Sap проводка не разрешена база налога во внутренней валюте равна 0

Опубликовано: 18.09.2024

Отражение исходящего НДС в SAP формируются на основании введенных бухгалтером в систему документов. Проводку по реализации товаров работ или услуг в бухгалтерском учете порождает документ исходящего счета-фактуры, созданный в модуле SD по транзакции VF 01. Основным параметром, влияющим на учет исходящего НДС является код налога. Код налога в свою очередь определяет:

- Счета, на которые будет проводиться сумма НДС.

Код НДС, автоматически выделяемые корреспондирующие счета НДС и суммы НДС выбираются и рассчитываются автоматически, в зависимости от Вида торгового документа, Класса оценки (задается в основной записи материала) и Идентификатора партнера (задается в основной записи контрагнета), указываемых на этапе создания сбытового заказа.

Проведенный документ по реализации услуг, представлен на Рис.1.

В результате проведенный документ сразу отразится в книге продаж и после вывода документа на печать, отразится в журнале выданных счетов-фактур.

Автоматические проводки и автоматический расчет суммы по исходящему НДС осуществляется:

- при формировании проводки в системе по выставлению счета-фактуры покупателю;

- при формировании проводки в системе по полученному авансу от покупателя, заказчика, прочего дебитора;

- при выравнивании позиции дебитора, среди которых присутствует позиция дебитора по авансу полученному (зачет ранее полученного аванса).

Начисление НДС и формирование проводок в системе осуществляется автоматически в зависимости от проставленного кода налога при формировании счета-фактуры покупателю, заказчику, разным дебиторам.

Начисление НДС будет осуществляться вручную по операции начисления НДС при передаче товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются при исчислении налога на прибыль;

Восстановление НДС осуществляется вручную в случаях:

- при передаче имущества, НМА, имущественных прав в качестве вклада в уставной (складочный) капитал

- восстановление НДС по товарам (работам, услугам), в том числе ОС и НМА, при дальнейшем их использовании для операций, не облагаемых НДС (указанных в пп.2 п.3 ст.170 НК РФ)

- восстановление НДС при выявленных недостачах и списание на увеличение суммы ущерба

Восстановление НДС осуществляется автоматически в случаях:

- восстановление НДС с авансов, ранее принятых к вычету, после фактического получения товаров (работ, услуг)

- восстановление НДС в связи с уменьшением цены (тарифа) или количества (объема) отгруженных товаров (работ, услуг)

Начисление НДС к уплате в бюджет при осуществлении операций в качестве налогового агента осуществляется вручную.

При реализации (передаче) ТМЦ, работ, услуг, которые не признаются объектом налогообложения при исчислении НДС в соответствии со ст.ст. 146-149 НК РФ операция в SAP отражается также, как указано в соответствующих разделах ниже (тем же способом и с тем же видом документа), однако пользователь будет выбирать отдельные коды налога. В приложении 1 такие коды НДС начинающийся с литеры "F". При этом проводка начисления НДС возникать не будет.

Аванс полученный

Суммы налога, исчисленные с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг) подлежат вычетам после отгрузки соответствующих товаров (выполнения работ, оказания услуг) (п.6 ст.172 НК РФ), а в случае изменения условий либо расторжения соответствующего договора – после возврата соответствующих сумм авансовых платежей (п.5 ст.171 НК РФ).

Проводка по вычету НДС с полученного аванса создается в бухгалтерском учете автоматически при зачете аванса с помощью транзакции F-32. Код НДС в документ зачета аванса полученного унаследуется из документа аванса. Выделяемые суммы НДС и корреспондирующие счета НДС также выбираются и рассчитываются автоматически.

Проводка аванса полученного в системе осуществляется в системе SAP ERP одним из следующих способов:

ü при наличии интерфейса с системой «Клиент-банк» – на основе банковской выписки, автоматически загруженной в систему SAP ERP (в т.ч. – «неопознанные» платежи).

ü при отсутствии интерфейса с системой «Клиент-банк» – на основе банковской выписки, вводимой вручную в системе SAP ERP (в т.ч. – «неопознанные» платежи).

ü через модуль «Касса» – в случае получения аванса наличными денежными средствами

По единичному входящему платежу (одно платёжное поручение) должны формироваться различные документы FI:

ü В части оплаты по факту

ü В части авансов полученных (с выделением НДС и выставлением счёта-фактуры)

ü В части платежей без договора (контрагент известен и он не является покупателем ТРУ, при закрытии периода – проводка на Кт 76 в разрезе платёжных поручений, счёт-фактура не выставляется, НДС не начисляется)

Длинная схема разноски платежей

ü При поступлении авансового платежа осуществляется перенос с технического счета 62999998 на другой технический счет 62999990, отражается аналитика по договорам и бизнес-сферам. После этого ответственный исполнитель переносит платеж с технического счета 62999990 на 62* авансовый счет. Данные операции выполняются с помощью транзакции FB05 "Проводка с выравниванием".

При проводке аванса полученного необходимо в дебиторской позиции указать корректный код НДС по авансам полученным (P3, P4, P5, P6) – на основании указанного кода система автоматически рассчитает сумму НДС к уплате в бюджет и выполнит автоматическую проводку НДС по счетам Главной книги.

Короткая схема разноски платежей

ü Ответственный исполнитель на ежедневной основе разносит поступившие платежи с технического счета 62999998 на счета авансов с выделением НДС по авансам полученным. При разноске платежей по счетам расчетов с покупателями отражается аналитика по договорам и бизнес-сферам. Данное действие выполняется с помощью транзакции FB05 "Проводка с выравниванием".

ü В конце отчетного периода (месяца) сальдо на техническом счете 62999998 должно быть нулевым, то есть все платежи разнесены.

ü На основе проведённого аванса полученного в системе SAP ERP распечатывается

При проводке аванса полученного необходимо:

ü Ввести столько дебиторских позиций (Кт 62.Авансы), сколько строк потребуется отобразить в счёте-фактуре по авансу полученному

ü В каждой дебиторской позиции указать корректный код НДС по авансам полученным – на основании указанного кода система автоматически рассчитает сумму НДС к уплате в бюджет и выполнит автоматическую проводку НДС по счетам Главной книги.

ü В каждой дебиторской позиции (в соответствии с SAP Note 1289292):

· либо указать ссылку на позицию заказа клиента в модуле SD

· либо указать номер проформы-инвойса в SD (счёта на предоплату)

· либо (в т.ч. – при отсутствии соответствующего заказа клиента в модуле SD) ввести текст для соответствующей строки в счёте-фактуре в «дополнительных текстах»; в частности, в этом поле можно указать «назначение платежа» из платёжного поручения по авансу полученному.

На основе проведённого аванса полученного в системе SAP ERP распечатывается счёт-фактура установленного образца в рублях, который подписывается и высылается покупателю / заказчику.

НДС по «неопознанным» входящим платежам («не по покупателю», т.е. без привязки к договору, существующему в системе SAP ERP) не начисляется.

62 тех 62 аванс - получен аванс

76.НДС 68 Автоматически В момент проводки аванса дебитора - на основании указанного кода налога

Код НДС, определяет ставку и сумму НДС.

В зависимости от операции указывается соответствующий код НДС:

P3 - ИсхНДС 0% - Авансовый платеж

P4 - ИсхНДС 10% - Авансовый платеж

P5 - ИсхНДС 18% - Авансовый платеж

P6 - ИсхБезНДС - Авансовый платеж

Укажите «Аванс от покупателя» в поле текста позиции дебитора, для корректного формирования печатной формы СФ с аванса.

Загрузка остатков 62.аванс

При загрузке 62 аванс создаётся обычный документ получения аванса, но вместо 51 указывается счёт ввода остатков. Начисленный НДС с авансов (Кт 68.ндс) списывается вручную, общей проводкой на каждый филиал Дт 68.ндс Кт Initinal

Настройка для авансов полученных

1) В книге продаж база налога должна быть равна нулю, наименование покупателя должно определятся от кода контрагента в документе аванса. Это настраивается в транзакциях OBCG/OBCH для версии групп налогов SAL, в колонке арифм.действие должно быть "P" (работает после установки ноты 1864470)

2) В книге покупок база налога должна быть равна нулю, наименование покупателя должно определятся от наименования БЕ. Это настраивается в транзакциях OBCG/OBCH для версии групп налогов PUR, в колонке арифм.действие должно быть "-" (работает после установки ноты 172651)

в книге покупок для авансов полученных должна срабатывать замена реквизитов клиента на БЕ. в OBCG/OBCH для кода налога стоит "-", ноты 172651,1822813,1864470, 1897808 установлены.

Зачёт аванса полученного в счет оплаты

Обязательно при выравнивании должен быть один аванс, фактур может быть много.

Так как в книге покупок авансы должны отражаться разными строками. 1 строка = 1 документ выравнивания = 1 аванс

Зачёт аванса полученного в счёт оплаты дебиторской задолженности должен осуществляться в день проводки начисления дебиторской задолженности для:

· обеспечения корректности отражения дебиторской задолженности в отчётах системы SAP ERP

· обеспечения корректности прогноза краткосрочной ликвидности предприятия

Зачёт аванса полученного в счёт оплаты дебиторской задолженности осуществляется в системе SAP ERP в транзакции FB05 "Проводка с выравниванием", в которой бухгалтер по дебиторам выбирает из списка позиции по дебету и кредиту счётов расчётов с покупателями и заказчиками. Проводки документа выравнивания, в том числе – проводки НДС, формируются автоматически:

Дт 62 аванс* - Кт 62*

Дт 68* - Кт 76.НДС

В результате проведения документа зачета аванса, документ сразу отразится в книге покупок, в журнал счетов документ вычета НДС не попадает.

Для получения доступа к разделу книги необходимо обратиться с запросом по эл. почте или по телефону

Венц Власта Александровна

ведущий специалист FI/TR/SL

16 октября 2017, 10:44

В статье описана реализация базового бизнес-процесса «Переоценка» с использованием функционала SAP. Описывает настройки и работу с транзакцией, позволяющей пользователю делать переоценку счетов в иностранной валюте и открытых позиций в иностранной валюте.

Аннотация

В статье описана реализация базового бизнес-процесса «Переоценка» с использованием функционала SAP. Описывает настройки и работу с транзакцией, позволяющей пользователю делать переоценку счетов в иностранной валюте и открытых позиций в иностранной валюте.

Прочитав статью, Вы сможете

Настраивать и использовать программу оценку иностранной валюты.

Ключевые слова

Ключевые понятия

Кому полезна статья

Бизнес пользователям, работающим с функционалом «Оценка иностранной валюты», консультантам, специалистам технической поддержки пользователей SAP.

Переоценка валютных средств – процедура расчета рублевой оценки валютных ценностей по курсу ЦБРФ на день осуществления переоценки. В процессе переоценки рассчитывается курсовая разница как отклонение между предыдущей оценкой в рублях и вновь выполненной оценки на дату переоценки.

Переоценка рассчитывается для валютных счетов и отдельных позиций в иностранной валюте:

- Валютные счета – счета Главной книги (ГК), которые ведутся в иностранной валюте (отличной от внутренней валюты учета). Оценивается сальдо счетов в иностранной валюте.

- Открытые позиции в иностранной валюте.

Способы оценки в иностранной валюте:

- Оценка во внутренней валюте (валюта балансовой единицы) или в параллельной валюте.

- Использование различных методов оценки.

- Ссылочный пересчет – пересчет сальдо счетов из внутренней валюты в валюту концерна.

- Необходимо вести валютные курсы. Валютные курсы определяются на уровне манданта и применяются ко всем балансовым единицам.

- Необходимо определить методы оценки.

- Необходимо определить счета расходов и доходов для курсовых разниц.

- Необходимо определить область оценки в случае, когда выполняется параллельная оценка.

Основа для оценки – сальдо основного счета, который ведется в иностранной валюте. Сумма оценки проводится по оцененному счету. Прибыли или убытки по результатам оценки проводятся на отдельных счет, указанный в настройках как проводка по корреспондирующему счету. В результате оценки возникает разница во внутренней валюте учета. Но для оцениваемых счетов возможны только проводки в иностранной валюте, указанные в транзакции FS00 при настройке счета. Поэтому курсовая разница проводится с нулевой суммой в иностранной валюте и суммой во внутренней валюте, равной курсовой разнице.

Переоценивается каждая открытая позиция счета в иностранной валюте отдельно. Общая разница для всех открытых позиций счета проводиться на балансовый контрольный счет. Поэтому исходное сальдо счета сохраняется. Прибыли и убытки проводятся на отдельный счет, указанный в настройках как проводка по корреспондирующему счету. При оценке открытых позиций возможно: сохранение курсовой разницы по каждому документу. Эти данные будут доступны для последующих оценок и учитываться при выравнивании платежей:

- Нереализованные курсовые разницы: при оценке открытых позиций в иностранной валюте курсовая разница проводиться как нереализованная курсовая разница.

- Реализованные курсовые разницы: для входящего платежа определяется текущий валютный курс. Нереализованная курсовая разница определяется по отдельной позиции и учитывается.

- Сторнирование проводок курсовой разницы: можно задать автоматическое сторнирование проведенных курсовых разниц с помощью обратной проводки на следующий день после прогона оценки.

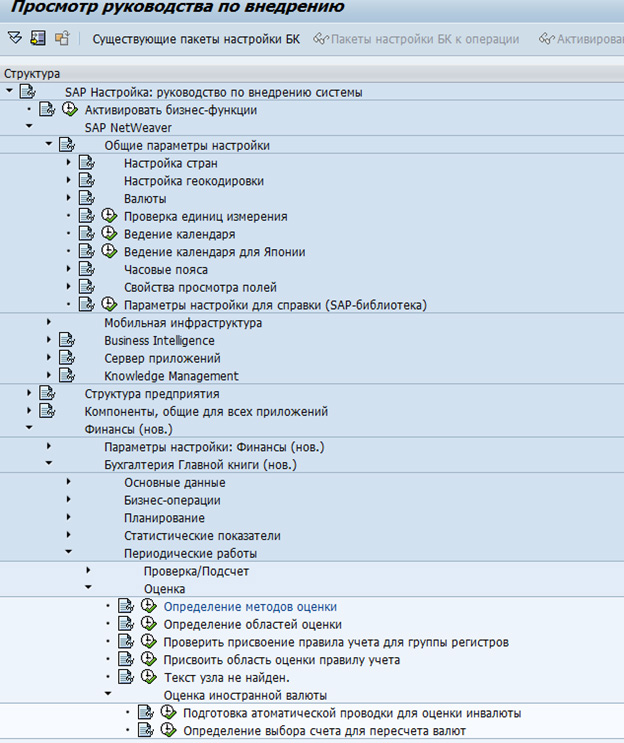

Шаг 1: Валюты

Для использования валют, необходимо задать (рис.1):

Определение стандартных котировок для валютных курсов;

Определение коэффициентов пересчета для пересчета валют.

Рис.1 - Настройка параметров для ведения валют

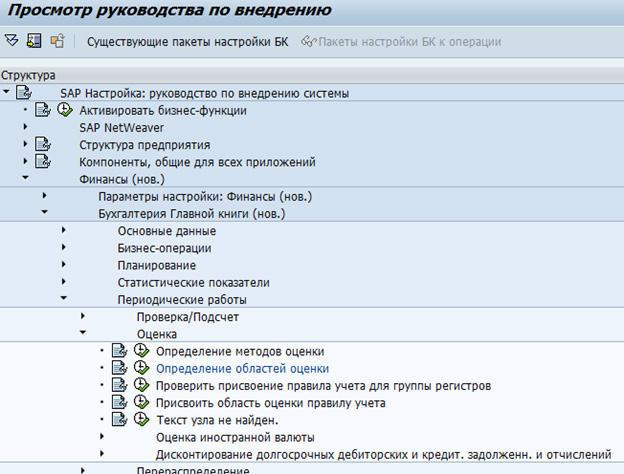

Шаг 2: определение методов оценки

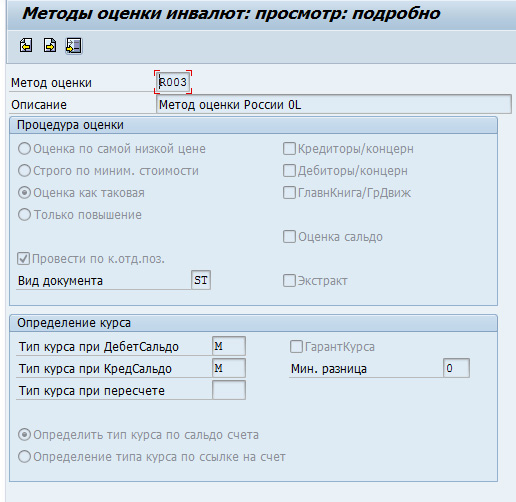

Метод оценки определяет принцип, лежащий в основе оценки. Например, для кредиторской задолженности принцип максимального значения (рис. 2 - 3).

Рис.2 - Определение методов оценки

Для метода оценки определяется алгоритм оценки (алгоритм, необходимость проводить как отдельную позицию, вид документа для проводки) – блок «Процедура оценки» и курс – блок «Определение курса».

Рис.3 – метод оценки: подробно

Шаг 3: определение областей оценки

Области оценки должен быть присвоен метод оценки (рис. 4 – 5):

Рис. 4 – определение областей оценки

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

У вас уже есть учетная запись?

Обсуждения 4 Написать комментарий

Комментарий от Константин Воликов 19 октября 2017, 15:35

Комментарий от Дмитрий Фрейдин 24 октября 2017, 21:54

Власта, добрый день.А нельзя ли использовать транзакцию F.05 и в чём глобальные отличия от FAGL_FC_VAL?

Комментарий от Дмитрий Фрейдин 24 октября 2017, 21:56

F.05 только по открытым позициям делает переоценку. Описанный выше t-code учитывает уже выровненные.

Комментарий от Екатерина Новикова 11 декабря 2019, 16:12

В программе 1С:ERP Управление предприятием 2.4 существует несколько видов расчета курсовых разниц, которые выполняются в рамках процедуры закрытия месяца. Рассмотрим два из них: «Переоценка денежных средств и финансовых инструментов» и «Расчет курсовых разниц», которые базируются на данных регистров оперативного и регламентированного учетов.

1. Расчет курсовых разниц по оперативному учету

Переоценка валюты для формирования финансового результата выполняется через операцию закрытия месяца, которая называется «Переоценка денежных средств и финансовых инструментов». По каждой организации автоматически формируются документы Расчет курсовых разниц, отдельно для каждого вида расчета:

· Расчеты с клиентами;

· Расчеты с поставщиками;

· Денежные средства (переоценка остатков денежных средств на конец отчетного периода).

· Финансовые инструменты (кредиты, депозиты, займы).

· Резервы по сомнительным долгам.

При проведении документа анализируются только данные регистров оперативного учета. Но при отражении записи идут как в оперативный учет, так и на счетах бухгалтерского учета.

2. Курсовые разницы валюты

При выполнении закрытия месяца существует отдельная операция по расчету курсовых разниц валют по валютным счетам бухгалтерского учета, которая называется «Расчет курсовых разниц».

Для того чтобы счет не участвовал в расчете курсовых разниц, необходимо в карточке счета установить флажок «Сумма БУ не подлежит переоценке».

Когда происходит «Расчет курсовых разниц», автоматически создается и проводится регламентный документ «Регламентная операция» 1С с видом операции «Расчет курсовых разниц по регламентированному учету». Документ просматривает остатки в бухгалтерском учете по валютным счетам на дату проведения закрытия месяца или на последнюю дату месяца. Когда происходит переоценка валюты, мы принимаем за константу сумму в валюте и относительно нее рассчитываем по курсу остатки в валюте регламентированного учета. Курс берется из справочника валют на дату проведения переоценки.

Если текущий остаток отличается от рассчитанного остатка денежных средств, то он корректируется. При этом величина корректировки является курсовой разницей.

Остаток по валютному счету умножается на курс валюты, датированный концом месяца и происходит сравнение оцененной суммы на конец месяца с суммой остатка в рублях.

Теперь немного теории по переоценке валютных средств.

1) Операции между российскими организациями осуществляются только в российских рублях. Цена в договоре может быть указана в любой валюте. Оплачиваются данные договоры тоже только в рублях. Курс оговаривается между сторонами. Чаще всего он равен курсу ЦБ РФ.

2) Организация, у которой есть операции экспорта или импорта, оплачивает данные сделки в рублях. Курс зависит от дат оплаты, есть три варианта:

1. Вся сумма оплачена до реализации\покупки – курс на дату оплаты.

2. Вся сумма оплачена после реализации\покупки - курс на дату перехода права собственности. Обычно признается дата документа реализации или покупки (поступления).

3. Одна часть до реализации/покупки, другая часть после – курс также делится на две части (обе части на дату оплаты).

Валютная переоценка кредиторской задолженности осуществляется на ту дату, которая была наиболее ранней, либо на дату полной оплаты, либо на дату последнего дня месяца.

Если 100% оплата в организации была произведена после закрытия месяца, а реализация или покупка – до, то возникают курсовые разницы, которые учитываются на счете 91 «Прочие доходы и расходы».

Если отдельно рассматривать НДС, то налоговая база определяется по правилам схожим с валютной переоценкой кредиторской задолженности. То есть определяется на раннюю дату, по которой был произведен либо день отгрузки, либо день оплаты.

Если определена база по дате отгрузки, то курс – это курс ЦБ РФ, датированный днем отгрузки.

В случае, когда оплатили после отгрузки\покупки, вычеты по НДС не корректируются, и разница налога у покупателей учитывается как внереализационные доходы и расходы.

Рассмотрим ряд условий по НК РФ, при выполнении которых можно приобретенный товар принять к вычету по НДС.

1) Товары используются в деятельности, облагаемой НДС;

2) В наличии правильно оформленный СФ (УПД);

3) Товары приняты на учет.

Счета-фактуры или УПД выставляются в рублях, где курс валюты определяется относительно даты оплаты. Рассмотрим условия:

1. Вся сумма оплачена до отгрузки по договору - СФ по курсу ЦБ РФ, датированный предоплатой.

2. Вся сумма после отгрузки по договору - СФ по курсу ЦБ РФ, на дату отгрузки.

3. Одна часть до отгрузки, другая часть после - СФ по курсу, состоящему также из двух частей: часть, которая оплачена авансом, на дату оплаты, другая часть – на дату отгрузки товаров.

Рассмотрим пример в программе: Организация ООО «Деловой союз» (поставщик) заключила с иностранной организацией «Инвема» (покупатель) договор на поставку товара стоимостью 120 USD (в том числе НДС 20 % - 20 USD). По условиям договора, поставка товара производится на условиях предоплаты в валюте. Расчеты ведутся по договорам в валюте.

24 июня 2019 г. покупатель внес предоплату на сумму 30 USD (курс ЦБ РФ 63,1295).

25 июня 2019 г. выставлена счет фактура (курс ЦБ РФ 62,9095).

28 июня 2019 г. покупатель внес предоплату на сумму 50 USD (курс ЦБ РФ 63,0452).

29 июня 2019 г. поставщик отгрузил товар (курс ЦБ РФ 65,0000).

30 июня 2019 г. (курс ЦБ РФ 62,0000).

29 июля 2019 г. покупатель произвел окончательную оплату товара на сумму 40 USD (курс ЦБ РФ 63,0000).

31 июля 2019 г. (курс ЦБ РФ 59,0000).

Первым шагом отразим поступление денежных средств в размере 30 USD от 24 июня 2019.

Как видим из проводок, курс валюты учитывается от даты предоплаты. 30USD*63,1295руб. = 1893,89 руб.

По правилам, продавец должен в течение 5 календарных дней выставить счет-фактуру. В нашем примере страна реализации – РФ, поэтому НДС = 20%.

Выставим счет-фактуру на полученный аванс следующим днем от дня реализации, то есть 25.06.2019 года, отразим в регламентированном учете и посмотрим на проводки.

Курс был выбран по дате поступления денежных средств, несмотря на то что СФ была выставлена на следующий день. Из 30 USD, 5 USD – НДС (20%). 5*63,1295 = 315,65 руб.

Отражаем следующее поступление от 28.06.2019 года. Проводки представлены ниже:

50USD*63,0452=3152,26 руб. Отразим Счет-фактуру на выданный аванс. Сумма НДС равна 8,3333USD*63,0452 = 525,38 руб.

Документами Счет-фактура выданный (аванс) формируется регистр «НДС Продажи», на основании которого регистрируются записи в книге продаж.

Проведем реализацию. Так как в договоре валюта установлена в USD, то документ реализации оформляется также в USD. Поскольку взаиморасчеты ведутся в валюте (USD), то сумма взаиморасчетов также указывается в валюте (USD). При сумме взаиморасчетов в валюте и сумме документа в валюте курс документа по умолчанию берется на дату создания документа реализации товаров и услуг. Выбор/изменение курса документа недоступен.

При расчетах по договорам распределение платежных документов по расчетным документам выполняется автоматически по методу учета ФИФО. То есть первое поступление пришло – первое поступление и засчиталось.

Рассмотрим проводки в бухгалтерском учете после проведения документа реализации:

o Дт 62.22 Кт 62.21 –3152,26 руб+1893,89 руб = 5046,15 руб - сумма засчитанного аванса.

o Дт 62.21 Кт 90.01.1 –(120 – 30 – 50) USD * 65 руб. + 5046,15 руб = 7646,15 руб. – общая сумма реализации с учетом предоплаты и в т.ч. НДС.

o Дт 90.03 Кт 68.02 – 120 USD * 65 = 1300 руб. – сумма НДС, по курсу на дату реализации.

o Дт 90.02.1 Кт 41.01 – списана себестоимость 41,67 руб.

Согласно НК РФ, в нашем случае получаются две разные налоговые базы:

1. одна определяется на дату получения аванса;

2. вторая при реализации на дату отгрузки.

На каждую налоговую базу выписываются отдельные счета-фактуры, которые между собой не связаны.

В документе 1С счет-фактура на реализацию выводятся следующие записи:

1. Сумма с НДС с учетом полученной предоплаты 30*63,1295+50*63,0452+(120-30-50)*65,000=7646,15 руб.

2. сумма НДС по курсу на дату реализации 20*65,000=1300,00 руб.

3. сумма без НДС с учетом полученной предоплаты 7646,15-1300,00=6346,15 руб.

Аналогичные суммы формируются в печатной форме Торг-12.

После реализации наша организация имеет право на вычет суммы НДС с полученного аванса. Курс вычета определяем на дату поступления предоплаты.

Отражение операции по вычету НДС с предоплаты выполняется с использованием регламентной операции закрытия месяца - Формирование записей книг покупок и продаж.

Создадим еще одно последнее поступление от 29.07.2019 г. – окончательная оплата. Рассмотрим проводки: 40USD * 63руб. = 2520 руб. То есть курс берется на дату поступления средств.

Если вернуться в созданную ранее реализацию и проверить зачет оплаты, то видно, что последнее поступление зачлось автоматически.

Проведем операцию закрытие месяцев июня и июля 2019 года. В июне произошла переоценка валютных средств и расчет курсовых разниц.

В момент проведения документа Реализация товаров и услуг от 29.06.2019 г. на сумму задолженности покупателя перед организацией в валютах регламентированного учета и управленческого учета рассчитываются курсовые разницы документом Расчет курсовых разниц. Где курсовая разница равна 120 руб. (разница курса на дату реализации и на дату конца месяца в нашем примере 65,00-62,00=3,00 руб.). При остатке задолженности = 40 USD, 40*(-3,00)=-120,00 руб.

Также на дату окончательной оплаты курс валюты отличался от даты реализации на 1 рубль. То есть при закрытии месяца июля, фиксируется курсовая разница (120 – 30 – 50) USD * 1 руб = 40 руб. Проводки регламентированных документов расчета курсовых разниц за июнь и июль представлены ниже:

Сформируем отчет «Карточка расчетов с клиентами»:

При реализации от 29.06.2019 кредиторская задолженность равнялась 40USD * 65руб. = 2600 руб.

При закрытии месяца произведена курсовая разница и вычтено 120 руб. Итого задолженность 2600 руб – 120 руб = 2480 руб.

При поступлении окончательной оплаты брался курс на дату поступления (об этом упоминалось ранее): 40USD * 63руб. = 2520 руб.

При расчете курсовой разницы в июне по правилам учета 2520 руб. – 2480 руб. = 40 руб.

Итак, пришло время поговорить о настройке еще одной специфичной транзакции - расчёт в валюте.

Настройка валют

По умолчанию для основной валюты БЕ задается тип курса М и данную настройку нельзя изменить. Но проблема в том, что иностранные компании используют свою валюту (USD, EUR) как базовую валюту для типа курса М, в то время как для РСБУ это должны быть рубли.

Существуют следующие настройки, помогающие решить данную проблему:

- Создается альтернативный тип курса, например, ZRU с базовой валютой – RUB. Соответственно, курс ЦБ ведется не для типа курса М, а для ZRU.

- В транзакции «Определения коэффициентов пересчета для валют» (Валюты) для каждой пары пересчета из иностранной валюты в рубли указывается Альтернативный тип курса ZRU.

В результате при любой операции пересчета в рубли будет использоваться тип курса ZRU, позволяющий производить пересчет по курсу ЦБ, в то время как другие БЕ компании сохранят пересчет по своим правилам.

Отражение суммы переоценки открытых позиций в Актах сверки

Стандартные отчеты, предназначенные для отражения переоцененных сумм по расчетам с Дебиторами и Кредиторами, входящие в Russian Addon, построены на базе таблиц Гибкой Главной Книги. Если в ее активация в системе не предусмотрена, то данные таблицы не заполняются, соответственно отчеты формируются без результатов переоценки.

- J_3RF_ASK – Vendors reconciliation statement

- J_3RF_ASD – Customers reconciliation statement

- J_3RFPCR - Payments of vendors (RU)

- J_3RFPDE - Payments of customers (RU)

- J_3RFREVHISTFC - The history of valuation

Так как SAP в настоящее время поддерживает в новых разработках только решения, основанные ГГК, то при желании решить данную проблему необходимо дорабатывать данные программы самостоятельно.

Курсовые разницы

По правилам РСБУ необходимо отдельно вести расход и доход по курсовым разницам на отдельных счетах. Так как в западном учёте подобного разделения не требуется, то, чаще всего, для отражения результатов расчета курсовых разниц настроен один счет без разделения на доходы и расходы.

Настройка счетов курсовых разниц глобальная и не зависит от Балансовой единицы. Если корпоративная политика компании позволит расширить глобальный план счетов, добавив отдельные счета для отражения дохода/расхода от курсовых разниц, то проблема решается лишь путем выполнения необходимых настроек. В этом случае при настройке корпоративной отчетности счета доходов и расходов указываются вместе в одной строке, а в целях РСБУ – в разных строках.

Но проблема в том, что чаще всего корпоративная политика компании разделить счета не позволяет. В этом случае создаются технические счета, на которые, по итогам закрытия периода, вручную выполняются корректировочные проводки с учетом разделения на доход и расход. В дальнейшем эти счета используются при настройке отчетности по РСБУ.

Учет результатов расчетов курсовых разниц также специфичен с точки зрения формирования Налога на прибыль. Используя стандартное решение ТПР по Налогу на прибыль, реализованное на функциональности FI-SL или FI-GL, можно разделить доход и расход в момент трансляции данных из FI в налоговый регистр.

Расчеты в УЕ

Ведение расчетов в УЕ является спецификой российского учета. Один из методов реализации данного процесса – создание отдельных видов валют, например RUU (для USD), RUE (EUR). Курс для данных видов валют может рассчитываться автоматически в момент загрузки курсов основных валют, как некоторая производная от реальных валют (например, USD+EUR)\2). Документ задолженности формируется в УЕ, при этом валюта платежа в документе указывается RUB. Программа платежей при формировании платежа берет курс в рублях на дату платежа. Если курс УЕ формируется по особым правилам на основании договора, то платеж вводится рублях, непосредственно с указанием суммы по нужному курсу.

Выравнивание платежа и задолженности производится в УЕ в транзакции FB05, позволяющей задать курс.

Сложность возникает при формировании платежей на основании логистической фактуры, созданной в транзакции MIRO, так как в данной транзакции невозможно указать валюту платежа, которая должна наследоваться в платеж. В этом случае необходимо изменять сформированный финансовый документ фактуры в FB02.

Чтобы выделить отдельно результаты по курсовым разницам, возникающие от переоценки открытых позиций в УЕ (в целях учета по РСБУ и Налогу на прибыль), в настройке счетов переоценки для УЕ проставляются отдельные счета дохода и расхода.

Учетные системы SAP и 1С, казалось бы, имеют мало общего. Но, если спуститься в учёте до конкретных операций, - это не совсем так. Однотипные операции и соответствующие данные из систем SAP и 1С вполне можно сопоставить автоматически даже при помощи такого простого средства как MS Excel. Как мы настроили сверку данных из SAP и из 1С с помощью Excel - читайте далее.

Предыстория и задачи проекта

К нам обратился наш постоянный клиент, российский филиал известной транснациональной компании, с проблемой сверки данных между SAP и 1С. Решение этой проблемы было необходимо по требованиям прошедшего в компании аудита. В компании учет ведется параллельно, силами разных сотрудников, одновременно в системах SAP и 1С. SAP используется как корпоративная глобальная система, а 1С используется как система российского учета для расчета налогов и сдачи российской отчетности только в российском филиале компании.

Система SAP для российского подразделения была установлена по результатам проекта Roll-out на удаленных серверах, данные из SAP можно получать только отдельными выгрузками.

Наша задача состояла в том, чтобы, используя текущие возможности и предпочтительно простой Excel, реализовать автоматизированную сверку данных по группам счетов между SAP и 1С.

Экономическая эффективность и результаты выполненного проекта

Благодаря выполненному проекту Заказчик получил решение нетривиальной задачи автоматизированной сверки разнородных по структуре данных из SAP и из 1С.

Экономический эффект для Заказчика от выполненного проекта обуславливается:

- кардинальной экономией трудозатрат своих сотрудников на сверку данных;

- быстрой идентификацией ошибок в учете и минимизацией ошибок в учете;

- соответствием требованиям аудита.

Ручное выполнение такой задачи было бы экономически неэффективно, т.к. требовало бы как минимум полной занятости одного сотрудника. Теоретически, задача могла быть решена при помощи специальных программных продуктов, но это означало бы серьезные затраты компании на лицензирование, развертывание и внедрение такого решения. Кроме того, внедрение такого отдельного программного продукта вряд ли было бы согласовано со стороны головной компании.

В текущих условиях задача не могла быть реализована другими способами, но была необходима Заказчику.

Средства реализации

Исходя из требований задачи, технических ограничений в компании, невозможности реализации решения с использованием баз данных (даже MS Access), для решения нужно было использовать очевидный доступный инструмент - Excel. В нём мы решили разрабатывать инструмент сверки данных между SAP и 1C, который бы читал файлы данных, предварительно полученные из SAP и из 1C, а затем выполнял бы сопоставление имеющихся данных.

Детали и шаги реализации

Готовое Excel-решение для пользователей выглядит так - на одном листе последовательно по колонкам приведены общие для обоих систем данные, данные из 1С, данные из SAP, и далее - результаты сопоставления по строкам. В первых колонках приведена общая для обоих систем часть - фактически это ключи сопоставления. В качестве таких ключей связки (сопоставления) данных мы используем 2 поля, которые приводим к кодам SAP - это код контрагента и номер документа.

В уменьшенном масштабе видно, что перед блоком данных из 1С мы добавили блок данных "1С для сверки (в разрезе счета)". Это связано с тем, что операции, выгруженные из 1С, имеют нескольку иную структуру данных, чем в SAP.

В SAP мы видим движения по каждому счету с разными знаками, а в 1С - мы видим проводку, содержащую всегда 2 корреспондирующих счета, т.е. как дебетовую, так и кредитовую сторону операции. Соответственно каждой нашей операции из SAP может соответствовать только одна из "половинок" проводки из 1С (или дебетовая или кредитовая сторона). Вот для того, чтобы перейти к единому сопоставлению данных по движениям в рамках конкретного счета, нам и потребовался этот дополнительный блок данных, в котором данные из 1С преобразованы в вид, подобный структуре наших данных из SAP.

Исходными для сверки являются данные, загруженные "как получено" из систем SAP и 1C на листы "SAP" и "1С" соответственно. Из 1С выгрузка осуществляется через Журнал проводок. В нашем примере из SAP выгрузка осуществляется через Trial Balance. Загрузка данных в Excel-шаблон выполняется из этих согласованных форматов, но с идентификацией конкретных колонок по названиям. Таким образом, если в исходных данных поменяется порядок полей или какое-то несущественное по данным поле исчезнет из исходных данных или появится - проблемы при загрузке этих данных в Excel-шаблон сверки не возникнет.

В шаблоне также реализован мэппинг контрагентов между кодами и названиями контрагентов в САП и между контрагентами в 1С. Данные на листе "Client_Mapping" необходимо дополнять при появлении в учете новых контрагентов.

На основном листе отчета записи при выводе группируются и в разрезе контрагентов, и в разрезе документов. Используя стандартную группировку записей в Excel можно получить данные в развернутом виде с подитогами по контрагентам и входящим документам, данные в свернутом виде с подитогами по контрагентам и входящим документам, данные в свернутом виде только по контрагентам с подитогами.

Также существует еще первая колонка "SAP/1C", с помощью фильтра по которой в полученных данных легко можно увидеть блок записей из SAP, имеющий соответствие в 1С; блок записей из SAP, не имеющий соответствие в 1С; блок записей из 1С, не имеющий соответствие в SAP. Эта же колонка "SAP/1C" даёт альтернативный вариант просмотра итогов в отчете-сверке, имея для фильтра значения "= итоги по сделкам" и "== итоги по контрагентам".

Самой интеллектуальной частью нашего решения является блок настроек для сопоставления данных между системами. Здесь приведены настройки конкретных кодов счетов или масок по ним, соответствующих друг другу в системах SAP и 1С, коды полей, означающих номер документа в той и в другой системе, полярность операции из 1С (Debet или Credit), названия полей, из которых брать суммы и т.п.

По одному алгоритму могут обрабатываться несколько вариантов транзакций. Например, контрагент в 1С может находиться и в поле "Субконто1 Дт" и в поле "Субконто1 Кт". А номер документа в SAP может в каких-то случаях быть в поле "Text", в каких-то случаях в поле "Reference Key 3", а в каких-то случаях даже обрабатываться с использованием дополнительного мэппинга. Всё это здесь прописывается.

В Excel-шаблоне сопоставление данных выполняется по совпадению (относительному совпадению) референсов операций (оснований операций, номеров документов), причем поле-референс, по которому выполняется сопоставление - разное для разных типов операций, и мы вывели его указание в настройки Excel-шаблона. Так, для счетов продаж и склада в качестве номера документа из SAP мы берем поле "Reference Key 3", а для счетов затрат в качестве номера документа из SAP мы берем поле "Text".

Всего в решении было настроено 3 алгоритма сверки - для счетов продаж, для счетов склада, для счетов затрат. Конкретный алгоритм сверки для формирования отчета-сверки выбирается фильтром в шапке отчета.

Сначала решение нами было сделано для счетов продаж, затем - для счетов склада, и на последнем этапе - для счетов затрат. На этапе "подключения" счетов затрат нам пришлось несколько доработать и расширить варианты настройки, чтобы обеспечить применимость решения для более широкого спектра счетов и данных по ним. Это связано с тем, что данные на счетах затрат в SAP могут быть как с положительным, так и с отрицательным знаком, и в 1С соответствующие данные оказываются на разных сторонах проводки (может быть по дебету, может быть по кредиту) - следовательно для сверки нам требуется обрабатывать и дебетовую и кредитовую часть данных из 1С.

На последнем этапе, для еще большей минимизации ручного труда для Заказчика был добавлен механизм проверки типовых ситуаций расхождения (автоматическая верификация отдельных расхождений). В частности, если сумма по валюте совпадает, но не совпадает по рублям, то это различие комментируется в отчете-сверке как курсовые разницы. Если операция находится на стыке кварталов с учетом временного сдвига по вводу данных в системах, то вероятно, что в парной системе она отражена в соседнем квартале, о чём также добавляется комментарий в сформированном отчёте-сверке.

Сложности и решения

Основной сложностью в ходе проекта стало объединение разных групп счетов в одну логику настройки. По факту нам после первоначально сделанного решения пришлось расширять логику настройки для того, чтобы решение покрыло новую группу счетов, в частности - затратные счета. Расширение логики настройки потребовалось также и потому, что сопоставляемые ключи данных (код контрагента и номер документа) хранятся для разных типов операций в различных полях как в рамках SAP, так и в рамках 1С.

Не сложностью, а особенностью проекта было то, что в SAP и в 1С разная структура исходных данных (в SAP - это движения по конкретным счетам, а в 1С - проводки, представляющие собой движение Debet-Credit всегда по двум счетам). Поэтому мы применили "хитрость" с приведением операций из 1С к виду операций из SAP.

Сейчас также мы понимаем, что в результате проекта мы создали достаточно сложную логику настройки алгоритмов сверок, которая не совсем очевидна конечным пользователям. И, вероятно, пользователям будет сложно сделать дополнительные настройки на листе "Setup", если потребуется расширение этого решения на другие группы счетов. Но как сделать её более понятной, но при этом сохранить существующую вариативность и универсальность такой настройки, мы пока не придумали.

Результат проекта

Готовое Excel-решение имеет потенциал расширения на другие группы счетов только при помощи настроек соответствий между данными в системе SAP и между данными в системе 1С.

Стоимость проекта

Стоимость проекта для Заказчика составила 162'000 руб. включая НДС 20%

Примечание

В целях конфиденциальности все упоминания о компании-Заказчике и все исходные данные на скриншотах изменены.

Читайте также: