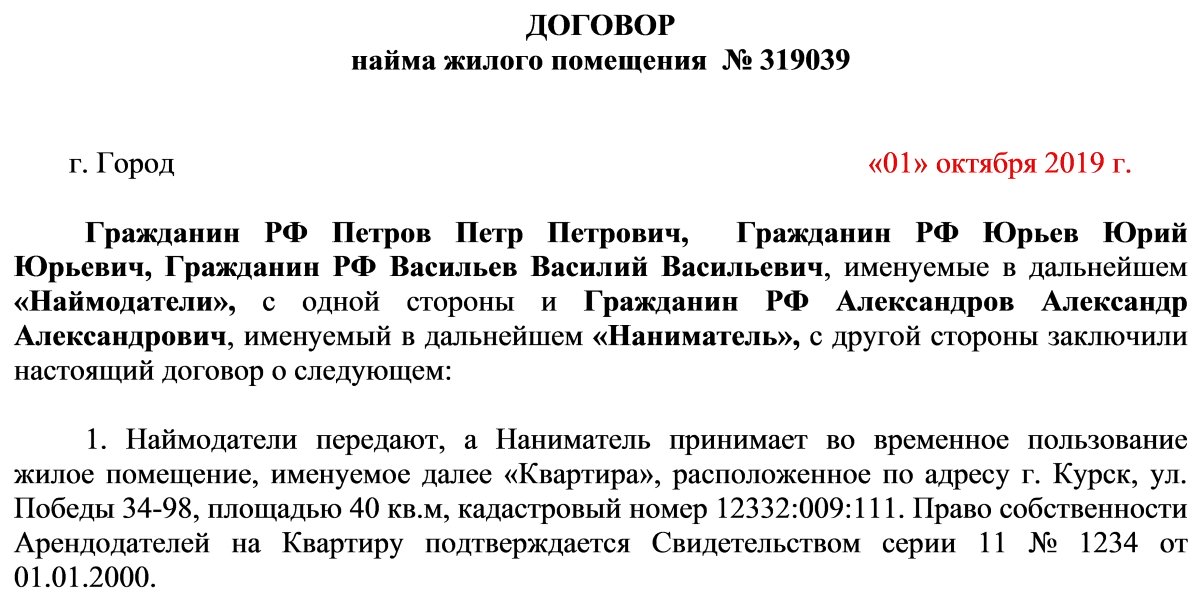

Самозанятый сдает нежилое помещение

Опубликовано: 15.05.2024

Можно ли сдавать квартиру как самозанятый — да, жилое помещение человек вправе предоставить в пользование арендатору и заплатить налог на профессиональный доход.

Может ли самозанятый сдавать в аренду нежилые помещения

П. 3 ч. 2 ст. 6 ФЗ №422 устанавливает, что сдача в аренду нежилого помещения самозанятым не допускается. Это можно сделать при регистрации в качестве ИП или как физлицо с последующей подачей декларации 3-НДФЛ и уплатой налога 13%.

В случае если самозанятый сдает в аренду нежилое помещение, это является нарушением, налоговый орган не примет такую отчетность.

Эксперты КонсультантПлюс разобрали, как ИП стать самозанятым. Используйте эти инструкции бесплатно.

Можно ли сдавать в аренду жилье

ФЗ №422 дает ответ на вопрос, можно ли сдавать квартиру как самозанятый: норма разрешает гражданам сдавать в наем жилой объект с последующей уплатой налога на профессиональный доход (НПД). Заключить контракт допускается как с физлицом, так и с организацией.

Если жилое помещение находится в совместной собственности супругов, сдача квартиры в аренду самозанятыми гражданами допускается: зарегистрироваться как самозанятому достаточно одному из супругов (письмо ФНС №СД-4-3/8121 от 26.04.2019).

При ответе на вопрос, может ли самозанятый сдавать апартаменты, необходимо определить, отвечают ли они требованиям, предъявляемым к жилым помещениям (постановление правительства №47 от 28.01.2006). Если апартаменты подходят под определение жилого помещения по своим характеристикам, сдача в наем допустима.

Что делать в случае, когда плательщик НПД не является собственником, может ли самозанятый сдавать чужую квартиру от своего имени и платить НПД? Такая сделка имеет место при соблюдении условий:

- заключение договора с собственником недвижимого имущества и указание в нем на возможность предоставлять квартиру в субаренду;

- если собственников несколько, договор заключается отдельно с каждым или один с группой лиц на стороне арендодателя (арендодателями будут все собственники квартиры);

- заключение договора субаренды с непосредственным арендатором.

Пример сделки с несколькими собственниками.

Наряду с конструкцией договора субаренды может ли самозанятый сдавать квартиру по доверенности и уплачивать НПД? На этот раз ответ отрицателен: получатель дохода по такому соглашению — собственник, а не самозанятый, поэтому ставка налога иная, не как на НПД.

Какой налог нужно заплатить при сдаче в аренду помещений

При заключении договора с физлицом налог самозанятых граждан при сдаче квартиры в аренду составит 4%. В этом заключается преимущество НПД перед другими налоговыми режимами — самый низкий налог.

Невысокий процент и при сдаче жилья в аренду самозанятыми гражданами юридическому лицу: ставка вырастает незначительно — до 6% (ст. 10 закона №422-ФЗ от 27.11.2018).

С каких выплат самозанятый ничего не заплатит

Налог не придется платить с коммунальных платежей за квартиру, если при сдаче недвижимости в аренду самозанятым в договоре прямо указано на то, что возмещение расходов на коммунальные услуги в арендную плату не входит и подлежит оплате арендатором на основании показаний приборов учета.

Допустимы иные формулировки при соблюдении соответствующих условий:

- плата за коммунальные услуги должна зависеть от их фактического потребления нанимателем;

- плата фиксируется на основании показаний счетчиков.

Если арендатор платит фиксированную сумму за коммунальные услуги и эта сумма входит в общую стоимость договора, придется заплатить НПД (письмо ФНС №СД-4-3/11446@ от 13.06.2019).

Как учитывать залог

Обеспечительный платеж (залог) не облагается налогом, если после расторжения договора он возвращается арендатору. Если залог засчитывается в счет последнего месяца пользования помещением или в счет возмещения убытков арендодателя, то платят НПД.

Может ли ИП (УСН доходы) сдавать в аренду нежилое помещение самозанятому. и как за него отчитываться.

ответы на вопрос:

Может сдавать в аренду (ст.606 ГК РФ), это не запрещено. Если получает доходы, то должен указать их в декларации по УСН. Самозанятый не ограничен в праве арендовать помещения и заключать подобные гражданско-правовые сделки.

Отчитываться вы должны в общем порядке, т.е. имея на руках договор (гл. 26.2 НК РФ) платить налог с дохода. Т.е. с получаемых сумм аренды.

В данном случае порядок обычный.

Ничего не меняется в связи с тем что он самозанятый.

Вот статья, в которой описана работа с самозанятыми - https://www.9111.ru/questions/777777777383520/

обоснование - Федеральный закон от 27.11.2018 N 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)"

Если это помещение принадлежит Вам, то Вы как собственник можете передать данное имущество в аренду исходя из требований ст.608 ГК РФ за определенную плату. Вы и ИП — это одно и тоже физическое лицо, поэтому смело указывайте в договоре аренды Ваш статус ИП.

ИП вправе уведомить ФНС о том, что использует объект недвижимости в бизнесе, и на основании этого уплачивать налоги со сделок с данным объектом в соответствии с применяемой системой налогообложения, например УСН или ЕНВД (п. 3 ст. 346.11, п. 4 ст. 346.26 НК РФ).

Таким образом, арендодатели - ИП, применяющие УСН, не являются плательщиками НДС, в том числе в отношении услуг по сдаче помещений в аренду, независимо от того, кто является арендатором.

Соответственно, у них отсутствует обязанность по исчислению НДС, предъявлению его к оплате арендаторам (выставлению счетов-фактур согласно положениям п.п. 1, 3 ст. 168, п. 3 ст. 169 НК РФ) и уплате этого налога в бюджет.

При этом ИП не приобретает статуса налогоплательщика, а значит, у него не возникает права на применение налоговых вычетов по НДС. При выставлении счета-фактуры с выделенной суммой НДС на него лишь возлагается обязанность перечислить в бюджет налог, размер которого определяется исходя из сумм, указанных в соответствующем счете-фактуре (п. 5 постановления Пленума ВАС РФ от 30.05.2014 N 33)

если в ЕГРИП указан вид деятельности, как "Сдача внаем собственного имущества", доходы от передачи такого имущества в аренду учитываются в составе доходов УСН.

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 15.04.2019)

НК РФ Статья 346.14. Объекты налогообложения

Федеральный закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N

В силу п. 3 ст. 346.11 НК РФ - ИП имеет право сообщить в ИФНС по ПМЖ о том, что использует объект недвижимости в бизнес - целях и уплачивать налоги со сделок с данным объектом в соответствии с применяемой системой налогообложения, в Вашем случае УСН - доходы. В видах деятельности необходимо указать этот вид деятельности.

Статьи законодательства, упомянутые юристами в ответах:

Гражданский кодекс Российской Федерации часть 2

Налоговый кодекс Российской Федерации часть 2

Хочу открыть ИП, какую систему налогообложения порекомендуете? Сдаю в аренду нежилое помещение, около 400 кв.м.

ответы на вопрос:

Ст. 346.14 НК РФ указывает:

"Объектом налогообложения признаются:

доходы, уменьшенные на величину расходов."

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 настоящего Кодекса.

Можете использовать УСН ст.346.12 п.1. НК РФ. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой.

Вам будет удобнее выбрать Упрощенную систему налогообложения (доходы 6%), в случае сдачи декларации есть возможность уменьшить свой налог за налоговый период, а в некоторых случаях вернуть половину от уплаченного налога. Удачи вам!

Вполне подходит УСН - доход от сдачи в аренду будет облагаться 6 % налогом, а В перечень осуществляемой деятельности код ОКВЭД 70.20.2 «Сдача внаем собственного нежилого недвижимого имущества»).

Применение УСН освобождает ИП от уплаты налога на имущество физических лиц с имущества, используемого для сдачи в аренду (п.3 ст.346.11 НК РФ). Есть ограничение на применение УСН, - годовой доход от сдачи имущества не должен превышать 60 млн. рублей в год.

Если Вы будете сдавать в аренду имущество осуществлять предпринимательскую деятельность, то есть как ИП, то:

В соответствии со ст. 346.20 НК РФ в случае, по упрощенной системе налогообложения (УСН) если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов.

В соответствии с п. 3 ст. 346.11 НК РФ применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности.

Таким образом, в случае постановки на учет в качестве индивидуального предпринимателя и уплаты единого налога, связанного с применением УСН, с доходов, полученных от предоставления рассматриваемого помещения в аренду, Вы не будете являться плательщиком налога на имущество физических лиц в отношении указанного помещения.

Применения права на освобождение от уплаты налога на имущество ИП, применяющему УСН, необходимо представить в налоговый орган:

— заявление об освобождении от уплаты налога на имущество в произвольной форме;

— документы, подтверждающие использование недвижимости для предпринимательской деятельности (в Вашем случае таким документом будет являться договор аренды).

Такие разъяснения, в частности, содержатся в Письме Минфина России от 01.02.2010 г. №03-05-04-01/06.

Согласно ст. 346.31 НК РФ ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода. Система налогообложения в виде единого налога на вмененный доход устанавливается для отдельных видов деятельности, которые указаны в ст.346.26 НК РФ.

ИП может быть освобождено от уплаты налога на имущество физического лица, то самым выгодным будет сдавать в аренду имущество в качестве ИП, применяющего УСН.

Существование в стране огромного пласта граждан, которые получают доход от самых различных видов деятельности и при этом не платят налоги, ни для кого не является секретом. Государству, заинтересованному в повышении собираемости налогов с официальных налогоплательщиков, не дает покоя легальная возможность получать доход и при этом не платить налоги.

Эта обеспокоенность вызвала к жизни появление термина «самозанятые» и попытки регламентировать их деятельность, в основном — в части налогообложения.

Пока, только в виде эксперимента который должен продлиться 10 лет, после чего следует ожидать, что он неизбежно будет признан «успешным» и всех без исключения самозанятых обяжут платить налоги.

Однако, вводимая, в качестве эксперимента, в 4 регионах России системе налогообложения самозанятых оказывается выгодной для одной категории граждан — арендодателей, сдающих в наем принадлежащее им жилое недвижимое имущество.

Рассмотрим, как складываются взаимоотношения между этой категорией граждан и налоговыми органами.

Люди, занимающиеся приносящей доход деятельностью и при этом не состоящие в трудовых отношениях ни с одним из работодателей, равно как не эксплуатирующие труд ни одного наемного работника в западных странах называются фрилансерами (от англ. freelancer — «свободный художник»).

Российские законотворцы придумали собственный, неуклюжий и корявый термин для обозначения этой категории — самозанятые.

Именно так обозначены в Федеральном Законе № 422-ФЗ граждане, не подпадающие под категорию индивидуальных предпринимателей и являющиеся членом одной из профессиональных гильдий, которые однозначно исключены из категории самозанятых.

В частности, не могут ими являться:

Закон предполагает, что самозанятые граждане в инициативном порядке (добровольно) будут регистрироваться в таком статусе для того, чтобы уплачивать налоги со своей деятельности и тем самым обрести «законный» статус.

Иметь возможность пользоваться благами бесплатного медицинского обслуживания и пенсией по старости. В настоящее время они итак имеют указанные возможности, но, со стороны государства все чаще звучать призывы лишить самозанятых граждан возможности пользоваться медицинским обслуживанием в силу того, что они не платят налоги.

Сознавая провальность эксперимента, законотворцы попытались стимулировать граждан регистрироваться в качестве налогоплательщиков минимальным процентом налогообложения.

Всего 4% от прибыли, не превышающей 2,4 миллиона рублей в год — при получении дохода от физических лиц, и 6% - при получении дохода от ИП или юридических лиц. Не смотря на то, что в 4 регионах закон уже действует, чтобы не отпугивать потенциальных налогоплательщиков, они до конца 2019 года освобождены от его уплаты.

Статья 4 указанного закона предусматривает довольно обширный перечень видов деятельности, которые выведены из-под налогообложения самозанятого гражданина. Часть из них регулируется другими нормативными актами, а получение дохода в натуральной форме — регулировать абсурдно.

Работа «на себя» тем и привлекательна, что не имеет никакого режима. Есть индивидуальное планирование распорядка дня, нагрузки, которую фрилансер способен осилить в течение рабочего времени, самостоятельное определение места нахождения и продолжительности рабочего времени, которое может иметь разорванный характер.

Казалось бы, все ясно: на жителях Москвы, Московской области, Республики Татарстан и Калужской области отрабатывается механизм реализации закона об установлении специального налогового режима. В случае признания эксперимента успешным, он распространится на все регионы Российской Федерации.

В новом законе существует коллизия: получение дохода от сдачи внаем (аренду) принадлежащего гражданину имущества признается самозанятостью. Конечно же, в основном речь идет о самом дорогостоящем имуществе — недвижимости.

Из текста следует, что льготный режим налогообложения применяется только при сдаче в аренду жилых помещений. О том, применяется ли льготный режим при уплате налогов на доход, полученный от сдачи в аренду нежилых помещений, ничего не сказано.

Для того, чтобы однозначно ответить на вопрос, является ли сдача в аренду коммерческой недвижимости самозанятостью, следует внимательно прочесть ст. 6 ФЗ № 442.

Из ее содержания можно сделать вывод, что на доходы, полученные от передачи прав на недвижимость (за исключением сдачи в аренду жилого помещения) не распространяется льготный режим налогообложения, применимый к самозанятым.

Сдача в аренду нежилой недвижимости налоговыми органами рассматривается как предпринимательская деятельность подлежащая налогообложению.

Воспользоваться льготным режимом, устанавливаемым для самозанятых в данном случае не получится, не смотря на размер дохода, получаемого в качестве арендной платы. Даже если он будет менее 2,4 миллиона рублей в год, придется регистрироваться в качестве ИП и, в зависимости от видов деятельности, которыми планирует заняться индивидуальный предприниматель, выбирать систему налогообложения — УСН или ОСН.

Арендодателю выгоднее всего выйти из «сумрака» в качестве самозанятого. С 2020 года режим НПД обещают ввести во всех регионах Российской Федерации

В любом городе России сотни, а то и тысячи собственников сдают квартиры. Но какой процент из них делает это легально? Оно и понятно, отдавать государству 13 процентов каждого платежа от квартиросъёмщиков не очень выгодно. А то, что у вас кто-то что-то арендует, еще надо доказать. Но скрывать такой доход, тем не менее – преступление.

Что такое «самозанятые» и где они водятся

В начале 2019 года в России в рамках эксперимента начал действовать новый налоговый режим – «Налог на профессиональную деятельность» с небывало низкой ставкой - 4% и 6%. Эксперимент решили поставить над жителями Татарстана, Москвы, Московской и Калужской областей. Спустя полгода власти утверждают, что опыт удался. Режим уже в 2020 году обещают запустить по всей стране.

Многие россияне оказывают услуги, производят своими руками товары, все это продают, а налогов не платят. Потому что невыгодно и сложно. Платить как физлицо 13% дорого. Регистрироваться как индивидуальный предприниматель – нужны большие объёмы производства, иначе работать будешь в убыток. А мельче форм налогообложения не было. Поэтому уклонялись не только арендодатели, но и репетиторы, швеи, парикмахеры, мастера-одиночки. Выманить их из «тени» и решили с помощью налога на профессиональную деятельность.

Это основные условия. При этом можно параллельно трудиться на кого-то. Но зарплата будет облагаться налогами по обычной ставке в 13%, работодатель продолжит отчислять за вас страховые взносы. Льготная ставка будут действовать для других доходов самозанятого. Размер ее зависит от того, кто приобретает товары и услуги. Если физические лица – 4%, если юридические – 6%.

Иван Васильевич работает в Казани на складе тюбетеек. Там он зарабатывает 20 тысяч рублей в месяц. В то же время он сдает «однушку» в центре города и получает дополнительно еще 15 тысяч рублей ежемесячно. С 20 тысяч его зарплаты работодатель отчисляет 13% НДФЛ, платит взносы. А Иван Васильевич, зарегистрировавшись как самозанятый, стал с аренды своей квартиры платить не 13%, а всего 4% - 600 рублей в месяц.

Самозанятые могут сдавать в аренду жилье

Как узаконить доход, если ты не самозанятый? Физические лица должны отчислять государству 13% с любой прибыли. Не исключение и арендная плата, получаемая от квартиросъёмщиков. Для индивидуальных предпринимателей есть еще две ставки: платить 6% по упрощенной системе налогообложения или купить патент на определенный вид деятельности, например, сдачу в аренду недвижимости. Но ИП должны по закону также отчислять взносы в ПФР и оплачивать обязательное медстрахование. В 2019 году обязательные страховые взносы – 29354 рублей, взносы по ОМС – 6884 рублей.

В Калуге сдавать двухкомнатную квартиру можно за 20 тысяч рублей в месяц, а это 240 тысяч рублей в год. Сколько же при таких доходах должен заплатить государству наймодатель?

Самозанятые не могут сдавать в аренду нежилые помещения

Это нужно учитывать тем, кто зарабатывает на аренде коммерческой недвижимости. В законе о плательщиках налога на профессиональную деятельность прописана возможность получать прибыль только с аренды жилых помещений. Арендовать нежилую недвижимость можно, но тоже проблематично. Большая часть случаев – использование площадей для производства или предоставления услуг – подразумевает заключение специальных договоров, соблюдение санитарных требований, а это уже предпринимательская деятельность.

Как стать самозанятым, чтобы выгодно сдавать в аренду квартиру

- К Ларисе Ивановне в Калугу приехали дальние родственники – молодая семья из Удмуртии. У женщины в городе есть двухкомнатная квартира, которую родня предложила арендовать у нее за 20 тысяч рублей в месяц. Пенсионерка согласилась, но хочет действовать по закону.

- Для этого ей нужно было помочь совсем немного. На ее телефон внук скачал приложение «Мой налог», помог ей зарегистрироваться, отсканировать паспорт и сделать селфи. Они заполнили заявление, вместо подписи Лариса Ивановна должна была моргнуть в камеру. Теперь она самозанятая.

- Платежи за аренду она фиксирует в начале месяца, выдает удмуртским родственникам чеки, сгенерированные там же, в приложении «Мой доход». Налог оплачивает с карты до 25 числа следующего месяца.

- В налоговую ходить не нужно, вся отчетность формируется в приложении.

В регионах, где запустили НПД, власти за полгода успели подсчитать экономический эффект. Вывести «из тени» уже в первые полтора месяца эксперимента удалось 30 тысяч налогоплательщиков. Руководитель налоговой службы РФ Михаил Мишустин рекомендовал с 2020 года ввести спецрежим во всех субъектах РФ. Поддержал эту идею и министр финансов Антон Силуанов.

Мы думаем, что тем, кто подходит под требования закона и может получить новый статус, не стоит пренебрегать этой возможностью. Самозанятые, сдающие жилье в аренду, страхуют себя от проблем с законом и штрафов. Это, чаще всего, самый выгодный способ легализовать доходы.

Для сдачи в аренду выгоднее покупать нежилые помещения

Какой доход?

За последний год многие вложили сбережения в квартиры, в том числе в расчете на сдачу в аренду. Но если доход от квартир у рантье около 4-6% от их стоимости в год, то средняя доходность от аренды ликвидной коммерческой недвижимости - 12-15%, отмечает руководитель направления коммерческой недвижимости компании "Этажи" Антон Лескин. Этот показатель варьируется от минимальных 8-9% до 22-28%. В топе - торговые помещения с сетевыми арендаторами, небольшой стрит-ретейл, реже - офисные помещения с крупными арендаторами и долгосрочными контрактами. Популярны также склады и производственные помещения, они окупаются за 5-6 лет. И не обязательно, чтобы они были в идеальном состоянии.

Экономические изменения по-разному влияют на интерес инвесторов к тому или иному сегменту недвижимости, отмечает первый заместитель гендиректора "Профис Недвижимости" Ольга Антонова. Внимание физлиц к инвестициям в жилье скорее связано с квалификацией инвестора: ему понятнее данный сегмент, а также очевидно, как им управлять.

Сколько нужно?

Стоимость коммерческой недвижимости нередко сопоставима со стоимостью квартиры аналогичной площади. "Можно приобрести квартиру в центре города стоимостью 5,5 миллиона рублей, и она будет приносить 32 тысячи рублей в месяц от сдачи в аренду, окупаемость составит около 14 лет, а доходность - порядка 6%, - приводит расчеты Лескин. - Коммерческую недвижимость в этом же регионе можно приобрести за 5 миллионов рублей с ежемесячным доходом от сдачи в аренду в 80 тысяч рублей. Срок окупаемости - около 5 лет, доходность порядка 18% годовых".

Что оплачивать?

Впрочем, в этих расчетах не учитываются затраты на коммунальные платежи и налоги. А они несколько меняют картину. Если налог на квартиру за 5 млн рублей составит около 5 тысяч рублей в год, то на коммерческую недвижимость - около 100 тысяч рублей. Кроме того, при покупке такой недвижимости и при уплате имущественного налога не предоставляются налоговые вычеты. В отличие от жилья не существует периода владения, после которого не начисляется налог на доход от перепродажи помещения.

Ставка имущественного налога на жилые помещения (его нужно платить ежегодно) может быть до 0,3% их кадастровой стоимости, сообщили в Федеральной налоговой службе. Если же недвижимость административно-делового, торгового и бытового назначения либо ее стоимость превышает 300 млн рублей, налог может доходить до 2% от кадастровой стоимости. Конкретные ставки определяют муниципалитеты, они могут варьировать их в зависимости от кадастровой стоимости и вида объекта.

"Ставку можно снизить, если оперировать недвижимостью как индивидуальный предприниматель, - отмечает Лескин. - Несмотря на то что такая стратегия тоже имеет ряд нюансов, нередко она позволяет сэкономить существенную сумму".

Значительно больше, чем в квартире, придется платить владельцам нежилых помещений и за коммунальные услуги.

Где купить?

При выборе коммерческого помещения для покупки и последующей сдачи в аренду забудьте о том, как выбирают квартиры. В случае с жильем ставку аренды часто определяет локация - чем ближе к центру города, тем, как правило, доход рантье выше. С коммерческой недвижимостью иначе: нередко выгодные и достаточно востребованные объекты можно найти на окраинах городов по невысоким ценам.

Кому сдавать?

"Найти платежеспособного арендатора на коммерческое помещение, как правило, сложнее, чем на жилье", - говорит первый заместитель гендиректора "Профис Недвижимости" Ольга Антонова. Однако искать придется не так часто - коммерсанты обычно арендуют площади сразу на несколько лет. "Физлица, решившие инвестировать в коммерческую недвижимость впервые, предпочитают покупать объекты уже с арендаторами", - говорит Лескин.

Инвестировать нужно в тот сегмент недвижимости, который для частного инвестора является более прогнозируемым и легким в управлении, считает Антонова. Для крупных инвесторов важно диверсифицировать портфель, имея в нем как высокодоходные активы с повышенным риском, так и более стабильные.

Читайте также: