Самозанятый договор с нерезидентом

Опубликовано: 16.05.2024

5 МИН

Как самозанятым составлять договоры с клиентами

Самозанятым тоже нужно заключать договоры с клиентами. Например, если вы регулярно оказываете услугу, которая стоит дороже 10 тысяч рублей. Это защитит ваши права и поможет в споре. Рассказываем, в каких случаях составлять договор и как это сделать правильно.

Когда нужен договор

Если вы оказываете физическому лицу или компании разовую услугу, которая стоит не дороже 10 тысяч рублей, и сделка исполняется сразу после обсуждения условий, достаточно устной договорённости. Например, парикмахер делает стрижку, а репетитор проводит урок, не заключая договор с клиентом.

Не забудьте выдать чек после оказания услуги. Это важно для учёта финансовых поступлений и уплаты налога на профессиональный доход. Если самозанятый зарегистрировался в СберБанке, онлайн-чек можно сформировать в мобильном приложении СберБанк Онлайн.

Если сумма сделки больше 10 тысяч рублей, договор обязателен. С физлицами его можно написать от руки в свободной форме. Если услуга регулярная — например, вы сдаёте квартиру — удобнее распечатать и подписать стандартный договор — так имущество будет надёжнее защищено. Если работаете с компаниями, то распечатать и подписать договор вы должны по закону.

На практике договор может быть полезен даже если услуга подразумевает расчёт по бартеру. Это проверила на себе самозанятая-фотограф Мария Тимофеева. Для продвижения своего аккаунта в Инстаграме она бесплатно снимала для популярных блогеров в обмен на упоминание в посте или сторис. После нескольких случаев нарушения её прав Мария стала настаивать на заключении договора с заказчиком:

«Бывало так, что я фотографировала блогершу в определенной футболке, а потом она использовала фото в постах с рекламой этой марки одежды. Я могла заработать на этом, как на рекламной съёмке, но мою работу бесплатно использовали для целей, которые мы не обговаривали. С договором я бы этого не допустила»

Если вы продаёте услуги в интернете, например делаете сайты, разместите публичную оферту у себя на странице — электронный аналог договора. При онлайн-заказе клиент должен поставить галочку и подтвердить согласие с условиями.

Что написать в договоре

Содержание договора зависит от того, на чём вы зарабатываете. Это может быть договор аренды, подряда, оказания услуг, купли-продажи. Например, если вы перевозите мебель, заключите договор на оказание транспортных услуг, продаёте эклеры на корпоративы — договор на оказание услуг кейтеринга.

Необязательно составлять договор самостоятельно или покупать — проверенные юристами шаблоны есть в Конструкторе документов, который входит в бесплатный пакет услуг для самозанятых «Своё дело» от СберБанка. Заполненные шаблоны хранятся в личном кабинете сервиса или на устройстве. Их нужно только заполнить, распечатать и передать заказчикам. Чтобы пользоваться Конструктором и другими сервисами, зарегистрируйтесь как самозанятый в СберБанк Онлайн.

Какие поля заполнять в договоре

В поле об исполнителе напишите «Услуги оказывает самозанятый» и укажите регистрационные данные: ИНН и дату постановки на учёт. Добавьте фразу: «Компания-заказчик освобождается от обязанности по уплате налогов и взносов согласно п. 8 ст. 2 422-ФЗ от 27.11.2018» .

Вот что ещё должно быть в договоре.

- Дата заключения договора.

- Предмет — название услуги, которую вы оказываете.

- Порядок оказания услуг и их качество. Например, если доставляете торты, то распишите в последнем пункте время доставки и то, как продукция должна выглядеть.

Чем подробнее вы распишете этот пункт, тем прозрачнее договорённости с клиентом и ниже риск, что вам не заплатят. - Описание процедуры сдачи-приёмки. Укажите, что после оказания услуги или продажи товара самозанятый обязуется выдать чек. Некоторые компании в дополнение к чеку могут попросить составить акт выполненных работ или акт приёмки, это нормально.

- Стоимость услуг. Заранее обговорите с заказчиком, входит ли в стоимость налог на профессиональный доход, и укажите это в договоре. Например, если вы делаете письменный перевод и берёте оплату по количеству слов, уточните, должен ли заказчик прибавить к итоговой сумме 4 или 6 % налога или сумма уже включена в стоимость.

- Способы оплаты.

- Права и обязанности сторон.

- Срок действия договора.

- Ответственность сторон.

- Порядок изменений условий договора.

- Варианты разрешения споров.

- Реквизиты обеих сторон.

Заказчик может добавить в договор санкции за некачественные услуги. Например, если вы ремонтируете офис, договор обяжет вас возместить стоимость обоев, которые отклеились после сдачи работы. Если вас это не устраивает, обсудите и детально пропишите такие требования к качеству услуг, которые подходят обеим сторонам.

Какие особенности нужно учитывать и что включить в текст договора

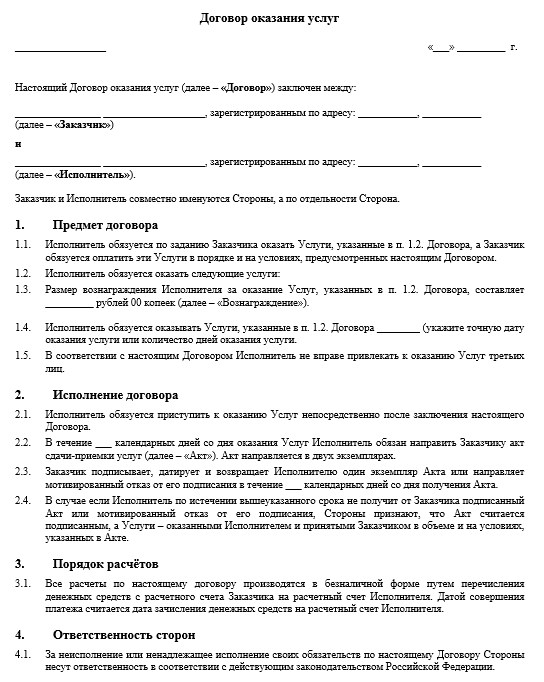

Договор оказания услуг с самозанятым

Образец договора, подготовленный специалистами сервиса.

Самозанятым называют физическое лицо или индивидуального предпринимателя (ИП), который использует особый налоговый режим — налог на профессиональный доход (НПД). Деятельность самозанятого регулируется Федеральным законом от 27.11.2018 № 422-ФЗ.

Чтобы получить статус самозанятого, надо пройти регистрацию на сайте ФНС или в приложении «Мой налог». Вести отчётность и применять кассовый аппарат не требуется, а налог к уплате рассчитывается автоматически.

Самозанятый не обязан платить страховые взносы, а доход, на который уже уплачен налог на профессиональный доход (НПД), не облагается НДФЛ.

Особенности договора услуг с самозанятым

Договор с самозанятым заключается между юридическим или физическим лицом с одной стороны, и гражданином (физическим лицом или ИП), применяющим налог на профессиональный доход, с другой стороны.

Такое соглашение должно содержать как общие правила, установленные для гражданско правовых договоров, так и специфические нормы, необходимые для работы с самозанятым.

В договор оказания услуги с самозанятым нужно включить следующие условия:

- дата и место заключения, наименование сторон соглашения;

- предмет, то есть описать какие именно услуги будет осуществлять самозанятый;

- стоимость услуг и порядок расчётов;

- порядок сдачи-приемки услуги;

- сроки выполнения обязательств исполнителем и заказчиком;

- ответственность сторон и обстоятельства непреодолимой силы;

- порядок изменения и расторжения соглашения и т.д.

Также помимо стандартных условий в договоре нужно прописать специфические положения, а именно:

- Укажите, что исполнитель применяет специальный налоговый режим «Налог на профессиональный доход».

- Пропишите обязанность исполнителя на каждую выплаченную ему сумму передать заказчику чек, сформированный при расчете за услуги, указанные в договоре.

- Предусмотрите пункт о том, что если исполнитель теряет статус самозанятого, то он обязан сообщить об этом заказчику как можно скорее.

- Также можно прописать ответственность исполнителя, если он нарушит предусмотренную выше обязанность и скроет тот факт, что он уже не является самозанятым.

Что необходимо учесть при заключении договора с самозанятым

1. Перед заключением договора, советуем убедиться, что лицо действительно имеет статус самозанятого. Для этого можно:

- Запросить у лица выписку из приложения «Мой налог».

- Проверить факт регистрации самостоятельно на сайте ФНС.

Если окажется, что статусом самозанятого контрагент не обладает, заказчику нужно будет выплатить за него страховые взносы и НДФЛ. Это также будет означать, что сформированные им чеки в налоговую не попадут и организации не смогут учесть суммы по договору в качестве своих расходов.

2. Также нужно помнить о том, что у самозанятых установлен предел годового дохода в 2, 4 млн. рублей. Убедитесь, что после заключения с вами договора у исполнителя этот доход превышен не будет.

Если у вас есть опасения, что во время действия договора у контрагента может быть утрачен статус самозанятого, установите в соглашении обязанность плательщика НПД сообщать, если он прекратит работу по данному налоговому режиму. А если он это положение нарушит, то в договоре можно прописать ответственность исполнителя за убытки, понесённые в этом случае (например, обязанность возместить страховые взносы, пени и штрафы, которые взыщет с заказчика ФНС).

3. Если договор с самозанятым заключает организация или индивидуальный предприниматель, то он не должен иметь признаки трудовых отношений. Например,

- в тексте соглашения нужно указать определённую услугу, но не ряд трудовых функций и трудовых обязанностей;

- оплата услуг должна зависеть от подписания актов, но не выплачиваться два раза в месяц как заработная плата;

- нельзя указывать в договоре про соблюдение трудового распорядка и про дисциплинарную ответственность за нарушение правил внутреннего трудового распорядка.

Также законом прямо запрещено привлечение в качестве самозанятого бывшего работника заказчика, если трудовые отношения между ними закончились менее двух лет назад.

Если налоговая решит, что под видом договора оказания услуг с самозанятым стороны скрывают трудовые отношения, то организации будет доначислены НДФЛ и взносы, а также наложен административный штраф.

Образец договора оказания услуг размещён в начале статьи. Также вы можете скачать полностью готовый договор именно с вашими данными в сервисе «Документовед» после заполнения небольшой анкеты.

Статьей 209 НК РФ установлено, что для физических лиц, не являющихся налоговыми резидентами РФ, объектом обложения НДФЛ признается доход, полученный от источников в Российской Федерации.

Если нерезидент оказывает услуги на территории иностранного государства, то такие доходы признаются полученными от источников за пределами РФ и не подлежат налогообложению в порядке статьи 209 НК РФ. Аналогичная норма закреплена в пп. 6 п. 3 ст. 208 НК РФ. Данная позиция также подтверждается Письмом Минфина России от 08.12.2011 N 03-04-06/6-341.

Таким образом, для определения необходимости уплаты НДФЛ следует, в первую очередь, учесть место оказания услуг – на территории РФ или за пределами РФ. Если услуги оказываются на территории РФ, то они облагаются НДФЛ.

По смыслу абзаца 5 подпункта 4 пункта 1 статьи 148 НК РФ местом реализации консультационных услуг и услуг по обучению признается Российская Федерация.

Размер НДФЛ для нерезидента

Ставки НДФЛ с доходов нерезидентов РФ (п. 3 ст. 224 НК РФ) составляют:

- 13% - с зарплаты иностранца, являющегося высококвалифицированным специалистом, беженцем, работником на патенте, лицом, получившим временное убежище в РФ, или гражданином государства - члена ЕАЭС (ст. 73 Договора о ЕАЭС от 29.05.2014, Письма ФНС от 16.03.2016 N БС-3-11/1099@, Минфина от 13.02.2017 N 03-04-05/7673, от 11.07.2016 N 03-04-06/40397, от 17.07.2015 N 03-08-05/41341);

- 15% - с дивидендов;

- 30% - с прочих доходов.

НДФЛ с доходов нерезидента РФ исчисляется отдельно по каждой выплате на дату получения дохода (п. 2 ст. 210, п. 3 ст. 226 НК РФ). Налог рассчитывается путем умножения суммы облагаемого дохода на ставку налога. Вычеты по НДФЛ нерезидентам не предоставляются (п. 4 ст. 210, п. 3 ст. 224, п. 1 ст. 225 НК РФ).

По общему правилу, к доходам нерезидентов применяется налоговая ставка 30% (п. 3 ст. 224 НК РФ). Но если международным договором РФ установлены иные нормы (в том числе полное освобождение доходов нерезидента от налогообложения в РФ), то действуют положения международного договора (ст. 7 НК РФ).

Для установления данного обстоятельства целесообразно воспользоваться Информационным письмом Минфина России «Список международных договоров об избежание двойного налогообложения между Российской Федерацией и другими государствами, действующих на 01.01.2017».

Организация выплачивающая доход нерезиденту является налоговым агентом

В случае налогообложения НДФЛ организация, выплачивающая доход нерезиденту, будет являться налоговым агентом. Данный вывод следует из п. 1 ст. 226 НК РФ, в силу которого российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

Таким образом, если иностранец оказывает услуги на территории РФ, то организация, выплачивающая вознаграждение, по общему правилу должна удержать 30% от дохода исполнителя.

Может ли нерезидент облагать, полученный на территории РФ доход, не в стране происхождения дохода, в стране в которой признается резидентом?

Не может, поскольку диспозиция статьи 209 НК РФ не предоставляет возможности выбора страны налогообложения по решению налогоплательщика.

Должен ли нерезидент платить НДС?

Нет. В силу п. 1 ст. 143 НК РФ налогоплательщиками налога на добавленную стоимость признаются:

- российские и иностранные организации (абз. 2 п. 2 ст. 11 НК РФ);

- индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

- лица, перемещающие товары через таможенную границу Таможенного союза (далее - ТС) (абз. 6 п. 2 ст. 11 НК РФ).

Таким образом, исполнитель не относится ни к одной из названных категорий, в связи с чем не может признаваться плательщиком НДС.

Статус нерезидента целесообразно подтверждать паспортом иностранного гражданина. Аналогичный подход изложен в Письме Минфина России от 19.04.2016 N 03-04-05/22561.

Критерии контролируемых сделок

В силу положений пунктом 1 статьи 105.14 НК РФ контролируемыми сделками признаются сделки между взаимозависимыми лицами, если одна из сторон сделки не является резидентом РФ. Положениями статьи 105.14 НК РФ особенности в виде требований к размеру суммы доходов по сделкам между взаимозависимыми лицами, в которых одна из сторон не является налоговым резидентом Российской Федерации, в целях признания таких сделок контролируемыми не предусмотрены. Таким образом, любая сделка между взаимозависимыми лицами, если одна из сторон сделки не является резидентом РФ,

Взаимозависимые лица - это организации и физические лица, отношения между которыми могут влиять на условия их сделок. Взаимозависимость возникает из-за участия в уставном капитале, наличия полномочий по назначению руководства фирмы, должностного подчинения или семейных связей. Перечень ситуаций, когда лица будут взаимозависимы, есть в п. 2 ст. 105.1 НК РФ. Сделка между ООО и ЕИО, действующего в качестве физического лица, будет признаваться взаимозависимой. Поскольку ЕИО будет являться нерезидентом, то такая сделка подпадает под определение контролируемой сделки.

О контролируемой сделке необходимо уведомлять налоговый орган. О контролируемых сделках, совершенных в течение года, необходимо подавать уведомление в налоговый орган не позднее 20 мая следующего года (п. 6 ст. 6.1, п. 2 ст. 105.16 НК РФ). Штраф за подачу уведомления с нарушением срока или с недостоверными сведениями - 5 000 руб. (ст. 129.4 НК РФ).

Кроме того, налоговый орган вправе осуществлять контроль цен по вышеуказанной сделке. В связи с этим очень важно, чтобы цена в такой сделке не была заниженной или завышенной и соответствовала среднерыночным ценам за аналогичные услуги.

Налог на подарок для нерезидента

Объектом обложения НДФЛ для физических лиц, не являющихся налоговыми резидентами РФ, признается доход, полученный такими физическими лицами от источников в РФ (п. 2 ст. 209 НК РФ). Доход в виде подарков, полученных от российской организации, относится к доходам от источников в РФ. При этом место вручения подарков значения не имеет.

Пунктом 28 статьи 217 НК РФ предусмотрено освобождение от обложения доходов налогоплательщиков в виде подарков, полученных от организаций, стоимость которых не превышает 4000 рублей за налоговый период. Если стоимость подарка превышает 4000 рублей, то подлежит обложению НДФЛ в превышающей части.

Если вам понравилась статья, подпишитесь на наши группы в соц. сетях и порекомендуйте Прайм лигал друзьям и знакомым.

Налог на доходы физических лиц с доходов иностранцев платится по ставкам, которые зависят от статуса налогового резидента.

Если работник в течение последовательных 12 календарных месяцев находился на территории РФ не менее 183 дней – он резидент, если нет - то НЕ резидент.

Следовательно, если иностранец только прибыл на территорию РФ, он не имеет статуса резидента.

Для граждан Белоруссии, Казахстана, Армении и Кыргызской республики предусмотрено особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ или статья "Договора о Евразийском экономическом союзе", на основании которой применяется ставка НДФЛ 13%.

Для иностранцев, работающих по патенту, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

Иностранцы на патенте уплачивают фиксированные авансовые платежи по НДФЛ самостоятельно.

При этом, они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

В этом случае организация обязана запросить соответствующее уведомление из своей налоговой инспекции.

Порядок действий приведен в статье 227.1 НК РФ.

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, особое условие: всегда применяется ставка НДФЛ 13%, независимо от того, являются они налоговыми резидентами или нет.

Однако статус (резидент/ НЕ резидент) для них определять все равно нужно, так как от этого статуса зависит наличие или отсутствие права на применение стандартных вычетов.

Также в зависимости от статуса формально определяется статья НК РФ, на основании которой применяется ставка НДФЛ 13%.

В общем случае размер страховых взносов зависит от категории иностранного гражданина по 115-ФЗ «О правовом положении иностранных граждан в РФ»: временно пребывающий / временно проживающий / постоянно проживающий.

Определения данных понятий приведены в 115-ФЗ (статья 2, пункт 1).

Постоянно проживающий в РФ иностранный гражданин - лицо, получившее вид на жительство.

Временно проживающий в РФ иностранный гражданин - лицо, получившее разрешение на временное проживание.

Временно пребывающий в РФ иностранный гражданин - лицо, прибывшее в Российскую Федерацию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание.

такие же, как и с выплат гражданам РФ (статья 425 НК РФ, пункт 2):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

К страховым взносам применяется регрессивная ставка: доходы больше – ставка меньше. С начала года взносы на доходы каждого сотрудника начисляются по максимальным ставкам, которые предусмотрены для каждой категории работника, а затем, когда сумма доходов нарастающим итогом достигнет определенных пороговых значений, тарифы снижаются.

В 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Регрессивные ставки в 2020 году:

Взнос в ПФ снижается до 10% на доходы свыше 1 292 000 рублей.

Взнос в ФСС перестает начисляться, когда доходы превысят 912 000 рублей.

Взнос в медицинский фонд не зависит от размера доходов.

Примечание: иностранные граждане из стран членов ЕАЭС, являющиеся ВКС, рассматриваются отдельно, в следующем пункте.

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС):

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Тарифы в ПФ и на социальное страхование такие же, как и с выплат гражданам РФ (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – 22%

Социальное страхование - 2,9%

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

такие же, как и с выплат гражданам РФ (п. 3 ст. 98 Договора о ЕАЭС), но исключение составляют взносы на ОПС по временно пребывающим специалистам из стран ЕАЭС. Их начислять не нужно (Письмо Минфина России от 12.07.2017 N 03-15-06/44430, Минтруда России от 18.11.2015 N 17-3/В-560):

Пенсионное страхование – не начисляются

Социальное страхование - 2,9%

Медицинское страхование - 5,1%

Взносы не начисляются (пп. 1 п. 1 ст. 420, пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7 Закона о пенсионном страховании, ч. 1 ст. 2 Закона N 255-ФЗ) :

Пенсионное страхование – не начисляются

Социальное страхование - не начисляются

Медицинское страхование - не начисляются (пп. 1 п. 1 ст. 420 НК РФ, ст. 10 Закона об ОМС).

Взнос зависит от вида деятельности компании и может составлять от 0,2% до 8,5%. От гражданства и статуса работника размер взноса не зависит вообще. Начисляется со всех доходов иностранцев, независимо от наличия или отсутствия вида на жительство, разрешения на временное проживание или статуса ВКС.

Основание: Федеральный закон от 24.07.1998 № 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

Штраф для должностных лиц от 25 000 до 50 000,

для фирм и предпринимателей от 250 000 до 800 000.

КоАП РФ, статья 18.15, части 1 и 2.

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Штраф для должностных лиц от 35 000 до 50 000,

для фирм и предпринимателей от 400 000 до 800 000.

КоАП РФ, статья 18.15, часть 3

Те же самые нарушения в Москве, Московской области, Санкт-Петербурге и Ленинградской области:

Штраф для должностных лиц от 35 000 до 70 000,

для фирм и предпринимателей от 400 000 до 1 000 000.

КоАП РФ, статья 18.15, часть 4

Есть два мнения относительно того, нужно ли уведомлять МВД о заключении/расторжении договора с гражданином Белоруссии.

Первое мнение: нужно уведомлять.

Относительно граждан Белоруссии и Казахстана есть письмо УФМС России по г. Москве от 08.06.2015 N МС-9/21-4586н "О вопросах трудоустройства иностранных граждан", где приведен развернутый ответ на поставленный вопрос: "Следует ли уведомлять органы ФМС России о заключении (расторжении) трудовых договоров с гражданами Беларуси и Казахстана? В соответствии с частью 8 статьи 13 Федерального закона от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" работодатель или заказчик работ (услуг), привлекающие и использующие для осуществления трудовой деятельности иностранного гражданина, обязаны уведомлять территориальный орган федерального органа исполнительной власти в сфере миграции в субъекте Российской Федерации, на территории которого данный иностранный гражданин осуществляет трудовую деятельность, о заключении и прекращении (расторжении) с данным иностранным гражданином трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) в срок, не превышающий трех рабочих дней с даты заключения или прекращения (расторжения) соответствующего договора.

Примечание к письму: В письме 2015 года речь идет о ФМС, а не о МВД, так как ранее эти функции выполняла ФМС, но в соответствии с Указом Президента РФ от 05.04.2016 № 156 Федеральная миграционная служба России упразднена с 01 июля 2016 года.

С 01.07.2020 были внесены изменения в закон о самозанятых ─ расширен список регионов, в которых можно стать плательщиком НПД (налога на профессиональный доход), теперь это вся территория РФ.

В 2020 году поддержка самозанятых заключалась в предоставлении дополнительных налоговых вычетов в размере 12130 рублей и возврате налога, уплаченного за 2019 год.

Кроме этого, Федеральный закон от 08.06.2020 № 169-ФЗ внес изменения в закон от 24.07.2007 № 209-ФЗ и приравнял самозанятых граждан к субъектам МСП (малого и среднего предпринимательства), что позволит им получать дополнительную поддержку. О том, какую именно, рассказываем в этой статье.

На какую поддержку могут рассчитывать самозанятые

Закон № 209-ФЗ предусматривает такую поддержку малого бизнеса и физлиц, которые используют спецрежим (НПД):

Финансовая ─ предоставление субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов МСП. Также в финансовую поддержку входят кредиты по льготным ставкам.

Предоставление во владение (пользование) государственного или муниципального имущества ─ от земельных участков до транспорта и инструментов. Имущество можно получить даже безвозмездно или на льготных условиях, но использовать его надо только по целевому назначению.

Информационная ─ официальные сайты, где можно узнать о действующих программах для МСП и имуществе, которое можно получить на льготных условиях.

Консультации ─ создание специальных организаций, которые будут отвечать на вопросы из разных сфер (юридические, по налогам и т.д.). Сюда же входит компенсация затрат за консультационные услуги, подтвержденные документально.

Подготовка, переподготовка и обучение работников субъектов МСП.

Закон № 209-ФЗ определяет основные направления поддержки предпринимательства, а конкретные меры устанавливают органы власти разных уровней, например:

Постановление Правительства РФ от 31.12.2020 № 2425 о том, что в 2021 году льготный кредит можно получить под 7% годовых.

Распоряжение Правительства РФ от 30.01.2021 № 208-Р с рекомендациями региональным и местным властям об увеличении мест нестационарной торговли, объектов для развозных продаж, мест на ярмарках и рынках. Такие меры нужны, чтобы больше самозанятых могло продавать продукты собственного производства.

Постановление Правительства РФ от 30.12.2018 № 1764 ─ правила получения кредита по льготным ставкам в 2019 ─ 2024 годах и возмещения банкам недополученных доходов.

Актуальная информация о доступных мерах поддержки самозанятых и других субъектов малого бизнеса есть:

Портале бизнес-навигатора МСП. Здесь можно ввести свой ИНН и получить персональные предложения;

региональных сайтах «Мой бизнес», куда можно обратиться за консультацией по программам для МСП и узнать о проводимых мероприятиях.

А в Санкт-Петербурге есть свой Фонд поддержки МСП. С поддержкой фонда можно разобраться с федеральными законами, связанными с организацией и ведением бизнеса, а также с любым режимом налогообложения.

Отличия между ИП на НПД и физлицами-самозанятыми

При изучении конкретных программ поддержки обращайте внимание, на кого они распространяются. Дело в том, что ИП ─ плательщики НПД и самозанятые, которые не являются предпринимателями находятся в разных категориях (ст.14.1 закона № 209-ФЗ). Поэтому и меры поддержки могут отличаться.

Такое разделение связано с тем, что на НПД есть возможность выбора: остаться физлицом или зарегистрироваться как ИП.

Кроме разных программ поддержки, есть и другие отличия плательщиков НПД со статусом ИП от физлиц-самозанятых:

ИП могут открыть расчетный счет и подключить эквайринг для приема платежей картами через терминал или в интернете. Подробнее об этом читайте в статье «Выгодный эквайринг для физических лиц».

Заниматься определенными видами деятельности могут только юрлица или предприниматели, например, чтобы стать водителем такси, нужно зарегистрировать ИП и получить специальное разрешение.

Если эквайринг не нужен и для выбранного бизнеса необязательно быть ИП, то можно оставаться самозанятым физлицом.

Особенности НПД

Напомним, какие права, обязанности и ограничения есть в статусе самозанятых.

Из всех существующих налоговых режимов НПД самый простой и бюджетный:

Плательщики налога на профдоход не платят НДФЛ в размере 13%, а уплата страховых взносов, в том числе пенсионных по желанию ─ перечислять их необязательно.

Чтобы оформить самозанятость, нужно зарегистрироваться в приложении «Мой налог» или в веб-версии на сайте ФНС.

Рассчитывать сумму налога ─ обязанность налоговых органов, самозанятому нужно только после получения дохода фиксировать сумму в «Моем налоге».

Можно совмещать с работой в найме.

Величина налоговых ставок НПД ─ 6% при работе с организациями, 4% ─ когда самозанятые оказывают услуги физлицам. За счет вычета, размер которого 10 тыс. руб. в год, проводится пересчет налоговых ставок на 2 и 1% соответственно.

Необязательно открывать расчетный счет ─ оплату от заказчиков можно принимать на текущий счет физлица и привязанную к нему карту.

Не нужна онлайн-касса.

Но есть и требования с ограничениями:

Годовой доход не больше 2,4 млн руб.

Продавать можно только товары собственного производства.

Каждому покупателю надо выдавать чек из приложения «Мой налог». Установлены такие сроки ─ при расчетах наличными и картой сразу после оплаты, при безналичных поступлениях на счет, например, от организаций ─ не позднее 9 числа месяца, следующего за расчетным.

Платить налог надо ежемесячно, срок уплаты НПД ─ не позднее 25 числа месяца, следующего за отчетным.

При заключении трудовых договоров ─ найме сотрудников ─ придется распрощаться с режимом самозанятости.

Нет налоговых каникул ─ периода без налоговых платежей, как, например, по некоторым видам деятельности на патенте или упрощенке.

А еще, согласно ст. 129.13, определена ответственность самозанятых за нарушения порядка и/или сроков передачи сведений о расчетах ─ сумма штрафа составляет 20% от суммы непроведенного через «Мой налог» дохода. А если то же самое произойдет в течение полугода штраф составит уже 100% от суммы расчета.

С какими вопросами поможет МТС Касса

Приходите к нам, когда надумаете сменить статус физлица-самозанятого на ИП ─ плательщика НПД, а может, поменять налоговый режим или даже открыть ООО.

Мы поможем в таких вопросах:

Бесплатная регистрация ИП и ООО в налоговой.

Выбор банка для РКО с учетом особенностей вашего бизнеса. Среди наших партнеров много банков, которые предоставляют выгодные условия по ведению расчетного счета, а также различные бонусы ─ бесплатное обслуживание, кэшбэк до 5% и бонусы до 300 тыс. руб. на развитие бизнеса.

Подключение безналичных платежей через эквайринг и систему быстрых платежей (СБП).

СБП ─ это новый способ приема безналичных оплат от покупателей по сниженной ставке до 0,4% ставке. МТС Касса интегрирована с СБП, и для приема безналичных платежей вам не понадобится терминал эквайринга

Подключение онлайн-бухгалтерии. При небольших оборотах и несложных операциях вы сможете самостоятельно вести учет в специальном сервисе и экономить на бухгалтере. С помощью шаблонов вы будете составлять документы, например, акты выполненных работ и счета на оплату, а всю отчетность для ФНС автоматически подготовит онлайн-бухгалтерия.

Выбор онлайн-кассы, если уйдете с НПД.

Итоги

Введение самозанятости позволило многим людям «заплатить налоги и спать спокойно». НПД ─ выгодный режим, при котором не надо перечислять взносы и сдавать отчетность. Главное ─ не забывать все расчеты с покупателями и заказчиками вносить в приложение «Мой налог». На основании этих официальных доходов в ФНС считают, а самозанятые уплачивают налоги.

Но надо помнить, что на НПД максимальный доход за год ─ 2,4 млн руб. После достижения этой суммы придется менять систему налогообложения, регистрировать ИП или ООО, ставить онлайн-кассу. Чтобы не тратить время на всё перечисленное, приходите к нам, мы поможем.

Остались вопросы? Обращайтесь к нашим специалистам!

Читайте также: