Риск изменения налогового законодательства

Опубликовано: 02.05.2024

эксперт Контур.Школы по налоговому учету

Внесли поправки по вопросам налогового администрирования, а также механизма налогообложения НДС, НДФЛ, налога на прибыль организаций, земельного и транспортного налогов, налога на имущество физических лиц, страховых взносов и иных налогов

Изменения в НК РФ – 2021: законы приняли

- Федеральные законы от 23.11.2020 № 373-ФЗ, 374-ФЗ, 375-ФЗ.

Значимые изменения по налогам

- НДФЛ не облагается:

- возмещение расходов на оплату коммунальных услуг, расходов на оплату жилых помещений, предоставляемых во временное пользование, топлива. Норма, как и прежде действует, если предусмотрена законом или решением местных органов. Зеркальная норма принята по страховым взносам;

До 2021 года не облагалось НДФЛ бесплатное предоставление жилых помещений, а не возмещение расходов.

- оплата проезда работников Крайнего Севера в отпуск за границу — исходя из стоимости проезда до пункта пересечения границы РФ. Иными словами, по территории РФ оплата проезда не будет облагаться. Как и ранее, положение распространяется и на неработающих членов семьи;

- материальная помощь нарождение, усыновление ребенка. Внесена редакторская правка: в число лиц, которым выплачена материальная помощь в размере не более 50 000 руб. в связи с рождением, усыновлением, добавлено установление опеки. Период выплаты такой материальной помощи — первый год — остается.

- Страховыми взносами теперь не облагаются на законном основании, а не в связи с разъяснениями контролирующих органов, «суммы, выплачиваемые плательщиком на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам ГПХ, а также оплата плательщиком таких расходов».

- По налогу на прибыль не учитывается в доходах:

- имущество и имущественные права, безвозмездно полученные российской организацией от юридических или физических лиц, если доля передающей стороны в УК составляет не менее 50%. Основание — пп. 11 п. 1 ст. 251 НК РФ. Норма распространяется на правоотношения с 1 января 2020 года.

- Напоминаем, до вступления в силу нормы доля участия должна быть более 50%, а имущественные права, по мнению финансистов, должны были учитываться в доходах, так как в норме речь шла только об имуществе.

- По транспортному налогу внесены изменения в механизм прекращения налоговых обязательств налогоплательщиков в случае гибели или уничтожения транспортного средства.

С 2021 года не придется уплачивать налог с 1-го числа месяца гибели или уничтожения транспортного средства. Налогоплательщик должен представить в ИФНС соответствующее заявление и по возможности документы, подтверждающие факт гибели или уничтожения транспортного средства.

Если налогоплательщик не представил документы, налоговый орган сам запросит соответствующую информацию. Налоговая известит налогоплательщика о принятом решении по заявлению. Форму заявления должна утвердить ФНС России.

- По земельному налогу и налогу на имущество организаций и физических лиц установлены два случая, когда изменения кадастровой стоимости учитываются при определении налоговой базы в прошлых и текущем периодах. Если кадастровая стоимость изменяется вследствие установления рыночной стоимости, то рыночная стоимость начинает применяться «с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости». Изменение кадастровой стоимости учитывается, если это предусмотрено «законодательством Российской Федерации, регулирующим проведение государственной кадастровой оценки».

- Налог на имущество организаций в отношении торговых, деловых центров, офисов, объектов общепита, бытового обслуживания у плачивается исходя из среднегодовой стоимости , если не определена кадастровая стоимость этих объектов, включенных в региональный перечень.

- В налоговую декларацию по налогу на имущество необходимо будет включать данные о среднегодовой стоимости движимого имущества, при условии что организация учитывает его как объект основных средств. Налоговая готовит очередное изменение в форму налоговой декларации.

Полагаем, что это изменение вызвано обязательным применением с 2022 года ФСБУ 6/2020, в котором отсутствует стоимостной показатель для отнесения актива к ОС. Организация самостоятельно устанавливает лимит стоимости объектов ОС. Затаив дыхание, подумали о возврате механизма налогообложения движимого имущества.

- По НДС:

В последние годы ФНС уделяет особое внимание чистоте бизнеса и раскрытию различных схем ухода от налогов. Этому способствуют в том числе всевозможные информационные системы, которые внедряются в деятельность и активно применяются. Вместе с тем увеличивающееся налоговое бремя приводит к тому, что бизнес-субъекты стараются сэкономить на обязательных платежах. Зачастую при этом они совершают нарушения, за которые наступает ответственность. Причем не только административная, но и уголовная — для владельцев бизнеса и руководящих лиц.

Риск уголовной ответственности

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Откуда ФНС берет доказательства

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

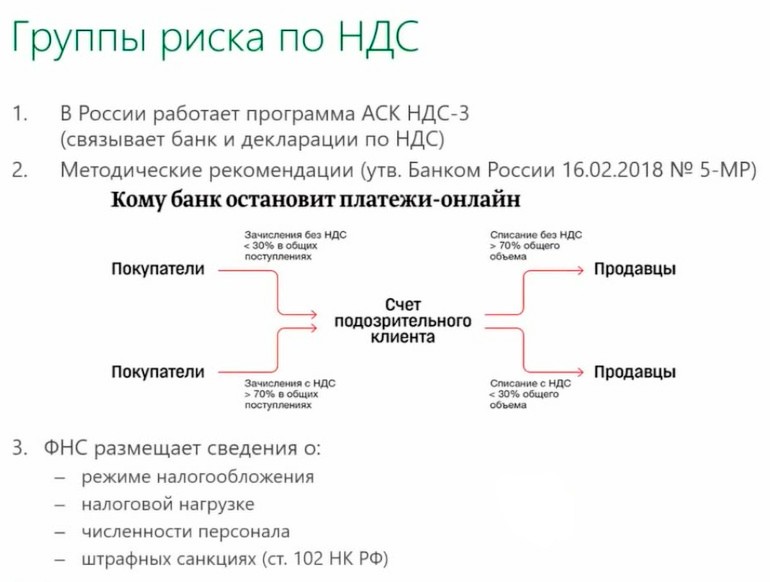

В соответствии с методическими рекомендациями ЦБ РФ от 21 июля 17 года № 18-МР, банки должны анализировать деятельность своих клиентов по ряду критериев, в числе которых, например, процент уплаченных налогов (должен быть не менее 0,9% от выручки, поступившей на расчетный счет). Если клиент не укладывается в эти нормативы, он может быть отнесен к числу сомнительных. В итоге банк может закрыть расчетный счет, а также внести клиента в черный список. Обернуться это может тем, что в дальнейшем будет сложно найти банк для обслуживания, а это полностью парализует деятельность организации.

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

- Налоговики получают информацию с онлайн-касс. С середины 2018 года применять ККТ, которая передает фискальные данные в ФНС, должны практически все магазины за очень редким исключением. Это требование новой редакции закона 54-ФЗ от 22 мая 2003 года с изменениями, внесенными законом № 192-ФЗ от 3 июля 2018 года. Новые аппараты внедрены преимущественно для того, чтобы Налоговая служба могла контролировать объем выручки налогоплательщиков.

- ФНС вправе запрашивать сведения и документы у аудиторов, которые сделали заключение (если компания подлежит обязательному аудиту). Если такое требование поступит в рамках выездной проверки, то аудитор обязан предоставить все, что запросит Налоговая служба. Положение вводится с 2019 года.

- С июля 2018 года вступил в действие так называемый закон Яровой № 374 от 6 июля 2016 года. Он обязывает провайдеров интернета и связи фиксировать звонки и сообщения пользователей, а также хранить эти данные в течение определенного времени. Вместе с тем у налоговой инспекции есть право при расследовании обратиться за сведениями в правоохранительные органы, которые, в свою очередь, могут запросить их у провайдера. Такая информация может быть дополнительным доказательством тех или иных действий налогоплательщика.

- Контролеры стараются привлечь в качестве помощников работников организации. На допросах они убеждают раскрыть зарплатные схемы. Мотивируют сотрудников тем, что в итоге компания доплатит страховые взносы, а это улучшит пенсионные показатели работников. Кроме того, в отдельных регионах существует закон, в соответствии с которым заявивший о налоговый схеме гражданин получает 10% от суммы недоимки, если она будет доказана и взыскана. Нельзя исключить, что этот пилотный проект будет признан удачным, и практика распространится на всю страну.

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

- Две организации с одинаковыми учредителями, адресами, видами деятельности директором и иным персоналом. Документы подписывают одни и те же лица, отчетность отправляется с одного компьютера, ведется общая рекламная кампания. Очевидно, что разделение организации имеет место только на бумаге.

- Две организаций, у которых тоже в основном все одинаково, но есть нюанс. Директор работает во второй компании по совместительству (в свободное время от исполнения основных функций). Вид деятельности этих юрлиц различаются — одно занимается производством, другое оказывает транспортные услуги. Вполне логично, что под отдельное направление создается специальное юрлицо с соответствующим наименованием. Например, в названии второй фирмы уместно будет включить «транспортная компания» — это будет плюсом с точки зрения маркетинга. У разделения есть конкретная деловая цель. Судебная практика подтверждает правомерность такого подхода.

Что будет, если все же налоговики увидят дробление? Например, если это две организации на «упрощенке», они будут рассмотрены как единое целое, их выручка сложится, и при превышении лимита УСН структура будет переведена на основной режим налогообложения.

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

Подозревая за налогоплательщиком большую сумму недоплаты, контролеры будут искать при проверке в том числе схемы с фирмами-однодневками. И если какие-то признаки будут обнаружены, последуют штрафы и доначисления. Бывает, что их назначают и за вполне «белые» схемы, и налогоплательщикам приходится отстаивать свои интересы в судебном порядке. Нередко в суд идут и сами налоговики — если им есть за что бороться.

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

Стратегические и страновые риски

Риски, связанные с развитием мировой экономики

Неблагоприятные экономические условия могут повлечь замедление темпов роста спроса на энергоносители и привести к удорожанию заемного капитала.

Управление / влияние на уровень риска

В целях обеспечения повышения дохода от реализации энергоносителей ПАО «Газпром» диверсифицирует рынки и каналы сбыта, расширяет сферы использования природного газа. Для обеспечения финансовойустойчивости ПАО «Газпром» проводит оптимизацию долговой нагрузки.

Риски, связанные с деятельностью на европейском газовом рынке

Политика ЕС на газовом рынке направлена на диверсификацию источников поставок газа и увеличение доли биржевой торговли газом, что оказывает влияние на ПАО «Газпром» как одного из основных поставщиков природного газа в страны ЕС.

Управление / влияние на уровень риска

Долгосрочные контракты позволяют ПАО «Газпром» обеспечивать надежность и гибкость поставок газа. Дополнительно с целью минимизации риска снижения уровня поставок продолжается реализация комплекса мер, направленных как на создание новой инфраструктуры, так и на стимулирование спроса на газ и укрепление позиций в секторах, где возможны поставки дополнительных объемов газа.

Политический риск

С 2014 года Россия находится под санкционным воздействием со стороны ЕС, США и других стран.

Управление / влияние на уровень риска

ПАО «Газпром» проводит политику обеспечения технологической независимости и импортозамещения, что позволяет снизить зависимость Компании от экономических ограничений в отношении России.

Риски, связанные с транзитом природного газа

Транспорт газа через территорию третьих стран связан с риском невыполнения обязательств по транзиту, что влечет риски ненадлежащего выполнения Группой «Газпром» обязательств по контрактам на поставку газа.

Управление / влияние на уровень риска

Для снижения зависимости от транзитных стран осуществляются и реализуются мероприятия по диверсификации экспортных маршрутов, расширению возможностей по доступу к ПХГ за рубежом, развитию торговли СПГ.

Риски государственного регулирования газовой отрасли в Российской Федерации

Деятельность ПАО «Газпром» как естественной монополии регламентируется Федеральным законом от 17 августа 1995 г. № 147-ФЗ «О естественных монополиях». Доля государства в акционерном капитале ПАО «Газпром» составляет более 50 %.

Управление / влияние на уровень риска

Осуществляется всестороннее взаимодействие с государственными органами по вопросам совершенствования ценовой и тарифной политики, налогообложения компаний газовой отрасли, готовятся объективные обосновывающие материалы для принятия решений Советом директоров ПАО «Газпром».

Риски, связанные с развитием производства газа из нетрадиционных источников

С середины 2000-х годов отмечен рост добычи газа из нетрадиционных источников, прежде всего из сланцевых залежей в США. В мире интерес к теме сланцевого газа проявляется преимущественно в странах с ограниченными запасами и ресурсами традиционного газа, тем не менее риск снижения зависимости этих стран от импорта газа в среднесрочной перспективе попрежнему оценивается как незначительный.

Управление / влияние на уровень риска

На регулярной основе осуществляется мониторинг развития отрасли сланцевого газа и других нетрадиционных видов углеводородов в различных регионах мира. Результаты мониторинга, включая экономические показатели производства газа из нетрадиционных источников и его конкурентный потенциал на существующих и перспективных рынках сбыта Компании, регулярно рассматриваются органами управления ПАО «Газпром», что позволяет эффективно выстраивать маркетинговую политику в соответствующих регионах.

Риски, связанные с развитием возобновляемых источников энергии

В отдельных странах можно ожидать рост объемов производства энергии из возобновляемых источников, что может привести к снижению потребления газа в этих странах.

Управление / влияние на уровень риска

Использование газа, в том числе с целью производства электроэнергии, имеет экономические, технологические и экологические преимущества для потребителей, что, по мнению ПАО «Газпром», позволит природному газу оставаться наиболее распространенным источником энергии. В большинстве случаев производство электроэнергии из возобновляемых источников является дополнением к производству энергии из других источников и может нести определенные риски для рынка природного газа в случае продолжения агрессивной политики по субсидированию возобновляемой электроэнергетики на уровне стран и (или) наднациональных образований.

Риски таможенного, валютного и налогового регулирования

Риски изменения режима валютного регулирования и налогового законодательства в Российской Федерации

Сохраняются риски изменения валютного регулирования и налогового законодательства, а также увеличения налогового бремени на компании ТЭК. Изменения режима валютного регулирования и налогового законодательства в Российской Федерации, а также изменения налогового законодательства в странах присутствия Группы Газпром могут оказать влияние на деятельность ПАО «Газпром» и организаций Группы.

Управление / влияние на уровень риска

На систематической основе отслеживаются изменения валютного и налогового законодательства, соответствующие требования четко выполняются. Компания взаимодействует с органами государственной власти по своевременной адаптации деятельности в соответствии с изменениями законодательства в Российской Федерации и за рубежом.

Риски, связанные с изменениями правил таможенного контроля и уплаты пошлин в Российской Федерации

Появление дополнительных требований со стороны таможенных органов в случае изменения правил таможенного контроля и уплаты вывозной таможенной пошлины.

Управление / влияние на уровень риска

ПАО «Газпром» соблюдает требования таможенного законодательства, отслеживая уже на начальных этапах подготовки изменения в нормативно-правовых актах, и вносит свои предложения, осуществляя взаимодействие с государственными органами.

Финансовые риски

Риски изменения валютных курсов и процентных ставок

Существенная волатильность курса валют, а также доходы и расходы в разных валютах оказывают влияние на результаты деятельности ПАО «Газпром».

Управление / влияние на уровень риска

С целью минимизации потерь от волатильности валютных курсов применяется хеджирование рисков рыночных изменений валютных курсов и процентных выплат. Кроме того, Компанией соблюдаются предписания Банка России касательно соотношения активов и обязательств, номинированных в иностранной валюте, а также учитывается влияние валютного риска с использованием оценки выручки под риском (EaR).

Кредитные риски и риски обеспечения ликвидности

Несвоевременное либо неполное выполнение отдельными контрагентами обязательств в соответствии с условиями договора (контракта) несет в себе риски для деятельности ПАО «Газпром».

Управление / влияние на уровень риска

Рыночные риски

Возможное снижение цен на нефть, а также биржевых котировок на газ несет в себе риски, реализация которых может привести к сокращению доходов. Также присутствуют риски объема, связанные с тем, что покупатели имеют определенную гибкость по отбору газа.

Управление / влияние на уровень риска

Осуществляется адаптация контрактных условий, определяются разрешенные для использования типы сделок, финансовые инструменты и контрагенты, с которыми такие сделки могут быть заключены.

Риски, связанные с деятельностью ПАО «Газпром»

Риски досрочного прекращения и приостановления лицензий на использование природных ресурсов

В случае невыполнения требований лицензионных соглашений ПАО «Газпром» подвержено рискам досрочного прекращения или приостановления действия лицензий на право пользования недрами, на основании которых осуществляются геологическое изучение, разведка и добыча углеводородов.

Управление / влияние на уровень риска

Регулярный мониторинг, контроль соблюдения требований лицензий, а также своевременное внесение изменений в лицензионные соглашения минимизируют вероятность их отзыва и приостановки.

Риски, связанные с охраной труда и промышленной безопасностью

Устойчивость и результативность деятельности ПАО «Газпром» напрямую зависит от эффективности работы в области ОТ и ПБ.

Управление / влияние на уровень риска

В Компании внедрена и функционирует ЕСУОТ и ПБ, которая является частью интегрированной системы менеджмента ПАО «Газпром».

Риски роста затрат

Рост стоимости оборудования, технических устройств, комплектующих, а также работ и услуг, формирующих стоимость объектов капитального строительства, представляет собой риск с точки зрения осуществления инвестиционной деятельности.

Управление / влияние на уровень риска

Проведение конкурентных закупок с выбором поставщиков, предложивших наиболее низкую цену договора поставки товаров надлежащего качества, помогает уменьшать затраты на приобретение и поставку сырья, материалов, комплектующих, работ и услуг. Для контроля стоимости закупок у единственного поставщика (подрядчика, исполнителя) Центральный орган управления закупками Группы Газпром и Сметная комиссия ПАО «Газпром» проводят анализ порядка формирования и обоснованности цен договоров (изменений и дополнений к ним) Группы Газпром на основании представленных заказчиками расчетов, оптимизацию таких цен, устанавливают предельные цены договоров (дополнительных соглашений), проводят контроль соответствия цен заключенных договоров (дополнительных соглашений) установленным ценам.

Риски, связанные с эксплуатацией производственных объектов

Основные виды производственной деятельности по добыче, транспортировке, переработке и хранению углеводородов сопряжены с рисками технологического, технического и природно-климатического характера, а также негативных действий персонала и третьих лиц.

Управление / влияние на уровень риска

ЕСГ обеспечивает системную надежность поставок газа. Стабильность функционирования системы обеспечивается путем внедрения современных и инновационных методов диагностики, своевременного выполнения капитального ремонта и технического обслуживания, проведения реконструкции и модернизации. Организуется страховая защита имущественных интересов дочерних обществ, включающая страхование имущества (в том числе морских объектов), страхование от перерывов в производственной деятельности на ГПЗ и страхование ответственности при строительстве, ремонте и эксплуатации производственных объектов.

Риски оценки запасов углеводородов

Стратегические и финансовые цели ПАО «Газпром» зависят от уровня запасов углеводородов и точности их оценки.

Управление / влияние на уровень риска

Разработаны и реализуются процедуры независимой оценки запасов в соответствии с международными стандартами PRMS. Результаты оценки запасов в соответствии с российской классификацией запасов ставятся на баланс только после ежегодного рассмотрения и утверждения Государственной комиссией по запасам полезных ископаемых.

Экологические риски

Основные виды производственной деятельности по добыче, транспортировке, переработке и хранению углеводородов сопряжены с экологическими рисками (рисками загрязнения окружающей среды, несоблюдения требований природоохранного законодательства), реализация которых может повлечь последствия правового, финансового и репутационного характера.

Управление / влияние на уровень риска

Реализуется единая Экологическая политика, выполняются программы и мероприятия по снижению негативного воздействия на окружающую среду, осуществляется добровольное страхование ответственности за причинение вреда окружающей среде, внедряются наилучшие доступные и инновационные технологии, направленные на минимизацию негативного воздействия на окружающую среду. Внедрена и эффективно функционирует СЭМ, интегрирующая в себе органы управления Компании и дочерних обществ. В декабре 2017 г. СЭМ ПАО «Газпром» успешно прошла ресертификационный аудит и подтвердила свое соответствие требованиям международного стандарта ISO 14001:2015. Предпринимаемые ПАО «Газпром» меры позволяют поддерживать управляемость экологическими рисками на высоком уровне.

Малый бизнес освободили от плановых проверок на 2021 год. Но он не распространяется на внеплановые проверки - только на плановые, которые проводятся 1 раз в 3 года.

Какие проверки возможны, каких ожидать и что делать - читайте далее.

Какие проверки

Налоговым кодексом предусмотрены плановые и внеплановые проверки (согласно пп. 2 п. 1 ст. 32 НК РФ). Оформили информацию о них в таблице ниже.

Виды проверок / Свойства

Проверки, которые проводятся по заранее установленному плану.

Проверки, которые проводятся по уведомлению налогового органа.

по заявлению потребителей либо третьих лиц.

Основание для визитов налоговых инспекторов

Налоговые органы обязаны регулярный осуществлять контроль (согласно требованиям налогового законодательства).

отсутствие реакции на предписание налогового органа в рамках оговоренного срока;

если проверка является условием для выдачи специального разрешения (лицензии) или разрешения (согласования);

обращение граждан (с доказательствами) об угрозе и причинению вреда организацией или бизнесменом жизни, здоровью граждан, животных, растений, окружающей среде, объектам культурного наследия народов России, безопасности государства;

нарушение прав потребителей; нарушения требований к маркировке товаров;

обнаружение фактов, которые могут вести к нарушениям;

отдельное поручение Президента РФ, Правительства РФ, требование прокурора на основании предоставленных фактов.

Согласно налоговому Законодательству налоговая проверка обязательно произойдет по факту предоставления налоговой отчетности — сообщается на официальном сайте ФНС.

Плановые и внеплановые проверки бывают следующих подвидов:

Камеральная налоговая проверка – это проверка соблюдения налогового законодательства на основе налоговой декларации, данных бухгалтерского учета и других документов.

Проверка начинается после подачи декларации в налоговый орган без уведомления налогоплательщика и длится около 3-х месяцев.

Истребование документов у налогоплательщика,

Истребование документов у контрагентов,

Участие переводчика или стороннего эксперта,

Осмотр документов и предметов с согласия налогоплательщика.

Выездная налоговая проверка - проверка с посещением представительства организации и проводится в отношении налога на прибыль организации.

Срок проведения - 1-6 месяцев (зависит от вида проверки и используемых инструментов).

требование документов (информации),

получение экспертного заключения,

Вместе с этим в Налоговом Законодательстве закреплено понятие налоговых рисков — возможных финансовых убытков вследствии визита налоговой инспекции. Хотя четкого определения нет.

По результатам налоговой проверки в случае обнаружения нарушения предприниматель привлекается к ответственности (требования фнс об этом изложены в ст 101 НК РФ и Федеральном законе от 16.11.2011 N 321-ФЗ).

Так как же узнать об ожидаемых проверках и минимизировать налоговые риски? Читайте далее.

Актуальный ежегодный график планов проверок

Сайт Генеральной прокуратуры РФ.

Введите ИНН, ОГРН или наименование искомой организации — получите информацию из базы данных ФНС с информацией по проведению выездных и камеральных налоговых проверок.

Скриншот результата проверки

В 2021 году произошло обновление налогового законодательства.

На 2021 год мораторий продлен

Документ устанавливает, что в 2021 году действует мораторий (продолжается с 2020 года) на проведение плановых выездных проверок в отношении юридических лиц и ИП, субъектов малого бизнеса. Соответствующее постановление было подписано Михаилом Мишустиным, сообщает Министерство Экономического Развития.

Однако, как и раньше инспекторы ФНС будут проверять следующие субъекты мсп:

осуществляющие деятельность в социальной сфере,

сфера теплоснабжения, электроэнергетики и энергосбережения и повышения энергетической эффективности,

предприятия из области производства, использования и обращения драгоценных металлов и драгоценных камней.

Малые предприятия этих сфер будут подвергаться налоговому мониторингу и другим методам проверки налоговой инспекции — в соответствии с п.9 ст. 9 закона № 294-ФЗ.

Кроме этого, государственный орган контроля проверит:

компании, использующие производственные объекты из категории чрезвычайно высокого или высокого уровня налоговый рисков, либо попадающие в 1 и 2 класс опасности, либо в отношении которых установлен режим постоянного государственного контроля;

субъекты малого предпринимательства, в отношении которых есть вступившее в законную силу постановление о назначении административной ответственности за совершение грубого нарушения требований КоАП, дисквалификации или административного приостановления деятельности (с возможной блокировкой расчетного счета);

Также с проверкой придут, если ранее приняли решение о приостановлении действия лицензии или вообще ее аннулировали. Учтите условие для таких ревизий – с даты окончания налоговой проверки, по результатам которой вынесли постановление или приняли решение, прошло менее 3 лет.

ВНИМАНИЕ! Если вас не должны проверять, но включили в план — подайте заявление

Подготовьте следующие документы:

Заявление об исключении из плана проверок (форма по ссылке).

Если у вас ООО, сделайте копию бухгалтерской отчётности.

Если вы ИП, подготовьте копию отчета по УСН или НДФЛ.

Для организаций всех форм, нужна копия отчета для налоговой о численности персонала.

Эти документы подавайте в орган, который назначил проверку — информацию смотрите в плане проверок.

В течение 10 дней примут решение об отмене вашей проверки и до 2021 года включать вас в план больше не должны.

Несмотря на мораторий, государственный контроль в 2021 году будет осуществляться. Каким образом? Читайте далее.

В 2021 году ФНС может обойти мораторий на законном основании

Государственной думой был принят Федеральный Закон N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации". Он одобрен Советом Федерации 24 июля 2020 года. Вступил в силу 1.07.2021 года.

Данный закон вводит новые формы внеплановых налоговых проверок, согласно которым налоговые инспекторы вправе проверять бизнес.

Контрольная закупка — создание ситуации для сделки — для оценки обязательных требований при продаже. Проводится без предварительного уведомления.

Мониторинговая сделка — сделка с последующим направлением товаров или услуг на экспертизу на соответствие их (приобретенных товаров или услуг) требуемому качеству. Также проводится без предварительного уведомления.

Выборочный контроль — отбор проб образцов продукции с целью определения соответствия продукции качеству. Проводится только по предварительному согласованию с прокуратурой (исключения — поручение Президента, требование прокурора, окончание сроков об устранении предварительно выявленного нарушения, наступление события из программы проверок и если есть сведения об угрозе охраняемым законом ценностям).

Инспекционный визит — осмотр предприятия без предварительного уведомления владельца (представителя бизнеса). Также проводится по согласованию с прокуратурой (исключения — те же, что и в пункте про выборочный контроль).

Рейдовый осмотр — мероприятие по оценке соблюдения обязательных требований по использованию (эксплуатации) объектов контроля, которыми владеют несколько лиц, осуществления деятельности или совершения действий контролируемых лиц на определенной территории.

Документарная проверка — проверка документов контролируемых лиц, устанавливающих их организационно-правовую форму, права и обязанности, а также документов, используемых при осуществлении их деятельности и связанные с исполнением ими обязательных требований контрольного органа.

Выездная проверка — мероприятие по проверке соблюдения обязательных требований и оценке качества выполнения этих требований.

Наблюдение за соблюдением обязательных требований — анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, предоставляются контролируемыми лицами в рамках исполнения обязательных требований, а также данных, содержащихся в государственных и муниципальных информационных системах.

Выездное обследование — визуальная оценка соблюдения контролируемым лицом обязательных требований. Проводится без информирования о процедуре.

Также вводятся так называемые “профилактические мероприятия”:

информирование — размещение соответствующих сведений на официальном сайте контрольного (надзорного) органа, в СМИ, через личные кабинеты контролируемых лиц в государственных информационных системах и в иных формах;

обобщение правоприменительной практики — подготовка доклада, содержащего результаты обобщения правоприменительной практики контрольного органа;

меры стимулирования добросовестности — мероприятия по нематериальному поощрению добросовестных контролируемых лиц. Подробная информация — на сайте контрольного органа;

объявление предостережения — объявление контрольным органом предостережения о недопустимости нарушения обязательных требований и предложение мер по обеспечению соблюдения обязательных требований;

консультирование — бесплатные разъяснения по вопросам, связанным с организацией и осуществлением государственного контроля, муниципального контроля;

самообследование — самостоятельная оценка соответствия обязательным требованиям законодательства;

профилактический визит — беседа по месту осуществления деятельности контролируемого лица либо путем использования видео-конференц-связи об обязательных требованиях, предъявляемых к его деятельности либо к принадлежащим ему объектам контроля, их соответствии критериям риска, основаниях и о рекомендуемых способах снижения категории риска, а также о видах, содержании и об интенсивности контрольных мероприятий, проводимых в отношении объекта контроля исходя из его отнесения к соответствующей категории риска.

Порядок проведения данных мероприятий также обозначен в соответствующем федеральном законе.

Сдаем налоговую отчетность в 3 клика

Подготовить и сдать отчетность предпринимателю помогают специальные сервисы для ведения бухгалтерского учета. Например, “Контур.Эльба”, “Мое дело”, “1С-Бухгалтерия”. В силу своей доступности, наиболее популярен сервис “Мое дело”. Если у вас небольшой бизнес, то программа вполне заменит вам бухгалтера. А вам для работы в ней не потребуется специализированных знаний.

рассчитывают налоги, зарплату, отпускные и больничные

формируют и отправляют необходимые отчеты в ПФР, ФСС и ФНС

создают счета и договора

напоминают о приближении сроков сдачи отчетов.

Кстати, МТС Касса интегрирована со всеми упомянутыми бухгалтерскими сервисами. Поэтому вам не придется вводить вручную информацию по продажам, остаткам, возвратам выручке и деньгам. Все необходимые для бухучета данные будут передаваться из кассы автоматически.

Выбирайте правильные кассы и недорогих помощников в бизнесе.

Дата публикации: 02.04.2021

Деятельность любого предприятия связана с риском. Риск - это любое событие или действие, которое может помешать компании достигнуть тактических и стратегических целей. Система управления рисками обеспечивает оптимальный баланс между максимизацией прибыли и долгосрочной стабильностью бизнеса.

Классификация основных видов риска

Рыночный риск - влияние внешних по отношению к предприятию факторов, возникающих в результате изменения конъюнктуры рынка: колебания цен, курсы валют, котировки ценных бумаг. Рыночным рискам в наибольшей степени подвержены самые ликвидные активы компании: денежные средства, ценные бумаги, товарные запасы.

Кредитный риск - вероятные потери, связанные с отказом или неспособностью контрагента полностью или частично выполнить свои кредитные обязательства.

Риск ликвидности - вероятность получения убытка из-за недостатка денежных средств и неспособности выполнить свои обязательства. Последствия риска ликвидности: штрафы, пени, ущерб деловой репутации, банкротство. Риск возникает по причине непрофессионального управления оборотным капиталом.

Инвестиционный риск - риск возникновения потерь, связанные с инвестициями: нарушение графика или превышения бюджета проекта. Риск нарушения графика проекта приводит к увеличению бюджета, и, следовательно, срока его окупаемости как напрямую, так и за счет недополученной выручки.

Операционный риск - потенциальные потери, вызванные ошибками, либо непрофессиональными или противоправными действиями персонала компании, а также сбоем в работе оборудования.

Юридический риск - возможные потери в результате изменения законодательства, а также из-за несоответствия документов законодательным нормам. Последствия риска: признание сделки недействительной, наступление ответственности по заключенным договорам.

Налоговый риск - возможные потери в результате изменения налогового законодательства, а также непрофессиональных или противозаконных действий персонала. Последствия налогового риска: пени, штрафы, доначисления налогов в бюджет, административная и уголовная ответственность.

Информационный риск - опасность возникновения рисков, вызванных утечкой информации и использованием ее конкурентами и сотрудниками в целях, противоречащих интересам компании, а также риск технических сбоев каналов передачи информации.

Маркетинговый риск - это риск недополучения прибыли из-за снижения объема реализации или цены товара. Ошибки в планировании дохода происходят из-за недостаточного анализа рынка: неверной оценки конкурентоспособности или неправильного ценообразования. Также на маркетинговый риск влияют ошибки в стратегии продвижения: недостаточный бюджет на продвижение или неправильный способ продвижения.

Классификация рисков по характеру влияния:

- Влияющие. Причина риска напрямую, без участия промежуточного бизнес-процесса влияет на результативность оцениваемого бизнес-процесса.

- Управляемые. Наличие у структурного подразделения методов управления, передачи или отказа от риска.

- Контролируемые. Наличие у структурного подразделения методов контроля за управлением, передачей или отказом от риска.

Методы управления рисками:

В зависимости от характера воздействия методы управления рисками подразделяются на группы:

Отказ от риска - устранение опасности, отказ от совершения действий и/или принятия решений, характеризующихся высоким риском: переход на безопасную технологию, отказ от взаимодействия с сомнительным контрагентом, отказ от проекта с неопределенным спросом, продажа рискового актива, уход с рынка в странах с неустойчивой политической системой.

Уменьшение риска - снижение вероятности наступления рискового события и масштаба потенциального ущерба: диверсификация бизнеса, более совершенная технология, кредитный лимит на клиента, разработка стратегии по работе в рисковых странах.

Сохранение риска - мониторинг риска без активного воздействия на него в случаях, когда граница риска находится на приемлемом уровне или воздействие на этот риск невозможно или экономически неоправданно: инструкции по технике безопасности, формирование резервов на покрытие убытков.

Передача риска контрагентам - передача риска контрагентам через контрактные обязательства в случаях, когда воздействие на него невозможно или экономически не оправдано, а граница риска превышает допустимый уровень: включение в контракт статьи об ответственности поставщика за срыв поставки и размере штрафных санкций, факторинг без регресса.

Передача риска третьим лицам - передача риска третьим лицам путем страхования или хеджирования в случаях, когда воздействие на него невозможно или экономически не оправдано, а граница риска превышает допустимый уровень.

Передача риска на аутсорсинг - передача непрофильных функций другим организациям, позволяет не только снизить риски, но и повысить эффективность деятельности, уменьшить затраты: автоматизация управленческого учета, строительные работы, перевозочная деятельность.

Выбор методов и инструментов управления рисками осуществляется по каждому риску в зависимости от потенциальных потерь и вероятности возникновения рисковых ситуаций.

Управление рисками включает:

1. Выявление рисков

2. Анализ рисков

3. Принятие решений

Анализ рисков включает:

Карта рисков - это графическое и текстовое описание ограниченного числа рисков организации, расположенных в прямоугольной таблице, по одной оси которой указана сила воздействия или значимость риска, а по другой - вероятность или частота его возникновения.

Читайте также: