Результаты инвентаризации в налоговом учете

Опубликовано: 02.05.2024

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Инвентаризация — важная процедура, её нужно проводить регулярно. Она позволит выявить расхождения между учтенным количеством имущества и его фактическим наличием. Если при инвентаризации обнаружились несоответствия, это часто вызывает у бухгалтеров затруднения. В статье расскажем, как вести учет излишков и недостач, как они появляются и какими документами их оформлять.

Причины появления излишков и недостач

Процесс инвентаризации помогает выявить отклонения учетных данных от фактического наличия имущества. Излишки появляются, когда наличное имущество организации превышает учтенное. Недостачи, напротив, указывают на недостающий актив.

Отражение результатов инвентаризации в учете зависит от причины появления расхождений. Инвентаризационная комиссия составляет ведомость по расхождениям и направляет ее руководителю для ознакомления с результатами проверки. Причины формирования излишков и недостач могут быть следующие:

| Излишки | Недостачи |

|---|---|

| Ошибки при проведении инвентаризации | Естественная убыль |

| Неучтенные поставки | Ошибки в ведении складского учета |

| Излишняя экономия | Производственные издержки |

| Ошибки учета отпуска материалов и продукции | Хищения |

| Избыточные поставки | Некомпетентность или отсутствие материально-ответственных лиц (МОЛ) |

Оформление и учет недостачи

Производственные и хозяйственные издержки должны подтверждаться первичными документами, составляются акты выявления порчи и недостач. Формы документов можно разработать самим или использовать уже существующие. Например, ТОРГ — 6, 15, 16, 20 и другие, в зависимости от обнаруженной проблемы. Балансовая стоимость недостающего имущества списывается на счет 94 «недостачи и порчи от потери ценностей». Проводка основана на сличительной ведомости и ведомости учета результатов инвентаризации.

Недостача в пределах норм естественной убыли

Если обнаружена недостача, не выходящая за пределы норм естественной убыли, она списывается на производственные затраты или расходы на продажу. Нормы естественной убыли определены законодательно. Они различаются для всех видов товаров. Если же на данное имущество не предусмотрено норм естественной убыли, то недостача считается как сверхнормативная.

ДТ - 20 (44 и др.), КТ - 94

Недостача, отнесенная на материально-ответственное лицо

В остальных случаях проведите проверку документации и сверьте остатки по счетам. Ведь недостача может быть следствием ошибок в расчетах, неправильного оформления отчетов или отсутствия контроля со стороны материально-ответственного лица. Если правка документов не помогла устранить недостачу, то ответственность за нее ложится на МОЛ. Ответственный должен составить объяснительную, которая прилагается к результатам проверки.

Взыскать сумму недостачи с материально-ответственного лица не составит труда. Ущерб от недостачи рассчитывается по закупочной стоимости, при этом упущенные выгоды в виде торговой наценки не учитываются. Решение о взыскании с МОЛ оформляйте приказом. Сумму недостачи удерживайте с зарплаты частично или полностью, но не более 50%. Также работодатель может отказаться от взыскания ущерба с работника.

Виновные лица не найдены или суд отказал во взыскании ущерба

Если же материально-ответственного нет и виновное лицо не установлено или его вина не доказана, вы не сможете возместить убыток от пропажи имущества. Его придется списать в прочие расходы. При этом, необходимо подтвердить обоснованность такого списания:

- решением суда, подтверждающим отсутствие виновного лица;

- решением суда, об отказе на взыскание ущерба с виновного;

- заключением о факте порчи ценностей.

Кроме самих сотрудников организации виновником недостачи может оказаться и ваш контрагент. В таком случае сумма возмещения определяется исходя из условий договора и норм Гражданского кодекса.

Оформление и учет излишков

Излишки, выявленные в ходе инвентаризации, не грозят какими-либо проблемами для бухгалтера, но их нужно принять к учету. Основой для принятия излишка к учету будет сличительная ведомость или ведомость учета результатов инвентаризации. Но с принятием излишка к учету не стоит торопиться, ведь он может оказаться результатом ошибки бухгалтера или инвентаризационной комиссии. Тогда ошибку нужно исправлять.

Активы принимаются к учету по текущей рыночной стоимости и в той же сумме, бухгалтер признает прочий доход. Рыночную стоимость актива можно определить самостоятельно или пригласить оценщика. По результатам оценки оформляется справка или отчет оценщика.

ДТ - 01, 08,10,41 и др., КТ — 91.1

Инвентаризационная комиссия должна определить причины появления излишка и получить объяснение от материально-ответственного лица. Никаких взысканий в данном случае к ответственному лицу не применяется. Однако руководство может объявить ему выговор или лишить премии за непорядок на складе.

Стоит обратить внимание и на порядок налогового учета излишков. Они включаются во внереализационные доходы и учитываются при расчете налога на прибыль. Последствия, связанные с НДС, при выявлении излишков не возникают. При передаче их в производство, НДС так же начислять не нужно. Однако в случае дальнейшей реализации, обнаруженных излишков, НДС начисляется в общем порядке.

В программе все под рукой

В Бухгалтерии все понятно даже новичку. Расчеты с работниками, поступление и списание товара, отчетность — доступный интерфейс, все под рукой. Раньше работала в популярной бухгалтерской программе: громоздко, база все время висела, дополнительные материалы по законодательству приходилось искать в Интернете, для сдачи отчетности нужно было гораздо больше времени.Оксана Евтеева, бухгалтер в ИП Евтеев (Братск)

Зачет недостач излишками по пересортице

Еще одним результатом инвентаризации является пересортица. Излишки и недостачи при инвентаризации можно зачесть в бухучете, если соблюдаются условия (ы налоговом учете пересортица не предусмотрена, поэтому такой зачет производить нельзя):

- обнаружение в одном проверяемом периоде;

- у одного проверяемого лица;

- в отношении ценностей одного наименования, но разных сортов;

- в одинаковом количестве.

Пересортицу нужно подтвердить инвентаризационной описью, сличительной ведомостью и получить объяснение материально-ответственного лица. Решение о взаимном зачете излишков и недостач принимает руководитель, оформляя его в виде приказа.

Учет пересортицы проводится в аналитическом учете. Материально производственные запасы одного наименования, но с разными номенклатурными номерами взаимозачитываются.

ДТ - 10 (41,43), КТ - 10 (41,43)

Стоимость недостающих товаров может быть больше, чем стоимость товаров, находящихся в избытке. Эту разницу отнесите на виновное лицо и отразите как ДТ 94 КТ 73. Если же виновников пересортицы не удалось установить, разницу рассматривают как недостачу сверх норм естественной убыли и списывают в производственные или коммерческие расходы.

Противоположная ситуация, обнаруженная в случае превышения стоимости излишка над недостачей, отражается проводкой ДТ 10 (41 и др.) КТ 91.1, то есть учитывается в составе прочих доходов.

Автор статьи: Елизавета Кобрина

Ведете учет малого предприятия? Работайте в облачном сервисе Контур.Бухгалтерия: легко ведите учет, начисляйте зарплату, платите налоги и автоматически формируйте отчетность с отправкой через интернет. Оцените возможности сервиса в течение 14 дней бесплатно.

Отражение результатов инвентаризации в бухгалтерском учете — это завершающий этап после аудита в организации. Очень важно оформить документы надлежащим образом. Если допустить ошибки, то это может повлечь за собой искажение всей отчетности компании. А за недостоверную информацию предусмотрены довольно серьезные штрафные санкции.

А для оперативных проверок актуальности запасов мы советуем использовать современные приложения для автоматизации от Клеверенс. Благодаря новым технологиям можно сократить временные затраты и получать данные по наличию в режиме онлайн. Системы штрихкодирования и терминалы с упростят жизнь кладовщикам, а недобросовестные работники перестанут выносить товары мимо кассы.

Функции и определения метода

В законодательстве зафиксирована обязанность юридических лиц показывать в бухотчетности полные и достоверные сведения о финансовом состоянии организации. Суть этих действий — контроль и сопоставление фактического наличия материальных ценностей и их номинального присутствия на балансе фирмы. Другими словами — это средство для анализа состояния компании/предприятия. Каждый этап строго регламентируется федеральными законами и рекомендациями Министерства Финансов Российской федерации.

Решения для бизнеса

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

- Заблаговременно перед годовым отчетом.

- После того как были изменения в руководящем составе, отвечающем за сохранность денег/имущества.

- При выявлении фактов присвоения/порчи. Равно как при наличии подозрений на подобные действия.

- Если планируется передавать материальные ценности в аренду или выставлять их на продажу.

- При инициированной ликвидации.

- В случае реорганизации бизнеса.

- Ввиду непредвиденных чрезвычайных обстоятельств.

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

- Смена руководства.

- Обновление коллектива более, чем наполовину.

- По требованию любого из ответственных сотрудников.

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

1. Создание комиссии

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из методических указаний . Обязательно нужно следовать стандарту заполнения формы №ИНВ-22 .

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновают причины мероприятия, а также его временные рамки. Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов. Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме №ИНВ-23 .

2. Получение данных о движениях за последний период

Временной промежуток, за который готовят приходные и расходные накладные, определяется в зависимости от вида деятельности и специфических условий. После составления перечня он заверяется уполномоченным членом комиссии, с обязательным указанием даты. Благодаря этому шагу будет возможность сформировать актуальные остатки на определенный день.

3. Сбор расписок

Делается это заблаговременно до начала процесса. В ней указывается, что все накладные на поступление и списание были сданы в бухгалтерию. Номенклатуры, которую не оприходовали или не списали на складе, существовать не может. Обязанность каждого участника — уверенность в том, что сформированный список действителен на момент пересчета.

4. Проверка наличия и состояния

В полномочия группы входят такие действия:

- Определение количества и наименования предметов, фактически находящихся на вверенной территории. Это касается не только непосредственно товаров, но и денежных средств и.т.п. Помимо количественного выражения этих ресурсов, определяется их состояние. Важно выяснить, позволяет ли оно использовать их по назначению.

- Если номенклатура не выражена в натуральной форме, то происходит сверка документации, в которой фиксируются права на данные виртуальные ресурсы. Это касается таких видов собственности как финансовые вложения, НМА и.т.п.

- Члены комиссии оценивают состояние задолженностей контрагентов перед организацией и долги перед кредиторами. Это происходит путем подписания взаиморасчетов, а также с помощью проверки договоров, устанавливающих и подтверждающих долговые обязательства сторон.

Порядок отражения результатов инвентаризации в бухгалтерском учете следующий:

- Вся информация заносится в бланки описи.

- Все участники ставят росписи под решением.

Таким образом фиксируется факт участия обозначенных людей, а также подтверждается их согласие с данными, занесенными в формуляры.

5. Сверка

После установления фактического состояния активов происходит сравнение с балансом предприятия. При выявлении расхождений между тем, что есть номинально, и тем, что имеется по факту, составляется ведомость, в которую заносятся все плюсы и минусы. Внесения в этот реестр требуют только те позиции, по которым есть разночтения. Как оформить результаты инвентаризации (образец), мы расскажем чуть ниже.

6. Сведение

Всем участникам предстоит прийти к общему заключению на заседании после завершения деятельности по пятому пункту. Если были обнаружены расхождения, то все они заносятся в бланк №ИНВ-26. Отсутствие отклонений также фиксируется членами группы. На этом этапе есть возможность обсуждения вариантов решения спорных ситуаций. После нахождения консенсуса итоговый протокол с визами уполномоченных лиц отправляется на подпись к руководителю.

7. Утверждение

Все акты/ведомости, на основании которых комиссия вынесла заключение, передаются директору на подпись. Начальник также обозначает в своем резюме порядок устранения найденных расхождений. После этого весь пакет отправляется дальше.

8. Отчетность

Результаты инвентаризации находят свое отражение на бухгалтерских документах. Все предметы, которые по тем или иным причинам не могут выполнять свою функцию, подлежат списанию. Также поступают с финансовыми обязательствами, по которым истек срок давности.

Правильное составление бланков

В этом вопросе существуют довольно строгие регламенты. Основным моментом является выбор корректного акта отчетности.

Какими документами оформляются результаты инвентаризации

Сроки

Чтобы ответить на этот вопрос, определимся с разновидностью проводимого мероприятия. Если процесс инициирован добровольно, то и сроки по нему устанавливаются внутренними решениями. Если опись является обязательной, то здесь руководствуемся нормами действующего законодательства. Многое зависит от причины возникновения обязанности. Одна из самых распространенных — годовая отчетность. В основной массе проводят сверку минимум раз в год. Гораздо более сложная ситуация — это банкротство. Тогда по закону выделяется срок три месяца с момента начала конкурсного производства на подсчет активов фирмы.

Отражение результатов инвентаризации на счетах бухгалтерского учета: проводки

В бухотчетности все указывается в том же периоде, в котором фактически проводились действия по подсчету. В годовых отчетах также обозначают итоговые значения.

Если выявлены товары/ценности, которых не было во владении фирмы, то формируется следующая проводка:

-

Обнаруженные в ходе сличения товары поставлены на баланс — Дт 08, 10, 41, 43, 50 Кт 91.

В обратном варианте, когда была обнаружена нехватка, выполняется проводка по дебету сч.94 со списком отсутствующих материалов. Если это можно отнести к убыли по естественным причинам, то проводка такая:

Произведено списание стоимости — Дт 20, 23, 44 Кт 94.

Когда стоимость недостачи превышает нормы естественных значений на списание, и выявлено лицо, ответственное за возникновение убытков, то делается такая запись:

Недостача отнесена на ответственное лицо — Дт 73 Кт 94 (*Если этот человек еще числится в штате).

Согласно Трудовому Кодексу РФ, есть возможность удержать из заработной платы сотрудника только 20% в счет покрытия убытков:

Удержано из зарплаты мат.ответственного — Дт 70 Кт 73

Если деньги на погашение долга работник готов выплатить самостоятельно из собственных средств:

Внесено в кассу мат.ответственным лицом — Дт 50 Кт 73.

Если не удалось установить виновного, либо нет возможности взыскать с него средства, то создается запись такого вида:

Нормативная база

- Все, о чем мы писали выше — регламентируется законом №402-ФЗ. В нем очень подробно расписаны все рекомендации и требования. Ознакомившись с этим ФЗ, вы точно поймете, в каком документе отразить результаты инвентаризации, а также найдете ответы на многие вопросы, связанные с бухучетом.

- Приказом Минфина России №34н устанавливаются правила ведения отчетности в организациях.

- Приказом Минфина России №49 подробно описаны процессы по оформлению подсчета. Методические указания из этого норматива будут крайне полезны для ознакомления.

- В постановлении Госкомстата России №88 и №26 вы найдете все бланки и формы.

Как часто и по каким причинам нужно проводить сверку

Исходя из нормативных актов, которые мы указали выше, начинается процесс в ситуациях когда:

- Перед подачей отчета. Это относится к тем вещам, которые не пересчитывались до 1 октября текущего года. ОС можно сличать один раз в 36 месяцев.

- Если персонал, который был ответственен за определенные ресурсы, увольняется.

- После обнаружения хищений или порчи.

- После ЧС: пожара, наводнения и.т.п.

Допускается подсчет запасов по просьбе отдельных сотрудников при обосновании необходимости.

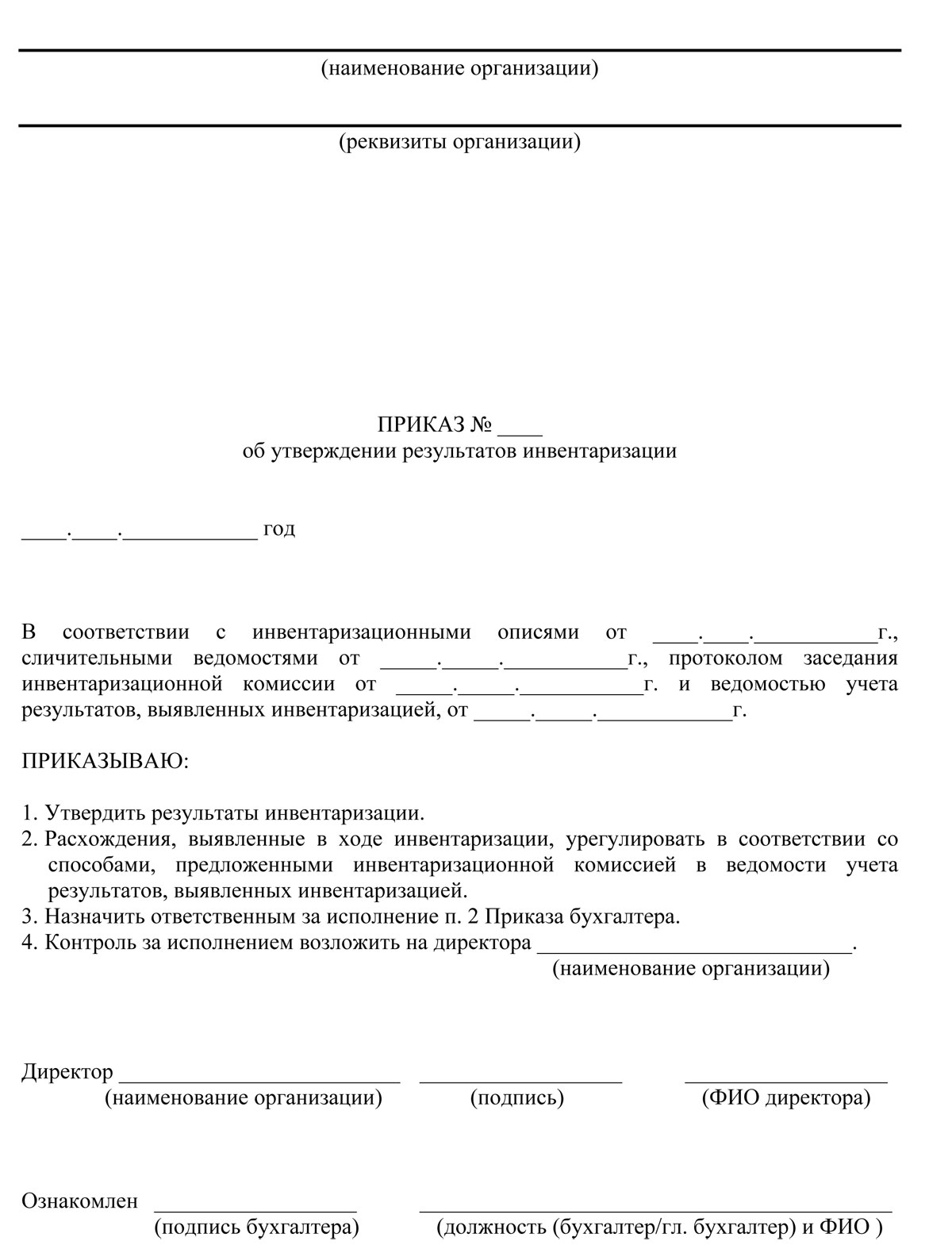

Отчет по итогам инвентаризации (образец приказа)

Почему все необходимо оформить надлежащим образом

Это очень важный момент как для самой фирмы, так и для надзорных органов, которые формируют свое мнение о юрлице на основании этих данных. Если не утвердить выявленные расхождения официально, то у руководителя не будет достаточных оснований о взыскании убытков с лиц, по чьей вине эти потери возникли. Если у налоговых органов появятся вопросы о чистоте бизнеса, то вся документация может сыграть очень важную роль в доказательстве законного ведения дел.

Отражение инвентаризации в бухгалтерском учете если выявлена недостача

Если нехватка в пределах допустимой естественной убыли, то операции будут такого плана:

Стоимость потерь списана

Аннулирована недостача в пределах нормы

При превышении есть два варианта развития событий:

Стоимость ТМЦ списана

Сумма утраченного отнесена на мат.ответственных

Убыток, превышающий необходимое значение, поставлен в прочие расходы

Процедура составления акта по результатам инвентаризации если выявлен плюс

Вся рыночная стоимость обнаруженных ценностей вносится в бухотчетность как доход, полученный за указанный период ведения деятельности. Цену можно обосновать за счет открытой информации об аналогичной продукции, либо с привлечением эксперта по независимой оценке. Необходимо сделать запись:

Показаны и оприходованы излишки

Заключение

Надеемся, что из нашей статьи вы получили необходимую информацию об интересующих вас вопросах. Еще один совет: чтобы упростить себе жизнь, воспользуйтесь программным обеспечением и оборудованием от компании Клеверенс. Это позволит значительно упростить все процессы и сэкономить не только время, но и деньги. Ведь автоматизация контроля за складскими запасами реально уменьшает риск возникновения непредвиденных расходов. Мы с удовольствием проконсультируем вас по вопросам увеличения эффективности работы вашего предприятия с помощью автоматизированных систем.

Теперь вы знаете, как итоги инвентаризации фиксируются в бух.отчетности и благодаря этому сможете избежать ошибок.

Вот как происходит процесс с помощью продукта «Склад 15».

Главная страница » Блог » Излишки при инвентаризации: как их учитывать и проводить?

В чем особенности учета и как правильно оприходовать излишки при инвентаризации? В какой срок это необходимо сделать? Когда излишки относятся на доходы? Отвечаем на эти и многие другие вопросы, поясняем сложные моменты.

Почему излишки — это плохо?

Выявленный дополнительный актив — это не плюс для компании, ведь любое отклонение фактических данных говорит о том, что существуют ошибки в работе с материальными ценностями. После их выявления, особенно неоднократного, стоит всерьез задуматься об оптимизации учета или логистики.

Но для начала необходимо правильно отразить факт наличия излишком в учете.

Как оценить излишки?

Самый простой вариант, когда на балансе компании числится аналогичное имущество. В таком случае вы просто берете ту же цену. Если же подобных материально-производственных запасов нет, то оценить их можно по рыночным ценам. При этом определить стоимость компания имеет право самостоятельно. Опираться можно на общедоступные источники, например, средства массовой информации. Подтверждающим документом при самостоятельном определении цены будет бухгалтерская правка.

Также можно обратиться к независимому оценщику. Не забывайте, что в таком случае в качестве подтверждающей документации нужно будет приложить его официальный отчет.

Как оприходовать излишки при инвентаризации?

Если по результатам инвентаризации выявлены излишки материалов, товаров или ОС, данные об этом заносятся в сличительные ведомости. При этом необходимо использовать специальные формы ведомостей, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88. Для основных средств и нематериальных активов используется форма ИНВ-18, для других ТМЦ — ИНВ-19.

Документы должны содержать данные обо всех обнаруженных отклонениях, независимо от того, в какую сторону они получились — меньшую или большую. Недостачи списываются или переносятся на виновных лиц (решение принимает руководитель), а излишки необходимо оприходовать.

Существует также такое понятие, как пересортица — когда при проверке одновременно выявляются недостачи по одним позициям и излишки по другим. В этом случае по решению руководителя допускается зачет излишков и недостач однородных видов ТМЦ, находящихся на хранении у одного материально ответственного лица (МОЛ). Если такое решение было принято, то оприходование излишков производится после зачета «однородных» недостач.

Приказ об оприходовании

Руководителю необходимо издать приказ об оприходовании излишков, выявленных при инвентаризации. Для него не существует утвержденной формы, поэтому компания может разработать приказ самостоятельно. При этом важно включить в документ следующую информацию:

- наименования материальных ценностей в разрезе видов;

- стоимость за единицу, количество и общую стоимость по каждому виду;

- для основных средств и нематериальных активов — срок полезного использования.

На основании сличительных ведомостей и приказа осуществляется отражение излишков в бухгалтерском и налоговом учете.

Проводки излишков, выявленных при инвентаризации

Выявленные при инвентаризации излишки имущества относятся на прочие доходы. Корреспондирующий счет зависит от того, какой именно вид ценностей приходуется.

Стоит учесть! Если инвентаризация проводится для годового отчета, то проводка по выявленным излишкам должна быть выполнена не позднее отчетной даты. В остальных случаях проводка делается в том же месяце, когда вы проводили инвентаризацию.

В бухгалтерском учете излишки, выявленные при инвентаризации относятся к прочим доходам, в налоговом — к внереализационным.

Когда излишки будут относиться на доходы в налоговом учете?

Относительно налога на прибыль выявленные излишки являются внереализационными доходами. Оценивать их следует по рыночным ценам, которые определяются с учетом положений ст. 105.3 НК РФ. Соответственно, налоговый учет здесь совпадает с бухгалтерским.

Отдельно стоит рассматривать пересортицу, о которой мы упоминали выше. С точки зрения налоговой, налогоплательщик в любом случае должен учесть все излишки в составе внереализационных доходов по текущим рыночным ценам, а недостачи — как внереализационные расходы по учетным ценам. Причем отнести недостачу на затраты вы имеете право только в том случае, если отсутствие виновных лиц подтверждено документально решением государственного органа.

Поэтому при пересортице по итогам инвентаризации могут возникнуть налоговые разницы и вырасти сумма налога на прибыль, подлежащая уплате.

Как оптимизировать ведение бухгалтерского и налогового учета?

Специалисты по бухгалтерскому и налоговому учеты знают все тонкости учета и способны помочь вам не только привести отчетность в порядок, но и, по возможности, сократить расходы. Однако, очень сложно самостоятельно оценить уровень квалификации нанимаемого сотрудника — специалист может быть хорош в одних вопросах, но иметь пробелы в знаниях по другим. Вот почему имеет смысл сотрудничать с компанией, где работает целая команда экспертов!

Мы приглашаем обращаться за консультационными услугами, а также ведением бухгалтерского учета в компанию «ПРОГРАММЫ 93»!

Почему нас выбирают?

- Командная работа. Вы сотрудничаете не с одним специалистом, а с целой командой и получаете многоуровневый контроль качества работ.

- Специалисты различных сфер. У нас работают не только профессиональные бухгалтера, но и юристы, а также специалисты 1С. Мы может автоматизировать документооборот компании и предложить множество удобных инструментов.

- Большой опыт работ. Более 9-ти лет работы c системой налогообложения в строительстве позволяет заранее предугадывать возможные ошибки и проблемы.

- Возможность сократить выплаты. Мы изыскиваем возможности для сокращения налоговых выплат.

Позвоните по номеру, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать вас по стоимости ведения бухгалтерского учета и рассказать, как начать сотрудничество!

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Все организации обязаны провести инвентаризацию перед составлением годовой бухгалтерской отчетности (ч. 1, 2, 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ, п. п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 N 34н (далее – Положение N 34н), п. 27 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49 (далее – Методические указания по инвентаризации), п. 38 ПБУ 4/99, Приложение к Письму Минфина России от 19.01.2018 N 07-04-09/2694, Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01).

Цель годовой инвентаризации - выявление фактического наличия имущества, сопоставление его с данными бухгалтерского учета, проверка полноты отражения в учете обязательств, обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности (п. 1.4 Методических указании по инвентаризации).

Когда проведение инвентаризации НЕ обязательно

В конце каждого года следует проверить соответствие данных учета фактическому наличию активов и обязательств. Инвентаризации также подлежат имущество и обязательства, учтенные за балансом (абз. 2 п. 1.3, п. 3.7 Методических указаний по инвентаризации).

Фактически находящееся в организации имущество, не учтенное по каким-либо причинам, также подлежит инвентаризации и последующему принятию к бухгалтерскому учету (абз. 2 п. 1.3 Методических указаний по инвентаризации).

Однако перед составление годовой отчетности не обязательно проверять состояние имущества, инвентаризация которого проводилась после 1 октября отчетного года. Таким ообразом, проведение инвентаризации может быть равномерно распределено на весь четвертый квартал. Или внеплановая ревизия по причине смены материально ответственного лица может быть принята для целей подведения итогов года.

Кроме того, инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. Например, если организация проверила основные средства в 4 квартале 2019 г., можно больше не делать этого до 4 квартала 2022 г. (п. 27 Положения N 34н и Методических указаний по инвентаризации).

Порядок проведения инвентаризации

Инвентаризация перед составлением годовой бухгалтерской отчетности является плановой и проводится в порядке, установленном внутренними документами организации. Это может быть положение об инвентаризации, входящее в состав учетной политики согласно п. 4 ПБУ 1/2008, или иной распорядительный документ, подписанный руководителем (Письмо Минфина России от 09.01.2020 N 07-01-09/73).

В положении об инвентаризации, как правило, указывают:

- когда проведение инвентаризации обязательно;

- сроки проведения инвентаризации в разрезе имущества и обязательств;

- формы документов, используемые для оформления результатов инвентаризации.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности следует придерживаться общего порядка:

- составление графика контрольных мероприятий;

- оформление приказа о назначении рабочей инвентаризационной комиссии с указанием места, времени и объема инвентаризации (Постановление Госкомстата РФ от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации");

- получение расписок от материально ответственных лиц (п. 2.4 Методических указаний по инвентаризации);

- проверка наличия и состояния, а также оценка активов и обязательств сплошным методом (п. п. 2.7, 2.8 Методических указаний по инвентаризации);

- проверка наличия и условий хранения документов, подтверждающих нахождение активов в собственности или распоряжении организации, а также технической документации (п. 3.2 Методических указаний по инвентаризации);

- выявление активов, подлежащих списанию (п. п. 3.6, 3.25, 3.26 Методических указаний по инвентаризации);

- проверка активов на обесценение (п. 35 ПБУ 4/99);

- выявление сомнительной и безнадежной задолженности (п. 3.8 Методических указаний по инвентаризации);

- подведение итогов инвентаризации и оформление документов (Постановление Госкомстата N 88);

- отражение результатов инвентаризации (п. 5.5 Методических указаний по инвентаризации).

Подведение итогов инвентаризации

Для оформления результатов инвентаризации надо заполнить описи, акты, ведомости, можно по унифицированным формам (п. 2.10 Методических указаний по инвентаризации, Постановление Госкомстата N 88). Выявленные излишки или недостачи вносят в сличительные ведомости (формы ИНВ-18 и ИНВ-19) и ведомость учета результатов, выявленных инвентаризацией (форма ИНВ-26). По итогам годовой инвентаризации комиссия обычно составляет протокол.

Наличие и правильное оформление инвентаризационных документов необходимо как для отражения итогов в учете, так и для урегулирования споров, если они возникнут.

Результаты годовой инвентаризации отражаются в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

Оприходование излишков

Активы, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовые результаты организации (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете излишки включают во внереализационные доходы по рыночной стоимости (п. 8, п. 20 ст. 250 НК РФ, Письмо Минфина России от 11.09.2020 N 03-11-06/2/80113). Рыночная стоимость определяется с учетом положений ст. 105.3 НК РФ (п. 5 и 6 ст. 274 НК РФ, Письмо Минфина России от 28.08.2020 N 03-03-06/1/75787). По оприходованным основным средствам можно начислять амортизацию, но амортизационную премию применять нельзя.

ТМЦ учитываются как обычно. Данное имущество может быть списано в производство или продано. Что касается реализации, то полученный в результате таких операций доход уменьшается на сумму рыночной стоимости реализуемого имущества (учтенной как внереализационный доход), по которой оно было принято к учету (пп. 2 п. 1 ст. 268 НК РФ, Письма Минфина России от 23.09.2011 N 03-03-06/1/583, от 11.02.2011 N 03-03-06/1/88, Постановление ФАС МО от 21.02.2013 по делу N А40-2055/12-20-9).

Списание недостач

Недостачи в пределах норм, утвержденных законодательством, списываются по распоряжению руководителя на издержки производства и обращения (п. 5.1 Методических указаний по инвентаризации).

В налоговом учете в составе внереализационных расходов учитываются недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ).

Нормы НК РФ не содержат указания на то, какие именно документы нужно получить, чтобы подтвердить факт отсутствия виновных лиц, и тем самым не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов (Письмо Минфина РФ от 08.12.2017 N 03-03-06/1/81919).

Документальным подтверждением может быть, в частности, копия постановления следователя органов внутренних дел РФ о приостановлении предварительного следствия по уголовному делу в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (пп. 1 п. 1 ст. 208 УПК РФ, Письма Минфина России от 16.12.2011 N 03-03-06/4/149, от 03.08.2011 N 03-03-06/1/448).

Если виновное лицо обнаружено, то требование о компенсации убытков от хищения денежных средств может быть предъявлено организацией виновному лицу в соответствии с гражданским законодательством РФ. Суммы, полученные в возмещение убытка, являются внереализационным доходом (п. 3 ст. 250 НК РФ), а стоимость утраченного имущества - расходом (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина РФ от 27.08.2014 N 03-03-06/1/42717).

Списание безнадежной задолженности

Списание безнадежной задолженности происходит на основании акта инвентаризации расчетов (форма ИНВ-17) и приказа руководителя (п. 77 Положения по бухучету N 34н, ст. 266 НК РФ, Письма Минфина России от 27.12.2018 N 03-03-06/1/95709, от 13.10.2017 N 03-03-06/1/67057, от 11.07.2017 N 03-03-06/1/43877).

Безнадежная дебиторская задолженность подлежит списанию за счет резерва по сомнительным долгам. Если резерва не хватит, остаток долга идет в расходы (ст. 265 НК РФ, Письмо Минфина от 16.01.2018 N 03-03-06/2/1551). В бухгалтерском учете все организации обязаны создавать такой резерв, в налоговом учете - это право организации (п. 70 Положения N 34н, ст. 266 НК РФ, Письмо Минфина России от 31.08.2020 N 03-03-06/2/76195).

Дебиторка подлежит списанию в расходы вместе с НДС (ст. 266 НК РФ, Письмо Минфина от 21.10.2008 N 03-03-06/1/596). По мнению Минфина, при списании долгов по выданным авансам НДС, принятый к вычету с этой предоплаты, необходимо восстановить (Письмо Минфина от 28.01.2020 N 03-07-11/5018).

После списания безнадежная дебиторская задолженность отражается на забалансовом счете 007 в течение пяти лет (п. 77 Положения N 34н).

При УСН списанная дебиторка не учитывается ни в расходах, ни в доходах (Письма Минфина от 20.02.2016 N 03-11-06/2/9909, от 22.07.2013 N 03-11-11/28614).

Безнадежная кредиторская задолженность учитывается в составе доходов и при ОСНО, и при УСН (п. 78 Положения N 34н, пп. 2 п. 1 ст. 248, п. 18 ст. 250, п. 1 ст. 346.15 НК РФ). Если организация на УСН списывает кредиторку по полученному от покупателя авансу, то дохода не возникнет, т.к. доход отражен по мере получения предоплаты (п. 1 ст. 346.17 НК РФ, Письмо Минфина России от 14.03.2016 N 03-11-06/2/14135).

Списание кредиторской задолженности перед поставщиком не обязывает покупателя восстанавливать НДС, ранее принятый к вычету (Письмо Минфина от 21.06.2013 N 03-07-11/23503). При списании кредиторки по полученному авансу исчисленный с него НДС принять к вычету нельзя. Включать его в доходы или в расходы не нужно (ст. 248 НК РФ, Письмо Минфина от 07.12.2012 N 03-03-06/1/635).

Особенности годовой инвентаризации в 2020 году

При проведении инвентаризации перед составление отчетности за 2020 год следует учесть последние изменения бухгалтерского законодательства.

С 2021 года в обязательном порядке будет применятся новый стандарт по учету ТМЦ ФСБУ 5/2019 "Запасы".

Утверждены два стандарта, применение которых обязательно с отчетности за 2022 год, но по желанию можно перейти на новые правила раньше: ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения" (Приказ Минфина России от 17.09.2020 N 204н).

Возможно, это потребует от организации более тщательного подхода к проверке и отражению остатков в бухгалтерском учете и отчетности.

Кроме того, по итогам 2020 года особого внимания заслуживают расчеты с подотчетными лицами и инвентаризация остатков по счету 71.

Это связано с вынужденной отменой командировок из-за коронавирусных ограничений и необходимостью для многих налогоплательщиков корректировать свои планы.

Штраф за непроведение инвентаризации

Налоговая инспекция или иные госорганы не могут оштрафовать организацию только за то, что она не провела годовую инвентаризацию. Такого штрафа нет в законодательстве.

Однако без инвентаризации:

- невозможно получить положительное аудиторское заключение;

- бухгалтерская отчетность может быть недостоверна, что влечет штрафы как для самой организации, так и для ее должностных лиц (ст. 120 НК РФ; ст. 15.11 КоАП РФ);

- возможны ошибки в налоговом учете, доначисление налогов, пеней и штрафов (ст. ст. 75, 120, 122 НК РФ).

Образовательное мероприятие

Вы можете посетить семинары автора статьи, чтобы получить ответ на свои вопросы.

О.И. Прохорова - налоговый консультант, аттестованный главный бухгалтер. Более 25 лет практики в сфере бухгалтерского учета и налогообложения. Разработчик курсов и учебных материалов

Инвентаризация: подготовьтесь и проведите с КонсультантПлюс

Проверьте себя - воспользуйтесь доступом на 3 дня бесплатно.

О.И. Прохорова

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Возможно, вам будут интересны эти темы:

Разъяснения касаются лизингополучателей недвижимости, которые не относятся к крупнейшим налогоплательщикам и не состоят на учете в инспекции в пределах региона по месту нахождения

Новую декларацию по НДС предстоит сдавать начиная с отчетности за 3 квартал 2021 года.

С 1 сентября планируют скорректировать правила расчета пособия для случаев, когда больничный взяли для ухода за ребенком.

Новый сервис запустили Росреестр и Минцифры.

Если результатом инвентаризации стала недостача ТМЦ, то основная задача, которая стоит перед проверяющими, — выявить виновное лицо. А это иногда крайне непросто.

В данной статье:

- рассматривается алгоритм действий бухгалтера в 1С при обнаружении недостачи, если виновное лицо не обнаружено;

- проанализированы требования законодательства, касающиеся оценки ущерба;

- рассмотрен вопрос о необходимости восстановления НДС.

Пошаговая инструкция

01 июля Организация провела плановую инвентаризацию товаров на складе, в ходе которой выявлена недостача товара:

- жалюзи «Пластиковые (белые)» — 5 шт. (себестоимость товара 500 руб./шт.).

По итогам инвентаризации недостача товаров была списана.

20 июля следственным комитетом выдано Постановление о прекращении уголовного дела, подтверждающее факт отсутствия виновных лиц. Нормы естественной убыли не установлены на данные товары.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Списание недостачи товаров по фактической (балансовой) стоимости

Отражение недостачи в составе расходов

Списание недостачи товаров в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

- Дт 94 Кт 41 — отражена недостача товаров.

Потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814. Нормы применяются только, если они установлены для конкретного товара определенной отрасли.

В бухгалтерском учете (БУ) потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходы на продажу:

- Дт 20 (23, 25, 26, 44) Кт 94 — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, то вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

В БУ сумму недостачи списывают на финансовые результаты организации, если виновное лицо не обнаружено (п. 30 Приказ Минфина РФ от 28.12.2001 N 119н):

- Дт 91.02 Кт 94 — списана недостача сверх норм естественной убыли.

В налоговом учете (НУ) расходы в виде недостачи товаров (в случае отсутствия виновных лиц) учитываются в качестве внереализационных расходов, приравниваемых к убыткам (пп. 5 п. 2 ст. 265 НК РФ).

Предварительное следствие по хищениям имущества производится следователями органов внутренних дел РФ (ст. 158 УК РФ). Документом, подтверждающим факт отсутствия винновых лиц, является постановление следователя (Письмо Минфина РФ от 06.12.2012 N 03-03-06/1/630):

- о приостановлении предварительного следствия;

- о прекращении уголовного дела.

Документом, подтверждающим факт отсутствия винновых лиц, при возникновении недостачи товаров в магазине самообслуживания, может быть любой документ, выданный органами внутренних дел, в том числе постановление об отказе в возбуждении уголовного дела (Письмо Минфина РФ от 21.05.2015 N 03-03-06/1/29177).

Восстановление НДС

Нужно ли восстанавливать НДС при списании недостачи в результате инвентаризации?

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

Однако в 2018 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов шансы у вас на победу в суде очень велики.

Если же вы решите восстановить НДС, советуем изучить подробнее Восстановление НДС при списании ТМЦ

Учет в 1С

Недостачи и потери от порчи ценностей отражаются на счете 94 «Недостачи и потери от порчи ценностей»(план счетов 1С).

По дебету счета указывается:

- фактическая себестоимость полностью испорченных или недостающих ТМЦ.

По кредиту счета производится списание недостачи и потерь от порчи ценностей.

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

На основании документа Инвентаризация товаров необходимо создать документ Списание товаров .

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров , на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить :

- Номенклатура — Жалюзи «Пластиковые (белые)», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — 5, количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ, на основании регистра Счета учета номенклатуры .

Проводки по документу

Документ формирует проводку:

- Дт 94 Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

Бланк можно распечатать по кнопке Печать – Акт о списании товаров (ТОРГ-16) документа Списание товаров . PDF

Отражение недостачи в составе расходов

В связи с тем, что виновное лицо не обнаружено, и имеется документ от органов государственной власти, недостача будет отражаться в:

- БУ — в составе прочих расходов (п. 30 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н);

- НУ — в составе внереализационных расходов, приравниваемых к убыткам(пп. 5 п. 2 ст. 265 НК РФ).

Для отражения недостачи товаров в составе расходов создайте документ Операция, введенная вручную вид операции Операция через раздел Операции — Бухгалтерский учет — Операции, введенные вручную .

В поле от указывается дата постановления, которое подтверждает факт отсутствия виновных лиц.

- Дебет — 91.02 «Прочие расходы»;

- субконто — Списание убытков от недостач и хищений при отсутствии виновных лиц, статья прочих расходов, заполняется из справочника Прочие доходы и расходы, Вид статьи — Прочие убытки, приравненные к внереализационным расходам;

- Кредит — 94 «Недостачи и потери от порчи ценностей».

Декларация по налогу на прибыль

В декларации по налогу сумма убытков от недостачи товаров отражается в составе убытков, приравниваемых к внереализационным расходам: PDF

- Лист 02 Приложение N 2 стр. 300 «Убытки, приравниваемые к внереализационным расходам».

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Недостача при инвентаризации. Виновное лицо обнаруженоПри проведении инвентаризации может быть выявлена недостача товарно-материальных ценностей. В.

- Как отразить уплату штрафа за физ лицо — не сотрудника, если НДФЛ физ лицо оплатит самостоятельноПО «Бухгалтерия предприятия» 3.0.70.25. Как отразить в программе начисления НДФЛ.

- Недостача в НТТ при суммовом учете в продажных ценахДобрый день. Подскажите пожалуйста как правильно в 1С Бухгалтерия предприятия.

- Как продавцу отразить корректировку, если в поставке обнаружена недостача?.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Мария, благодарю за очень полезный семинар. Доступно излагаете сложный материал, очень помогаете в работе.

Читайте также: