Регулирование неравенства доходов с помощью налогов

Опубликовано: 16.05.2024

Значительное неравенство в распределении доходов социально опасно и не соответствует потребностям современного производства. Платежеспособность населения, обеспечивающая высокий совокупный спрос, выступает важным условием экономического роста. В то же время поддержание высоких стандартов уровня и качества жизни необходимо для воспроизводства квалифицированной рабочей силы, необходимой производству в условиях постиндустриального, основанного на знаниях общества. Сегодня в экономически развитых странах признается право людей на определенный стандарт благосостояния. Средством преодоления неравенства и бедности выступает прежде всего государственная политика доходов. Она осуществляется по двум основным направлениям:

1) регулирование доходов населения;

2) перераспределение доходов через государственный бюджет. Практика регулирования доходов включает:

¦ государственное регулирование оплаты труда. Эта мера имеет особо важное значение для таких категорий населения, как малоквалифицированные рабочие, женщины, иностранные рабочие;

¦ индексацию доходов населения в целях защиты их от инфляционного обесценения. Под индексацией понимается увеличение номинальных доходов в зависимости от роста цен. Государство осуществляет индексацию трансфертных платежей. На уровне фирм в период высокой инфляции требование индексации заработной платы обычно включается в коллективный договор.

Остановимся подробнее на проблеме государственного регулирования оплаты труда. В настоящее время оно включает:

¦ законодательное установление и изменение минимального размера оплаты труда;

¦ налоговое регулирование средств, направленных на оплату труда организациями, а также доходов физических лиц;

¦ установление государственных гарантий по оплате труда. Основу организации оплаты труда составляет потребительский

бюджет работника. В России в качестве такового используется минимальный потребительский бюджет низкого стандарта, реально не позволяющий обеспечить нормальное существование человека. В настоящее время он составляет около 3800 руб. Однако установленная государством минимальная заработная плата почти втрое ниже этого прожиточного минимума, что противоречит не только практике развитых стран, но и Трудовому кодексу РФ (ТК РФ).

Минимальная заработная плата представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Помимо тарифной части, регулируемой в зависимости от минимальной заработной платы, в структуру заработной платы входят премии и вознаграждения, надбавки и доплаты, а также выплаты, не связанные непосредственно с результатами труда. В бюджетных организациях и на предприятиях государственного сектора экономики регулирование заработной платы осуществляется на основе единой тарифной сетки (ETC). ETC представляет собой шкалу тарификации и оплаты труда всех категорий работников — от рабочего низшего разряда до руководителя организаций. Тарифная система оплаты труда — это совокупность нормативов, при помощи которых регулируется уровень заработной платы. Это тарифная сетка и тарифно-квалификационные справочники.

Бестарифная система оплаты труда — это индивидуальные разработки отдельных фирм. Существует также государственное районное регулирование заработной платы и доходов населения, осуществляемое на основе районных коэффициентов и северных надбавок. Эта система была сформирована в условиях жесткой плановой экономики и в рыночных условиях применяется слабо. Бестарифная система оплаты труда учитывает два фактора:

1) различия в потребностях населения, занятого трудом равной степени тяжести и сложности (квалификации);

2) различия в уровне потребительских цен по районам.

Кроме того, учитывается фактор необходимости привлечения населения в отдаленные районы страны, испытывающие дефицит рабочей силы. В советское время многие люди вербовались на Крайний Север и в отдаленные районы страны, так как с учетом действия данной системы могли заработать значительные по тем временам средства.

В настоящее время в зависимости от степени дискомфортности, оцениваемой природно-климатическими, экономико-географическими, социально-психологическими условиями и фактором риска проживания, выделяется пять зон с коэффициентами от 1,0 в самой комфортной V зоне до 1,8—2,0 в самой некомфортной I зоне.

Северные надбавки применяются за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях. Их минимальный размер составляет 10% заработка, а максимальный дифференцирован по районам страны и по истечении пяти лет непрерывного стажа работы составляет от 30% от заработка на Европейском Севере, в южных районах Сибири и Дальнего Востока до 100% на островах морей Северного Ледовитого океана и на Чукотке.

Коэффициенты за работу в высокогорных районах установлены в зависимости от степени понижения трудоспособности человека в диапазоне от 1,0 до 1,4.

Такая система применяется только на государственных предприятиях. На частных, смешанных и кооперативных предприятиях с учетом районных коэффициентов определяется только минимальный уровень заработной платы. Поэтому сегодня эта система нуждается в серьезном пересмотре.

Политика перераспределения доходов предполагает:

¦ аккумуляцию денежных средств в руках государства для проведения социальной политики путем взимания с населения и предприятий прямых и косвенных налогов;

¦ предоставление населению социальных услуг путем финансирования систем образования, медицинского обслуживания, учреждений культуры, искусства, физкультуры и спорта, досуга и пр.;

¦ финансирование системы социальной защиты, включающей: систему социальных гарантий,

систему пенсионного, медицинского и социального страхования, систему социальной поддержки (помощи) населению

Библиографическая ссылка на статью:

Тужилина С.В. Особенности неравенства распределения доходов в Российской Федерации // Современные научные исследования и инновации. 2016. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2016/01/61834 (дата обращения: 20.05.2021).

Введение.

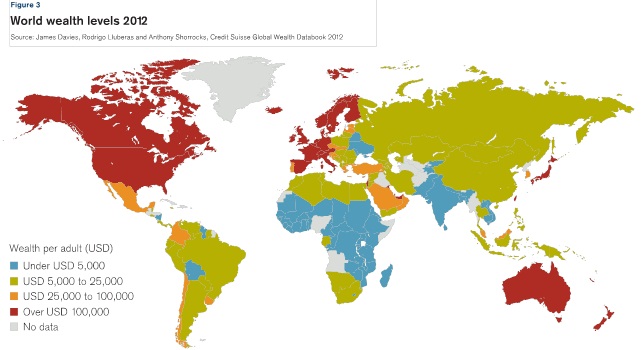

Проблемы социального неравенства, различия в уровне доходов в большей или меньшей степени существовали всегда. По мере развития капитализма во многих странах разница между уровнем доходов самой богатой и самой бедной социальной группы увеличивается. Мировое богатство распределено очень неравномерно, об этом свидетельствуют данные банка «Credit Suisse» представленные на Рисунке № 1.

Проблема различия в уровнях доходов актуальна и для России. После распада Советского Союза, сравнительно небольшая группа людей приватизировала большую часть собственности, сложился так называемый олигархический класс. По мере развития рыночных отношений и открытия страны для иностранных компаний, стоимость приватизированных активов постоянно возрастала, одновременно с этим увеличивалось и социальное расслоение. Эксперты высказывают различные гипотезы по поводу дальнейшего развития ситуации, но сходятся во мнении, что без смены социально-экономической модели развития государства неравенство распределения доходов будет увеличиваться.

Рисунок 1. Уровень благосостояния (на душу населения) в 2012 году.

Источник: «Global Wealth Report 2012»

Проблема неравенства распределения доходов в Российской Федерации.

В первую очередь необходимо дать определение понятию «доход». Доход – сумма денежных поступлений в определенный временной промежуток, которая тратиться на потребление и сбережение. Величина доходов, и как следствие, соотношение между уровнем потребления и сбережениями определяет величину спроса индивида на товары и услуги. Количество и качество потребляемых товаров и услуг непосредственно сказываются на уровне жизни населения.

Можно выделить несколько основных статей дохода, получаемых гражданами РФ:

- заработная плата;

- социальные трансферты;

- доходы от предпринимательской деятельности;

- рентный доход;

- доход от продажи имущества.

По данным Росстата, структура расходов и доходов малоимущего населения выглядит следующим образом: 90,2 % располагаемых доходов приходится на денежные поступления и всего один процент на израсходованные сбережения, 8,8 процентов доходов эта категория граждан получает в натуральной форме. 52,1 процент полученных доходов тратится на продукты питания, 22,7 % на непродовольственные товары, 23,9 процентов – услуги, 1,2% – алкогольная продукция. Для сравнения, структура доходов и расходов среднестатистического российского домохозяйства выглядит так: 88,1 % располагаемых доходов приходится на денежные поступления, 8,4 % – израсходованные сбережения, и относительно небольшую долю – всего 3,6 процентов доходов домохозяйство получает в натуральной форме. 37,3 % процентов доходов тратится на непродовольственные товары, 35,3 процентов на продукты питания, 25,7 процентов – на услуги, 1,6% – алкогольная продукция.[1]

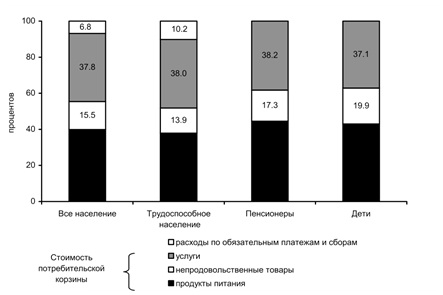

Величина прожиточного минимума в Российской Федерации ежеквартально определяется Правительством РФ. Прожиточный минимум – это стоимостная оценка минимальной потребительской корзины, необходимой человеку для поддержания своей жизнедеятельности. Оценка корзины производится исходя из данных Росстата. Структура величины прожиточного минимума отображена на Рисунке № 2.

Рисунок 2. Структура величины прожиточного минимума

Источник: Российский статистический ежегодник

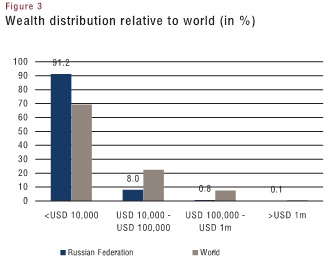

Согласно данным, приведенным в «Global Wealth Report», в 2012 году среди крупных стран Российская Федерация занимает первое место в мире по уровню неравенства распределения доходов. На долю 1 процента богатейших российских граждан приходится 71% активов – высокий показатель, учитывая тот факт, что на 1% самых состоятельный людей Индии приходится 49% активов, в Индонезии – 46%, в развивающемся «социалистическом» Китае этот показатель находится на уровне 32%, в Соединенных Штатах – 37%, в Японии – 17%. Лидирует Россия и по такому показателю, как богатство миллиардеров в отношении к богатству остального населения. В среднем на каждого миллиардера в России приходится $15 млрд накопленного домохозяйствами. В мире на каждого миллиардера приходится $194 млрд богатства домохозяйств. Другими словами, в России отношение богатства миллиардера к богатству обычного россиянина выше в 13 раз, чем в среднем по миру.»[2]

Так как коэффициент Джини не учитывает многих фактов, влияющих не только на неравенство в доходах, но и на уровень жизни многие специалисты сходятся во мнении, что для оценки благополучия и равенства общества лучше использовать сравнение абсолютного количества богатства. Объективность данного подхода можно проиллюстрировать следующим примером: состоятельные граждане могут себе позволить тратить больше денег на образование, здоровье, имеют большую вариативность вложений капитала. Другими словами – неравенство порождает неравенство. Согласно данным «Global Wealth Report 2012» личное богатство среднестатистического россиянина – 12 000 $ ниже, чем в Китае (20 000 $). В отличии от России, китайским миллиардерам принадлежит не более двух процентов богатства страны. При сравнении уровня благосостояния граждан России и Китая необходимо принимать во внимание колоссальное различие в количестве населения а также размеры экономики (экономика КНР примерно в четыре раза больше российской). При таких существенных страновых различиях количество миллиардеров в этих странах одинаковое – 100 человек. Соединенные Штаты Америки, Африка и Латинская Америка обгоняют Россию по уровню неравенства доходов, но Российская Федерация уверенно занимает первое место по уровню неравенства распределения богатства.

Источник: «Global Wealth Report 2012»

Как видно из данных Таблицы № 2, коэффициент фондов и коэффициент Джини с 1992 года и по настоящее время устойчиво возрастали. Это свидетельствует о растущей социальной дифференциации. Если в 1992 году коэффициент Джини составлял 0,289 то к 2010 году этот показатель достиг уровня 0,421. При этом стоит отметить и положительную тенденцию роста заработных плат в Российской Федерации. С 2006 года по 2010 год доля людей, получавших заработную плату в размере от 15 000 до 25 000 рублей увеличилась с 12, процентов до 23,5 процентов. [3]

Региональные различия в распределении доходов.

В Российской Федерации существуют различные по экономическому, ресурсному, социальному потенциалу субъекты РФ. Показатели валового внутреннего продукта регионов разнятся. Существуют регионы-лидеры, такие как Тюменская, Московская, Томская, Калужская области, в то же время есть немало регионов, получающих дотации из федерального бюджета, например, республика Игнушения, Мурманская область и другие. Как показывают статистические данные Росстата, наибольшая дифференциация по уровню доходов имеет место быть в наиболее развитых субъектах, таких как г. Москва, Московская область, Новгородская область, Краснодарский край, Самарская область. В этих регионах коэффициент Джини, коэффициент фондов и децильный коэффициент выше, чем в среднем по стране.

Если подробно рассмотреть структуру экономики регионов-лидеров по неравенству в доходах, то можно заметить, что доля крупного бизнеса в ВРП региона значительно превышает долю среднего и малого бизнеса. Такое положение вещей косвенно свидетельствует о большой концентрации собственности у небольшой группы граждан, чьи доходы значительно выше среднестатистических.

Выводы.

Проблема различия уровня доходов будет существовать всегда, при этом к одной из важнейших функций государства относится сглаживание социального неравенства, минимизировать социальную напряженность посредством сбора налогов и предоставления трансфертов. В настоящее время ситуация с социальным расслоением в Российской Федерации складывается не лучшим образом. Налицо огромное неравенство в распределении доходов, о котором говорится во многих аналитических отчетах. С 1992 года коэффициент Джинни, коэффициент фондов и децильный коэффициент постоянно возрастали. Текущая ситуация негативно влияет на дальнейших перспективах развития всей страны. Для того, чтобы в долгосрочной перспективе повысить уровень жизни российского населения следует скорректировать существующей социально-экономическую модель развития государства, разработать перечень мероприятий, направленных на сглаживание социального неравенства. Одним из таких методов может стать развитие малого и среднего предпринимательства.

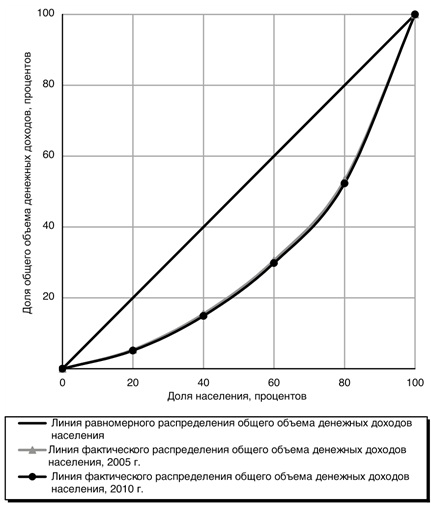

Приложение 1. Кривая Лоренца (Российская Федерация 2005, 2010 годы)

Источник: Российский статистический ежегодник.

[1] Российский статистический ежегодник

[3] Российский статистический ежегодник

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

© 2021. Электронный научно-практический журнал «Современные научные исследования и инновации».

23.3. Неравенство в распределении доходов. Методы измерения распределения доходов. Закон Энгеля. Кривая Лоренца

Неравенство в распределении доходов. При формировании доходов сохраняются условия неравенства их распределения между семьями и группами населения. Это обусловлено тем, что население формирует свои доходы в основном за счет трех главных источников: заработная плата; доходы от собственности (дивиденды, проценты, рента); доходы в виде социальных выплат (пенсии, пособия по уходу за детьми, пособия по безработице и т. д.). Естественно, что значимость этих источников для различных семей различна. Поэтому по размеру дохода все население можно подразделить на три крупные социальные группы:

♦ Лица, основным источником доходов которых является собственность.

♦ Лица наемного труда, основным источником доходов которых является заработная плата.

♦ Лица, живущие преимущественно за счет социальных выплат.

В целях установления достоверной картины уровня жизни населения возникает необходимость определения доли населения, приходящейся на каждую группу.

В экономической литературе существуют разные методы определения уровня жизни и дифференциации населения по доходам.

«Закон Энгеля». Одним из первых оценку уровня жизни осуществил немецкий статистик Эрнст Энгель (1821-1896), установивший зависимость доли потребления продуктов питания от уровня доходов семьи. При этом Э. Энгель сделал вывод о том, что чем беднее семья, тем большая доля всех расходов выделяется для приобретения продуктов питания. Это положение вошло в экономическую теорию в виде «закона Энгеля».

«Закон Энгеля» гласит: с ростом доходов семьи удельный вес расходов на пищу снижается; на одежду, жилище, отопление и освещение мало меняется; на удовлетворение культурных потребностей увеличивается.

Отсюда следует, что при прочих равных условиях доля дохода, расходуемая на пищу, может служить показателем уровня благосостояния данной группы населения. Многие последующие проверки выдвинутых Э. Энгелем положений показали их ограниченность. Так, советский ученый, академик С. Г. Струмилин (1877-1974) на материалах пензенских бюджетов установил, что процент расходов на питание находится в более тесной связи не с уровнем благосостояния, а с размером семьи и возрастом ее членов. Несмотря на это, некоторые зарубежные экономисты широко используют показатель доли расходов на питание для характеристики роста благосостояния населения в динамике.

Кривая Лоренца. Для характеристики степени дифференциации доходов по группам населения в экономической теории используется кривая Лоренца, названная по имени американского экономиста и статистика М. Лоренца (18761959). Она графически отображает неравномерность распределения совокупного дохода между различными группами населения. Для этого по методу Лоренца на графике по горизонтали откладываются процентные группы населения, а по вертикали - проценты дохода, получаемые этими группами. В результате образуется квадратура, в которой биссектриса ОЕ координатного угла отражает абсолютное равенство распределения всего дохода (рис. 23.1).

Абсолютное равенство. М. Лоренц установил, что в экономических системах с равным распределением доходов 20 % населения получают 20 % всего дохода, 40 % населения - 40 % всего дохода, 60 % населения - 60 % всего дохода и т. д. В этом случае кривая Лоренца принимает вид прямой (линия абсолютного равенства).

Абсолютное неравенство характеризуется кривой OFE, означающей, что и 20 %, и 40 %, и 60 % населения не получают никаких доходов, за исключением одного единственного, последнего в ряду OF человека, который присваивает 100 % всего дохода.

Кривая распределения доходов. В действительности фактические доходы соответствуют ломаной линии OABCDE - кривой Лоренца, или кривой распределения доходов. Чем больше отклоняется кривая Лоренца от линии ОЕ, тем больше неравенство в распределении доходов.

Коэффициент Джини. Степень дифференциации в распределении доходов определяется с помощью коэффициента Джини, по имени итальянского экономиста и статистика Коррадо Джини (1884-1965), который рассчитывается путем деления площади OABCDE на площадь треугольника OFE. Чем больше величина этого коэффициента, тем больше отклоняется фактическое распределение дохода от абсолютного равенства. В США в 1987 г. 20 % беднейшего населения получали 4,6 % всех доходов, а 20 % богатейшего населения страны получали 43,7 % всех доходов жителей США.

Рис. 23.1. Кривая Лоренца

В России в 1995 г. средний уровень доходов 10 % наиболее обеспеченной группы населения в 13,4 раза превышал средние доходы 10 % наименее обеспеченных.

Причина неравенства доходов

На сегодня имеет место тот факт, что государства с одинаковым уровнем дохода распределяют населению, которое находится за чертой бедности, разную часть этих доходов. Такая ситуация возникает, если в одной стране доходная часть бюджета распределяется равномерно, а в другой – большая часть доходов государства сосредотачивается в руках более обеспеченного населения, чье количество значительно ниже, чем бедного.

Проблема распределения доходов очень актуальна, ибо она порождает неравенство в мировых масштабах.

Неравенство доходов у граждан одного государства может быть спровоцировано такими факторами:

- отличие умственных навыков, эстетических и физических способностей;

- разное образование и профессиональная подготовка;

- разная степень готовности к предпринимательским рискам и разные профессиональные предпочтения. Для тех, кому сложная и неприятная работа является допустимой и не создает преград, уровень дохода будет расти. Однако часто возникает ситуация, когда решившись на предпринимательский риск, человек терпит фиаско, но бывает и противоположный результат – настигает успех и растут доходы;

- наличие прав собственности;

- наличие связей, сопутствие удачи, возможная дискриминация и другие неблагоприятные факторы. Очень редко причиной получения высоких доходов выступает открытие нефтяного месторождения или же помощь влиятельного человека. Важную роль также играет наличие связей среди политиков и других выгодных личных контактов. К бедности могут приводить также разные факторы.

Не нашли что искали?

Просто напиши и мы поможем

Есть несколько подходов в решении этой проблемы. Один из подходов пропагандирует равенство в процессе перераспределения доходов, другие же выступают за неравенство.

Аргументами в пользу неравенства выступают:

- Негативное воздействие на уровень жизни, усугубления проблем в системе образования, проблемы здравоохранения, рост преступности;

- Расшатывает политическую стабильность государства, что приносит вред национальной экономике;

- Экономическое регулирование становится неэффективным в связи с ограниченными возможностями.

Аргументом против равенства, в первую очередь, выступает то, что эффективность экономики при этом падает, так как снижаются материальные стимулы, которые ведут человека к активной хозяйственной деятельности.

Распределение доходов – это один из наиболее примечательных показателей в социально-экономической сфере, который показывает уровень неравномерного распределения материально-духовных благ между членами общества.

На перераспределение доходов влияют:

- разный уровень заработной платы;

- разное количество денежных выплат;

- разное количество поступлений от ведения подсобного хозяйства и предпринимательства;

- разные возможности извлечения прибыли из тех процессов, которые не поддаются контролю.

Кривая Лоренца

Количественные показатели в распределении доходов могут проводиться с помощью разных показателей. Лучше всего неравенство демонстрирует кривая Лоренца. Построить такую кривую можно так: рисуется ось абсцисс, на которой отображается доля семей в процентном соотношении, а ось ординат показывает долю доходов этих семей, также выраженную в процентах от общего совокупного дохода. На кривой Лоренца отображается сосредоточенность граждан в семьях с разным уровнем дохода.

Рисунок 1. Кривая Лоренца

Если провести биссектрису, то она покажет равность в распределении доходов, который показывает, какая из семей получает какой доход.

Если неравенство достигло абсолютного показателя, то ось координат будет иметь такие показатели: 0,0,0,0,100. Значит это то, что все доходы сосредоточены в руках одной семьи, тогда как другая остается ни с чем.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Такая кривая показывает фактическое распределение доходной части. Заштрихованное поле на кривой показывает уровень неравенства доходов: чем это поле больше, тем неравенство значительнее.

По каким принципам распределяются доходы

Для разных стран в разное время характерно наличие разных систем образования доходов граждан. Распределение доходов происходит с учетом таких принципов:

- Уравнительный принцип распределения. При таком подходе все граждане (или почти все) имеют относительно одинаковый уровень дохода. Встречался такой принцип в первобытном обществе;

- Рыночный принцип распределения. На разный уровень дохода влияет владение производственными факторами, их степень полезности и продуктивности. К тем, кто обладает рабочей силой, применяется способ трудового перераспределения, который демонстрирует уровень дохода;

- Принцип распределения доходов согласно с накопленным имуществом. Подразумевается получение прибыли от передачи по наследству объекта собственности;

- Принцип привилегированного распределения. Происходит это в тех странах, где демократия слабо выражена, а социум занимает пассивную позицию, тогда все блага отходят правителям страны.

На деле, все эти принципы в чистом виде не существуют, а используются в разных сочетаниях. К примеру, для СССР характерно было уравнительное распределение, но руководство имело ряд привилегий.

Переход к рыночной системе повлек за собой рост доходов граждан, уровень которых зависел от экономической и трудовой активности.

Налоги являются основным инструментом государственного регулирования, с помощью которых пополняется государственный бюджет, обеспечивающий деятельность государственных и муниципальных органов самоуправления.

В каждой стране существуют свои налоговые системы, значительно отличающиеся друг от друга. На развитие экономики страны воздействует эффективность системы налогообложения. С помощью налогов происходит перераспределение доходов, которое должно способствовать сокращению разрывов в доступности к материальным благам разных слоев населения, снижению социальной напряженности в обществе, сглаживанию экономических циклов.

Поэтому актуальными вопросами функционирования налоговой системы России на современном этапе являются проблемы социально-экономической дифференциации, решение которых обеспечило бы обществу равенство, баланс и комфортное существование.

Для выявления существующих проблем в области налогообложения и подбора путей их решения необходимо провести анализ налоговой системы РФ на современном этапе, оценить его качество, а также проанализировать зарубежный опыт в налоговой сфере.

2. Оценка налогообложения в России и его проблемы на современном этапе

Налоговая система Российской Федерации в последнее время подвергается критике со стороны различных сообществ и обычных граждан. Существует целый ряд проблем, среди которых выделяют высокое налоговое бремя, нерациональность расходования полученных бюджетами средств, неоднозначность и сложность налогового законодательства, в некоторых случаях – фактически двойное налогообложение. Каждая из вышеизложенных проблем требует решения. Для налогоплательщиков всегда будет актуален вопрос снижения приходящихся на них налогов и сборов. Поэтому необходимо проанализировать, возможны ли какие-либо послабления в сложившейся ситуации, в условиях санкций и девальвации национальной валюты вследствие выравнивания платежного баланса. Ведь политика Центрального Банка РФ направлена на борьбу с дефицитом федерального бюджета, более чем на одну треть зависимого от нефтегазовых доходов. Получается, если снизить налоговую нагрузку, то еще больше усугубится ситуация, спровоцировав дефицит бюджетов и недофинансирование всей бюджетной системы [1].

Минфин РФ ищет пути выхода из сложившейся ситуации.

Предлагается отказаться от индексации пенсий россиян на уровень прошлогодней инфляции – в пользу индексации в зависимости от роста доходов Пенсионного фонда. По мнению Минфина, это позволит сократить бюджетный дефицит [2].

Недавно в Госдуму поступил новый проект закона о введении прогрессивной шкалы налогов: доходы до 2 млн. руб. в месяц предложено облагать по ставке 13%. Доходы свыше 2 млн. – по повышенным ставкам.

В конце прошлого года была введена повышенная ставка налога на имущество – на жилые дома, кадастровая стоимость которых более 300 млн. рублей. С 2018 года предложено часть страховых взносов в социальные фонды взимать с работников из их зарплат [3].

Таким образом, необходимо проанализировать, насколько целесообразны предлагаемые меры в вопросе снижения налоговой нагрузки, и облегчают ли они жизнь налогоплательщикам. Для этого необходимо рассмотреть современную систему налогообложения.

Статья 5 закона 212-ФЗ от 24.07.2009 гласит: плательщиками страховых взносов являются «лица, производящие выплаты физическим лицам», то есть работодатели.

Если рассматривать бюджетную сферу, то работодателем, например, в обычной муниципальной школе выступает директор. Но реальным плательщиком страховых взносов является не директор школы, а бюджет. Минфину, чтобы компенсировать рост отчислений в медицинский фонд, придется либо увеличить фонд зарплаты бюджетников, либо уменьшить бюджетникам зарплату.

Разница в оплате труда достаточно большая. Одной из причин дифференциации доходов является непропорциональное распределение доли фонда оплаты труда для работников. По данным Роскомстата 52% фонда оплаты труда получают 20% высокооплачиваемых работников, тогда как на 20% низкооплачиваемых приходится 3,5% фонда зарплаты [5]. Это приводит к неравенству в обществе.

Затем рассмотрим предприятия, которым налоги и страховые взносы приходится закладывать в затраты. Половина предприятий этой группы (Газпром, Роснефть и т.д.) монополисты. Цены на монопольные товары диктует не рынок, а сами монополисты. Им не страшна никакая налоговая нагрузка, так как все налоги они включают в затраты, а затраты формируют цену товара. Например, увеличили платежи в медицинский фонд с января – с июля подняли тарифы на коммуналку. И такая ситуация на рынке монопольных товаров и услуг происходит каждый год. Таким образом, получается, что почти 50% стоимости услуг ЖКХ – налоги.

Кроме того, ставка 30% низкорентабельным предприятиям не под силу. Чтобы выжить, бизнес благополучно уходит от налогов. Эксперты говорят, что на конец прошлого года 22,5 млн. человек получали зарплату в «конвертах» и не платили налоги. В небольших городах больше половины трудоспособного населения стали внутренними мигрантами, то есть ездят на работу в другие города, либо сидят без работы. Большинство из них уходят в тень, не платят налоги и не рассчитывают на пенсию. Теневые резервы сегодня трудятся повсюду. «Серую» зарплату могут получать строители и парикмахеры, продавцы и охранники, водители, рекламщики, турагенты и многие другие.

Так, аналитики американского исследовательского института Global Financial Integrity (GFI) оценили теневую экономику РФ в 46 % ВВП ежегодно [4]. Уровень теневой экономики – один из тех показателей, который отражает уклоняемость от уплаты налогов. Таким образом и можно определить, насколько высокое в России налоговое бремя.

Не случайно в Госдуме уже зарегистрирован законопроект, ужесточающий с 2016 года ответственность работодателей за выдачу зарплаты «в конвертах».

Если новый закон будет принят, большая часть малых предприятий попросту закроется. Возрастет безработица, и количество «серых» зарплат только увеличится, поскольку люди станут еще больше дорожить своим местом работы и соглашаться на любые условия, которые им предложит работодатель.

Таким образом, в бюджетной сфере сегодня сложилась непростая ситуация. В результате применения «плоской» шкалы налогообложения доходов появляются последствия, называемые социально-экономическими. Все больше встает вопрос о неравенстве и расслоении общества.

3. Сравнение налоговой системы в России и в других странах

В других странах доходы в сфере платных услуг категорически отличаются от российской налоговой системы. У них для налогообложения используется термин «независимые личные услуги». Он включает: независимую деятельность врачей, юристов, инженеров, архитекторов, стоматологов и бухгалтеров, а также самостоятельную, не связанную с работой по найму, научную, литературную, артистическую, образовательную, преподавательскую деятельность и т.д. Со своей достойной зарплаты они сами платят социальные налоги по полной ставке (в США, например, 13,3%) и перечисляют их в полном объеме (а не как у нас, 6% из 30%) на свои накопительные лицевые счета в социальных фондах. Это и есть реальное пенсионное и медицинское страхование.

На Западе бизнес существует по принципу: «чтобы не потерять все, надо делиться с бедными»

Для сравнения рассмотрим в таблице (Рис. 1) налоговое бремя на работника в России и в США. Возьмем одинаковую среднемесячную зарплату 50 тыс. руб., (курс – 50 руб. за $1) [2].

Рис.1 Сравнение налогового бремени на работника в России и в США

В России на одного работающего с зарплатой до 60 тыс. руб. в месяц налоговая нагрузка почти в 2,5 раза больше, чем на работника с такой же зарплатой в США. На высокую зарплату, напротив, нагрузка в России в 1,4 раза меньше, чем в США [2].

Распределение налоговой нагрузки по всем налогам в разных странах мира наглядно показано в таблице 1.

Таблица 1 — Распределение налоговой нагрузки по всем налогам.

Во всех странах мира прогрессивная шкала по подоходному налогу увязана с регрессивной шкалой по социальным налогам, а у нас плоскую шкалу – 13% для всех – Минфин дополнил регрессивной шкалой обязательных страховых взносов – в результате, чем беднее человек, тем больше он платит государству в относительных единицах. Если бы в США использовалась наша плоская шкала налогов, то их бюджет сократился бы на 32%.

В большинстве стран мира с помощью прогрессивной шкалы изымают сверхдоходы и создают новые рабочие места, устанавливают нулевую ставку на низкие доходы своих граждан. В России же налогом облагаются даже доходы ниже прожиточного минимума. А в США, напротив, людям доплачивают из бюджета до установленного там прожиточного уровня.

По мнению Минфина, введение принятой во всем мире прогрессивной шкалы налогообложения у нас недопустимо, так как это спровоцирует резкое падение уровня собираемости налогов и поступлений в бюджет.

В кризисные годы высокие дивидендные доходы растут у нас достаточно быстро, не исключая рост так называемых промежуточных дивидендов (квартальных, месячных) в прошлом году. Таким способом бизнес уходил не только от страховых взносов, но и от НДФЛ. Дело в том, что с 2015 года была увеличена ставка НДФЛ с дивидендов физических лиц с 9% до 13%. Кто-то успел фактически перечислить дивиденды акционерам до 31.12.2014 и уплатили НДФЛ по ставке 9%.

По законам Российской Федерации налоги с капитала намного меньше, чем налоги на доходы от трудовой деятельности. Это позволяет нечестным налогоплательщикам уплатить государству налоги по минимуму – 9-13%, а остальные налоги вывести за границу, в офшорные зоны. Не случайно в Думе был принят новый закон об «амнистии» капиталов, то есть о возврате в нашу страну незаконно вывезенных денег.

4. Социально-экономические последствия применения «плоской» шкалы налогообложения доходов в России и возможные пути снижения налогового бремени.

Исследовав состояние налоговой системы РФ, можно говорить о некоторых неблагоприятных социально-экономических последствиях.

Проведя анализ распределения доходов, можно сказать, что население в России делится на две категории: богатые и бедные. При чем, в крайней нищете живут почти 80% населения.

Бедность является результатом нестабильной оплаты труда. Как было сказано ранее, большинство населения получает «серую» заработную плату. Также в настоящее время достаточно высоки социальные риски. В результате почти половина россиян не может пользоваться никакими финансовыми услугами.

Кому-то приходится прибегнуть к кредитным услугам. Поэтому растет число непогашенных кредитов, которые в результате имеют свои неблагоприятные последствия, например, такие, как лишение выезда за границу и др.

Доля состоятельной части населения сравнительно меньше доли нищих. Но уровень жизни такого населения гораздо лучше, так как обеспечивается за счет налогов.

Это и приводит к социальной стратификации общества, неравенству среди населения. Поэтому для стабилизации возникшей ситуации можно предложить минимизировать налоговое бремя. Возможно – применение механизма перераспределения налоговой нагрузки с физических лиц на юридические, а также варьирование налоговыми ставками и т.д.

Сложившейся ситуации может помочь и выравнивание доходов. Необходимо держать неравенство под контролем с помощью налогов и социальных выплат. Перераспределение доходов осуществляется с помощью применения прогрессивной шкалы налогообложения. Так, будет осуществляться стабильный экономический рост, нормализуется экономика страны, станет эффективней система социальных нужд общества [6].

Нужно активизировать политику по снижению нагрузки на бизнес, стимулируя инвестиционную деятельность, чтобы осуществить качественный рывок для перехода от стагнации к экономическому росту, решая задачи повышения конкурентоспособности российский компаний и импортозаме-щения. У граждан же нужно формировать психологию добросовестных налогоплательщиков, повышая налоговую культуру в стране, а осуществить это можно только посредством реформирования налоговой системы, включающее рациональное распределение налогового бремени.

5. Заключение

Таким образом, налоговое бремя – такая характеристика, оценку величины которой стоит давать, учитывая множество факторов. Налоги являются наиболее важным источником пополнения доходов государства. Также от их формирования зависит, насколько благополучно будет развиваться общество в стране, и насколько комфортно себя будет чувствовать каждый гражданин в отдельности.

Проанализировав реалии налоговой системы нашей страны, и сравнив российскую организацию налогообложения с организацией в других странах, можно сделать вывод о том, что налоговая система России существенно отличается от зарубежной, имеет много недостатков, особенно в отношении налогоплательщиков, приводя к их имущественной дифференциации.

Решение данных проблем является важным и необходимом этапом для достижения цели прозрачной и эффективной налоговой системы, обеспечивающей поступления налоговых доходов в бюджеты с максимальным соблюдение прав и интересов налогоплательщиков. Формирование мероприятий (выравнивание доходов, рациональное распределение налогового бремени) по преодолению изложенных выше проблем должно носить комплексный характер, учитывающий специфику российских условий и длительные промежутки времени до их реализации.

Библиографический список

- Бондарев Н. С. Оценка налоговой нагрузки в Российской Федерации // Молодой ученый. – №1. – С. 186-188.

- Букатина Л. Шакалят у шкалы. Налоги – узаконенная форма ограбления // Отечественные записки, № 14 (339) от 20 августа 2015г.

- Российский налоговый портал. Режим доступа: http://taxpravo.ru (Дата обращения 18.12.2015)

- Электронный ресурс // РБК. 13.02.2014. Режим доступа: http://top.rbc.ru (Дата обращения: 10.12.2014).

- Бекренёв Ю.В. Социально-экономические аспекты качества российской налоговой системы. – Сборник тезисов VIII Научно-практической конференции «Молодежь, образование, экономика» в Ярославском филиале МЭСИ. – ЯФ МЭСИ. Ярославль, 2013.

- Бекренёв Ю.В. Социально-экономические последствия для России применения «плоской» шкалы налогообложения доходов. – Сборник тезисов IX Международной научно-практической конференции «Молодежь, образование, экономика» в Ярославском филиале МЭСИ. – ЯФ МЭСИ. Ярославль, 2014.

Выходные данные

ООО «МЦНИП» ©2011-2020

Современные технологии управления

ISSN 2226-9339

Электронное периодическое издание зарегистрировано Роскомнадзором, свидетельство СМИ ЭЛ № ФС 77 — 44067 от 01.03.2011 г.

Учредитель и издатель: ООО «МЦНИП» Гл.редактор: Скопин О.В.

тел.8-919-511-32-15

[email protected]

Параметры выхода

Open Access Journal

Язык журнала: русский, английский

Территория распространения — РФ, зарубежные страны

Возрастная категория сайта: 6+

Читайте также: