Регистрация полного товарищества в налоговой

Опубликовано: 15.05.2024

Закон делит организации не по видам деятельности — ООО и АО могут заниматься одним и тем же, но по-разному управлять компаниями и получать прибыль. В чем разница — в нашей статье.

Еще о компаниях:

Организации бывают коммерческими и некоммерческими

Все правовые формы организаций сначала делятся на коммерческие, некоммерческие, а потом на все остальные. Всё крутится вокруг денег: кто и сколько вкладывает, что получает, с кем делится.

Виды правовых форм — в общероссийском классификаторе

Вот основные коммерческие организации:

- товарищества полные и на вере;

- хозяйственные партнерства;

- фермерские хозяйства;

- хозяйственные общества — ООО, ПАО, АО;

- производственные кооперативы, их еще называют артели.

Некоммерческих организаций больше, вот некоторые примеры:

- общественные и религиозные организации;

- благотворительные фонды;

- некоммерческие партнерства;

- казачьи общества;

- бюджетные учреждения.

Еще бывают формы для физлиц — ИП, крестьянские хозяйства, нотариусы и адвокаты. Мы остановимся на коммерческих формах — там деньги и всё, что мы так любим.

Товарищества полные и на вере

Товарищество — это как компания друзей, которые скидываются на новый велосипед. В товарищества вкладывают деньги, автомобили, недвижимость, а если денег нет, но есть идеи, опыт и желание, всё равно можно стать участником. Товарищество как бы промежуточная форма перед ООО.

Максимальное количество участников

От двух до бесконечности

Уставной капитал

Любой, складывается из взносов участников

Ответственность

Субсидиарная. Отвечают имуществом товарищества, если недостаточно — личным имуществом каждого участника

Какие налоги платят

НДС, налог на прибыль, налог на имущество и транспорт, НДФЛ

Полные товарищества состоят из предпринимателей и компаний, которые вносят свои деньги, а затем работают, чтобы получить прибыль. Если что-то пойдет не так, товарищество будет отвечать своими деньгами, а участники — личным имуществом.

Товарищество на вере работает немного иначе: есть участники товарищества, а есть вкладчики. Товарищество работает ради прибыли всех, вкладчики только дают деньги. Если что-то пойдет не так, товарищество отвечает всем имуществом, вкладчики отвечают только вкладами.

Бухгалтеры с ИП Иванов, Петров и Ершов объединились и создали бухгалтерскую фирму «Ершов и Ко». Они внесли свои вклады и вместе ведут бухгалтерии клиентов. Если фирма обанкротится, у бухгалтеров не отнимут дома и машины, чтобы покрыть долг — только вклады.

Заниматься товарищества могут чем угодно, это удобная форма, если нужно быстро собрать деньги на развитие дела или найти партнеров. Есть и риски — каждый участник товарищества занимается предпринимательской деятельностью наравне со всеми, поэтому рискованное решение одного повлияет на всех.

Общества с ограниченной ответственностью

Общества с ограниченной ответственностью — распространенная форма собственности. В такие компании несложно найти опытного бухгалтера, разобраться в нюансах налогов и отчетностей. В ООО может быть один учредитель, а может десять, но не больше 50 участников.

Максимальное количество участников

От одного до 50

Уставной капитал

От 10 000 рублей до бесконечности

Ответственность

В размере уставного капитала. В случае недобросовестности учредителя долги могут списать с финансового директора и бухгалтера

Какие налоги платят

На общей системе: НДС, налог на прибыль, налог на имущество и транспорт, НДФЛ

Упрощенка, вмененка, сельскохозяйственный налог: налог по своей системе налогообложения, налог на имущество и транспорт, НДФЛ

У ООО обязательно должен быть уставный капитал, который складывается из денег учредителей. Каждый может внести разную сумму или вложить свое имущество, это и будет его долей. Если что-то пойдет не так, соучредители отвечают своими долями и по административному кодексу, а гендиректор и главный бухгалтер могут получить уголовную ответственность.

Проблема ООО — бюрократия. Чтобы принять решение, каждый раз нужно собирать учредителей, и делать это по уставу и законам. На каждое действие — по десять документов, а если участники не могут договориться — приходится идти в суд.

С другой стороны, это еще и плюс — деятельность компании четко регламентирована, поэтому проще принимать решение и работать.

Акционерные общества

Акционерные общества делятся на публичные и непубличные, раньше их еще называли открытые и закрытые. Публичные теперь называются ПАО, непубличные просто АО. В таких обществах всё, как и в ООО, только вместо долей — акции.

Максимальное количество участников

Уставной капитал

От 100 000 рублей для ПАО и 10 000 рублей для АО до бесконечности

Ответственность

Какие налоги платят

НДС, налог на прибыль, налог на имущество и транспорт, НДФЛ

Могут быть на упрощенке, тогда НДС и налог на прибыль заменит налог по своей системе налогообложения

Акционерные общества нужны, чтобы с помощью акций привлекать деньги. Эта форма собственности предназначена для среднего и крупного бизнеса. Преимущество такого общества перед ООО — практически нет ответственности, если возникнут долги, а еще в любой момент можно сменить собственников без изменения документов.

Открытое акционерное общество такое же, как закрытое, только в открытом акции могут покупать все желающие, а в закрытом — сначала акционеры, а потом обычные люди и другие компании.

Основная проблема акционерных обществ, как и ООО — нет «живых» денег. ИП может делать с прибылью что угодно — может развивать бизнес, может купить вагон шоколада и нырять в него. Деньги же ООО и АО не принадлежат учредителям, они могут получать только зарплату или дивиденды. Вторая проблема — бюрократия и регламенты, как и в ООО.

Хозяйственные партнерства

Хозяйственные партнерства — это почти те же акционерные общества, только вместо акционеров партнеры. У них нет акций, но есть вклады участников, которые идут на развитие и получение прибыли.

Максимальное количество участников

Уставной капитал

Любой, складывается из вкладов участников

Ответственность

Партнерство отвечает имуществом, не отвечает за своих участников

Какие налоги платят

НДС, налог на прибыль, налог на имущество и транспорт, НДФЛ

Хозяйственные партнерства не могут выпускать ценные бумаги и давать рекламу в СМИ и на билбордах — им нельзя рекламировать себя. В таком партнерстве не может быть больше 50 человек.

Каждый участник партнерства вносит свой денежный вклад на развитие, но каких-либо лимитов нет — как договорятся, столько и вносят. Если что-то пойдет не так, отвечать личным имуществом они не будут, только суммой вклада.

Хозяйственные партнерства подходят консультантам, стартапам, инновационным и научным видам бизнеса. Такие партнерства могут спокойно работать в тени и не опасаться, что кто-то позаимствует их разработки — информацию о них не вносят в реестр юридических лиц.

Есть и риски — в законодательной свободе. Если между партнерами возникнет спор по вопросам, о которых не писали в уставе, государство никак не сможет помочь.

Фермерские хозяйства

Фермерские хозяйства — это союз уже не друзей или партнеров, а родственников. В таком хозяйстве есть глава — его основатель, он лично участвует в бизнесе, а также бабушки, дедушки, внуки, братья и сестры, муж или жена.

Максимальное количество участников

Родственники — не больше, чем из трех семей

Люди, которые не являются родственником главе хозяйства — не больше пяти человек

Уставной капитал

Ответственность

Субсидиарная. Участники отвечают своим имуществом и отвечают друг за друга

Какие налоги платят

Единый сельскохозяйственный налог. Не платят НДС, налог на прибыль и налог на имущество. Можно работать на упрощенке или общей системе

Хозяйство создает один человек, остальные вступают в него. Если члену семьи исполнилось 16 лет, он тоже может присоединиться к хозяйству.

Цель хозяйства — заработать на сельскохозяйственной отрасли. Можно разводить коров или индеек, выращивать пшеницу, арбузы и огурцы, завести пасеку.

Фермерские хозяйства подходят жителям сельских территорий, у которых есть большие семьи. Все члены хозяйства лично участвуют в его работе и объединены соглашением. Всё имущество хозяйства — совместная собственность участников, если о другом не написали в соглашении.

Если человек хочет выйти из хозяйства, то получает компенсацию его части.

Жена жителя Нижних Лапок устала от посевов и хочет уйти в криптотрейдинг. На старте она вложила 50 000 рублей на строительство теплиц и трактор, который стоил 100 000 рублей. Жена по закону не может потребовать часть земли или забрать трактор, но может получить компенсацию равную ее вкладу — то есть, 150 000 рублей.

Есть и риски — если создать фермерское хозяйство, нельзя привлечь наемного директора в случае проблем с бизнесом. А еще компенсацию можно прождать год — это долго, если решил вложиться в крипту уже завтра. Даже если уже вышли из фермерского хозяйства, выдохнуть можно будет только через два года — всё это время бывший участник несет ответственность в размере доли.

Производственные кооперативы

Производственный кооператив похож на партнерства и товарищества, но вступают в него все: ИП, компании, физлица. Заниматься кооперативы могут производственной или хозяйственной деятельностью: чинить одежду и обувь, производить консервы, устраивать свадьбы.

Максимальное количество участников

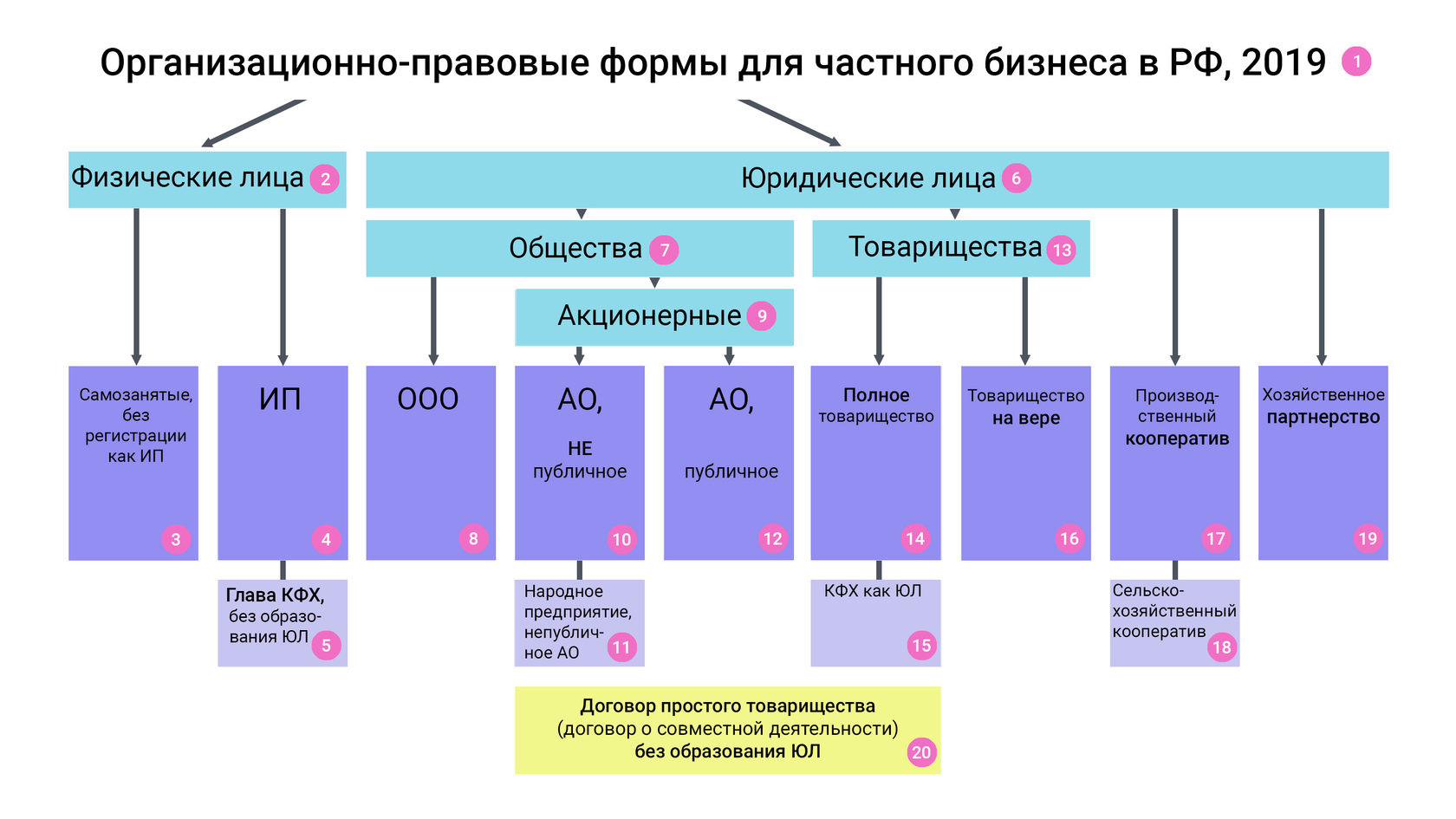

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Товарищества подразделяются на 2 вида: полные товарищества, товарищества на вере.

Особенности полного товарищества

- Ведение дел полного товарищества осуществляется всеми участниками совместно, либо одним из участников, но если это прямо прописано в учредительном договоре.

- Участники отвечают всем своим имуществом по долгам товарищества.

- Участниками могут быть только ООО и ИП (физические лица без статуса ИП не могут быть в качестве участников товарищества).

- Учредить можно бессрочно, либо с конкретным сроком. Если товарищество учреждено бессрочно, то выйти из состава участников можно, предварительно уведомив за 6 месяцев о предстоящем выходе.

- Участник может быть членом только одного полного товарищества.

- Существует ряд ограничений в названии, необходимо будет перечислить имена (наименования) всех участников и добавить слова «полное товарищество», либо имя (наименование) одного или нескольких участников и добавить «и компания», а также слова «полное товарищество».

- Каждый участник имеет один голос, если иное не предусмотрено учредительным договором.

- Все решения принимаются совместно (100% голосов), если иное не предусмотрено учредительным договором.

Полное товарищество состоит из участников, которые совместно занимаются предпринимательской деятельностью. Участники заключают учредительный договор.

Если в состав участников будет включено лицо, цели и способы осуществления предпринимательской деятельности которого не совпадают с целями и способами первоначальных участников, то могут возникнуть конфликты в управлении товариществом. Поэтому данная форма, на мой взгляд, не очень удобна для недвижимости в аренду. Либо потребуется прописать в учредительном договоре способы принятия решений, которые позволят осуществлять реальное управление товариществом, однако при этом число вновь вступивших участников не должно превышать половины от старого состава, иначе управление не будет представляться возможным.

Товарищество на вере отличается от полного товарищества тем, что в его состав входят 2 группы участников: полные товарищи и вкладчики.

- Полные товарищи отвечают всем своим имуществом по долгам товарищества, осуществляют управление товариществом. Вкладчики отвечают по долгам товарищества только своими вкладами.

- Вкладчики не участвуют в управлении полным товариществом.

- Вкладчик вправе: получать прибыль соразмерно внесенному вкладу, знакомиться с отчетности, выйти из товарищества по окончании финансового года, передать свою долю третьему лицу.Такая организационно-правовая форма как товарищество на вере не предусматривает предоставление вкладчикам возможности использования имущества товарищества, вкладчики могут получать только прибыль от деятельности товарищества. Таким образом, товарищество на вере не подходит для передачи земельных участков в аренду.

Производственный кооператив

Производственный кооператив представляет собой объединение граждан для совместной производственной или трудовой деятельности, учредительными документами может быть предусмотрено участие в деятельности юридических лиц.

Особенности производственного кооператива

- Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива.

- Число членов кооператива не должно быть менее пяти.

- Число членов кооператива, внесших паевой взнос, участвующих в деятельности кооператива, но не принимающих личного трудового участия в его деятельности, не может превышать двадцать пять процентов числа членов кооператива, принимающих личное трудовое участие в его деятельности.

- Общее собрание членов кооператива принимает решения простым большинством голосов присутствующих на этом собрании членов кооператива.

- Член может выйти в любое время.

Таким образом, производственный кооператив предусматривает личное трудовое участие лиц, состоящих в нем (от юридических лиц выступают конкретные физические лица). Цели и задачи кооператива – совместная производственная или трудовая деятельность. Соответственно, такая организационно-правовая форма предполагает ведение какой-то трудовой деятельности и не совсем подходит для передачи недвижимого имущества в пользование, однако такая конструкция возможна.

Что учесть при передаче недвижимости в аренду

Для передачи недвижимого имущества в аренду не предусмотрено какой-либо специальной организационно-правовой формы, поскольку деятельность любого коммерческого юридического лица, в первую очередь, направлено на извлечение прибыли его участниками, а не на использование участниками имущества этого юридического лица.

Для передачи здания или сооружения в пользование не обязательно регистрировать сделку (договор аренды, договор ссуды) в Федеральной службе государственной регистрации кадастра и картографии (Росреестр, по-старому – Юстиция). Достаточно заключить договор в простой письменной форме. В случае если договор заключен на срок свыше 1 года, то требуется государственная регистрация такого договора.

Для передачи в аренду земельного участка также требуется государственная регистрация договора.

Расторжение договора аренды, заключенного на определенный срок, невозможно, за исключением случаев нарушения договорных обязательств сторон.

Расторжение бессрочного договора аренды возможно с предварительным уведомлением за 2-3 месяца (в зависимости от объекта недвижимости), однако иной срок может быть предусмотрен договором (например, год, два, пять лет и т.д.). Таким образом, договор аренды земельного участка, заключенный на определенный срок, может быть заключен на любой срок и не требует государственной регистрации. При этом по общему правилу он не может быть расторгнут в одностороннем порядке до истечения срока.

Выбор организационно-правовой формы никак не влияет на возможность передачи недвижимого имущества в пользование.

Договор аренды зданий и сооружений не подлежит государственной регистрации, если заключен сроком до 1 года. Как правило, если существует необходимость заключения договора сроком выше 1 года, то в него включают условие о последующей пролонгации на тот же срок и тех же условиях при отсутствии возражений сторон.

Если вам понравилась статья, подпишитесь на наши группы в соц. сетях и порекомендуйте Прайм лигал друзьям и знакомым.

НДС в простом товариществе

Р егулярная (текущая) деятельность простого товарищества облагается НДС по особым правилам, установленным статьей 174.1 Налогового кодекса. Пунктом 1 названной статьи предусмотрено ведение общего учета операций по договору простого товарищества в целях исчисления НДС и исполнение обязанностей налогоплательщика, предусмотренных главой 21 Кодекса тем из товарищей, на которого возложено ведение общих дел.

Отметим также, что в случае, если в простом товариществе участвует нерезидент, то общие дела может вести только российский участник. Этот участник обязан выставлять счета-фактуры по операциям, облагаемым НДС (относящимся к деятельности простого товарищества), а также имеет право на налоговый вычет сумм НДС по товарам, работам, услугам, в том числе основным средствам, приобретаемым для осуществления совместной деятельности (п. 2, 3 ст. 174.1 НК РФ).

Начисление и принятие к вычету сумм НДС по деятельности, осуществляемой в рамках договора простого товарищества, производятся в обычном порядке. Однако законодатель обязал товарища, ведущего общие дела, организовать и вести раздельный учет (абз. 2 п. 3 ст. 174.1 НК РФ). Ведение такого (раздельного) учета должно быть реализовано путем обособления имущества и операций по совместной деятельности на отдельном балансе.

Здесь мы сталкиваемся с понятиями, которые либо прописаны плохо, либо вообще не прописаны ни в Налоговом кодексе, ни в положениях по бухгалтерскому учету.

Действующие нормативные документы не содержат определения «отдельный баланс». При этом организация самостоятельно устанавливает конкретный перечень показателей для формирования отдельного баланса подразделения организации и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления организацией. Такое понятие, как «отдельный баланс», ранее присутствовало в ПБУ 4/99, а затем было исключено из него. Понятие можно посмотреть в письмах финансистов. Так, под отдельным балансом понимается перечень показателей, установленных организацией (см., например, письмо Минфина РФ от 29.03.2004 г. № 04-05-06/27).

Аналогично обстоит дело и с понятием «раздельный учет», которое не определено ни в нормативных документах по бухгалтерскому учету, ни в Налоговом кодексе; правила ведения раздельного учета Налоговым кодексом не установлены. Поэтому налогоплательщик должен самостоятельно определить порядок ведения раздельного учета, отразив его в приказе об учетной политике организации (см., например, письмо Минфина РФ от 14.03.2005 г. № 03-04-08/48). На практике наилучшим способом обеспечения раздельности учета и соблюдения требований обособленности является ведение учета простого товарищества в отдельной базе.

Налоговые декларации по НДС обязан представлять товарищ, ведущий общие дела простого товарищества, в налоговую инспекцию по месту своей регистрации, причем в этой декларации указываются общие обороты как по деятельности простого товарищества, так и по собственной деятельности. Отметим также, что декларация по НДС не содержит специальных полей (строк), в которых отражались бы операции простого товарищества.

Соответственно, у товарища, ведущего общие дела, возникает право на вычет «входного» НДС, на основании счетов-фактур, выставленных продавцами (при наличии раздельного учета). Причем право на вычет возникает как по «входному» НДС, который относится к деятельности простого товарищества, так и по относящемуся к собственной деятельности (п. 3 ст. 174.1 НК РФ).

Как видим, процедура исчисления НДС по деятельности простого товарищества в целом, равно как и размерность налоговой базы, почти не отличается от обычной, но есть ряд обстоятельств, которые порождают специфические налоговые риски. Связано это с тем, что товарищ, ведущий общие дела, приобретая товары (работы, услуги), как правило, не указывает в договорах свой статус товарища. Да и платежи товарищ осуществляет от собственного имени. Поэтому доказать, что ТМЦ (работы, услуги) приобретены именно для товарищества, бывает непросто, равно как и идентифицировать товарищество в счетах-фактурах, полученных от поставщиков. Подробнее природу этих рисков мы рассмотрим ниже.

Налог на прибыль в простом товариществе

Порядок и особенности формирования налоговой базы простого товарищества установлены статьей 278 Налогового кодекса. Для целей налогообложения не признается реализацией товаров (работ, услуг) передача налогоплательщиками имущества, в том числе имущественных прав, в качестве вкладов участников простых товариществ. Кроме того, если хотя бы один из участников товарищества – российская организация или физическое лицо, являющееся налоговым резидентом нашей страны, то ведение учета доходов и расходов такого товарищества для целей налогообложения должно осуществляться российским участником независимо от того, на кого возложено ведение дел товарищества в соответствии с договором. Другими словами, если в товариществе одновременно участвуют резидент и нерезидент, то обязанность по ведению общих дел для целей налогообложения законодатель возложил на резидента.

Итак, возникает коллизия: ведение бухгалтерского учета общего имущества, доходов и расходов товарищей может быть поручено одному из участвующих в договоре простого товарищества юридических лиц (ст. 1043 ГК РФ), в том числе и нерезиденту. Но эти же операции для целей налогообложения может выполнять только резидент, что автоматически делает обязательным возложение обязательств по ведению общих дел на резидента.

Заметим также, что участник товарищества, ведущий общие дела, обязан определять нарастающим итогом по результатам каждого отчетного (налогового) периода доход каждого участника товарищества (ст. 1050 ГК РФ) пропорционально его доле в доходе товарищества, полученном за отчетный (налоговый) период от деятельности всех участников в рамках товарищества и ежеквартально (до 15-го числа месяца, следующего за отчетным (налоговым) периодом) доводить эти сведения каждому участнику товарищества. При этом доходы, полученные от участия в товариществе, включаются в состав внереализационных доходов налогоплательщиков – участников товарищества.

Доходы, полученные от участия в товариществе, включаются в состав внереализационных доходов налогоплательщиков – участников товарищества и подлежат налогообложению, а убытки товарищества не распределяются между его участниками и при налогообложении ими не учитываются.

Если попытаться сделать анализ статьи 278 Налогового кодекса, то можно прийти к выводу, что в ней лишь разъясняется порядок определения налоговой базы участников товарищества по доходам, распределенным в пользу каждого из них, но эта статья не содержит каких-либо указаний о том, должен ли участник, ведущий общие дела, определяя финансовый результат деятельности простого товарищества, применять нормы налогового учета.

Нет такого указания и в статье 313 Налогового кодекса, которой установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. А по скольку участники простого товарищества являются налогоплательщиками только в части доходов, определенных в статье 278, неизбежно приходим к выводу о том, что участник, ведущий общие дела товарищества, обязан вести учет доходов и расходов товарищества по правилам бухгалтерского учета. Более того, действующая форма налоговой декларации не содержит разделов, в которых отражались бы доходы и расходы простого товарищества, формируемые по правилам налогового учета (до распределения между участниками).

Есть ли что-нибудь полезное для налогоплательщика от всего изложенного выше?

Давайте рассмотрим несколько аспектов:

- учет основных средств, переданных в простое товарищество;

- учет нормируемых расходов.

Учет основных средств, переданных в простое товарищество

Обычный налогоплательщик при формировании базы по налогу на прибыль исчисляет амортизацию по объектам основных средств, исходя из их первоначальной (остаточной) стоимости.

В принципе, могут быть такие варианты:

- по стоимости, определяемой исходя из денежной оценки вклада, установленной договором;

- по первоначальной (остаточной) стоимости, подтвержденной данными налогового учета участника, передающего эти объекты в совместную деятельность.

Однако первый вариант противоречит правилам, установленным пунктом 1 статьи 257 и подпунктом 2 пункта 1 статьи 277 Налогового кодекса. Второй вариант в принципе соответствует положениям Налогового кодекса, но в явном виде нигде не прописан. Из этого следует, что действующие правила не запрещают внесение основных средств по стоимости, согласованной сторонами в договоре простого товарищества, в том числе и по более высокой (оценочной). А это в свою очередь позволяет увеличить сумму начисляемой амортизации для целей определения финансового результата деятельности простого товарищества.

Учет нормируемых расходов

Напомним, что к этой категории относятся рекламные расходы (кроме рекламы в СМИ, на наружных носителях, участие в выставках), командировочные, представительские, некоторые виды расходов по страхованию и т.п.

В качестве примера упомянем пункт 4 статьи 264 Налогового кодекса, согласно которому расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы (не указанные в абз. 2–4 п. 4 ст. 264), осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 Кодекса.

Поскольку расходы простого товарищества не являются расходами налогоплательщиков (участников товарищества), стало быть, этот пункт на них не распространяется. Кстати, для поставщиков сетевых магазинов, которые норовят переложить на своих контрагентов собственные рекламные расходы, это могло бы быть неплохим подспорьем.

Таким образом, пробелы в действующем законодательстве позволяют простому товариществу признавать расходы, которые, в конечном счете, уменьшают налоговую базу в размерах, превышающих нормы, регламентированные Налоговым кодексом.

Теперь посмотрим, как формируется база налогообложения по доходам от долевого участия и при осуществлении договора простого товарищества.

Причитающуюся ему долю дохода от участия в простом товариществе каждый участник включает в бухгалтерском учете в прочие доходы (п. 7 ПБУ 9/99), а в налоговом – во внереализационные (п. 9 ст. 250 НК РФ).

Доход от совместной деятельности признается для целей налогообложения прибыли у участника при методе начисления в последний день отчетного (налогового) периода (подп. 5 п. 4 ст. 271 НК РФ). Полученный доход от участия в простом товариществе суммируется с другими видами доходов и облагается налогом на прибыль по обычной ставке (24%).

Если же один (или несколько) участников простого товарищества являются нерезидентами, то участник, ведущий общие дела, обязан исполнить функцию налогового агента, однако с рядом стран у РФ заключены соглашения об устранении двойного налогообложения. При применении положений таких международных договоров иностранная организация должна представить налоговому агенту (в нашем случае – участнику, ведущему общие дела), выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения. Это подтверждение должно быть заверено компетентным органом соответствующего иностранного государства. В случае, если данное подтверждение составлено на иностранном языке, налоговому агенту предоставляется также перевод на русский язык.

Если иностранная организация, имеющая право на получение дохода из источника в РФ, заблаговременно предоставит подтверждение налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении которого международным договором РФ предусмотрен льготный режим налогообложения, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога у источника выплаты по пониженным ставкам (ст. 312 НК РФ).

Из этого следует очень важный для практического применения вывод: заключив договор простого товарищества с нерезидентом, местонахождением которого является государство с пониженной ставкой налога на прибыль (например, Кипр), можно абсолютно легально уменьшить налоговую нагрузку на доходы бизнеса или его части.

Если же посмотреть на это со стороны инвестора-нерезидента, то его выигрыш оказывается еще большим: он не только избегает налога на дивиденды, но и применяет прямое обложение прибыли с учетом устранения двойного налогообложения.

Итак, простое товарищество может быть не только инструментом для объединения возможностей и усилий участников бизнес-процессов, но и позволяет снизить налоговую нагрузку, однако надо понимать, что там, где есть пробелы законодательства, неизбежны неопределенности и риски.

Фискальные риски простого товарищества

Собственно, все риски связаны с требованиями обособленности учета. Как уже упоминалось, участник, ведущий общие дела, должен организовать обособленный учет операций товарищества. Однако технология такого учета не регламентирована. Это, в частности, может приводить к тому, что однозначно идентифицировать финансовую или хозяйственную операцию в качестве относящейся к простому товариществу, а не к собст венной деятельности товарища, ведущего общие дела, возможно далеко не всегда.

Операции в рамках простого товарищества в какой-то степени подобны операциям доверительного управления. Однако доверительный управляющий всякий раз идентифицирует себя (в первичных документах) специальной отметкой Д.У. (ст. 1012 ГК РФ), тогда как участник, ведущий общие дела, вправе действовать без извещения третьих лиц о том, что он совершает сделку в интересах товарищества, а не в собственных интересах (ст. 1044 ГК РФ).

В том случае, если предмет деятельности товарищества и собственная деятельность товарища, ведущего общие дела, совпадают или подобны и для этой деятельности закупаются одинаковые ТМЦ у одних и тех же поставщиков, неизбежно возникнут проблемы с принятием НДС к вычету. Если приобретенную партию ТМЦ, используемых для собственной деятельности и для деятельности товарищества, разделили между собст венным и обособленным учетом, то почти наверняка у контролирующих органов возникнет соблазн отказать в праве на вычет.

Аналогично обстоит дело по общехозяйственным расходам: аренда помещений, коммунальные платежи и т.п. Законодательно этот вопрос не урегулирован, поэтому практики рекомендуют (и мы также придерживаемся этой точки зрения) в рамках установленных положений статьи 1044 Гражданского кодекса придерживаться такой последовательности действий:

- оформить на товарища, ведущего общие дела, соответствующую доверенность;

- в сделках указывать, что она совершается лицом (товарищем, ведущим общие дела) в интересах простого товарищества;

- для дел товарищества использовать отдельный банковский счет.

Еще одна группа ситуаций связана с передачей в товарищество товаров (работ, услуг) на компенсационной основе. В принципе это не возбраняется, а сама такая передача не должна рассматриваться как источник образования выручки для передающей стороны (см., например, письмо Минфина РФ от 11.01.2006 г. № 03-03-04/4/2), однако счет-фактуру от поставщика простое товарищество не получит, а принятие расходов по таким товарам (работам, услугам) также становится источником рисков.

Отчетность простого товарищества

В завершение остановимся на отчетности простого товарищества. Поскольку простое товарищество не образует юридического лица, то собственную налоговую отчетность оно не представляет, а по налогу на прибыль и НДС отчитываются товарищи. Тем не менее о деятельности простого товарищества нужно отчитываться. Это регулируется нормами Положения по бухгалтерскому учету «Информация об участии в совместной деятельности» ПБУ 20/03, утвержденного приказом Минфина РФ от 24.11.2003 г. № 105н (далее – ПБУ 20/03).

ПБУ 20/3 в частности предусмотрено, что в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация об участии в совместной деятельности:

- цель совместной деятельности (производство продукции, выполнение работ, оказание услуг и т.д.) и вклад в нее;

- способ извлечения экономической выгоды или дохода (совместно осуществляемые операции, совместно используемые активы, совместная деятельность);

- классификация отчетного сегмента (операционный или географический);

- стоимость активов и обязательств, относящихся к совместной деятельности;

- суммы доходов, расходов, прибыли или убытка, относящихся к совместной деятельности.

Отметим, что эту информацию должен представить каждый участник простого товарищества.

Специальной формы для раскрытия такой информации законодатель не предусмотрел, поэтому она отражается в пояснительной записке в соответствии с правилами, установленными Положением по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000, утвержденным приказом Минфина РФ от 27.01.2000 г. № 11н.

И здесь есть очередная сложность: в связи с тем, что текущую отчетность большинство налогоплательщиков представляет в ИФНС на электронных носителях, в специальном формате, который не содержит такого документа, как пояснительная записка, отчитаться о совместной деятельности оказывается непросто. Приходится либо направлять пояснительную записку по почте, либо записываться на прием к инспектору.

Итак, мы рассмотрели особенности учета и налогообложения деятельности простого товарищества. Как показывает проведенный анализ, законодательство в части, относящейся к налогообложению простого товарищества, содержит ряд пробелов, которые позволяют без какого-либо нарушения закона производить снижение налоговой нагрузки на бизнес. Учтем однако, что существуют специфические риски, свойственные именно процедурам налогообложения простых товариществ, а также то, что налоговое законодательство нашей страны неустойчиво, а трактовки его со стороны налоговых органов бывают произвольными, поэтому, вступая в простое товарищество, необходимо проявлять разумную осторожность.

УЧРЕДИТЕЛЬНЫЙ ДОГОВОР

1. ПРЕДМЕТ ДОГОВОРА

1.1. в лице , действующ на основании , и , паспорт серии номер , выдан " " г. , зарегистрированн по адресу: , именуемые в дальнейшем "учредители" или "полные товарищи", договорились создать в соответствии с законодательством Российской Федерации товарищество на вере (коммандитное товарищество) " " (далее - Товарищество).

1.2. Товарищество является юридическим лицом с момента государственной регистрации и строит свою деятельность на основании настоящего Учредительного договора и законодательства Российской Федерации.

1.3. Полное фирменное наименование юридического лица определяется по правилам п. 4 ст. 82 Гражданского кодекса Российской Федерации: Коммандитное товарищество (или: Товарищество на вере) " "; сокращенное наименование: КТ " ".

1.4. Товарищество является коммерческой организацией.

1.5. Товарищество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Товарищество имеет круглую печать, содержащую его полное фирменное наименование на русском языке. Товарищество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

1.6. Товарищество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и настоящим Учредительным договором обязательственные права по отношению к Товариществу.

1.7. Участниками Товарищества являются: полные товарищи, осуществляющие от имени Товарищества предпринимательскую деятельность и отвечающие по обязательствам Товарищества своим имуществом, и вкладчики (коммандитисты), которые несут риск убытков, связанных с деятельностью Товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении Товариществом предпринимательской деятельности.

Учредителями Товарищества являются полные товарищи, подписавшие настоящий Учредительный договор.

1.8. Лицо может быть полным товарищем только в одном товариществе на вере.

Полный товарищ в товариществе на вере не может быть участником другого полного товарищества.

1.9. Местонахождение Товарищества: .

2. ЦЕЛИ И ПРЕДМЕТ ДЕЯТЕЛЬНОСТИ

2.1. Целью деятельности Товарищества является извлечение прибыли.

2.2. Товарищество вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе предметом деятельности Товарищества являются: .

3. ПРАВОВОЙ СТАТУС ТОВАРИЩЕСТВА

3.1. Товарищество считается созданным как юридическое лицо с момента государственной регистрации.

3.2. Товарищество для достижения целей своей деятельности вправе нести обязанности, осуществлять любые имущественные и личные неимущественные права, предоставляемые законодательством коммандитным товариществам, от своего имени совершать любые допустимые законом сделки, быть истцом и ответчиком в суде.

3.3. Товарищество является собственником имущества, приобретенного в процессе его хозяйственной деятельности. Товарищество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом по своему усмотрению в соответствии с целями своей деятельности и назначением имущества.

3.4. Имущество Товарищества учитывается на его самостоятельном балансе.

3.5. Товарищество имеет право пользоваться кредитом в рублях и в иностранной валюте.

3.6. Товарищество отвечает по своим обязательствам всеми своими активами. Товарищество не отвечает по обязательствам государства, а государство не отвечает по долгам Товарищества.

3.7. Полные товарищи солидарно несут субсидиарную (дополнительную) ответственность своим имуществом по обязательствам Товарищества. Полный товарищ отвечает наравне с другими полными товарищами по обязательствам, возникшим до его вступления в Товарищество. Вышедший из Товарищества полный товарищ отвечает по обязательствам Товарищества, возникшим до его выхода, наравне с оставшимися полными товарищами в течение двух лет со дня утверждения отчета о деятельности Товарищества за год, в котором он вышел из Товарищества.

3.8. Вкладчики (коммандитисты) не отвечают по обязательствам Товарищества, а несут риск убытков в пределах сумм внесенных ими вкладов.

3.9. Товарищество может создавать филиалы и открывать представительства на территории Российской Федерации и за рубежом. Филиалы и представительства учреждаются с согласия всех полных товарищей и действуют в соответствии с Положениями о них.

3.10. Филиалы и представительства осуществляют деятельность от имени Товарищества. Товарищество несет ответственность за деятельность своих филиалов и представительств. Руководители филиалов и представительств назначаются с согласия всех полных товарищей и действуют на основании выданных Товариществом доверенностей.

3.11. Товарищество в целях реализации технической, социальной, экономической и налоговой политики несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и др.), обеспечивает передачу на хранение документов в соответствии с действующим законодательством.

3.12. Для достижения целей своей деятельности Товарищество может приобретать права, нести обязанности и осуществлять любые действия, не запрещенные законодательством. Деятельность Товарищества не ограничивается оговоренной в настоящем Учредительном договоре. Сделки, выходящие за пределы настоящего Учредительного договора, но не противоречащие закону, являются действительными.

4. СКЛАДОЧНЫЙ КАПИТАЛ

4.1. Складочный капитал Товарищества на момент учреждения объявляется в размере ( ) рублей.

4.1.1. Складочный капитал состоит из ( ) долей, которые распределяются следующим образом:

- - ( ) рублей, что составляет % складочного капитала Товарищества, - ( ) долей;

- - ( ) рублей, что составляет % складочного капитала Товарищества, - ( ) долей.

4.1.2. Совокупный размер вкладов, вносимых вкладчиками, составляет ( ) рублей.

4.2. Товарищество ведет реестр вкладчиков.

4.3. Полные товарищи вносят не менее 100% своих долей в складочном капитале до государственной регистрации Товарищества путем зачисления соответствующей денежной суммы на банковский счет Товарищества в течение .

Оставшуюся сумму вкладчики вносят в складочный капитал Товарищества в течение с момента государственной регистрации Товарищества.

4.4. Отношения участников с Товариществом и между собой, а также другие вопросы, вытекающие из права участника на долю в имуществе Товарищества, регулируются законодательством Российской Федерации и настоящим Учредительным договором.

4.5. Складочный капитал Товарищества может формироваться за счет прибыли от его деятельности. При необходимости, в том числе в случаях, прямо предусмотренных законом, складочный капитал может быть увеличен как за счет дополнительных взносов участников, так и за счет прибыли от деятельности Товарищества.

4.6. Решение об увеличении (уменьшении) складочного капитала принимается всеми полными товарищами.

4.7. Уменьшение складочного капитала производится в порядке, определяемом настоящим Учредительным договором и законодательством Российской Федерации, только после уведомления всех кредиторов Товарищества.

4.8. Не допускается освобождение участника Товарищества от обязанности внесения вклада в складочный капитал Товарищества, в том числе путем зачета требований к Товариществу.

5. ПРАВА И ОБЯЗАННОСТИ УЧАСТНИКОВ

5.1. Права и обязанности полных товарищей.

5.1.1. Полный товарищ обязан:

5.1.1.1. В соответствии с настоящим Учредительным договором оплатить свою долю в складочном капитале. При невыполнении указанной обязанности он обязан уплатить Товариществу десять процентов годовых с невнесенной части вклада и возместить причиненные убытки.

5.1.1.2. Соблюдать условия настоящего Учредительного договора.

5.1.1.3. Сохранять конфиденциальность по вопросам, касающимся деятельности Товарищества, перечень которых определяется полными товарищами.

5.1.1.4. Беречь имущество Товарищества.

5.1.1.5. Выполнять принятые на себя обязательства по отношению к Товариществу и другим участникам.

5.1.1.6. Оказывать содействие Товариществу в осуществлении им своей деятельности.

5.1.1.7. Отвечать по обязательствам Товарищества в соответствии с законодательством Российской Федерации и настоящим Учредительным договором.

5.1.1.8. Согласовывать с остальными полными товарищами совершение от своего имени и в своих интересах или интересах третьих лиц сделок, однородных с теми, которые составляют предмет деятельности Товарищества. При нарушении данного требования Товарищество вправе по своему выбору потребовать от такого полного товарища возмещения причиненных Товариществу убытков либо передачи всей приобретенной по таким сделкам выгоды.

5.1.2. Полный товарищ имеет право:

5.1.2.1. Принимать участие в распределении прибыли.

5.1.2.2. Получать пропорционально своей доле в складочном капитале долю прибыли (дивиденды), подлежащей распределению среди участников.

5.1.2.3. Принимать участие в управлении делами Товарищества.

5.1.2.4. Получать от других полных товарищей необходимую информацию по вопросам, касающимся деятельности Товарищества.

5.1.2.5. Получать в случае ликвидации Товарищества часть имущества, оставшегося после расчетов с кредиторами и вкладчиками, или его стоимость.

5.1.2.6. Обжаловать в суде действия участников Товарищества как по собственной инициативе, так и по требованию других участников.

5.1.2.7. Выйти из Товарищества, заявив об отказе от участия в Товариществе не менее чем за шесть месяцев до фактического выхода из Товарищества, получив стоимость части имущества Товарищества в порядке и в сроки, которые установлены настоящим Учредительным договором и законом.

5.1.2.8. С согласия всех других полных товарищей продать или иным образом уступить свою долю в складочном капитале Товарищества или ее часть одному или нескольким полным товарищам либо третьему лицу. При этом вкладчики (коммандитисты) Товарищества являются третьими лицами. Полные товарищи имеют право преимущественной покупки доли (ее части) в складочном капитале Товарищества, продаваемой или отчуждаемой иным способом другим полным товарищем, пропорционально размеру своей доли. Соглашением всех полных товарищей может быть предусмотрен иной порядок осуществления преимущественного права покупки.

5.1.2.9. Полные товарищи также вправе пользоваться другими правами, предоставляемыми полным товарищам законодательством Российской Федерации.

5.2. Права и обязанности вкладчиков (коммандитистов).

5.2.1. Вкладчик обязан:

5.2.1.1. Внести вклад в складочный капитал в порядке и сроки, которые предусмотрены Товариществом. Внесение вклада удостоверяется свидетельством об участии, выдаваемым вкладчику Товариществом.

5.2.1.2. Соблюдать интересы Товарищества, требования настоящего Учредительного договора и законодательства Российской Федерации.

5.2.2. Вкладчик имеет право:

5.2.2.1. Получать часть прибыли Товарищества в порядке, предусмотренном настоящим Учредительным договором.

5.2.2.2. Знакомиться с годовыми отчетами и балансами Товарищества.

5.2.2.3. По окончании финансового года выйти из Товарищества и получить свой вклад в порядке, предусмотренном настоящим Учредительным договором.

5.2.2.4. Продать или иным образом уступить свою долю в складочном капитале или ее часть другому вкладчику или третьему лицу. При этом вкладчики пользуются преимущественным перед третьими лицами правом покупки доли (ее части), причем преимущество между вкладчиками определяется по дате их вступления в Товарищество (более ранняя дата дает большее преимущество). Доля может быть продана третьим лицам, если вкладчики не воспользуются своим преимущественным правом покупки доли в течение трех дней со дня извещения их о намерении вкладчика продать свою долю. Вышеупомянутое извещение должно быть размещено желающим уступить свою долю вкладчиком на специальном информационном стенде по месту нахождения Товарищества.

5.3. Доля участника Товарищества может быть отчуждена до полной ее оплаты лишь в той части, в которой она уже оплачена.

5.4. Доли в складочном капитале Товарищества могут перейти к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками Товарищества, только с согласия всех полных товарищей.

5.5. Если Товарищество отказывает в согласии на переход доли к наследнику (правопреемнику), последний вправе требовать выплаты номинальной стоимости доли.

6. ПОРЯДОК ВЫХОДА УЧАСТНИКА ИЗ ТОВАРИЩЕСТВА

6.1. Участник вправе выйти из Товарищества независимо от согласия других его участников. При этом выходящему из Товарищества участнику должна быть выплачена номинальная стоимость его доли в складочном капитале в течение одного года со дня выхода.

6.2. При выходе из Товарищества участник подает соответствующее письменное заявление (для полных товарищей - не менее чем за шесть месяцев до фактического выхода из Товарищества, а для вкладчиков - по окончании финансового года).

6.3. Если полный товарищ вышел из Товарищества, доли оставшихся полных товарищей увеличиваются пропорционально размерам их долей. Если вкладчик вышел из Товарищества, его доля поступает в резерв Товарищества для принятия новых вкладчиков.

7. УПРАВЛЕНИЕ ТОВАРИЩЕСТВОМ

7.1. Управление деятельностью Товарищества осуществляется по общему согласию всех полных товарищей. Каждый полный товарищ имеет количество голосов, пропорциональное номинальной стоимости своей доли в складочном капитале от совокупной номинальной стоимости долей полных товарищей в складочном капитале Товарищества.

7.2. Вкладчики не вправе участвовать в управлении и ведении дел Товарищества, выступать от его имени иначе как по доверенности. Они не вправе оспаривать действия полных товарищей по управлению и ведению дел Товарищества.

8. ВЕДЕНИЕ ДЕЛ ТОВАРИЩЕСТВА

8.1. Ведение дел Товарищества поручается полному товарищу в лице , который действует от имени Товарищества без доверенности.

8.2. Другие полные товарищи для совершения сделок от имени Товарищества должны иметь доверенность от полного товарища, которому поручено ведение дел Товарищества.

9. ИМУЩЕСТВО, УЧЕТ И ОТЧЕТНОСТЬ

9.1. Имущество Товарищества образуется за счет вкладов в складочный капитал, а также за счет иных источников, предусмотренных законодательством Российской Федерации.

9.2. Имущество Товарищества может быть изъято только по вступившему в законную силу решению суда. Обращение взыскания на долю участника в складочном капитале Товарищества по собственным долгам участника допускается лишь при недостатке иного его имущества для покрытия долгов. Кредиторы такого участника вправе потребовать от Товарищества выдела части имущества.

9.3. Товарищество осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет по нормам, действующим в Российской Федерации.

10. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И УБЫТКОВ

10.1. Прибыль Товарищества распределяется между его участниками в порядке и сроки, которые устанавливаются полными товарищами.

10.2. Убытки Товарищества распределяются между его участниками пропорционально их долям в складочном капитале с учетом п. 3.8 настоящего Учредительного договора.

11. ЛИКВИДАЦИЯ И РЕОРГАНИЗАЦИЯ

11.1. Товарищество ликвидируется при выбытии всех вкладчиков. Однако в этом случае Товарищество может быть преобразовано в полное товарищество.

11.2. Товарищество ликвидируется также по основаниям ликвидации полного товарищества, предусмотренным действующим законодательством. Однако Товарищество сохраняется, если в нем остаются по крайней мере один полный товарищ и один вкладчик.

11.3. Товарищество может быть реорганизовано в соответствии с законодательством Российской Федерации.

11.4. При ликвидации Товарищества, в том числе в случае банкротства, вкладчики имеют преимущественное перед полными товарищами право на получение вкладов из имущества Товарищества, оставшегося после удовлетворения требований его кредиторов.

Оставшееся после этого имущество Товарищества распределяется между полными товарищами и вкладчиками пропорционально их долям в складочном капитале.

12. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ ТОВАРИЩЕСТВА

12.1. Полный товарищ, ведущий общие дела Товарищества, осуществляет его государственную регистрацию и несет все связанные с этим расходы.

Читайте также: