Разные октмо в одной налоговой

Опубликовано: 15.05.2024

Код ОКТМО это цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ. Он указывает на территорию, где организация ведет свою деятельность и получает доход. ОКТМО - обязательный реквизит платежного поручения и ошибки в нем встречаются часто. Что делать, если вы допустили ошибку в ОКТМО при перечислении налогов, читайте в статье.

Если в платежке указан неверный ОКТМО

Ошибки в указании ОКТМО довольно опасны, поскольку неверное указание этого кода приведет к тому, что платеж будет отнесен в бюджет другого муниципалитета. То есть, перечисленные вами налоговые платежи аккумулируются на неверном ОКТМО, а на вашем, правильном, образуется задолженность. А это, в свою очередь, может запустить «механизм» неприятных налоговых последствий.

Если ошибку в ОКТМО вы обнаружили самостоятельно

Если вы обнаружите в своей платежке ошибку в ОКТМО, как можно скорее подайте в ИФНС заявление на уточнение платежа (ст. 45 НК РФ). Составить заявление можно в свободной форме, так как специальных бланков для него не предусмотрено.В заявлении укажите:

- дату платежа, сумму, указанную в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- перечень документов, прилагаемых к заявлению.

К заявлению приложите копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление платежа.

На основании вашего заявления инспекция может инициировать сверку уплаченных налогов или сразу вынести решение об уточнении платежа на день фактической уплаты налога. Пени, начисленные по лицевому счету, будут пересчитаны.

Если ошибку в ОКТМО обнаружила налоговая

Если ошибку в ОКТМО в платежке обнаружит налоговая инспекция, вы сначала получите требование об уплате образовавшейся недоимки с начисленными пенями и штрафом. Заплатить недоимку нужно будет в течение восьми рабочих дней с даты получения требования. Если, конечно, в нем не указан более продолжительный период времени для уплаты налога.

Если в установленный срок долг не будет погашен, ИФНС начнет процедуру взыскания недоимки. Это означает, что необходимую сумму налоговики спишут с вашего счета. И еще такую же сумму заблокируют под обеспечение уплаты недоимки.

Если требование не выставлялось, списывать налоги инкассо налоговики не вправе.

Как долго ваш счет будет заблокирован, сказано в пункте 7 статьи 76 Налогового кодекса.

Приостановление операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств действует с момента получения банком решения налогового органа о приостановлении таких операций, таких переводов и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке, решения налогового органа об отмене приостановления переводов его электронных денежных средств

В течение нескольких дней вы не сможете распоряжаться своими деньгами, до тех пор пока платеж снова не будет «прикреплен» к вашему ОКТМО. За это время вы фактически дважды заплатите налог, а таже пени и штрафы, и у вас возникнет переплата.

К каким проблемам приведет ошибка в ОКТМО

Таким образом, неверный ОКТМО может создать вам серьезные проблемы.

Во-первых, вам придется срочно писать заявление на уточнение платежа.

Во-вторых, если налоговая обнаружит ошибку в ОКТМО раньше вас и вы не успеете в срок перевести деньги с одного ОКТМО на другой или погасить недоимку, ИФНС спишет их с вашего счета повторно.

В-третьих, в случае блокировки счета вы на несколько дней лишаетесь возможности распоряжаться деньгами в сумме, равной налоговой задолженности.

В-четвертых, у вас возникнет переплата по налогу, возвращать которую придется в течение месяца, а на практике иногда и дольше. При этом возвращать придется отдельно переплату по налогу и отдельно начисленные пени и штрафы.

Совет - будьте предельно внимательны при указании ОКТМО в платежке. А допустив ошибку, постарайтесь как можно скорее написать заявление на уточнение платежа в налоговую инспекцию, дабы не запустить описанный в статье алгоритм проблем.

Читайте в бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В ноябре 2019г. сменили адрес . У фирмы была смена адреса регистрации в течении года (естественно , не 1 января же), в том же районе , теперь другой ОКТМО . Возникли интересные проблемы :

Налоги и взносы разошлись теперь по разным ОКТМО:

40319000 - старый

40313000 - новый

Причем на старом 40319000 остались висеть переплаченные налоги и недоплаченные. А также переплаченные и недоплаченные пени.

А дело теперь происходит в марте 2020г.

Сначала проплачиваем неоплаченные налоги и пени по старому ОКТМО, чтобы не поиметь проблем в виде блокировки банковского счета.

Заказываем через СБИС Выписку операций по расчету с бюджетом за 2019 и начало 2020г.

А дальше подождем увидим.

Идем на nalog.ru и скачиваем сверку по налоговым обязательствам . Это на закладке "Сведения о расчетах с бюджетом" / "Обязательства по страховым и налоговым сборам" . Запросить файл "Список налоговых обязательств". Не забываем поставить галочку "С суммой задолженности и переплаты".

Видим переплату на старом ОКТМО НДФЛ 7800 плюс пени 1297,44.

Идем на nalog.ru и пробуем составить заявление на зачет переплат со старого ОКТМО по НДФЛ на новый.

Отфильтровываем по КБК НДФЛ :

К сожалению не видны колонки справа , к ним надо прокрутить ползунок:

Видим , что по Сумма, возможная к включению в заявление о зачете/возврате у на гораздо больше сумм предлагаемых к зачету (там много строк).

Что делать? Где тут наши переплаченные НДФЛ 7800р?

Не надо паниковать : смотрим внимательно и отфильтровываем пени и по новому ОКТМО суммы и о чудо 1963 +1911+ 1963 + 1963 = получаем 7800! Эврика теперь можно смело идти дальше.

Выбираем первый попавшийся 1911р. со старым ОКТМО , щелкаем мышкой на этой строчке появляется "Сформировать заявление о зачете/ возврате" , кликаем на нем и идем дальше.

Далее открывается окно , где выбираем закладку "На зачет в счет предстоящих платежей", отфильтровываем по статусу плательщика 02 (так удобнее для НДФЛ) , жмем Применить, и выбираем на какой ОКТМО переносим сумму.

В самом конце видим такое окно :

На первый раз лучше остановится и посмотреть , как далее распределятся суммы.

Некоторые промежуточные выводы

В файле , который мы предварительно скачали , со сверкой с бюджетом есть только две строчки с новым ОКТМО 40313000. А где остальные, ведь мы перешли на новый адрес 2019-11 , а сейчас 2020-03. С 2019-11 все декларации и налоги платили (по закону) с новым ОКТМО.

И тут похоже приходим осознание, что эти декларации и оплаты еще где-то в пути ! А это немало почти 4 месяца!

И тут еще один нюанс : похоже пока строчка с новым ОКТМО НЕ появится , на него зачет сделать не удастся.

На следующий день приходит на email "Информационное сообщение при изменении статуса запроса/документа(ов)", где переходим по ссылке

https://lkul.nalog.ru/docflow/prepare/ и видим примерно следующее:

По одной фирме суммы зачлись уже 30.03.2020г. (в течении 3 рабочих дней) можно увидеть результат взаимозачета.

А под другой фирме прошло уже более недели и ничего не изменилось (сейчас 04.04.2020) :

Как-то время проходит быстро и вернулись посмотреть что изменилось только в июле . Заходим и смотрим ответы на заявления о зачете :

Тут фишка в том , что для просмотра надо подписать квитанцию о приеме. Псле этого документ похоже исчезает из списка , поэтому лучше его сразу сохранить где-нибудь.

Надо понимать , что если прошло более 3 лет , то зачесть суммы уже не получится . Как они определяют , что прошло 3 года и где это посмотреть?

Также интересен вердикт : Причина отказа в зачете (возврате) : пп уточнено . Это кстати , не отказ , а похоже вы уже посылали заявление на уточнение. Или налоговая мама соизволила наконец-то догадаться , что один ОКТМО перешел в другой и они перекинули все суммы со старого автоматически в какой-то момент.

В какой-то момент мы видим такую картину , что задолженности почти все ушли на старом ОКТМО (40315000), а переплаты остались. Претензий у налоговой вроде быть не должно.

Не понятно почему по ОКТМО 40313000 показываются суммы только НДФЛ и УСН , а где взносы все? Или так и должно быть?

ОКТМО — Общероссийский классификатор объектов административно-территориального деления.

| Том | Наименование | Код ОКАТО |

|---|---|---|

| Том 1 | Центральный федеральный округ | |

| Том 2 | Северо-Западный федеральный округ | |

| Том 3 | Южный федеральный округ | |

| Том 4 | Северо-Кавказский федеральный округ | |

| Том 5 | Приволжский федеральный округ | |

| Том 6 | Уральский федеральный округ | |

| Том 7 | Сибирский федеральный округ | |

| Том 8 | Дальневосточный федеральный округ |

| Для справки | |

|---|---|

| Аббревиатура | ОКТМО |

| Обозначение | ОК 033-2013 |

| Введение | 01.01.2014 (Приказ Росстандарта от 14.06.2013 № 159-ст) |

| По-английски | Russian Classification of Territories of Municipal Formations |

Как узнать ОКТМО

Есть несколько вариантов для того, чтобы правильно определить актуальный код ОКТМО. Самый простой:

Заходим на сервис официального сайта ФНС, для чего нажимаем СЮДА

Там можно ввести свой ОКАТО, нажать «Найти» и система сразу же выдаст искомый код. Однако, зачастую, человек, ищущий ОКТМО также понятия не имеет о своём ОКАТО. Лично я — один из таких. Если вы — тоже, идём ниже.

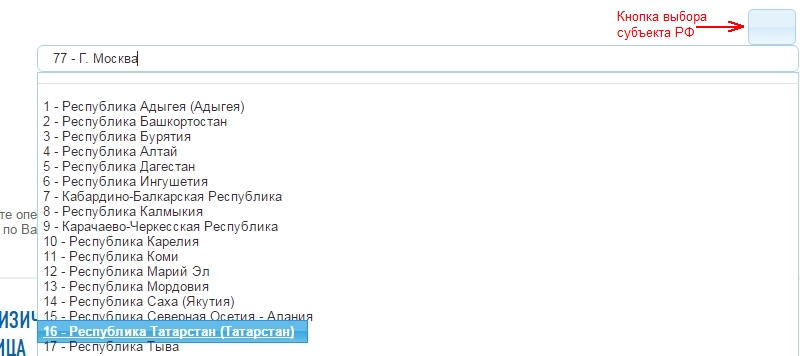

В поле «Субъект РФ» находим свой. В примере — Республика Татарстан.

Проще всего ориентироваться по номеру региона (скорее всего он обозначен на вашем автомобиле рядом с флагом РФ). Чтобы приступить к выбору региона, нужно нажать на эту симпатичную кнопку, на которую указывает красная стрелка:

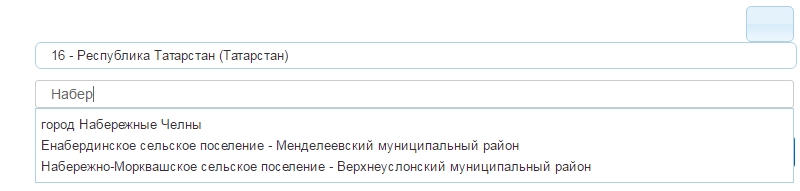

Выбрали? Отлично. Теперь в поле «Муниципальное образование» вписываем не свой адрес регистрации или жительства! А город или место поселения. Наш пример — Набережные Челны. Просто начинаем набирать, сервис сам предложить выбрать из списка.

Внимание! Выбрать из предложенного списка — в данном случае необходимость! Если вы вбиваете свой населённый пункт и система не предлагает вам выбора в автоматическом списке — ОКТМО вы не узнаете, или узнаете неверно.

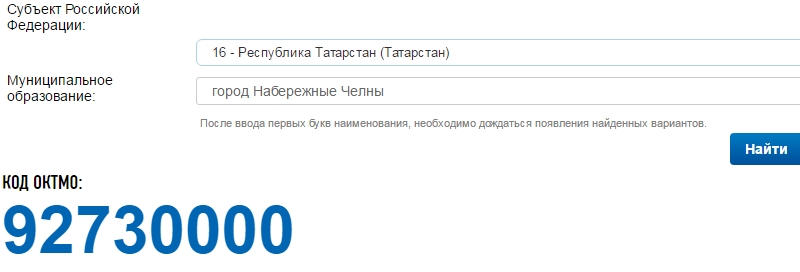

Далее нажимаем кнопку «Найти» и получаем свой ОКТМО:

Про то, как можно сделать запрос в местные территориальные органы о предоставлении информации о своём ОКТМО, мы тут речь вести не будем. По изложенной выше схеме это информация добывается в стократ проще, чем работа с любыми официальными запросы в разные ведомства.

Был ОКАТО, стал ОКТМО

Вплоть до 2014 года предпринимателям нужно было в финансовых документах и налоговой отчетности проставлять особый код – ОКАТО. Под ним подразумевался шифр определенной местности из Общероссийского классификатора объектов административно-территориального деления. Последовательность цифр вместо указания адреса, часто длинного и состоящего из нескольких слов, включающих область, район и т.д., существенно облегчает автоматизированный учет, скорость обработки данных и точность их группировки.

Для того, чтобы проставить правильный код ОКАТО в соответствующем поле платежного поручения или в тексте декларации, нужно было знать:

- к какому населенному пункту относится муниципальное образование, где проживает предприниматель или зарегистрирована организация;

- какое отделение налоговой инспекции ответственно за вашу предпринимательскую деятельность (для деклараций);

- куда адресовано платежное поручение или финансовый документ (для заполнения платежек).

ВАЖНО! 2014 год считался «переходным» с ОКАТО на ОКТМО. В соответствующей документации код ОКАТО, указанный вместо требуемого ОКТМО, не делал платеж «непроходным», федеральное казначейство автоматически переводило один код в другой. Но с 2015 года такие мягкие меры закончились, и нужно побеспокоиться о верном указании в соответствующем поле шифра ОКТМО.

Из чего состоит код ОКТМО

Росстандарт издал приказ № 159-ст ОК 003-2013 об утверждении классификатора ОКТМО 14 июня 2013 года, он вступил в силу с началом 2014 года и действует по сей день. Именно с 1 января 2014 года программное обеспечение налоговой службы было перенастроено на считывание новых кодов.

Код 11-значный, предусмотрен сокращенный вариант из 8-ми цифр для федеральных городов (Москвы, Санкт-Петербурга, Севастополя), но следует помнить, что внутри этих образований есть территориальные единицы, зашифрованные также 11-ю символами. Классификатор разбит на 8 субъектов Российской Федерации (территориальных округов):

- Центральный;

- Северо-Западный;

- Северо-Кавказский;

- Уральский;

- Сибирский;

- Дальневосточный;

- Приволжский;

- Южный.

Внутри этих крупных муниципальных единиц элементы убывают по значимости: область – район – областной центр – город – село – поселок – железнодорожная станция и т.д. Каждому объекту в перечне соответствует определенная последовательность цифр.

ОБРАТИТЕ ВНИМАНИЕ! В документах нужно указывать код ОКТМО, принадлежащий именно предпринимателю по адресу его регистрации (для ИП – прописки), а не налоговой инспекции или социальному фонду.

Вписываем правильно

В платежных поручениях для ОКТМО предусмотрено специальное поле (то самое, в котором раньше размещался код ОКАТО).

Для заполнения деклараций этот код нужно вписать по 1 знаку в каждое предназначенное для этого окошечко: система распознает цифры именно так.

Здесь может возникнуть трудность, если требуется вписать код объекта Москвы или Санкт-Петербурга, состоящий из 8 цифр, ведь «окошечек» для цифр 11. Приказ ФНС РФ от 14 ноября 2013 года дает разъяснение: в таких случаях свободные клеточки нужно заполнить прочерками. Проставленные в пустых знакоместах нули могут помешать программе распознать код, а вот оставленные пустыми клеточки, скорее всего, не создадут проблем. Но лучше все же действовать в соответствии с указаниями нормативных документов.

Что будет за ошибку?

Если в платежном поручении код ОКТМО указан с ошибкой (вместо него вписан ОКАТО или допущены неточности в цифрах), то это не приведет к тому, что налоги не попадут в нужный бюджет. Ведь есть еще поля «КБК», «Назначение платежа», «Номер счета» и др. с дублирующей информацией. Поэтому ошибка в указании ОКТМО не приведет к тому, что обязанность налогоплательщика окажется неисполненной, а значит, и штрафа не последует.

Тем не менее, если ошибка была замечена, чтобы избежать недоразумений с зачислением платежей, следует подать в налоговую заявление об уточнении реквизитов. Придется пройти процедуру уточнения и совместной сверки взносов. При этом никаких пеней за просрочку не будет или их спишут, так как налог считается уплаченным на день его фактического перечисления, а не уточнения платежа.

А вот декларацию с неверным ОКТМО потребуют непременно уточнить: она будет считаться ошибочной.

Также вы можете определить код

- ОКПО

- ОКАТО

- ОКФС

- ОКТМО

- ОКОГУ

- ОКОПФ

Чтобы узнать коды статистики, введите ИНН

Организации и предприниматели обязаны уплачивать налоги и сборы. Заполняя отчетность и платежные документы, вы указываете реквизиты, среди которых код ОКТМО. В статье мы расскажем, что такое ОКТМО, каково его назначение и как узнать свой код.

Что такое ОКТМО

ОКТМО — это общероссийский классификатор территорий муниципальных образований. Классификатор состоит из 8 томов. Каждый том содержит коды для соответствующего федерального округа. На территории России множество областей, краев, республик. Они включают в себя муниципальные образования, каждому из которых присвоен свой код ОКТМО.

Для чего нужен ОКТМО

Код ОКТМО нужен государству, чтобы упростить и ускорить обработку информации о хозяйствующих субъектах, создать единую базу данных и прогнозировать развитие экономики. Кроме того, он определяет территориальную принадлежность налогоплательщика и указывает местный бюджет, в который казначейство перечислит платеж.

Предприниматели и руководители организаций должны знать свой код ОКТМО. Его нужно включать в реквизиты отчетных документов, налоговых деклараций и платежных поручений по налогам и другим обязательным платежам. Без верного ОКТМО нельзя сдать отчеты или получить налоговые вычеты.

Код присваивается не конкретной организации или ИП, а муниципальному образованию, на территории которого они зарегистрированы. Соответственно, один код может быть присвоен нескольким компаниям одновременно.

ОКТМО заменяет ОКАТО

В платежных документах обязательно указание кода. До введения ОКТМО в тех же целях применялся код ОКАТО (общероссийский классификатор объектов административно-территориального деления). Его недостаток в том, что он не указывает город, городской район или поселок в котором находится предприятие. ОКТМО уточняет эту информацию. Главное отличие кодов в принципе деления. ОКАТО зависит от субъекта РФ, а ОКТМО от муниципального образования.

До 2017 года указание кода ОКАТО вместо ОКТМО было допустимо. Теперь переходный период окончен, и неправильное заполнение реквизитов приведет к санкциям. Платежи по неправильным реквизитам попадают в категорию «невыясненных» и замедляют перераспределение средств между бюджетами.

Если вы указали неверный реквизит, то подайте заявление об уточнении платежа в ИФНС, ФСС или ПФР в зависимости от испорченного документа. На основании заявления госорганы примут решение об уточнении платежа и списании начисленных пеней.

Структура кода ОКТМО

ОКТМО включает два раздела: муниципальные образования и населенные пункты в составе муниципальных образований. Коды первого раздела состоят из восьми знаков, второго — из одиннадцати. Код содержит информацию:

- 1 и 2 знаки обозначают субъект РФ;

- 3-5 — городской округ или объединение, приравненное к нему;

- 6,7 и 8 — населенный пункт, в котором зарегестрированы организация или ИП.

Коды второго раздела включают эти 8 знаков, а 9, 10 и 11 обозначают населенный пункт внутри крупного муниципального образования. При этом значения с 001 по 049 присваиваются городам, с 051 по 099 — поселкам городского типа, а с 101 по 999 — сельским населенным пунктам. Чем крупнее населенный пункт, тем меньше знаков включает ОКТМО. Например, город Дмитров Московской области имеет код 46608000, а поселок Антропово Костромской области — 34602403101.

Как узнать код ОКТМО

Мы уже знаем, что ОКТМО необходим для заполнения множества документов, поэтому его нужно обязательно знать. Код присваивается организации и ИП автоматически налоговым органом по месту регистрации. Уведомление о присвоении кодов статистики направляют по почте.

Если вы впервые заполняете декларации и платежные документы или ваш код изменился из-за смены адреса регистрации, то появляется вопрос, как узнать свой ОКТМО.

Для этого можно подать заявление в налоговый орган по месту регистрации с просьбой сообщить присвоенный код в письменном виде, ответ вы получите в течение 5 дней. Можно обратиться в налоговую по горячей линии, если повезет, вам подскажут нужный код, но скорее всего вам предложат воспользоваться сайтом ФНС и проконсультируют.

При непосредственном контакте с налоговой, возникают временные задержки. Проще и быстрее воспользоваться интернетом. В сети множество ресурсов, которые предлагают узнать коды статистики, но для получения достоверной информации обращайтесь к официальным источникам.

Узнать код ОКТМО онлайн

Узнать код по ОКАТО можно на сайте ФНС или kod-oktmo.ru. Код ОКТМО заменил ранее используемый ОКАТО. Зная свой старый код, вы без труда сможете узнать новый.

Для этого на сайте https://www.nalog.ru перейдите в раздел “Электронные сервисы” и выберите «Узнай ОКТМО». Укажите в поле свой ОКАТО или введите наименование муниципального образования и нажмите кнопку найти. В окне «Код ОКТМО» появится нужный код. Аналогичная информация понадобится на сайте http://kod-oktmo.ru/.

На официальном портале МинФина представлена таблица соответствия кодов ОКАТО и ОКТМО со всеми изменениями https://www.minfin.ru/ru/ismf/eiasmfrf/.

Узнать код по адресу регистрации. Для ИП и физлиц понадобится адрес прописки, для организаций — адрес регистрации компании. Узнать код по адресу также можно на сайте ФНС и портале http://kod-oktmo.ru/. Если в сервисе «Узнай ОКТМО» вы не смогли получить код, то инспекторы рекомендуют воспользоваться http://fias.nalog.ru/ Федеральной информационной адресной системой. Для этого поставьте галочку в поле муниципальное деление и выберите расширенный поиск. Заполните все известные данные и нажмите кнопку “Найти”.

Узнать ОКТМО организации или ИП по ИНН может потребоваться, если кроме этого реквизита вам ничего не известно. Для этого используйте сервис Росстата — http://statreg.gks.ru/. Перейдя на страницу, выберите тип формируемого уведомления и укажите один из реквизитов: ИНН, ОГРН или ОКПО.

Найдите нужный филиал в предложенном списке и выберите «Коды ОК ТЭИ». Для вас будет сформировано уведомление, которое отправляется Росстатом при регистрации организации. Оно содержит коды статистики, в том числе ОКТМО.

Автор статьи: Елизавета Кобрина

При поиске кодов статистики используйте только надежные источники. Облачный сервис Контур.Бухгалтерия поможет формировать платежные документы и отчеты. ОКТМО и другие реквизиты заполняются автоматически. Новым пользователям доступно 14 дней бесплатной работы с сервисом для ознакомления. Ведите учет, формируйте отчетность и начисляйте зарплату сотрудникам вместе с нами.

С 1 января 2020 года упростилось администрирование НДФЛ для организаций с обособленными подразделениями. Порядок уплаты налога и сдачи отчётности максимально приблизили к тому, что установлен для налога на прибыль. Разберёмся, кто и как может воспользоваться новшествами.

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2020 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. 54 ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. 11 НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у компании только одна «обособка» с тем же ОКТМО, что «голова», перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

|---|---|---|

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Схожий алгоритм законодатели попытались зафиксировать и в части отчётности. С 2020 года компании с обособленными подразделениями могут сдавать справки 2-НДФЛ и расчёты 6-НДФЛ централизованно через головную организацию или через ответственное обособленное подразделение (п. 2 ст. 230 НК РФ).

Ограничения здесь те же самые: все подразделения, за которые отчетность сдается по принципу «одного окна», должны иметь одинаковый ОКТМО, т. е. находиться в одном муниципальном образовании. При этом если «обособки» находятся в том же муниципалитете, что и головная организация, то отчётность можно сдавать только через центральный офис. Назначить ответственное ОП в таком случае нельзя.

Причем здесь законодатели допустили ту же недоработку: в НК речь идет исключительно об организациях с несколькими обособленными подразделениями. Но эту оплошность ФНС России исправила уже упоминавшимся письмом от 15.11.2019 № БС-4-11/23247, указав, что компании с одной «обособкой» тоже могут сдавать отчётность централизованно через головной офис, если находятся в одном с ним муниципалитете.

Один расчёт или несколько?

Непосредственно из текста НК неясно, как подавать централизованную отчетность (п. 2 ст. 230 НК РФ). Нужно ли на каждое подразделение сдавать свой расчёт или всю информацию включать в единый документ?

Эти моменты специалисты ФНС или Минфина тоже пока не прояснили. Из писем ФНС можно сделать вывод, что подавать нужно один документ со сведениями обо всех доходах, которые выплатили «подведомственные» подразделения (см. письма от 27.12.2019 № БС-4-11/27059@, от 11.12.2019 № БС-4-11/25485@ и от 10.12.2019 № БС-4-11/25356@).

Это согласуется со ст. 230 НК РФ, где слова «расчёт» и «документ» используются в единственном числе. И, на первый взгляд, не противоречит Порядку заполнения 6-НДФЛ, где есть требование «разбивать» данные исключительно по ОКТМО (п. 1.10 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). А раз у всех «подведомственных» подразделений ОКТМО один, то можно заполнить и один расчёт 6-НДФЛ. Это с одной стороны.

С другой стороны, в п. 2.2 Порядка говорится: если расчёт заполняет организация с обособленными подразделениями, то на титульном листе указывается КПП по месту учёта организации по месту нахождения её ОП.

Получается, что указать на едином расчёте КПП ответственной «обособки» или «головы» при действующем Порядке заполнения невозможно. Придётся оформлять несколько комплектов расчёта.

Это противоречие ФНС попыталась устранить, отметив, что расчёт надо заполнять один — по ОКТМО, а в поле КПП указывать код по месту учёта ответственной «обособки» (письмо ФНС от 25.12.2019 № БС-4-11/26751@). Но это решает проблему лишь частично, т.к. не оговаривает ситуацию, когда расчёт за подразделения подаёт головная организация из того же муниципалитета. Будем надеяться, что и в этой части ФНС пойдет навстречу налоговым агентам, разрешив формировать единый расчёт с указанием КПП центрального офиса.

Учитывать ли договоры ГПХ?

Есть и ещё одна недоработка: устанавливая принцип «одного окна» для расчёта 6-НДФЛ, законодатель почему-то указал только на доходы работников подразделений. Тогда как по общему правилу в него включаются также данные о доходах по договорам ГПХ.

По этому поводу пока нет никаких, даже косвенных разъяснений. В своих письмах ФНС цитирует п. 2 ст. 230 НК РФ как есть, упоминая только про работников. В то же время в Порядке заполнения 6-НДФЛ не говорится, что нужно заполнять отдельный расчёт по выплатам ГПХ. Поэтому полагаем, что в «централизованный» 6-НДФЛ можно включать не только выплаты в пользу работников, но и доходы по договорам ГПХ.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Что касается сроков подачи уведомления о переходе на централизованную уплату НДФЛ, то НК предписывает это делать до 1 января очередного года (п. 2 ст. 230 НК РФ). Но поскольку 1 января — всегда выходной день, то крайний срок переносится на первый рабочий день года (п. 7 ст. 6.1 НК РФ). А в отношении 2020 года это можно было сделать аж до конца января (письмо ФНС России от 25.12.2019 № БС-4-11/26740). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/622@.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: