Раскладочные и количественные налоги

Опубликовано: 24.07.2024

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

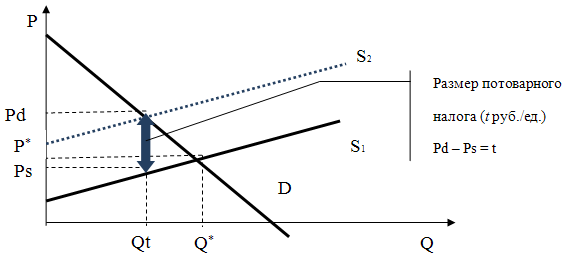

9.5.1. Последствия применения потоварного налога

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

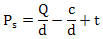

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Государство на законодательном уровне вменяет предпринимателям в обязанность отчислять часть доходов от их деятельности в бюджет того или иного уровня на обеспечение различных государственных нужд. Налоги и сборы касаются каждого бизнесмена, заставляя корпеть над отчетностью и расставаться с частью прибыли. И тот, и другой фискальный платеж закреплен в законодательстве.

В чем же разница между этими видами отчислений? Где она зафиксирована? В чем проявляется для предпринимателя? Рассматриваем все тонкости, касающиеся налогов и сборов в российском законодательстве.

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации.

В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, могут быть решены на уровнях региональных или местных властей. Это значит, что на той или иной территории могут быть приняты собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом Налоговом Кодексе выписываются основные нормы, а местные законы их конкретизируют.

Таким образом, любой вид отчислений может быть отнесен к одной из трех категорий:

- федеральный налог или сбор;

- региональный;

- местный.

ВАЖНО! Если законодательство вводит новый вид налога или сбора, он будет отнесен к одному из этих трех типов, отсюда станет ясно, кто сможет вносить изменения в налоговые ставки, отчетные периоды, сроки уплаты и другие конкретные моменты, касающиеся формирования платежа.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Виды и примеры налогов и сборов

- Если делить налоги по месту их конкретизации, то можно выделить:

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

региональные – налог на имущество фирм и т.д.; - местные – налог на имущество физлиц, на рекламу, земельный и др.

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

- Беря во внимание способ взимания, разделяют:

- прямые налоги – связанные с получением дохода и других выгод, в том числе предполагаемых;

- косвенные – зависят от расходования тех или иных благ (налоги на расходы), связаны с реализацией товаров, услуг, работ, например, налог с продаж, сбор за недропользование и пр.

- По принципу пополнения того или иного бюджета:

- закрепленные (пополняющие только федеральный бюджет) – например, таможенные сборы;

- регулирующие – распределяются между бюджетами разных уровней для недопущения дефицита.

- По субъекту платы:

- запланирован для оплаты только физическими лицами;

- платят исключительно организации (юридические лица);

- предназначен одновременно для представителей обеих организационно-правовых форм.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

2015-04-17

3746

![]()

![]()

1. прямые – косвенные

Подоходно-поимущественные (прямые) взимаются в процессе приобретения и накопления материальных благ, а налоги на потребление (косвенные) - в процессе их расходования. Прямые: подоходный налог, налог на имущество, налог на прибыль предприятий, налог на добычу полезных ископаемых и т.д. Косвенные: акцизы, налог на добавленную стоимость, таможенные пошлины.

Подоходно-поимущественные налоги в свою очередь делятся на личные и реальные.

Личные налоги уплачиваются с действительно полученного налогоплательщиком дохода (прибыли). Так, предприятия уплачивают налог с суммы прибыли, подсчитанной на основе полученной выручки и произведенных расходов. Эти налоги учитывают фактическую платежеспособность налогоплательщика.

Реальными налогами облагается не действительный, а предполагаемый средний доход налогоплательщика, получаемый в данных экономических условиях оттого или иного предмета налогообложения (недвижимой собственности, денежного капитала и т.п.). Реальными налогами облагается прежде всего имущество (пр. земельный налог). Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать правильность объявленного плательщиком дохода. Например, сложно проконтролировать водителя такси. В таких ситуациях установление платы за патент на перевозку людей в размере налога с предполагаемого дохода облегчит техническую сторону налогообложения.

Другой причиной взимания реальных налогов является стремление уравнять лиц, использующих имущество производительно и непроизводительно. Налогообложение доходов освободило бы от налогов лиц, использующих имущество, например земельный участок, только для отдыха.

2.Раскладочные и количественные налоги

Раскладочные (репартиционные) налоги широко применялись на ранней стадии развития налогообложения. Суммы расхода распределялись между налогоплательщиками – на каждого налогоплательщика приходилась определенная сумма налога.В настоящее время раскладочные налоги используются редко, в основном в местном налогообложении. Например, размер местного целевого сбора на благоустройство территории и другие цели вполне может быть определен по раскладочной системе исходя из конкретной потребности и числа жителей.

При установлении количественных (долевых, квотативных) налогов, в противоположность раскладочным, исходят не из потребности покрытия расхода, а из возможности налогоплательщика заплатить налог. Эти налоги непосредственно или косвенно учитывают имущественное состояние (доходность) налогоплательщика.

3. Закрепленные и регулирующие налоги

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов – федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. В качестве регулирующих федеральных налогов, например, используются акцизы, налог на добавленную стоимость, налог на прибыль предприятий.

4. Государственные и местные налоги (по степени компетенции органов власти различных уровней по установлению и введению налогов).

Установление и введение федеральных налогов осуществляется решением высшего представительного органа государства. Они обязательны к уплате на всей территории РФ. Эти налоги поступают не только в федеральный бюджет – они могут зачисляться в бюджеты различных уровней.

Региональными признаются налоги, которые вводятся на территории соответствующего субъекта Федерации законом субъекта. Это не означает, что субъекты Федерации свободны в определении условий взимания региональных налогов. НК РФ определяет, что, устанавливая региональный налог, представительные органы власти субъектов Федерации определяют налоговые льготы, ставку (в пределах, установленных Кодексом), порядок и сроки уплаты налога, форму отчетности. Иные элементы налогообложения устанавливаются Налоговым кодексом Российской Федерации, т.е. на федеральном уровне (п. 3 ст. 12 части первой НКРФ).

Местные налоги устанавливаются и вводятся нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. В исключение из этого правила в городах федерального значения – Москве и Санкт-Петербурге – местные налоги устанавливаются и вводятся законами этих субъектов Федерации.

Устанавливая местный налог, соответствующий представительный орган вправе определить те же элементы юридического состава налога, что перечислены выше для региональных налогов. Ряд существенных элементов состава местных налогов также устанавливает федеральный законодатель (п. 4 ст. 12 части первой НК РФ).

Поступления от региональных налогов могут распределяться между бюджетом субъекта Федерации и местными бюджетами. Местные налоги зачисляются в соответствующие местные бюджеты.

Таким образом, бюджет (фонд), в который зачисляется конкретный налог, не является критерием для отнесения налога к категории федеральных, региональных или местных налогов. Таким образом, к налогам субъектов Федерации и местным налогам можно отнести только те налоги, взимание которых невозможно без принятия субъектом Федерации или органом местного самоуправления соответствующего нормативного правового акта.

5. Общие и целевые налоги

Налоги, не предназначенные для финансирования конкретного расхода, называют общими. Но в ряде случаев представляется целесообразным введение целевых налогов, собираемых для финансирования конкретных расходов бюджета.

Во-первых, с психологической точки зрения налогоплательщик с большей готовностью уплачивает налог, в пользе которого он уверен. Так, налог с владельцев автотранспортных средств в Москве имел целевую направленность на реконструкцию кольцевой автодороги.

Во-вторых, эти налоги могут вводиться для придания большей независимости конкретному государственному органу.

В-третьих, целевой характер налога может оправдываться тем, что необходимость затрат вызвана получением определенных доходов. Так, добыча полезных ископаемых вызывает необходимость проведения природно-восстановительных работ, работ по разведке новых месторождений. Поэтому пользователи недр уплачивают целевой налог на восстановление минерально-сырьевой базы.

Но! Установление целевых налогов должно быть обусловлено конституционно значимыми целями. Для введения целевого налога следует обосновать с конституционных позиций необходимость финансирования того или иного расхода именно за счет целевых поступлений. Целевые налоги предназначаются непосредственно для покрытия определенных расходов. Поэтому установление целевого налога требует особого механизма обособления поступающих средств. Для этого учреждаются дополнительный бюджет и специальные счета учета сумм налога.

6. Регулярные и разовые налоги

Регулярные (систематические, текущие) налоги взимаются с определенной периодичностью в течение всего времени владения имуществом либо занятия плательщиком каким-либо видом деятельности, приносящей доход. Например, подоходный налог с физических лиц и земельный налог взимаются ежегодно, налог на добавленную стоимость – помесячно или поквартально.

Уплата разовых налогов связывается с событиями, не образующими системы. Например, уплата таможенной пошлины зависит от факта импорта или экспорта товара. Для конкретного плательщика экспортно-импортная операция может иметь непостоянный, случайный характер.

7. Резиденские налоги и территориальные

Суть различия состоит в том, что в резидентских налогах субъект определяет объект налога, а в территориальных – наоборот.

§ 7. Виды налогов. Механизм налогообложения.

Виды налогов. Налоги бывают прямые и косвенные, государственные и местные, устанавливаемые региональными властями и органами.

Для налоговой системы страны с развитой рыночной экономикой характерны следующие признаки:

• прогрессивный дифференцированный характер налогообложения;

• частые изменения ставок налогообложения в зависимости от экономических условий, складывающихся в стране;

• определение начальных сумм, не облагаемых налогом.

Всё это делает налоговую систему гибкой, способствует её дифференцированному использованию.

К налогам относят, например, подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование.

Подоходный налог взимается с физических лиц. Им облагаются все доходы граждан, в том числе и выигрыши в лотерею. Налогом на прибыль предприятия облагается его чистая прибыль за определённый календарный период. Взимание подоходного налога происходит посредством заполнения налогоплательщиком декларации о доходах при условии наличия у налогоплательщика нескольких источников доходов, включая предпринимательскую деятельность. В настоящее время в России ставка подоходного налога является фиксированной и составляет 13%. С 2009 г. налог на прибыль организаций составляет 20% (однако его реальный расчёт – очень сложная бухгалтерская процедура). Во многих странах мира налоги имеют прогрессивные ставки – чем больше доход, тем больше ставка налога. Такая налоговая политика имеет социальную составляющую, так как позволяет немного сократить разрыв в доходах бедных и богатых.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют реальные прямые налоги, которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налоги на имущество, в том числе с владельцев автотранспортных средств, земельный налог); личные прямые налоги, которые уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность (подоходный налог, налог на прибыль, налог на наследство и дарение и т.п.).

Косвенные налоги взимаются через цену товара и вытекают из хозяйственных актов и оборотов, финансовых операций (акциз, НДС, таможенная пошлина, налог с оборота). Они распространяются на широкий круг торговых, производственных и иных организаций и даже физических лиц. Во многих странах мира применяется налог с продаж, который взимается с любой покупки. Основная цель косвенных налогов – увеличение доходов государственного и местного бюджета. Так, в российском бюджете основную доходную статью составляют не прямые налоги, а косвенные, в частности таможенные сборы и пошлины. Таможенные сборы – это форма косвенного налога, которым облагаются определённые группы людей и организации, в основном фирмы, осуществляющие экспортно-импортные операции.

Акциз – налог, взимаемый с покупателя при приобретении некоторых видов товаров и устанавливаемый обычно в процентах к цене этого товара. Например, акцизом в России облагаются табачные и винно-водочные изделия.

В России действует около 40 различных налогов. Их использование регулируется специальными законами, в частности Налоговым кодексом. Некоторые налоги являются целевыми и связаны с конкретным направлением государственных расходов – это налог на воспроизводство минерально-сырьевой базы и дорожный налог в Дорожный фонд. Первый необходим для финансирования деятельности геологов и буровиков, ведущих разведочные подготовительные работы к промышленному использованию новых месторождений полезных ископаемых, а второй – для финансирования ремонта и строительства федеральных дорог.

По своему экономическому содержанию близка к налогам пошлина – плата, взимаемая государством с юридических и физических лиц за оказание им определённого вида услуг. Государство установило пошлины за следующие виды услуг:

• оформление свидетельств о браке и рождении детей;

• выполнение процедуры расторжения брака;

• подтверждение права на получение наследства;

• принятие жалобы к рассмотрению в суде;

• выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

На рисунке 1 представлена схема налоговой системы России. В России действуют следующие налоги: федеральные, региональные и местные. Наиболее крупные и значимые источники налоговых доходов (налог на доходы физических лиц (НДФЛ), налог на прибыль, акцизы и др.) распределяются между бюджетами различных уровней: федеральными, региональными, местными (городов и сельских поселений).

Рис. 1. Налоговая система в России.

Примеры федеральных налогов:

• налог на доходы физических лиц;

• налог на операции с ценными бумагами;

• платежи за пользование природными ресурсами;

• платежи за право пользования объектами животного мира и водными биологическими ресурсами, за загрязнение окружающей среды, за пользование водными объектами;

• налог на прибыль организаций;

• налоги, служащие источником образования дорожных фондов (налог на использование автомобильных дорог);

• налог с владельцев транспортных средств;

• налог с имущества, переходящего в порядке наследования и дарения;

• сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

• налог на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте;

• налог на игорный бизнес;

• сборы за выдачу лицензий и право на производство и оборот этилового спирта, спиртосодержащей и алкогольной продукции;

• налог на добычу полезных ископаемых;

• налог на добавленную стоимость (НДС);

Примеры региональных налогов:

• налог на имущество предприятий;

• сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

• единый налог на вменённый доход для определённых видов деятельности.

Примеры местных налогов:

• налог на имущество физических лиц;

• регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

• налог на строительство объектов производственного назначения в курортной зоне;

• сбор за право торговли;

• целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования и другие цели;

• налог на рекламу;

• налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров;

• сбор с владельцев собак;

• лицензионный сбор за право торговли винно-водочными изделиями;

• лицензионный сбор за право проведения местных аукционов и лотерей;

• сбор за выдачу ордера на квартиру;

• сбор за парковку автотранспорта;

• сбор за право использования местной символики;

• сбор за участие в бегах на ипподромах;

• сбор за выигрыш на бегах;

• сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

• сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами;

• сбор за право проведения кино- и телесъёмок;

• сбор за уборку территорий населённых пунктов;

• сбор за открытие игорного бизнеса.

Механизм налогообложения. В основе механизма налогообложения лежат ставки налогов, из которых рассчитываются денежные суммы, подлежащие уплате домохозяйствами или организациями в доход государства.

Ставка налога – это величина платы, которую налогоплательщик должен внести в доход государства в расчёте на единицу налогообложения. Ставка налога определяется как абсолютная сумма платежа либо как доля от стоимости того, к чему привязан данный налог (например, доходы или стоимость имущества). При этом всегда спорным является вопрос о количественной величине этой ставки (должна она быть единой или меняться по какой-то схеме).

В мировой практике существуют три разные системы налоговых ставок: прогрессивная, пропорциональная, регрессивная.

В прогрессивной системе ставка налога возрастает по мере роста величины облагаемого дохода или стоимости имущества. Применение такой системы означает, что богатые граждане платят в виде налогов бо́льшую долю своих доходов, чем менее состоятельные.

Пропорциональная система характеризуется равной для каждого плательщика ставкой налогообложения. С ростом налоговой базы сумма налога возрастает пропорционально. Такое налогообложение применяется в России.

В регрессивной системе предусмотрено снижение ставки обложения по мере роста абсолютной величины облагаемого дохода и имущества.

Размер налоговых изъятий постоянно является предметом дискуссии. Очевидно, чем большую долю личных доходов физических лиц и фирм правительство концентрирует в своих руках, тем больше возможностей имеется для решения социальных и иных задач общества. Однако чем слабее налоговый гнёт на экономику, тем динамичнее происходит её рост и развитие. В результате рациональная система налогов формируется как компромисс между интересами различных групп общества с учётом региональных интересов, твёрдых и однозначных правил построения налоговых систем. При этом очень много зависит от правительства и конкретных людей, которые в нём работают, их знаний и опыта, их честности и стремления к справедливости.

Налоговые льготы выражаются в частичном или полном освобождении определённых физических и юридических лиц от уплаты налогов. Такие льготы устанавливаются, например, для инвалидов, пенсионеров, образовательных учреждений, предприятий и предпринимателей малого бизнеса и др. Налоговые льготы связаны с приоритетами правительства (развитие инновационных технологий, модернизация производства и др.). Налоговые льготы улучшают экономическую ситуацию в регионе и стране.

Налоговые льготы имеются практически в каждой развитой стране. Например, в России их десятки, а в США – более 100, в Великобритании – около 80, во Франции – более 70, в Швеции – около 90 и т.д.

Налоговые льготы могут иметь форму налоговых кредитов – вычетов из величины начальных налогов. Например, во многих странах от налогообложения освобождается часть доли прироста затрат на развитие научно-исследовательских и опытно-конструкторских работ. Льготы часто устанавливаются в сфере амортизационных отчислений, тем самым стимулируется покупка нового оборудования или замена старого.

Часто используется метод отсрочки уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, а в третий год налогом облагается только 25% прибыли. Вся прибыль облагается налогом с шестого года деятельности компании.

В развитых странах мира применяется дифференцированный подход в начислении налогов: чем выше доходы, тем больше выплачивается налогов. Каждая страна при этом имеет свой верхний предел налогообложения: самый высокий (45%) установлен в Швеции, 22% – в США и 5% – в государстве Монако. В России применяется так называемая «плоская шкала» в размере 13% на заработную плату, пенсии, доходы и прибыли. Такой подход лишает государство важнейшей функции перераспределительного механизма, который в развитых странах во многом сглаживает социальный разрыв между богатыми и бедными.

2.1. Прямые и косвенные налоги

Возможны различные виды налогов в зависимости от основания, заложенного в их сравнение (схема 1-6).

Выделяют налоги подоходно-поимущественные (прямые) и налоги на потребление (косвенные). Первые взимаются в процессе приобретения и накопления материальных благ, вторые — в процессе их расходования. Так, подоходный налог взимается при получении дохода; налог на имущество уплачивают собственники определенных видов имущества (сбережений). Это — примеры прямых налогов. Акцизы, налог на добавленную стоимость, таможенные пошлины, хотя и по-разному поступают в бюджет, в конечном итоге оплачиваются потребителем товаров, в стоимость которых включаются эти налоги. Это — примеры косвенных налогов (схема 1-7).

Подоходно-поимущественные налоги в свою очередь делятся на личные и реальные.

Личные налоги уплачиваются с действительно полученного налогоплательщиком дохода (прибыли). Так, предприятия уплачивают налог с суммы прибыли, подсчитанной на основе полученной выручки и произведенных расходов. Эти налоги учитывают фактическую платежеспособность налогоплательщика.

Реальными налогами облагается не действительный, а предполагаемый средний доход налогоплательщика, получаемый в данных экономических условиях от того или иного предмета налогообложения (недвижимой собственности, денежного капитала и т.п.). Реальными налогами облагается прежде всего имущество, отсюда и их название (геа1 (англ.) — имущество). Во многих случаях невозможно определить доход, который получен от имущества либо вида деятельности, или проконтролировать правильность объявленного плательщиком дохода. Например, сложно проконтролировать водителя такси. В таких ситуациях установление платы за патент на перевозку людей в размере налога с предполагаемого дохода облегчит техническую сторону налогообложения.

Другой причиной взимания реальных налогов является стремление уравнять лиц, использующих имущество производительно и непроизводительно. Налогообложение доходов освободило бы от налогов лиц, использующих имущество, например земельный участок, только для отдыха.

Примером реального налога является единый налог на вмененный доход 1 . Этим налогом облагается потенциально возможный валовой доход плательщика за вычетом потенциально необходимых затрат, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода, на основе данных статистических и иных исследований, независимых оценок и т.п. Плательщиками налога являются, как правило, субъекты малого и среднего бизнеса — физические и юридические лица, ведущие предпринимательскую деятельность по оказанию услуг, при оплате которых преимущественно используются наличные деньги (бытовые услуги, розничная торговля и др.). Размер вмененного дохода устанавливается законодательными актами субъектов Федерации с учетом методик, рекомендуемых Правительством РФ.

1 Федеральный закон от 31 июля 1998 г. Nг 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности»// Собрание законодательства Российской Федерации,— 1998.— № 31.— Ст. 3826 (с изменениями и дополнениями).

* Рассчитано в соответствии с Законом РФ от 31 декабря 1999 г. «О федеральном бюджете на 2000 год».

Налог на вмененный доход назван единым, поскольку его уплата освобождает плательщика от уплаты ряда других налогов (прежде всего — подоходного, налога на прибыль, платежей в социальные фонды). При этом Законом установлен исчерпывающий перечень налогов, на которые это правило не распространяется.

Реальные налоги учитывают потенциальные результаты деятельности налогоплательщика с большей или меньшей точностью.

Так, налог на игорный бизнес 1 введен, как и налог на вмененный доход, потому что значительная часть доходов игорного бизнеса не предъявляется к налогообложению, не учитывается при расчете налога на доход (прибыль). Поэтому законодатель установил налог в твердом размере на каждый игровой стол, игровой автомат, кассу тотализатора или букмекерской конторы. Однако если налог на вмененный доход ориентирован на учет ряда факторов, существенных для определения потенциального дохода, то налог на игорный бизнес взимается по ставке, единой для всех игорных заведений, расположенных на территории субъекта Федерации. Можно было бы сделать вывод, что данный платеж фактически является сбором за право занятия игорным бизнесом, а не налогом. Однако уплата налога на игорный бизнес заменяет ранее взимавшийся налог на доходы от игорного бизнеса. Поэтому по экономическому содержанию этот платеж является формой налогообложения доходов предприятий игорного бизнеса.

1 Федеральный закон от 31 июля 1998 г. № 142-ФЗ «О налоге на игорный бизнес»// Собрание законодательства Российской Федерации.—1998— № 31.— Ст. 3820.

Кроме деления подоходно-поимущественных налогов на личные и реальные, может быть предложена и другая система. Так, И.М. Кулишер в приводимой схеме удачно демонстрирует все многообразие форм обложения доходов и имущества (схема 1-8) 1 .

1 Кулишер И.М. Очерки финансовой науки.— Петроград, 1919.— С. 136.

2.2. Раскладочные и количественные налоги

Раскладочные (репарационные) налоги широко применялись на ранней стадии развития налогообложения. Их размер определяли исходя из потребности совершить конкретный расход: выкупить короля из плена, построить крепостную стену и т.п. Суммы расхода распределялись между налогоплательщиками — на каждого налогоплательщика приходилась определенная сумма налога.

В настоящее время раскладочные налоги используются редко, в основном в местном налогообложении. Например, размер местного целевого сбора на благоустройство территории и другие цели вполне может быть определен по раскладочной системе исходя из конкретной потребности и числа жителей.

При установлении количественных (долевых, квотативных) налогов, в противоположность раскладочным, исходят не из потребности покрытия расхода, а из возможности налогоплательщика заплатить налог. Эти налоги непосредственно или косвенно учитывают имущественное состояние (доходность) налогоплательщика.

2.3. Закрепленные и регулирующие налоги

Закрепленными называют налоги, которые на длительный период полностью или частично закреплены как доходный источник конкретного бюджета (бюджетов). Например, таможенные пошлины, сборы и иные таможенные платежи являются доходом федерального бюджета Российской Федерации (ст. 50 Бюджетного кодекса Российской Федерации). Регулирующие доходы бюджетов — федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Нормативы отчислений могут устанавливаться и на долговременной основе (не менее чем на 3 года) (ст. 48 Бюджетного кодекса Российской Федерации). В качестве регулирующих федеральных налогов, например, используются акцизы, налог на добавленную стоимость, налог на прибыль предприятий. Распределение сумм этих налогов между различными бюджетами происходит при утверждении федерального бюджета на конкретный год.

Субъекты Федерации, принимая законы о своих бюджетах, определяют, поступления каких региональных налогов и в каких пропорциях будут зачисляться в местные бюджеты.

2.4. Государственные и местные налоги

По степени компетенции органов власти различных уровней по установлению и введению налогов выделяют государственные (федеральные и региональные) и местные налоги.

Установление и введение федеральных налогов осуществляется решением высшего представительного органа государства. Они обязательны к уплате на всей территории РФ. Эти налоги поступают не только в федеральный бюджет — они могут зачисляться в бюджеты различных уровней.

Региональными признаются налоги, которые вводятся на территории соответствующего субъекта Федерации законом субъекта. Это не означает, что субъекты Федерации свободны в определении условий взимания региональных налогов. НК РФ определяет, что, устанавливая региональный налог, представительные органы власти субъектов Федерации определяют налоговые льготы, ставку (в пределах, установленных Кодексом), порядок и сроки уплаты налога, форму отчетности. Иные элементы налогообложения устанавливаются Налоговым кодексом Российской Федерации, т.е. на федеральном уровне (п. 3 ст. 12 части первой НК РФ).

Местные налоги устанавливаются и вводятся нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. В исключение из этого правила в городах федерального значения — Москве и Санкт-Петербурге — местные налоги устанавливаются и вводятся законами этих субъектов Федерации.

Устанавливая местный налог, соответствующий представительный орган вправе определить те же элементы юридического состава налога, что перечислены выше для региональных налогов. Ряд существенных элементов состава местных налогов также устанавливает федеральный законодатель (п. 4 ст. 12 части первой НК РФ).

Поступления от региональных налогов могут распределяться между бюджетом субъекта Федерации и местными бюджетами. Местные налоги зачисляются в соответствующие местные бюджеты.

Таким образом, бюджет (фонд), в который зачисляется конкретный налог, не является критерием для отнесения налога к категории федеральных, региональных или местных налогов. Например, федеральный налог — подоходный налог с физических лиц — в большей части поступает в бюджеты территорий, на которых он был собран 1 . Зачисление федерального налога в бюджет, или иной фонд субъекта Федерации, или местный бюджет (фонд) не придает этому налогу статуса регионального или местного налога. В соответствии с Конституцией РФ (ст. 71,72,73, 123), ст. 12 части первой НК РФ проблема государственных и местных налогов является проблемой разграничения полномочий по установлению налогов. Если субъект Федерации или орган местного самоуправления не устанавливает налога, а лишь расходует собранную посредством налога сумму, налог не является региональным или местным налогом.

В ряде случаев субъектам Федерации предоставлены права по изменению условий налогообложения, установленных Федерацией, при этом пределы полномочий субъекта Федерации строго определены федеральным законодательством. Такие налоги нельзя относить к региональным.

Так, в законах РФ о ряде налогов установлены предельные ставки налогов, а субъектам Федерации предоставлено право определять свою ставку в пределах установленной. Но это право может остаться и нереализованным. В таком случае федеральный налог взимается по ставкам, установленным федеральным законом.

Например, налог на прибыль предприятий частично поступает в бюджет субъектов Федерации. Законом РФ от 23 декабря 1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций» (с учетом изменений и дополнений) для определенной группы предприятий установлена максимальная ставка налога в части, поступающей в эти бюджеты, —19%. Если конкретный субъект Федерации не воспользовался правом определить собственную ставку, налог взимается по максимальной ставке.

Такой же принцип установлен и Законом РФ от 13 декабря 1991 г. № 2030-1 «О налоге на имущество предприятий». Если субъект Федерации не определил собственную ставку, налог взимается по максимальной ставке — 2% от среднегодовой стоимости имущества.

Следует различать ситуацию, когда федеральный закон устанавливает и определяет все существенные элементы налога, за исключением ставки. Такой налог не может взиматься до тех пор, пока субъект Федерации не примет нормативного акта, устанавливающего ставку, и не введет его в действие.

1 Ст. 10 Федерального закона от 31 декабря 1999 г. «О федеральном бюджете на 2000 год»//Российская газета, 5 января 2000 г.

Например, Закон РСФСР от 11 октября 1991 г. № 1738-1 "О плате за землю» устанавливает круг плательщиков земельного налога, виды облагаемых земель, порядок исчисления и уплаты налога, сроки уплаты, но не устанавливает ставок. В Законе даны лишь общие подходы к их определению, в частности, установлено, что размер земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Конкретные ставки налога устанавливаются органами законодательной (представительной) власти субъектов Федерации.

Таким образом, к налогам субъектов Федерации и местным налогам можно отнести только те налоги, взимание которых невозможно без принятия субъектом Федерации или органом местного самоуправления соответствующего нормативного правового акта.

2.5. Общие и целевые налоги

Как правило, налог не имеет цели покрыть какой-нибудь конкретный расход. Это обосновывается необходимостью избежать подчинения совершаемых расходов поступлению отдельных видов доходов. Налоги, не предназначенные для финансирования конкретного расхода, называют общими. Но в ряде случаев представляется целесообразным введение целевых налогов, собираемых для финансирования конкретных расходов бюджета.

Во-первых, с психологической точки зрения налогоплательщик с большей готовностью уплачивает налог, в пользе которого он уверен. Так, налог с владельцев автотранспортных средств в Москве имел целевую направленность на реконструкцию кольцевой автодороги.

Во-вторых, эти налоги могут вводиться для придания большей независимости конкретному государственному органу 1 .

В-третьих, целевой характер налога может оправдываться тем, что необходимость затрат вызвана получением определенных доходов. Так, добыча полезных ископаемых вызывает необходимость проведения при-родно-восстановительных работ, работ по разведке новых месторождений. Поэтому пользователи недр уплачивают целевой налог на восстановление минерально-сырьевой базы 2 .

1 КозыринА.Н. Налоговое право зарубежных стран: вопросы теории и практики.— М.: Манускрипт, 1993.—С. 32.

2 Федеральный закон от 3 марта 1995 г. № 27-ФЗ «О внесении изменений и дополнений в Закон Российской Федерации «О недрах»//Собрание законодательства Российской Федерации,— 1995.— № 10.— Ст. 823.

Однако необходимо учитывать, что одним из конституционных принципов установления налогов и сборов является принцип ограничения их специализации. По общему правилу налог не предназначен для определенного расхода. Это — одно из обязательных условий стабильности государственного бюджета и гарантии выполнения государством своих социальных и иных функций. Основанием данного принципа является также закрепленное в Конституции РФ требование всеобщности и единства бюджета (ст. 114).

Установление целевых налогов должно быть обусловлено конституционно значимыми целями. Для введения целевого налога следует обосновать с конституционных позиций необходимость финансирования того или иного расхода именно за счет целевых поступлений.

Целевые налоги предназначаются непосредственно для покрытия определенных расходов. Поэтому установление целевого налога требует особого механизма обособления поступающих средств. Для этого учреждаются дополнительный бюджет и специальные счета учета сумм налога.

Если для финансирования отдельного мероприятия установлен целевой налог, то проведение мероприятия всецело зависит от этого налога: нет конкретного дохода — нет и конкретного расхода.

2.6. Регулярные и разовые налоги

Регулярные (систематические, текущие) налоги взимаются с определенной периодичностью в течение всего времени владения имуществом либо занятия плательщиком каким-либо видом деятельности, приносящей доход. Например, подоходный налог с физических лиц и земельный налог взимаются ежегодно, налог на добавленную стоимость — помесячно или поквартально.

Уплата разовых налогов связывается с событиями, не образующими системы. Например, уплата таможенной пошлины зависит от факта импорта или экспорта товара. Для конкретного плательщика экспортно-импортная операция может иметь непостоянный, случайный характер. К разовым относится также налог с имущества, переходящего в порядке наследования или дарения.

Существуют и другие основания деления налогов на виды. Некоторые из них рассмотрены в гл. 4 «Элементы юридического состава налога».

Читайте также: