Расходы на доставку основных средств в налоговом учете

Опубликовано: 13.05.2024

Основные средства — это средства труда, имеющие материально-вещественную форму и сохраняющие ее в процессе использования.

Определение основного средства для отражения его в бухгалтерском учете содержится в ПБУ 6/01.

Чтобы принять на бухгалтерский учет основное средство, нужно выполнить одновременно несколько условий:

- Объект должен быть предназначен для использования в производстве продукции, для выполнения работ или оказания услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

- Объект должен быть предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

- Организация не предполагает последующую перепродажу данного объекта.

- Объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В налоговом учете к основным средствам можно отнести лишь амортизируемое имущество, то есть активы стоимостью более 100 000 рублей.

Бухгалтерский и налоговый учет основных средств

Как распознать основное средство, в чем принципиальные различия налогового и бухгалтерского учета, — расскажем ниже.

Бухгалтерский учет ОС

Порядок учета основных средств регламентирует ПБУ 6/01. В нем бухгалтер сможет найти ответы на любые вопросы, касающиеся покупки, списания и других важных нюансов учета ОС.

Отнести имущество к основному средству правомерно при одновременном выполнении трех условий:

- Объект будет использован в деятельности компании и не предназначен для перепродажи.

- Планируемый период использования более года.

- Имущество способно принести реальные доходы компании (например, станок, принятый на учет в качестве ОС, будет приносить выгоду, если на нем изготавливать детали и продавать их).

Правила учета позволяют сразу списывать имущество, соответствующее критериям основного средства, если оно стоит менее 40 000 рублей. К примеру, компьютер за 34 000 рублей можно классифицировать как МПЗ и списать на затраты в день начала его использования (счета 20, 25,26, 44) без начисления амортизации.

Если компания приняла на учет основное средство, его стоимость следует равномерно погашать, начисляя амортизацию. Делать это нужно регулярно раз в месяц. Компании, которые имеют право на упрощенные способы ведения бухучета, могут сами установить период начисления амортизации (месяц, год и т. п.).

Бухгалтеры могут списывать стоимость основного средства тремя способами (п. 19 ПБУ 6/01):

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования.

Какой бы способ не был выбран, специалист по учету основных средств обязан руководствоваться правилами, закрепленными в учетной политике.

Все затраты на покупку ОС собираются на специальном счете 08 «Капитальные вложения», на счет 01 имущество ставится лишь в день ввода его в эксплуатацию.

Дебет 08 Кредит 60 — приобретено основное средство, отнесены затраты на доставку и т. п.

Дебет 19 Кредит 60 — выделен НДС с покупки.

Дебет 01 Кредит 08 — ОС введено в эксплуатацию.

Налоговый учет ОС

Главное отличие налогового учета от бухгалтерского — стоимостной лимит. НК РФ гласит, что амортизировать можно только то имущество, которое дороже 100 000 рублей (ст. 256 НК РФ).

Все, что дешевле указанной суммы, в налоговом учете бухгалтеру придется списать единовременно.

Налоговый срок амортизации напрямую зависит от срока полезного использования. Определив срок (можно посмотреть в паспорте ОС или определить с помощью комиссии из работников), следует найти амортизационную группу, к которой относится основное средство. Найдите нужную группу с помощью интерактивного справочника ОКОФ.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Можно ли в бухгалтерском и налогом учете отнести командировку, связанную с тестированием (предварительной приемкой) основного средства, в стоимость основного средства?

По данному вопросу мы придерживаемся следующей позиции;

В бухгалтерском учете командировочные расходы, связанные с тестированием, можно учесть в первоначальной цене ОС.

В налоговом учете включение таких расходов в стоимость ОС может привести к разногласиям с контролирующими органами.

На наш взгляд, и в бухгалтерском, и в налоговом учете во избежание возникновения разницы не следует включать командировочные расходы в первоначальную стоимость ОС.

Обоснование позиции:

Бухгалтерский учет

Согласно п. 7 ПБУ 6/01 "Учет основных средств" (далее - ПБУ 6/01) основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

В соответствии с п. 8 ПБУ 6/01 первоначальной стоимостью основных средств признается, в частности, сумма фактических затрат организации на их сооружение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). При этом фактически перечень затрат, включаемых в первоначальную стоимость основных средств, носит открытый характер.

В то же время не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств (абзац 10 п. 8 ПБУ 6/01).

Расходы на командировки признаются расходами по обычным видам деятельности на основании авансового отчета, утвержденного руководителем организации, что в общем случае отражается записью по дебету счетов учета затрат (расходов на продажу) и кредиту счета 71 (п. 5, п. 7, п. 16, п. 18 ПБУ 10/99).

То есть по общему правилу командировочные и иные аналогичные расходы не включаются в фактические затраты на приобретение основных средств.

Вместе с тем если командировка работника непосредственно связана с приобретением основного средства, то командировочные расходы могут формировать первоначальную стоимость основного средства (п. 8 ПБУ 6/01 "Учет основных средств").

ПБУ 6/01 не разъясняет, что понимать под непосредственной связью общехозяйственных расходов с приобретением, сооружением или изготовлением основных средств.

Поскольку в иных нормативных актах по бухгалтерскому учету данное понятие также не раскрывается, считаем, что исходя из п. 7.1 ПБУ 1/2008 "Учетная политика организации" организации следует воспользоваться международными стандартами финансовой отчетности.

Так, на основании п.п. 16, 17 Международного стандарта финансовой отчетности (IAS) 16 "Основные средства" (далее - МСФО (IAS) 16) к затратам, непосредственно включаемым в первоначальную стоимость объекта основных средств, относятся:

(a) затраты на вознаграждения работникам, возникающие непосредственно вследствие строительства или приобретения объекта основных средств;

(b) затраты на подготовку площадки;

(c) первоначальные затраты на доставку и проведение погрузочно-разгрузочных работ;

(d) затраты на установку и монтаж;

(e) затраты на проверку надлежащего функционирования актива, оставшиеся после вычета чистых поступлений от продажи изделий, произведенных в процессе доставки актива до предусмотренного местоположения и приведения его в требуемое состояние (например, образцов, полученных в процессе тестирования оборудования);

(f) суммы вознаграждения за оказанные профессиональные услуги.

В свою очередь, в п. 19 МСФО (IAS) 16 к затратам, не включаемым в состав первоначальной стоимости объекта основных средств, относятся:

(a) затраты на открытие нового производственного комплекса;

(b) затраты, связанные с продвижением новых продуктов или услуг (включая затраты на рекламу и проведение мероприятий по их продвижению);

(c) затраты, связанные с ведением коммерческой деятельности на новом месте или с новой категорией клиентов (включая затраты на обучение персонала);

(d) административные и иные общие накладные расходы.

Таким образом, согласно МСФО (IAS) 16 административные и иные общие накладные расходы в первоначальную стоимость объекта основных средств не включаются, однако включаются в эту стоимость затраты на проверку надлежащего функционирования актива. В этом случае, на наш взгляд, организация вправе учесть в бухгалтерском учете рассматриваемые командировочные расходы как в составе общехозяйственных расходов на счете 26 единовременно, так и в первоначальной стоимости ОС.

Выбранный способ следует отразить в учетной политике организации.

Налоговый учет

Отметим, что раньше налоговые органы требовали включать командировочные расходы в первоначальную стоимость основного средства, если командировка непосредственно связана с приобретением этого актива (письмо УФНС России по г. Москве от 22 декабря 2006 г. N 20-12/115096). Существуют и судебные решения, в которых содержится аналогичный вывод (постановления Семнадцатого ААС от 24.04.2012 N 17АП-2714/12, ФАС Восточно-Сибирского округа от 07.07.2009 N А19-1020/09, ФАС Поволжского округа от 12.02.2008 N А12-10256/07-С60).

Позднее позиция налоговых органов и судебных инстанций изменилась.

В письме УФНС по г. Москве от 19.05.2009 N 16-15/049826 разъяснено, что на основании пп. 12 п. 1 ст. 264 НК РФ расходы на командировки учитываются при расчете налоговой базы по налогу на прибыль в составе прочих расходов с учетом требований п. 1 ст. 252 и пп. 5 п. 7 ст. 272 НК РФ.

В свою очередь, в постановлениях ФАС Северо-Западного округа от 30.05.2013 N Ф07-2814/13 по делу N А26-6845/2012, ФАС Поволжского округа от 15.01.2009 по делу N А55-5612/2008 также отмечено, что НК РФ, в частности, положениями п. 1 ст. 257 и п. 5 ст. 270 НК РФ, исчерпывающе определена направленность затрат с целью отнесения их к числу расходов, увеличивающих стоимость основного средства, при этом затраты на командировки работников к числу таких затрат не относятся.

По нашему мнению, в сложившейся ситуации следует руководствоваться именно этой позицией.

Вместе с тем в силу п. 4 ст. 252 НК РФ, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет данные затраты (смотрите, например, постановление ФАС Северо-Западного округа от 22.10.2010 N А05-2930/2010).

Выбранный порядок формирования первоначальной стоимости ОС в налоговом учете также следует закрепить в учетной политике. При возникновении разногласий с контролирующими органами это будет веским аргументом.

Полагаем, что в данном случае и в бухгалтерском, и в налоговом учете, во избежание возникновения разницы, организация может не включать командировочные расходы в первоначальную стоимость ОС и учесть их в общем порядке.

К сожалению, в настоящее время мы не располагаем более "свежими" разъяснениями уполномоченных органов и примерами судебной практики, поэтому напоминаем о праве налогоплательщика обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (пп.пп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании пп. 3 п. 1 ст. 111 НК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Виталий Семенихин, руководитель «Экспертбюро Семенихина»

План семинара:

- Как учесть расходы на доставку и монтаж основного средства.

- Можно ли включить в первоначальную стоимость автомобиля ОСАГО и госпошлины.

- С какого момента можно начислять амортизацию по недвижимости.

- Нужно ли включать проценты по кредиту на покупку основного средства в его первоначальную стоимость.

- Как начислять амортизацию по подержанному имуществу.

Вопрос № 1. Как учесть расходы на доставку и монтаж основного средства

Компания купила оборудование. Чтобы поставить его на учет, надо знать первоначальную стоимость. Давайте разберемся, как ее рассчитать. В первую очередь это плата за само имущество. А как быть с расходами на доставку и монтаж? Такие затраты также формируют первоначальную стоимость основных средств ( п. 1 ст. 257 НК РФ). Плата за доставку прямо упомянута в Налоговом кодексе, а стоимость монтажа – это расходы на то, чтобы довести имущество до состояния, в котором его можно эксплуатировать. А вот НДС обычно не включают в первоначальную стоимость, а принимают к вычету.

Вопрос № 2. Можно ли включить в первоначальную стоимость автомобиля ОСАГО и госпошлины

Свои особенности есть у транспортных средств. Чтобы управлять автомобилем, нужно застраховать гражданскую ответственность. Пока у компании не будет полиса ОСАГО, ездить на машине вообще нельзя. Казалось бы, эти расходы формируют первоначальную стоимость имущества. На самом деле это не так.

Плату за страховку списывайте в составе прочих расходов. Поскольку стандартный срок договора страхования составляет один год, учесть единовременно стоимость полиса нельзя. Как правило, организация платит за страховку разовым платежом. Расходы на полис ОСАГО списывайте равномерно в течение срока действия договора в отчетном периоде пропорционально количеству календарных дней.

Еще один момент связан с пошлинами ГИБДД. Напомню, что машину обязательно нужно зарегистрировать, заплатив при этом в общей сложности 2000 руб. Пошлины списывайте целиком и сразу как прочие расходы. Дело в том, что начать использовать машину можно и до регистрации в ГИБДД. Поставить автомобиль на учет можно в течение 10 суток со дня покупки. Соответственно, первоначальная стоимость будет сформирована еще до того, как вы заплатите пошлины. В дальнейшем, уже после госрегистрации автомобиля, пересчитывать первоначальную стоимость не надо.

Вопрос № 3. С какого момента можно начислять амортизацию по недвижимости

До 2013 года в главе 25 НК РФ были такие правила. Амортизировать недвижимость можно, если представлены документы на госрегистрацию права собственности. Также обязательно ввести объект в эксплуатацию (хотя бы частично). Между тем судьи традиционно утверждали: дожидаться, пока компания подаст бумаги в Росреестр, не надо. Причем правильность данного подхода подтвердил даже Президиум ВАС РФ в постановлении от 30 октября 2012 г. № 6909/12.

С начала 2013 года требование о передаче документов на госрегистрацию отменили. Теперь можно амортизировать недвижимость сразу после того, как здание стали использовать.

Но как быть с объектами, которые ввели в эксплуатацию до 2013 года, если документы подали позднее? До недавнего времени однозначного ответа на этот вопрос не было.

И вот наконец приняли поправки, в которых прописали переходные положения. Изменения внесены статьей 3 Федерального закона от 23 июля 2013 г. № 215-ФЗ. Недвижимость, введенную в эксплуатацию до 1 декабря 2012 года, можно амортизировать после подачи документов в Росреестр. Соответственно, можно сделать вывод: если компания не амортизировала здание, которое стали использовать в декабре прошлого года, она может доначислить амортизацию за первые месяцы 2013 года. Конечно, придется подать уточненку за истекший отчетный период.

Теперь о тех компаниях, которые все же амортизировали недвижимость, введенную в эксплуатацию до декабря, но документы на госрегистрацию так и не подали. Самый безопасный вариант для вас – снять амортизацию, начисленную до госрегистрации. Включая и сумму за месяц, в котором вы подали документы в Росреестр. Само собой, придется подать уточненки. При этом за недоимку 2013 года платить пени и штраф не придется.

Вопрос № 4. Нужно ли включать проценты по кредиту на покупку основного средства в его первоначальную стоимость

Даже если кредиты израсходованы на покупку, строительство или модернизацию основного средства, проценты по ним нужно включать во внереализационные расходы. Этот вывод следует из подпункта 2 пункта 1 статьи 265 НК РФ. По мнению чиновников из Минфина России, включать такие затраты в первоначальную стоимость объекта не нужно. Об этом – письмо финансового ведомства от 5 июля 2011 г. № 03-03-06/1/398.

Но иногда налоговики при проверке придерживаются противоположного мнения. И настаивают, чтобы компания включила проценты по кредиту в первоначальную стоимость основного средства. Не стоит идти у них на поводу. Ведь на вашей стороне и Минфин, и арбитражная практика. Пример – постановление ФАС Уральского округа от 28 июня 2010 г. № Ф09-4668/10-С3 , где судьи подтвердили: в статье 265 НК РФ установлен специальный порядок учета процентов. Его надо применять и когда за счет кредита приобрели амортизируемое имущество.

Вопрос № 5. Как начислять амортизацию по подержанному имуществу

Бывает, компания покупает основное средство, уже бывшее в употреблении. Напомню основные правила учета подержанных объектов ( п. 7 ст. 258 НК РФ). Срок полезного использования основных средств, которые компания собирается амортизировать линейным методом, считайте так. Из срока службы, установленного предыдущим собственником, вычтите фактическое время, в течение которого продавец использовал объект.

О лекторе

У предыдущего собственника обязательно запросите документы, подтверждающие как срок полезного использования, так и время эксплуатации. Обычно это инвентарная карточка либо акт приема-передачи основного средства. Если этих бумаг нет, подойдут другие: паспорт транспортного средства, свидетельство о госрегистрации недвижимости, техпаспорт здания либо копия или выписка из него с указанием года постройки здания.

Будьте внимательны: бывший собственник подтвердит срок полезного использования, только если он имел право амортизировать проданное имущество. Если бумаг нет или продавец на спецрежиме, считайте купленное подержанное имущество новым. То же самое и когда в роли продавца обычный гражданин, который не является предпринимателем. Во всех этих случаях принимать во внимание срок службы у предыдущего собственника нельзя. И только если основное средство в Классификации не упомянуто, компания самостоятельно может установить срок службы объекта. Тут руководствуйтесь техническими условиями и рекомендациями изготовителей.

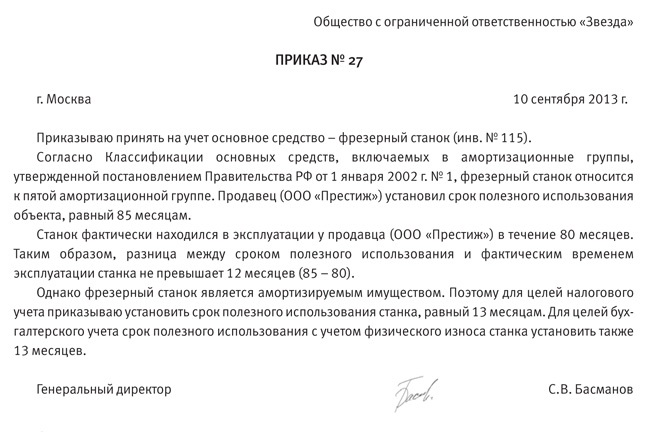

Нельзя не упомянуть про ситуацию, когда срок полезного использования меньше 12 месяцев. Как вариант, уже полностью истек нормативный срок амортизации. Либо остаточная стоимость ниже 40 000 руб. Здесь есть соблазн списать расходы целиком и сразу. Ведь формально купленное имущество не является основным средством.

Однако чиновники категорически против такого подхода. Они рассуждают так: поскольку основное средство изначально относилось к амортизируемому имуществу, списывать его на расходы нужно через амортизацию. В частности, данный вывод есть в письме Минфина России от 9 февраля 2011 г. № 03-03-06/2/29.

Чтобы избежать споров, приказом установите для подержанного основного средства срок службы в 13 месяцев и списывайте расходы через амортизацию (см. образец приказа ниже. – Примеч. ред.).

Вопрос участника

– Наша компания выкупила предмет лизинга. По нему лизингодатель ранее применял повышающий коэффициент 3 к норме амортизации. Можем ли мы сократить срок полезного использования объекта, учитывая это?

– Нет, так делать нельзя. Срок полезного использования такого объекта определите следующим образом. Из срока, первоначально установленного продавцом (без учета повышающего коэффициента), вычтите период фактической эксплуатации этого основного средства у прежнего собственника. Об этом сказано в письме Минфина России от 22 марта 2011 г. № 03-03-06/1/168.

В заключение пару слов о том случае, когда организация собирается амортизировать подержанный объект нелинейным методом. Срок полезного использования уменьшать нельзя. Не важно, как долго эксплуатировал имущество продавец. Основное средство включайте в ту же амортизационную группу (подгруппу), в которой объект находился у предыдущего собственника. И при этом не имеет значения, есть ли объект в Классификации и к какой группе основное средство относится.

Конспект подготовил Роман Тимохин

О семинаре

Место проведения: г. Москва

Тема: «Налоговый учет основных средств»

Длительность: 8 часов

Стоимость: 9000 рублей

Компания-организатор:

«Экспертбюро Семенихина»,

тел. (495) 940-70-59,

vvs7.ru

На вопросы читателей отвечает ООО «НК Ваш налоговый представитель»

Телефоны в Екатеринбурге: 213-59-34, 378-33-29, 213-59-35

Организация на общей системе налогообложения, содержание деятельности – оптовая торговля и сервисные услуги по ремонту крупной дорожной техники. Как отразить в бухгалтерском и налоговом учете и правильно оформить следующие события хозяйственной деятельности:

1. Приобретено оборудование для вытяжки в цехе, требующее монтажа, стоимостью свыше 80 тыс. руб. Монтаж осуществляется собственными силами. Как правильно оформить приобретение, монтаж и ввод в эксплуатацию этого основного средства?

2. Закуплен металлопрокат на сумму 10 тыс. руб. для изготовления стеллажей в цехе собственными силами. Вопрос тот же.

3. Был приобретен агрегат (машина), бывший в употреблении, для дальнейшей перепродажи (оприходован на 41 счет). В дальнейшем агрегат был отремонтирован своими силами с использованием запчастей, также оприходованных на 41 счете. Как правильно списать в данном случае запчасти и учесть стоимость ремонтных работ?

1. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина РФ от 31.10.2000 г. № 94н, поступление в организацию оборудования для вытяжки в цехе отражается в бухгалтерском учете по дебету счета 07 «Оборудование к установке» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» по фактической себестоимости приобретения без учета НДС.

Сумма НДС по приобретенному оборудованию отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 60.

Оплата в безналичной форме за оборудование поставщику отражается в бухгалтерском учете записью по дебету счета 60 в корреспонденции с кредитом счета 51 «Расчетные счета».

Стоимость оборудования, переданного для установки (монтажа), отражается по кредиту счета 07 и дебету счета 08 «Вложения во внеоборотные активы».

В рассматриваемом случае монтаж оборудования осуществляется собственными силами. Для обобщения информации о затратах, осуществляемых при монтаже оборудования собственными силами, используется бухгалтерский счет 08 «Вложения во внеоборотные активы».

По дебету счета 08 отражаются расходы, связанные непосредственно с выполнением работ по монтажу оборудования, в корреспонденции со счетами учета производственных запасов (материалов), расчетов с работниками по оплате труда и др., а затем списываются с кредита счета 08 в дебет счета 01.

По мнению ФНС РФ, суммы НДС, уплаченные поставщику оборудования, а также по материалам, использованным для его монтажа, организация вправе принять к вычету после постановки данного оборудования на учет в качестве объекта основных средств с момента, указанного в абзаце 2 п. 2 ст. 259 НК РФ, то есть в месяце, следующем за месяцем, в котором этот объект был введен в эксплуатацию (п.п. 1 п. 2, п. 6 ст. 171, пункты 1, 5 ст. 172 НК РФ; п. 44.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденных приказом МНС РФ от 20.12.2000 г. № БГ-3-03/447.

Президиум ВАС РФ постановлением от 24.02.2004 г. № 10865/03 признал за организацией право заявить вычет НДС по оборудованию, требующему монтажа, сразу после того, как это оборудование будет принято на учет на счет 07 «Оборудование к установке», а не после того, когда будет закончен его монтаж.

Несмотря на это ФНС РФ продолжает настаивать на том, что вычет НДС должен применяться только после ввода в эксплуатацию такого оборудования.

Свою позицию налоговики объясняют тем, что постановление Президиума ВАС РФ было принято по жалобе конкретного налогоплательщика, с учетом конкретных обстоятельств дела и не может применяться всеми налогоплательщиками.

В данной ситуации налогоплательщику придется самому решать, в какой момент заявлять вычет по НДС, ведь если вычет будет заявлен после принятия оборудования на счет 07, свое мнение налогоплательщику, скорее всего, придется отстаивать в суде.

Выполнение монтажных работ для собственного потребления признается объектом налогообложения НДС (п.п. 3 п. 1 ст. 146 НК РФ).

При этом налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ).

Таким образом, налоговой базой является сумма расходов на выполнение работ по монтажу оборудования собственными силами.

В целях главы 21 НК РФ дата выполнения строительно-монтажных работ для собственного потребления определяется как день принятия на учет соответствующего объекта, завершенного капитальным строительством (п. 10 ст. 167 НК РФ).

При этом, в соответствии с п. 47 Методических рекомендаций в целях налогообложения НДС дата принятия на учет объекта, завершенного капитальным строительством, определяется с учетом положений абзаца 2 п. 2 ст. 259 НК РФ, то есть организация должна начислить НДС на сумму расходов по монтажным работам, выполненным для собственного потребления и собственными силами, в месяце, следующем за месяцем ввода в эксплуатацию смонтированного объекта основных средств.

Начисленная сумма НДС отражается по дебету счета 19 в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Вычет суммы НДС, исчисленной при выполнении строительно-монтажных работ для собственного потребления, производится по мере уплаты в бюджет НДС, исчисленного налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления (абзац 2 п. 6 ст. 171, абзац 2 п. 5 ст. 172 НК РФ).

В соответствии с разъяснениями, содержащимися в абзаце 5 п. 47 Методических рекомендаций, сумма НДС, начисленная по монтажным работам, выполненным для собственного потребления, принимается к вычету после уплаты в бюджет данной суммы НДС в составе общей суммы декларации.

Принятие к вычету сумм НДС отражается в бухгалтерском учете по дебету счета 68 в корреспонденции с кредитом счета 19.

Оборудование предназначено для производственных нужд, имеет срок полезного использования свыше 12 месяцев, поэтому оно принимается к бухгалтерскому учету в качестве объекта основных средств (п. 4 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н).

Первоначальной стоимостью объекта основных средств признается сумма фактических затрат организации на его приобретение, изготовление и приведение в состояние, пригодное для использования, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации ) (пункты 8, 12 ПБУ 6/01).

В данном случае фактическими затратами, формирующими первоначальную стоимость объекта основных средств, является сумма (без учета НДС), уплачиваемая поставщику оборудования, а также сумма затрат на выполнение работ по монтажу данного оборудования собственными силами.

Введение оборудования в эксплуатацию и принятие его на учет в составе основных средств отражается по дебету счета 01 «Основные средства» и кредиту счета 08, субсчет 08-3.

В соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость объекта основных средств определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором он пригоден для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

Первоначальная стоимость оборудования для целей налогового учета в рассматриваемом случае включает расходы на его приобретение и монтаж на месте эксплуатации и соответствует первоначальной стоимости оборудования в бухгалтерском учете.

Оформить приобретение, монтаж и ввод в эксплуатацию оборудования можно следующими бухгалтерскими записями:

Пандемия COVID-19 привела к необходимости приспосабливаться к работе в новых условиях. Организации понесли издержки связанные с приостановкой деятельности, повышением мер безопасности для преодоления инфекции, перестройкой рабочего процесса, штрафными санкциями и др. Разберемся как правильно отражать затраты на преодоление COVID-19 в финансовой отчетности.

Расходы по обычным видам деятельности или прочие расходы?

При отражении в финансовой отчетности расходы разделяются на расходы по обычной деятельности и прочие расходы. Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, то есть это расходы, которые формируют себестоимость товаров, работ, услуг (п. 5 ПБУ 10/99). Все остальные расходы относятся к прочим расходам (п. 4 ПБУ 10/99). Подразделение расходов зависит от их характера, условий осуществления и направлений деятельности организации (письмо Минфина РФ от 31.01.2017 N 07-01-09/4728).

Минфин РФ обобщил информацию по квалификации «коронавирусных расходов» для отражения их в бухгалтерской отчетности (см. Информацию Минфина РФ от 15.07.2020 N ПЗ-14/2020 (далее — ПЗ— 14/2020).

Если в периоде распространения новой коронавирусной инфекции (2019—nCoV) организация не прекращает свою деятельность и часть сотрудников переводится на удаленный режим работы, расходы, связанные с деятельностью организации, как правило, относятся к расходам по обычным видам деятельности.

Так, в расходах по обычным видам деятельности учитываются затраты организаций:

- на проведение тестирования работников на наличие коронавирусной инфекции и иммунитет к ней;

- по дезинфекции рабочих помещений;

- по обеспечению связи с работниками, осуществляющими работу удаленно;

- по доставке работников, осуществляющих работу на своих рабочих местах, до места работы и обратно в период действия режима повышенной готовности в связи с распространением коронавируса.

Перечисленные расходы возникают у работодателя при производственном процессе, по законодательству он обязан обеспечить работнику безопасность и нормальные условия труда, бытовые нужды работников, связанные с исполнением ими трудовых обязанностей (ст. 22 ТК РФ). Для учета расходов по обычным видам деятельности при изготовлении продукции, выполнении работ и услуг предназначены счета: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг и применяется, в том числе, торговыми организациями для учета издержек обращения. В бухгалтерской отчетности в форме «Отчет о финансовых результатах» за 2020 год расходы по обычным видам деятельности отражаются по строкам 2120, 2210, 2220.

Расходы на обеспечение защитных мер в связи с распространением новой коронавирусной инфекции относятся к расходам по обычным видам деятельности независимо от того, выполняла ли эти меры организация самостоятельно или привлекала сторонних лиц (полностью или частично) (п. 1 Информации ПЗ— 14/2020).

Например, торговая организация согласно учетной политике отражает затраты на защитные мероприятия в составе издержек обращения. Расходы на дезинфекцию помещений по договору со специализированной организацией можно отразить в бухучете торговой организации следующей проводкой:

Дебет 44 Кредит 76 — отражены расходы на проведение дезинфекции помещений (отчет (акт) об оказании услуг). В бухгалтерской отчетности за 2020 год эти расходы отразятся в строке 2210 Отчета о финансовых результатах.

Подход при квалификации расходов как прочих, основан на том, что понесенные расходы не относятся к обычной деятельности организации (не участвуют в производстве товаров, работ, услуг), то есть представляют собой убытки в чистом виде.

Так, если организация в период распространения новой коронавирусной инфекции (2019— nCoV) была вынуждена приостановить свою деятельность, то расходы, связанные с вынужденным простоем, отражаются в составе прочих расходов.

Для обобщения информации о прочих расходах, связанных с распространением новой коронавирусной инфекции используется счет 91 «Прочие доходы и расходы». В бухгалтерской отчетности за 2020 год такие расходы отражаются по строке 2350 «Прочие расходы» Отчета о финаносвых результатах. В Информации ПЗ-14/2020 приведены примеры прочих расходов, вызванных пандемией:

- заработная плата работникам за время нерабочих дней и соответствующие отчисления на социальные нужды;

- оплата вынужденного простоя из-за приостановления деятельности организации в связи с коронавирусной инфекцией;

Например, выплаты работникам, которым были установлены нерабочие дни по Указам Президента от 25.03.2020 N 206 и от 02.04.2020 N 239, от 28.04.2020 N 294 признаются в учете как прочие расходы и отражаются бухгалтерской записью Дебет 91-2 Кредит 70. По дебету счета 91-2 и кредиту счета 69 отражаются соответствующие этим выплатам страховые взносы.

Выплаты работникам, переведенным на удаленный режим (и страховые взносы по ним), отражаются в составе расходов по обычным видам деятельности записями Дебет 20 (23, 25, 26, 29,44) Кредит 70, (69).

- штрафы и выплаты по искам за нарушение законодательства РФ в области обеспечения санитарно-эпидемиологического благополучия населения и др.;

- расходы по несостоявшимся служебным командировкам работников организации (невозмещенная оплата проезда к месту командировки и обратно, бронирования гостиницы, услуг, др.);

Пример. Из-за пандемии командировка не состоялась, вместо возврата денег за несостоявшиеся рейсы выдан ваучер. Как отразить его в учете?

Ваучер дает право его держателю оформить другой авиабилет на ту же сумму, помимо стоимости билета ваучер может содержать и иные финансовые параметры (бонусы, скидки). Ваучер отвечает понятию денежного документа, т.к. удостоверяет право его владельца на получение определенных товаров, работ, услуг в установленной таким документом сумме.

Основные средства, НМА, запасы для борьбы с инфекцией

Для обеспечения работы в условиях рисков распространения COVID-19 организации приобретают медицинское и санитарно-гигиеническое оборудование (дозаторы для жидкого мыла, санитайзеры, бактерицидные лампы, др.), средства индивидуальной защиты (маски, перчатки, защитные очки, защитные экраны, др.), дезинфицирующие средства, медицинские изделия (аптечки, тесты, др.). Для организации удаленных рабочих мест производятся дополнительные затраты на приобретение компьютеров и средств связи. Отражение в учете данных активов осуществляется в общеустановленном порядке с учетом ПБУ 5/01 «Учет материально-производственных запасов» и ПБУ 6/01 «Учет основных средств». Другими словами, техника, санитарно-гигиеническое и медицинское оборудование, средства индивидуальной защиты, отвечающие критерию основных средств (п. 4 ПБУ 6/01) принимаются к учету по фактическим затратам на приобретение (п. 8 ПБУ 6/01), отражаются на счете 01 «Основные средства» и подлежат амортизации в течение срока полезного использования (п. 17 п. 20 ПБУ 6/01).

Если произведены затраты на программное обеспечение (ПО), приобретение (создание) которого связано с условиями работы в сложной эпидемиологической ситуации, то они учитываются в порядке, предусмотренном ПБУ 14/2007 (п. 5 ПЗ-14/2020). Права на ПО, отвечающие понятию нематериального актива (НМА) (п. 3 ПБУ 14/2007) с определенным сроком полезного использования учитываются на счете 04 и подлежат амортизации, права с неопределенным сроком полезного использования не амортизируются (п. 23 ПБУ 14/2007).

НМА, полученные организацией в пользование учитываются на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. Платежи за право пользования РИД в виде периодических платежей включаются в расходы текущего периода, фиксированный платеж отражается как расходы будущих периодов и списывается на расходы в течение срока действия договора (п. 39 ПБУ 14/07).

Средства индивидуальной защиты (СИЗ), дезинфицирующие средства, медицинские и санитарно-гигиенические изделия, технику, дополнительное оборудование стоимостью менее лимита отнесения активов к объектам ОС, установленного в учетной политике организации, учитываются по фактической себестоимости (п. 5, п. 6 ПБУ 5/01) на счете 10 «Материалы». Списание при отпуске в производство или выбытии производится способом, предусмотренным в учетной политике организации для оценки данной группы МПЗ (ФИФО, по средней или по себестоимости каждой единицы, п. 16 ПБУ 5/01).

Пример.

ООО Лотос в целях защиты сотрудников и посетителей в условиях сохранения рисков распространения COVID-19 приобрело в августе 2020 года маски медицинские защитные трехслойные (одноразовые) 3 000 шт. на сумму 28 800 руб., перчатки одноразовые нитриловые 10 упаковок по 200 шт. на сумму 10900 руб., жидкость-санитайзер для рук и поверхностей 20 флаконов по 1 литру на сумму 8400 руб. (с учетом НДС).

В бухгалтерском учете ООО Лотос отражены проводки.

Август 2020

Приняты к учету в составе МПЗ маски, перчатки и жидкость — санитайзер

Дебет 10 Кредит 60 — 43 400 руб. (товарная накладная)

Отражен НДС, предъявленный продавцом

Дебет 19 Кредит 60 — 8660 руб. (счет — фактура)

Предъявленный НДС принят к вычету

Дебет 68 Кредит 19 — 8660 руб. (счет — фактура)

Произведена оплата продавцу

Дебет 60 Кредит 51 — 51960 руб. (платежное поручение)

Сентябрь 2020

Стоимость масок, перчаток и жидкости — санитайзера включена в состав расходов по обычным видам деятельности

Дебет 26 (44) Кредит 10 — 43 400 руб. (требование — накладная, акт списания).

Выдачу средств защиты и дезинфицирующих средств необходимо документировать: издать локальный нормативный акт о порядке выдачи СИЗ; рассчитать нормативы выдачи и расходования средств защиты с учетом рекомендаций по организации работы предприятий в условиях распространения COVID-19 (см. письмо Роспотребнадзора от 20.04.2020 N 02/7376-2020-24 и др.). Это важно не только для корректного отражения затрат в бухгалтерском учете, но и для признания расходов на борьбу с инфекцией в уменьшение налоговой базы по налогу на прибыль. Организациям надо принять во внимание письмо ФНС России от 13.08.2020 N СД-4-3/13046@ об адекватности расходов на защитные меры. Приобретение СИЗ в виде антисептических средств, градусников, масок, перчаток и других средств индивидуальной и коллективной защиты должно соответствовать количеству работающих лиц, частоте проводимой очистки предметов и дезинфекции помещений, а также площади помещений, подлежащих санитарной обработке.

Так, размер затрат на моющие, чистящие и дезинфекционные средства может зависеть от: расхода средства на 1 кв. м; площади обрабатываемых поверхностей; кратности проведения уборок.

Читайте также: