Расчет сумм налоговых льгот

Опубликовано: 26.04.2024

Федеральный бюджет наполняется в первую очередь за счет налога на доходы. Каждой прибылью гражданин должен делиться с казной государства, давшего ему возможность эту прибыль получить.

Доход может быть и не в форме денег, все равно часть его должна быть перечислена в виде налога.

Самый весомый вклад населения в бюджет – это подоходный налог с заработанных денег. Прежде, чем официально работающие получат на руки свой заработок, работодатель отделяет часть, предназначенную для уплаты, а все остальные удержания (кредит, алименты и др.) производятся уже от оставшейся суммы.

Как вычислить облагаемую налогом долю зарплаты, от чего зависит налоговый процент, что такое налоговые льготы (вычеты) и как они работают?

Также покажем на конкретных примерах, как рассчитывается этот налог в различных жизненных обстоятельствах.

Кстати, расчет суммы НДФЛ вы можете осуществить на специальном калькуляторе.

Кто вы с точки зрения налоговиков?

Налоговая база, касающаяся подоходных отчислений, разделяется на несколько типов плательщиков, от чего зависит процентная ставка.

- Резиденты РФ. Это подавляющее большинство наемных работников: те люди, которые в течение последнего года находились в стране не менее 183 дней по календарю. На учет времени пребывания не влияют рабочие командировки, отъезды за рубеж на лечение или обучение, если срок пребывания за границей не превысит 6 месяцев. Гражданство для статуса резидента значения не имеет. Процентная ставка подоходного налога для резидента – 13%.

- Нерезиденты РФ – соответственно, остальные лица, чье отсутствие в границах РФ в течение года превысит установленные 183 дня.

- Учредители или акционеры предприятия. Для владельцев бизнеса налоговая ставка исчисляется, исходя из 9%.

- Вкладчики и призеры. Люди, пользующиеся доходом от банковских вкладов, а также счастливчики, получившие призы или выигрыши, также обязаны разделить свою радость от дохода с государством в размере 35%.

СПРАВКА! Поскольку в данной статье мы рассматриваем отношения работодателя и наемных сотрудников, для вычисления подоходного налога имеет значение статус резидента/нерезидента.

Формула НДФЛ

Чтобы вычислить сумму подоходного налога, который вычтется из зарплаты сотрудника, нужно воспользоваться формулой:

НДФЛ = С * (Д1 + Д2 — Л1 — Л2)

В этой формуле:

С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);

Д1 – заработная плата;

Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;

Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Больше вычетов – меньше налога

Теперь конкретизируем вторую часть нашей формулы.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб.

Налоговые вычеты делят на 3 группы.

Стандартные вычеты

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет). За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы. Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А.

Ее доход за год: 12х10000 + 2000= 122000 руб. 4 тыс. руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – (1400 Х 2 + 3000) *12 = 52400 руб. Ласкина Н.А. является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 6812 руб.

Социальные вычеты

Государство позволяет не облагать налогом такие социальные траты граждан:

- образование (собственное и/или детей);

- медицинские услуги (включая покупку медикаментов);

- благотворительность;

- страхование (медицинское и пенсионное);

- накопительная часть пенсии.

Эти льготы не вычитаются при вычислении НДФЛ при выплате зарплаты. Для них предусмотрена процедура возврата части уплаченного налога. Для этого нужно подать налоговую декларацию, приложив к ней копии соответствующих документальных подтверждений. Срок для подачи требования о возврате части НДФЛ по социальным льготам – 3 года со дня совершения траты (п.7 ст. 78 НК РФ).

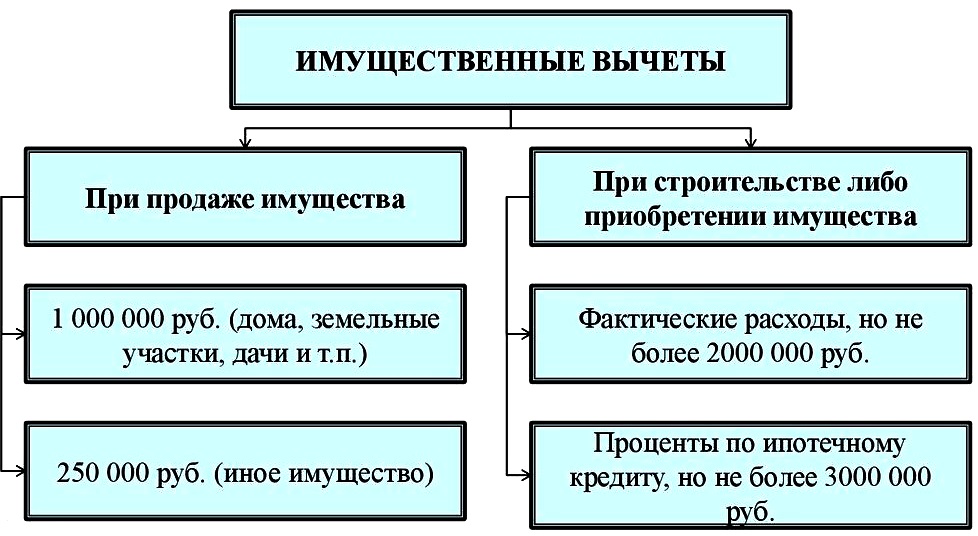

Имущественный вычет

Именно «вычет», а не «вычеты», так как этой льготой можно воспользоваться 1 раз в течение года, если ваши деньги связаны с:

- куплей-продажей авто;

- покупкой или продажей недвижимости или доли в ней, а также земельного участка;

- выплаты % по ипотечному кредиту;

- строительства жилья;

- отделки или ремонта дома, квартиры.

ВАЖНО! Если недвижимость приобретается или продается родственникам или другим созависимым лицам, например, сделка происходит с работодателем, право на вычет утрачивается.

Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн. руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб.

Пример 2. Рассчитаем НДФЛ для сотрудника-резидента РФ Стольникова П.П. Заработная плата Стольникова П.П. составляет 12 тыс. руб. в месяц, в последние три месяца оклад был повышен до 15 000 руб. Он воспитывает 2 детей: сына 3 лет и 20-летнюю дочь – студентку «очницу», обучающуюся на платной основе за 10 тыс. руб. в год. Начальство выделило ему материальную помощь в размере 5000 руб. Вычислим НДФЛ, который должен уплатить П.П.Стольников.

Заработная плата Стольникова П.П. за год составит 12000 Х 9 + 15 000 Х 3 = 153 тыс. руб. Приплюсуем 1000 руб., на которую материальная помощь превышает не облагаемый налогом лимит. Доход за год – 154000 руб. – меньше 200 тыс.руб., так что стандартные вычеты полагаются. За каждого ребенка, в том числе и дочь, так как она учится очно, вычитаем по 1400 руб: 154000 – 2800*12 = 120400 руб. Вычисляем 13% по резидентской ставке: 15652 руб. Это сумма подоходного налога для Стольникова П.П. Он может возвратить себе часть этого налога по социальной льготе (обучение дочери) на сумму 13% от 10 000 руб., то есть 1300 руб., подав налоговоую декларацию с копией контракта на обучение.

Основным обязательством налогоплательщиков является своевременная и самостоятельная уплата налогов и сборов в полном объеме.

Общеобязательные элементы налогообложения

Развитие и совершенствование системы налогообложения спровоцировало возникновение многих видов налогов и сборов, имеющих свои отличительные черты и свое предназначение.

Однако, несмотря на множественность видов, каждый налог состоит из обязательных, дополнительных и факультативных элементов, служащих основным инструментарием на пути реализации налоговой политики.

К числу общеобязательных или общих элементов налога относят налоговую базу и налоговую ставку, объект обложения налогом, алгоритм исчисления налогового бремени и т.д.

Раскрытию правовой сущности понятий «налоговая база» и «налоговая ставка» посвящена 53 статья НК РФ.

Понятие и основные аспекты налоговой базы

Согласно предписаниям НК РФ, налоговой базой является как стоимостная, так и физическая характеристика объекта, облагаемого налогом.

Другими словами, под данным понятием подразумевается любой объект, который подвергается обложению налогом.

Условия, принципы и порядок установления налоговой базы регламентируются соответствующими нормативно-правовыми актами, в частности НК РФ.

К примеру, налоговой базой для НДС является общая стоимость реализованной продукции, для НДФЛ – доходы, полученные физическим лицом, для налога на наследство – стоимость наследственного имущества, для налога на дарение – стоимость дара.

Итак, налоговая база (НБ) – это:

- один из основных элементов налога, на основании которого исчисляется его размер;

- конкретный объект, с которого производится взыскание налога в порядке, предусмотренном НК РФ;

- определенная сумма, на основании которой производится расчет размера налога в соответствии с установленной ставкой;

- доходы лица, с которых необходимо уплатить налоги и сборы.

Определение налоговой базы требуется для количественного выражения объекта налогообложения.

К каждому конкретному налогу применяется определенная налоговая база. К примеру, по НДС исчисление НБ происходит в соответствии с особенностями реализации продукции или приобретенного товара.

Порядок определения налоговой базы

Основными принципами исчисления налоговой базы (НБ), согласно которым осуществляется ее определение, являются:

- определение налоговой базы осуществляется в соответствии с налоговыми нормативно-правовыми актами, в частности НК РФ;

- исчисление (определение) налоговой базы плательщиками налога, являющимися юридическими лицами, производится по завершении очередного налогового периода. Реализация процедуры проводится на основании сведений из регистров бухучета или других документов, подтверждающих данные об объектах налогообложения;

- в случае выявления ошибок и неточностей в исчислении налоговой базы, совершенных в прошлом налоговом периоде, перерасчет налоговой базы и суммы налога производится только за тот временной промежуток, в котором имело место нарушение. Если же определить период совершения искажения невозможно, процедура перерасчета осуществляется за тот период, когда нарушения были выявлены;

- ИП, частные нотариусы, адвокаты-учредители адвокатских кабинетов определяют НБ по завершении очередного налогового периода и в соответствии с учетными данными доходов и расходов, при условиях и в порядке, установленном Минфином РФ;

- налоговые агенты также обязаны придерживаться принципов и порядка исчисления налоговой базы, установленного НК РФ и другими специальными актами правотворчества.

Понятие, правовая характеристика и способы выражения налоговой ставки

Понятие налоговой ставки (НС), равно как и порядок ее исчисления, неразрывно связано с налоговой базой, поскольку, по сути, НС является размеров налогового платежа на конкретно-установленный объект, облагаемый налогом.

Налоговая ставка может выражаться в следующих формах:

- в процентном соотношении с размером налоговой базы. Такими примерами может быть налог на имущество, на прибыль, НДС, НДФЛ, земельный налог и т.д.;

- в форме фиксированной денежной суммы, когда каждой единице налогообложения соответствует определенная сумма платежа. К примеру, большая часть акцизов, транспортный сбор;

- в сочетании твердой и процентной составляющих, так сказать, в комбинированной форме. Скажем, налог на наследственное имущество, на дарение, некоторые виды акцизных сборов, а также ЕСН (единый социальный налог).

Форма выражения налоговой ставки зависит от метода и порядка измерения объектов налогообложения.

Типы и виды налоговых ставок

Типовая классификация налоговых ставок осуществляется на определенных основаниях. Так, по степени обременения для налогоплательщика выделяют следующие типы НС:

1. Базовая НС. Данное понятие не предусматривает отнесение плательщика налога к какой-либо определенной группе, что дает ему возможность пользоваться налоговыми льготами и иными преференциями;

2. Повышенная НС устанавливается в отношении налогоплательщиков, деятельность которых можно охарактеризовать как таковую, что дает право государству взимать повышенный налог с плательщика;

3. Пониженная НС. Применение данного вида налоговой ставки позволяет налогоплательщику пользоваться налоговыми льготами и преференциями, вплоть до использования нулевой НС.

По методу установления налоговые ставки могут быть:

Абсолютная налоговая ставка – это фиксированная величина, определяемая для каждого конкретного объекта налогообложения отдельно;

Размер относительной НС напрямую зависит от величины объекта обложения и исчисляется в пропорциональном отношении к нему.

По юрисдикции утверждения налоговые ставки подразделяются на следующие:

- федеральные;

- региональные;

- местные.

Основные виды налогов, порядок определения их размеров

1. Основные виды федеральных налогов:

- НДФЛ. Согласно НК РФ налоговая ставка по НДФЛ исчисляется в процентном отношении к объекту налогообложения и составляет 13 % (для российских подданных). Что касается лиц, не имеющих статус гражданина РФ, то для них установлена тридцатипроцентная налоговая ставка по НДФЛ. Оплата НДФЛ предусмотрена со всех видов доходов, которые получает физическое лицо (заработная плата, продажа недвижимости, выполнение работ, предоставление услуг);

- НДС. Ставка налога по НДС, в соответствии с НК РФ, также как и НДФЛ исчисляется в процентном соотношении, на территории РФ она равна 18 %. Исключение составляют организации, работающие по УСН, для них НС в отношении НДС устанавливается нулевая;

- налоговый сбор на прибыль предприятия. Налог на прибыль исчисляется в процентном соотношении, применяется преимущественно в отношении представителей крупного бизнеса.

- налог на выручку по упрощенной системе налогообложения. Как правило, УСН пользуются начинающие предприниматели (представители малого и среднего бизнеса), годовой оборот которых не превышает 60 миллионов рублей. Для таких лиц предусмотрена нулевая НС по НДС.

2. Основные виды местных налогов:

- земельный налог. Согласно законодательству, налоговая ставка по земельному налогу регламентируется муниципальными нормативно-правовыми актами, составляет от 0,3 до 1, 5%. Размер установленной НС зависит от категории облагаемых налогом земель. Категории земель устанавливаются земельным законодательством;

- налог на недвижимое имущество физических лиц. Устанавливается представителями муниципальной власти, исчисляется в процентном соотношении к стоимости имущества, как правило, это не более 0,3%.

3.Основные виды региональных налогов:

- имущественный налог для предприятий. Это региональный налог, уплачивать который обязаны организации, на балансе которых числится имущество, причем как движимое, так и недвижимое;

- транспортный налог. Данный вид налога является региональным, исчисление налоговой ставки по нему осуществляется на основании таких данных, как год выпуска ТС, его вместимость, мощность двигателя и прочее.

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Уведомление о необходимости оплаты налога приходят в октябре-ноябре каждого года. У гражданина есть личный кабинет на сайте ФНС (www.nalog.ru), то уведомления приходят в электронной форме. При оплате налога необходимо указывать период, за который перечисляется платеж. Так, в 2019 году налог будет оплачиваться за 2018 год. Не имеет значения срок владения имуществом.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

Его ставка стандартная и составлять 13% от стоимости недвижимости. Сумма вычетов зависит от даты сделки. До 1.01.2016 г. вычет считается как «доход минус расход». После 1.01.2016 г., нужно принимать в расчет кадастровую стоимость объекта и количество его собственников. Имеет значение, покупают ли люди недвижимость после продажи, так как есть возможность уменьшить налоговую базу за один период. Если сделка совершена до 2016 года, то вычет можно получить на сумму всей стоимости квартиры, при условии, что она была в собственности более трех лет.

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (1)

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Обычно бухгалтеры рады отмене отчетов, но с 2021 года, с отменой деклараций по транспортному и земельному налогу, вопросов стало кажется еще больше, чем раньше. Например, когда ждать извещения о сумме к уплате от ФНС или что делать, если налог почему-то не совпадает с вашими расчетами? Как сообщить налоговой службе о льготах? Декларацию по налогу на недвижимое имущество не отменили, но зато до сих пор упрощенцы путаются — когда платить и сдавать, а когда нет.

Чего ждать от ФНС и в какие сроки платить налоги

С 2021 года ФНС сама будет сообщать о том, каким вышел земельный и транспортный налог за прошлый год. По информации налоговой службы сообщения о налогах за 2020 год будут рассылаться в течение 2 квартала 2021 года. При этом срок уплаты для обоих видов налогов — 1 марта — уже прошел. Т.е. по факту сообщения придут после уплаты.

Как долго ждать сообщения?

Сроки указаны в п. 4 статьи 363 НК РФ:

Если уведомление от ФНС до вас так и не добралось, придется самостоятельно передать в налоговую данные об имуществе — автомобилях и участках до 31 декабря 2021 года, т.е. до конца текущего налогового периода (п. 2.2 ст. 23 НК РФ). Форма уведомления утверждена Приказом ФНС от 25.02.20 № ЕД-7-21/124@.

От расчета налогов организации по прежнему не освобождены, авансовые платежи необходимо самостоятельно рассчитать и платить. В 2021 году сроки по ним:

- за 1 квартал до 30.04.2021;

- за 2 квартал до 02.08.2021;

- за 3 квартал до 01.11.2020.

По налогу на имущество декларацию нужно сдавать как и раньше. Но с 2020 года не требуется предоставлять авансовые расчеты по налогу в течение года, только годовую декларацию (ФЗ № 63-ФЗ от 15.04.2019). Срок — до 30 марта.

Вроде бы все уже все сдали и заплатили. Но т.к. уведомления начали многим приходить только сейчас, а работа бухгалтера не проходит без сюрпризов, то стали появляться первые недопонимания и вопросы по правильности расчета налогов и учету имущества.

Не самый последний среди них — льготы.

Как сообщить о льготах по земельному и транспортному налогу

Для этого есть специальная форма, которая утверждена Приказом ФНС от 25.07.19 № ММВ-7-21/377@. Вот например как выглядит пара ее разделов:

Сообщить о праве на льготу теоретически можно в любое время. В НК нет каких-то конкретных сроков. Но сама ФНС рекомендовала сделать это еще в 1 квартале 2021 года, до того, как начнется активная рассылка сообщений о суммах налогов к уплате.

Проверить наличие льготы по имущественным налогам

Не обязательно указывать муниципальное образование, достаточно выбрать в форме нужный регион и нажать «Найти»

Что имеем в результате? Путаница в суммах налога — ФНС может видеть недоимку, которой по факту нет, о льготах может узнать уже после направления сообщения, а налогоплательщики, получая уведомление, не понимают — должны они все таки бюджету или нет.

Если сумма пришла неверная, как опротестовать?

Судя по форумам и бухгалтерским группам в соцсетях, немало организаций получают «письма счастья» с неверными данными.

«Получили сообщение из своей ИФНС, транспортный налог к уплате совсем не такой, какой рассчитала я. Оказалось, что налоговая не учла льготу, положенную по региональному закону. Причем никаких подтверждающих документов по тому же закону не требуется, сведения ФНС должна получать после регистрации авто путем информационного обмена», — пишет бухгалтер Ольга .

«Прислали письмо с суммой налога за рабочее авто. Сильно больше, чем должно было быть. Указана не та ставка. И что теперь делать?» — интересуется уже бухгалтер Татьяна .

«Рассчитали налог как за грузовое авто, хотя черным по-белому в документах указано, что автомобиль легковой», — негодует Евгений, директор компании .

Логично, что нужно написать возражения на неверный расчет налога . Никакой особой формы для этого нет. Оформите жалобу на обычном бланке для писем организации, опишите ситуацию, укажите свои возражения (аргументированно, со ссылкой на НК, региональное законодательство и т.п.), составьте собственный расчет и приложите копии документов, например, подтверждающих льготу, которая не была учтена.

Правда советуем перед тем, как писать гневное письмо, все таки перепроверить информацию. Порой региональное законодательство меняется по-тихому и вы возможно не в курсе возникших перемен.

Обратите внимание , что ответить несогласием на расчет налога налогоплательщик вправе в течение 10 дней со дня получения сообщения (пункт 6 статьи 363 НК РФ).

Рассматривать ваше письмо будут в течение месяца (или даже двух — ФНС вправе продлить срок рассмотрения). Затем вы или получите сообщение с новой суммой налога или требование, если налоговая все правильна посчитала, а вы налог не доплатили.

Важные моменты в расчете налогов:

Если ваше авто было уничтожено, к примеру, сгорело при пожаре, то исчисление налога прекратиться с 1-го числа месяца, в котором транспортное средство было утрачено. Но сама по себе ФНС об этом не узнает. Необходимо написать заявление (форма утверждена Приказом от 29.12.2020 № ЕД-7-21/972@) и приложить подтверждающие документы, рассматривается оно в течение 30 дней.

В противном случае налог будет начисляться до момента снятия авто с регистрации (см. Постановления АС Северо-Западного округа от 08.02.2021 по делу № А56-12586/2020).

Если в течение налогового периода произошло изменение кадастровой стоимости участка, то оно не будет учитываться при расчете налога в текущем и предшествующих налоговых периодах . Исключение — если изменения предусмотрены п.п. 1.1 статьи 391 НК РФ или другим российским законодательством.

Практически аналогичное положение действует и по налогу на имущество. Изменение кадастровой стоимости объекта будет учтено при расчете налогооблагаемой базы только если это прямо будет указано в п. 15 статьи 378.2 НК РФ или в законодательстве РФ, которое регулирует кадастровую оценку.

Напоминаем, что для оплаты налогов с 1 мая 2021 года нужно использовать новые реквизиты .

Теперь давайте посмотрим, какие вопросы больше всего тревожат бухгалтеров в связи с нововведениями.

Вопросы по транспортному налогу

Кто платит транспортный налог при лизинге?

Платит тот, на кого зарегистрировано ТС, т.к. этот вопрос стороны решают при заключении договора.

Например, лизингодатель приобрел авто и сразу передал его по договору лизинга , не проводя регистрацию, зарегистрировал авто лизингополучатель в соответствии с условиями договора, значит он и платит транспортный налог.

Другой пример — лизингодатель зарегистрировал ТС на себя и предал его лизингополучателю , по договору в собственность авто перейдет получателю только после полной оплаты, тогда же он сможет его зарегистрировать. Значит в период лизинга транспортный налог будет платить лизингодатель.

Какие авто относятся к дорогостоящим и как рассчитывать по ним налог?

Перечень дорогостоящих автомобилей (от 3 млн рублей) устанавливает Минпромторг ( смотреть перечень 2021 года ). Если ваше авто в него угодило, то рассчитывать транспортный налог придется с применением повышающих коэффициентов (от 1,1 до 3). Коэффициент зависит от года выпуска и средней стоимости автомобиля (пункт 2 статьи 362 НК РФ).

Нужно ли платить транспортный налог за автомобиль, приобретенный для перепродажи?

Для начала уточним — собственником авто организация может стать и без его регистрации. Одно с другим не связано. Но использование ТС без регистрации в ГИБДД может навлечь штрафы (от 5 000 до 10 000 рублей), к тому же налог платит тот, на кого авто зарегистрировано. Это либо старый либо новый собственник. Чтобы было понятнее, рассмотрим практические ситуации:

Пример 1: ООО купило авто у гражданина Иванова 30 апреля 2021 года. 5 мая организация продала автомобиль другому физлицу — Петрову. При этом не поставила авто на учет в ГИБДД и в ПТС был сразу вписан новый владелец машины. Компания ничего не нарушила. На постановку на учет дается 10 календарных дней, в течение этого времени можно без всяких последствий продать ТС не занимаясь его регистрацией.

Единственная проблема, которая может возникнуть — в ГИБДД автомобиль числится за Ивановым, а Петров принесет договор купли-продажи с ООО. В этом случае лучше прямо в договоре указать на каком основании организация владеет авто и сослаться на договор купли-продажи с Ивановым. В любом случае у инспектора есть право запросить дополнительные документы, если возникнут какие-то сомнения.

Транспортный налог организация не заплатит вообще, т.к. даже не успела зарегистрировать ТС на себя.

Пример 2: Компания купила у другой организации экскаватор 8 апреля 2021 года. 16 апреля техника была поставлена на учет в Гостехнадзоре (обратите внимание — не в ГИБДД), но 20 апреля руководителю компании предложили хорошую цену за экскаватор и он решил его продать. Сделку быстро оформили и уже 28 апреля новый владелец поставил технику на учет.

Компания не заплатит налог за апрель . По правилам, если ТС поставлено на учет после 15 числа месяца, то налог за этот месяц не платиться. С другой стороны если снять с регистрации ТС после 15 числа (что и произошло 28 апреля), то налог за этот месяц считать нужно. Минфин считает, что в этой ситуации (когда авто поставлено и снято с учета в одной и той же половине месяца) налог компания платить не должна.

Новый обладатель экскаватора за апрель налог платить не будет , т.к. поставил его на учет после 15 числа, для него расчет налога начнется с 1 мая.

Самый первый собственник техники , продавший ее 8 апреля и будет плательщиком налога, ведь снята с учета она 16 апреля, т.е. после 15 числа.

Таким образом удается избежать двойного налогообложения и за переходный месяц обязательно кто-то заплатит.

Оперативно заключить сделку, подписать документы, купить выгодно имущество на торгах помогут электронная подпись и ЭДО. Работа с электронными документами через онлайн-сервис и мобильное приложение Такском-Файлер или чрез 1С .

Вопросы по земельному налогу

В 2020 году в связи с пандемией в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ ИП и организации, работающие в наиболее пострадавших отраслях получили освобождение от уплаты земельного налога за 2 квартал (кстати и от транспортного и от налога на имущество тоже). Надо ли как-то заявить об этой льготе по аналогии с другими, подав заявление?

Нет, специально сообщать ФНС, что у вас есть такое право не нужно. Налоговая должна сама произвести перерасчет. Ели посмотрите на форму заявления в статье выше, то там даже не предусмотрено указание отсылок к ФЗ, а только к региональному законодательству.

Если же ФНС почему-то не пересчитали налоговые обязательства и требует уплаты налога за 2 квартал 2020 года, то придется идти путем возражений и жалоб. Рекомендуем не просто ссылаться на норму ФЗ, но и подтвердить свой статус, дающий право на поддержку — например, приложить выписку из ЕГРЮЛ, где указан основной вид деятельности, выписку из Реестра СМП для подтверждения статуса малого предприятия.

Договор купли-продажи земельного участка заключен 8 февраля 2021 года, 11 мая 2021 года подписан акт передачи, регистрация в ЕГРН 14 мая, приказ о вводе в эксплуатацию от 17 мая. С какой даты отсчитывать срок для расчета земельного налога?

Ориентироваться нужно на день государственной регистрации права в Реестре. Права на земельной участок, согласно гражданскому законодательству, подлежат государственной регистрации и расчет налога будет производится (как и в случае с транспортом) по новому собственнику именно со дня внесения записи в Реестр.

Как узнать кадастровую стоимость, из которой будет производиться расчет налога?

Актуальную стоимость можно найти через онлайн-сервис Росреестра . Вы также можете сделать письменный запрос через МФЦ или по почте или через личный кабинет на сайте Росреестра. Сведения предоставляются бесплатно.

Вопросы про налог на недвижимость

Наверное самые популярные вопросы касаются уплаты налога налогоплательщиками, применяющими УСН.

Организация применяет УСН, имеет в собственности недвижимое имущество. Нужно ли подавать декларацию?

Организации на УСН сдают декларацию и уплачивают налог только по недвижимости, налоговая база по которой определяется, исходя из кадастровой стоимости (пункт 2 статьи 346.11 НК РФ, п.п 2 пункта 1 статьи 374 НК РФ).

Если у организации есть разные объекты недвижимости — облагаемые и не облагаемые налогом, то необлагаемые объекты в декларации не указываются.

Как понять относится конкретное имущество у организации на УСН к облагаемому или нет?

На этот вопрос сможет ответить только региональное законодательство. Нужно смотреть во-первых , местный закон, в котором определен порядок уплаты налога на имущество, во-вторых , перечень объектов недвижимости на 2021 год (или другой год, который интересует) для целей налогообложения. Причем Перечень может периодически пересматриваться. В-третьих , нужно вчитаться в НК, в п.п. 4 пункта 1 статьи 378.2 сказано, что объектами налогообложения выступают, например, гаражи, жилые помещения, машино-места и др.

Получается, что некоторые объекты могут даже отсутствовать в перечне, но при этом упрощенцы все равно должны уплачивать с них налог. К примеру, с квартиры, которая приобретена для проживания сотрудников или с гаража для рабочего автомобиля.

К новой декларации по налогу на имущество организаций есть раздел с движимым имуществом. Значит ли это, что и по движимому имуществу нужно уплачивать налог и сдавать декларацию?

Новая форма декларации утверждена Приказом от 09.12.2020 № КЧ-7-21/889@. В ней действительно есть такой раздел. Но заполняют его только те, кто имеет облагаемое налогом недвижимое имущество и подает декларацию по нему. Т.е. если у вас есть необлагаемая налогом недвижимость и / или движимое имущество — подавать декларацию не надо.

Если у вас есть объекты, подлежащие налогообложению, то кроме них, нужно включать в декларацию информацию и о движимом имуществе, учтенном у организации в качестве основных средств, но налог с такого имущества платить (по крайней мере пока) не нужно.

Сопутствующий вопрос обычно такой — а как различать движимое и недвижимое имущество?

На самом деле в законе все не так однозначно, например, в отношении движимого имущество сказано, что это деньги, ценные бумаги, а также все, что не относится к недвижимому имуществу (пункт 2 статьи 130 ГК РФ). Поэтому придется действовать методом исключения. Проблема в том, что отнесение объекта к недвижимости не слишком однозначное.

Можно выделить несколько признаков недвижимости:

- Связь с землей, невозможность переместить объект без ущерба. К примеру, здание фабрики на фундаменте — это недвижимость. А ларек, установленный без фундамента, который можно легко демонтировать и перевезти — движимость;

- Закон определяет объекты как недвижимость (пункт 1 статьи 130 ГК РФ) — линии связи, космические объекты и другие;

- Недвижимость подлежит обязательной госрегистрации (хотя это не обязательное условие);

- Наличие в отношении имущества документов технического учета, технической инвентаризации, разрешений на строительство, проектной документации и т.п. Это один из критериев, описанных в Письме ФНС от 01.10.2018 № БС-4-21/19038@. Т.е. в расчет будут приниматься конкретные документы, в том числе данные экспертиз;

- Неспособность имущества функционировать самостоятельно, вне основного объекта. Пример такого имущества — лифты.

На самом деле в данном вопросе стоит обращать внимание на судебную практику. А она очень разношерстная.

- Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 переквалификации движимого имущества в недвижимое;

- АС Московского округа вынес Постановление от 23 сентября 2020 г. по делу № А40-317545/2018, где отнесение имущества к недвижимому определялось в том числе на основании Приказа Министерства промышленности и энергетики (т.е. на основании отраслевого законодательства).

Нельзя сказать, что эти дела решились в пользу налогоплательщиков.

Подробнее о разногласиях в определении типа имущества читайте в нашей статье на сайте .

Кстати, Правительство рассматривает возможность вернуться к взиманию налога с движимого имущества (с этими целями собирается информация о нем в составе деклараций). Один из аргументов — прекращение споров по разделению имущества на движимое и недвижимое. Ну да, если все облагается налогом чего тут спорить?

Организация владеет автомобилем, компьютерами, каждый стоимостью свыше 100 000 рублей и несколькими киосками (движимое имущество). Нужно ли подавать декларацию и включать информацию о таком имуществе в декларацию?

Выше мы уже сказали, что декларация не подается, если организации в собственности имеется только движимое имущество, т.к. оно не подлежит налогообложению. Поэтому владельцам авто, компьютеров и прочего аналогичного имущества волноваться не стоит.

Предприниматель имеет право на получение льготы по налогу на имущество, по объектам, которые использует в своей деятельности, какие документы могут подтвердить назначение использования недвижимого имущества?

Можно приложить любые документы, которые укажут на характер использования помещения. Например — КУДиР, где отражены доходы от деятельности, связанной с данным имуществом (сдача в аренду, к примеру), договоры аренды, фото- и видеосъемка помещений, техническая документация. Если ФНС не хочет верить документам — пригласите инспекторов посетить объект лично, у вас есть такое право.

Организация применяет ОСНО, купила здание, зарегистровала права на него, но не ввело его в эксплуатацию, надо ли уплачивать налог?

Сам по себе ввод в эксплуатацию не имеет значения для налогообложения. Если здание учтено на счете 01 и готово к использованию, то оно облагается налогом. Просто так оставлять объект числящимся на счете 08 (как пытаются некоторые) нельзя. Для этого нужны основания. К примеру, здание куплено в состоянии не позволяющем его нормальную эксплуатацию и требуется произвести ремонт. Тогда, пока объект не будет отремонтирован и введен в эксплуатацию и будет числиться на счете 08, он не облагается налогом.

Сдавайте отчетность, сверяйтесь с ИФНС, обменивайтесь документами с контрагентами. Все это при помощи сервисов 1С . Для групп компаний скидки!

Не все индивидуальные предприниматели платят налог на имущество. Государство разработало ряд правил, при которых ИП освобождается от этого вида платежей в бюджет. Какие ИП налог на имущество платить не обязаны, где проверить начисление налога и какими льготами можно воспользоваться, расскажет Бробанк.

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

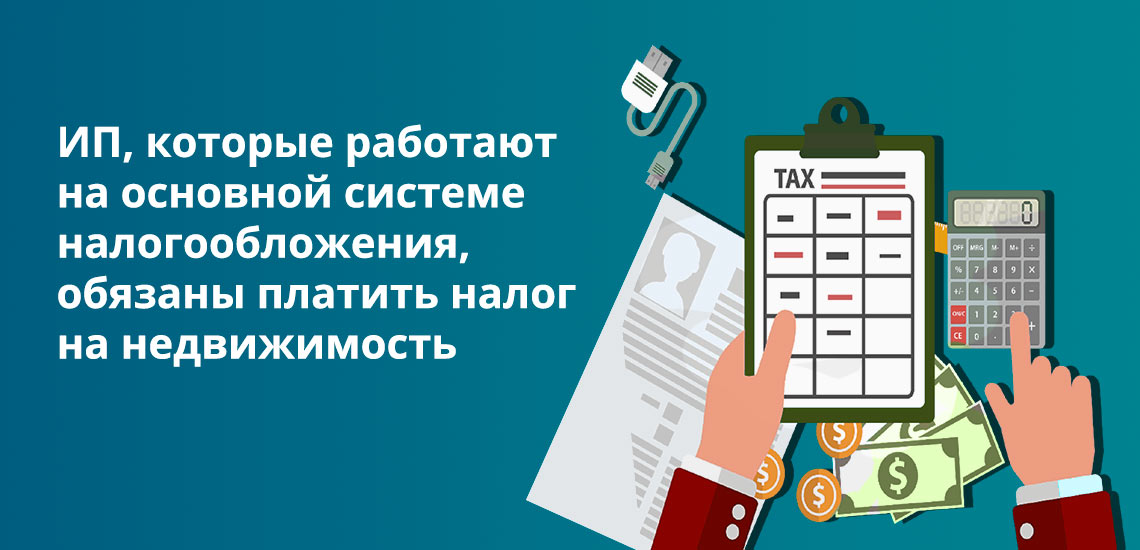

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

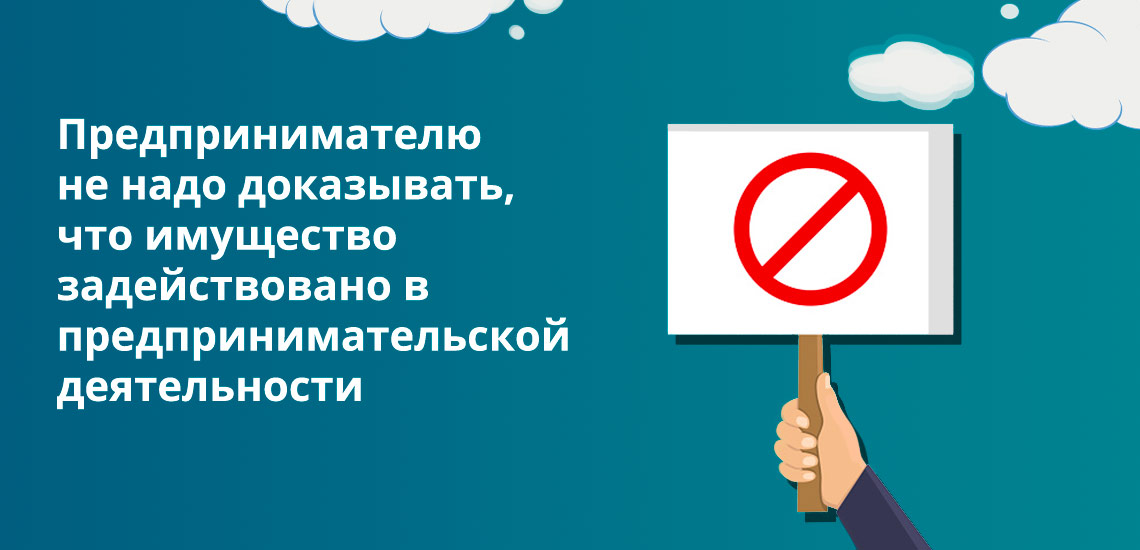

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

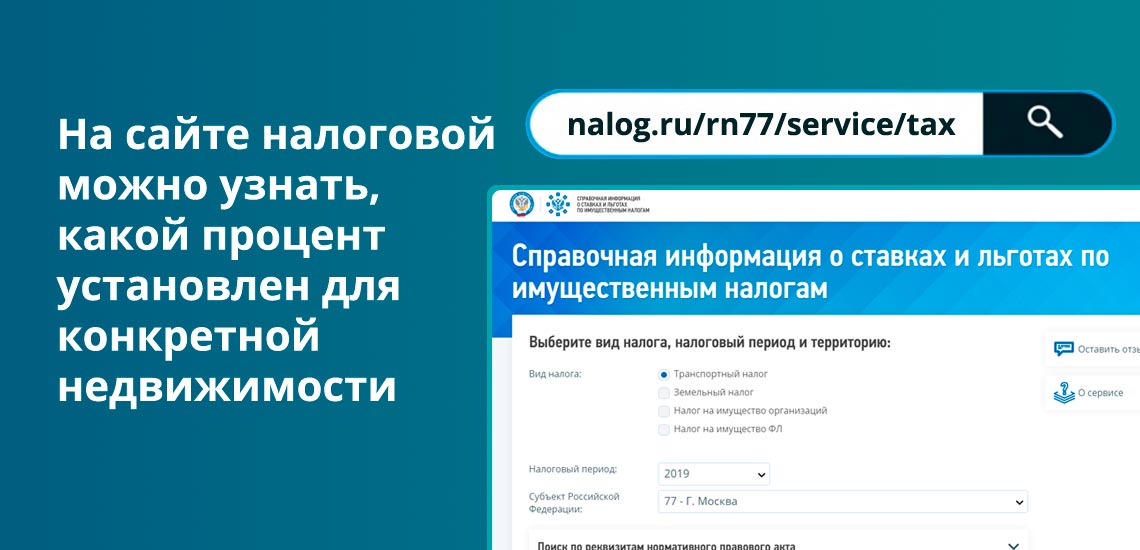

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2020 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2020 года на оплату налога за 2019 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

При заполнении заявления о предоставлении налоговой льготы по налогу на имущество за 2020 ИП лист 2 . по договору аренды нежилого имущества склада , основным документом является договор аренды Срок договора с 01.01.2020 по 25.12.2020 Вопрос буду ли я платить налог на имущество за срок 26.12 по 31.12.2020г

Уважаемая Людмила, при расчете налога учитывается период аренды. Порядок исчисления необходимо уточнить в территориальном подразделении ФНС.

Читайте также: