Расчет налога на дивиденды д1 д2

Опубликовано: 16.05.2024

18 марта 2021

Как рассчитать и выплатить дивиденды: ликбез для директора

Менеджер МСФО в ООО «Эм Эм Эс Коммьюникейшнз» (входит в рекламный холдинг Publicis Russia)

Что такое дивиденды и кому они полагаются

Дивиденды — это часть чистой прибыли, распределяемая между акционерами или учредителями ежегодно. Их могут выплачивать компании, являющиеся акционерными обществами (далее — АО), или общества с ограниченной ответственностью (далее — ООО).

Акционерные общества распределяют чистую прибыль между своими акционерами, исходя из типа и количества акций, которыми те владеют. Общества с ограниченной ответственной будут производить выплаты пропорционально вкладам участников в уставной капитал организации.

Чтобы получать дивиденды в ООО, необходимо быть одним из его учредителей. Всего их может быть от 1 до 50 человек. Если учредителей больше 50, тогда предприятию потребуется реорганизация в АО.

Для получения выплат в АО есть 2 варианта — или быть учредителем компании или купить ее акции. Акционерные общества бывают публичными (ПАО) — их акции торгуются на фондовых биржах, и непубличными (НАО) — их акции можно купить на специальных ОТС-площадках, где совершаются внебиржевые сделки. И те, и другие могут выплачивать дивиденды.

Какие бывают типы акций

Какие бывают типы акций в ПАО:

- Привилегированные — не дают право на голосование, но по ним всегда выплачиваются дивиденды. Этот тип акций наиболее интересен акционерам. Выплата по привилегированным акциям иногда происходит из специального фонда, сформированного именно для этих целей.

- Обыкновенные — дают право акционеру участвовать в голосовании, но дивидендов по ним может и не быть. Эти акции, как правило, являются предметом интереса тех, кто занимается торгами на рынке, так как цены на эти акции меняются часто за счет спекуляций на бирже.

Акции ПАО можно купить на бирже. На каждой бирже торгуется определенный список акций. В России есть две биржи — Московская и Санкт-Петербургская. На Московской бирже оборачиваются только акции российских компаний, а на Санкт-Петербургской еще и акции иностранных организаций.

Причем, чтобы получить дивиденды, не обязательно является владельцем акции целый год, можно за несколько дней до даты отсечки купить акции, и получить по ним дивиденды. Но надо учитывать, что на бирже действует режим Т+2, это означает, что, купив акцию сегодня, ее владельцем вы станете только через два дня.

Как часто выплачивают дивиденды

По закону компания на выбор может платить дивиденды — ежеквартально, каждые полгода, ежегодно. Чтобы понять, как компания решит проводить выплаты, следует смотреть ее дивидендную политику.

Предположения по выплатам из чистой прибыли акционеры начинают строить, как правило, после публикации отчетности компании за третий квартал, так как по результатам этого периода становится примерно понятно, как компания закончит год. Дивидендная политика предприятия содержит указание по срокам уплаты дивидендов. Прогнозные значения выплат на акцию публикуют дивидендные календари. На собрании акционеров принимается решение о сумме выплаты. После этого на определенную дату, называемую датой отсечки, устанавливается список владельцев акций, которым будут причитаться выплаты.

Формула расчета дивидендов

Формулу для расчета дивидендов (Д) по каждому участнику можно описать так:

Дивиденды участнику = Сумма чистой прибыли, направленная на выплату дивидендов х Процентная доля участника в уставном капитале

Стоит отметить, что если предприятие решит распределить прибыль между акционерами непропорционально доле их участия в капитале компании, то его ожидает спор с налоговой инспекцией. Ведь по определению Налогового кодекса, дивидендами признается доход, начисленный пропорционально доле участников в капитале организации. Непропорционально распределенные выплаты будут признаны налоговиками иным доходом и по ним будут доначислены налоги.

Сроки выплаты дивидендов

Законодательно также установлены сроки выплат акционерам / учредителям, где дата отсчета — это дата принятия решения о выплате:

1) в АО — 10 рабочих дней для номинальных держателей и доверительных управляющий и 25 рабочих дней для всех остальных акционеров с даты принятия решения,

2) в ООО — до 60 календарных дней с даты принятия решения.

Дивидендный доход по привилегированным акциям выплачивается в первую очередь и процент выплат по ним прописан на уровне уставе организации, этот процент не зависит от решения, принятого на Совете директоров по выплатам акционеров.

Есть такое понятие дивидендная доходность — это отношение дивидендной выплаты по одной акции к ее рыночной стоимости. Дивидендная доходность дает представление о доходе, который может приносить акция. В России этот процент равен 5-8%. Дивидендная доходность российских предприятий одна и самых высоких в мире, что объясняется высокими политическими рисками. Россия относится к развивающимся рынкам. Для сравнения в Мексике, которая также относится к развивающимся рынкам, средняя дивидендная доходность составляет 5%. По развитым рынкам, например, США, доходность 3-4% считается стандартной.

Как рассчитывается прибыль для дивидендов

Как уже упоминалось выше, дивиденды выплачиваются из чистой прибыли. Так, чистая прибыль для предприятия, находящегося на основной системе налогообложения, будет составлять чистую прибыль по году за вычетом налога на прибыль.

Если организация работает по УСН, ЕСХН, ЕНВД, то есть использует специальные налоговые режимы, тогда чистой прибылью будет считатьcz прибыль, оставшаяся после уплаты в бюджет иных налогов по этим режимам.

Размер чистой прибыль предприятия можно посмотреть в ее Отчете о прибылях и убытках.

Если по итогу года в компании имеется убыток, тогда снований распределять чистую прибыль между участниками нет. Но встречаются ситуации, когда за промежуточные итоги (квартал, полугодие, 9 месяцев) компания осуществляла выплаты из прибыли, а по итогам годы был получен убыток. Тогда налоговая может посчитать платежи акционерам, как прочий доход. и предприятию потребуется скорректировать декларацию по налогу на прибыль, исключив из нее статью дивидендных выплат. Так как данные выплаты акционерам будут считаться безвозмездно переданным им имуществом.

Как на распределение чистой прибыли влияют чистые активы

Распределение чистой прибыли напрямую зависит от величины чистых активов (ЧА). Разберемся далее почему. Итак, компания сдала отчетность по году, учредители ждут распределения полученной чистой прибыли. На законодательном уровне такие выплаты запрещены, если после этого величина чистых активов организации станет меньше суммы уставного капитала и резервного фонда (эти данные можно посмотреть в балансе компании по разделу пассивов).

По величине чистых активов можно понять текущие финансовое состояние предприятия, а именно — чего у него больше имущества, требований или долгов, обязательств. Чистые активы — это те средства, которые будет иметь предприятия после того, как проведет расчеты со всеми своим кредиторами, чем больше размер чистых активов компании, тем более финансово устойчивой она считается.

Размер ЧА можно посчитать используя представленную ниже формулу (данные берутся из Бухгалтерского баланса предприятия):

Чистые активы = (Внеоборотные активы + Оборотные активы) - (Долгосрочные обязательства + Краткосрочные обязательства)

По формуле можно понять, что чистые активы и собственный капитал организации — это почти одно и тоже.

Величину чистых активов можно посмотреть в 3 разделе Отчета об изменении капитала, который является составной частью годовой отчетности.

После сдачи отчетности следует сравнить величину чистых активов и уставного капитала. Если в течение трех лет величина чистых активов будет меньше величины уставного капитала, необходимо уменьшить размер уставного капитала предприятия.

Налоговики также следят за размером чистых активов и могут потребовать пояснений, если у них возникнут вопросы. Компания может подлежать принудительной ликвидации на основании судебного запроса со стороны налоговых органов, если размер чистых активов имеет отрицательное значение на протяжении 2 лет и более.

Выходов тут может быть два — или сократить размер уставного капитала или увеличить сумму чистых активов.

Как увеличить чистые активы

Способами увеличить величину чистых активов могут быть:

- проведение переоценки основных средств и нематериальных активов (имеет смысл делать, если по результатам переоценки стоимость их вырастет);

- проанализировать кредиторскую задолженность по срокам исковой давности, возможно, часть суммы можно будет списать;

- 3) увеличить уставной капитал компании за счет дополнительных вкладов участников (если это ООО); если АО — как вариант возможно увеличение номинальной стоимость акций или их дополнительная эмиссия.

Таким образом, если после принятия решения о выплате определенной суммы в качестве дивидендов, величина чистых активов станет меньше уставного капитала, распределять прибыль в таком объеме нельзя. Размер выделяемой на распределение прибыли следует уменьшить, чтобы соотношение величины чистых активов и уставного капитала, требуемое по закону, выполнялось.

Какие есть формы выплаты дивидендов

Дивиденды могут быть выплачены наличными деньгами, безналичным переводом или имуществом. Рекомендуется в протоколе о решении по выплате установить, в какой форме это произойдет, чтобы избежать претензий со стороны учредителей.

Так, для некоторых участников может быть принципиально получение выплат наличными.

Заметим, что 2020 года запрещено осуществлять выплаты дивидендов за счет находящейся в кассе выручки. Следует отвезти эту выручку в банк, положить на расчетный счет компании, а потом снова получить по кассовому ордеру уже с целью выплаты акционерам.

Если рассматривать вариант распределения прибыли за счет имущества компании, это может быть сделано сырьем, ценными бумагами, продукцией и прочим. Но важно, что выдаваемое имущество должно находиться на балансе компании.

Однако этот способ является сложным и дорогим с точки зрения обложения налогами. Ведь при передаче имущества происходит реализация, и организации, находящиеся на ОСНО, в таком случае будут обязаны заплатить НДС и налог на прибыль, а те, кто на УСН — заплатят налог на УСН. Труднее дело будет обстоять с теми, кто на ЕНВД — ведь ЕНВД применяется к определенным видам деятельности, куда не входит вариант с выдачей дивидендов в натуральной форме. Поэтому предприятию на ЕНВД нужно будет заплатить налоги по УСН, при этом, скорее всего разрешения на применение УСН у него не будет, соответственно налогообложение распределения чистой прибыли будет проходить по ОСНО, а это снова значит оплату НДС и налога на прибыль.

Практика распределения прибыли предприятия посредством имущества сложна, поэтому перед использованием такого варианта следует проконсультироваться с бухгалтерами и оценить размер дополнительно уплачиваемых налогов.

Самым оптимальным является безналичный перевод денег, причитающихся акционерам.

Налоги, выплачиваемые с дивидендов

Налоги, которые придется заплатить с дивидендов, будут зависеть от того, кому эти выплаты пойдут. Так, если владелец акций — физическое лицо, то налог составит 13%, но если размер выплаты будет превышать 5 000 000 рублей, тогда ставка налогообложения поднимется до 15%. Если это физическое лицо — нерезидент, тогда ему тоже придется заплатить 15%.

Когда акционером выступает юридическое лицо, уплачивается налог на прибыль по ставке 13%, если получатель российская компания; 15% — для иностранных организаций.

Стоит отметить, что акционер получает выплаты уже с учетом уплаченных налогов, так как налоги по закону обязано уплатить в бюджет государства именно предприятие, распределяющее дивиденды.

Как уменьшить налоговую нагрузку с помощью дивидендов

Сократить налоговую нагрузку можно в нескольких ситуациях:

I) Выплаты могут помочь предприятию сэкономить на социальных взносах. Если акционеры компании являются еще и ее сотрудниками, тогда часть дохода им можно выплачивать дивидендами. Экономия будет состоять в том, что такие выплаты не облагается социальным взносами, а только подоходным налогом по ставке 13%.

Также бывают случаи, когда сотрудники компании намеренно вводятся в состав акционеров. Компания ежеквартально распределяет прибыль между ее участниками, при этом работники получают основной свой доход посредством дивидендов, а не зарплаты. Но у этой схемы есть определенные недостатки:

- компания обязательно должна иметь прибыль по итогам квартала;

- надо следить за величиной чистых активов;

- 3) прибыль должна распределять пропорционально доле акционеров, как уже говорилось выше;

- возможны подозрения со стороны налоговых органов в получении необоснованной налоговой выгоды за счет неуплаты социальных взносов. Однако для этого налоговые органы должны доказать, что заработная плата выплачивается сотрудникам под видом распределения чистой прибыли;

- сотрудник может претендовать на часть активов компании, когда решит ее покинуть.

Поэтому есть общие рекомендации — привлекать сотрудников к участию в капитале фирмы, это повысит их уровень ответственности, но степень их участия в капитале не должна быть значительной.

Также стоит отметить, что при расчете НДФЛ на сумму дивидендов, его нельзя уменьшить на стандартные и прочие налоговые вычеты.

II) Если производить оплату дивидендов иностранному предприятию, которое зарегистрировано в странах с низким налогообложением.

Так, по Налоговому кодексу, если российская компания выплачивает дивиденды иностранной организации, то ставка налога при этом будет 15%. Но если между Россией и страной, резидентом которой является иностранная компания, подписан договор об избежании двойного налогообложения, то в таких случаях часть чистой прибыли, выплаченная иностранной организации, будут облагаться пониженной ставкой.

Например, если российская компания осуществляет выплаты компании, зарегистрированной на Кипре, то ставка будет 5%; если эта компания вложила в российскую компанию не менее 100 000 долларов США, во всех остальных случаях ставка будет 10%. Возникающие налоги здесь можно сократить, если использовать компания на Кипре как оффшор.

III) Ставка дивидендов может быть равна 0%, если компания, получающая дивиденды, владеет 50% уставного капитала и более на протяжении не меньше, чем 365 дней, до принятия решения об их выплате.

Как выплачиваются дивиденды при УСН и ЕНВД

Компания, использующая УСН и ЕНВД, должна начислить дивиденды пропорционально доле каждого участника. Их выплата идет уже с вычетом налогов. Если перечисления будут идти другой организации, то, независимо от применяемой этой организацией формы налогообложения (ОСНО, УНС, ЕНВД), с начисленных дивидендов необходимо удержать налог на прибыль в размере 13% для резидентов и 15% для нерезидентов. Если перечисления будут сделаны физическому лицу или индивидуальному предпринимателю, то при оплате удерживается НДФЛ в размере 13%.

Когда нельзя выплачивать дивиденды

Основным мотивом работы компании является получение прибыли, которая в дальнейшем будет распределена между участники. Но есть ряд ситуаций, когда распределение прибыли лучше отложить на будущее, рассмотрим их:

- когда уставной капитал компании не оплачен полностью кем-либо из участников;

- у компании есть убыток по итогу отчетного года;

- чистые активы компании станут меньше уставного капитала после выплаты дивидендов;

- у компании есть признаки банкротства;

- выплата ухудшит платежеспособность предприятия.

Эти ограничения действую с целью поддержки компании на должном финансовом уровне.

Выводы

Дивиденды являются источником распределения прибыли между учредителями. Но также могут быть использованы как инструмент налоговой оптимизации — ведь выплата дивидендов не облагается социальными страховыми взносами (их ставка составляет от 30% до 10% и является кумулятивной). Дивиденды могут получать, как физические, так и юридические лица. Важно исполнять требования по выплате дивидендов, чтобы не нарушить финансовое положение компании.

Часть чистой прибыли ООО распределяют между собственниками — такие выплаты именуются дивидендами. Как и с другого дохода физического лица, с дивидендов удерживается НДФЛ. Также они подлежат отражению в справке 2-НДФЛ.

Срок выплаты дивидендов и отчисления НДФЛ

В соответствии с законодательством, дивиденды могут выплачиваться ежеквартально, один раз в полугодие или ежегодно. Доход, направленный на выплату дивидендов, делится пропорционально размеру доли каждого участника.

Выплата происходит в несколько шагов:

Расчет размера прибыли, подлежащей распределению.

Утверждение решения о выплате дивидендов.

Перечисление средств (необходимо произвести не позднее 60 дней после того, как принято решение).

Налог на доходы физлиц удерживается одновременно с выплатой дивидендов. Ставки таковы:

для резидентов Российской Федерации — 13%:

для нерезидентов — 15 %.

Взнос НДФЛ в казну производится в такие сроки:

Общество с ограниченной ответственностью обязано перечислить суммы налогов на следующий после выплаты дивидендов день;

Акционерное общество – не позднее месяца после перевода денег.

Порядок расчета налога

Удержание и перечисление налога производится отдельно с каждой выплаты дивидендов, даже если в течение года они выплачиваются неоднократно. При исчислении НДФЛ в этом случае не применяются стандартные, имущественные либо социальные вычеты.

Покажем порядок расчета на примерах.

Пример 1

Распределяется прибыль ООО в сумме 250 000 рублей. В составе Общества 2 учредителя — резидента РФ:

Абрамов Н.В. с долей 60%;

Алексеев К.Д. с долей 40%.

НДФЛ рассчитывается по стандартной формуле: Прибыль Х Налоговая ставка.

Сумма дивидендов составит:

Абрамов: 250 000 Х 0,6= 150 000 рублей;

Алексеев: 250 000 Х 0,4 = 100 000 рублей.

Абрамов: 150 000 Х 13% = 19 500 рублей;

Алексеев: 100 000 Х 13% = 13 000 рублей.

Именно столько налога нужно удержать с каждого учредителя и перечислить в бюджет. Эти же цифры отражаются в форме 2-НДФЛ.

Пример 2

ООО «Техносервис» получило дивиденды от участия в ООО «Алмаз» в размере 1 млн рублей и уплатило с них налог на прибыль. ООО «Техносервис» также получило прибыль от собственной деятельности и решило выплатить учредителям дивиденды в общей сумме 2 млн рублей. В этом Обществе двое участников:

ООО «Орбита» с долей 60%. Общество получит дивиденды в сумме: 2 000 000 Х 0,6 = 1 200 000 рублей (указываем справочно, в дальнейших расчетах сумма не фигурирует);

Гражданин Гаврилов В.Ф. с долей 40%. Он получит дивиденды в сумме 2 000 000 Х 0,4 = 800 000 рублей.

Перед бухгалтером ООО «Техносервис» стоит задача удержать НДФЛ с выплаты Гаврилову.

Если бы Общество не уплачивало с полученных от ООО «Алмаз» дивидендов налог на прибыль, следовало бы применить стандартную формулу и рассчитать НДФЛ, как показано в Примере 1. В этом случае налог Гаврилова составил бы: 800 000 Х 13% = 104 000 рублей.

Однако по условиям задачи налог на прибыль с дивидендов уплачивался. Случаи, когда это происходит, описаны в пункте 3 статьи 284 НК РФ. Так бывает, когда юридическое лицо имеет в организации, выплатившей дивиденды, долю менее 50% либо владеет ею меньше года.

Поскольку ООО «Техносервис» уплатило с полученных дивидендов налог на прибыль, то Гаврилову В.Ф. при расчете НДФЛ полагается вычет. При таких обстоятельствах налог на доход будет рассчитываться по правилам, приведенным в пункте 5 статьи 275 НК РФ.

Расчет удобнее сделать в два этапа:

Исчислить величину вычета НДФЛ по формуле (где Д — дивиденды):

Д, выплаченные собственнику / Д, выплаченные всем собственникам Х Д, полученные ЮЛ от участия в других обществах

Исчислить налог: (Д собственника — вычет из пункта 1) Х 13%.

Применим эти формулы к примеру и рассчитаем НДФЛ Гаврилова В.Ф.:

Вычет : 800 000 / 2 000 000 Х 1 000 000 = 400 000 рублей.

НДФЛ: (800 000 – 400 000) Х 13% = 52 000 рублей.

Сроки сдачи отчетности

2-НДФЛ представляется налоговыми агентами не позднее 1 апреля года, следующего за отчетным. Если НДФЛ удержать не удалось, форма представляется не позднее 1 марта — при этом в поле «Признак» указывается «2».

За опоздание с подачей справки накладываются штрафные санкции — 200 рублей за каждый экземпляр. Если форма содержит недостоверные или неполные сведения, начисляется штраф в размере от 300 до 500 рублей за одно правонарушение. Взыскание в сумме от 100 до 300 рублей накладывается и на директора фирмы.

Важно! Можно избежать от ответственности, если ошибки будут обнаружены и устранены раньше ИФНС. Для внесения исправлений требуется представить корректирующую справку 2-НДФЛ.

Как заполнить справку

Дивиденды указываются в 2-НДФЛ в сумме с прочими доходами, облагаемыми налогом по той же ставке. Это 13% для резидентов РФ. То есть дивиденды будут отражены в разделе 2 формы 2-НДФЛ вместе, например, с заработной платой, если участник является сотрудником своей компании.

В Приложении (страница 2) нужно указать сумму дивидендов с кодом 1010. Сумма указывается полностью, включая размер НДФЛ. Если применяется вычет (см. Пример 2 чуть выше), то строкой ниже указывают код вычета — 601, а также его сумму.

Допустим, ООО в конце года выплатило дивиденды собственнику, который работает в этой же компании и получает 20 000 рублей. Сумма дивидендов составила 50 000 рублей. Общий доход, облагаемый по ставке 13%, составит:

20 000 Х 12 + 50 000 = 290 000 рублей.

Эта сумма будет указана в разделе 2 формы 2-НДФЛ, при этом отдельно дивиденды выделять (например, заполнять на их сумму отдельный лист раздела 2) не нужно:

На странице 2 в Приложении дивиденды указаны с кодом 1010 за декабрь:

Пример заполнения справки 2-НДФЛ с дивидендами можно найти в конце материала: Новая форма 2-НДФЛ с 2019 г. — образец заполнения.

Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года.

Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения 1 .

Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3 , которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам).

Итак, при выплате дивидендов у их получателей возникает доход, а следовательно, и обязанность по уплате с этого дохода налогов. Каких? Все зависит от того, кем является акционер (участник): физическим или юридическим лицом. В первом случае речь идет об НДФЛ, во втором — о налоге на прибыль. Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом 4 . Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению 5 .

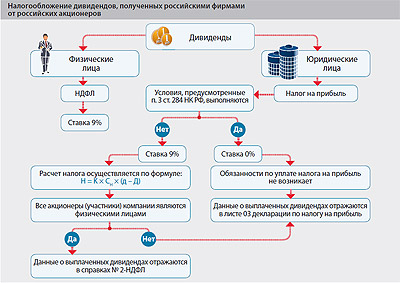

Дивиденды физическим лицам

Если в составе собственников компании присутствуют физические лица, то в отношении их налог с дивидендов исчисляется по ставке 9 процентов 6 . Причем начислять НДФЛ нужно не в момент принятия решения о распределении прибыли, а в тот день, когда дивиденды будут фактически выплачены 7 .

Перечислить удержанную сумму налога в бюджет необходимо в день снятия в банке наличных денег для выплаты дивидендов или в день, когда деньги будут перечислены на личный счет акционера (участника) 8 .

О выплаченных суммах и удержанном с них налоге не забудьте отчитаться перед налоговой инспекцией по форме N 2 НДФЛ 9 . Причем если получатель дивидендов одновременно является также и работником организации, то в отношении его бухгалтеру необходимо оформить две справки по форме N 2 НДФЛ: одну по ставке 13 процентов — по доходам в виде заработной платы, другую по ставке 9 процентов — в отношении доходов в виде дивидендов.

Сведения о доходах физического лица в виде дивидендов нужно представить в инспекцию до 1 апреля года, следующего за истекшим налоговым периодом 10 (например, до 01.04.2011 по выплаченным в 2010 г. дивидендам за 2009 г.).

Данные о выплаченных физическим лицам дивидендах отражаются также в листе 03 декларации по налогу на прибыль 11 , но только в целях расчета налога на прибыль по доходам в виде дивидендов. Поэтому, когда акционерами компании являются только физические лица и, следовательно, у нее не возникает обязанностей агента по уплате налога на прибыль в части выплаченных дивидендов, заполнять лист 03 декларации, по нашему мнению, не нужно.

Для плательщиков налога на прибыль в начале 2009 года Федеральная налоговая служба достаточно подробно разъяснила, как заполнить этот лист декларации 12 . Отметим, что Минфин России рекомендует налогоплательщикам при расчете налога с дивидендов применять именно это письмо 13 , которое в принципе актуально и в 2010 году. Однако при его использовании следует учитывать изменения, внесенные в порядок определения суммы налога с дивидендов с 1 января 2010 года. Об этих изменениях мы поговорим ниже.

Дивиденды юридическим лицам

При выплате дивидендов юридическим лицам обязанность по начислению налога на прибыль возникает также только после того, как дивиденды будут фактически перечислены получателю 14 . А в бюджет удержанный с дивидендов налог нужно перечислить в течение 10 дней со дня фактической выплаты 15 .

Обязанности по исчислению и удержанию налога на прибыль с дивидендов лежат на компании — источнике выплаты и в том случае, если получатель дивидендов применяет какой-либо из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН. Дело в том, что освобождение "спецрежимников" от уплаты налога на прибыль не распространяется на доходы, полученные в виде дивидендов 16 .

Что касается ставок налога, то существуют два их вида: 0 и 9 процентов 17 . В общем случае применяется ставка 9 процентов. Исключение составляют только ситуации, когда компания имеет право использовать ставку 0 процентов. На сегодняшний день для возможности применении льготной ставки необходимо выполнение следующих условий:

- на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней должна непрерывно владеть на праве собственности не менее чем 50 процентной долей в уставном капитале организации, выплачивающей дивиденды;

- стоимость приобретения и (или) получения в собственность доли в уставном капитале выплачивающей дивиденды организации превышает 500 миллионов рублей. Причем при определении стоимости учитывается стоимость как первоначальных, так и дополнительных вкладов в уставный капитал организации 18 .

По мнению чиновников 19 , правомерное применения нулевой ставки возможно, если условие о стоимости доли (более 500 млн руб.) выполняется непрерывно в течение 365 дней, то есть в течение минимального установленного срока владения долей. Это означает, что если, например, организация, получающая дивиденды, примет решение увеличить уставный капитал до необходимой величины, то с момента увеличения уставного капитала для применения ставки 0 процентов ей придется ждать целый год. Однако из буквального прочтения пункта 3 статьи 284 Налогового кодекса четко следует, что условия о сроке владения вкладами (долями) и стоимости их приобретения необходимо рассматривать отдельно друг от друга.

Как видим, в настоящее время воспользоваться льготной ставкой может далеко не каждая организация — существующие ограничения по стоимости доли исключают возможность применения данной ставки предприятиями малого бизнеса. Однако в конце 2009 года законодатель сделал налогоплательщикам своеобразный новогодний подарок: из перечня обязательных условий для применения нулевой ставки в отношении дивидендов, полученных российскими организациями, исключено условие об ограничении стоимости доли (вклада) 20 . То есть использовать льготную ставку (не уплачивать налог с дивидендов) теперь смогут и те организации, стоимость доли которых в уставном капитале организации, выплачивающей дивиденды, менее 500 миллионов рублей. Однако данная поправка вступит в силу только с 1 января 2011 года и будет распространяться на дивиденды, начисленные по результатам деятельности организаций за 2010 год и последующие периоды 21 . Поэтому при налогообложении дивидендов, выплаченных по итогам 2009 года, необходимо использовать старый порядок применения нулевой ставки.

Получателям дивидендов, желающим воспользоваться льготной ставкой, нельзя забывать и об обязанности предоставить в налоговые органы документы, подтверждающие обоснованность применения этой ставки 22 . В качестве таких документов могут выступать, например, договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения и другие 23 .

Налоговый кодекс не содержит требований о порядке и сроке представления данных документов. По разъяснениям Минфина России 24 , уведомление о праве на применение ставки в размере 0 процентов составляется в произвольной форме и направляется (с приложением необходимых документов) в налоговую инспекцию не позднее срока, установленного для представления налоговой декларации. Кроме того, по мнению финансового ведомства 25 , получателю дивидендов необходимо передать такой же пакет документов, подтверждающих льготу, и организации — источнику выплаты (вместе с документальным подтверждением того, что инспекторы аналогичный пакет документов уже получили).

Как определить сумму налога

Сразу скажем, что порядок определения суммы налога на прибыль одинаков для дивидендов, выплачиваемых как физическим, так и юридическим лицам 26 . Сумму подлежащего удержанию налога организация — источник выплаты должна определять по следующей формуле 27 :

Н = К x Сн x (д – Д)

Данная формула представляет собой так называемый зачетный метод расчета налога: его применение позволяет вывести внутрироссийские дивиденды из-под двойного налогообложения.

Давайте рассмотрим, что означает каждый показатель приведенной формулы.

Н — это сумма налога с дивидендов. Причем если в результате расчета значение Н получится отрицательным (сумма полученных дивидендов превышает сумму распределяемых), то обязанности по уплате налога не возникает и возмещение из бюджета не производится. Более того, такая отрицательная величина не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможности такого переноса отрицательной разницы показателя Н на будущее Налоговым кодексом не предусмотрено 28 .

Сн — применяемая налоговая ставка.

К — это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом.

Показатель д заслуживает особого внимания. Дело в том, что порядок его определения существенно изменился с 1 января 2010 года 29 , причем эти изменения носят негативный для налогоплательщиков характер.

Согласно прежней редакции пункта 2 статьи 275 Налогового кодекса показатель д представлял собой общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов. Теперь же под этим показателем следует понимать общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех получателей. Как видим, из формулировки, характеризующей показатель, законодатель убрал только одно слово — "налогоплательщиков".

Посмотрим, к чему привело данное исключение. Плательщиками налога на прибыль не являются Российская Федерация, субъекты Российской Федерации и иные публично-правовые образования 30 , а также паевые инвестиционные фонды (ПИФы) 31 . Соответственно, до 1 января 2010 года суммы дивидендов, выплачиваемых по акциям, находящимся в собственности этих лиц, не должны были учитываться при расчете показателя д. Этот вывод не раз подтверждался и контролирующими органами 32 . Теперь это условие исключено. Получается, что с 2010 года налог, уплачиваемый с дивидендов, значительно увеличивается.

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу их получателей (за исключением дивидендов, облагаемых по ставке 0%). Если данные суммы дивидендов были ранее учтены при определении налоговой базы при предыдущих выплатах дивидендов, они не включаются в расчет показателя Д. При расчете данного показателя учитывается сумма дивидендов, фактически полученная самим налоговым агентом, то есть сумма дивидендов за вычетом удержанного с них налога (чистые дивиденды). По крайней мере, такова на сегодняшний день официальная позиция контролирующих органов 33 . Рассмотрим ситуацию, когда компания, выплачивающая дивиденды, сама является их получателем.

Пример

Акционерами организации являются: физическое лицо, муниципальное образование, юридическое лицо.

На годовом собрании акционеров, проведенном по итогам 2009 г., принято решение выплатить дивиденды всем акционерам в общей сумме 200 000 руб., из них: 30 000 руб. — физическому лицу, 45 000 руб. — муниципальному образованию, 125 000 руб. — юридическому лицу. При этом сама организация в 2010 г. получила на расчетный счет дивиденды в размере 80 000 руб. (данные дивиденды не учитывались при распределении прибыли между акционерами как в текущем, так и в предыдущем налоговом периоде).

Рассчитаем налоги с дивидендов в 2010 г.

НДФЛ с дивидендов, выплачиваемых физическому лицу:

30 000 : 200 000 x 9% x (200 000 – 80 000) = 1620 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000 : 200 000 x 9% x (200 000 – 80 000) = 6750 руб.

А вот если бы организация рассчитывала дивиденды без учета изменений, внесенных в расчет показателя д, то налоги нужно было бы платить в меньшем размере.

НДФЛ с дивидендов, выплачиваемых физическому лицу, составил бы:

30 000 : 155 000 x 9% x (155 000 – 80 000) = 1306 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000: 155 000 x 9% x (155 000 – 80 000) = 5444 руб.

Авторы статьи:

Е.М. Тимукина,

служба Правового консалтинга ГАРАНТ

1 п. 1 ст. 43 НК РФ

2 п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ

3 п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ

Документ

Федеральный закон от 17.02.2021 № 8-ФЗ "О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации" (далее – Закон)

Комментарий

Новый порядок расчёта НДФЛ с дивидендов

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причём в расчёт предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчёта должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчёта НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учёте в РФ).

Напомним, что под дивидендами понимается доход участника (ст. 43, пп. 1 п. 1 ст. 208 НК РФ):

- от распределения прибыли организации, оставшейся после налогообложения пропорционально доле участия (если пропорция не соблюдаются, такие выплаты дивидендами не признаются, см. письмо Минфина России от 30.07.2012 № 03-03-10/84);

- в виде превышения денежных средств, стоимости иного имущества (имущественных прав), полученного участником при выходе из организации или при распределении её имущества при ликвидации, над расходами на приобретение доли в этой организации.

НДФЛ с дивидендов можно уменьшить на налог на прибыль

Изменения в расчёте НДФЛ коснулись следующей ситуации. Российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. С 1 января 2021 года можно зачесть уплаченный налог на прибыль в счёт уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачёта приведены в новом п. 3.1 ст. 214 НК РФ (пп. "г" п. 2 ст. 1 Закона). Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ x 0,13, где

БЗ - показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Как видно из формулы, НДФЛ с дохода от участия в организации уменьшается на уплаченный налог на прибыль пропорционально доле участия физлица в этой организации.

Обратите внимание, что зачёт не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ).

С Владимиром Петровичем и Алишером Бурхановичем

Мы уже говорили подробно о бирже, облигациях и фондах. Есть еще один способ заработать на вложениях в ценные бумаги.

Сегодня поговорим о дивидендах: что сделать, чтобы их получить, как они выплачиваются и почему влияют на решение инвестировать в акции той или иной компании.

Мы обновили эту статью

Со времени выхода статьи Артема кое-что поменялось: какие-то компании из примеров ушли с биржи, какие-то ссылки стали неактуальными, кто-то перестал платить дивиденды.

Поэтому инвестредакция обновила статью. Теперь она актуальна на 27 апреля 2021.

Что такое дивиденды простыми словами

Дивиденды — это доля прибыли, которую компания распределяет между акционерами. Когда вы покупаете акции компании на бирже, вы получаете право на дивиденды по этим акциям до тех пор, пока остаетесь акционером.

Гипотетический пример. У компании выпущено 100 акций. Вы купили на бирже одну акцию. Чистая прибыль компании за год составила 100 Р и будет выплачена акционерам в виде дивидендов. В результате выплаты вам полагается 1 Р , а из-за налогов вы получите 87 копеек.

Реальный пример. Акционерный капитал «Норильского никеля» состоит из 158 245 476 акций. По результатам шести месяцев 2018 года компания направила 122 802 000 000 Р на дивиденды. На одну акцию пришлось 776,02 Р . Если у инвестора есть 6 акций, ему выплатили 4656,12 Р дивидендов. Из начисленных и выплаченных компанией дивидендов с инвестора удержали 13% в виде налога — 605 Р , поэтому в итоге осталось 4051,12 Р :

Еще реальный пример. По итогам 2019 года компания МТС трижды выплачивала дивиденды. Сначала в октябре 2019 года выплатила 8,68 Р за первые полгода, в январе 2020 — 13,25 Р за первые девять месяцев, а в июле 2020 — 20,57 Р по итогам всего 2019 года. В сумме получилось 42,5 Р на акцию, или чуть меньше 37 Р после налога.

Законодательство не определяет минимальный размер дивидендов или обязанность регулярно их выплачивать. Их могут выплачивать по результатам года, полугодия, квартала или по особым случаям. Или не выплачивать вообще, если деньги нужны компании на другие цели, например на развитие.

Сколько выплачивать дивидендов и когда — решают акционеры компании, ориентируясь на рекомендации совета директоров.

Дивиденды — это когда меняется цена акций?

Нет. Когда меняется цена акций — это не дивиденды. Красивые графики роста котировок акций на бирже и дивиденды — это две параллельные истории.

Допустим, у вас есть акции Сбербанка. Вы купили их на 100 000 Р , а сейчас они стоят 110 000 Р . Это не значит, что у вас в руках 110 000 Р .

Чтобы деньги появились, вы должны продать акции на бирже. Тогда у вас на руках будут деньги. Так вы заработаете на изменении цены акции.

Дивиденды — это когда вы держите акции и компания выплачивает вам как акционеру часть прибыли деньгами. Чтобы получить дивиденды, не нужно ничего делать: деньги автоматически поступят на брокерский счет, ИИС или банковский счет — смотря как вы настроили свой брокерский счет или ИИС.

Вы сами решаете, что делать с полученными дивидендами. Можно потратить эти деньги или купить на них новые активы: вложить в акции, облигации, валюту или во что-то еще.

На бирже много компаний, которые не платят дивиденды, а котировки их акций растут. Или падают. Это не связанные напрямую вещи.

Как получить дивиденды по акциям

Чтобы получать дивиденды, нужно быть владельцем акций на определенную дату — дату фиксации реестра. Если знать ее заранее, то можно успеть купить акции и быстро получить дивиденды. Но часто акции дорожают, как только компания утверждает размер дивидендов, поэтому лучше покупать акции еще раньше.

Реестр — это список акционеров компании с информацией о количестве принадлежащих им акций. Фиксация нужна, потому что на бирже кто-то постоянно покупает и продает акции. Поэтому для удобства компания говорит: «Все, вот кто в такую-то дату будет акционером — тем заплатим. Кто не акционер в ту дату — пардон, в следующий раз».

По закону компания должна выплатить дивиденды в течение максимум 25 рабочих дней с даты фиксации реестра. Если же дивиденды направляются в депозитарий брокера или в управляющую компанию, то выплатить их надо в течение 10 рабочих дней.

Фиксация реестра под дивиденды «Норильского никеля» за шесть месяцев 2018 года состоялась 27 сентября 2018 года. Все, кто был владельцем акций на эту дату, получили право на дивиденды.

Обычно акции растут, когда компания утверждает размер дивидендов. Могут упасть, если дивиденды окажутся ниже, чем ожидалось. Могут не отреагировать, если размер дивидендов такой же, как ожидали аналитики и участники торгов.

Если у вас договор с российским брокером, вы купили акции через него и попали в реестр, то дивиденды зачисляются на брокерский счет без каких-либо дополнительных действий с вашей стороны.

Брокер не мгновенно обработает выплаты — может потребоваться несколько дней на распределение денег по брокерским счетам и ИИС акционеров. В итоге дивиденды вы получите примерно через 2—4 недели после того, как компания сформирует реестр акционеров.

9 октября 2018 года дивиденды «Норникеля» поступили инвесторам, кто владел акциями по состоянию на 27 сентября 2018 года. Перед этим с дивидендов удержали налоги. О завершении выплат «Норникель» отчитался 6 ноября 2018 года.

Т—Ж теперь в приложении

Как узнать размер дивидендов и дату фиксации реестра

Чтобы быть в курсе, сколько и когда компания будет платить, нужно следить за экономическими новостями. Размер дивидендов и дату выплаты можно найти на сайте самой компании, на сайте биржи или на сайте обязательного раскрытия информации.

Вот где будут искать информацию о дивидендах акционеры «Норильского никеля»:

Следить за собраниями акционеров. Обычно размер дивидендов и решение об их выплате являются пунктами повестки общего собрания акционеров. Такие собрания бывают годовыми (годовое общее собрание акционеров — ГОСА) и внеочередными (внеочередное общее собрание акционеров — ВОСА). Хотя собрания могут и не включать вопрос выплаты дивидендов.

Прежде чем провести ВОСА или ГОСА, совет директоров утверждает рекомендуемый размер дивидендов. Мол, ребята, прибыли столько, предлагаем акционерам выплатить вот столько. На собрании ребята-акционеры, скорее всего, с этим согласятся. Когда состоится собрание — будет опубликовано на сайте компании.

Российские компании, как правило, контролируются мажоритарным акционером — это один или несколько человек, которые имеют достаточную долю в компании, чтобы единолично принимать решение за всех акционеров. В таких компаниях нам, миноритарным акционерам, участвовать в голосовании бессмысленно.

Когда будут собрания, на какую дату будет фиксироваться реестр — пишут в разделе «Для инвесторов» или «Инвесторам и акционерам» на сайте компании.

В случае с дивидендами «Норильского никеля» за шесть месяцев 2018 года процесс был таким:

Читайте также: