Списание тары пришедшей в негодность в налоговом учете

Опубликовано: 16.05.2024

Право-инфо

По материалам журнала "Главная книга"

Н.Н. Катаева, ведущий эксперт

Иногда компании приходится списывать неиспользованные запасы. Какими документами нужно оформить такое списание? Можно ли учесть стоимость списанных запасов в налоговых расходах? И надо ли восстанавливать НДС плательщикам этого налога?

Материальные запасы и причины их списания

В тех случаях, когда никаких экономических выгод от продажи или дальнейшего использования МПЗ не ожидается, их можно списать как пришедшие в негодность по истечении срока годности, как морально устаревшие или как испорченные.

Материальные ценности с истекшим сроком годности.

Срок годности обычно устанавливается на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и другие аналогичные товары .

Продажа товаров по истечении установленного срока годности запрещена . Их нужно изъять из обращения и списать по причине уничтожения или утилизации (когда товары использованы не по прямому назначению, например: подпорченные фрукты - в качестве сырья для производства варенья или джема, овощи - для пюре, испорченные продукты отданы в переработку на корм для животных) .

Справка. Материально-производственные запасы - это сырье, материалы, товары, готовая продукция, покупные полуфабрикаты, комплектующие изделия, канцелярские товары, запасные части, топливо и пр.

МПЗ обычно списываются:

- при выбытии (например, при продаже или безвозмездной передаче);

- при передаче в производство, для управленческих нужд;

- при прочем выбытии, если никаких экономических выгод от их продажи или использования не предвидится.

Неликвидные МПЗ. Неликвидные запасы - это производственные или товарные запасы, которые длительное время не используются или не реализуются. Причиной может быть ухудшение их качества в процессе хранения, потеря товарного вида или моральное устаревание (к примеру, отсутствует спрос на товар или прекращен выпуск продукции, для которой предназначены запчасти).

Испорченные запасы. Может быть так, что на складе организации или в производстве есть товарно-материальные ценности, срок годности которых не истек, но они испорчены. И не только в результате каких-либо чрезвычайных ситуаций (пожара, затопления) или по вине работников. Например, из-за неправильного хранения у целой партии шариковых ручек вытекли чернила или из-за поломки (сбоя) оборудования был испорчен материал для производства готовой продукции.

Документальное оформление списания

Если вы выявили непригодные для дальнейшего использования (реализации) запасы и собираетесь их списать, то прежде нужно документально все правильно оформить.

Организуйте внеплановую инвентаризацию . В приказе укажите имущество, подлежащее инвентаризации, и ее причину. В остальном приказ оформляется так же, как на ежегодную инвентаризацию.

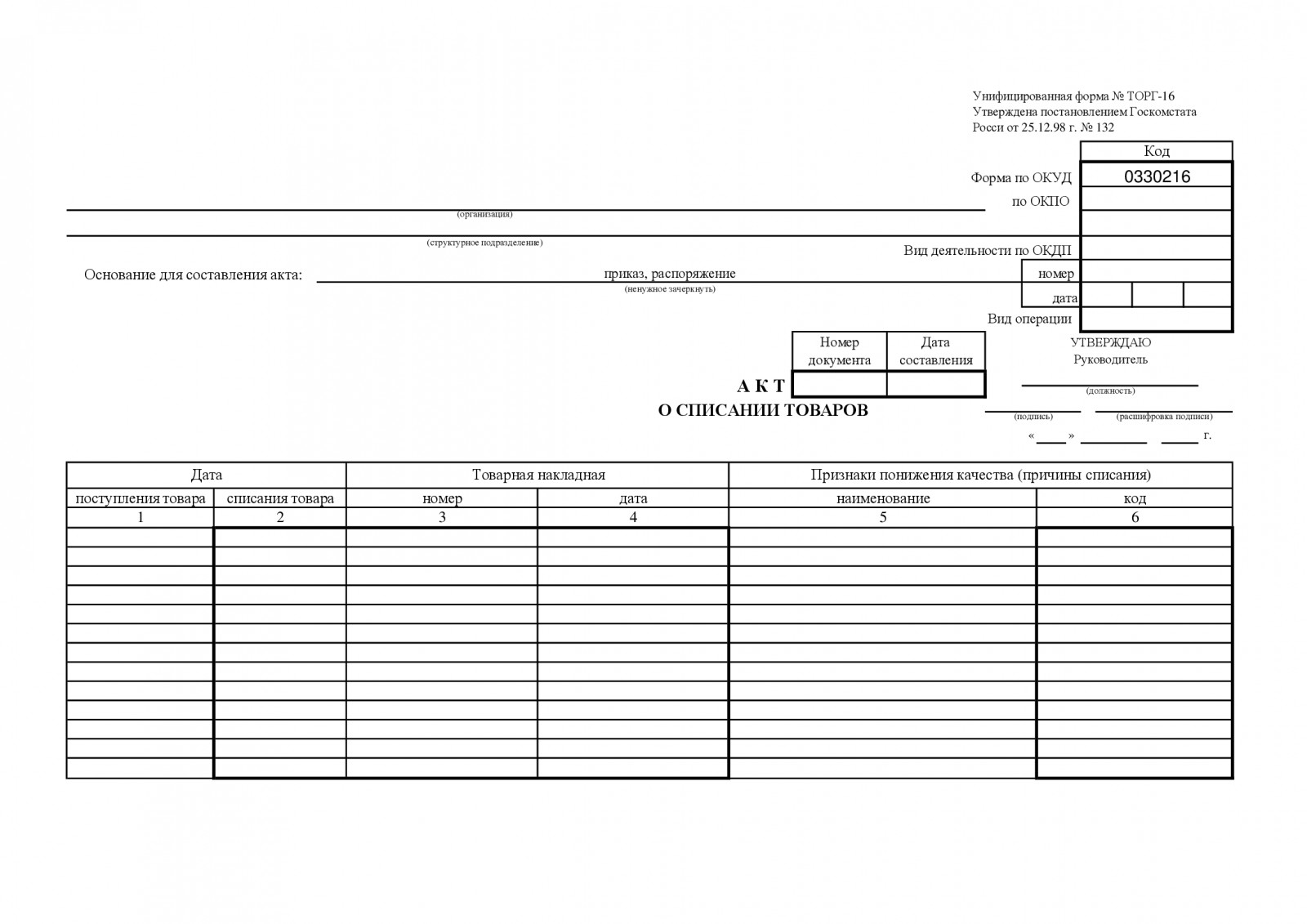

Инвентаризационная комиссия составит акт на списание . Его форму можно разработать самостоятельно. За основу возьмите готовую форму акта, например форму ТОРГ-16 .

Образец акта на списание материалов по истечении срока годности мы привели на с. 54.

Внимание. Деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I - IV классов опасности подлежит лицензированию . Лицензия получается на конкретный класс. Например, отработанные батарейки относятся ко II классу опасности .

Если вы приняли решение (или обязаны по законодательству) передать непригодные материалы сторонней организации для утилизации или на уничтожение, то для учета расходов, связанных с утилизацией (уничтожением), используйте акт передачи запасов этой организации.

Факт уничтожения зафиксируйте в акте уничтожения. В нем укажите дату совершения операции, количество (вес) запасов.

Акт передачи и акт уничтожения должны храниться в архиве организации.

При уничтожении опасных для людей, животных и окружающей среды пищевых продуктов и продовольственного сырья акт уничтожения должен быть подписан представителем Роспотребнадзора .

Если выяснится, что запасы испорчены по вине работника (например, это следует из заключения о порче запасов отдела технического контроля самой компании или сторонней специализированной организации), то потребуется документальное подтверждение факта обращения в следственные или судебные органы и их решения . От принятого решения будет зависеть порядок списания материально-производственных запасов.

Налоговый учет списания непригодных запасов

Налог на прибыль. Стоимость списанных морально устаревших неликвидных МПЗ, запасов с истекшим сроком годности и затраты на их утилизацию (уничтожение) включите в состав прочих расходов. При этом важно, чтобы :

- списание было правильно оформлено документально;

- материальные ценности приобретались для предпринимательской деятельности;

- обязанность утилизации (уничтожения) конкретных просроченных запасов была предусмотрена законодательством.

Что касается испорченного имущества, то списать его в налоговые расходы можно только в пределах норм естественной убыли .

Нормы утверждаются отраслевыми ведомствами по согласованию с Минэкономразвития .

В случае если количество испорченных запасов превышает нормы естественной убыли или такие нормы для них не установлены, в целях налога на прибыль их стоимость не учитывается . В противном случае не исключены споры с налоговыми органами.

Если запасы испорчены по вине работника, то их стоимость спишите во внереализационные расходы :

- или на дату, когда работник добровольно признал ущерб, подписав согласие на его возмещение;

- или на дату, когда вступило в силу решение суда о взыскании ущерба с работника.

Сумму ущерба, признанную работником или присужденную судом, учтите как внереализационный доход .

УСН. Учесть в "упрощенных" расходах списанные неликвиды, запасы с истекшим сроком годности и затраты на их утилизацию (уничтожение), которые ранее не отражались в расходах, нельзя, их нет в закрытом перечне расходов на УСН . Например, нельзя списать нереализованные товары.

Если запасы вы ранее уже учли в расходах, то на их стоимость расходы лучше скорректировать. К ним относятся, например, материалы - их надо списывать на дату оплаты .

Несмотря на то что в НК нет прямого требования о восстановлении стоимости списанных непригодных запасов, ранее признанных в "упрощенных" расходах, если вы этого не сделаете, то избежать споров с проверяющими вам вряд ли удастся. Ведь такие расходы не будут считаться экономически обоснованными и направленными на получение дохода . Да и в перечне "упрощенных" расходов их нет.

Скорректируйте расходы на дату списания непригодных материалов. Представлять уточненную декларацию за прошлый период не нужно. Поскольку на тот момент у вас были основания признать оплаченные материалы в расходах .

Испорченные запасы учитывайте в "упрощенных" расходах так же, как и при налоге на прибыль, то есть в пределах норм естественной убыли .

Если запасы испортил работник, то сумма возмещения ущерба признается доходом на дату ее получения от работника или удержания из его зарплаты. Учесть стоимость испорченных по вине работника ценностей в "упрощенных" расходах не получится, такого вида расходов нет в перечне .

НДС. Восстанавливать НДС при списании материалов, которые непригодны для дальнейшего использования, не нужно. НК такая обязанность не предусмотрена, и проверяющие также это признали .

При этом не имеет значения, на каком основании материалы были списаны (порча, истечение срока годности или др.). Важно, что ранее вы приобрели их для деятельности, которая облагается НДС.

А тот факт, что вы не смогли их использовать непосредственно в тех операциях, для которых приобретали, значения не имеет.

Бухучет списания непригодных материальных ценностей

В бухучете при списании испорченных ценностей сделайте следующие проводки.

Содержание операции

Дт

Кт

Списана стоимость испорченных ценностей

Списана торговая наценка по списанным товарам, если их учет велся по продажной стоимости

Стоимость испорченных ценностей отнесена на расчеты по возмещению ущерба работником

Стоимость испорченных ценностей при отсутствии виновных лиц в пределах норм естественной убыли отнесена на расходы

Стоимость испорченных ценностей сверх норм естественной убыли отнесена на прочие расходы

Списан резерв под снижение стоимости, относящийся к списанным неликвидным МПЗ (если он создавался)

Комментарий.

(1) Стоимость материальных ценностей с истекшим сроком годности (хранения) и морально устаревших запасов списывайте в прочие расходы на счет 91-2 без применения счета 94.

Расходы, связанные с утилизацией (уничтожением), также являются прочими и отражаются проводками.

Содержание операции

Дт

Кт

Учтены расходы на утилизацию (уничтожение) с помощью сторонней

Отражена сумма входного НДС, предъявленная сторонней организацией (на ОСН)

68 субсчет "Расчеты по НДС"

Начиная с бухгалтерской (финансовой) отчетности за 2021 г. нужно применять новый федеральный стандарт бухучета ФСБУ 5/2019 "Запасы". Он заменит ПБУ 5/01 и Методические рекомендации по бухучету материально-производственных запасов и специнструментов.

Стандарт имеет ряд отличий от действующих в настоящее время документов. Так, изменен порядок восстановления резерва под обесценение запасов. Величина восстановления будет уменьшать расходы, признанные в этом же периоде в связи с выбытием запасов.

Сейчас восстановление резерва признается прочим доходом.

ст. 472 ГК РФ; п. 4 ст. 5 Закона от 07.02.92 N 2300-1

п. 5 ст. 5 Закона от 07.02.92 N 2300-1

пп. 2, 3, 4 ст. 3, ст. 25 Закона от 02.01.2000 N 29-ФЗ

п. 2 ПБУ 5/01; п. 2 Методических указаний, утв. Приказом Минфина от 28.12.2001 N 119н (далее - Методические указания)

п. 22 Методических указаний

пп. 125, 126 Методических указаний

Альбом, утв. Постановлением Госкомстата от 25.12.98 N 132

подп. 30 п. 1 ст. 12 Закона от 04.05.2011 N 99-ФЗ

Приказ Росприроднадзора от 22.05.2017 N 242

п. 17 Положения, утв. Постановлением Правительства от 29.09.97 N 1263

п. 31 Методических указаний; п. 5.2 Методических указаний, утв. Приказом Минфина от 13.06.95 N 49

подп. 49 п. 1 ст. 264 НК РФ; Письма Минфина от 23.04.2019 N 07-01-09/29286, от 09.07.2018 N 03-03-06/1/47374, от 09.02.2018 N 03-03-06/1/7862

подп. 2 п. 7 ст. 254 НК РФ

Постановление Правительства от 12.11.2002 N 814; ст. 7 Закона от 06.06.2005 N 58-ФЗ

Письмо Минфина от 23.05.2014 N 03-03-РЗ/24762

подп. 20 п. 1 ст. 265, подп. 8 п. 7 ст. 272 НК РФ

п. 3 ст. 250, подп. 4 п. 4 ст. 271 НК РФ

подп. 1 п. 2 ст. 346.17 НК РФ; Письмо Минфина от 12.05.2014 N 03-11-06/2/22114

п. 2 ст. 346.16, п. 1 ст. 251 НК РФ

п. 1 ст. 81 НК РФ

подп. 5 п. 1 ст. 346.16, подп. 2 п. 7 ст. 254 НК РФ

ст. 346.16, п. 1 ст. 346.17 НК РФ; Письмо Минфина от 12.05.2014 N 03-11-06/2/22114

Письма Минфина от 15.05.2019 N 03-07-11/34572, от 15.03.2018 N 03-03-06/1/15834; ФНС от 21.05.2015 N ГД-4-3/8627@

Полный текст статьи читайте в журнале "Главная книга", N 18, 2020

Рассмотрим операцию, с необходимостью проведения которой по результатам инвентаризации сталкивается большинство торговых организаций. В фокусе внимания – списание товара, пришедшего в негодность: когда, из-за чего и в каком порядке его осуществлять, что за документы при этом составлять и тому подобное. Постараемся подробно разобрать все ключевые моменты, чтобы вы четко понимали, как включить стоимость испорченных предметов в статью расходов предприятия (и изъять ее из оборота) по всем нормам текущего законодательства.

Сразу отметим, что нюансы выполнения этой процедуры четко регламентированы и регулируются рядом ФЗ и ГК РФ, вплоть до уничтожения или утилизации продукции в случае ее невозврата поставщику (как без присутствия третьих лиц, так и с привлечением надзорных госорганов). Но, прежде чем ее рассматривать, предлагаем разобраться с определениями.

Что считается товаром в бухгалтерском учете

Это объект, относящийся к категории МПЗ, но закупаемый именно для последующей перепродажи, а не использования. Этим он отличается от сырья, материалов или продукции, изготовленной для дальнейшей эксплуатации. Подразумевается, что он должен быть прибыльным, то есть реализовать его необходимо дороже, чем приобрели (что далеко не всегда удается на практике – в силу различных обстоятельств). При отражении на счетах не так важно, в каком статусе находится его владелец: это может быть как юридическое, так и физическое лицо, как международный концерн, так и частный предприниматель.

Что такое товар в налогообложении

Вне зависимости от выбранного режима (ОСНО, ЕНВД, УСН), под эту категорию подпадают любые ТМЦ, то есть имущественные объекты, предназначенные для последующей реализации. Под доходом в данном случае также понимают плюсовую разницу между ценами закупки и перепродажи.

Но, с точки зрения взимания обязательных таможенных платежей, определение уже другое: в соответствии с ним, под рассматриваемым термином подразумеваются любые активы (включая недвижимость), способные быть предметами сделки, не только вещи или иностранная валюта, но и акции, и даже электроэнергия или дорожные чеки.

Причины списания товара со склада

Наиболее частая – продажа, которая осуществляется на возмездном основании, контрагенту, по ранее заключенному договору. Хотя есть и другие варианты реализации, в том числе и:

- с привлечением посредника;

- с выходом на общенациональный (в нашем случае – на внутренний российский) рынок;

- с экспортом и оплатой в рублях (или их долларовом или евроэквиваленте).

В списке других распространенных поводов:

- уход в счет оплаты владения (полного или его доли) в уставном капитале какого-либо предприятия;

- обмен на другие предметы;

- выбытие для использования в ходе своей производственной деятельности;

- хищение, порча, недостача;

- безвозмездная передача;

- форс-мажорные обстоятельства.

Регулировование со стороны законодательства и особенности списания товаров со склада

Проводится инвентаризация, и в результате ее выявляются просроченные и испорченные объекты, а также те, на маркировке которых отсутствует дата годности. Все они должны быть изъяты из оборота – согласно нормам, приведенным в ФЗ-2003-1 (действующем от 07 февраля 92 года) и статей 469, 470, 472 ГК РФ.

В соответствии с ними, в круг обязанностей продавца входит предлагать целевой аудитории только предметы надлежащего качества, то есть подходящие к эксплуатации. Запрещено реализовывать вещи, не удовлетворяющие этому условию, ну а период их актуальности устанавливается так, чтобы к моменту его истечения люди успели воспользоваться рассматриваемой продукцией.

Кроме того, закон «О защите прав потребителей» определяет ряд товаров, на маркировке которых всегда следует указывать срок годности, и это:

- медикаменты;

- косметика;

- средства бытовой химии;

- пищевые продукты.

Если на упаковке не указаны нужные цифры или время реализации вышло, вещи необходимо либо вернуть поставщику, либо утилизировать/уничтожить. Последнее можно сделать без привлечения третьих лиц, если происхождение продукции нельзя точно выяснить. В любых других ситуациях необходимо обращаться в соответствующие надзорные органы – товароведческие, санитарные, ветеринарные, зависит от характера предметов, – чтобы их компетентные представители дали свою экспертную оценку о состоянии объектов.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Порядок списания товаров

Проводится согласно правилам №49, действующим с 13 июня 95 года. В ходе инвентаризации испорченная продукция в опись не заносится – ее включают в специальный акт, составленный по формам ТОРГ-15 и 16. Причем первая фиксирует сам факт утраты предметом потребительских свойств, тогда как вторая документирует изъятие его из оборота и все последующие операции с ним (утилизацию и тому подобное). Необходимость уничтожения требуется подтвердить отдельным приказом – заключения комиссии в данной ситуации недостаточно.

В случае выявления дефектов материально ответственные лица обязаны предоставить письменные объяснения. Такие действия нужны, чтобы установить причину, по которой следует провести списание товара, и это, чаще всего:

- потеря потребительских свойств, вызванная истечением срока годности;

- порча, спровоцированная халатным отношением;

- форс-мажорные обстоятельства.

Сразу ряд писем Минфина – от 26 мая 2016, от 23 августа 2017 и другие – подтверждает, что траты на утилизацию можно учесть вместе с уменьшением базы налогообложения, что весьма удобно. Аналогичным образом допустимо указать и убыль в пределах нормы. Если же вещи потеряли свои характеристики вследствие ненадлежащего хранения, виновные лица обязаны компенсировать их стоимость в соответствии с главой 39 ТК РФ. Потерю необходимо отразить сначала по статье 265 НК РФ, то есть в категории внереализационных расходов, а потом – по ст 250, то есть уже в доходах.

При повреждении объектов из-за стихийного бедствия их стоимость реально посчитать как траты по ст. 265-2-6, вместе с тем фактом, что причастные к порче не установлены. Подтверждать именно такое положение должна справка от ФНС, свидетельствующая о закрытии уголовного дела.

Как проходит списание товаров, пришедших в негодность: проводки

В списке стандартных (наиболее часто употребляемых на практике) следующие варианты:

- 94/41 – продукция испорчена и подлежит уничтожению;

- 96, 44/94 – расходы отнесены в резерв потерь (заранее созданный) или приписаны к увеличению затрат продаж (в таком случае они не должны превышать естественную убыль);

- 41/42 сторно – наценка сторнируется;

- 73/94, 91-2 – компенсация возлагается на виновных лиц, а если они не установлены, то идет в статью сопутствующих расходов;

- 73/98 – при наличии разницы в учетной цене и сумме взыскания с ответственного человека, и 98/91-1 – если ее допустимо причислить к прочим тратам;

- 90, 91-41 – осуществляется утилизация.

В ситуациях, когда объем изымаемых объектов больше нормальной убыли, актуален код 94/68.

Как делать списание товара: примеры

Предположим, что под реализацию отведено продукции на 12 тысяч рублей, включая НДС в размере 20%. По истечении 30 календарных дней специальная комиссия установила, что эти вещи испорчены. В акте необходимо отразить цену уже без НДС. Халатного отношения к вопросам содержания не выявлено – эксперты выяснили, что у потери потребительских свойств естественный повод.

Тогда запись будет выглядеть следующим образом:

Дт 94 Кт 91–10000 руб;

Дт 44 Кт 94–10000 руб.

Теперь возьмем все те же исходные условия, но представим, что предметы утратили свои полезные характеристики в результате безответственного хранения. Чтобы в этом случае осуществить правильное списание готовой продукции, пришедшей в негодность, проводки должны быть такими:

Дт 94 Кт 41–10000 руб;

Дт 73 Кт 94–10000 руб;

Дт 50 Кт 73–10000 руб.

Они покажут, что виновник, материально ответственный на основании ранее заключенного договора, дал письменное согласие возместить весь ущерб. Более того, они говорят, что оплаченная человеком сумма внесена в кассу наличными в счет погашения долга.

Как оформить

Существует сразу несколько способов заполнения первичных документов:

- данные вносятся в предусмотренные для них поля унифицированных актов;

- информация вписывается более произвольно, в самостоятельно разработанной форме.

Первый случай понятен, ведь в нем все строго стандартизировано. А вот чтобы провести списание товаров и материалов на складе во втором и обойтись без финансовых рисков, необходимо, чтобы бланк отвечал 3 требованиям:

- обладает всеми нужными реквизитами;

- заверен подписью руководителя предприятия;

- согласован с лицами, осуществляющими покупку.

Обратите внимание, инструкции предполагают, что, в зависимости от повода выбытия имущества, заполняется та или иная первичная документация:

- расчетная справка и накладная – при реализации продукции своими силами, ее безвозмездном дарении, материальном обмене или использовании ее в собственной деятельности;

- уведомление из бухгалтерии и акт приемки-передачи – при посреднической продаже или выдаче ценных предметов в уплату определенной доли владения;

- сличительная ведомость – при порче, недостаче, хищении, форс-мажорных обстоятельствах.

Типовой (стандартный) бланк выглядит так:

Учет списанных товаров при продаже

Данную операцию в любом случае необходимо отразить по счету 41, а вот характер корреспонденции зависит от целей расхода имущества, предназначенного под реализацию.

Возможны следующие варианты:

Дт 62 Кт 90-1 – отражает полученный доход;

Дт 90-2 Кт 41 – стоимость имущества записывается в расходы;

ДТ 51 (50) Кт 62 – контрагент проводит оплату;

с оформлением субсчета «Расчеты по НДС»:

Дт 90-3 Кт 68 – начисление налоговых выплат.

Счет 45 используется в тех ситуациях, когда отгрузка посреднику осуществляется после оплаты, тогда самым часто используемым кодом становится Дт 45 Кт 41, но также возможен Дт 45 Кт 68.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Как списать готовую продукцию, пришедшую в негодность

Данный процесс – этап инвентаризации, а потому реализуется достаточно просто. Все предметы, потерявшие свои потребительские характеристики, необходимо документально зафиксировать, отдать экспертам, параллельно заполнив формы ТОРГ-15 и 16. Благодаря первой из них можно будет впоследствии активировать уцененные объекты и успешно их продать. Но учитывайте, что составлять этот акт следует в 3 экземплярах, каждый из которых должен быть подписан уполномоченным представителем предприятия, комиссией, лицом, несущим материальную ответственность, сотрудником органов санитарного надзора (не всегда). Первый образец останется в бухгалтерии компании, второй – у проверяющих, третий – у сотрудника, который должен осуществить возмещение (если его вина будет доказана).

Посмотрим, как списать товары, пришедшие в негодность, проводки используются следующие:

Дт 94 Кт 41 – отражает сам факт выбывания продукции;

Дт 91-2 Кт 94 – указывает размеры причиненного ущерба;

Дт 73 Кт 94 – показывает, какую компенсацию выплатит виновный;

Дт 51 (50) Кт 73 – свидетельствует о получении средств.

Каждая из них проставляется в документах по результатам инвентаризации МПЗ, подкрепленным актами и ведомостями. Все решения должны быть также подтверждены подписью руководителя. Это позволит упорядочить делопроизводство и упростить все сопутствующие процедуры. А теперь взглянем на частные случаи, которые тоже часто встречаются на практике.

Как списывать товар со склада – просрочку для последующей реализации

Некоторую продукцию с закончившимся сроком годности все еще можно продать, пусть и по сниженной цене – для переработки или использования по непрямому назначению. Так из подпорченных фруктов все еще допустимо делать варенье, джемы, соки.

Естественно, покупка возможна только после проверки контролирующих госорганов и получения всех разрешений от их официальных представителей. Без наличия специальных подтверждающих бумаг можно только уничтожить объекты (опять же, с составлением соответствующего акта), либо договориться о возврате с поставщиком.

По-другому происходит списание испорченного товара в налоговом учете, если последующая эксплуатация данной продукции опасна для здоровья или окружающей среды. Так, стиральные порошки и моющие средства, медикаменты или косметику можно только ликвидировать, причем строго подходящим образом. Поэтому многие владельцы магазинов бытовой химии сразу заключают контракт на утилизацию, либо с профильными службами, либо с производителями этих ТМЦ. Но это тот момент, который сторонам следует согласовать заранее, чтобы не было проблем с органами госконтроля, и потерявшие свои потребительские характеристики вещи не скапливались.

Что делать с образцами

Можно ли списать товары в производство, если они были представлены небольшими партиями? Да, их допустимо на безвозмездной основе предоставить партнерам и контрагентам или даже выставлять на витрине, но все эти операции все равно нужно отражать в отчетности. Также необходимо зафиксировать факт сделки накладной, составленной на бланке М-15, и оформить сопутствующую первичную документацию, в числе прочего содержащую и объяснение повода передачи.

Если же образцы используются для внутреннего перемещения, например, это пищевые продукты для дегустации, они вписываются в ТОРГ-13. Эту накладную своей подписью заверяет тот, кто будет выдавать пробники в ходе мероприятия.

Решая, как списать товары на материалы, помните, что даже минимальные их партии, отправленные сторонним лицам, не снижают доход при налогообложении, потому что не входят ни в одну из статей рекламных расходов. Другое дело – объекты, которые эксплуатируются в рамках компании: их вполне реально включить в нормируемые траты, причем даже за отчетный период, но с одной оговоркой: их суммарная стоимость не должна быть больше 1% от общей выручки при реализации. Также учитывайте, что НДС необходимо оплачивать и с предметов, переданных на сторону на безвозмездной основе, а образцы (в стандартной ситуации) относятся именно к данной категории.

Как выполнить списание украденных товаров на виновное лицо

Оно осуществляется по результатам инвентаризации; прежде чем его проводить, необходимо также рассмотреть письменные объяснительных тех сотрудников, что несут материальную ответственность за недостачу.

После чего факт недоимки следует отразить в бухучете – приказом, содержащим причину проверки и предписывающим обратиться в правоохранительные органы. Он, вместе с заявлением и итогами экспертизы, направляется в полицию.

Если удастся найти виновника, ему потребуется погашать оговоренную сумму, если нет, в возбуждении уголовного дела будет отказано, и кражу придется представлять в качестве убытков.

Как списать товар, которого нет на складе

Необходимо провести глобальную инвентаризацию – она поможет не только понять, чего и в каких объемах не хватает, но и вычислить точную сумму задолженности. Итоги выполненных экспертиз следует занести в документы, составленные по формам ИНВ-3, 19 и 26.

Затем, на основе имеющейся информации, нужно определить причину проблемы. И, исходя из нее, уже принимать решение:

- если недостача вписывается в рамки естественной убыли, ее относят к соответствующей статье и никого не штрафуют;

- если пропажа больше нормы, ищут виновного и/или обязывают ответственное лицо возмещать ущерб;

- если злоумышленник не найден, возбуждают уголовное дело, а если оно закрывается из-за недостатка доказательств, все расходы несет компания-владелец продукции.

Чтобы понимать, как правильно списать товар со склада, которого нет, нужно также уметь точно определять, во сколько он обходится. Снимать объекты с баланса необходимо по их фактической цене, прибавляя к ней траты на доставку и последующее хранение и формируя таким образом итоговую сумму. При продажах в розницу допустимо придерживаться самостоятельной политики и вычислять объем пропажи, например, 50 кг из отпускной стоимости в 1 кг.

И, наконец, есть программное обеспечение, которое облегчает учет: автоматически отправляет запросы, позволяет систематизировать все действия с кассой, не дает потеряться ни одной важной операции. Теперь, когда мы подробно рассмотрели списание товара в производство, проводки и возможные действия в зависимости от ситуации, обращайтесь в «Клеверенс» – мы предлагаем специальное ПО для упрощения рутинных складских операций, в том числе списания продукции на складе.

Организация планирует осуществлять поставку товара покупателю в возвратной таре. Каковы особенности бухгалтерского и налогового учета операций с многооборотной тарой?

Правила для учета для многооборотной тары содержатся в «Методических указаниях по бухгалтерскому учету материально-производственных запасов», утвержденных Приказом Минфина России от 28.12.2001 № 119н. В частности, в бухгалтерском учете стоимость залоговой тары будет признана в составе расходов только на дату списания или продажи указанной тары (п. 190). Списание тары-оборудования, учтенной на счете «Основные средства», производится в порядке, установленном для списания объектов основных средств (п. 198).

Сумма залога, полученная от покупателя и подлежащая возврату ему при получении порожней тары, не признается доходом организации (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 № 32н).

В бухгалтерском учете залоговая тара учитывается по сумме залога. Разница между фактической себестоимостью и залоговой ценой тары при ее приобретении относится на финансовые результаты (п. 182 и п. 166 Методических указаний).

При передаче возвратной тары покупателю она должна быть указана в счетах и расчетных документах отдельной строкой по ценам, указанным в соответствующих договорах (п. 174 Методических указаний).

В соответствии с п. 173, п. 176 Методических указаний, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н, письмом Минфина России от 14.05.2002 № 16-00-14/177 следует выполнить следующие проводки:

-

при отгрузке товара в таре, учтенной по залоговым ценам:

Дебет 76 Кредит 10.4 (41-3)

при получении возвратной тары обратно от покупателя:

Дебет 10-4 (41-3) Кредит 76

В случае невозвращения покупателем поставщику многооборотной тары сумма залога за эту тару не возвращается. Указанная сумма признается поставщиком прочим доходом (п. 7 ПБУ 9/99, п. 185 Методических указаний).

Для целей налогообложения прибыли расходы на приобретение многооборотной тары могут учитываться в составе материальных на дату ее передачи в производство (пп. 3 п. 1 ст. 254 НК РФ).

Сумма полученного залога не признается доходом при налогообложении прибыли (пп. 2 п. 1 ст. 251 НК РФ). При невозврате тары залоговая сумма, удерживаемая поставщиком, учитывается им в составе внереализационных доходов (п. 3 ч. 2 ст. 250 НК РФ, Письмо УМНС России по г. Москве от 19.04.2004 № 24-11/26611).

Если многооборотная тара подлежит возврату покупателем, то полученная от него залоговая цена не включается в налоговую базу по НДС (п. 7 ст. 154 НК РФ).

По мнению Минфина РФ, изложенному в письме от 30.04.2013 № 03-07-11/15419, если многооборотная тара, в которой реализуются товары, облагаемые НДС, подлежит возврату продавцу товаров, то НДС, уплаченный продавцом при ее приобретении, к вычету не принимается. Сумму такого НДС можно включить в стоимость тары на основании пп. 1 п. 2 ст. 170 НК РФ.

Ряд судов считает, если многооборотная тара приобреталась для реализации товара, облагаемого НДС, то вычет сумм НДС по приобретаемой таре должен осуществляться в общем порядке (Постановления ФАС Поволжского округа от 15.11.2011 № А65-2998/2011, ФАС Волго-Вятского округа от 14.07.2011 № А29-8379/2010).

Обращаем внимание на судебное решение, в котором суд признал передачу возвратной тары операцией, облагаемой НДС и доначислял НДС, не приняв во внимание п. 7 ст. 154 НК РФ. При исследовании представленных налогоплательщиком документов, было установлено, что при реализации товаров договор залога (либо договор о возврате многооборотной тары) не заключался, залоговая цена покупателями не вносилась. Платежные документы, подтверждающие внесение денежных средств в виде залога, Обществом не представлено (Постановление ФАС ЗСО от 27.10.2008 № Ф04-6609/2008 (15039-А27-37), Ф04-6609/2008(15363-А27-37) по делу № А27-1515/2008).

В постановлении ФАС Волго-Вятского округа от 08.10.2009 по делу № А28-753/2009-13/21 указывалось, что в случае, если продукция реализуется в многооборотной таре, имеющей залоговые цены, налог, уплаченный поставщикам при приобретении такой тары, подлежит включению в стоимость продукции.

Таким образом, наличие судебных дел разной направленности говорит о спорности вопроса о вычете входного НДС по возвратной таре и риске возникновения налогового спора в случае принятия к вычету данного НДС без отражения реализации возвратной тары.

Обращаем ваше внимание на то, что если по истечении установленного на возврат срока, покупатель не вернул возвратную тару, а поставщик не предпримет меры по ее возврату или истребованию стоимости возвратной тары, то налоговый орган может сделать вывод о безвозмездной передаче возвратной тары и произвести доначисление НДС на безвозмездно переданное имущество и отказать в признании расходов на тару для целей налогообложения, как переданное безвозмездно (п. 16 ст. 270 НК РФ).

Вторник18 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Оценка и учет тары |

|

Оценка тары при принятии к бухгалтерскому учету. Тара принимается к бухгалтерскому учету по фактической себестоимости вне зависимости от условий ее поступления (покупка у поставщиков или изготовление непосредственно в организации). Фактическая себестоимость тары определяется в том же порядке, что и при учете материалов. Фактическая себестоимость приобретаемой тары (кроме тары, поступившей с поставленной продукцией) складывается из всех расходов по ее покупке и доставке в организацию или затрат по ее изготовлению. Принятие к учету и предъявление к вычету сумм НДС, связанных с приобретением (изготовлением) тары, осуществляется в том же порядке, что и при учете материалов. Наличие и движение всех видов тары (за исключением тары, используемой как хозяйственный инвентарь) учитываются всеми организациями (кроме организаций, занимающихся торговой деятельностью и общественным питанием) на субсчете 10–4 «Тара и тарные материалы» счета 10 «Материалы». Организации, занимающиеся торговой деятельностью и общественным питанием, учитывают тару под товарами и тару порожнюю на субсчете 41–3 «Тара под товаром и порожняя» счета 41 «Товары». На указанных субсчетах учитываются также тарные материалы (материалы и детали, предназначенные для изготовления и ремонта тары). В бухгалтерском учете операции по приобретению тары у поставщиков отражаются следующими проводками: Содержание хозяйственных операций Отражена стоимость приобретенной тары согласно расчетным документам поставщика (без учета НДС) Отражена сумма НДС, предъявленная поставщиком тары Произведена оплата поставщику (включая НДС) Предъявлена сумма НДС, уплаченная по принятой Если тара изготовлена непосредственно в организации, то затраты по ее изготовлению предварительно списываются с кредита счетов учета затрат,— как правило, со счета 23 «Вспомогательные производства» — в дебет счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») по фактической себестоимости. В бухгалтерском учете операции по изготовлению тары силами самой организации можно отразить следующими проводками: Содержание хозяйственных операций Отражены затраты вспомогательного производства тары: — начислена амортизация объекта основных средств, используемого при изготовлении тары; — начислена заработная плата работникам, занятым изготовлением тары; — начислен единый социальный налог оплаты труда работников Принята тара, изготовленная во. вспомогательном производстве В случае наличия в организации значительной номенклатуры и высокой скорости оборачиваемости тары и/или тарных материалов разрешается вести синтетический и аналитический учет тары в учетных ценах. При возникновении разницы между фактической себестоимостью изготовления тары или фактическими расходами по ее покупке у сторонних организаций и учетной ценой этой тары указанная разница списывается со счетов учета затрат (23 «Вспомогательные производства») или счетов учета расчетов (при покупке тары) на счета учета финансовых результатов как прочие расходы. Учетные цены устанавливаются организацией самостоятельно, дифференцированно по видам тары (наименованиям, размерам, сортам и т. п.) в том же порядке, что и при учете материалов. Тара, используемая для осуществления технологического процесса производства (технологическая тара) и для хозяйственных нужд, т. е. используемая как производственный и хозяйственный инвентарь, учитывается в зависимости от срока службы на счете учета основных средств или на счете учета материалов. Аналитический учет тары ведется бухгалтерской службой в количественном и стоимостном выражении по складам, подразделениям и местам хранения, по материально ответственным лицам, а внутри них — по видам и группам тары. Учет тары у поставщика продукции. В случаях, когда стоимость тары входит в продажную цену продукции, которая упакована в данную тару, т. е. покупателем тара отдельно не оплачивается, стоимость такой тары относится:

Стоимость тары списывается с кредита счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы»), если тара была учтена на указанном счете. Если стоимость тары покупателем оплачивается отдельно (т. е. сверх стоимости продукции, упакованной в эту тару), то стоимость тары (по фактической себестоимости или учетным ценам) списывается у поставщика с кредита счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») в дебет счета учета расчетов по мере отгрузки (отпуска). Возвратная тара в расчетных документах указывается отдельной строкой по ценам, указанным в соответствующих договорах, без включения ее стоимости в продажную цену затаренной в нее продукции. Стоимость возвращенной поставщику или тароремонтной организации порожней тары оплачивается тарополучателем таросдатчику по ценам, предусмотренным соответствующими договорами (купли-продажи, поставки и др.). В случае, когда поставщик или тароремонтная организация (тарополучатель) несут дополнительные расходы по ремонту, очистке и промывке полученной от таросдатчика тары, указанные расходы являются услугой и подлежат возмещению тарополучателю сверх стоимости возвращенной тары, если иное не предусмотрено договором между тарополучателем и таросдатчиком. Полученная возвратная тара учитывается у поставщика по дебету счета 10 «Материалы» (субсчет 10–4 «Тара и тарные материалы») по фактической себестоимости или учетной цене в корреспонденции с кредитом счета учета расчетов. У организации-поставщика при возникновении разницы между фактической себестоимостью или учетной ценой тары и ее стоимостью, указанной в договоре, указанная разница списывается со счетов учета расчетов на финансовые результаты как операция расхода. При этом сумма возмещенных расходов по ремонту и очистке тары относится на финансовые результаты как операция дохода. Поставщик продукции расходы по ремонту возвратной тары, полученной от покупателя, учитывает на соответствующих счетах учета затрат на производство (расходов на продажу) и списывает их с указанных счетов в дебет счета учета финансовых результатов как операции расходов. В бухгалтерском учете поставщика продукции отдельные операции, связанные с возвратом тары, отражаются следующими проводками: Почти все работодатели приобретают для своих работников питьевую воду в офис. Как правило, вода поставляется в таре поставщика, что вызывает дополнительные сложности у бухгалтеров.

Разберем эти вопросы на примере. Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь. Пошаговая инструкция

Перечисление поставщику аванса и суммы залогаПеречисление денежных средств поставщику воды оформите Списанием с расчетного счета вид операции Оплата поставщику ( Банк и касса – Банковские выписки ).

Разбейте платеж на 2 строки:

Проводки

Учет суммы залога за балансомОтразите сумму залога за тару на забалансовом счете документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Приобретение воды

Заполнение документа ничем не отличается от обычного поступления материалов. Проводки

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акты, накладные, УПД) — Товары (накладная, УПД) и нажмите кнопку Зарегистрировать . Документ заполняется автоматически.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету. Проводки

Поступление возвратной многооборотной тары

Отразите залоговую тару за балансом документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Данные о поставщике, количестве и стоимости залоговой тары заполните по накладной.

Списание воды на общехозяйственные нуждыВ тот же день оформите документ Требование-накладная ( Склад — Требования-накладные ).

Лучше создать его на основании документа поступления, тогда шапка документа и вкладка Материалы заполнятся автоматически.

Отнесите стоимость воды на прочие расходы в БУ и НУ. Проводки

Для доступа к разделу авторизируйтесь на сайте. См. также:

Помогла статья? Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно Похожие публикации

Карточка публикации(5 оценок, среднее: 4,20 из 5) Добавить комментарий Отменить ответДля отправки комментария вам необходимо авторизоваться. Вы можете задать еще вопросовДоступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8. Нажимая кнопку "Задать вопрос", я соглашаюсь с Изменения в 2021 году, о которых нужно знать бухгалтеру [06.04.2021 запись] Учетная политика на 2021 в 1С [27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления Рекомендации Минтруда по нерабочим дням мая 2021 года Как всегда порадовало общение с понимающим проблемы бухгалтеров человеком. Спасибо! Читайте также:

|