Пв в налоговом учете что это

Опубликовано: 15.05.2024

Авторы статьи:

Трефиленков Дмитрий - управляющий партнер компании «РГ-Софт». Сертифицированный специалист 1С в области программирования, управленческого и оперативного учета. Специалист в области построения автоматизированных систем бюджетирования, бухгалтерского учета и учета по МСФО. 1С:Эксперт по технологическим вопросам. Руководитель ряда крупных проектов по автоматизации Российских и транснациональных корпораций.

Булавский Анатолий - программист-консультант компании «РГ-Софт», сертифицированный специалист 1С.

Введение.

Ведение учета по ПБУ 18/02 сегодня является одним из самых сложных разделов бухгалтерского учета. Многие организации стараются минимизировать возникновение разниц между бухгалтерским и налоговым учетом, но последние изменения в законодательстве лишь увеличивают количество ситуаций, когда они возникают. На рынке существует не так много программных продуктов, в которых бы расчет налога на прибыль и учет по ПБУ 18/02 были автоматизированы на должном уровне, одним из них является 1С:Бухгалтерия 8. В этом продукте полностью автоматизирован учет постоянных и временных разниц в учете ОС, курсовых разниц, при отражении большинства нормируемых расходов, в производстве. 1С:Бухгалтерия 8 автоматически рассчитывает постоянные и отложенные налоговые активы и обязательства, обеспечивает подробный аналитический учет возникающих разниц. За все это отвечает целый комплекс программных средств и с ним не так просто разобраться. Обычно понимания и знаний пользователей о работе этой подсистемы хватает для грамотного отражения в учете хозяйственных операций. Тем не менее, при возникновении ошибок в учете по ПБУ 18/02 пользователи не всегда могут найти ошибку и не способны методично проверить все аспекты учета. В программе присутствуют отчеты, но ним тяжело найти ошибку в случае большого количества разниц.

В этой статье мы расскажем о разных видах ошибок, возникающих в учете по ПБУ 18/02 и опишем средства поиска и исправления этих ошибок.

Требования законодательства.

Формирование налога на прибыль в бухгалтерском учете регулируется в законодательстве РФ положением по бухгалтерскому учету ПБУ 18/02. В соответствии с данным документом, «налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода». Следовательно, для корректного ведения учета необходимо иметь алгоритмы расчета постоянных налоговых активов (обязательств) и отложенных налоговых активов (обязательств). Согласно ПБУ, «Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль», а «Отложенные налоговые активы (обязательства) равняются величине, определяемой как произведение вычитаемых (налогооблагаемых) временных разниц, возникших в отчетном периоде, на ставку налога на прибыль». В дальнейшем эти налоговые активы и обязательства будем сокращенно называть ПНО, ПНА, ОНА и ОНО, соответственно.

Проверка правильности ведения учета по ПБУ 18/02 сводится к следующему алгоритму:

1. проверка того, все ли разницы выявлены и верно ли определен их тип

2. проверка классификации временных разниц как вычитаемых или налогооблагаемых

3. проверка классификации постоянных разниц как приводящих к увеличению или уменьшению налоговых платежей

4. проверка расчета и правильности отражения в бухгалтерском учете ОНО, ОНА, ПНО и ПНА

5. проверка прочих операций по ПБУ 18/02 (убыток, перенесенный на будущее; переоценка при изменении ставки налога и т.п.)

Далее рассмотрим как подобный учет реализован в типовой конфигурации «1С Бухгалтерия 8».

Реализация в программе.

Для контроля правильности вычислений по налогу на прибыль в программах 1С предусмотрено ведение налогового учета параллельно с бухгалтерским. Налоговый учет в программе 1С:Бухгалтерия 8 реализован через отдельный «План счетов налогового учета (по налогу на прибыль)». Его счета практически идентичны счетам бухгалтерского учета и при формировании проводок по бухгалтерскому учету, документ формирует и проводки по налоговому учету в отдельном регистре с видом учета «НУ» (налоговый учет). Соответствие между счетами двух видов учета устанавливается в таблице «Соответствие счетов БУ и НУ». Следует отметить, что не для всех счетов хозрасчетного плана счетов созданы счета налогового учета. Например, для всех счетов учета взаиморасчетов в соответствие поставлен единый счет ПВ («поступление / выбытие»), а у счетов учета денежных средств аналогов нет.

По ряду причин, таких как различия в способах начисления амортизации или нормирование расходов в НУ, могут появляться различия в оценке доходов и расходов в бухгалтерском и налоговом учетах. Эти разницы по требованиям ПБУ 18/02 следует классифицировать на временные и постоянные, а временные разницы следует учитывать раздельно по видам активов и обязательств. Однако в реальности для корректного учета разниц часто необходимо знать не только к какому виду активов и обязательств они относятся, но и даже привязывать к конкретному активу и обязательству. Поэтому было принято решение учитывать эти разницы на тех же счетах, что и сами активы, с той же подробностью аналитического учета. Т.е по разницам следовало делать отдельные проводки. Разницы относятся к бухгалтерскому учету, однако, чтобы избежать усложнения структуры регистра бухгалтерского учета, было решено фиксировать их в регистре налогового учета. Постоянные разницы вносятся в регистр с видом учета «ПР», а временные «ВР». Отсюда получается, что для правильного учета характерно равенство БУ = НУ + ПР + ВР, причем левая часть фиксируется в бухгалтерском регистре (обычная проводка), а правая в налоговом (до трех проводок по одной операции). Это равенство должно выполняться для движений и сальдо по всем счетам, по которым установлено соответствие.

Программа 1С:Бухгалтерия 8 автоматически формирует проводки по счетам налогового учета. Для этого во всех документах есть возможность указать счета налогового учета и особенности определения сумм проводок. Так, суммы доходов и расходов, принимаемых в налоговом учете указываются в документах отдельно от бухгалтерских, а суммы, относящиеся постоянным разницам, обычно также задаются в документах в явном виде, либо могут быть определены по некоторым дополнительным реквизитам, таким как статьи затрат. Суммы же временных разниц практически всегда определяются из приведенного выше равенства, то есть рассчитываются по формуле: ВР = БУ – НУ – ПР. Если пользователь формирует ручные проводки по бухгалтерскому учету, то он должен сам формировать проводки и в налоговом учете и следить за выполнением равенства.

Посчитанные временные разницы делятся по видам активов и обязательств, причем соответствие между этими видами и счетами налогового плана счетов устанавливается по специальной «Таблице видов активов и обязательств», жестко зафиксированной в коде программы.

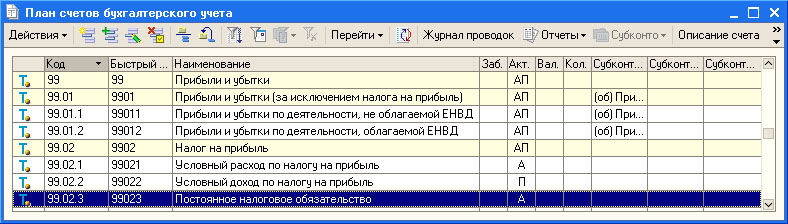

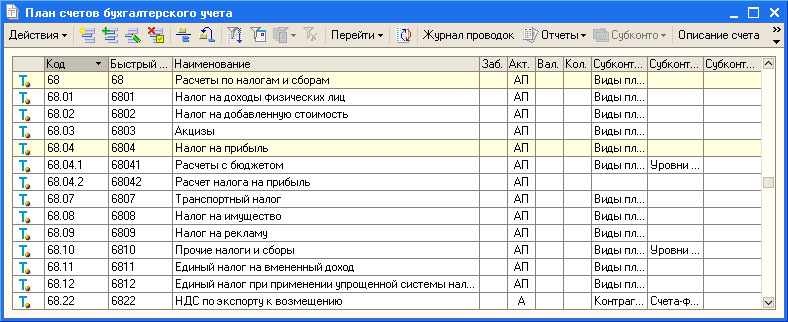

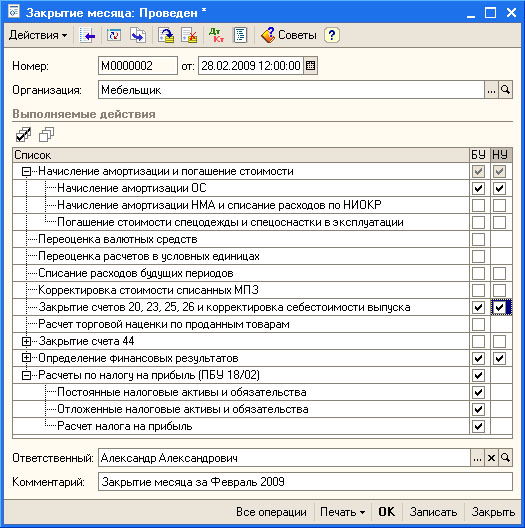

В конце каждого месяца проводится документ «Закрытие месяца», определяющий суммы ПНО и ПНА, ОНО и ОНА исходя из данных по ПР и ВР, внесенных в регистр бухгалтерии «Налоговый». Документ формирует проводки по счету 68.04.2 («Расчет налога на прибыль») по следующему алгоритму:

- Постоянное налоговое обязательство определяется исходя из дебетовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в дебете счета 99.02.3 «Постоянное налоговое обязательство» в корреспонденции со счетом 68.04.2.

- Постоянный налоговый актив определяется исходя из кредитовых оборотов налоговых счетов 90 и 91 (без учета субсчетов 90.09 и 91.09) с видом учета «ПР», умноженных на ставку налога на прибыль, и фиксируется в кредите того же счета 99.02.3.

- Для расчета отложенных налогов используется специальная таблица соответствия видов активов и обязательств и счетов налогового учета. Эта таблица жестко зафиксирована в коде программы. Расчет можно представить в виде двух частей:

a) Если в налоговом учете получается прибыль, то проверяется, можно ли зачесть убыток прошлых лет. Т.е. если дебетовое сальдо счета 99 в налоговом учете, умноженное на ставку налога на прибыль, будет больше сальдо конечного дебетового по счету 09 по виду "Прибыли и убытки", то на сумму этой разницы создается проводка в дебет счета 09 с кредита 68.04.2. Если меньше - проводка делается в обратную сторону.

b) Для каждого вида актива или обязательства рассчитываются суммы, зафиксированные на счетах налогового учета (которые определяются из указанной выше таблицы) по виду учета «ВР». Из полученных оценок остальных видов активов и обязательств, в зависимости от ряда условий, таких как активность/пассивность счетов, размеры дебетовых и кредитовых сальдо, производится расчет отложенных и признанных налоговых обязательств. После чего отложенные налоговые обязательства фиксируются в бухгалтерском учете проводками «Дт 68.04.2 Кт 77» (признание ОНО) или «Дт 77 Кт 68.04.2» (погашение ОНО); а отложенные налоговые активы фиксируются проводками «Дт 09 Кт 68.04.2» (признание ОНА) или «Дт 68.04.2 Кт 09» (погашение ОНА).

Если все посчитано правильно, все три счета (09, 77, 99) в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль» дают верную сумму налога на прибыль, подлежащую уплате в бюджет.

Мы рассмотрели алгоритмы расчета налога на прибыль на примере учета в типовой конфигурации 1С:Бухгалтерия 8, однако практически весь описанный механизм справедлив и для типовой конфигурации 1С:Управление Производственным Предприятием, за исключением некоторых деталей, таких как названия документов, выполняющих указанные операции.

Возможные ошибки.

Опыт работы показывает, что ошибки в подавляющем большинстве случаев возникают в части ввода данных. Полностью избежать их невозможно, поэтому остается научиться быстро их находить и исправлять. Главным признаком наличия ошибки в учете по ПБУ 18/02 может служить несоответствие суммы налога, расчитанной на счете 68.04.2, сумме прибыли, расчитанной по правилам налогового учета. К этому могут приводить различные ошибки в ведении учета, постараемся охватить все возможные случаи:.

1. В системе отсутствуют данные о размере ставки налога на прибыль. Как ни странно, это довольно частая ситуация при первом расчете налога на прибыль. Следует заметить, что ставки должны быть указаны для каждой организации.

2. В системе не заполнена таблица «Соответствие счетов БУ и НУ», устанавливающая связь между счетами бухгалтерского и налогового учета. Эта таблица автоматически заполняется при начале работы в базе, поэтому ошибка касается только счетов, добавленных вручную.Т.е., если мы добавляем, например, новый субсчет к имеющемуся бухгалтерскому счету, следует указать для него соответствующий налоговый.

3. Также благодаря описанной выше жесткой и недоступной для изменения пользователями таблице связи видов активов и обязательств со счетами налогового учета, при создании новых счетов в плане счетов по налогу на прибыль, система может не найти нужного соответствия по таблице и произвести расчет неверно. Это часто случается при автоматизации новых разделов учета. Эту проблему можно решить только доработкой конфигурации, впрочем, очень несложной.

4. По принципу формирования проводок получаем, что данные бухгалтерского учета должны быть равны сумме данных налогового учета и постоянных и временных разниц. Следовательно, для правильного учета характерно равенство: БУ = НУ + ПР + ВР. В принципе, это равенство должно выполняться для сальдо и оборотов по всем счетам, по которым установлено соответствие, однако даже в типовой настройке счетов налогового учета не все счета удовлетворяют данному требованию. К примеру, обороты по счету ПВ могут не сойтись с суммой оборотов по всем счетам учета взаиморасчетов. В данном случае следует найти все счета, по которым правило нарушается, и оценить, действительно ли это приводит к ошибке. В типовой конфигурации для проверки равенства используются отчеты «Сопоставление данных бухгалтерского и налогового учета»

5. Если расчет отложенных налоговых активов и/или обязательств произведен верно, то сумма оборотов за месяц по всем счетам, кроме 90 и 91, с видом учета «ВР» в налоговом учете, умноженная на ставку налога на прибыль, должна быть равна сумме оборотов за месяц по счетам 77 и 09 в бухгалтерском учете. (Причем это сравнение лучше всего проводить в разрезе видов активов и обязательств). Невыполнение же данного равенства свидетельствует о наличии ошибок. Подобную проверку можно провести типовым отчетом «Справка-расчет «Постоянные и временные разницы».

6. Если расчет постоянных налоговых активов и/или обязательств произведен верно, то справедливо такое равенство: сумма оборотов за месяц по счетам 90 и 91 в налоговом учете с видом учета «ПР», умноженная на ставку налога на прибыль равна обороту за месяц счета 99.02.3 (ПНО+ПНА) в бухгалтерском учете. Соответственно, невыполнение равенства является ошибкой.

7. Таблица соответствия видов активов и обязательств и счетов налогового учета содержит все счета налогового учета, по которым могут показываться временные разницы, кроме счетов 90, 91 и 99, на которые эти разницы в итоге собираются. Отсюда можно вывести еще одно правило: если в налоговой проводке стоит вид учета «ВР» по счету из таблицы, то он должен корреспондировать либо со счетом из таблицы, либо со счетом 90(91), причем обязательно по виду учета «ВР». Это правило не может нарушаться при автоматическом формировании проводок типовыми документами, скорее всего это правило могут нарушить пользователи при создании ручных проводок. Также следует сказать, что нарушение этого правила не обязательно приводит к возникновению ошибки в расчете налога на прибыль.

8. Счет 68.04.2 («Расчет налога на прибыль») должен формироваться только автоматически, без ручных проводок.

9. При правильном учете не должно быть ручных проводок по 99 счету как в бухгалтерском, так и в налоговом учете.

Проверка этих правил наверняка позволит найти ошибку в учете по ПБУ 18/02. На практике, зачастую одно или несколько перечисленных правил не выполняются и отследить их невыполнение, а тем более понять причины является сложным и трудоемким процессом. Типовая конфигурация не отслеживает подобного рода ошибки, поэтому нами был создан инструмент, позволяющий автоматизировать процесс поиска ошибок.

Наше решение.

Резюмируя все вышесказанное, вы, вероятно, спросите: Как быстро и удобно проверить ведение учета на описанные в этой статье ошибки? Специалисты компании RG-Soft нашли решение. В типовой конфигурации «1С Бухгалтерия 8» есть стандартная обработка «Экспресс-проверка ведения учета». Эта обработка устроена таким образом, что к стандартному списку проверок можно добавлять ряд своих правил. Дописав всего несколько процедур, мы получили универсальное средство, способное в короткие сроки проверить базу на наличие/отсутствие ошибок по ПБУ 18/02 и даже указать по каким счетам и на сколько не сошлись бухгалтерский и налоговый учет.

Рисунок 1. Форма настройки доработанной экспресс-проверки ведения учета.

Как видно из Рисунка 1, обработка настраивается на проверку перечисленных в пункте 3 данной статьи правил, путем установки нужных галочек в форме настройки.

Далее, после нажатия на кнопку «Выполнить проверку» выводится подробный отчет о несоответствиях, выявленных в процессе проверки (Рисунок 2).

Рисунок 2. Пример отчета о несоответствиях, выявленных в базе в процессе выполнения доработанной Экспресс-проверки ведения учета.

В конфигурации реализована схема налогового учета согласно требованиям главы 25 Налогового кодекса и ПБУ "Учет расчетов по налогу на прибыль". Поддержка ПБУ 18/02 может быть отключена в настройках бухгалтерского учета.

В приложение 1с упп 8 включен специальный план счетов налогового учета, организация и структура аналитического учета в котором аналогичны бухгалтерскому плану счетов. Специальный план счетов налогового учета является внутренней разработкой фирмы "1С" и не относится к нормативными документами.

Поставка конфигурации включает уже заполненный план счетов налогового учета с кодировкой, обеспечивающей сопоставимость данных бухгалтерского учета с обобщаемыми на них данными. Этот подход значительно упрощает соблюдение требований законодательства.

Кроме того налоговый план счетов отображает и специфику налогового учета согласно главе 25 Налогового кодекса.

Сравнение особенностей плана счетов налогового учета и плана счетов бухгалтерского учета:

счета налогового учета являются забалансовыми, т.е. в налоговый учет может содержать проводки без корреспонденции счетов;

в отношении счетов налогового учета большинство счетов расчетов (с покупателями, поставщиками и т.д.) могут быть заменены на счет ПВ "Поступление и выбытие имущества, работ, услуг, прав";

счета учета объектов, не влияющие на налог на прибыль отсутствуют, или считается, что соответствующие обязательства или активы имеют такую же оценку, как и в бухгалтерском учете;

большинство счетов налогового учета расходов на производство имеют 3 субсчета — для учета прямых и косвенных затрат;

к счету 91 "Прочие доходы и расходы" добавлено требуемое для налогового учета число субсчетов.

Налоговый учет проводится на основе следующих базовых принципах:

независимость данных бухгалтерского и налогового учетов;

сопоставимость данных бухгалтерского и налогового учетов;

соответствие суммовых и количественных оценок расходов и доходов, обязательств и активов по данным бухгалтерского и налогового учетов.

Отображение хозяйственных операций происходит параллельно в налоговом и бухгалтерском учете. При этом нет необходимости дополнительно описывать операцию для налогового учета.

Отображение хозяйственных событий в налоговом учете производится посредством записи налоговых проводок. Налоговые проводки можно просматривать через журнал проводок налогового учета, организованный аналогично журналу проводок бухгалтерского учета. Основное отличие налоговой от бухгалтерской проводки состоит в том, что при записи налоговой проводки нет необходимости соблюдать правило двойной записи.

При занесении документа в информационную базу налоговые проводки будут сформированы автоматически, если в форме документа на экране будет отмечено "Отразить в налоговом учете". Налоговые проводки доступны для просмотра через журнал проводок налогового учета, его можно запустить из экранной формы.

Счета налогового учета и другие необходимые данные подставляются в налоговые проводки в момент их автоматического формирования. Подбор счетов налогового учета производится из тех же списков, из которых подбираются счета бухгалтерского учета. Это позволяет работу по вводу в информационную базу документов поручить работникам, не обладающим квалификацией бухгалтера, а за бухгалтерами закрепить функцию контроля за налоговой политикой предприятия и состоянием списков, использующихся для автоматического подбора счетов бухгалтерского и налогового учетов.

По окончанию отчетного периода вводится документ "Регламентные операции налогового учета", который записывает в информационную базу список окончательных налоговых проводок.

Для контроля текущего состояния налогового учета служит набор стандартных счетов налогового учета ( шахматная ведомость, оборотно-сальдовая ведомость, карточка счета и др.).

Данные налогового учета сразу передаются в налоговые регистры - формы промежуточной налоговой отчетности по налогу на прибыль.

По завершению ввода всех данных отчетного периода и выполнения всех регламентных операций может быть запущена процедура формирования налоговой декларации по налогу на прибыль.

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

В бухгалтерском и налоговом учете прибыль формируется по разным правилам. Из-за таких отличий появляются постоянные и временные разницы. Постоянные налоговые обязательства (ПНО) формируются из постоянных разниц. В статье расскажем о применении ПБУ 18/02, возникновении, расчете и отражении ПНО.

Постоянные разницы

ПБУ «Учет расчетов по налогу на прибыль» рассказывают о взаимосвязи между налогом на прибыль, который рассчитан по бухгалтерским и налоговым правилам. ПБУ 18/02 используют организации, которые платят налог на прибыль, за исключением кредитных организаций и государственных учреждений. Организации, применяющие спецрежимы, могут не следовать правилам этого ПБУ, но тогда отразите отказ от его применения в учетной политике.

Если доходы и расходы формируют только бухгалтерскую прибыль — возникают постоянные разницы. В них проявляются неустранимые отличия бухучета от налогового. Информация о разницах в бухучете формируется по данным первичных документов. Постоянные разницы возникают если:

- на размер затрат, признаваемых для целей налогообложения, наложен лимит;

- имущество передается безвозмездно;

- полученный убыток перенесли на будущий период, но со временем его стало нельзя учесть в целях уменьшения налога.

Возможны и другие причины появления постоянных разниц. Статья 251 НК РФ устанавливает доходы, которые нельзя учесть при расчете налоговой базы, а статья 270 НК РФ содержит перечень таких расходов.

Что такое постоянное налоговое обязательство

Появление постоянных разниц приводит к появлению постоянных налоговых обязательств (ПНО) или активов (ПНА). Когда разница увеличивает сумму платежа по налогу на прибыль — образуется ПНО, когда платеж уменьшается — ПНА.

ПНО — это сумма налога, которая увеличивает налог на прибыль. Оно появляется, если доход признан исключительно в налоговом учете, или расход признан только в бухучете. В таком случае прибыль в бухучете меньше, чем в налоговом. И в бюджет придется заплатить больше, чем требуется по данным бухучета.

Сумма ПНО определяется как произведение постоянной разницы отчетного периода и ставки налога на прибыль. Признавайте ПНО в том же периоде, в котором возникли постоянные разницы.

ПНО = ПР * 20%

Отражение постоянных разниц в учете и отчетности

В первую очередь нужно определить влияние постоянной разницы на налог на прибыль. Сравните бухгалтерскую и налоговую прибыль. Если налоговая больше — постоянная разница положительна, нужно отразить ПНО. Для отражения ПНО проводку бухгалтер делает следующую: дебет 99 кредит 68. Если налоговая прибыль меньше, отражайте ПНА по дебету 68 и кредиту 99.

Постоянные разницы в бухбалансе учитывать не нужно. Для них предусмотрено поле 2421 отчета о финрезультатах. Поле 2421 указано справочно и не участвует в расчете других строк. Его влияние учтено в строке 2410 «текущий налог на прибыль».

Пример возникновения и отражения ПНО

ООО «Антуриум» безвозмездно передает своей дочерней компании ООО «Орхидея» одно из собственных торговых помещений. Остаточная стоимость помещения составляет 850 000 рублей, НДС начисленный 153 000 рублей.

| Дебет | Кредит | Сумма | |

|---|---|---|---|

| Отражена безвозмездная передача помещения | 91.02 | 01 | 850 000 рублей |

| Начислен НДС по переданному помещению | 91.02 | 68 | 153 000 рублей |

По правилам ст. 270 НК РФ налог на прибыль нельзя уменьшить на величину расходов, совершенных при безвозмездной передаче имущества. А п.4 ПБУ 18/02 указывает, что такие расходы должны быть учтены в качестве ПНО.

ПНО = (850 000 рублей + 153 000 рублей) * 20% = 200 600 рублей.

Начисление ПНО оформите проводкой:

| Дебет | Кредит | Сумма | |

|---|---|---|---|

| Начислено ПНО | 99 | 68 | 200 600 |

Текущий налог на прибыль (ТНП)

Учитывать разницы нужно для последующего расчета текущего налога на прибыль. ТНП — это налог на прибыль для целей налогообложения. Его расчет ведется исходя из условного дохода (расхода).

ПБУ 18/02 определяет условный расход как бухгалтерскую прибыль, умноженную на ставку налога 20%. Условный доход — как произведение убытка по данным бухучета и налоговой ставки.

УР (УД) = Бух. прибыль(убыток) * 20%

Условный расход и доход не отражается в отчетности. Однако, его нужно отражать в бухучете, используя проводки:

| Дебет | Кредит | |

|---|---|---|

| Условный расход | 99 | 68 |

| Условный доход | 68 | 99 |

ТНП рассчитывайте с учетом сумм ПНО и ПНА. Кроме того, нужно учесть изменение отложенного налогового актива (ОНА) и обязательства (ОНО) за отчетный период.

ТНП = УР(УД)+ПНО-ПНА+ОНА(начисленный)-ОНА (погашенный)-ОНОн+ОНОп

Для текущего налога отведена отдельная строка в отчете о финрезультатах — 2410. В балансе отражается только переплата или недоимка по налогу. Переплату включайте в дебиторскую задолженность, а недоимку в краткосрочные обязательства. Условный доход и расход не отражается в отчетности.

Облачный сервис Контур.Бухгалтерия — отличный помощник в ведении учета и составлении отчетности. Вы можете учитывать доходы и расходы, начислять зарплату и отправлять отчетность через интернет. Консультации наших экспертов помогут разобраться со всеми вопросами. В течение 14 дней все новые пользователи могут работать в сервисе бесплатно.

|

| petrkurga№ / Depositphotos.com |

На государственном уровне пристальное внимание обращено на условия создания, приобретения, использования и учета исключительных и неисключительных прав на результаты интеллектуальной деятельности (РИД). Пожалуй, самый заметный для учреждений этап проводимой в этом направлении работы – внедрение с 2021 года нового федерального стандарта "Нематериальные активы" и следующие за этим изменения в порядке учета НМА (Федеральный закон от 8 декабря 2020 г. № 399-ФЗ "О внесении изменений в статью 5 Федерального закона "О науке и государственной научно-технической политике" и статью 103 Федерального закона "Об образовании в Российской Федерации", Федеральный закон от 22 декабря 2020 г. № 456-ФЗ "О внесении изменений в части вторую и четвертую Гражданского кодекса Российской Федерации и признании утратившими силу законодательных актов (отдельных положений законодательных актов) Российской Федерации".)

Теперь к нематериальным активам относятся все права пользования – и исключительные, и неисключительные. И все они должны учитываться на балансе. Права, полученные в пользование, которые до этого учитывались на забалансовом счете 01, нужно "поднять" на баланс. И балансовых счетов для учета НМА стало больше: в Инструкцию № 157н внесены изменения, которыми расширена аналитика счетов 102 00 "Нематериальные активы", 104 00 "Амортизация", 106 00 "Вложения в нефинансовые активы", 114 00 "Обесценение нефинансовых активов", веден новый субсчет 111 60 "Права пользования нематериальными активами". Соответственно, если исключительное право на НМА принадлежит учреждению, его следует по-прежнему отражать на счете 102 00, а неисключительные права пользования НМА теперь подлежат учету на счете 111 60.

Обратите внимание, что к объектам НМА, учтенным как на счете счете 102 00, так и на счете 111 60, относятся активы со сроком полезного использования более 12 месяцев. Для неисключительных прав определить этот срок по состоянию на 1 января 2021 года должна комиссия по поступлению и выбытию активов, проанализировав условия договоров, по которым учреждение получило соответствующее право пользования. И если оставшийся срок полезного использования определен комиссией как 12 месяцев и менее, "поднимать" такие неисключительные права на балансовый счет 0 111 60 нет оснований – их стоимость должна быть списана с "забаланса" и отнесена на финансовый результат по счету 401 20. Подробнее обо всем этом и пошаговая инструкция по переносу объектов НМА с "забаланса" на баланс, – в нашем специальном Обзоре.

Подчеркнем: основанием как для отнесения или переноса НМА на счет 102 00 или 111 60, так и для списания краткосрочных прав пользования может быть только акт профильной комиссии! К вопросу о том, как и когда комиссия должна заняться этим вопросом, мы еще вернемся.

Важные изменения произошли и в порядке амортизации нематериальных активов. Напомним, до 2020 года включительно для нематериальных активов, по которым невозможно надежно оценить срок полезного использования, то есть НМА с неопределенным сроком использования, в целях определения амортизационных отчислений срок полезного использования устанавливался из расчета 10 лет. С 2021 года подход изменен: НМА с неопределенным сроком полезного использования не амортизируются вообще.

Поэтому по тем НМА, по которым в 2020 она начислялась исходя из 10-летнего срока полезного использования, срок нужно пересмотреть, и если в 2021 году они будут классифицированы как объекты с неопределенным сроком полезного использования, то тогда начисление амортизации по ним следует прекратить. Но для этого нужно четко разобраться с условиями договоров и иных документов, на основании которых получены исключительные права.

А провести всю работу целесообразно в рамках IT-инвентаризации. Именно при инвентаризации нематериальных активов профильная комиссия сможет принять решения относительно классификации имеющихся НМА, порядка их учета и амортизации. И на федеральном уровне инвентаризация IT-ресурсов уже началась. Инициировало ее Правительство РФ своим распоряжением, в котором рекомендовало и органам власти субъектов РФ организовать и провести инвентаризацию IT-ресурсов в подведомственных учреждениях. Федеральные органы должны отчитаться о результатах IT-инвентаризации в срок до 5 марта текущего года, региональные – до 19 марта.

Такая масштабная инвентаризация всех IT-ресурсов позволит получить исчерпывающий объем сведений для проведения оценки затрат на IT-ресурсы, а также выявить существующие недостатки в их учете и станет отправной точкой для совершенствования учета информационных систем.

А недостатков в учете результатов интеллектуальной деятельности хватает, причем начиная с этапа заключения контракта на создание НМА. От грамотного составления контракта зависит, какими правами на созданный НМА будет обладать заказчик и насколько эффективным будет расходование бюджетных средств на оплату этого контракта. Рассмотрим на примере контракта на создание информационного ресурса, заключенного заказчиком – органом власти в 2021 году:

Кому принадлежит исключительное право на созданный объект?

Кто сможет пользоваться неисключительными правами на объект?

Принадлежность исключительного права не оговорена (по умолчанию)

Прямо прописано, что исключительное право на созданный НМА будет принадлежать заказчику

Особенности налогового учета в 1С:Бухгалтерии.

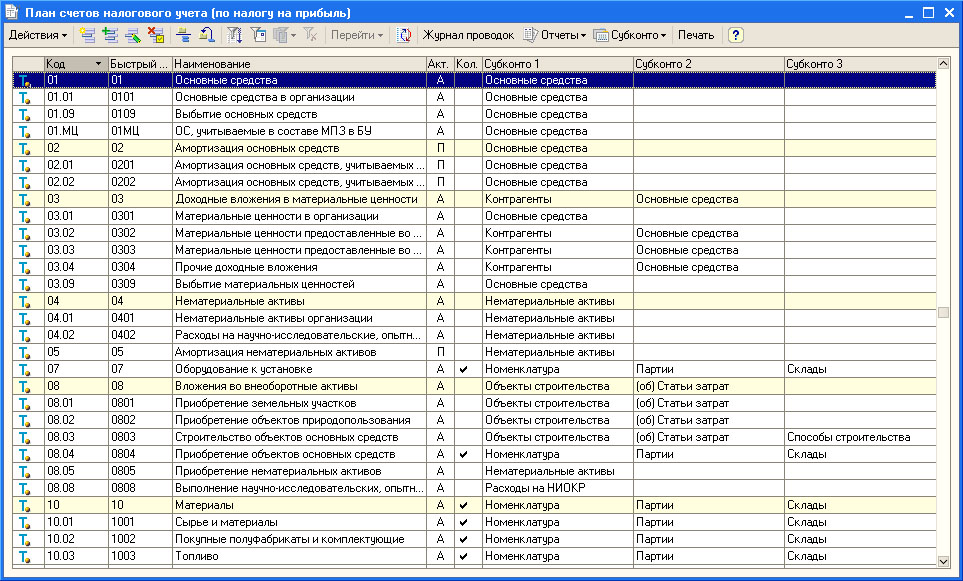

Для целей ведения налогового учета в 1С:Бухгалтерии предусмотрен специальный налоговый план счетов. Он очень похож на план счетов, который применяется для ведения бухгалтерского учета - в частности, при их создании использованы одни и те же объекты системы.

На рисунке ниже вы можете видеть фрагмент окна Плана счетов налогового учета (Операции > Планы счетов > План счетов налогового учета (по налогу на прибыль)).

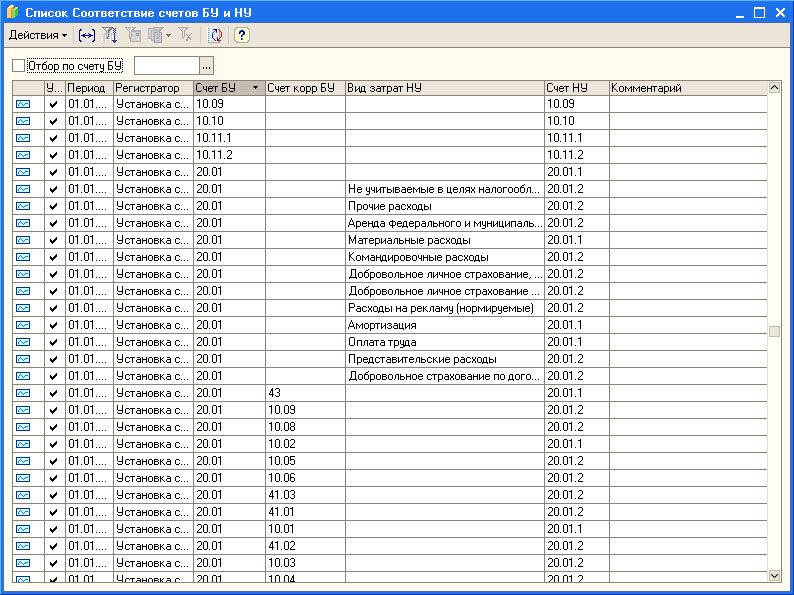

План счетов налогового учета связан с планом счетов, который применяется для бухгалтерского учета. Эта связь установлена с помощью регистра сведений Соответствие счетов БУ и НУ (Операции > Регистры сведений > Соответствие счетов БУ и НУ).

Доступ к этому регистру, а так же к некоторым другим полезным инструментам для работы с планами счетов, можно найти в меню Предприятие > Планы счетов.

Не все счета бухгалтерского учета имеют аналоги среди счетов налогового учета. Некоторые данные (такие, как, например, расчеты по НДС ) налоговый учет не интересуют.

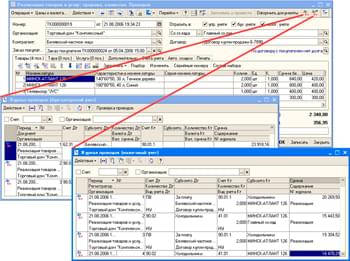

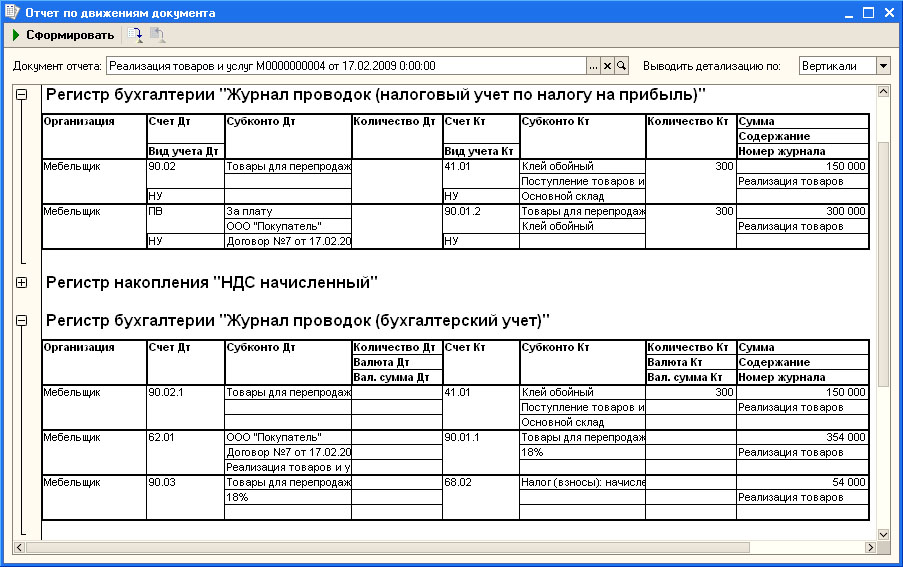

Поэтому в налоговом учете предусмотрены специальные счета. Например, это счет ПВ "Поступление и выбытие имущества, работ, услуг, прав". Он, в частности, используется тогда, когда нужно отразить в налоговом учете информацию о вырученных средствах. Например, на рисунке ниже вы можете видеть отчет по движениям документа Реализация товаров и услуг.

Здесь в бухгалтерском учете сделаны следующие записи:

В налоговом учете мы видим следующие записи:

Как видно, в налоговом учете не отразилась проводка, показывающая начисление НДС , а счет расчетов с поставщиком заменен на счет ПВ, причем, по этому счету отразилась выручка, "очищенная" от НДС .

Обратите внимание на то, что проводки по налоговому учету, в нашем случае, сделаны с видом НУ, что расшифровывается как Налоговый Учет. В налоговом учете есть и другие виды записей, которые напрямую касаются ПБУ 18/02 . Это - записи с видами ПР (Постоянные разницы) и ВР (Временные разницы). В общем случае при сопоставлении бухгалтерского и налогового учета выполняется следующее равенство:

Здесь можно усмотреть некий парадокс - постоянные и временные разницы нужны для бухгалтерского учета, а отражаются они в налоговом учете. Однако, такой подход позволяет, с одной стороны, выполнить требования ПБУ 18/02 , а с другой - не "загромождать" бухгалтерский учет для тех организаций, которые не используют ПБУ 18/02 .

Наименования ПР и ВР, при использовании их в проводках, указывают на вид учета.

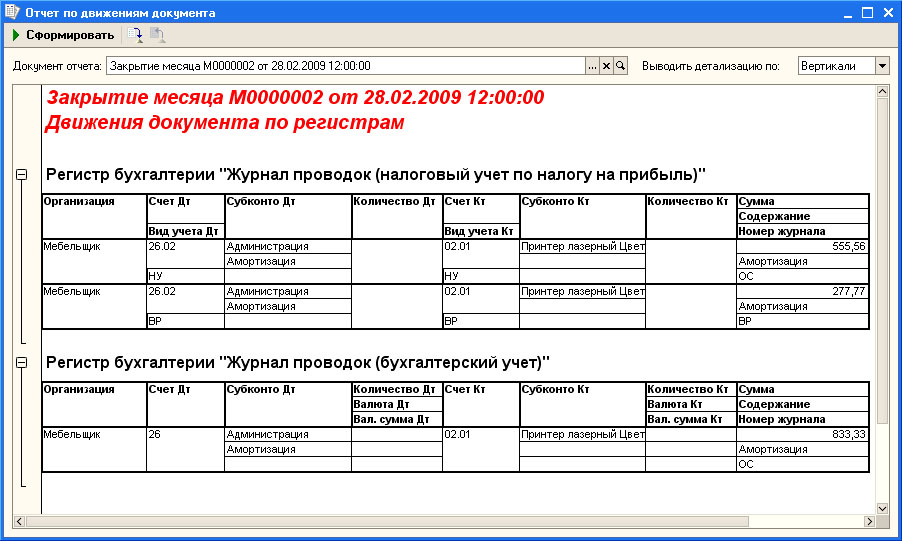

Например, на рисунке ниже вы можете видеть результат проведения документа Закрытие месяца по налоговому и бухгалтерскому учету.

Здесь представлена специально смоделированная ситуация, когда в налоговом и бухгалтерском учете различаются сроки полезного использования основного средства.

В бухгалтерском учете для объекта ОС "Принтер лазерный цветной Epson" сделана следующая запись:

В налоговом же учете сделана запись:

833,33 (БУ) = 555,6 (НУ) + 277,77 (ВР) .

В документе Принятие ОС к учету мы указали, что для целей бухгалтерского учета объект амортизируется 48 месяцев, а для целей налогового - 72. Отсюда и полученная временная разница.

Напомним, что постоянные разницы (ПР) приводят к образованию постоянных налоговых обязательств (ПНО) и постоянных налоговых активов (ПНА) (ПНО (ПНА) = ПР*Ставка налога на прибыль), временные разницы (ВР) - к образованию отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) (ОНО (ОНА) = ВР*Ставка налога на прибыль).

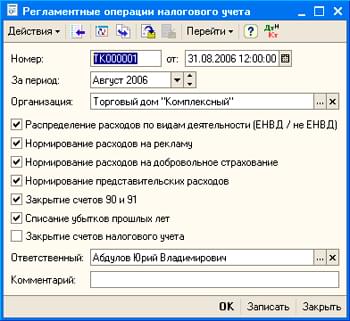

Для того, чтобы рассчитать условный доход (расход) по налогу на прибыль, ПНО, ОНА и ОНО, нужно воспользоваться документом Закрытие месяца с включенными опциями в группеРасчеты по налогу на прибыль ( ПБУ 18/02 ). При проведении документ выполняет следующие операции.

Расчет ПНО

Расчет постоянного налогового обязательства - ПНО, отражение в учете проводкой вида

На счете 99.02.3 учитывают постоянные налоговые обязательства.

Счет 68.04.2 предназначен для расчета налога на прибыль. На этот счет попадают суммы, которые должны быть перечислены в бюджет.

Расчет ПНА

Расчет постоянного налогового актива - ПНА, отражение в учете проводкой вида:

Расчет ОНА

Расчет отложенного налогового актива (ОНА), который подлежит признанию в текущем периоде. Такой ОНА учитывается на счетах бухгалтерского учета следующим образом:

Счет 09 "Отложенные налоговые активы" служит для учета ОНА

Так же документ Закрытие месяца рассчитывает ОНА, который подлежит списанию в текущем периоде. Это отражается следующей записью:

Расчет ОНО

Расчет отложенного налогового обязательства (ОНО), которое должно быть признано в текущем периоде:

Счет 77 "Отложенные налоговые обязательства" используется для учета ОНО.

Так же документ Закрытие месяца рассчитывает ОНО, которое должно быть списано в текущем периоде:

Расчет условного расхода (дохода) по налогу на прибыль

Для отражения условного расхода по налогу на прибыль используется следующая запись:

Для отражения условного дохода по налогу на прибыль используется следующая запись:

Рассмотрим небольшой пример. Выше мы рассматривали операции по начислению амортизации объекта ОС, которые иллюстрировали образование ВР, а так же - операцию по реализации. Продолжим пример - сформируем документ Закрытие месяца, в котором установлены следующие параметры.

Мы хотим, чтобы с помощью этого документа были выполнены следующие действия:

- Начисление амортизации ОС;

- Списание расходов, накопленных на счете 26, на счет 90 (в учетной политике установлено применение метода директ-костинг при списании общехозяйственных расходов);

- Закрытие субсчетов счета 90 в целях выявления финансового результата;

- Расчет ПНА и ПНО, ОНА и ОНО, условного расхода (дохода) по налогу на прибыль, и, в конечном счете, формирование суммы налога на прибыль и распределение ее по бюджетам в соответствии с текущим законодательством.

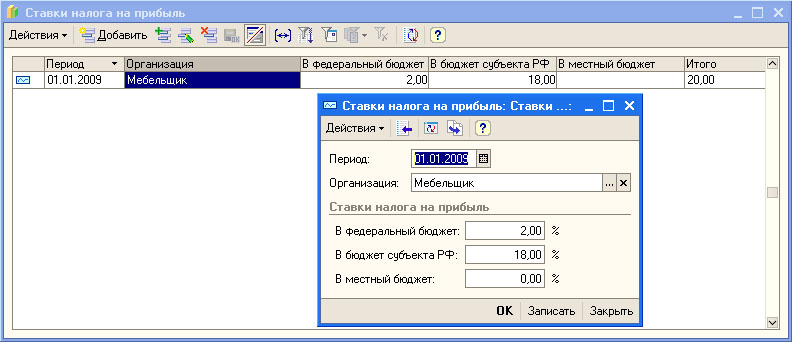

Настроить ставку налога на прибыль и распределение ее по бюджетам можно, выполнив команду Предприятие > Ставки налога на прибыль.

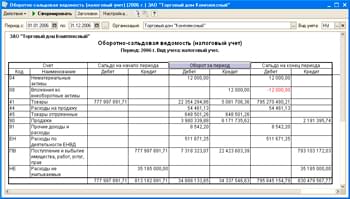

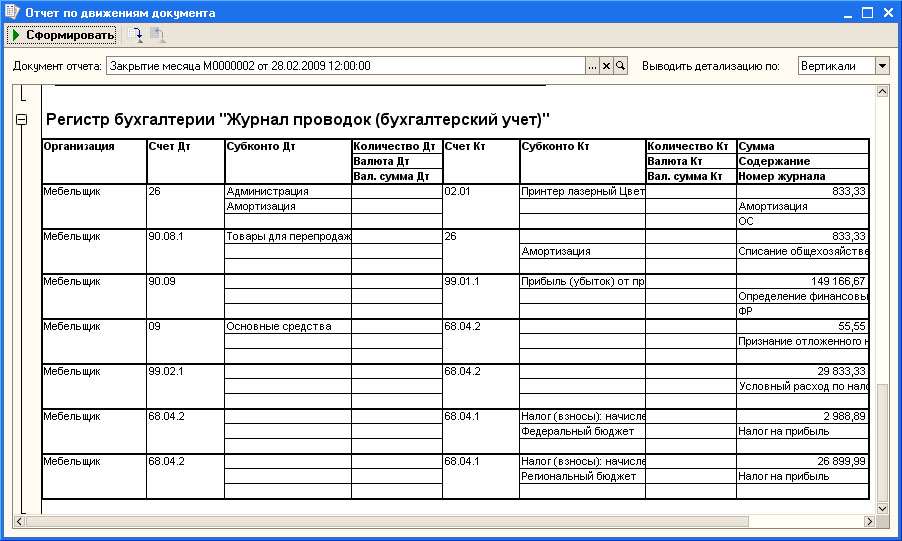

Проведем документ Закрытие месяца, форму которого мы рассмотрели выше и посмотрим, какие проводки он сформирует. На рисунке ниже представлены записи, которые документ сформировал в бухгалтерском учете.

Здесь мы видим следующие записи:

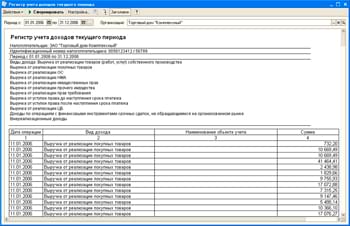

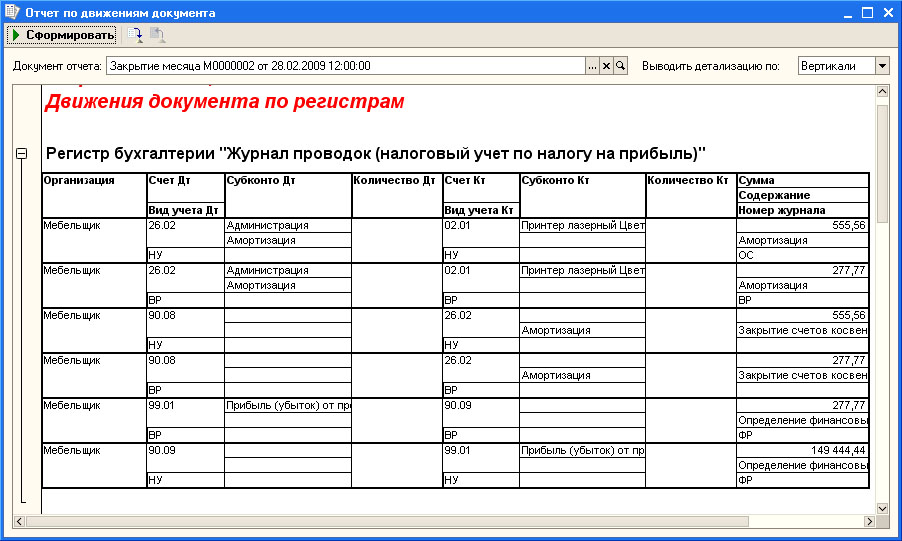

Прежде чем разбираться с особенностью расчета сумм, отраженных в бухгалтерском учете, посмотрим, какие проводки документ сформировал в налоговом учете.

Теперь разберемся с увязкой сумм, которые отражены по налоговому и бухгалтерскому учету. Начнем с финансового результата, отраженного в бухгалтерском учете:

149166,67 - бухгалтерский финансовый результат;

В налоговом учете мы видим следующую картину: в кредит счета 99 попала сумма 149444,44 руб., а в дебет (с видом учета ВР) - сумма 277,77. Найдем разницу этих сумм - 149444,44 - 277,77 = 149166,67 . То есть, благодаря корректирующему показателю, отраженному с видом учета ВР, мы можем сопоставить данные по налоговому учету и по бухгалтерскому учету. Как видите, прибыль, отраженная в налоговом учете больше прибыли, отраженной в бухгалтерском. Это происходит из-за разницы в амортизации объекта ОС, а эта разница отражается в учете с видом учета ВР. В декларацию по налогу на прибыль попадет именно сумма 149444,44 руб.

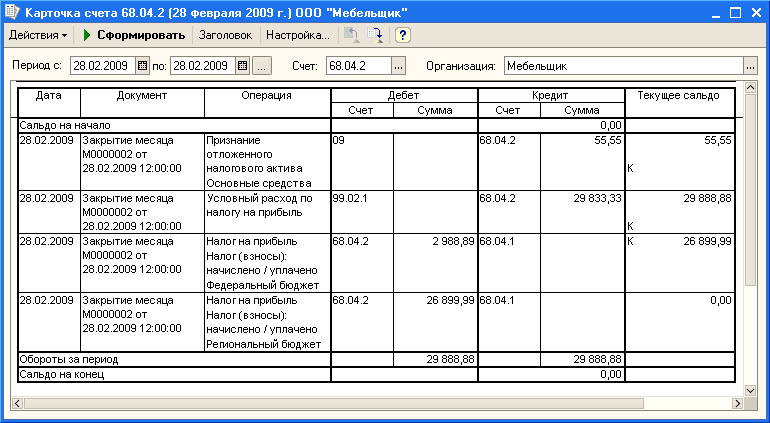

Сумма 277,77 нам еще пригодится. В бухгалтерском учете признан отложенный налоговый актив в размере 55,55 руб. Он увеличивает текущую сумму налога на прибыль. Сумму ОНА мы получили, умножив размер ВР на ставку налога. В нашем случае ставка налога на прибыль составила 20%, проверим: 277,77 * 0,2 = 55,55 . Эта сумма попадает в дебет счета 09 и в кредит счета 68.04.2.

Условный расход по налогу на прибыль, признанный в бухгалтерском учете, равняется 29833,33 руб. Это - 20% прибыли, признанной в бухгалтерском учете:

149166,67 * 0,2 = 29833,33 .

Условный расход попадает в кредит счета 68.04.2. После того, как на этом счете собраны все необходимые суммы, их нужно распределить между федеральным и региональным бюджетом. Напомним, что в нашем случае ставка налога для регионального бюджета - 18%, для федерального - 2%. В дебете счета 68.04.2 можно видеть следующую сумму.

В кредите счета мы имеем две суммы: 55,55 руб. и 29833,33 руб. В сумме это 29888,88 руб.

В региональный бюджет списана сумма 26899,99 руб., в федеральный - 2988,89 руб.

Для получения этих сумм можем воспользоваться следующими рассуждениями:

В кредите счета мы имеем сумму, которая является 20% от сумм признанной в бухгалтерском учете прибыли и временных разниц. 18% этой суммы должно быть перечислено в региональный бюджет, 2% - в федеральный. Решим пропорцию для нахождения суммы, причитающейся региональному бюджету:

Таким образом, 90% суммы, которая в настоящий момент находится в кредите счета 68.04.2, должна быть перечислена в региональный бюджет, 10% - в федеральный Проверим:

29888,88 * 0,1 = 2988,88

В программе число округлено до 2988,89.

В региональный бюджет попадает сумма, равная: 29888,88 * 0,9 = 26899,99 .

Эти же суммы можно получить и другим способом. Налоговая база по налогу на прибыль составляет 149444,44 руб. - такая сумма отражена в налоговом учете, а в бухгалтерском учете она получается из двух сумм: 149166,67 и 277,77.

149444,44*0,18 = 26899,99 руб .

149444,44*0,02 = 2988,88 руб .

Как видите, расчеты, произведенные "с разных сторон" дают одни и те же результаты. Мы не случайно привели несколько способов получения итоговых сумм - практика показывает, что подобные расчеты позволяют учащимся лучше понять особенности учета налога на прибыль в 1С:Бухгалтерии 8.

В итоге счет 68.04.2 сальдо не имеем, а в кредите счета 68.04.1 с детализацией по уровням бюджетов, мы можем видеть задолженность организации по налогу на прибыль.

Читайте также: