Проводка по уменьшению налога на прибыль на сумму торгового сбора

Опубликовано: 21.09.2024

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Торговый сбор появился в Налоговом кодексе еще в 2015 году. Это платеж для предпринимателей и организаций, которые занимаются розничной, оптовой и мелкооптовой торговлей. В Москве он действует с 1 июля 2015 года. Другие города федерального значения (Севастополь и Санкт-Петербург) принимают решение о вводе торгового сбора самостоятельно — своим правом они пока не воспользовались. В других городах России торговый сбор может быть введен только после принятия соответствующего федерального закона, которого нет и по сей день.

Расскажем, в чем суть торгового сбора и что нужно сделать, если его ведут в вашем городе.

Изменения по торговому сбору в 2021 году

Изменения по торговому сбору в 2021 году по сравнению с 2020 годом небольшие:

- В Санкт-Петербурге и Севастополе торговый сбор в 2021 году еще не введен.

- Повышен коэффициент дефлятор с 1,379 до 1,420 для деятельности по организации розничных рынков.

- Изменились ставки торгового сбора в 2021 году. Теперь в п. 2 ст. 2 Закона города Москвы от 17.12.2014 № 62 «О торговом сборе» речь идет только о развозной торговле, разносную из него исключили. Ставка по-прежнему составляет 40 500 рублей на объект. Появилась ставка сбора для розничной торговли через торговые (вендинговые) автоматы — 4 900 рублей в квартал на один автомат.

- Отменено освобождение от торгового сбора:

- розничной торговли через вендинговые автоматы;

- разносной розничной торговли через помещения, здания, сооружения, находящиеся в оперативном управлении автономных, бюджетных и казенных учреждений;

- розничной торговли на территории имущественного комплекса управляющей организации агропродовольственного кластера.

- Уточнили льготу для организаций федеральной почтовой связи. Теперь от уплаты торгового сбора такие компании освобождаются только в части торговли почтовыми конвертами, почтовыми карточками, почтовой тарой, используемыми для оказания услуг почтовой связи, государственными знаками почтовой оплаты, канцелярскими товарами.

- Освободили от обложения торговым сбором межрегиональные ярмарки.

Кто платит торговый сбор?

Торговый сбор регулирует глава 33 Налогового кодекса и нормативные акты органов местного самоуправления и законов городов федерального значения. Для Москвы это Закон № 62 «О торговом сборе» от 17 декабря 2014 г. В других субъектах РФ торговый сбор в 2020 году не введен.

Объект, через который ведется торговля, — это здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщик осуществляет деятельность, в отношении которой установлен сбор (п. 4 ст. 413 НК РФ).

Торговый сбор платят компании и ИП, которые торгуют на территории Москвы:

- через объекты стационарной торговой сети без торговых залов (кроме автозаправочных станций).

- через объекты нестационарной торговой сети,

- через объекты стационарной торговой сети с торговыми залами,

- через отпуск товаров со склада.

Торговой сетью признается совокупность двух и более объектов, но для обложения торговым сбором не имеет значения количество точек. Сбор надо платить даже с одного магазина или киоска.

![]()

Кто не должен платить торговый сбор?

В 2021 году торговый сбор уплачивают только организации и предприниматели, которые занимаются торговлей в Москве. Потенциально в этот перечень может попасть торговля через объекты стационарной торговой сети без торговых залов (кроме заправок) и с торговыми залами, через объекты нестационарной торговой сети и реализация товаров напрямую со складов. Так, московские интернет-магазины торговый сбор не платят.

Региональные законы могут сузить список объектов, с которых нужно платить сбор. Так, в Москве продажи со складов не попадают под торговый сбор, потому что они не перечислены в законе города. Также столичные власти предусмотрели ряд налоговых льгот, освободив от торгового сбора следующие виды деятельности:

- торговля на ярмарках выходного дня, специализированных, межрегиональных и региональных ярмарках;

- торговля через объекты стационарной и нестационарной торговой сети, расположенные на розничных рынках (сбор платит владелец рынка, а не предприниматель, арендующий торговую точку);

- торговля в кинотеатрах, театрах, музеях, цирках и планетариях (если доля доходов от продажи билетов составила не менее 50 % в общем объеме доходов);

- торговля через объекты нестационарной торговой сети со специализацией «Печать».

Льготники сбор не платят, но на учет встают.

От уплаты сбора освобождены автономные, бюджетные и казенные учреждения, отделения «Почты России», религиозные организации, торговцы книгами и периодическими изданиями. Также освобождаются организации и ИП, для которых торговля является сопутствующим, а не основным видом деятельности, при соблюдении следующих условий:

- основной вид деятельности в ЕГРЮЛ или ЕГРИП относится к услугам парикмахерских, салонов красоты, прачечных, химчисток, окрашивания текстильных и меховых изделий, ремонта одежды и текстильных изделий, ремонта обуви и прочих изделий из кожи, ремонта часов и ювелирных изделий, изготовления и ремонта металлической галантереи и ключей;

- площадь, занятая оборудованием для выкладки и демонстрации товаров, не превышает 10 % от общей площади объекта торговой сети.

Статья 411 Налогового кодекса освобождает от уплаты торгового сбора ИП на патентной системе налогообложения и налогоплательщиков на ЕСХН.

Что нужно сделать, если ввели торговый сбор?

Компаниям, которые начинают торговую деятельность после вступления в силу закона «О торговом сборе», нужно подать уведомление по форме № ТС-1 в течение 5 рабочих дней с даты возникновения объекта обложения сбором.

В уведомлении укажите информацию об объекте обложения сбором:

- вид деятельности,

- объект торговли: стационарная сеть, развозная или разносная торговля,

- характеристики: количество объектов торговли и (или) площадь помещений.

Также инспекцию нужно уведомлять каждый раз, когда у вас меняются условия деятельности, влияющие на размер торгового сбора. Сроки те же — 5 рабочих дней с даты изменений.

Если не подать уведомление вовремя, грозит штраф в размере 200 рублей по п. 1 ст. 126 НК РФ, а также инспекция может оштрафовать должностных лиц на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП).

Куда подать уведомление?

Владельцы стационарных магазинов с торговыми залами и без них и владельцы розничных рынков подают уведомление в ИФНС по месту нахождения магазина.

Владельцы передвижных магазинов, палаток и других движимых торговых точек информируют ИФНС по месту регистрации фирмы или месту жительства ИП.

Если точек продаж несколько, направьте уведомление о постановке на учет по адресу объекта, который идет первым в списке торговых точек.

Если организация или ИП зарегистрированы в другом регионе, но торгуют в Москве, они должны тоже встать на учет как плательщики торгового сбора. При этом уведомление подается и в ИФНС Москвы по месту нахождения магазина, если торговля ведется через объект недвижимого имущества. А при торговле через движимое имущество — в ИФНС региона, в котором зарегистрирован предприниматель или организация.

В течение 5 дней после подачи уведомления налоговики поставят компанию на учет и отправят свидетельство.

Сколько и когда платить?

Ставки торгового сбора содержатся в тексте муниципального закона. Для стационарной и нестационарной торговли они разные. Ставки для стационарной торговли зависят от вида деятельности, площади торгового зала и его местоположения. Их можно найти в ст. 2 Закона г. Москвы от 17.12.2014 № 62.

Торговый сбор нужно считать и платить по каждому объекту, который организация или предприниматель используют в торговой деятельности.

Торговый сбор = Ставке торгового сбора — для следующих категорий:

- торговля через объект стационарной торговли без торгового зала (кроме автозаправок);

- нестационарный торговый объект;

- стационарный торговый объект с залом площадью до 50 м2;

- развозная розничная торговля;

- розничная торговля через вендинговые автоматы.

Торговый сбор = Ставка торгового сбора на 1 м2 площади × площадь — для следующих категорий:

- торговля через объекты стационарной торговой сети с площадь. зала более 50 м2;

- организация торговли через розничные рынки.

Специалисты Минфина предлагают определять торговую площадь, руководствуясь главой Налогового кодекса о патентной системе налогообложения (п. 5 ст. 415 НК РФ).

Платить торговый сбор нужно ежеквартально не позже 25-го числа месяца, следующего за окончанием налогового периода. Сроки уплаты торгового сбора в 2021 году — 26 апреля, 26 июля, 25 октябя и 25 января 2022 года.

Как уменьшить налоги на торговый сбор?

Налогоплательщики на ОСНО уменьшают на сумму торгового сбора налог на прибыль в региональной части. Но Сбор не включается в расходы, как другие налоги, а уменьшает сам налог на прибыль или авансовый платеж по нему. Чтобы уменьшить налог на прибыль, нужно заплатить сбор до срока уплаты налога (авансового платежа), установленного законом. Например, если вы уплатили сбор за 4 квартал 2020 года в январе 2021 года, то на сумму сбора можно уменьшить налог за 2020 год или авансовый платеж за 1 квартал 2021 года.

Если сумма сбора оказалась больше налога на прибыль, то учесть сбор можно только в пределах суммы налога. В таком случае налог платить не придется, а неучтенную сумму сбора можно перенести на будущие отчетные периоды, а также уменьшить налог за год. Перенести сбор на следующий год нельзя (ст. 286 НК РФ).

Упрощенцы на «Доходах» вычитают торговый сбор из суммы единого налога, если торговый сбор и налог платятся в одном регионе. Сбор включается в налоговый вычет вместе со страховыми взносами, больничными и пр. Учесть сбор можно только в пределах суммы налога (аванса) по торговой деятельности, которая уже уменьшена на страховые взносы и другие вычеты. Получить компенсацию из бюджета, если сбор превысит сумму налога после вычетов, нельзя. Также разницу нельзя вычесть из налога по другим видам деятельности. При этом ограничение в 50%, которое запрещает уменьшать налог по УСН более чем в два раза организациям и ИП с сотрудниками, для торгового сбора не действует.

Для упрощенцев с объектом «доходы минус расходы» перечень расходов включает «сборы, уплаченные в соответствии с законодательством о налогах и сборах». Торговый сбор удовлетворяет этому условию, поэтому его можно включать в расходы при расчете единого налога. На сумму торгового сбора уменьшится не единый налог, а расходы при его расчете. Учитывайте его тогда, когда фактически уплатили сбор.

ИП уменьшает на сумму торгового сбора НДФЛ, если торговая деятельность осуществлялась в том регионе, где он зарегистрирован как ИП. При расчете НДФЛ по итогам года с доходов, облагаемых по ставке 13%, можно уменьшить налог на сумму уплаченного торгового сбора. Учитывайте, что уменьшать нужно всю сумму НДФЛ без вычета авансовых платежей. Их нужно вычитать из суммы налога, оставшейся уже после уменьшения на сумму сбора. Если сбор превысил НДФЛ, остаток не возвращается и не переносится на будущие налоговые периоды.

Если компания платила 100 000 рублей налога на прибыль, а теперь должна платить 10 000 рублей торгового сбора, то она заплатит 90 000 рублей в счет налога на прибыль и 10 000 рублей торгового сбора. В этом случае налоговая нагрузка добросовестного налогоплательщика не изменится.

Как перестать платить торговый сбор?

Даже если вы использовали торговый объект всего один раз, торговый сбор придется заплатить за весь квартал. Поэтому если вы прекращаете торговую деятельность совсем или не планируете что-то продавать в ближайшем будущем, стоит сняться с учета.

Для этого подайте уведомление по форме ТС-2 в инспекцию, в которой вы числитесь как плательщик торгового сбора. Это нужно сделать в течение 5 рабочих дней с даты фактического прекращения торговли. Если вы подадите уведомление позже, вас снимут с учета только на дату уведомления — получится переплата по сбору.

Порядок направления уведомлений такой же, как при постановке на учет. Подавать его нужно в ту же инспекцию, в которой вы стоите на учете как плательщик торгового сбора.

Если вы закрываете только часть торговых объектов, подайте уведомление по форме ТС-1, а в первом поле бланка укажите признак 3 «прекращение объекта обложения сбором».

Онлайн-сервис Контур.Бухгалтерия следит за всеми изменениями по торговому сбору. Ведите учет в нашем сервисе, начисляйте зарплату, отправляйте отчетность и будьте в курсе всех нововведений. Мы подскажем, что делать. Первый месяц работы в сервисе бесплатен для всех новых пользователей.

Ответы на все вопросы про торговый сбор

Настало время платить торговый сбор всем предпринимателям Москвы, которые встали на учет в III квартале. Из-за пробела в законодательстве мы получили много вопросов, связанных с оплатой сбора в самых разнообразных ситуациях. В помощь всем, кто занимается торговлей в столице, мы собрали в одной статье ответы на часто задаваемые вопросы.

Это четвёртая публикация, посвященная торговому сбору. Если вы случайно пропустили прошлые статьи с кучей полезной информации, рекомендуем почитать:

Торговый сбор в Москве – мы рассказали что это такое, кому и сколько придётся заплатить;

Льготы по торговому сбору – здесь можно узнать кто освобождается от уплаты торгового сбора;

Если в госреестре указан ОКВЭД торговли, а фактически торговли нет, нужно ли платить сбор?

Торговый сбор нужно платить, только если ведётся торговля в Москве и есть объекты: магазин, павильон, киоск, палатка, «островок» в ТЦ или тележка, автолавка и т.п. ОКВЭД, указанный при регистрации, не влияет на торговый сбор. Если в госреестре содержится торговля как основной или дополнительный вид деятельности, а фактически предприниматель занимается другим, сбор платить не придется.

Множество вопросов вызывает продажа товаров как дополнительная деятельность к оказанию услуг. Часто бывает, когда в салонах красоты клиенты покупают различные средства по уходу, в автосервисах — запчасти, в химчистках — моющие средства. Ниже мы разобрались в каких случаях нужно платить торговый сбор.

Льгота для тех, кто применяет ЕСХН и Патент

Не платят и не встают на учет по торговому сбору: Организации и ИП, перешедшие на уплату единого сельхозналога(ЕСХН) и предприниматели, применяющие патентную систему налогообложения (ПСН). Если вы совмещаеет несколько налоговых режимов, то освобождение от торгового сбора распространяется только на виды деятельности, переведенные на ЕСХН и ПСН. По остальным видам деятельности торговый сбор нужно платить на общих основаниях.

Сопутствующая торговля не попадает под торговый сбор — какая это торговля?

Под сопутствующей торговлей законодатели понимают продажу товаров в рамках оказания услуг. Т.е. товары используются сразу на месте, и без них невозможно выполнить заказ клиента. В этом случае товары считаются материалами, и торговый сбор платить не нужно. Такая ситуация была рассмотрена налоговой службой по автосервису на ЕНВД, когда для ремонта автомобилей использовались запчасти. Логику рассуждений и выводы из Письма ФНС можно использовать и в случае с торговым сбором.

Попадают ли под торговый сбор кафе и другие предприятия общепита?

Продажа своей продукции и готовых покупных товаров в кафе, ресторанах и киосках быстрого питания не попадает под торговый сбор. Согласно ГОСТу эта деятельность является оказанием услуг общепита, а не торговлей. Эту позицию подтверждает письмо Минфина.

Предприятие оказывает услуги, дополнительно установлена витрина с небольшим количеством товаров, которые продаются отдельно от услуг. Нужно ли в таком случае платить торговый сбор?

В первую очередь стоит напомнить о льготах. От сбора освободили дополнительную торговлю при оказании услуг:

- парикмахерские услуги и салоны красоты,

- услуги стирки, химчистки и окрашивания,

- ремонт одежды и текстильных изделий бытового назначения,

- ремонт обуви и прочих изделий из кожи,

- ремонт часов и ювелирных изделий,

- изготовление и ремонт металлической галантереи и ключей.

Чтобы применять льготу нужно выполнить условия:

- Основной ОКВЭД, указанный при регистрации, должен попадать в этот список льготных услуг.

- Торговый зал отсутствует или меньше 100 квадратных метров, а витрины занимают до 10% от его площади.

- Придется встать на учет по торговому сбору, чтобы заявить о льготе. Оплачивать сбор не нужно.

Предпринимателям, которые продают товары и оказывают другие услуги, необходимо встать на учет и платить торговый сбор. Среди них автосервисы с продажей запчастей не только в рамках оказания услуг. И тут возникает другой вопрос: с какой площади платить торговый сбор? Ведь, как правило, торгового зала нет, и помещение используется для оказания услуг. В этом случае нужно определить, что торговая площадь — помещение для оказания услуг. В качестве подтверждения можно использовать пункт 3 статьи 346.43 НК РФ, в котором содержится определение торговой площади как части помещения с витринами для проведения расчетов и обслуживания покупателей, площади рабочих мест персонала, а также площади проходов для покупателей.

Попадает ли под торговый сбор интернет-магазин с точкой самовывоза, где покупатель может дополнительно приобрести другой товар?

Во всех ситуациях с интернет-магазинами имеет значение точка самовывоза, а все остальное (заказ товара, расчеты и доставка) на торговый сбор никак не влияют. Классический интернет-магазин с точкой самовывоза, в которой покупатель забирает свой товар, не попадает под торговый сбор. Когда в помещении самовывоза располагают и другие товары для ознакомления и покупки, нужно вставать на учет и платить сбор.

Так же дела обстоят и с шоу-румами, которые чаще всего располагаются в офисе — покупатель может прийти, сделать примерку, ознакомиться с товаром и произвести покупку. Чтобы рассчитать сумму торгового сбора, необходимо определить площадь торгового зала как помещение, где представлены товары, происходит расчет и обслуживание покупателей. Если в самом шоу-руме покупатель не может приобрести товар, например, нужно сделать заказ и потом получить товар со склада самому или при помощи службы доставки — такая деятельность относится к торговле со склада и под торговый сбор в Москве не попадает.

Торговля со склада не облагается сбором, что к этому относится?

Торговый сбор платить не нужно, если из складских помещений производится только отгрузка товара покупателям. Встречаются случаи, кода покупатели имеют доступ на склад, могут ознакомиться с ассортиментом и выбрать товар — тогда придется платить торговый сбор.

Сколько придется заплатить торговый сбор при постановке на учет с середины квартала?

Законодатели не предусмотрели уменьшение суммы сбора пропорционально отработанным дням, поэтому придется заплатить сбор в полном объеме, даже если деятельность велась один раз.

Как правильно снизить налог на сумму торгового сбора?

Возможность снизить налог на торговый сбор предоставили организациям и ИП, которые зарегистрированы в Москве. Предпринимателям, которые ведут торговлю в столице, а зарегистрированы в другом регионе, придется платить налог в полном объеме.

На общей системе налогообложения можно уменьшить только региональную часть налога на прибыль и авансовых платежей — 18%. Т.к. форма декларации не содержит специальных строк для заполнения информации о торговом сборе, ФНС рекомендует заполнить строки для отражения сумм налога, уплаченных за пределами РФ и подлежащих зачету в уплату налога в РФ. К новому году подготовят доработанную форму отчета.

На УСН снижается только налог, рассчитанный как 6% с доходов. При этом нет ограничения 50% как по уменьшению на страховые взносы для ИП с сотрудниками и организаций. Налог снижается на торговый сбор в дополнение к суммам страховых взносов, поэтому итоговая сумма к уплате может оказаться нулевой.

На УСН «Доходы минус расходы» оплаченный торговый сбор не засчитывается в уменьшение налога, а просто списывается в расходы. Поэтому для таких плательщиков сбор увеличивает налоговую нагрузку в любом случае.

Кто и как будет проверять объекты торговли?

Выявлять недобросовестных торговцев будет не налоговая инспекция, а Департамент экономической политики и развития города Москвы. Для оптимизации контроля ко всем подряд не пойдут, а для начала проанализируют информацию из самых различных источников:

- от Департамента торговли и услуг Москвы, который ведет торговый реестр и занимается контролем за торговыми точками; из госинспекции по недвижимости, которая выявляет использование имущества не по назначению; из Роспотребнадзора, куда предприниматели сообщают информацию о начале торговой деятельности, и жалуются потребители; от других государственных предприятий и учреждений.

- от налоговых инспекций о постановке на учет по торговому сбору (проверят, стоит ли предприятие на учете и с какими показателями);

- от собственников объектов торговли (зданий, строений, объектов в жилых домах);

- из обращений граждан;

- из рекламы в интернете и СМИ, включая ваш сайт.

Контролеры будут сопоставлять все данные, которые удастся получить, чтобы выявить торговые точки без постановки на учет, определить правильность расчета суммы сбора и достоверное указание площади торгового зала. При выявлении нарушений составят специальный акт и передадут информацию в налоговую.

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Прочие налоги/сборы и отчетность » Учет торгового сбора при расчете налога на прибыль и налога при УСН в 1С 8.3

В программе 1С Бухгалтерия 8.3 автоматизирован расчет налога на прибыль и налога при УСН с учетом торгового сбора, также реализована возможность подготовки уведомления о регистрации торговых точек. Программа 1С 8.3 ежеквартально выполняет начисление торгового сбора по зарегистрированным торговым точкам.

Рассмотрим как правильно и без ошибок в программе 1С Бухгалтерия 8.3 выполнить регистрацию торговых точек, сделать расчет торгового сбора и отразить его в декларации по налогу на прибыль, а также расчет и начисление торгового сбора при УСН.

Уплата торгового сбора: плательщики, сроки, ставка, расчет

Торговый сбор – это обязательный платеж, который уплачивают предприятия и ИП, занимающиеся торговлей в городах федерального значения Санкт-Петербург, Москва, Севастополь (ст. 410, 411 НК РФ).

Торговый сбор в Москве введен законом г.Москвы от 17.12.2014 №62 «О торговом сборе».

Облагается торговым сбором использование объекта торговли – недвижимого или движимого имущества, такого как, например: здания, помещения, сооружения; использование объекта на котором осуществляется стационарная или нестационарная торговля, или торговой точки.

Согласно п.2 ст.413 НК РФ торговый сбор установлен:

Организации, предприятия и ИП должны зарегистрироваться в налоговой службе в качестве плательщика торгового сбора, подав необходимое Уведомление (Письмо ФНС от 12.08.2015 N ГД-4-3/14174).

Сбор начисляется поквартально (ст. 414 НК РФ). Сумму сбора плательщик самостоятельно рассчитывает для каждого объекта умножением ставки торгового сбора (СТ) на фактическое значение физической характеристики объекта торговли (ФХ):

Торговый сбор = СТ*ФХ

Ставка торгового сбора (СТ) устанавливается муниципальным образованием (п.1 ст.415 НК РФ) в зависимости от:

- разных видов торговой деятельности;

- особенностей объекта торговли;

- категории плательщика сбора;

- территории осуществления какого-либо определенного вида торговли.

Физической характеристикой (ФХ) объекта может быть (в зависимости от определенного вида деятельности):

- площадь торгового зала;

- отдельный объект ведения торговли.

Уплачивается сбор до 25-го числа месяца, следующего за отчетным периодом (п.2 ст.417 НК РФ).

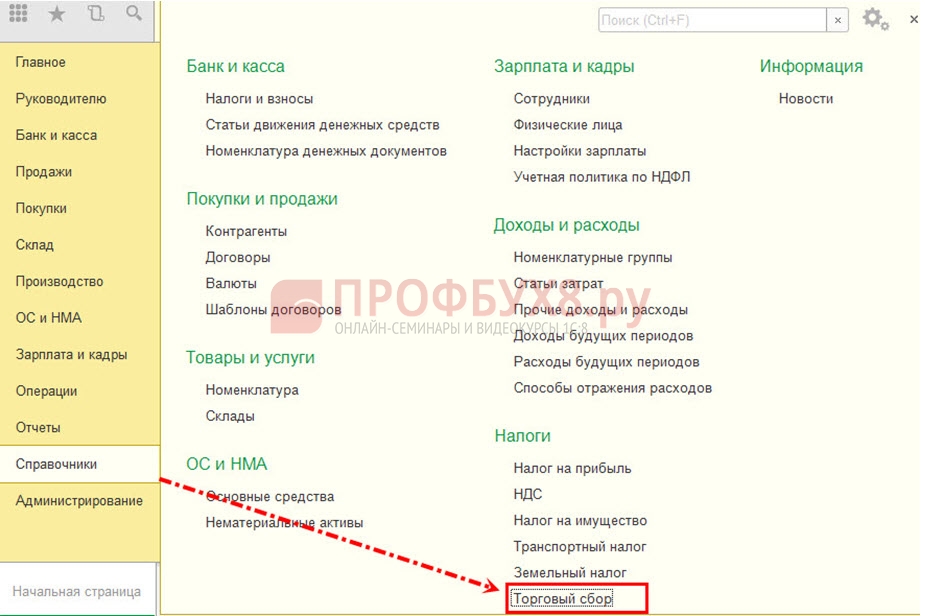

Зарегистрировать новую торговую точку возможно по ссылке «Торговые точки»:

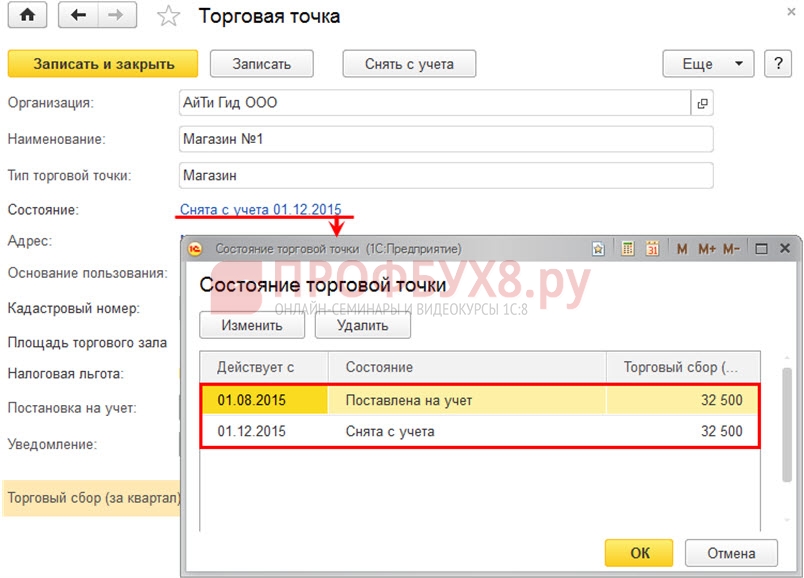

Поле «Состояние» показывает текущее состояние торговой точки:

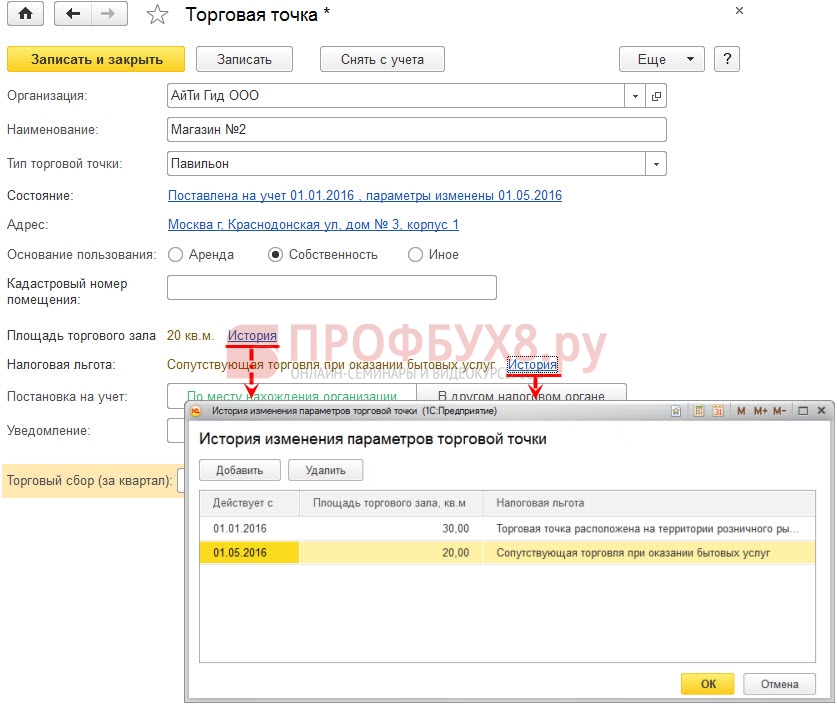

По ссылкам «История» можно увидеть изменение физических показателей торговой точки. Например, площади торгового помещения, а также применяемые льготы:

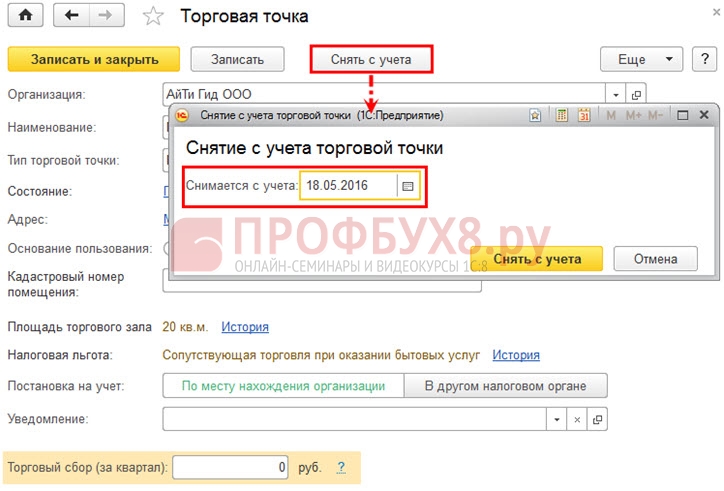

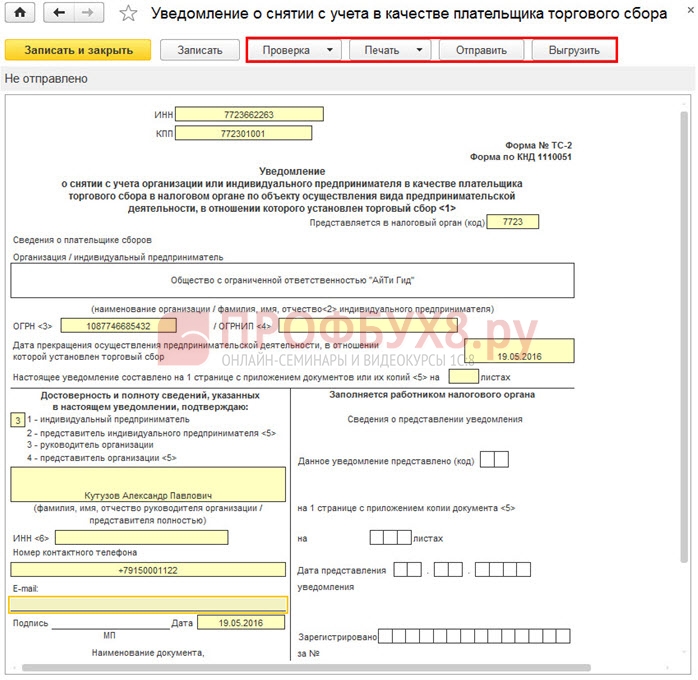

Кнопка [Снять с учета] регистрирует данное событие в 1С 8.3 на определенную дату, а также дает возможность подготовить уведомление о снятии с учета торговой точки по форме №ТС-2:

Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

Налог на прибыль может быть уменьшен на сумму Торгового сбора, фактически уплаченную до даты уплаты налога на прибыль (п. 10 ст. 286 НК РФ).

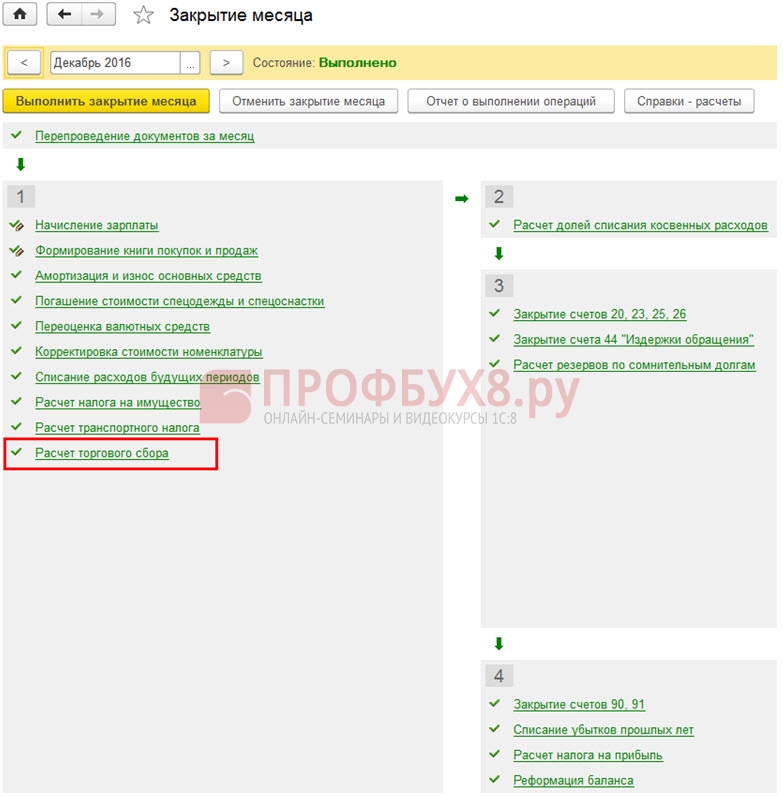

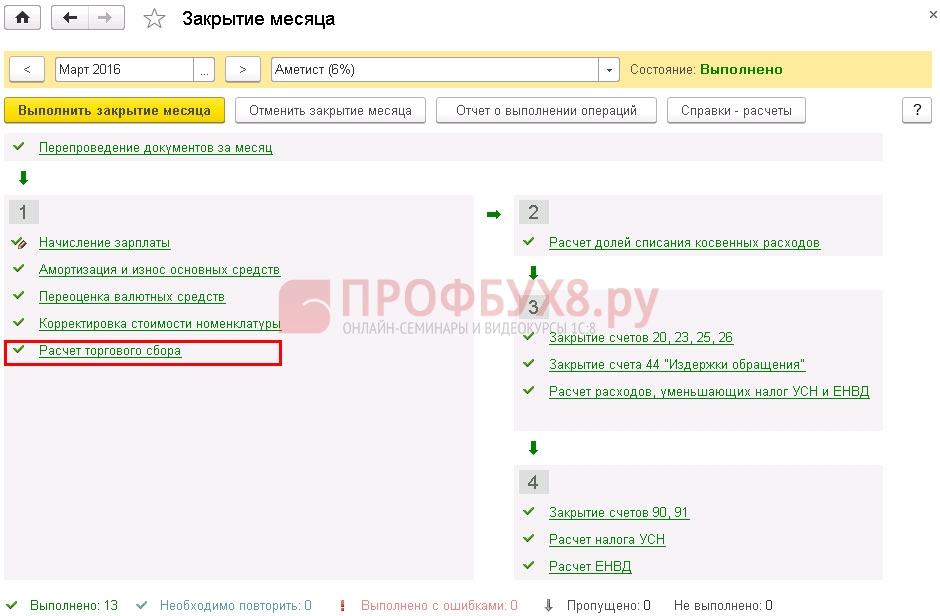

Расчет торгового сбора в 1С 8.3 ежеквартально производится регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

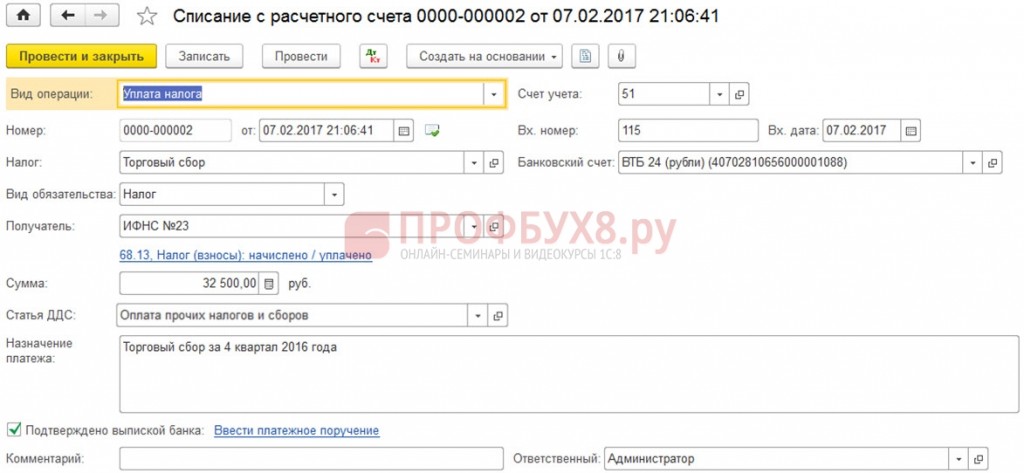

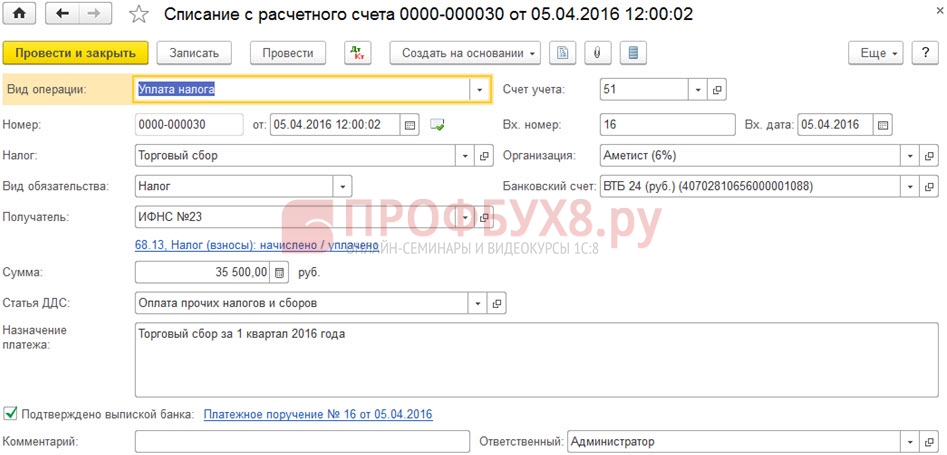

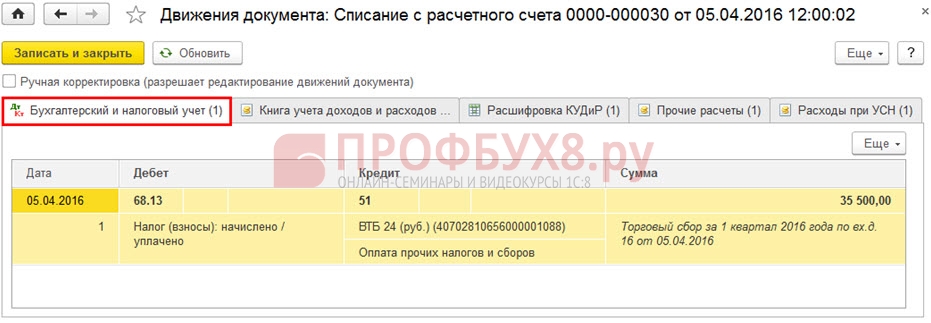

Уплата торгового сбора в 1С 8.3 регистрируется с помощью документа «Списание с р/счета» – операция «Уплата налога»:

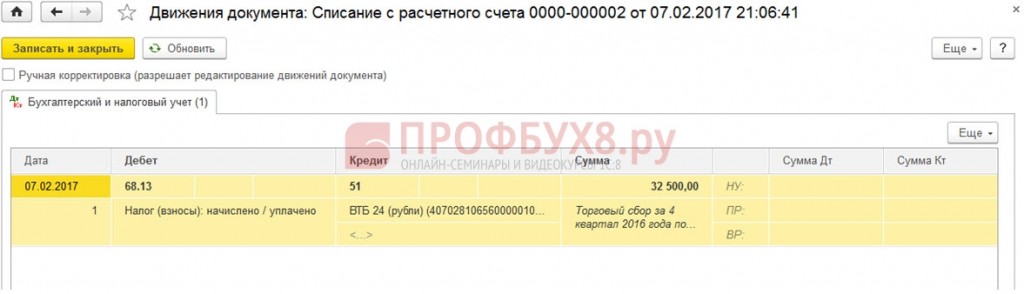

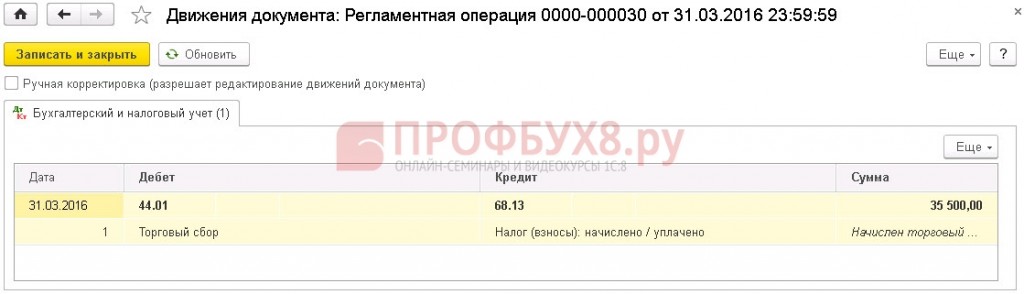

Движения документа в БУ и проводки по торговому сбору в 1С 8.3:

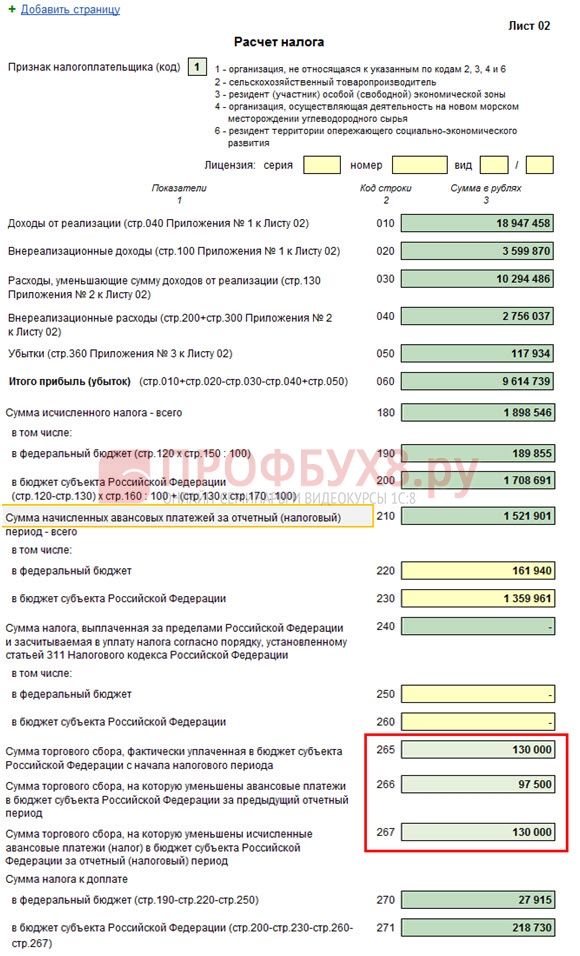

Рассчитанный и уплаченный торговый сбор указывается в Листе 02:

- стр.265 – 267;

- Приложения №5 – стр.095 – 097;

- Приложения №6 – стр.095 – 097.

В частности, в Листе 02 указывается:

Отражение в Листе 02 торгового сбора:

Расчет торгового сбора и отражение его в расходах при УСН с объектом «Доходы минус расходы»

Сумма торгового сбора учитывается при расчете налога УСН. При УСН с объектом «Доходы минус расходы» сумма уплаченного торгового сбора включается в состав расходов (пп.22 п.1 ст.346.16 НК РФ).

Расчет торгового сбора в 1С 8.3 выполняется регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа и проводки по торговому сбору:

Перечисление торгового сбора регистрируется документом «Списание с р/счета», вид операции «Уплата налога»:

Движения документа в БУ:

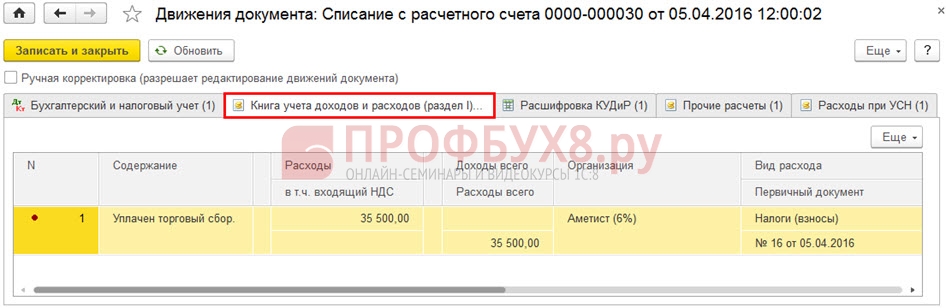

В НУ в разделе I КУДиР регистрируется расход на сумму уплаченного торгового сбора:

Расчет налога по УСН с объектом «Доходы» при совмещении видов деятельности, облагаемых и необлагаемых торговым сбором

При УСН с объектом налогообложения «Доходы» перечисленные за отчетный период торговый сбор и страховые взносы снижают сумму налога (авансовых платежей) по УСН (п.8 ст.346.21 НК РФ):

Следовательно, если в торговой организации совмещаются виды деятельности, в отношении которых установлен торговый сбор и для которых торговый сбор отсутствует, то нужно предусмотреть раздельный учет доходов по этим видам деятельности (письмо Минфина РФ от 23.07.2015г. № 03-11-09/42494), а также распределение по видам деятельности страховых взносов и пособий, на которые уменьшается сумма налога по УСН.

Как рассчитать торговый сбор и зачесть его при исчислении УСН

Чтобы рассчитать торговый сбор и зачесть его при исчислении УСН, в 1С 8.3 необходимо выполнить следующие действия.

Шаг 1. Зарегистрировать торговую точку

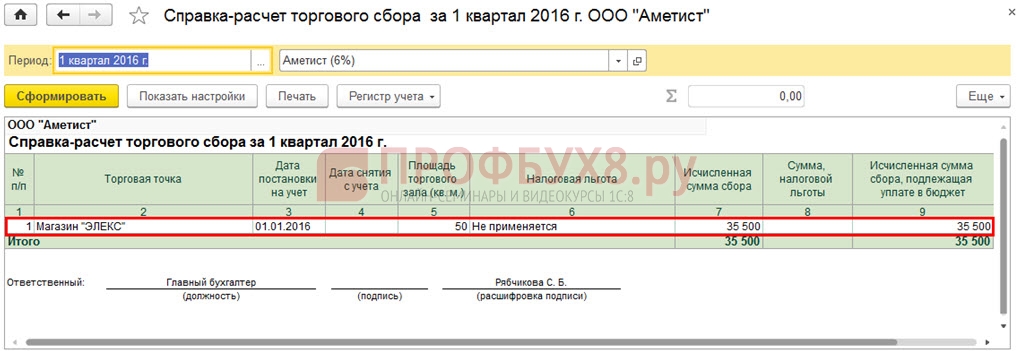

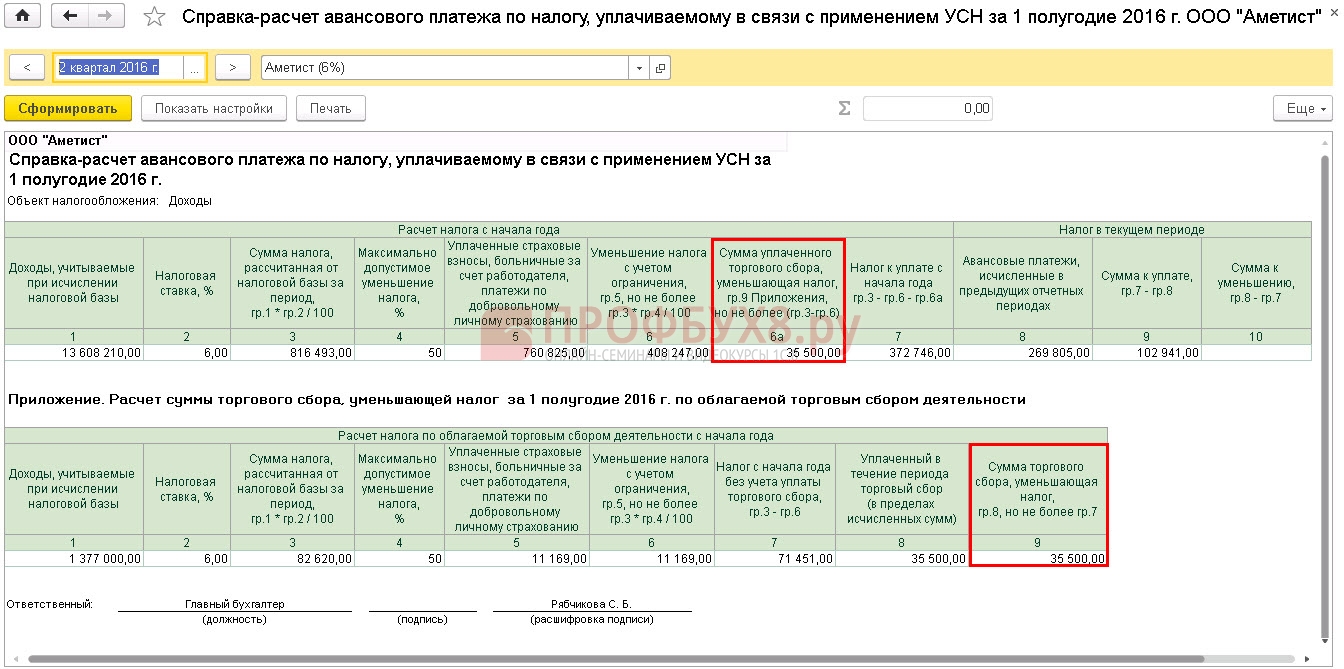

Допустим, в организации зарегистрирована торговая точка площадью 50 кв.м. Торговый сбор за квартал равен 35 500руб.

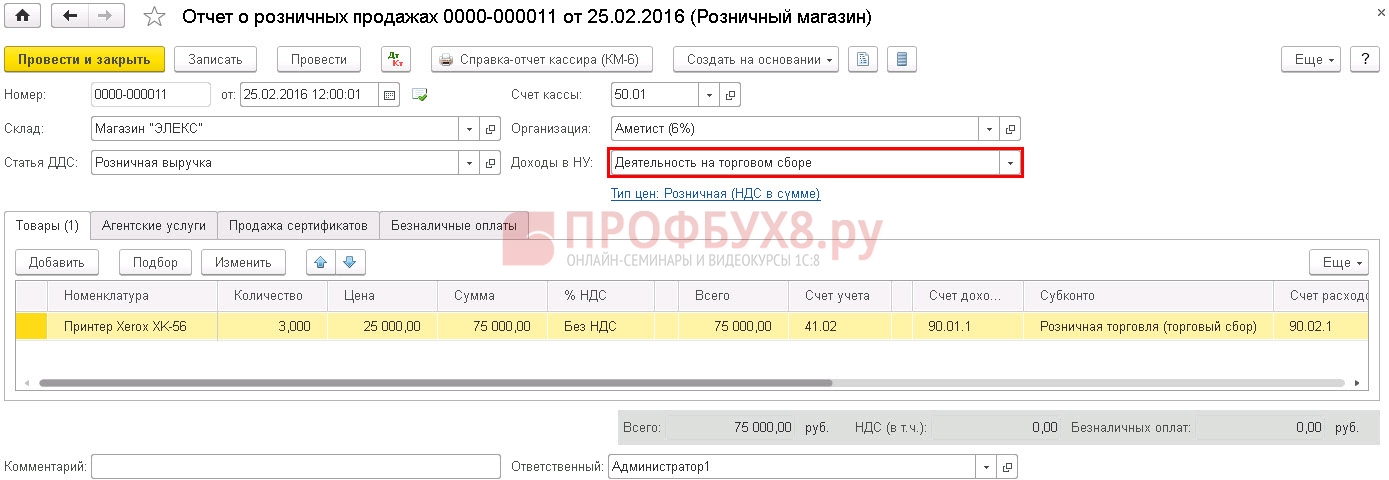

Шаг 2. Отразить реализацию товара по деятельности, в отношении которой необходимо начислять торговый сбор

В документах реализации и в поле «Доходы НУ» нужно указать «Деятельность на торговом сборе»:

Этот выбор реализован так же в документе «Реализация (акт, накладная)».

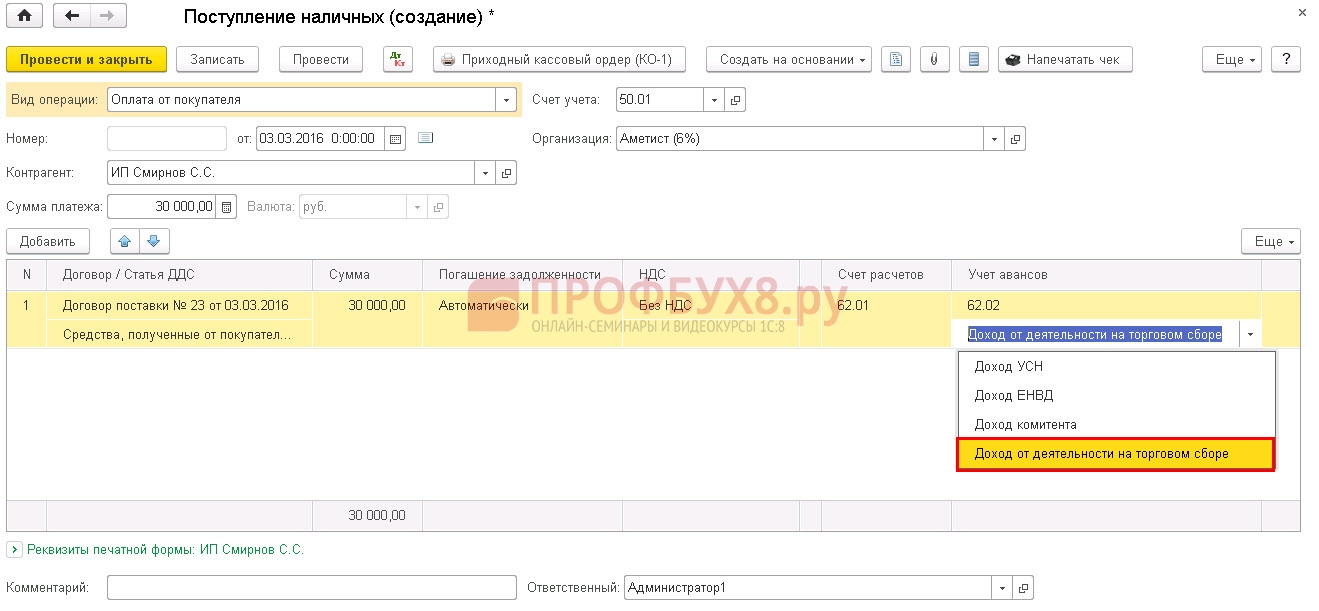

Шаг 3. Отразить авансы, полученные по деятельности, в отношении которой установлен торговый сбор

В документах «Поступление на р/счет» и «Поступление наличных» в поле «Аванс в НУ» нужно установить «Доход от деятельности на торговом сборе»:

Шаг 4. Начислить торговый сбор за текущий квартал

Операция выполняется документом «Закрытие месяца. Расчет торгового сбора». Справка-расчет торгового сбора в 1С 8.3:

Шаг 5. Определить сумму расходов, уменьшающих УСН согласно п. 3.1. ст. 246.21 НК РФ, относящуюся к деятельности на торговом сборе

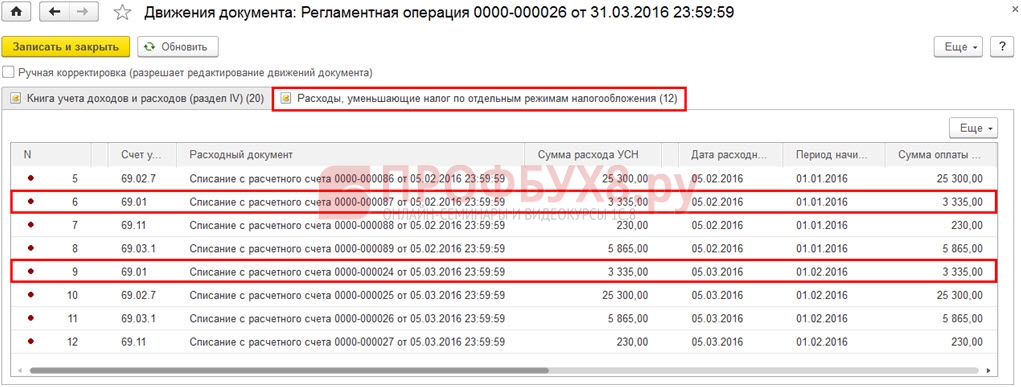

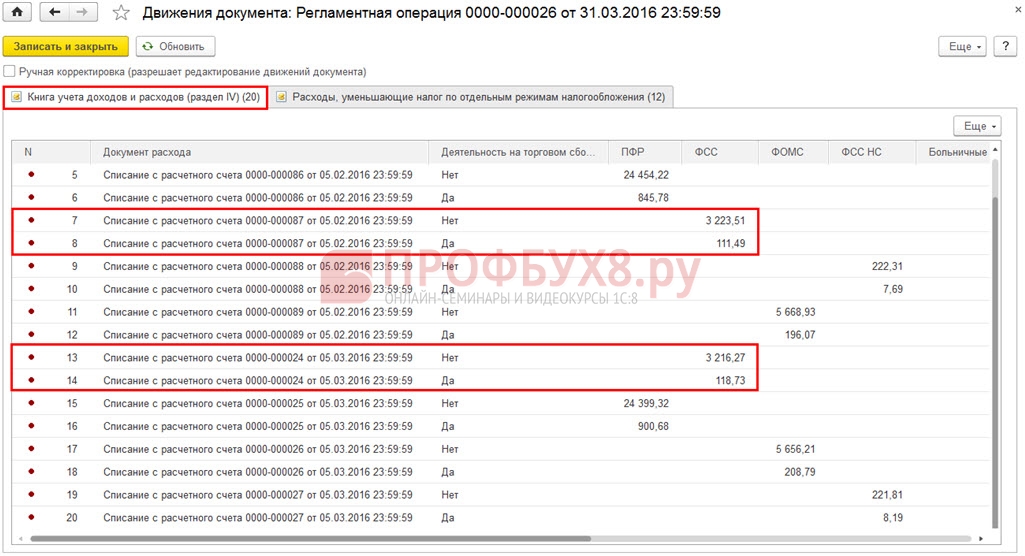

Перечисленные в течение квартала пособия, страховые взносы, уменьшающие УСН, распределяются пропорционально доходам, зарегистрированным в КУДиР, на виды деятельности, облагаемые и не облагаемые торговым сбором.

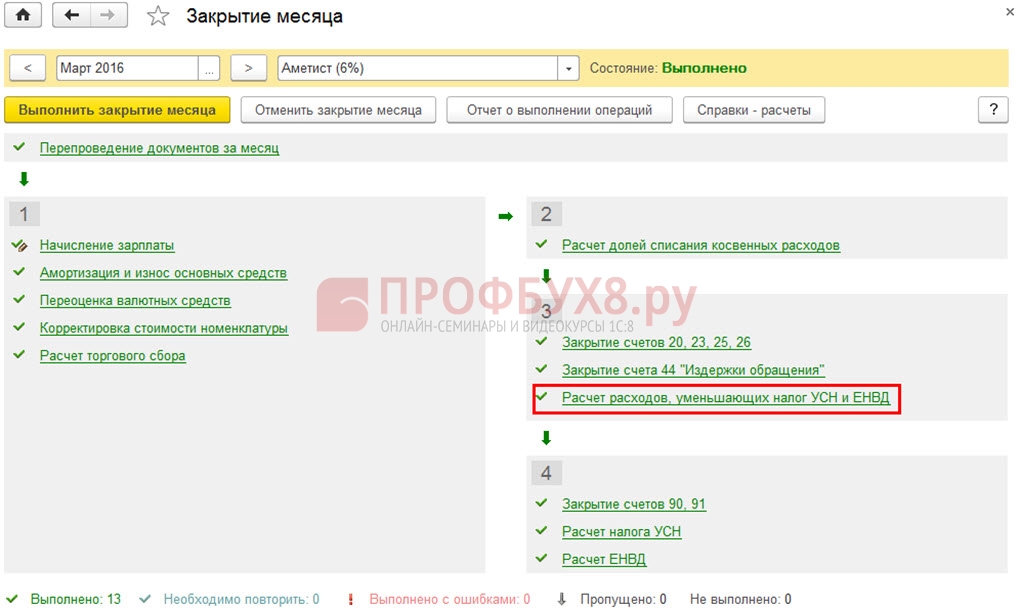

Данная операция в 1С 8.3 выполняется документом «Закрытие месяца. Расчет расходов, уменьшающих УСН и ЕНВД»:

Результат распределения расходов за II квартал приведен на рисунке:

Чтобы проверить правильность распределения расходов, необходимо рассчитать за каждый месяц долю доходов по деятельности на торговом сборе (Доля доходов ТС) в общей сумме доходов, отраженных в НУ по формуле:

- Доходы ТС – доходы по виду деятельности, в отношении которой установлен торговый сбор;

- «Доходы ТС» и «Доходы всего» рассчитываются нарастающим итогом с начала года.

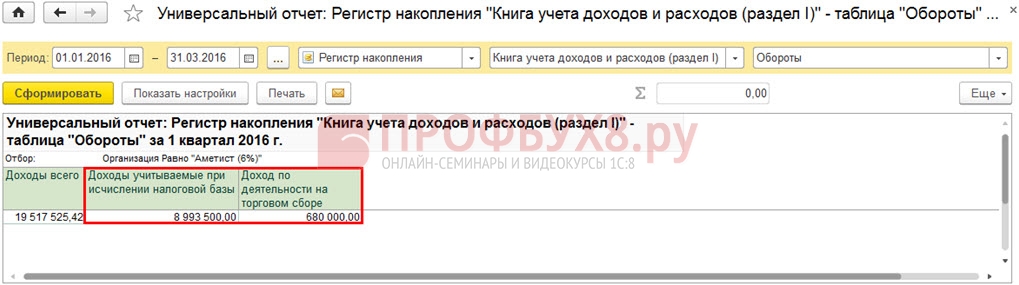

В таблице представлен расчет доли доходов от деятельности на торговом сборе за Январь 2016г. – Июнь 2016г.:

Данные для таблицы следует брать из отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел I). Суммы для расчета доли доходов в марте 2016г. приведены на рисунке:

Сумма страховых взносов, пособий, уменьшающих налог по УСН, по деятельности, облагаемой торговым сбором (Расходы ТС) рассчитывается по формуле:

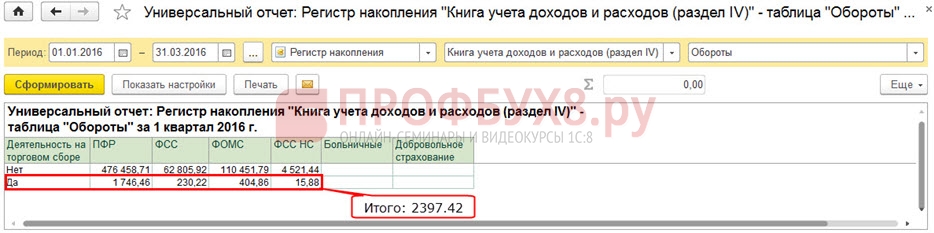

Пример расчета суммы расходов в ФСС, приходящейся на деятельность, облагаемой торговым сбором:

Общую сумму расходов по деятельности на торговом сборе можно определить с помощью отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел IV)»:

Как избежать ошибок при отражении доходов и расходов при УСН в 1С 8.3 рассмотрено на нашем семинаре:

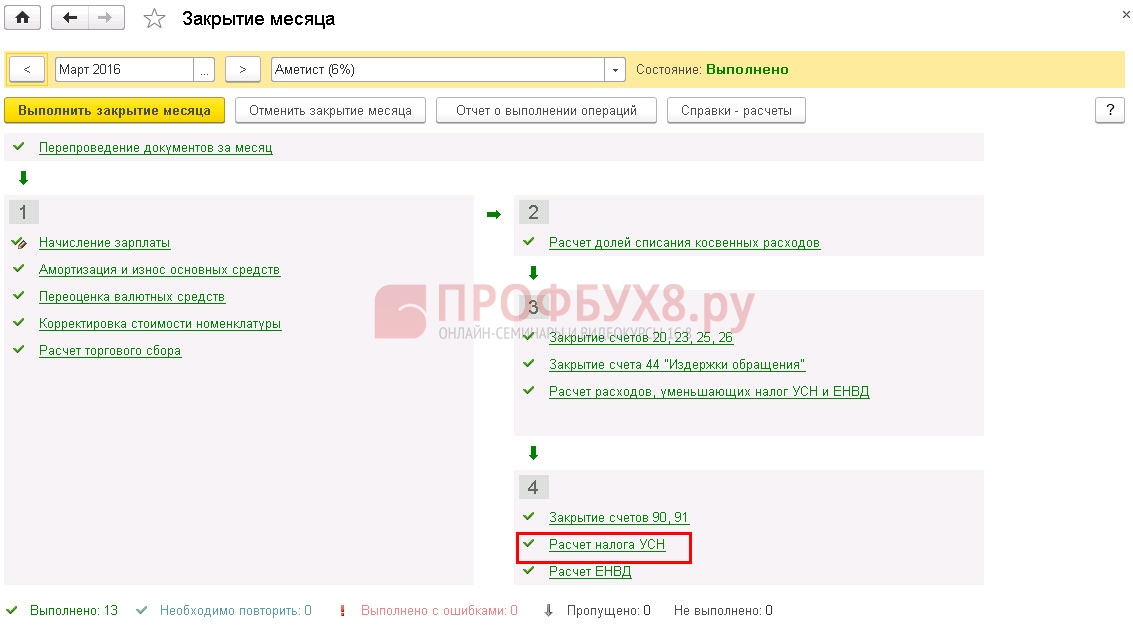

Шаг 6. Расчет авансового платежа по УСН за квартал

Операция производится документом «Закрытие месяца. Расчет налога УСН»:

В рассматриваемом примере торговый сбор, рассчитанный за I квартал 2016г., перечислен в бюджет 05.04.2016г. Поэтому, при расчете авансовых платежей по УСН за I квартал 2016г. сумма торгового сбора не уменьшает исчисленную сумму:

Во II квартале 2016г. сумма перечисленного торгового сбора полностью учтена при расчете авансовых платежей:

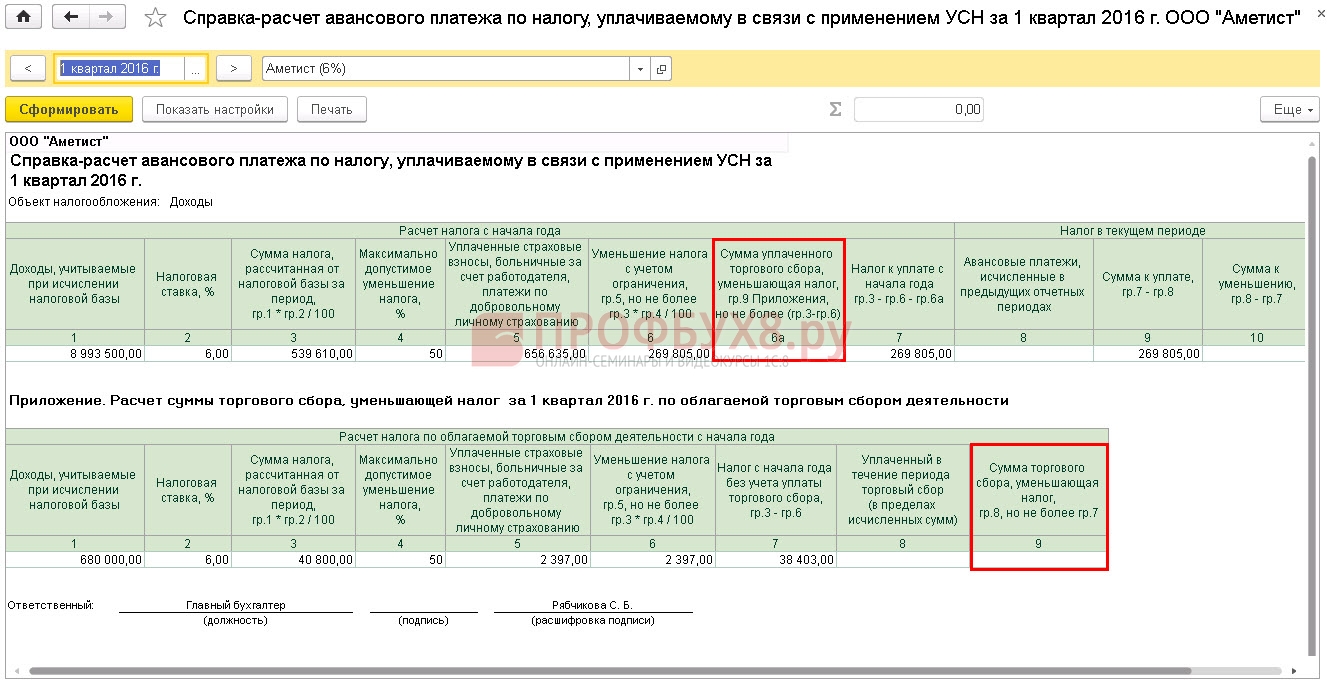

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором исчислен авансовый платеж по УСН в сумме 82 620.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 82 620.00 – 11 169.00 = 71 451.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 35 500 руб. не превышает исчисленную сумму налога 71 451.00 руб., следовательно он будет полностью учитываться при расчете авансового платежа по УСН за II квартал (п. 6а Справки-расчета).

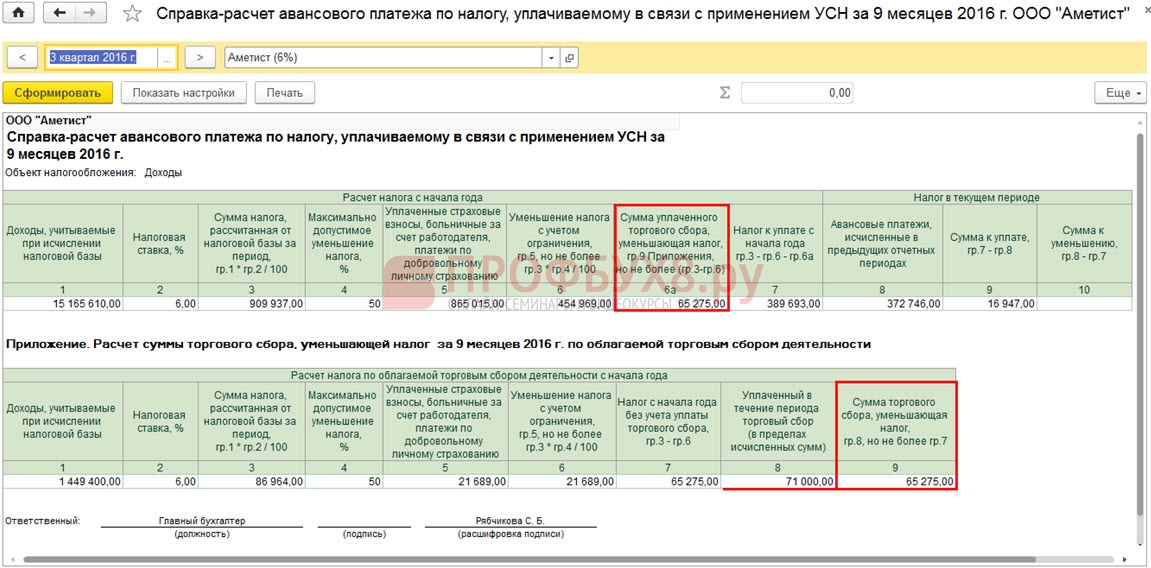

В III квартале сумма перечисленного торгового сбора частично учтена при расчете авансовых платежей:

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором, исчислен авансовый платеж по УСН в сумме 86 964.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 86 964.00 – 21 689.00 = 65 275.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 71 500 руб. превышает исчисленную сумму налога 65 275.00 руб., поэтому при расчете авансового платежа по УСН за III квартал будет учтена сумма торгового сбора 65 275.00 руб. (п. 6а Справки-расчета).

При заполнении раздела 2.1.2:

Отражение исчисленных сумм в декларации по УСН:

- только для ИП

- для юридических лиц

- для ИП

Налог на профессиональный доход (НПД, самозанятые) - это специальный налоговый режим для физических лиц, при котором для ведения предпринимательской деятельности не требуется регистрация в качестве ИП.

При этом, индивидуальные предприниматели также вправе перейти на этот режим.

Главные плюсы налогового режима НПД (самозанятые):

Физические лица и индивидуальные предприниматели, применяющие НПД:

- не платят фиксированные страховые взносы "за себя";

- не применяют онлайн-кассу;

- не сдают отчетность;

- самостоятельно регистрируются в качестве плательщиков НПД без посещения ИФНС;

- платят налог с доходов, рассчитанный кассовым методом: 6% с поступлений от юрлиц, 4% - от физлиц;

- Заказчик услуг самозанятого не платит за него страховые взносы и не удерживает НДФЛ в качестве налогового агента.

- только для физических лиц и ИП;

- выручка - до 2 400 000 рублей в год;

- без наемных работников;

- нельзя совмещать с другими режимами налогообложения (даже общим режимом для физлица, при котором платится НДФЛ);

- есть виды деятельности, при которых нельзя применять НПД (422-ФЗ, статья 4, пункт 2, 422-ФЗ, статья 6 пункт 2 - подробности далее).

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 настоящего Федерального закона;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Не признаются объектом налогообложения доходы:

422-ФЗ, статья 6, пункт 2

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

10) от уступки (переуступки) прав требований;

11) в натуральной форме;

12) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

В соответствии с налоговым законодательством от уплаты сбора освобождаются организации и предприниматели, применяющие ЕСХН и ПСН 1 . Кроме того, Законом г. Москвы от 17.12.2014 N 62 "О торговом сборе" от уплаты сбора освобождены автономные, бюджетные и казённые учреждения, а также организации федеральной почтовой связи. Организации и ИП, не попадающие под указанные льготы и признающиеся налогоплательщиками данного сбора в соответствии со ст. 411 НК РФ, должны до 25 октября уплатить сумму налога, установленную нормативно-правовыми актами соответствующего субъекта РФ 2 .

Общая система налогообложения

Для организаций, осуществляющих деятельность, в отношении которой введён торговый сбор, Налоговым кодексом РФ предусмотрена возможность уменьшения авансового (налогового) платежа по налогу на прибыль на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты авансового платежа (налога) 3 . При этом обращаем внимание, что сумма торгового сбора именно уменьшает сумму рассчитанного налога на прибыль, а не учитывается в расходах при определении налоговой базы по налогу на прибыль. Данное уточнение внесено в п. 19 ст. 270 НК РФ. Кроме этого, законодатели делают оговорку, что право на указанное уменьшение налога на прибыль вправе использовать только те налогоплательщики, которые своевременно подали уведомления о постановке на учёт в качестве плательщика торгового сбора 4 . Если ваша организация уплачивает торговый сбор на основании требования, выставленного налоговыми органами, уменьшить исчисленный налог (авансовый платёж) на сумму уплаченного сбора она не вправе. Ещё один нюанс уменьшения налога на прибыль на сумму торгового сбора заключается в том, что уменьшить можно только ту часть налога на прибыль, которая зачисляется в бюджет субъекта РФ. Сумма налога в федеральный бюджет уплачивается в полном объёме 5 .

Если сумма сбора превышает сумму исчисленного за отчётный период авансового платежа по налогу на прибыль, тогда на оставшуюся сумму сбора (плюс ещё на сумму сбора за следующий квартал) можно будет уменьшить авансовый платёж за следующий отчётный период или налог за год. Однако остаток не может быть перенесён на следующий налоговый период.

Упрощённая система налогообложения

Организации и ИП, применяющие упрощённую систему налогообложения, не освобождены от уплаты торгового сбора.

Порядок уменьшения единого налога при УСН на сумму торгового сбора зависит от того, какой объект налогообложения применяет организация или ИП.

Для тех налогоплательщиков, которые выбрали объект налогообложения «Доходы», предусмотрен порядок уменьшения налога, аналогичный порядку уменьшения налога на прибыль. Такие налогоплательщики вправе наряду с другими суммами уменьшения единого налога (страховые взносы по обязательному и добровольному страхованию, пособия по временной нетрудоспособности за счёт работодателя) может уменьшить налог и на сумму уплаченного торгового сбора 6 . При этом должны выполняться следующие условия:

- налогоплательщик осуществляет деятельность, в отношении которой установлен торговый сбор;

- налогоплательщик представил уведомление о постановке на учёт в качестве плательщика торгового сбора;

- единый налог по УСН уплачивается в консолидированный бюджет субъекта РФ, в который был уплачен торговый сбор.

Для налогоплательщиков, выбравших объект налогообложения «Доходы, уменьшенные на расходы», не всё так четко определено. В отношении уменьшения единого налога на торговый сбор для таких налогоплательщиков есть две точки зрения. Согласно первой из них торговый сбор такие налогоплательщики вправе учесть в составе расходов в соответствии с пп. 22 п. 1 ст. 346.16 НК РФ. Но в данную норму не внесены какие-либо изменения относительно торгового сбора, а также нет оговорки о том, что учесть сумму торгового сбора можно только в том случае, если сбор уплачен в тот же субъект РФ, в который уплачивается единый налог. Согласно другой позиции, которая вытекает из неоднозначной формулировки п. 8 ст. 346.21 НК РФ, данная норма распространяется на всех налогоплательщиков, применяющих УСН. То есть, даже применяя объект «Доходы, уменьшенные на расходы», налогоплательщик может уменьшить на сумму торгового сбора рассчитанный налог, а не налогооблагаемую базу. Однозначные выводы делать сложно, поэтому лучше дождаться официальных разъяснений Минфина РФ либо ФНС РФ.

Налог на доходы физических лиц

Индивидуальные предприниматели на общей системе налогообложения также вправе уменьшить НДФЛ на сумму торгового сбора в случае осуществления деятельности, в отношении которой введён сбор 7 . Данное право предприниматель может использовать только в том случае, если своевременно подал уведомление о постановке на учёт в качестве плательщика торгового сбора. Механизм учёта торгового сбора при расчёте НДФЛ тот же: уменьшению полежит не налоговая база, а исчисленный налог по итогам отчётного (налогового) периода.

Единый налог на вменённый доход

В Налоговый кодекс РФ внесены поправки, согласно которым ЕНВД не может применяться по тем видам деятельности, в отношении которых в муниципальном образовании введён торговый сбор 8 .

Если организация имеет обособленные подразделения

Объектом обложения сбором признаётся использование объекта движимого или недвижимого имущества для осуществления плательщиком сбора вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала 9 . В связи с этим в ситуации, когда организация использует такое имущество в деятельности обособленного подразделения, сбор должен уплачиваться в бюджет субъекта РФ, на территории которого находится имущество.

Вместе с тем уменьшение налога на прибыль и единого налога при УСН на сумму уплаченного торгового сбора возможно только в сумме налога, которая уплачена в бюджет того субъекта РФ, в который уплачен торговый сбор. Рассмотрим, как данное условие может отразиться на порядке уменьшения налогов для организации, имеющей обособленные подразделения.

К примеру, головная организация находится в Московской области. У этой организации имеются обособленные подразделения, которые расположены в г. Москве. Обособленные подразделения осуществляют розничную торговлю через объекты стационарной торговой сети. Торговый сбор уплачивается за каждое обособленное подразделение, осуществляющее торговую деятельность. Вправе ли будет головная организация уменьшать единый налог на суммы торгового сбора, который будет уплачиваться за обособленные подразделения?

Ситуация 1. Организация применяет общую систему налогообложения. Согласно абз. 2 п. 2 ст. 288 НК РФ в случае, если налогоплательщик имеет обособленные подразделения, то налог, подлежащий зачислению в бюджет субъекта РФ, уплачивается по месту нахождения обособленного подразделения. Таким образом, налог на прибыль, уплачиваемый по месту нахождения обособленного подразделения, может быть уменьшен на сумму торгового сбора, уплаченного в отношении деятельности данного подразделения. То есть в нашем примере организация, уплатив сумму торгового сбора в г. Москве, может уменьшить сумму налога (авансового платежа) по налогу на прибыль, уплачиваемого по месту нахождения обособленного подразделения.

Установленные ставки торгового сбора довольно высоки и для многих организаций станут существенной статьей расходов. Поэтому очень важно понимать механизм уменьшения налогов на сумму уплаченного сбора и просчитать, насколько выгодно применение той или иной системы налогообложения. Разъяснения, приведённые в данной статье, помогут вам это сделать.

Читайте также:

- В отношении подакцизных товаров для которых установлены различные налоговые ставки

- Правовое регулирование налогового контроля в рф

- Полномочия финансовых органов в системе налогового администрирования

- Расходы на хозяйственные нужды в налоговом учете

- Как заплатить налоги за другую организацию в 2021 году