Проверка заявления о ввозе товаров и уплате косвенных налогов

Опубликовано: 12.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продавцом сдана налоговая декларация по НДС, передан полный пакет документов для подтверждения ставки НДС 0%, а также сдан электронный "Перечень заявлений о ввозе товаров и уплате косвенных налогов". После сдачи налоговой декларации по НДС выявлена ошибка (допущена не продавцом экспортного товара, а его покупателем (казахстанской организацией)), которая относится к налоговому периоду 2017 года: в заявлении о ввозе товаров и уплате косвенных налогов в разделе 1 покупателем неверно указан идентификационный код (номер) налогоплательщика-продавца; остальные сведения о продавце, покупателе, товаре заполнены верно.

Можно ли трактовать неверно указанный код (номер) налогоплательщика как техническую ошибку? Нужно ли сдавать уточненную налоговую декларацию, доначислять и уплачивать НДС?

По данному вопросу мы придерживаемся следующей позиции:

Необходимости подачи уточненной налоговой декларации по НДС, доначисления и уплаты в бюджет НДС в данном случае мы не видим.

Обоснование позиции:

При осуществлении сделок между налогоплательщиками (плательщиками) государств - членов ЕАЭС (далее - ГЧ) необходимо руководствоваться:

- Договором о Евразийском экономическом союзе (Астана, 29 мая 2014 г.) (далее - Договор);

- Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе) (Астана, 29 мая 2014 г.) (далее - Протокол);

- Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов (Санкт-Петербург, 11.12.2009) (далее - Протокол об обмене информацией);

- НК РФ. При этом приоритет имеют нормы Договора и Протоколов (ст. 7 НК РФ).

Отметим, что в настоящее время законодательство РФ о налогах и сборах не содержит понятия "техническая ошибка" (постановление Девятого ААС от 26.05.2015 N 09АП-13673/15)*(1). На практике под технической ошибкой, в частности, в счете-фактуре, понимаются, например: неотражение размера налоговой ставки (постановление ФАС Поволжского округа от 14.12.2006 N А55-4924/06-53), пропуск одной цифры при указании ИНН (постановление ФАС Поволжского округа от 24.02.2005 N А57-5812/04-9), неверное указание адреса (решение АС Приморского края от 19.01.2009 по делу N А51-13178/2007), неверное указание номера счета-фактуры (постановление ФАС Северо-Западного округа от 21.02.2008 N А56-2289/2007), неправильный ввод цены или количества отгруженных товаров, (выполненных работ, оказанных услуг), суммы НДС в информационные системы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 13.04.2012 N 03-07-09/34, от 30.05.2013 N 03-07-09/19826, ФНС России от 01.02.2013 N ЕД-4-3/1406@, от 11.04.2012 N ЕД-4-3/6103@).

В п. 1 ст. 81 НК РФ указано, что при обнаружении налогоплательщиком в поданной декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, он обязан внести необходимые изменения в налоговую декларацию и представить в ее налоговый орган в установленном порядке. Если им будут обнаружены недостоверные сведения или ошибки, не приводящие к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. Как видим, в ст. 81 НК РФ идет речь об ошибках, обнаруженных налогоплательщиком, без уточнения того, являются ли обнаруженные ошибки техническими*(2). При этом в обязательном порядке представить уточненную декларацию необходимо только при обнаружении налогоплательщиком факта неотражения или неполноты отражения сведений, а также ошибок, повлекших за собой занижение суммы налога, подлежащей уплате в бюджет.

Однако в рассматриваемой ситуации ошибка допущена не в самой налоговой декларации, а в заявлении о ввозе товаров и уплате косвенных налогов (далее также - заявление). При этом ошибка допущена не продавцом экспортного товара, а его покупателем (казахстанской организацией).

Согласно п. 3 Протокола при экспорте товаров с территории одного ГЧ на территорию другого ГЧ налогоплательщиком ГЧ, с территории которого вывезены товары, применяются нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных п. 4 Протокола. Документы представляются налогоплательщиком ГЧ, с территории которого вывезены товары, для подтверждения обоснованности применения нулевой ставки НДС одновременно с налоговой декларацией.

Одним из документов, представляемых экспортером в налоговый орган, является заявление о ввозе товаров и уплате косвенных налогов, составленное по установленной форме, с отметкой налогового органа ГЧ, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов ГЧ) либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика), далее - Перечень. Налогоплательщик включает в Перечень реквизиты и сведения из тех заявлений, информация о которых поступила в налоговый орган в форме, предусмотренной отдельным международным межведомственным договором (пп. 3 п. 4 Протокола)*(3).

В соответствии с п. 2 порядка заполнения Перечня при обнаружении налогоплательщиком в поданном им в налоговый орган Перечне ошибок и недостоверных сведений налогоплательщик вправе внести необходимые изменения в Перечень и представить в налоговый орган уточненный Перечень.

При этом само Заявление заполняется импортером (в данном случае казахстанским контрагентом), то есть ошибка в Заявлении может быть допущена только с его стороны.

Пунктом 7 Протокола закреплено, что налоговый орган проверяет обоснованность применения нулевой ставки НДС, налоговых вычетов по данному налогу, а также принимает (выносит) соответствующее решение согласно законодательству ГЧ, с территории которого экспортированы товары.

В случае непредставления в налоговый орган заявления о ввозе товаров и уплате косвенных налогов налоговый орган вправе принять (вынести) решение о подтверждении обоснованности применения нулевой ставки НДС (налоговых вычетов) в отношении операций по реализации товаров, экспортированных с территории одного ГЧ на территорию другого ГЧ, при наличии в налоговом органе одного ГЧ подтверждения в электронном виде от налогового органа другого ГЧ факта уплаты косвенных налогов в полном объеме (освобождения от уплаты косвенных налогов).

Из положений п. 7 Протокола напрашивается вывод, что применение нулевой ставки НДС экспортером возможно даже в том случае, когда заявление в налоговый орган не представлено.

Так, в письме ФНС России от 10.06.2013 N ЕД-4-3/10481@) разъясняется, что сделать выводы об обоснованности либо необоснованности применения налоговой ставки 0% и налоговых вычетов по НДС и принять соответствующее решение о возмещении путем зачета или возврата сумм НДС либо об отказе (полностью или частично) в возмещении налоговый орган должен на основании анализа всех имеющихся у налогового органа сведений (документов), в том числе полученных при проведении мероприятий налогового контроля.

В данном письме рассматривалась следующая ситуация: в ходе налоговой проверки выяснилось, что представленное налогоплательщиком в пакете документов, подтверждающих обоснованность применения налоговой ставки 0% по операции реализации товаров, экспортированных с территории РФ на территорию ГЧ, заявление было отозвано по причине установленных в нем арифметических ошибок и взамен представлено новое заявление с датой отметки следующего квартала. По мнению ФНС, само по себе обстоятельство представления взамен ранее отозванного заявления с отметкой налогового органа, содержащего арифметические ошибки, нового заявления с другой датой отметки налогового органа не является основанием для отказа в обоснованности применении налоговой ставки 0%.

Вместе с тем анализ судебной практики показывает, при наличии в заявлении ошибок налоговые органы могут предъявлять претензии о необоснованности применения экспортером нулевой ставки НДС.

Например, согласно постановлению АС Поволжского округа от 18.01.2019 N Ф06-41464/18 по делу N А72-13818/2017 по результатам выездной налоговой проверки налоговый орган отказал организации в применении ставки 0%, поскольку она не была отражена в разделе 3 ряда заявлений в качестве продавца товара.

Однако судьи указали, что оформление заявлений о ввозе товара и уплате косвенных налогов является обязанностью покупателей. Незаполнение раздела 3 заявления, предусматривающего сведения о продавце, не может быть поставлено в вину налогоплательщику.

Вывод об отсутствии оснований для применения заявителем налоговой ставки 0% налоговый орган делает исключительно на имевшихся в ряде заявлений ошибках и незаполнении раздела 3. При этом у налогового органа имелись иные документы (товаросопроводительные документы, агентский договор, объяснения), из которых налоговый орган мог сделать вывод о продавце товара. Налоговый орган располагал информацией, подтвержденной налоговым органом по месту расположения импортера, об уплате косвенных налогов.

Поскольку товар был реально вывезен в режиме экспорта, налогоплательщиком представлен полный пакет документов (в соответствии со ст. 165 НК РФ) и не опровергнут факт принадлежности этого товара налогоплательщику, то у налогового органа отсутствовали основания для отказа в применении нулевой налоговой ставки по спорным операциям. Довод налогового органа о наличии ошибок в некоторых заявлениях является сугубо формальным и недопустимым.

Аналогичные выводы были сделаны в постановлении АС Северо-Западного округа от 06.09.2016 N Ф07-6470/16 по делу N А21-7734/2015 и др.*(4).

С учетом вышеизложенного, а также принимая во внимание, что в рассматриваемом случае все необходимые документы (в том числе заявление) для подтверждения обоснованности применения налоговой ставки 0% были своевременно поданы, а налоговый орган располагал информацией, подтвержденной налоговым органом по месту расположения импортера, об уплате косвенных налогов, полагаем, что оснований для предъявления претензий организации (отказа в применении нулевой ставки) не имеется*(5). При этом организация вправе внести необходимые изменения в Перечень и представить в налоговый орган уточненный Перечень.

Необходимости подачи уточненной налоговой декларации по НДС, доначисления и уплаты в бюджет НДС мы также не видим.

Поскольку в самой декларации по НДС как мы поняли, не содержится недостоверных сведений и ошибок, положения ст. 81 НК РФ к данной ситуации не относятся.

Пункт 5 Протокола обязывает экспортера при непредставлении в установленный срок документов, предусмотренных п. 4 Протокола, уплатить в бюджет суммы косвенных налогов за налоговый (отчетный) период, на который приходится дата отгрузки товаров, либо иной налоговый (отчетный) период, установленный законодательством ГЧ, с правом на вычет (зачет) соответствующих сумм НДС согласно законодательству ГЧ, с территории которого экспортированы товары.

Если в установленный срок необходимый пакет документов не собран, то в этом случае подается уточненная декларация за период, в котором была отгрузка на экспорт (письма Минфина России от 02.09.2016 N 03-07-13/1/51480, ФНС России от 29.12.2018 N СД-4-3/26102@), уплачивается начисленный НДС в бюджет (п.п. 2, 3 ст. 164 НК РФ), а также пени (письмо Минфина России от 28.07.2006 N 03-04-15/140). В рассматриваемом случае необходимые для подтверждения обоснованности применения нулевой ставки НДС документы представлены в срок, поэтому оснований для применения п. 5 Протокола не имеется.

Рекомендуем также ознакомиться со следующими материалами:

- Вопрос: В I квартале 2016 года организация допустила ошибку при заполнении раздела 8 налоговой декларации по НДС - неверно указала ИНН одного из поставщиков. Ошибка носит технический характер. В счете-фактуре, предъявленном организации, ИНН отражен правильно. Как внести исправления в налоговую декларацию за I квартал 2016 года? Следует ли в данном случае подавать уточненную декларацию? (ответ службы Правового консалтинга ГАРАНТ, май 2016 г.)

- Вопрос: Организация экспортирует товары в рамках Таможенного союза (в частности в Республику Казахстан). Иногда заявления о ввозе товаров от контрагентов не доходят до организации-экспортера (по вине контрагента, почтовых служб или проблем со связью). Вправе ли организация-экспортер применить ставку 0% в таких случаях? (ответ службы Правового консалтинга ГАРАНТ, апрель 2017 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

12 ноября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Что касается других отраслей законодательства, то, например, из п. 1 ст. 61 Федерального закона от 13.07.2015 N 218-ФЗ "О государственной регистрации недвижимости" следует, что технической ошибкой считается описка, опечатка, грамматическая или арифметическая ошибка либо подобная ошибка.

Под описками (опечатками) понимаются искажения, допущенные при написании отдельных слов, выражений, имен, отчеств и фамилий, наименований юридических лиц (постановление Тринадцатого ААС от 07.07.2016 N 13АП-11373/2016).

При осуществлении экспорта в страны ЕАЭС: Белоруссия, Казахстан, Армения и Киргизия, нужно подтверждать 0% ставки НДС и предоставить вместе с пакетом документов по сделке заявление о ввозе товаров и уплате косвенных налогов.

В будущем в ЕАЭС планируется создание единой базы по налоговым и таможенным органам и за счет этого упрощение процедур, но пока экспортёрам приходится запрашивать необходимые документы у контрагентов.

Риски неполучения заявления о ввозе товаров и уплате косвенных налогов:

При импорте товара из России иностранный покупатель из ЕАЭС должен сдать заявление о ввозе товаров и уплате косвенных налогов в налоговые органы, получить отметку о принятии налоговой и передать экземпляр российскому поставщику.

Не всегда удается её получить в том же квартале: ведение бухгалтерского учёта в этих странах ещё сложнее и дороже, чем в России и в практике встречаются случаи, когда бухгалтер «забыл» вовремя оплатить импортный НДС или сдать заявление в налоговые органы, либо есть ошибки в реквизитах или заявлении. Нужно обратить пристальное внимание иностранного заказчика на необходимость в срок оплатить и подать заявление, иначе нулевую ставку не удастся применить по этой сделке в текущем квартале.

Бывает, заказчик не предоставляет какие-либо документы преднамеренно. На практике могут быть разные обстоятельства: фирма обанкротилась или ликвидировалась, либо по своим каким-то убеждениям.

В каждой стране есть базы налогоплательщиков: перечень компаний, их руководителей, учредителей и аффилированных лиц. В России налоговая инспекция требует проверять контрагента на благонадежность.

Уведомление такого вида нужно получить, чтобы убедиться, что НДС уплачен контрагентом

Проверка контрагента в Казахстане

Что касается Казахстана, сложность в том, что доступ к этим данным возможно только через собственный БИН (аналог российского ИНН), то есть ваша компания должна быть зарегистрирована в Казахстане либо придётся запрашивать услугу по предоставлению данных у юридических фирм или адвокатов, что тоже будет являться дополнительными расходами.

Итак, где следует проверить казахстанского контрагента:

- Сведения об отсутствии (наличии) налоговой задолженности

- Списки плательщиков НДС

- Реестр должников по исполнительным производствам

- Списки лжепредприятий, признанных решением суда

- Списки несостоятельных должников

- Справка о признании юридического лица бездействующим или о причастности его участников к бездействующим юридическим лицам

- Список налогоплательщиков, находящихся на стадии ликвидации

- Поиск по судебным делам в отношении физических лиц

- Справка об участии физического лица в юридических лицах, филиалах и представительствах

Если есть какие-либо сомнения, то юристы советуют в таких случаях не только прописывать в договоре штраф на сумму НДС при непредоставлении документов в течение 45 дней после совершения отгрузки, но и брать расписку с руководителя организации об обязательстве предоставления требуемых документов на сумму НДС. Также обязательно нужно указать в контракте место Арбитражного суда – лучше по своему месту нахождения, иначе будут большие дополнительные расходы.

В случае возникновения спорной ситуации нужно обращаться в суд. После получения исполнительного листа можно через министерство юстиции ждать взыскания с должника, либо самостоятельно передать его адвокату, у которого есть проверенные судебные исполнители для более вероятного получения причитающейся суммы.

Возможен вариант обращения непосредственно в налоговую службу Казахстана с уведомлением о неуплате налога контрагентом. Такой способ малоэффективен, потому что потребуется подтверждать факт неуплаты актом сверки с налоговой или декларацией, иначе налоговая не отреагирует.

Также некоторые страховые компании предлагают услугу страхования обязательств по договору и ещё банковская гарантия. Эти способы в некоторых случаях могут дать дополнительные гарантии успешного прохождения сделки и последующего возврата НДС.

Для того чтобы снизить вероятные риски при продажах в Казахстан и другие страны, следует осуществить комплексный подход и предусмотрительность на всех этапах сделки.

Компания ООО «ИФК «Титан74» предлагает российским поставщикам делегировать тяготы внешнеэкономической деятельности.

Полноценный автоматизированный учет НДС при ввозе товаров из государств Таможенного союза в конфигурации в УПП 1.3 не поддерживается, и в данной редакции развития в этом направлении не планируется.

В случае, если такие операции встречаются систематически, имеет смысл доработать конфигурацию.

Ниже изложены особенности исчисления и уплаты НДС у покупателя при ввозе товаров из стран ЕАЭС на примере типовой конфигурации 1С:Предприятие 8.3 (8.3.15.1830) Управление производственным предприятием, редакция 1.3 (1.3.147.1) .

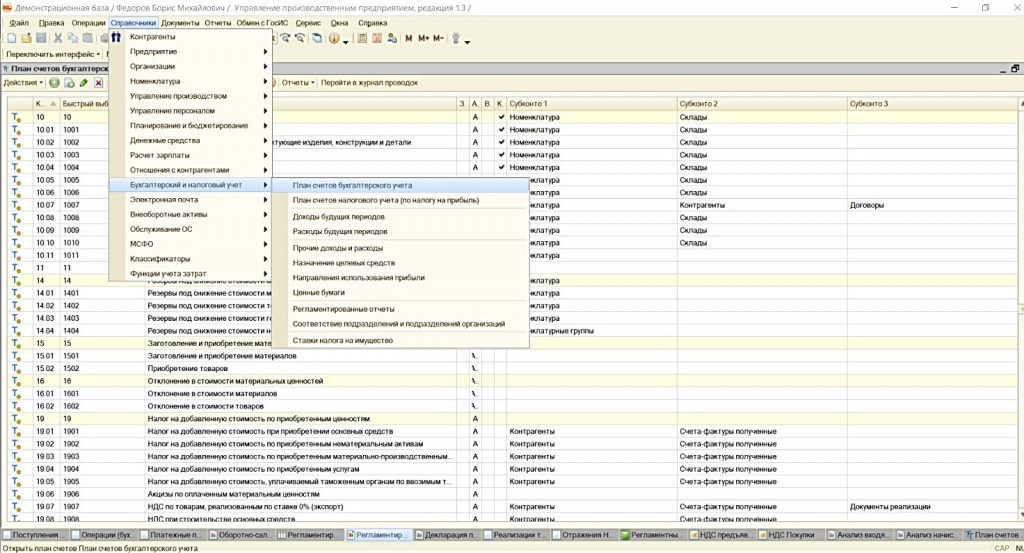

1. Добавление субсчета 19.10

В целях корректного заполнения Декларации по НДС, предлагаю ввести дополнительный субсчет, на котором будет отображаться НДС, который необходимо начислить и оплатить налоговому органу по месту постановки на учет налогоплательщика при ввозе товаров с территории стран ЕАЭС.

Для этого необходимо зайти в Справочники – Бухгалтерский и налоговый учет – План счетов бухгалтерского учета (см.Рисунок 1):

Рисунок 1. Добавление нового субсчета

Копированием счета 19.05 создать счет 19.10:

Убедившись, что элемент плана счетов скопирован (см. статус: Счет:Создание), вносим изменения в три поля:

Код счета – 19.10;

Код быстрого набора - 1910;

Наименование – НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС.

В итоге должны получить следующий вид (см. Рисунок 2):

Рисунок 2. Создание субсчета 19.10

В дальнейшем, при работе с операциями по импорту из стран ЕАЭС необходимо использовать данный субсчет.

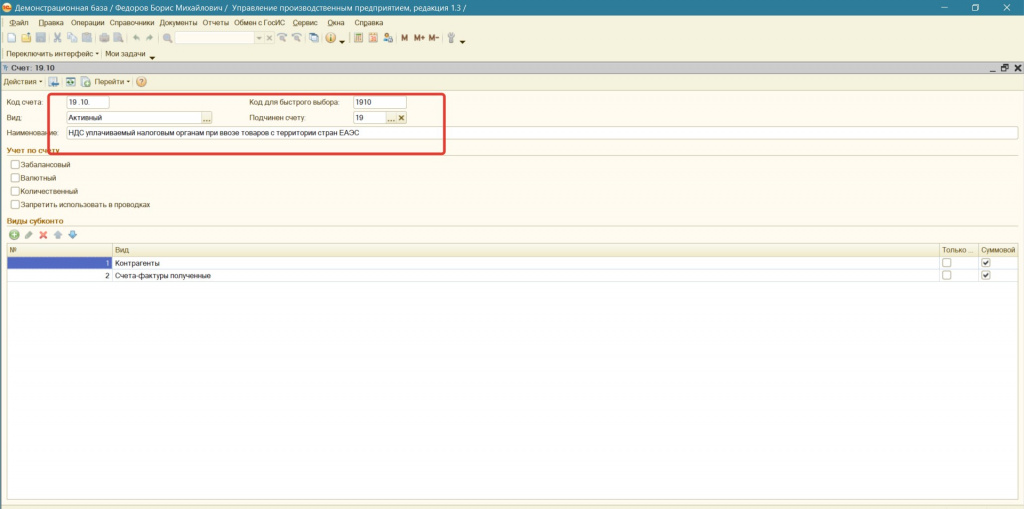

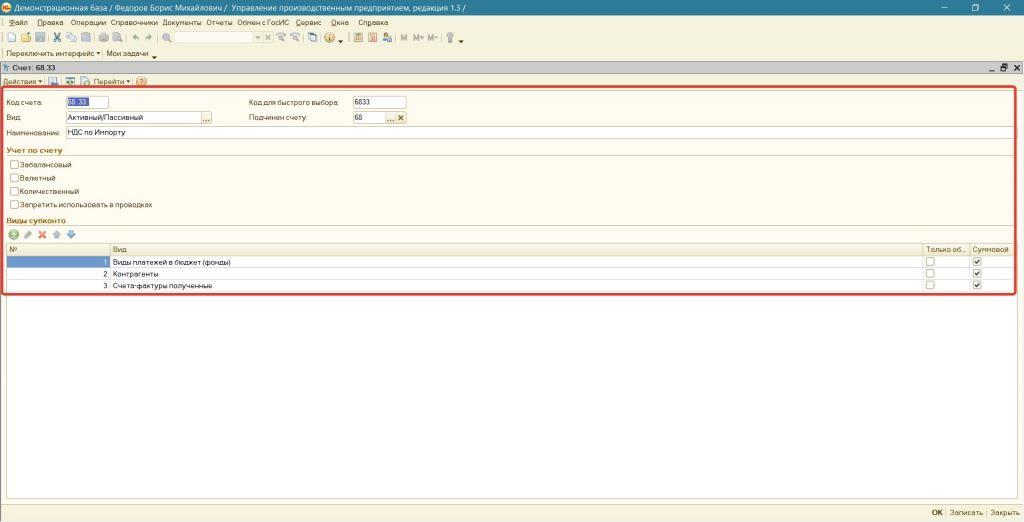

2. Добавление субсчета 68.33

Копированием счета 68.22 создаем счет 68.33.

Убедившись, что элемент плана счетов скопирован, вносим изменения в поля:

Код счета – 68.33;

Код быстрого набора - 6833;

Наименование – НДС по Импорту.

Виды субконто выбираем следующие:

Виды платежей в бюджет (фонды);

Признак учета для выбранных субконто оставляем - суммовой.

Рисунок 3. Добавление нового субсчета

В итоге должны получить вид, отображенный на рисунке 4:

Рисунок 4. Создание субсчета 68.33

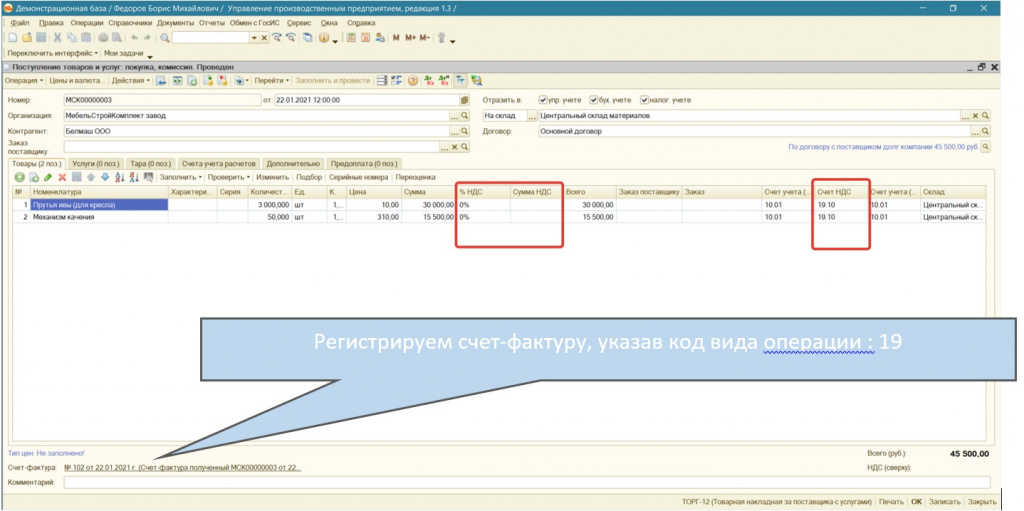

Оформляем поступление товаров из государств-членов ЕАЭС документом «Поступление товаров и услуг» (см. Рисунок 5), заполняя данными из первичных документов контрагента.

При вводе данных важно понимать, что значение «% НДС» обязательно «0 %», а не «Без НДС». Это две принципиально разные ставки. Поле «Сумма НДС», согласно первичным документам поставщика, остается пустым.

Для учета НДС выбираем ранее созданный счет 19.10 «НДС, уплачиваемый налоговым органам при ввозе товаров с территории стран ЕАЭС».

Рисунок 5. Документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия"

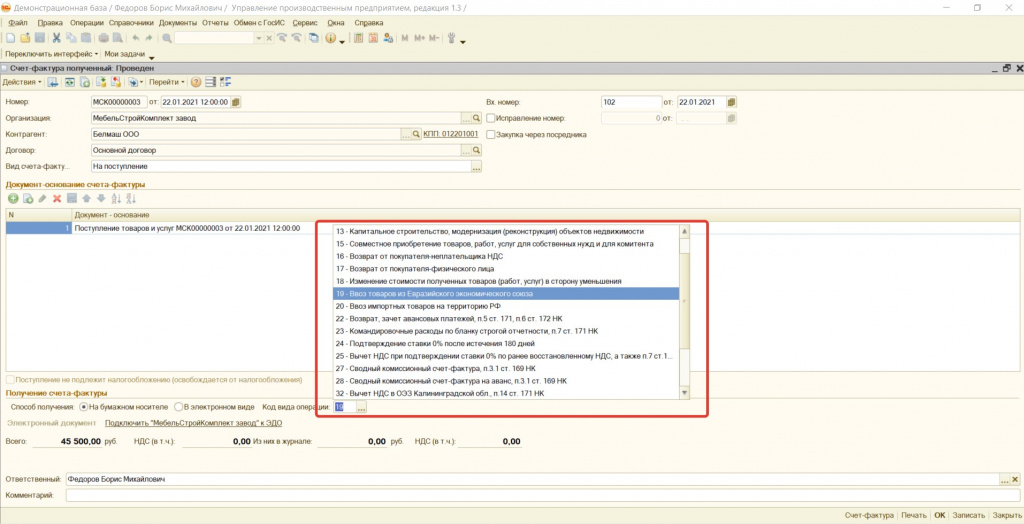

Регистрируя счет-фактуру необходимо обратить внимание на код вида операции. Он должен быть – 19 «Ввоз товаров из Евразийского экономического союза» (см.Рисунок 6).

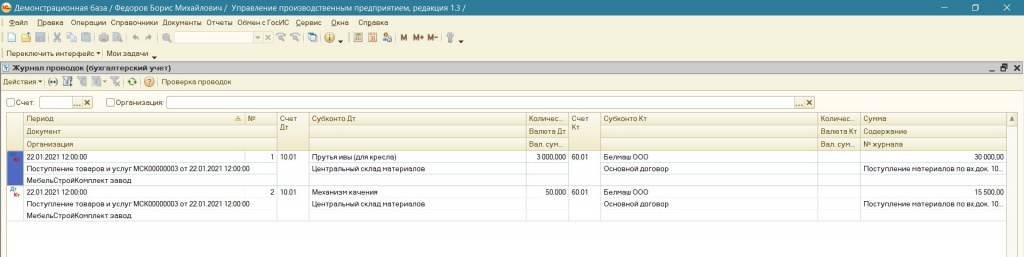

В результате оформления документа «Поступление товаров и услуг» получим проводки отображенные на Рисунке 7:

Рисунок 7. Результат оформления документа "Поступление товаров и услуг"

4. Начисление НДС подлежащего уплате по ввезенному товару

При ввозе товаров в Россию из Белоруссии, Казахстана, Армении или Киргизии организации и ИП должны перечислить импортный НДС не на таможню, а в свою ИФНС, а также представить соответствующую декларацию.

Сумма НДС определяется по следующей формуле:

Сумма импортного НДС = Налоговая база * Ставка НДС

Налоговая база = Стоимость приобретенных товаров, увеличенная на сумму акцизов (если приобретены подакцизные товары).

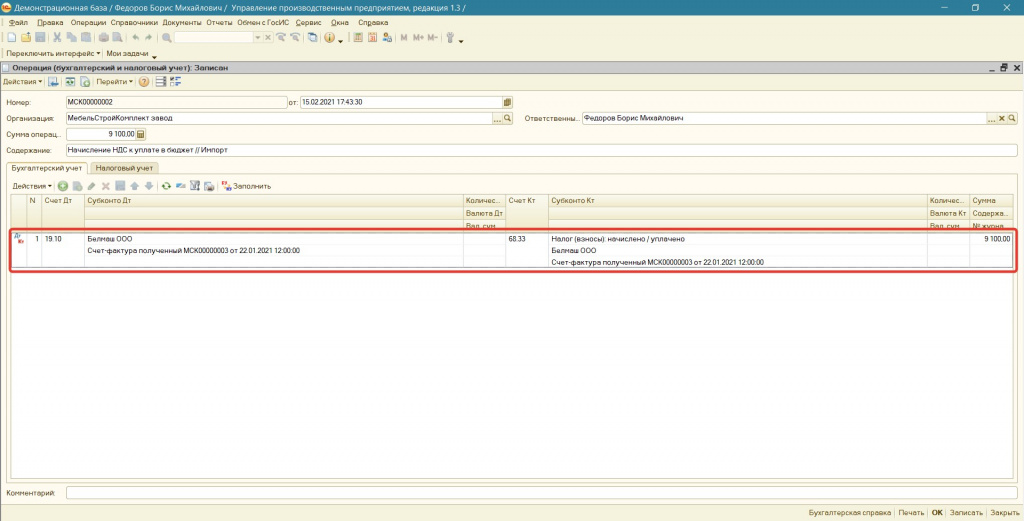

Начисление НДС к уплате в бюджет формируем документом «Операция (бухгалтерский и налоговый учет) (см. Рисунок 8):

- Налог (взносы): начислено / уплачено

- Счет-фактуру полученный (созданный при поступлении товара)

- Счет-фактуру полученный (созданный при поступлении товара)

Для рассматриваемого примера сумма НДС по ввезенному импортному товару, подлежащая уплате в бюджет составляет:

9 100 руб. = 45 500 руб. * 20%

Рисунок 8. Документ «Операция (бухгалтерский и налоговый учет)»

5. Уплата начисленной суммы НДС в бюджет

НДС при импорте товаров из стран ЕАЭС уплачивается не позднее срока представления соответствующей декларации. Например, если товар ввезен в Россию в январе 2021 г., то перечислить ввозной НДС нужно не позднее 22.02.2021г.

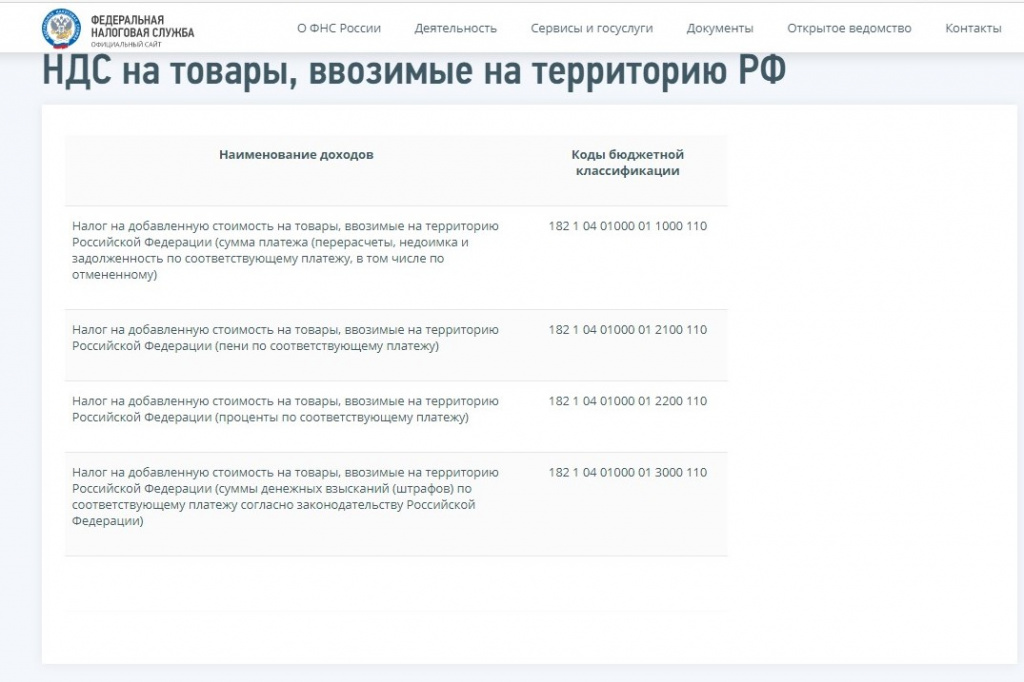

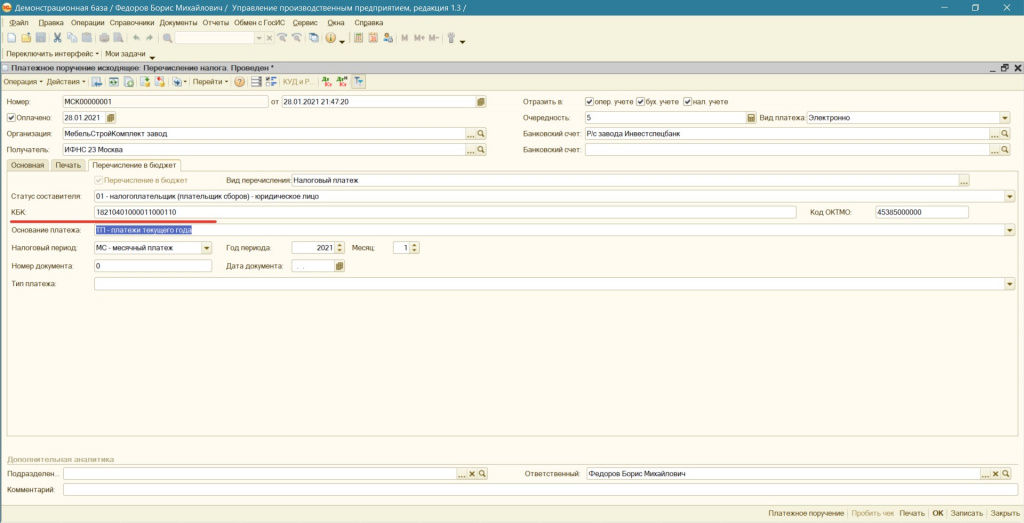

При перечислении платежей по данному налогу в поле 104 платежного поручения указываются следующие КБК (см.Рисунок 9).

Рисунок 9. КБК по НДС

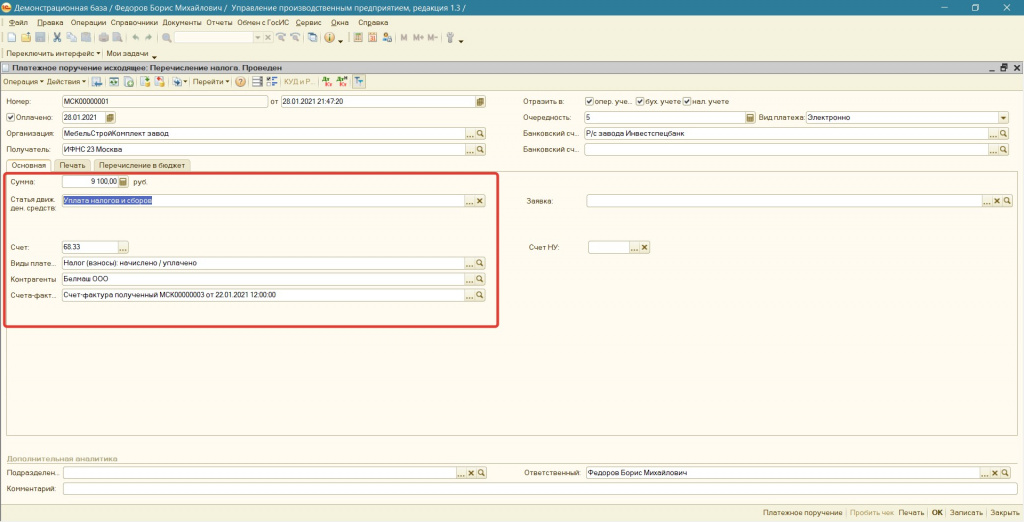

Для выполнения данной операции необходимо создать документ "Платежное поручение" (Примечание: платежное поручение составляется по каждому оформленному заявлению о ввозе товаров) с указанием (см. Рисунок 11 и Рисунок 12):

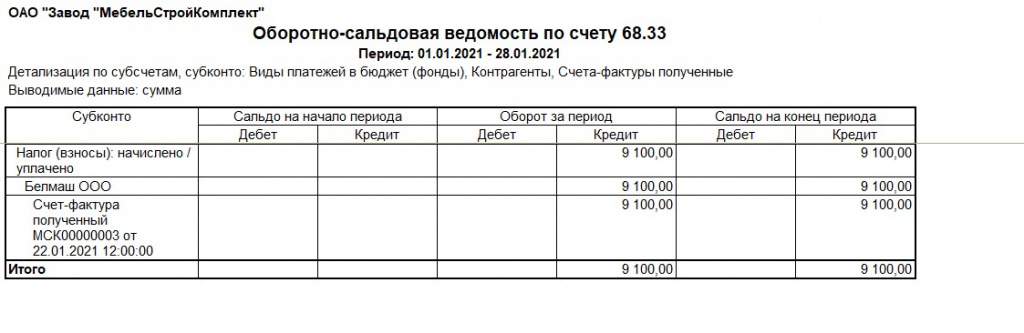

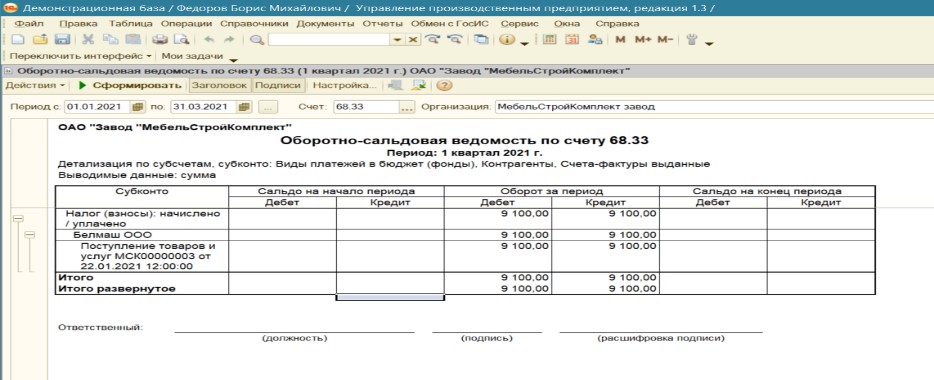

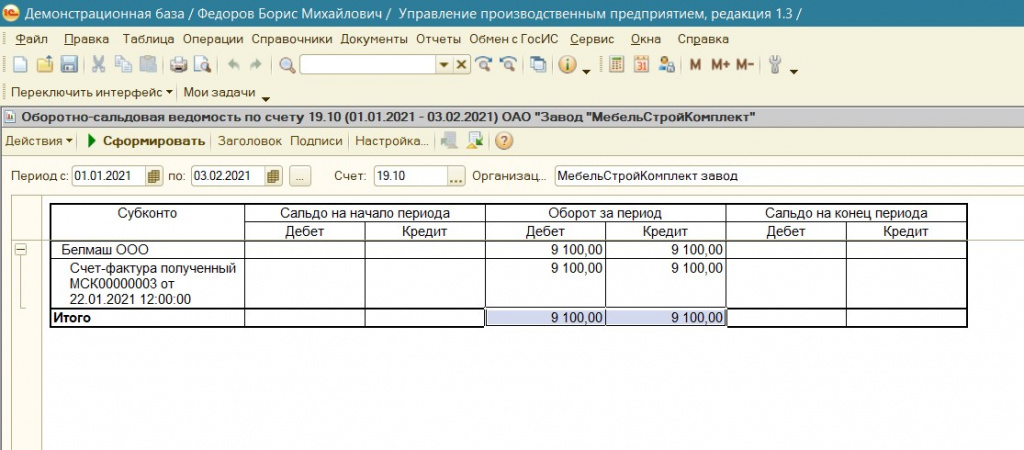

- суммы начисленного НДС, которая к данному этапу отображается в ОСВ по кредиту счета 68.33 в разрезе конкретного поступления (см. Рисунок 10);

Рисунок 10. Оборотно-сальдовая ведомость по счету 68.33

- статьи движения денежных средств – «Уплата налогов и сборов»;

- ранее созданного счета учета налога «68.33» с заполнением трех субконто:

Виды платежей в бюджет (фонды) – «Налог (взносы): начислено / уплачено;

Рисунок 11. Документ «Платежное поручение (исходящее)»

Рисунок 12. Документ «Платежное поручение (исходящее)». Заполнение КБК

В результате операций уплаты НДС по импорту получим результат отображенный на Рисунке 13.

ОСВ счета 68.33 примет следующий вид:

Рисунок 13. Проводки и оборотно-сальдовая ведомость по счету 68.33 в результате уплаты НДС

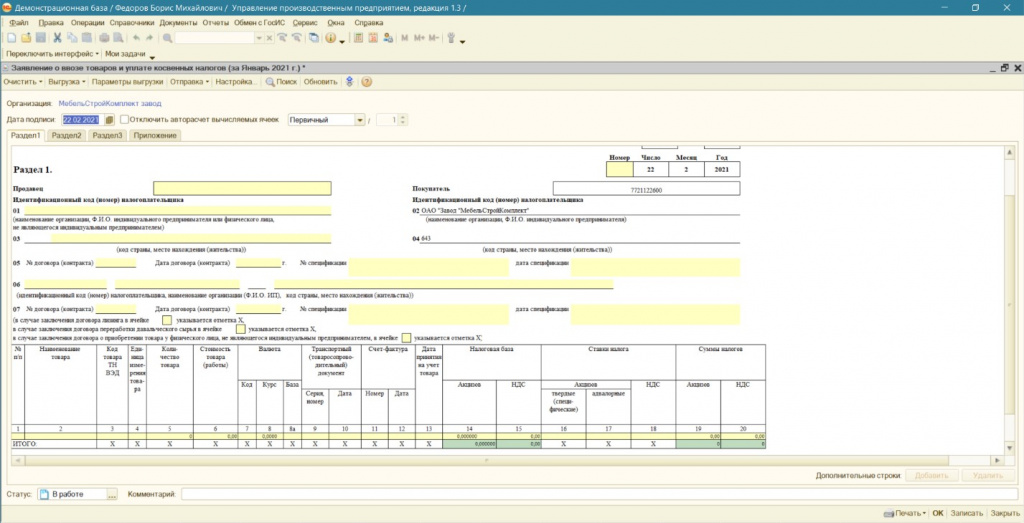

6. Составление заявления о ввозе товаров и уплате косвенных налогов

В этот же срок налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию (п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)). Вместе с ней представляется пакет документов, предусмотренный пунктом 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС). В него входят заявление о ввозе товаров по форме, утвержденной Протоколом от 11.12.09 «Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов». Если оно подается в бумажной форме, заполнить его требуется в четырех экземплярах (пп. 1 п. 20 Протокола). Кроме того, нужно сдать копию банковской выписки, подтверждающей уплату НДС, договора (контракта), на основании которого куплено ввозимое имущество, транспортных, товаросопроводительных и иных документов, подтверждающих ввоз товара, если таковые составлялись, и счета-фактуры иностранного продавца, если таковой выставлялся.

Формирование заявления о ввозе товаров производится в программе (при Полном интерфейсе): Справочники – Бухгалтерский и налоговый учет – Регламентированные отчеты – Журнал – Налоговая отчетность.

Автоматическое заполнение не предусмотрено типовым функционалом программы. Все необходимые реквизиты вносятся ручным способом (см. Рисунок 14)

Рисунок 14. Документ " Заявление о ввозе товаров и уплате косвенных налогов"

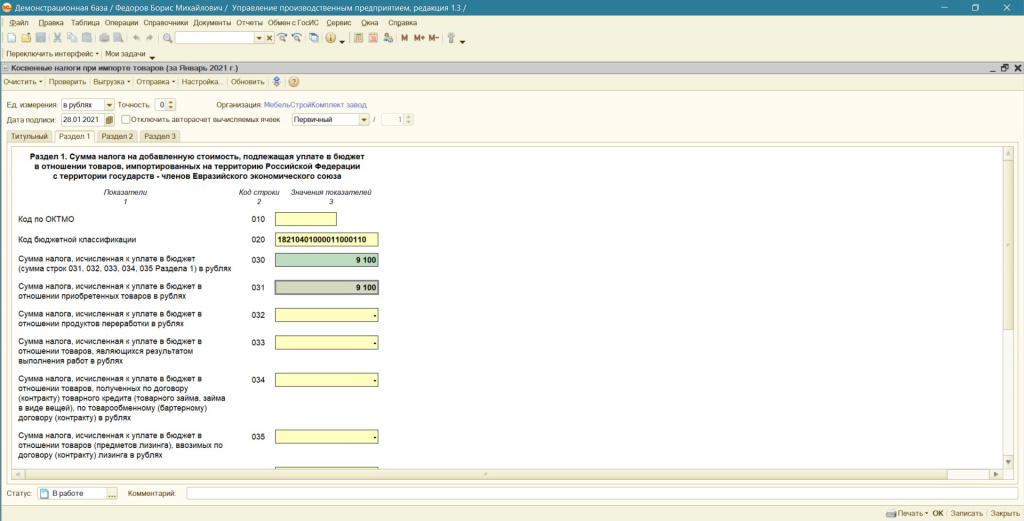

Создание Декларации по косвенным налогам осуществляется так же из журнала Регламентированных отчетов.

Заполнение декларации производится также ручным способом. В рассматриваемом примере статьи начисленную сумму НДС по ввезенным в январе 2021 г. товарам из Республики Беларусь в размере 9100 руб. отражаем по строке 031(см.Рисунок 15) в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств-членов ЕАЭС за январь 2021 г. Строка 30 заполняется автоматически.

Рисунок 15. Регламентированный отчет " Косвенные налоги при импорте товаров"

7. Отражение НДС к вычету, после получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

В соответствии с п. 26 Протокола о косвенных налогах организация - импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

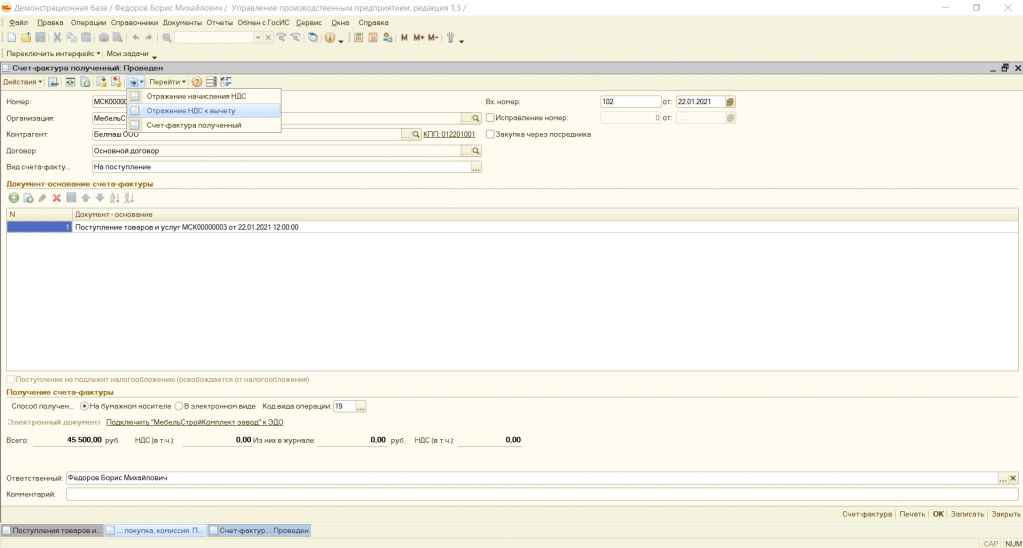

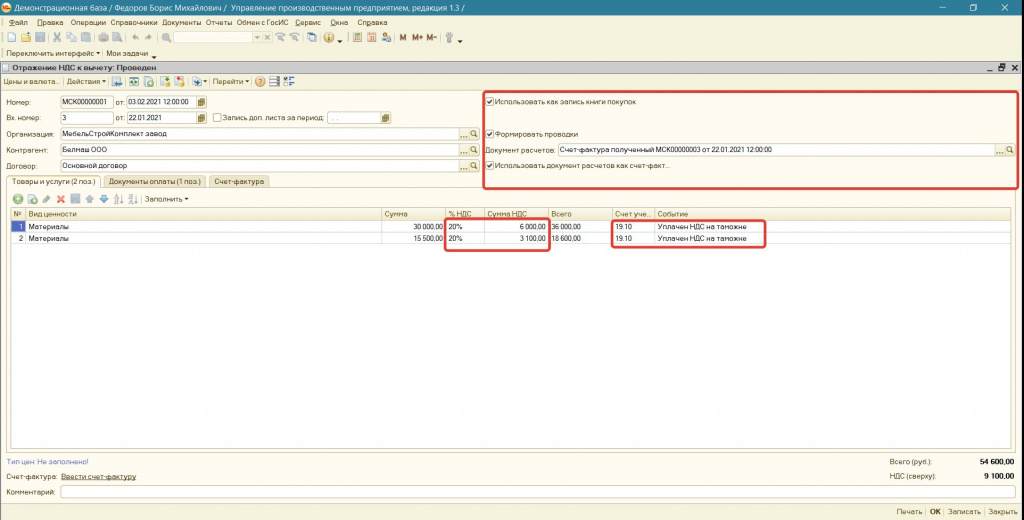

Отражаем данное событие (получения права на вычет) через документ «Отражение НДС к вычету». Для этого на основании ранее введенного документа «Счет-фактура полученный» создаем документ «Отражение НДС к вычету» (см.Рисунок 16):

Рисунок 16. Документ "Счет-фактура полученный"

В созданном документе (см.Рисунок 17):

1. Устанавливаем галочки:

Использовать как запись книги покупок;

Рисунок 17. Документ "Отражение НДС к вычету" (вкладка «Товары и услуги»)

2. Указываем счет учета 19.10.

3. Выбираем ставу НДС

4. Указываем сумму НДС в размере уплаченного и подтвержденного заявлением об уплате косвенных налогов.

5. Указываем событие: «Уплачен на таможне»

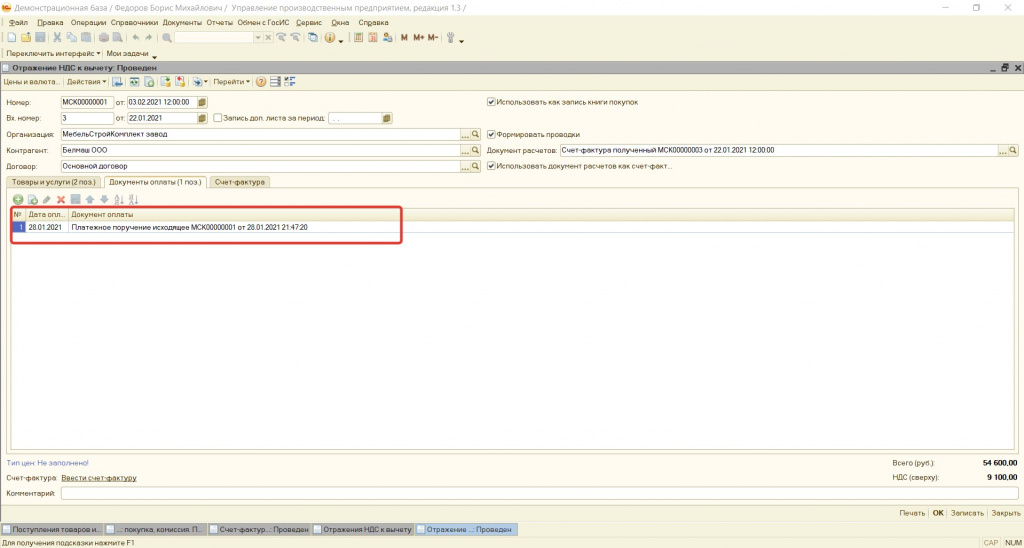

6. На вкладке «Документ оплаты» добавляем «Платежное поручение исходящее», выбрав документ оплаты налога (см.Рисунок 18):

Рисунок 18. Документ "Отражение НДС к вычету" (вкладка «Документы оплаты»)

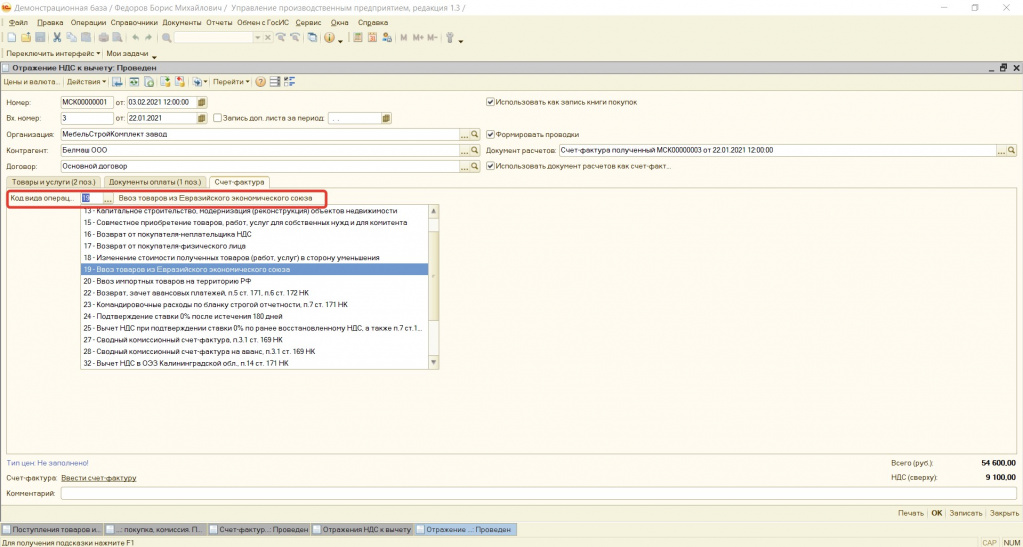

7. На вкладке «Счет-фактура» (см.Рисунок 19) проверяем наличие кода вида операции : 19

Рисунок 19. Документ "Отражение НДС к вычету" (вкладка «Счет-фактура»)

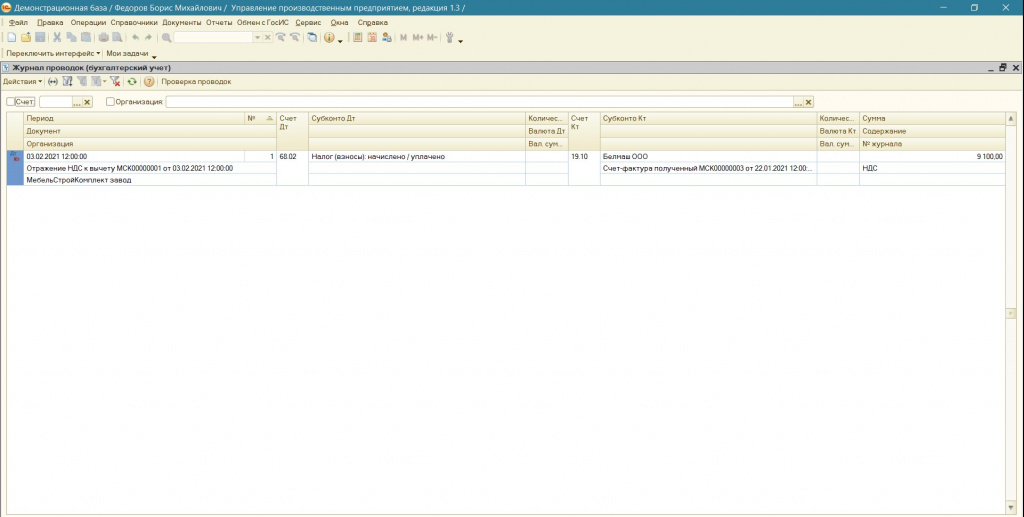

Результатом проведения данного документа будет проводка Дт 68.02 Кт 19.10 (см.Рисунок 20):

Рисунок 20. Результат проведения документа "Отражение НДС к вычету"

ОСВ сч.19.10 примет вид (см.Рисунок 21):

Рисунок 21. Оборотно-сальдовая ведомость по счету 19.10 после проведения документа "Отражение НДС к вычету"

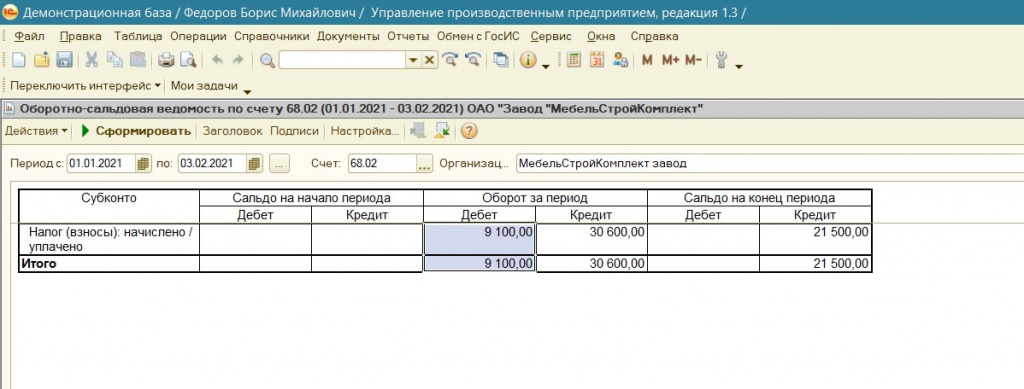

А на сч.68.02 появится сумма подлежащая вычету (см.Рисунок 22):

Рисунок 22. Оборотно-сальдовая ведомость по счету 68.02 после проведения документа "Отражение НДС к вычету"

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно разъяснениям представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

4 цифры - код налогового органа, который присвоил этот регистрационный номер (НННН);

8 цифр - дата регистрации заявления (ДДММГГГГ);

4 цифры - порядковый номер о регистрации в течение дня (ХХХХ).

Обращаем внимание, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

В случае недопустимости данной ситуации возможны варианты:

1) Проверить возможность ручного редактирования данной графы при загрузке декларации и книги покупок в программе предоставляемой оператором ЭДО;

2) Доработать конфигурацию.

8. Формирование отчетных документов, после оплаты и получения отметки от налогового органа в Заявлении о ввозе товаров и уплате косвенных налогов

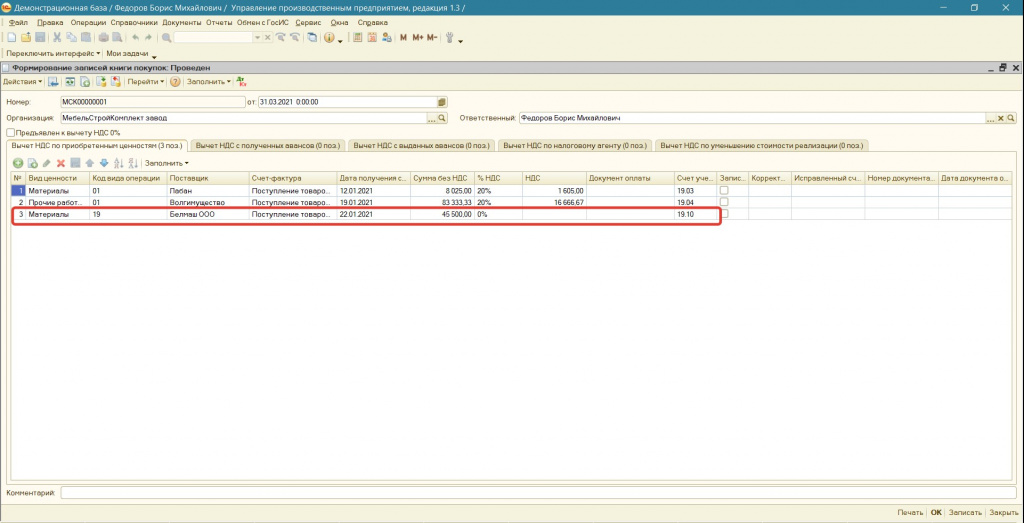

При подготовке Декларации по НДС необходимо сформировать книгу покупок. Данная операция вызывается из меню: Документы – Ведение книги покупок – Формирование записей книги покупок.

Несмортя на то, что ранее, документом «Отражение НДС к вычету» рассматриваемый импортный НДС был принят к отображению в книге покупок, тем не менее, для корректного заполнения записей в регистр «НДС предъявленный», по рассматриваемому импорту, при формировании книги покупок необходимо оставить данные, заполненные по рассматриваемой поставке (см. Рисунок 23):

Код вида операции 19;

Поступление товаров и услуг (выбираем рассмативаемое поступление);

Рисунок 23. Документ «Формирование записей книги покупок»

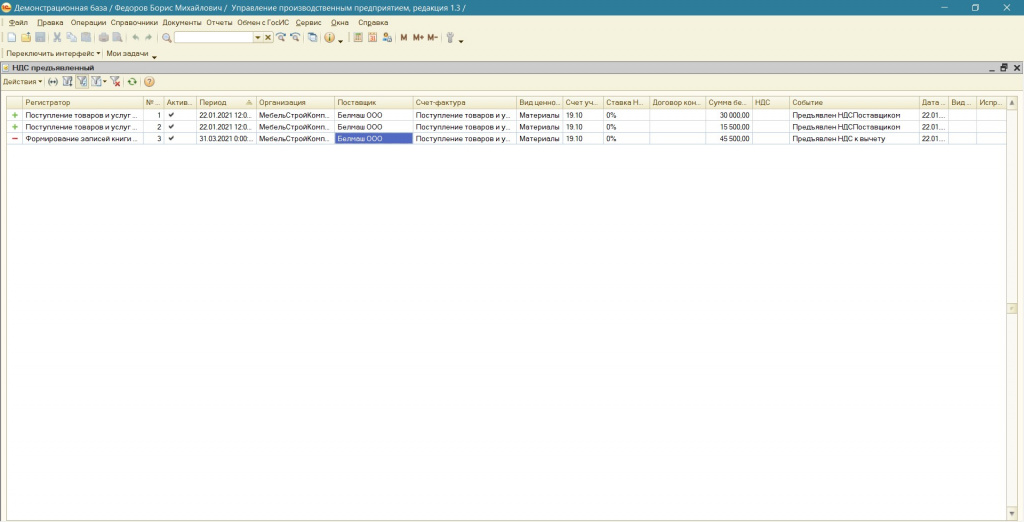

В результате по рассматриваемому импорту будет сформировано движение по регистру «НДС Предъявленный» (см.Рисунок 24), движений по регистру «Журнал проводок (бухгалтерский учет)» по рассматриваемому импорту не будет.

Рисунок 24. Движение по регистру «НДС Предъявленный» по рассматриваемой импортной поставке

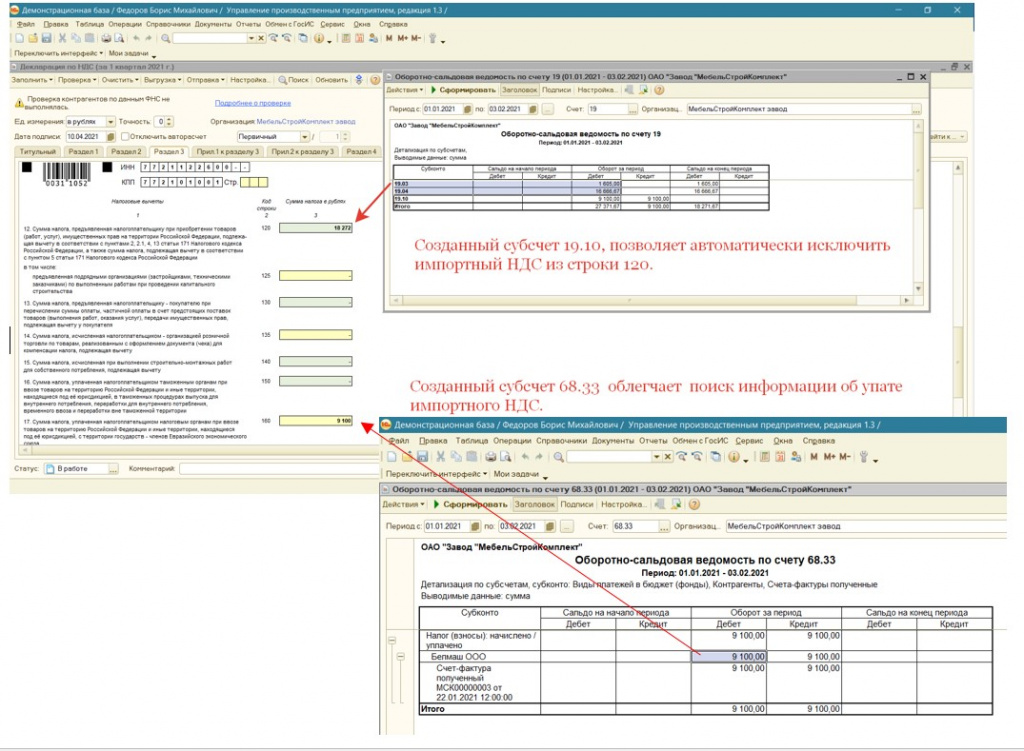

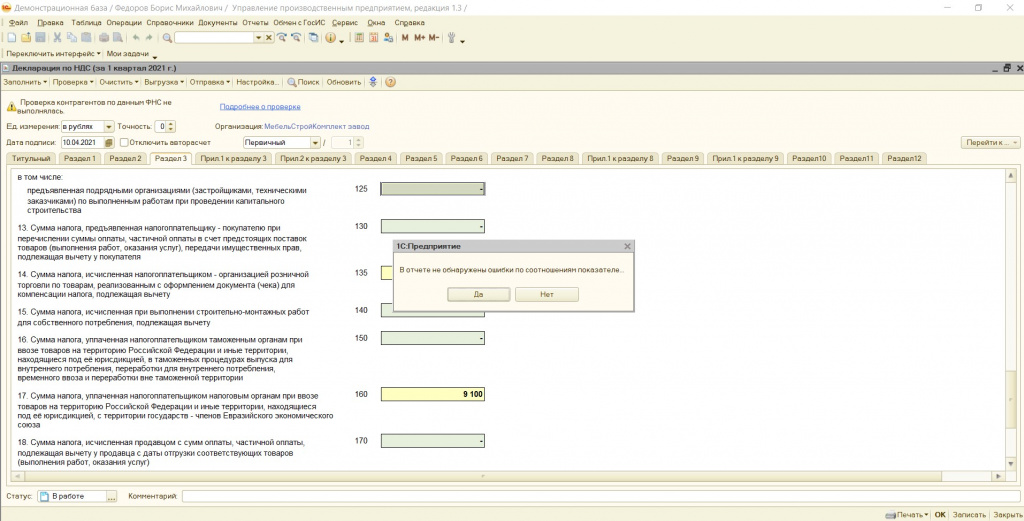

При заполнении Декларации по НДС необходимо вручную отразить уплаченный косвенный налог по строке 160 раздела 3. Благодаря созданному отдельному субсчету 68.33 достаточно легко можно найти необходимую для отражения сумму (см. Рисунок 25).

Созданный субсчет 19.10, позволяет при заполнении Декларации по НДС автоматически исключить импортный НДС из строки 120.

Рисунок 25.Применение созданных новых субсчетов 19.10 и 68.33 при формировании регламентированного отчета "Декларация по НДС"

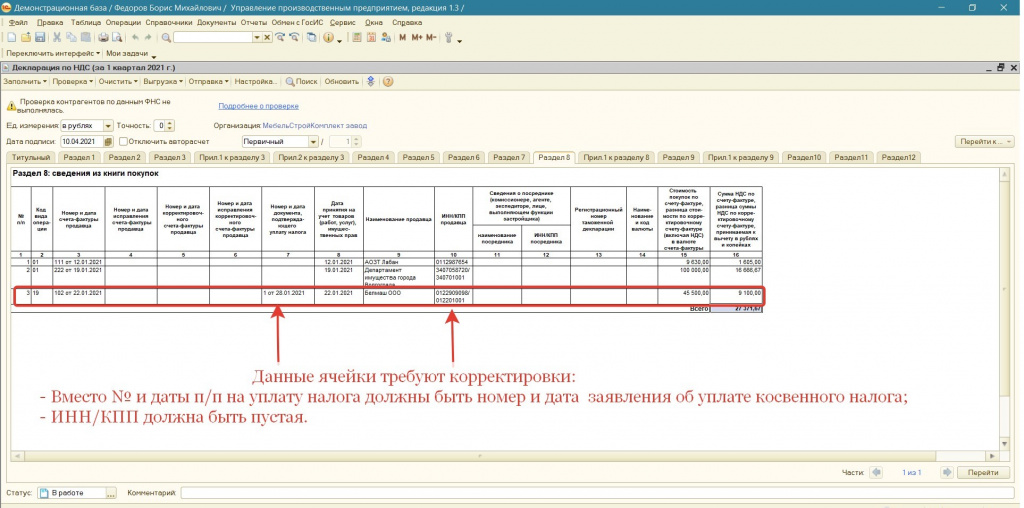

Раздел 8 в рассматриваемой ситуации будет заполнен следующим образом (см.Рисунок 26):

Рисунок 26. Раздел 8 («Книга покупок») регламентированного отчета "Декларация по НДС"

ОБРАТИТЕ ВНИМАНИЕ, что функционал программы не обеспечивает отображение номера Заявления об уплате косвенных налогов в книге покупок. Вместо этого отображается № и дата платежного поручения по уплате данного налога. Рекомендуем обратится в свою ИФНС для получения информации о допущении такой ситуации и принятии декларации с указанием номера п/п, а не Заявления.

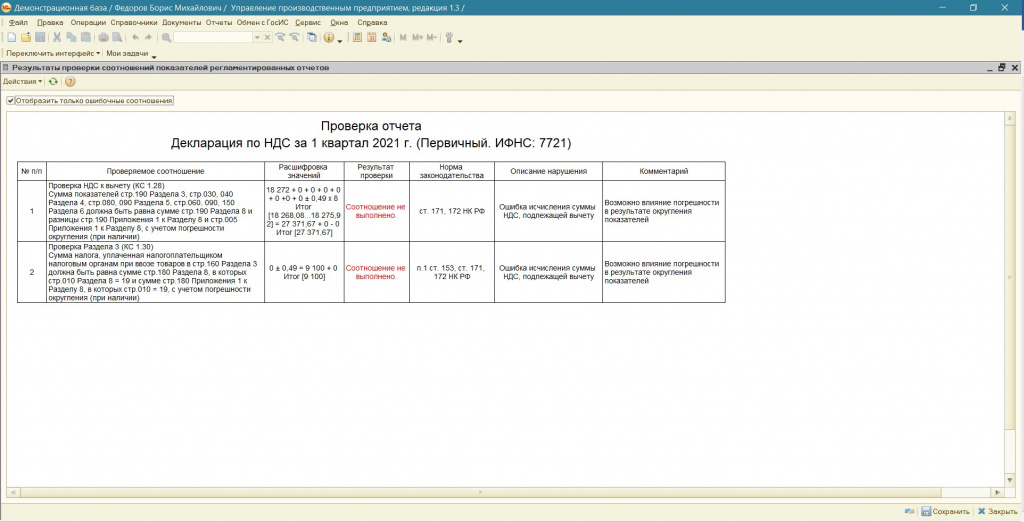

Запустив проверку программа проверит контрольное соотношение строки 160 раздела 3 и НДС с кодом 19 по разделу 8. В случае отличия сумм программа укажет на расхождения (см.Рисунок 27):

Рисунок 27. Результат проверки регламентированного отчета "Декларация по НДС" (при наличии ошибок)

При устранении расхождений данная ошибка исчезает (см.Рисунок 28).

Рисунок 28.Результат проверки регламентированного отчета "Декларация по НДС" (при отсутствии ошибок)

Статью подготовила Вылегжанина Яна, младший консультант по внедрению 1С компании «Инфософт»

| Документ полезен? | 0 | m | n | 0 |

В целях реализации требований статьи 72 Договора о Евразийском экономическом союзе от 29 мая 2014 года и пункта 1 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов, являющихся приложением 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года, ПРИКАЗЫВАЮ:

1.1. Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика согласно приложению N 1 к настоящему приказу.

1.2. Правила контроля заявления о ввозе товаров и уплате косвенных налогов при его приеме в налоговом органе согласно приложению N 2 к настоящему приказу.

2. Установить, что утвержденный настоящим приказом Формат заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика применяется в отношении заявлений, представляемых в налоговый орган, начиная с 01.02.2020.

3. Признать утратившим силу с 01.02.2020 приказ ФНС России от 19.11.2014 N ММВ-7-6/590@ "Об утверждении формата заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика".

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, контролирующего работу ФНС России и территориальных налоговых органов по предоставлению государственных услуг и исполнению государственных функций в электронном виде, в том числе в случаях организации и осуществления межведомственного информационного взаимодействия в электронном виде.

1. Настоящий документ описывает требования к XML файлам (далее - файлам обмена) передачи сведений заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика.

2. Настоящий формат (версия 5.08) разработан в соответствии с Протоколом об обмене информацией в электронном виде между налоговыми органами государств - членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года и Требованиями к составу и структуре информации в электронном виде об уплаченных суммах косвенных налогов в бюджеты государств - членов Евразийского экономического союза версии 2.1.

3. Имя файла обмена должно иметь следующий вид:

R_T - префикс, принимающий значение ON_ZVLRPOK;

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена . Каждый из идентификаторов (A и K) для налоговых органов - четырехразрядный код налогового органа. Для данного формата значения идентификаторов A и K совпадают;

Передача файла от отправителя к конечному получателю может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Идентификатором A обозначается налоговый орган, в который налоговым агентом представляется файл обмена. Идентификатором K обозначается налоговый орган, в котором налоговый агент состоит на учете. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т.е. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов A и K совпадают.

O - идентификатор отправителя информации, имеет вид:

для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) организации);

для физических лиц - двенадцатиразрядный код (ИНН физического лица).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего схему файла обмена, должно иметь следующий вид:

ON_ZVLRPOK_2_430_14_05_08_xx, где xx - номер версии схемы.

Расширение имени файла - xsd.

XSD схема файла обмена приводится отдельным файлом.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.19 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента ;

В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: T - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Уважаемые граждане Республики Казахстан!

Для предотвращения распространения коронавирусной инфекции в Республике Казахстан оказание услуг на бумажных носителях возможно через онлайн бронирование в ЦОНах на период карантина.

Государственные услуги можно получить онлайн, а также некоторые услуги и сервисы доступны в мобильном приложении EgovMobile, Telegram-боте eGovKzBot2.0 и социальных сетях Facebook и VK

Как получить услугу онлайн

1. Авторизоваться на портале и перейти по кнопке «Заказать услугу онлайн» (для получения услуги вы должны быть зарегистрированы на сайте cabinet.salyk.kz).

2. Заполнить необходимые поля на сайте cabinet.salyk.kz и подписать запрос ЭЦП (электронной цифровой подписью). В течение регламентного времени проверить статус запроса в журнале налоговых заявлений на сайте КНП.

Как получить услугу в НАО «Государственная корпорация «Правительство для граждан» (необходимые документы):

при экспорте товаров в Евразийский экономический союз или выполнении работ по переработке давальческого сырья услугополучатель – плательщик НДС предоставляет:

- Декларацию по налогу на добавленную стоимость.

- Перечень заявлений, являющийся приложением к декларации по НДС.

при импорте товаров, в том числе товаров, являющихся продуктами переработки давальческого сырья, на территорию Республики Казахстан с территории Евразийского экономического союза налогоплательщик обязан представить в налоговый орган по месту нахождения (жительства) декларацию по косвенным налогам по импортированным товарам, в том числе по договорам (контрактам) лизинга, на бумажном носителе и в электронном виде либо в электронном виде не позднее 20-го числа месяца, следующего за налоговым периодом. Одновременно представляет следующие документы:

- Заявление (заявления) о ввозе товаров и уплате косвенных налогов на бумажном носителе (в четырех экземплярах) и в электронном.

- Выписка банка, подтверждающую фактическую уплату косвенных налогов по импортированным товарам, и (или) иной платежный документ, предусмотренный банковским законодательством Республики Казахстан, подтверждающий исполнение налогового обязательства по уплате косвенных налогов по импортированным товарам, или иной документ, выданный Комитетом государственных доходов Министерства, подтверждающий представление получателю права на изменение срока уплаты налога, или документы, подтверждающие освобождение от НДС). При этом указанные документы не представляются при ином порядке уплаты НДС, а также в случае наличия переплаты на лицевых счетах по НДС по импортированным товарам, которая подлежит зачету в счет предстоящих платежей по НДС по импортированным товарам при условии, что налогоплательщиком не подано заявление на зачет указанных сумм переплаты по другим видам налогов и платежей или возврат на расчетный счет.

- Товаросопроводительные и (или) иные документы, подтверждающие перемещение товаров с территории государства-члена Евразийского экономического союза на территорию Республики Казахстан – не представляются в случае, если для отдельных видов перемещения товаров в том числе перемещения товаров без использования транспортных средств, оформление таких документов не предусмотрено законодательством Республики Казахстан.

- Счета-фактуры, оформленные в соответствии с законодательством государства-члена Евразийского экономического союза при отгрузке товаров, в случае, если их выставление (выписка) предусмотрено законодательством государства-члена Евразийского экономического союза.

- Договоры (контракты), на основании которых приобретены товары, импортированные на территорию Республики Казахстан с территории государства-члена Евразийского экономического союза, в случае лизинга товаров (предметов лизинга) – договоры (контракты) лизинга, в случае представления займа в виде вещей – договоры займа, договоры (контракты) об изготовлении товаров, договоры (контракты) на переработку давальческого сырья.

- Информационное сообщение, представленное налогоплательщику Республики Казахстан налогоплательщиком другого государства-члена Евразийского экономического союза, либо налогоплательщиком государства, не являющегося членом Евразийского экономического союза (подписанное руководителем (индивидуальным предпринимателем), и заверенное печатью организации), реализующим товары, импортированные с территории третьего государства-члена Евразийского экономического союза, сведениях о налогоплательщике третьего государства-члена Евразийского экономического союза и договоре (контракте), заключенном с налогоплательщиком этого третьего государства-члена Евразийского экономического союза о приобретении импортированного товара (сообщение не представляется в случае, если сведения содержатся в договоре (контракте), указанном в подпункте 5) настоящего пункта);

- Договоры (контракты) комиссии или поручения (в случаях их заключения).

- Договоры (контракты), на основании которых приобретены товары, импортированные на территорию Республики Казахстан с территории другого государства-члена Евразийского экономического союза, по договорам комиссии или поручения.

В случае розничной купли-продажи при отсутствии документов, указанных в подпунктах 3), 4) и 5) части четвертой настоящего пункта, представляются документы, подтверждающие получение (либо приобретение) импортированных на территорию Республики Казахстан товаров (в том числе чеки контрольно-кассовой машины, товарные чеки, закупочные акты).

По договорам (контрактам) лизинга одновременно с декларацией по косвенным налогам по импортированным товарам представляют документы, предусмотренные подпунктами 1)-8) части четвертой настоящего пункта.

В случае, если дата наступления срока оплаты части стоимости товаров (предметов лизинга), предусмотренная в договоре (контракте) лизинга, наступает после ввоза товаров (предмета лизинга) на территорию Республики Казахстан одновременно с декларацией по косвенным налогам по импортированным товарам представляют документы, предусмотренные подпунктами 1), 3), 4) и 5) части четвертой настоящего пункта.

В случае если по договору (контракту) лизинга дата наступления срока оплаты части стоимости товаров (предметов лизинга) установлена до даты ввоза товаров (предметов лизинга) на территорию Республики Казахстан одновременно с декларацией по косвенным налогам по импортированным товарам представляют документы, предусмотренные подпунктами 1)-5) части четвертой настоящего пункта.

В последующем одновременно с декларацией по косвенным налогам по импортированным товарам представляют документы (их копии), предусмотренные подпунктами 1) и 2) части четвертой настоящего пункта.

Документы, указанные в подпунктах 2)-8) части четвертой настоящего пункта не представляются при представлении декларации по косвенным налогам по импортированным товарам и заявления (заявлений) о ввозе товаров и уплате косвенных налогов только в электронном виде.

В государственной корпорации прием осуществляется в порядке "электронной" очереди, по месту регистрации услугополучателя.

Результат оказания услуги

1) отметка Госкорпорации о приеме налоговых форм, представленных на бумажном носителе в явочном порядке;

2) отметка времени и даты приема почтовой или иной организации связи о приеме налоговой отчетности;

3) уведомление/подтверждение о приеме услугодателем налоговой отчетности в электронном виде;

4) подтверждение налоговыми органами факта уплаты налога на добавленную стоимость по импортированным товарам в заявлении о ввозе товаров и уплате косвенных налогов путем проставления соответствующей отметки;

5) мотивированный ответ услугодателя об отказе в оказании государственной услуги.

Читайте также: