Прогрессивное налогообложение в белоруссии

Опубликовано: 16.05.2024

Вопросы вызывает плоская система налогообложения физических лиц. Большинство развитых стран, таких как США, Япония, Канада, Германия и др., уже давно перешли на дифференцированные ставки подоходного налога.

Индивидуальный подоходный налог в США взимается следующим образом: весь налогооблагаемый доход разбивается на порции, к каждой из которых применяется соответствующие ставки (табл. 1).

Таблица 1 - Ставки федерального индивидуального подоходного налога

Уровень дохода супругов, совместно заполняющих декларацию, долл.

Уровень дохода для индивидуальных плательщиков, долл.

Ставки федерального налога, %

114650 – 174 750

174750 – 311 950

143500 – 311 950

Во Франции шкала налоговых ставок подоходного налога (IR) не плоская, а прогрессивная. Чем выше доход, тем выше ставка налога [1]. При этом шкала налогов пересматривается и утверждается парламентом Франции каждый год (в зависимости от уровня инфляции, бюджета и экономической ситуации в стране) (табл.2).

Таблица 2 - Шкала подоходного налога для физлиц во Франции в 2013 г.

Среднедушевой доход в 2013 году, евро

150000 - 1000 000

На данном этапе своего развития Беларусь, по мнению экономистов, пока не готова к переходу на дифференцированную ставку. Но, в то же время, есть мнение, что данный переход необходим.

Пока в республике планируется только повышение ставки подоходного налога на 1 процентный пункт. Но является ли это решением? Можно произвести расчет того, сколько дополнительного дохода в государственный бюджет принесет данное повышение.

По данным Национального статистического комитета Республики Беларусь номинальная начисленная среднемесячная заработная плата в 2013 году составила 5 061 418 белорусских рублей, а численность занятого экономически активного населения – 4 545,6 тыс. человек. Таким образом, сумма доходов бюджета от увеличения подоходного налога на 1 процентный пункт составит:

5061418 х 4545,6 х 0,01= 230 071 816,608 тыс. руб.

Доходы республиканского бюджета в 2013 году составили 105,8 трлн руб. Можно заметить, что увеличение подоходного налога для физических лиц повлечет увеличение доходов бюджета всего на 0,2%. Исходя из расчета видно, что увеличение ставки подоходного налога для физических лиц не принесет достаточно средств для экономики Беларуси.

Глобальная проблема для экономики — недостаток покупательского спроса. Но эта проблема обуславливается нерациональным и неэффективным распределением ресурсов, а не их отсутствием. Оптимизацией распределения доходов можно существенно снизить социальное расслоение, увеличить объем поступлений в бюджет, уменьшить число бедных, повысить покупательский спрос. Проблема может быть решена, в том числе, совершенствованием сбора подоходного налога [3].

Введение прогрессивной шкалы подоходного налога позволило бы перераспределить налоговое бремя, практически освободить от налогов людей, находящихся на грани выживания, и в то же время сделать основной упор на налоговое обложение сверхдоходов.

Целью введения таких изменений в налоговое законодательство является решение следующих важнейших задач социально-экономического развития:

1. повышение доходов мало и среднеобеспеченных слоёв населения;

2. устранение имущественного неравенства населения;

3. увеличения доходной части местных бюджетов.

Подводя итог, следует отметить, что прогрессивная шкала налогообложения характерна для стабильных экономик с хорошо развитыми рыночными отношениями. В современных условиях невозможно предсказать, к каким последствиям приведет введение прогрессивной шкалы подоходного налога в Республике Беларусь в условиях переходной экономики. Но, по нашему мнению, при достаточных усилиях со стороны Правительства и Министерства по налогам и сборам введения прогрессивного налогообложения в стране возможно, но необязательно в ближайшие годы.

1. Подоходный налог для физических лиц во Франции [Электронный ресурс]-Режим доступа:http://grfr.livejournal.com/414350.html.- Дата доступа: 27.11.2014.

2. Дуканич Л.В. Налоги и налогообложение [Текст]: Практические рекомендации/ Л.В. Дуканич. - Ростов на Дону: Феникс, 2010. – 416 с.

Понятие налогообложения (НО), его основные виды. Особенности прогрессивного налогообложения и его реализация. Снижение ставки налога по мере увеличения уровня дохода налогоплательщика (регрессивное НО). Основные принципы пропорционального НО, их анализ.

| Рубрика | Финансы, деньги и налоги |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 31.10.2017 |

| Размер файла | 44,7 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИА РЕСПУБЛИКИ БЕЛАРУСЬ

ВИТЕБСКИЙ ГОСУДАРСТВЕННЫЙ ОРДЕНА ДРУЖБЫ НАРОДОВ МЕДИЦИНСКИЙ УНИВЕРСИТЕТ

КАФЕДРА СОЦИАЛЬНЫХ И ГУМАНИТАРНЫХ НАУК

«Прогрессивное, регрессивное и пропорциональное налогообложение в Республике Беларусь»

Подготовила: студентка 2 курса

Лечебного факультета 21 группы

Проверил: Перевалов Я. О.

-

Введение

- Прогрессивное налогообложение

- Регрессивное налогообложение

налогообложение прогрессивный ставка доход

Налогообложение -- изъятие имущества, основанное на властном подчинении. В системе налогообложения властный субъект изымает часть имущества у подчиненного ему объекта. Такое изъятие может иметь различные формы (дань, подать, и даже оброк). Изъятие имущества может сопровождаться насильственными действиями, но, как правило, осуществляется на основании консенсуса между властным и подчиненными субъектами, взамен на определенные преференции, получаемые подчиненным субъектом от властного. Применительно к государству, налогообложение является системой финансирования государственных органов за счет субъектов, признающих такое государство и принимающих его защиту.

Налоги выступают источником формирования доходов бюджета государства, поэтому они неразрывно связаны с функционированием самого государства и, соответственно, напрямую зависят от уровня развития самого государства. В условиях рыночных отношений налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Государство использует различные методы налогообложения.

Прогрессивное налогообложение

Прогрессивное налогообложение - англ. Progressive Taxation, является системой налогообложения, которая разработана с целью того, чтобы переместить основной груз налогового бремени на налогоплательщиков, получающих высокие доходы. Ее противоположностью является плоская шкала налогообложения, которая устанавливает одну ставку налога на доходы для всех налогоплательщиков, независимо от уровня их доходов. Главная причина введения системы прогрессивного налогообложения заключается в том, чтобы достичь социальной справедливости. Теоретически, налогоплательщики с низким уровнем дохода должны платить меньше налогов, чем те, кто получает высокие доходы.

Прогрессивное налогообложение может быть реализовано несколькими способами. Например, государство может установить прогрессивную ставку налога на доходы граждан. При этом доходы разбиваются на налоговые категории, к каждой из которых применяется определенная ставка налога. При этом переход в следующую налоговую категорию сопровождается ростом ставки налога. Такая система может быть достаточно сложной для понимания, поэтому рассмотрим ее на простом примере.

Другим примером прогрессивного налогообложения может быть система, устанавливающая дифференцированные ставки по налогу на добавленную стоимость или налогу с продаж. Идея такой системы заключается в том, что на товары первой необходимости устанавливается самая низкая ставка налога (в некоторых странах 0%), а на товары, относящиеся к предметам роскоши наиболее высокая. Предполагается, что лица с высокими и очень высокими доходами, которые являются основными потребителями предметов роскоши, будут платить больше налогов, приобретая их. При этом лица с низкими доходами, которые, главном образом, приобретают товары первой необходимости, практически не платят налоги. При этом груз налогового бремени также смещается на лиц с высоким уровнем дохода.

Альтернативой системе прогрессивного налогообложения является плоская шкала налогов, устанавливающая единую ставку налога для всех налогоплательщиков. Оппоненты прогрессивного налогообложения аргументируют, что она снижает мотивацию зарабатывать больше, поскольку по мере роста доходов, растет и ставка налога на доходы. Плоская шкала, в свою очередь, не соответствует принципу социальной справедливости, дискриминируя лиц с низким уровнем дохода.

Регрессивное налогообложение

Регрессивное налогообложение -- снижение ставки налога по мере увеличения уровня дохода налогоплательщика, в отличие от прогрессивного и пропорционального.

Как правило, при регрессивном налогообложении, доходы делятся на части, каждая из которых облагается по своей ставке, то есть пониженные ставки действуют не для всего объекта налогообложения, а для его части, которая превышает предыдущую. Например, налоги, взимаемые в форме фиксированного процента на расходы, такие как НДС, или прямые фиксированные налоги, например подушный налог или лицензионный сбор за телевизоры в Великобритании, являются регрессивными по своему конечному результату.

При регрессивном налогообложении бедные люди платят большие суммы. Считается, что такая система способна выполнять функции мотивации граждан к повышению благосостояния и поощрения наиболее трудолюбивых работников. Распространено и обратное мнение: регрессивное налогообложение вредно, потому как подвергает риску нищеты наименее защищенные слои населения. Чтобы снизить это негативное воздействие, применяется пропорциональная схема исчисления регрессивного налога, суть которой заключается в следующем: ставка устанавливается в соответствии с конкретной величиной прибыли. В таком случае соблюдается принцип маржинализма - постулат, предложенный австрийским экономистом К. Менгером, который утверждал, что n-ная сумма денег для бедного дороже, чем для богатого.

Какие налоги имеют регрессивную форму?

Регрессивный налог может исчисляться в таких формах:

· НДС - налог, добавляемый к цене товара на всех стадиях его производства.

· Акцизный сбор - налог, устанавливаемый в отношении предметов массового потребления, например, коммунальных услуг.

· Таможенная пошлина - сбор, взимаемый с импортеров продукции.

· Экологический налог - дополнительный сбор, взимаемый с организаций, занимающихся деятельностью, которая способна нанести ущерб окружающей среде.

Пропорциональное налогообложение

Пропорциональное налогообложения -- система налогообложения, при которой налоговые ставки устанавливаются в едином проценте к доходу налогоплательщика независимо от величины дохода (плоская шкала налогообложения, в отличие от прогрессивной). Главный принцип - в одинаковой ставке налога, то есть проценте, составляемым от общего дохода физического или юридического лица. Соответственно, и сторож и топ-менеджер крупной компании будут уплачивать равный процент от дохода, что делает систему относительно справедливой.

Среди основных принципов данной системы можно выделить: равномерную нагрузку на всех налогоплательщиков; справедливость; всеобщность. Соответственно, налог равнозначен и равносилен для всех плательщиков, однако, чем больше доход, тем проще уплатить его, и наоборот. Поэтому во многих странах применяется многоступенчатая система, при которой ставка равна только для налогоплательщиков с определенным уровнем дохода, и все они разбиваются на несколько категорий.

Особенности и преимущества пропорционального налогообложения Пропорциональная система обладает рядом важных преимуществ. Например, фиксированной ставкой, не зависящей от изменений в налоговой базе. Она считается относительно справедливой, и истоки системы родились во времена Французской революции, на которую народ поднялся из стремления к справедливости.

Заключение

В Республике Беларусь преобладает пропорциональное налогообложение, так как данный вид налогообложения является более удобным, справедливым и общепринятым во многих странах постсоветского пространства.

Суть подоходного налога состоит в уплате государству заранее определенной доли от полученных доходов. Рассчитывают подоходный налог обычно в процентах, но могут назначать и фиксированные суммы.

Подоходный налог в РБ не начисляется на доходы организаций, потому будет правильно называть его подоходным налогом с физических лиц.

Разбираться в нюансах начисления и уплаты подоходного налога желательно всем гражданам, т.к. неправильно взысканный налог прямо отражается на их располагаемом доходе.

Ставки подоходного налога в Беларуси

В разных странах используется прогрессивная (Германия, Франция, США, Китай и др.) либо плоская шкала подоходного налога (Россия, Латвия, Литва, Грузия и др.). При прогрессивной бедные иногда вовсе не платят налог или платят очень мало, а сумма подоходного налога для богатых может превышать половину дохода. Плоская шкала подоходного налога означает одинаковый для всех процент отчислений.

В Республике Беларусь применяются разные ставки подоходного налога, однако они зависят не от величины дохода, а от его источника и других обстоятельств.

По данным сайта Министерства по налогам и сборам в Республике Беларусь с начала 2021 года действуют такие ставки подоходного налога:

- 16% подоходного налога начисляется на доходы от основной деятельности индивидуальных предпринимателей, адвокатов и нотариусов, основание – подпункт 3.1 пункта 3 статьи 214 Налогового кодекса Республики Беларусь;

- 16% взимается от сумм превышения расходов над доходами – пп. 3.2, п. 3 ст. 214 НК РБ;

- 16% платят физические лица по доходам от незаконной предпринимательской деятельности – пп. 3.2, п. 3 ст. 214 НК РБ;

- 13% - основная ставка на все доходы физических лиц (в т.ч. наемных работников), кроме выше- и нижеперечисленных – п. 1 ст. 214 НК РБ;

- Увеличен размер подоходного налога с 9% до 13% для доходов, полученных физлицами по трудовым договорам от резидентов ПВТ, резидентов «Великого камня».

- 6% взимают с дивидендов, если в течение 3-х лет подряд не было распределения прибыли между отечественными получателями – п. 5 ст. 214 НК РБ;

- 4% назначают на суммы выигрышей полученных от юридических лиц Республики Беларусь (законно работающие казино, букмекерские конторы, лотереи) – п. 4 ст. 214 НК РБ;

- 0% платят по дивидендам, если прибыль не распределялась в течение 5 лет до этого – п. 6 ст. 214 НК РБ.

- С 1 до 2 базовых величин вырос сбор за осуществление ремесленной деятельности

Подоходный налог на сдачу квартиры и другой жилой и нежилой недвижимости назначают в фиксированных величинах. Эти фиксированные суммы определяются советам депутатов областей и города Минска.

Подоходный налог 2021 года начисляется по ставкам, введенным 1 января 2021 года.

Льготы и вычеты по подоходному налогу в 2021 году

Некоторые доходы физических лиц могут не облагаться налогом вообще. Так не начисляется подоходный налог на пенсии, пособия и другие выплаты социального характера. Есть доходы, которые не облагаются налогом только до определенной суммы.

В определенных законом случаях по подоходному налогу назначают вычеты. Вычет – это сумма, на которую уменьшается налогооблагаемая база, т.е. при доходе в 400 руб. и вычете 100 руб., подоходный налог будет рассчитан от 300 руб. (это условный расчет).

С начала 2021 года в Беларуси действует такой порядок льгот по подоходному налогу:

- Полное освобождение от подоходного налога получают сотрудники бюджетных организаций, но только один раз в год на сумму выплаты для оздоровления. Размер этой суммы не определен.

- От подоходного освобождаются путевки для детей в оздоровительные учреждения, оплачиваемые организацией или предпринимателем. Ограничения: 954 руб. на одного ребенка один раз в год.

- От подоходного налога освобождены подарки в денежной и не денежной форме, на сумму не более 7 521 руб. в год.

- Не облагаются подоходным налогом суммы, полученные от нанимателя, но не являющиеся зарплатой: подарки, призы и пр., но не более чем на 2 272 руб. в год от одного источника. Это касается также пенсионеров, получающих названные блага от бывшего работодателя.

- Не начисляется подоходный налог на доходы от других организаций, в т. ч. подарки и пр., если их стоимость по каждому источнику не превышает 150 руб.

- Подоходный не взимается с платежей организации за работника по страховым услугам, в т.ч. медицинским, в сумме не более 3 890 руб. в год из одного источника.

- Не уплачивают подоходный с безвозмездной помощи на сумму не более 15 030 руб. в год из всех источников.

- Выплаты членам профсоюза от профсоюзной организации также не облагаются подоходным.

В Республике Беларусь существуют также разные основания для вычетов по подоходному налогу.

- Стандартный налоговый вычет – на сегодняшний день это 126 руб. которые следует отнимать от дохода, не превышающего 761 руб. Тогда налогооблагаемой базой будут оставшиеся 635 руб.

- Вычет подоходного налога для родителей (опекунов) несовершеннолетних детей и некоторых других иждивенцев составляет 37 руб. На двоих детей и более – 70 руб. на каждого ребенка.

- 70 руб. налогового вычета имеют также одинокие родители (опекуны), родители детей-инвалидов;

- Для плательщиков-инвалидов I и II групп действует налоговый вычет 177 руб. Такие вычеты назначают лицам получившим звание Героя, полным кавалерам некоторых орденов и некоторым другим категориям.

Стандартный налоговый вычет при определенном уровне дохода: 2283 рубля в квартале для ИП, нотариусов, адвокатов.

Подлежат вычету без ограничения общей суммы также:

- Средства, потраченные на оплату первого образования плательщика или членов его семьи.

- Деньги, потраченные на страхование жизни и здоровья, будущей пенсии, медицинское страхование.

- Расходы на приобретение жилья. Однако подоходный налог на строительство и покупку жилья не начисляется только тем, кто нуждался в улучшении жилищных условий и был зарегистрирован в этом статусе.

На этом список льгот и вычетов по подоходному налогу не заканчивается. Полную информацию об этом можно найти в главе 18 Особенной части Налогового кодекса, а также в других регулирующих эту тему законодательных актах. Их довольно много, потому иногда лучше обратиться за консультацией к специалисту.

Подоходный налог для ИП

У индивидуальных предпринимателей расчет подоходного налога идет по особым правилам. Дело в том, что другим физическим лицам налог начисляют только на сумму, предназначенного для личного потребления. А доходом предпринимателя становятся все приходящие ему средства, в т.ч. деньги из коммерческого оборота. Другое отличие – ставка не в 13%, как прочих физлиц, а 16%. Однако у ИП есть возможность отнимать от налоговой базы понесенные в процессе деятельности расходы.

Вот пример вычисления подоходного налога для ИП:

- за отчетный период от основной деятельности был получен доход в 3 000 руб.

- подлежащие вычету расходы составили 2 500 руб.

Расчет подоходного налога идет следующим образом:

- 3 000 – 2 500 = 500 руб.

- 16% от 500 руб. = 80 руб.

В итоге уплате подлежит сумма подоходного налога 80 руб.

Реальные расчеты бывают сложнее, но общий принцип именно таков.

Уплата подоходного выгоднее для предпринимателей с большой и документально доказанной расходной частью. Другие ИП чаще предпочитают упрощенную систему налогообложения (УСН) или единый налог. Выбравшие эти формы подоходный налог не платят.

Декларация по подоходному налогу

Декларация по подоходному налогу – это документ дающий представление об источниках и величине облагаемого дохода, методике расчета и сумме налога к уплате. Большинство трудящихся жителей Беларуси не составляет таких деклараций, т.к. являются наемными работниками и расчет за них ведет работодатель (бухгалтерия).

Но предприниматели, нотариусы, адвокаты и другие лица самостоятельно занимающиеся коммерческой деятельностью, лично составляют и подают декларацию по подоходному налогу в налоговые органы.

Декларация всегда заполняется на бланке установленной формы. Подается либо в бумажном варианте в налоговую инспекцию по месту регистрации, либо в электронном виде на сайт Министерства по налогам и сборам.

Сроки подачи декларации определяется МНС. Так декларацию по подоходному налогу за 2020 год нужно подать не позднее 31 марта 2021 года.

Что говорит закон

- Налоговый кодекс Республики Беларусь (Особенная часть)

- Декрет Президента Республики Беларусь "О Парке высоких технологий"

- Налоговый кодекс Республики Беларусь (Особенная часть): Глава 18. Подоходный налог с физических лиц

- Закон Республики Беларусь от 29 декабря 2020 г. № 72-З. Об изменении Налогового кодекса Республики Беларусь

Популярные вопросы о подоходном налоге

В чем суть подоходного налога?

Суть подоходного налога в уплате определенной части дохода в бюджет государства.

Кто может рассчитывать на льготы по подоходному налогу?

Широкий список лиц нуждающийся в социально защите, а также граждане имеющие заслуги перед обществом. Это инвалиды, семьи с детьми, герои, кавалеры орденов и др.

Облагаются ли подоходным налогом денежные отношения между близкими родственниками?

Нет. Но это возможно при наличии трудовых отношений, например когда одна сторона выплачивает другой зарплату.

Облагаются ли подоходным налогом кредиты и займы?

Деньги, полученные у банков и микрофинансовых организаций, налогом не облагаются. На сумму невозвращенного займа одного физического лица другому могут начислить налог.

Надо ли платить подоходный налог за сдачу квартиры?

Да. Нужно платить установленную фиксированную сумму.

Выводы

Подоходный налог с физических лиц в Республике Беларусь распространяется на большую часть доходов получаемых в денежной форме, а также в товарах и услугах. Потому лучше заранее выяснить, что становится базой для начисления подоходного, а что нет. Информацию об этом следует искать в 18 главе Особенной части Налогового кодекса.

Много сэкономить на подоходном в Беларуси не удастся. Основная масса населения платит 13%, а вычеты в большинстве случаев мало влияют на общий доход.

Ставка на вычет

Министерство финансов взялось за корректировку Налогового кодекса и налоговой системы в целом. По задумке, она должна стать более простой, понятной и удобной. А в перспективе даже не исключается снижение ставок подоходного налога и налога на прибыль. Но, учитывая интересы людей и бизнеса, важно не оголить бюджет государства. Ведь за налоговыми отчислениями, сборами и пошлинами стоят наши медицина, образование, зарплаты бюджетникам и пенсии, безопасность, новые дороги, жилье. О том, как найти баланс в этом вопросе, рассуждает доктор экономических наук, профессор Елена Киреева.

— Елена Федоровна, в любой стране налоги могут либо тормозить, либо стимулировать развитие экономики и бизнеса. А что у нас? Как бы вы оценили уровень налоговой нагрузки в стране?

— Сегодня налоговая нагрузка к ВВП без отчислений в Фонд соцзащиты составляет примерно 25 процентов. Проще говоря, государство “забирает” в бюджет у предприятий, физлиц четверть заработанных доходов. Много это или мало? Для сравнения скажу, что еще 10 лет назад эта цифра была 35 процентов. С 2008 по 2012 год в стране вдвое сократили количество налогов. Если сравнивать с другими странами, то меньше, чем у нас, налоговая нагрузка в США, Японии, Китае. В то же время в Германии, Франции, Дании, Швеции она значительно выше.

В этих 25 процентах и подоходный налог, и налог на прибыль, на имущество, акцизы. Но самые большие поступления в бюджет от НДС — более 30 процентов. Кроме собственно налоговых платежей предприятия еще производят отчисления в Фонд соцзащиты. Они составляют сегодня 34 процента от заработной платы, но граждане перечисляют только один процент. Остальное берет на себя наниматель.

— И как раз эти платежи существенно увеличивают фискальную нагрузку на субъекты хозяйствования?

— Именно. И проблема не в том, что эти взносы большие, а в том, что сложно их снизить. Потому что эти деньги формируют базу для финансирования социальных проектов, выплаты пенсий, пособий и так далее. Если же социальные выплаты переложить с плеч нанимателя на работника, то нам с вами придется расставаться с половиной зарплаты (подоходный плюс 34 процента взносов в Фонд соцзащиты). Психологически люди к этому не готовы.

Кроме того, существует еще такой показатель как уровень централизации финансовых ресурсов. В Беларуси он составляет чуть более 40 процентов от ВВП. То есть 40 процентов от стоимости всех произведенных товаров и услуг перераспределяется через бюджет. По сравнению с другими странами здесь мы в крепких середняках. Например, в Западной Европе эти суммы еще выше, чем в Беларуси. А у наших партнеров по Евразийскому экономическому союзу этот показатель в среднем 30 процентов. Но в России и Казахстане совсем другая структура экономики. Они могут позволить себе более низкие ставки, имея подушку безопасности в виде нефтедолларов и пополняя бюджеты за счет природной ренты, которая не влияет на субъекты хозяйствования.

Тут важно понимать одну закономерность. Социально ориентированное государство априори не может иметь низкого уровня централизации доходов бюджета. Иначе придется делать платными медицину, образование, сокращать декретные отпуска, детские пособия, господдержку на строительство жилья и многое другое из социального пакета.

— Есть ли прямая связь между деловой активностью, темпами экономического роста и уровнем налоговой нагрузки?

— Безусловно. Инвестор быстрее придет в ту страну, где проще налоговая система. Но не только налоги могут “разогревать” либо сдерживать экономику. Есть и другие факторы для успешного бизнеса. Например, уровень безопасности в стране, гарантии прав собственности, отсутствие административных барьеров, льготные позиции на экспортно-импортные операции и так далее. Например, в Мексике одна из самых низких налоговых нагрузок в мире. Но там очень высока коррупция, сильная наркомафия, что, конечно, отталкивает бизнес.

К тому же налоги — это такая вещь, что эффект от тех или иных мер приходит не сразу. Если сегодня мы снижаем ставку налога на прибыль, завтра ничего не произойдет. Потому что экономические субъекты должны сначала эту прибыль сформировать. Рассчитывать, что за снижением налоговой нагрузки последует экономический взрыв, не стоит.

— Среди экспертов “гуляет” такое мнение, что для эффективного и справедливого налогообложения достаточно, мол, всего трех налогов: с розничных продаж, акцизов и единого подоходного налога с физлиц в 10 процентов. Ваше отношение к столь радикальному предложению?

— Любая идея имеет право на существование. При такой системе исключается НДС, у которого сегодня много критиков. Это один из самых сложных налогов, и не только в нашей системе. Но все наши торговые партнеры по ЕАЭС используют НДС. Если мы применяем другой механизм, то обрываем эту цепочку, что в свою очередь усложнит внешнеторговую деятельность. Не изобрело человечество еще ничего такого, что позволило бы всем находиться в

равных условиях и соблюсти социальную справедливость. Например, у нас есть такой вид деятельности как игорный бизнес. Это не промышленность, не сельское хозяйство. Нельзя для него предложить один вариант: налог на прибыль, подоходный налог либо еще что-то. Земля, имущество — это блага, которыми кто-то пользуется, получает от этого доход, значит, должен платить налоги.

Другое дело что надо стремиться к совершенствованию, упрощению администрирования налогообложения. Как только мы устанавливаем много льгот, различные шкалы, ставки, налоговая система становится непростой и недешевой в обслуживании.

— А что делать с подоходным налогом? Представители бизнес-ассоциации считают несправедливым, когда людей, которые работают за 300—400 рублей в месяц, облагают по той же ставке, как и тех, кто зарабатывает по несколько тысяч долларов.

— У нас была прогрессивная шкала налогообложения. Она очень тяжело администрируется. К тому же чем больше ставки, тем больше человек будет стремиться скрыть свои доходы, уйти “в тень”. А это криминал и уж точно отсутствие социальной справедливости. Поэтому переход на плоскую шкалу (что сделали практически все страны, которые вступали на рыночный путь) позволил уменьшить долю теневой экономики. Кроме того, в нашей стране нет ярко выраженного расслоения общества по доходам и нет такого количества миллиардеров, как в России, США или Китае. Стало быть, не имеет смысла устанавливать разные ставки подоходного. А для большей справедливости можно применять, допустим, высокие акцизы на предметы роскоши. Либо коррелировать ставки налога на недвижимость.

— К слову, Минфин не исключает возможности снижения после 2020 года ставки подоходного налога до 10 процентов.

— Сама по себе ставка еще ничего не показывает. У нас есть две вещи: ставка и база. Например, сегодня действуют определенные налоговые вычеты: социальные, имущественные. Можно сделать ставку 6 процентов и все убрать. И будем собирать ту же сумму, но уже без льгот. Свою роль играет и

демографический фактор. При 20-миллионном населении и ставке подоходного в 10 процентов сумма налогов будет больше, чем при 10-миллионном и 13-процентной ставке. Кстати, в нашей стране подоходный налог один из самых низких в мире.

Повторюсь, дело не только в размере ставок и количестве платежей. Хотя в складывающейся ситуации оправданным видится снижение ставок прямых налогов при одновременном усилении роли косвенных. Такая тенденция полностью совпадает с европейской налоговой политикой. В последние десять лет в Европе растут ставки НДС и снижаются ставки корпоративных налогов.

Однако не менее важно дальнейшее упрощение налогового администрирования. Есть определенные расходы, которые требуют тщательной проработки. Это может быть оптимизация управленческого аппарата (на отдельных предприятиях управленческие штаты излишне раздуты), пересмотр действующего пакета налоговых льгот и порядка их предоставления, снижение расходов на те отрасли, которые сами должны развиваться, либерализация налоговых наказаний, декриминализация бизнеса. И, конечно же, надо менять сознание людей, повышать налоговую культуру.

База данных "Законодательство Беларуси" содержит законы, кодексы, постановления, указы, правила, инструкции и другие документы на русском языке.

Налоговая система Республики Беларусь

Общие сведения

Особенностью налогового законодательства Республики Беларусь является то обстоятельство, что Налоговый кодекс состоит из двух частей ( общей и особенной ), принятых с большим временным промежутком.

Общая часть, приятая 19.12.2002 года, гласит, что налоговое законодательство состоит из:

- Налогового кодекса

- соответствующих ему законов

- международных договоров

- актов Президента и Правительства

- акты органов государственной власти и местного самоуправления.

Общая часть устанавливает общую систему налогов, вводит, изменяет, прекращает на территории страны их действие, дает определения основных терминов и понятий, регламентирует все общие вопросы налогообложения.

Особенная часть , принятая 29.12.2009 года, содержит детальное описание всех налогов, различных налоговых режимов, действующих в стране.

Все налоги в Беларуси делятся на: республиканские и местные

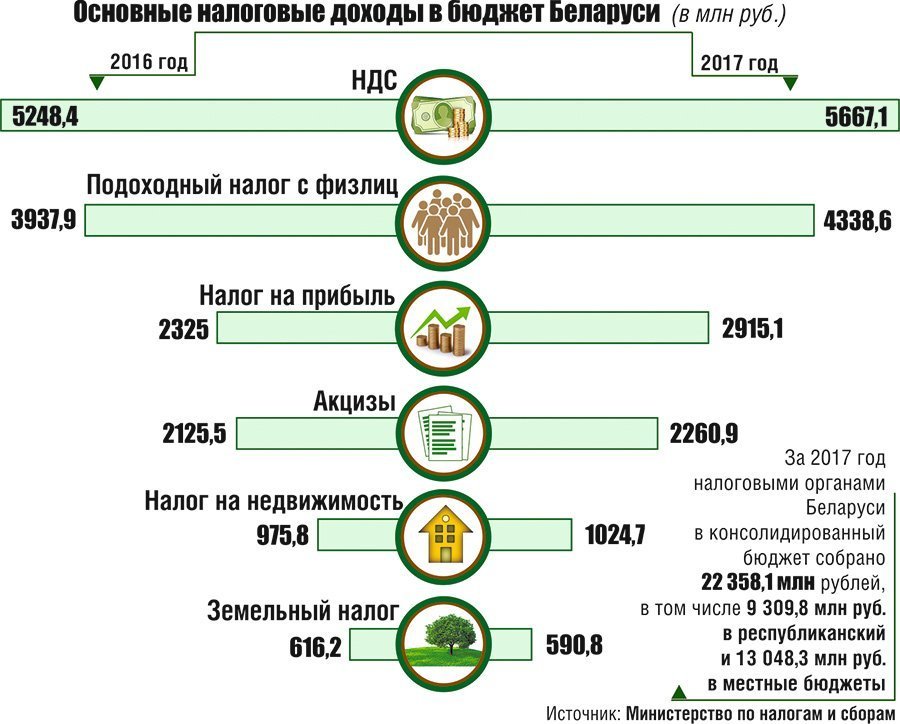

Республиканские налоги

Налог на добавленную стоимость. Плательщики – организации и предприниматели, а при импорте некоторых товаров также и физлица. Объект – реализационные обороты по некоторым видам товаров, работ и услуг, а также импорт. Налоговая база – денежные и иные поступления от реализации этих работ, услуг и товаров. Минимальная ставка равняется десяти процентам.

Акцизы. Плательщиками являются производители и импортеры подакцизных товаров. К подакцизным традиционно отнесены спиртосодержащая и табачная продукция, некоторые виды топлива и топливных масел, средства дезинфекции и бытовой химии. Ставки зависят от вида продукции и устанавливаются как в твердой сумме, так и в процентном соотношении к его стоимости.

Налог на прибыль. Плательщики – организации. Объект – валовая прибыль, база – разница между доходами и расходами в определенном периоде. Общая ставка равна восемнадцати процентам, льготные ставки установлены для наукоемких отраслей и производителей высокотехнологичных товаров.

Налог на доходы иностранных организаций, не осуществляющих деятельности на территории республики через постоянное представительство. Налоговая база – прибыль за минусом подтвержденных расходов. Ставка зависит от вида осуществляемой деятельности и варьируется от шести до пятнадцати процентов.

Подоходный налог с физических лиц. Общая ставка равна тринадцати процентам. Льготная ставка в девять процентов установлена для работников, получающих доходы от резидентов и нерезидентов Парка высоких технологий. Ставка для предпринимателей и нотариусов равна шестнадцати процентам, выигрыши облагаются четырехпроцентной ставкой.

Налог на недвижимость. Плательщики – собственники и законные владельцы недвижимого имущества. Налоговая база определяется исходя из остаточной балансовой стоимости имущества или данных его оценки. Ставка варьируется от 0.1 до одного процента в зависимости от вида имущества и наименования плательщика.

Земельный налог. Плательщики – собственники и законные владельцы земельных участков. База – кадастровая стоимость земли. Ставки различны для земель разных категорий.

Экологический налог. Плательщики – лица, осуществляющие вредные выбросы в окружающую среду, а также захоронение отходов. База – объемы таких выбросов. Ставка зависит от вида вредного воздействия.

Налог на добычу (изъятие) природных ресурсов. Плательщики – все лица, осуществляющие такую добычу, кроме государственных организаций. База – объем добычи. Ставка устанавливается в зависимости от вида полезного ископаемого.

Сбор за проезд автомобильных транспортных средств иностранных государствпо автомобильным дорогам общего пользования. Ставка зависит от вида транспорта и его массы. Облагается транспорт массой свыше пяти тонн.

Оффшорный сбор. Плательщики – резиденты. Объект – перечисление денежных средств в оффшорную зону и исполнение иных (неденежных) обязательств перед нерезидентом, имеющим регистрацию в оффшоре. База – стоимость перечисления либо цена договора. Ставка – пятнадцать процентов.

Гербовый сбор. Объект – операции с векселями. База – сумма векселя. Ставка по прямо предусмотренным законом случаям разнится от пятнадцати до двадцати пяти процентов в зависимости от вида операции, а также сторон сделки. В случаях, прямо законом не оговоренных, ставка сбора составляет 0.1 процента.

Консульский сбор, государственная пошлина, патентные пошлины. Объект – различные юридически значимые действия, осуществляемые по обращениям граждан и юрлиц соответственно: дипломатическими представительствами и консульскими учреждениями республики, различными уполномоченными госучреждениями, государственным учреждением "Национальный центр интеллектуальной собственности". Ставки зависят от вида истребуемого действия.

Также имеется ряд сборов и пошлин, отнесенных Налоговым кодексом РБ к налоговым платежам, ставки и порядок взимания которых регулируются иными нормативными актами.

К таким сборам относятся:

- таможенные пошлины и сборы (устанавливаются указами Президента РБ)

- утилизационный сбор (установлен указом Президента РБ от 04.02.2014 года)

- сбор на финансирование государственных расходов (установлен декретом Президента РФ от 02.04.2015 года "О предупреждении социального иждивенчества").

Местные налоги и сборы

Налог за владение собаками. Плательщики – собственники животных. Объект – собаки старше трехмесячного возраста. Ставка рассчитывается, исходя из роста собаки.

Курортный сбор. Плательщики – физические лица. Объект – факт нахождения в оздоровительных учреждениях. База – цена оказанных услуг или путевки. Ставки различны, но не могут быть больше пяти процентов.

Сбор с заготовителей. Плательщики – лица, осуществляющие сбор и заготовку грибов, растений, другого сырья с целью их дальнейшей промышленной переработки и реализации. База – стоимость заготовленного, ставка может быть не выше пяти процентов.

Особые налоговые режимы

На территории республики предусмотрено действие большого количества специальных налоговых режимов, к коим относятся:

- упрощенная система налогообложения

- единые налоги: с индивидуальных предпринимателей и иных физических лиц, для производителей сельскохозяйственной продукции

- налог на игорный бизнес

- налог на осуществление лотерейной деятельности

- сбор за осуществление: ремесленной деятельности, деятельности в области агроэкотуризма

- единый налог на вмененный доход

Данные режимы упрощают налогообложение для определенных сфер деятельности, как правило, заменяют полностью или частично несколько налогов в разных сочетаниях.

Заключение

Оценивая налоговую систему Беларуси, необходимо отметить, что ее основной налоговый закон является современным, понятным, подробным. Наблюдается тенденция к стимулированию развития отраслей, занимающихся деятельностью в области высоких технологий, а также производителей сельскохозяйственной продукции. Осуществляется это путем предоставления данным категориям налогоплательщиков льгот и преференций.

Законодательством тщательно проработано большое по сравнению с другими странами СНГ количество специальных упрощенных налоговых режимов, что благотворно сказывается на развитии малого и среднего бизнеса.

Налоговые ставки по основным налогам (подоходному, НДС, на прибыль) являются весьма либеральными. Однако общее количество налогов в стране является немалым.

Даже при весьма общем анализе основных положений налогового законодательства особенно бросается в глаза то обстоятельство, что чрезмерным является количество налогов, собираемых с физических лиц. Помимо традиционных налогов наличествуют и такие, которых нет более ни в одном государстве СНГ: налог с владельцев собак, сбор на финансирование государственных расходов, курортный сбор.

Оценить, хорошо это или плохо, сложно. При условии финансовой стабильности и высокого уровня доходов населения наличие данных налогов положительно сказывается на интересах государства, поскольку при невысоких ставках для налогоплательщиков эти сборы и налоги не являются слишком обременительными. Но если уровень доходов населения невысок, то взимание, помимо основных, и таких второстепенных сборов, не представляется справедливым и правильным.

Статья подготовлена специалистами ООО "СоюзПравоИнформ".

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Читайте также: