Продажа ос в налоговом учете

Опубликовано: 19.09.2024

Надежда Самкова, преподаватель группы компаний «Элкод»

План семинара:

Когда основное средство перестает быть нужным в деятельности компании, от него можно избавиться. Невостребованное имущество, которое висит на балансе, выгоднее перевести в живые деньги.

Возможно, оборудование морально устарело. Или основное средство оказалось ненужным из-за смены направления деятельности. Причины тут не важны. Руководство компании скорее всего решит продать такой объект, если он еще в рабочем состоянии. Рассмотрим, как отразить такую операцию в учете и какие важные детали при этом не упустить из виду.

Как отразить продажу основного средства при расчете прибыли и НДС

Доход от продажи нужно признать на ту дату, когда к покупателю перейдет право собственности на объект. Обычно это происходит в день передачи основного средства, который зафиксирован в соответствующем акте (форма № ОС-1а – для недвижимости, № ОС-1 – для других объектов).

В особом порядке признавайте доход от продажи недвижимости, так как момент его возникновения в бухгалтерском и налоговом учете будет отличаться. В налоговом учете доход нужно показать в момент передачи ОС по акту ( п. 3 ст. 271 НК РФ), а в бухгалтерском – на дату государственной регистрации перехода права собственности на объект к покупателю ( подп. «г» п. 12 ПБУ 9/99 «Доходы организаци»).

Выручку от продажи основного средства уменьшите на его остаточную стоимость. Возможно, появятся и другие затраты, связанные с реализацией. Например, расходы на транспортировку ОС к покупателю или на его хранение. Их компания тоже вправе учесть при расчете налога на прибыль.

Рассчитать остаточную стоимость основного средства не составит труда. Для этого из первоначальной стоимости объекта нужно вычесть всю сумму амортизации, накопленной по нему.

Поучиться бесплатно

В Высшей Школе Главбуха вы можете пройти обучение и проверить свои знания с помощью тестов. Там есть и курс «Основные средства». Просто зайдите на сайт Школы и начните обучение.

Но так определяйте только остаточную стоимость ОС, амортизацию по которому начисляли линейным методом. Если продаете объект, износ по которому считали нелинейно, то для расчета показателя возьмите формулу из абзаца 11 пункта 1 статьи 257 НК РФ.

Применяли амортизационную премию по основному средству? Ее нужно вычесть из первоначальной стоимости. И остаточная стоимость ОС будет равна разнице между первоначальной стоимостью, премией и суммой амортизации ( письмо Минфина России от 9 октября 2012 г. № 03-03-06/1/527). Но если имущество продаете взаимозависимому лицу, а пять лет с момента ввода в эксплуатацию ОС еще не прошло, то порядок другой. Остаточную стоимость увеличьте на сумму премии. И одновременно включите ее во внереализационные доходы. Такой порядок расчета налога на прибыль Минфин России объяснил в письме от 23 декабря 2014 г. № 03-03-06/1/66590.

Теперь обсудим, как рассчитать НДС. С точки зрения Налогового кодекса продажа основного средства будет обычной реализацией. Поэтому налог начисляйте по ставке 18 процентов с цены сделки.

Если вы в момент покупки не приняли налог к вычету, а посадили основное средство на счет 01 вместе с суммой входящего НДС, то рассчитать его придется по-другому. Это возможно, когда компания покупает объект, чтобы использовать его в деятельности, не облагаемой НДС. Если это ваш случай, то налог рассчитайте по ставке 18/118 с разницы между ценой продажи объекта (с НДС) и его остаточной стоимостью ( п. 3 ст. 154 НК РФ, письмо Минфина России от 26 марта 2012 г. № 03-07-05/08).

Часто спрашивают, когда прекратить амортизировать проданное имущество: в месяце продажи или в следующем. Износ компания перестанет начислять со следующего месяца после того, как объект выбыл и был списан со счета 01 ( п. 22 ПБУ 6/01, п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Разобраться в проводках при продаже основного средства поможет пример.

Пример 1

Проводки при продаже ОС

Компания продает станок. По договору покупатель за оборудование должен перечислить 1 180 000 руб., в том числе НДС – 180 000 руб. Организация передала объект будущему владельцу. Первоначальная стоимость оборудования – 1 200 000 руб., а сумма накопленной амортизации (учитывая износ за месяц продажи) – 400 000 руб. Реализацию бухгалтер отразит следующим образом:

ДЕБЕТ 62 КРЕДИТ 91 субсчет «Прочие доходы»

– 1 180 000 руб. – отражена выручка от продажи станка;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 180 000 руб. – начислен НДС с реализации;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– 1 200 000 руб. – списана первоначальная стоимость оборудования;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 400 000 руб. – списана сумма амортизации, накопленная по объекту;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 01 субсчет «Выбытие основных средств»

– 800 000 руб. – включена в расходы остаточная стоимость ОС.

Важно понять, получит компания от реализации основного средства прибыль или убыток. Дело в том, что в налоговом учете убыток от продажи ОС нельзя списать сразу в полной сумме . Его придется включать в расходы равными частями в течение определенного периода времени. Чтобы определить этот срок, используйте формулу ( п. 3 ст. 268 НК РФ):

А = В – С,

где А – количество месяцев, в течение которых компания будет учитывать убыток от продажи ОС;

С – фактический срок эксплуатации ОС. Отсчет начните с месяца, следующего за датой ввода в эксплуатацию, а завершите месяцем продажи включительно.

Если компания при расчете амортизации использовала повышающие или понижающие коэффициенты из статьи 259.3 НК РФ, это повлияет на расчет срока, в течение которого нужно списывать убыток. Как действовать в такой ситуации, Минфин России объяснил в письмах от 23 ноября 2011 г. № 03-03-06/2/180 и от 4 августа 2009 г. № 03-03-06/1/511. Применяли повышающий коэффициент? Срок нужно уменьшить. А если, наоборот, понижающий, то увеличить.

Допустим, срок полезного использования проданного основного средства – 61 месяц. Амортизацию по объекту компания начисляла с использованием повышающего коэффициента 2,2. А использовала она основное средство 20 месяцев. Тогда срок, в течение которого компания будет списывать убыток от продажи, равен 7,73 мес. (61 мес. : 2,2 – 20 мес.). Включать убыток в расходы компания будет в течение 8 месяцев. Ведь если в результате расчетов получилось дробное число, округлить его нужно в большую сторону. На этом настаивают чиновники Минфина России в письме от 12 июля 2011 г. № 03-03-06/1/417. В этом же документе они объясняют, что если срок равен нулю или отрицательному числу, то убыток можно списать сразу в момент продажи имущества.

Пример 2

Расчет и учет убытка от продажи основного средства

В апреле 2015 года компания продала основное средство. Цена сделки без учета НДС – 500 000 руб., первоначальная стоимость оборудования – 1 000 000 руб., а сумма накопленной по нему амортизации – 200 000 руб. Поэтому убыток от продажи равен 300 000 руб. (500 000 – (1 000 000 – 200 000)).

Срок полезного использования объекта – 50 месяцев, а фактический – 10. Списывать убыток в налоговом учете компания будет в течение 40 месяцев (50 – 10) равными частями по 7500 руб. (300 000 руб. : 40 мес.).

Так как в бухучете убыток от реализации признается сразу в момент продажи, то возникнет вычитаемая временная разница и появится отложенный налоговый актив – 60 000 руб. (300 000 руб. × 20%). На его сумму в апреле бухгалтер сделает проводку по дебету счета 09 и кредиту счета 68 субсчет «Расчеты по налогу на прибыль».

А с мая компания начнет списывать убыток в налоговом учете. И бухгалтер будет ежемесячно погашать актив обратной проводкой на сумму 1500 руб. (7500 руб. × 20%).

При продаже ОС декларацию по налогу на прибыль следует заполнять в особом порядке. Когда доход от продажи превышает расходы, то прибыль по сделке покажите по строке 050 приложения № 3 к листу 02 декларации, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Эта сумма носит справочный характер, и в итоге она окажется в строке 060 листа 02 отчета, где компания показывает результат за отчетный период.

Убыток от продажи в отчете покажите так. Его полную сумму зафиксируйте в строках 060 и 360 приложения № 3 к листу 02. А затем и по строке 050 листа 02. И он прибавится к базе по налогу на прибыль. Все доходы и расходы по сделке покажите в декларации в полной сумме. В результате вы как бы обнулите результат по продаже ОС. А для того чтобы включить в расходы разрешенную часть убытка, покажите ее в строках 100 и 130 приложения № 2 к листу 02. Потом эта сумма попадет в расходы строки 030 листа 02.

Вопрос участника

– Есть особые документы, которыми нужно оформить реализацию основных средств?

– Продажу основных средств оформите актами приема-передачи. Компания может разработать собственные формы документов. Главное, чтобы на бумагах были все обязательные реквизиты, перечисленные в статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. На мой взгляд, удобнее использовать типовые формы: № ОС-1 – для передачи одного объекта, № ОС-1б – для нескольких объектов и № ОС-1а – для зданий или сооружений. В актах поставьте ту дату, на которую покупатель фактически получит от вас основное средство. Зарегистрировано на покупателя право собственности или нет, значения не имеет.

В актах есть пометка о заключении комиссии по выбытию основных средств. В ее состав вы можете включить любого сотрудника организации. Для ее создания попросите руководство издать приказ. Когда составите акты, не забудьте поставить пометку о выбытии ОС в инвентарную карточку или книгу (формы № ОС-6, ОС-6а или ОС-6б).

Вопрос участника

– Когда проданное основное средство можно исключить из базы по налогу на имущество?

– Проданное имущество исключите из базы по налогу с месяца, следующего за его продажей. Например, в мае вы продали основное средство, передали его покупателю и подписали акт. Начиная с июня налог на имущество по этому объекту рассчитывать не нужно. Те же правила действуют и при реализации недвижимости. Как только ее передали покупателю, налог на имущество не платите. Так же считает и Минфин России ( письмо от 22 марта 2011 г. № 07-02-10/20). А переданную, но еще не зарегистрированную на покупателя недвижимость исключите из основных средств проводкой по дебету счета 45 субсчет «Переданные объекты недвижимости» и кредиту счета 01 субсчет «Выбытие основных средств».

Правда судьи считают, что пока право собственности на недвижимость к покупателю не перешло, налог на имущество должен платить продавец ( постановление Президиума ВАС РФ от 29 марта 2011 г. № 16400/10).

Но компания вправе рассчитывать налог, руководствуясь разъяснениями Минфина России.

Рекомендации лектора

Компания на УСН при пересчете налоговой базы вправе выбрать нелинейный метод

Чтобы увеличить сумму расходов при пересчете единого налога, компания может использовать нелинейный метод амортизации. Но тут главное не забыть, что некоторые объекты амортизировать разрешается только линейно. К примеру, здания и сооружения из восьмой–десятой групп. А более подробный список таких основных средств можно найти в пункте 3 статьи 259 НК РФ.

По каким правилам компании на упрощенке учесть реализацию ОС

О лекторе

Надежда Александровна Самкова окончила в 2005 году Смоленский государственный университет, параллельно училась во Всероссийском заочном финансово-экономическом институте. С 2006 года работает в группе компаний «Элкод» ведущим экспертом отдела специализированного обучения и консультантом по налогообложению.

Отдельно рассмотрим, как учесть продажу ОС компании на упрощенке. Так как для этих организаций действуют свои особые правила.

Выручку от продажи основного средства организация включит в доходы, когда получит деньги от покупателя. А стоимость самого основного средства она уже списала в расходы. Ведь организации на УСН не амортизируют основное средство, а учитывают его стоимость в расходах с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Если компания на УСН поторопится с продажей основного средства, то иногда упрощенный налог придется пересчитать. В каком случае расходы нужно скорректировать, легко разобраться по схеме (см. ниже. – Примеч. ред.).

Когда компании на УСН при продаже основного средства нужно скорректировать расходы

Пересчитать налог нужно за весь период, в течение которого объект числился на балансе. Порядок такой. Сначала исключите стоимость основного средства из расходов того года, в котором ее учли. А после рассчитайте амортизацию за все время эксплуатации объекта и включите ее в расходы тех периодов, когда объект был на балансе. Износ рассчитывайте по правилам налогового учета, прописанным в главе 25 НК РФ.

Если компания приобрела основное средство еще до перехода на УСН, может ли она при пересчете налога включить в расходы его остаточную стоимость? К сожалению, финансовое ведомство и судьи против этого ( письмо Минфина России от 4 февраля 2013 г. № 03-11-11/50, постановление ФАС Уральского округа от 24 марта 2008 г. № Ф09-4976/07-С3).

Пример 3

Как компании на УСН пересчитать налоговую базу при продаже ОС

В ноябре 2013 года компания купила сооружение, ввела его в эксплуатацию и списала в расходы его первоначальную стоимость (1 000 000 руб.). В апреле 2015 года организация недвижимость продала.

Бухгалтер установил, что срок полезного использования объекта составляет 361 месяц (свыше 30 лет). Поэтому расходы за 2013 и 2014 год компании придется скорректировать.

Ежемесячная сумма амортизации по недвижимости – 2770,08 руб. (1 000 000 руб. : 361 мес.).

Так как компания купила объект в ноябре 2013 года, а продала его в апреле 2015 года, сумма амортизации равна:

– в 2013 году – 2770,08 руб. (2770,08 руб. × 1 мес.);

– за 2014 год – 33 240,96 руб. (2770,08 руб. × 12 мес.);

– а в 2015 году – 11 080,32 руб. (2770,08 руб. × 4 мес.).

Из расходов 2013 года бухгалтер исключит стоимость сооружения в сумме 1 000 000 руб. И этом же году включит в расходы амортизацию – 2770,08 руб. И в 2014 и 2015 годах уменьшит доходы на 33 240,96 руб. и 11 080,32 руб. соответственно.

А после того как налог будет пересчитан, бухгалтер отправит в инспекцию уточненки за 2013 и 2014 годы.

Конспект подготовила Альбина Кашипова

О семинаре

Место проведения: г. Москва

Тема: «Учет основных средств: от покупки до выбытия»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Центр образования «Элкод»,

тел. (495) 956-06-95

Основные средства облагаются НДС. Компании покупают их, уплачивая входной налог, и продают, добавляя его к стоимости. Если вы продаете товары с НДС и платите этот налог, то можете заявить вычет. Рассмотрим правила работы с НДС по основным средствам.

Что такое основные средства

Основные средства — это офисные здания, станки, конвейеры, склады, автопарк и прочее дорогостоящее имущество организации, которое она использует в своей работе. Признать объект основным средством можно, если он соответствует критериям:

- используется в производственной, управленческой деятельности или передается в аренду/лизинг;

- срок полезного использования превышает 12 месяцев;

- первоначальная стоимость более 100 тыс. рублей в налоговом учете и 40 тыс. рублей в бухгалтерском учете;

- последующая перепродажа не предполагается.

С 1 января 2022 года правила отнесения объектов к ОС поменяются, так как обязательным станет ФСБУ 6/2020 «Основные средства».

НДС при покупке основного средства

Если вы покупаете основное средство, то можете принять весь уплаченный входной НДС к вычету. Это значит, что вы заплатите за квартал меньше НДС, уменьшив его на сумму входного налога. Чтобы воспользоваться вычетом, нужно соблюдать ряд условий.

Правила вычета по НДС — когда можно, а когда нет

Заявить НДС к вычету можно, если:

- Основное средство приобретено для использования в облагаемой налогом деятельности.

- Основное средство принято к учету, что подтверждено документами.

- Сумма налога подтверждается счетом-фактурой, оформленным по всем правилам.

Самый спорный пункт в этих условиях — принятие ОС к учету. Раньше налоговая говорила, что заявлять вычет можно только после того, как основное средство будет отражено на счете 01. Теперь же разрешают отражать его и на счетах 08 или 07 (письма Минфина от 17.07.2019 № 03-07-10/53067, от 18.11.2016 № 03-07-11/67999, определение ВАС от 25.02.2020 № 307-ЭС19-2823).

Если вы не покупаете, а сами создаете основное средство, к вычету можно принять НДС, который вы заплатили за материалы, работы и услуги, использованные для его создания.

Запрещено применять вычет, если компания работает на спецрежиме, получила освобождение от НДС или использует приобретенное ОС в необлагаемых операциях. В таком случае налог включается в стоимость основного средства и вписывается в расходы.

Если в вашей организации есть и облагаемые, и не облагаемые операции, входящий налог нужно распределять. Мы рассказывали об этом в статье «Раздельный учет НДС».

Срок для использования вычета

Предъявить НДС к вычету можно в течение трех лет со дня, когда вы отразили основное средство в учете. Вычет применяйте в полном объеме в том квартале, в котором выполнили все необходимые условия или в течение следующих трех лет.

Имейте в виду, что по основным средствам нельзя разделить вычет НДС на несколько частей. То есть его придется получать за раз, а не применять частями в разных кварталах в течение трех лет, как мы делаем, например, с импортными товарами или длительном капстроительстве. Поэтому, если вы купили дорогое оборудование и в течение квартала продавали мало, у вас может появиться НДС к возмещению, который скорее всего заинтересует налоговиков.

НДС при продаже основного средства

Продавать основные средства с НДС обязаны плательщики налога. По стандартному правилу реализация основного средства облагается НДС точно так же, как и продажа других товаров: на цену реализации начисляется 20% налога. Но не всегда это так. Правила меняются, если основное средство используется в необлагаемых налогом операциях и учитывается на балансе по стоимости вместе с входящим налогом.

Как рассчитать НДС

Порядок расчета налога при продаже основного средства зависит от того, как вы учитывали его на балансе. Рассмотрим оба варианта.

Цена продажи ОС (без НДС) × 20%

2. Основное средство учтено по стоимости с входным НДС. Это тоже допустимая ситуация. Чаще всего налог включается в стоимость, когда вы покупаете основное средство для использования в операциях, которые не облагаются НДС. Считайте по формуле:

(Цена продажи ОС (с НДС) – Остаточная стоимость ОС) × 20/120

Если цена продажи равна остаточной стоимости или меньше нее, то НДС с продажи будет равен нулю.

На какую дату начислить налог

Дата начисления зависит от типа имущества.

- Если вы продаете недвижимость — начислите НДС на дату формирования передаточного акта или другого документа, который подтверждает получение основного средства покупателем.

- Если вы продаете движимые основные средства — начислите НДС на дату акта приема-передачи, товарной накладной или другого первичного документа.

Учитывайте покупку и продажу основных средств в Контур.Бухгалтерии. Считайте НДС, оформляйте вычеты, заполняйте декларации и отправляйте их через интернет. А еще в сервисе можно вести расчеты с сотрудниками, бухгалтерский и налоговый учет, проверять контрагентов и консультироваться с экспертами. Новые пользователи получают тест-драйв Бухгалтерии на 14 дней.

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

Содержание статьи:

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

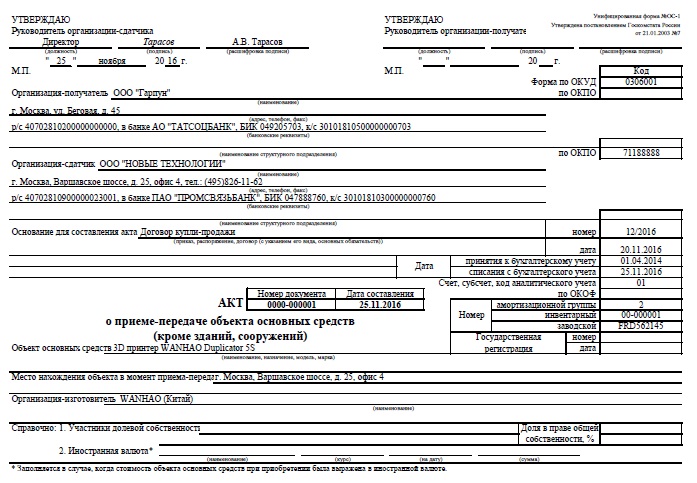

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи. При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

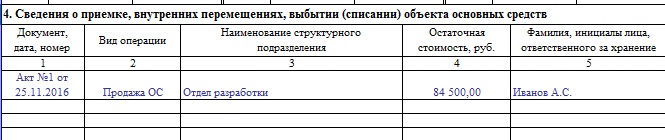

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

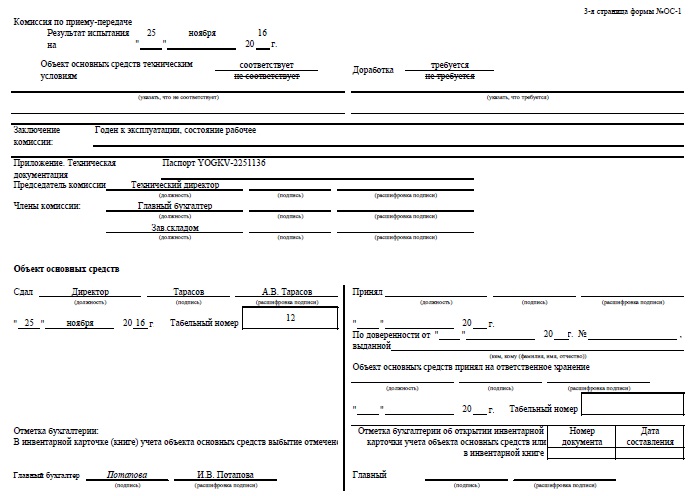

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

Дебет 01 «Выбытие основных средств» — Кредит 01 – учтена первоначальная стоимость проданного имущества

Дебет 02 — Кредит 01 «Выбытие основных средств» – списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

10 сентября 2016 г.

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

01 декабря 2016 г.

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

10 декабря 2016 г.

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

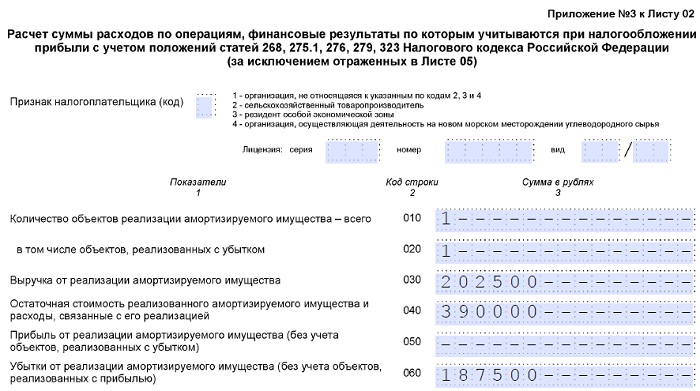

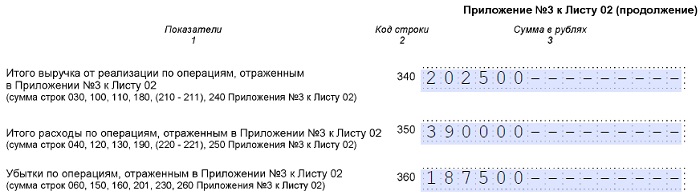

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

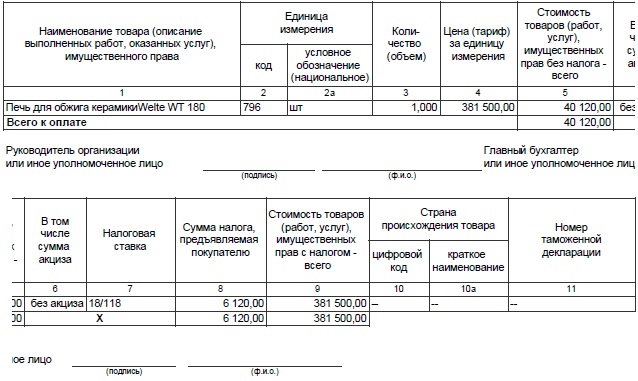

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

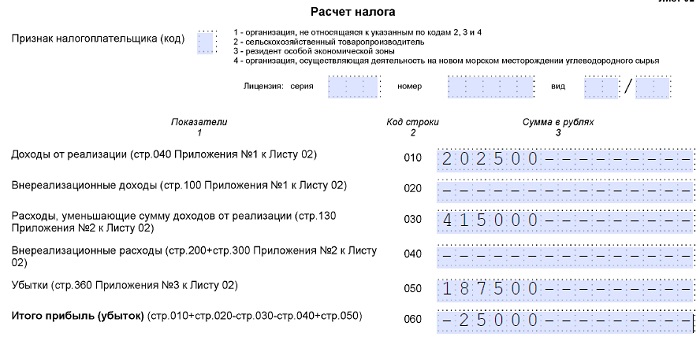

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

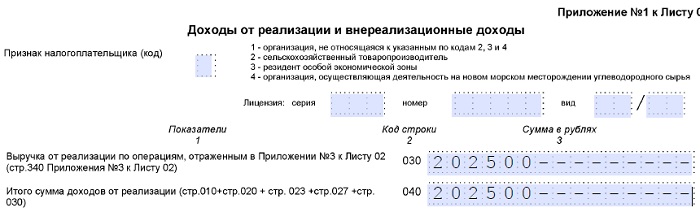

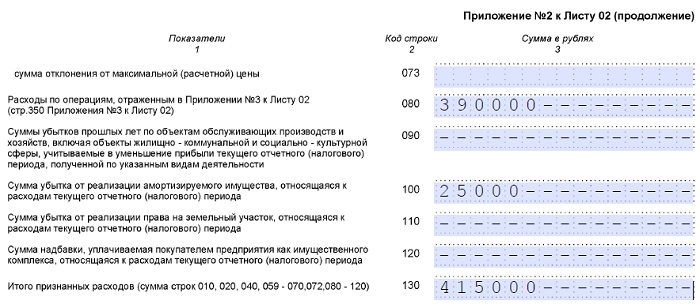

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Учет реализации основных средств за плату

Организация продает объект основных средств, ранее использовавшийся в основной деятельности. Как эта операция отражается в бухгалтерском и налоговом учете?

Реализация объектов основных средств осуществляется, как правило, по договору купли-продажи (поставки - ст. 506 ГК РФ). Цена, по которой основное средство продается, устанавливается в договоре соглашением сторон (ст. 454 ГК РФ).

Существенными условиями договора поставки являются условие о наименовании товара (п. 3 ст. 455 ГК РФ) и условие о количестве товара (п. 3 ст. 455, ст. 465 ГК РФ). Условие о сроке поставки товара и условие о цене товара не являются существенными условиями (п. 1 ст. 485, п. 3 ст. 424 ГК РФ).

Если в договоре купли-продажи момент перехода права собственности на товар особо не оговорен, то согласно ст. 223 ГК РФ считается, что право собственности на товар переходит к покупателю с момента передачи этого товара. При этом передачей считается вручение вещи приобретателю, то есть фактическое поступление вещи во владение приобретателя или указанного им лица, сдача вещи перевозчику для отправки приобретателю, а также передача товарораспорядительного документа на вещь (ст. 224 ГК РФ).

Внимание

Стороны сделки вправе определить момент перехода права собственности на передаваемый товар, который отличается от принятого по умолчанию.

Реализация основных средств, являющихся движимым имуществом, не требует государственной регистрации (ст.ст. 130, 131 ГК РФ). К движимым относится все вещи, кроме недвижимости (земельных участков, зданий и пр.).

О реализации недвижимого имущества подробнее см. Учет реализации недвижимости

Инструкция к счету

Согласно п. 29 ПБУ 6/01 стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. При этом выбытие объекта основных средств имеет место, в частности, в случае его реализации.

При этом начисление амортизационных отчислений по такому объекту основных средств прекращается с первого числа месяца, следующего за месяцем его списания с бухгалтерского учета (п. 22 ПБУ 6/01). Выручка от продажи объектов основных средств принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре (п. 30 ПБУ 6/01).

Доходы и расходы от продажи основных средств, бывших в употреблении, вне зависимости от осуществляемого вида деятельности признаются на основании п. 7 ПБУ 9/99 "Доходы организации" и п. 11 ПБУ 10/99 "Расходы организации" в составе прочих доходов и расходов и отражаются в бухгалтерском учете по счету 91 "Прочие доходы и расходы" в том отчетном периоде, к которому они относятся (то есть в периоде их продажи) (п. 31 ПБУ 6/01).

Организации следует закрепить в учетной политике порядок списания стоимости объекта основных средств в бухгалтерском учете при его выбытии. При этом нужно ориентироваться на нормы ПБУ 6/01, Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания) и Инструкции по применению Плана счетов бухгалтерского учета.

Для учета выбытия объектов основных средств согласно Плану счетов к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится первоначальная стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. Одновременно со списанием стоимости основного средства подлежит списанию сумма накопленных амортизационных отчислений.

Эта операция отражается записями:

01, субсчет "Выбытие основных средств"

списана первоначальная стоимость ОС

01, субсчет "Выбытие основных средств"

списана начисленная амортизация

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ).

Закон N 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных документов рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 7.0.97-2016 "Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов".

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъяснено, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Это значит, что если использование унифицированной формы предусмотрено, например, ЦБ РФ (кассовые документы), Уставом автомобильного транспорта и городского наземного электрического транспорта и постановлением Правительства РФ (транспортная накладная) и т.п., то их использование по-прежнему обязательно.

Операции по реализации основных средств оформляются следующими документами:

- договорами купли-продажи (поставки) в соответствии со статьями 454 и 506 ГК РФ;

- актами приема-передачи основных средств (можно взять за основу форму ОС-1 (утверждена постановлением Госкомстата России от 21.01.2003 N 7);

- записями в инвентарных карточках (можно взять за основу формы ОС-6 (ОС-6а) (утверждены постановлением Госкомстата России от 21.01.2003 N 7));

- счетами-фактурами (для начисления НДС в соответствии со статьями 168 и 169 НК РФ), составленными по Правилам. утвержденным постановлением Правительства РФ от 26.12.2011 N 1137, а также записями в книге продаж.

- бухгалтерской справкой, в которой рассчитывается финансовый результат от продажи объекта.

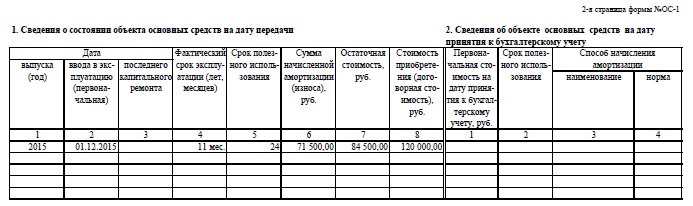

В соответствии с п. 81 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13.10.2003 N 91н) акт приема-передачи по форме N ОС-1 применяется для отражения выбытия актива, а если выбывает здание или сооружение - по форме N ОС-1а. Организация может разработать собственные бланки на основе этих унифицированных форм. Акт составляется не менее чем в двух экземплярах, по одному для каждой из сторон. В акте, который заполняется на основании данных передающей стороны, указываются сведения о выбывающем объекте, в том числе фактический срок эксплуатации объекта, срок полезного использования, сумма амортизации, начисленная с начала эксплуатации.

В акте обязательно отражается информация, характеризующая продаваемый объект. Эти сведения берутся из технической документации оборудования (паспорта, формуляры, этикетки, руководство по эксплуатации, справочники).

Кроме того, в левом нижнем углу третьей страницы акта делается отметка бухгалтерии о том, что в инвентарной карточке зафиксировано выбытие актива. Запись производится на дату утверждения акта руководителями компаний продавца и покупателя и заверяется подписью главного бухгалтера организации продавца.

Акт приема-передачи является основанием для списания ОС в бухгалтерском учете.

Инвентарная карточка по проданному основному средству прилагается к акту приема-передачи. Об изъятии инвентарной карточки на выбывший объект делается отметка в документе, открываемом по местонахождению объекта.

Налог на прибыль

Для целей исчисления налога на прибыль выручка от продажи объектов основных средств учитывается в составе доходов от реализации на основании п. 1 ст. 249 НК РФ. Согласно пп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость этого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ как разница между первоначальной/восстановительной стоимостью и суммой начисленной амортизации. Остаточную стоимость рассчитывают на основе данных налогового учета.

Если при реализации основного средства выявлен убыток в результате превышения его остаточной стоимости с учетом расходов, связанных с его реализацией, над полученным доходом, то для целей налогообложения прибыли такой убыток на основании п. 3 ст. 268 НК РФ включается в состав прочих расходов равными долями в течение оставшегося срока эксплуатации выбывающего ОС (см. письмо Минфина России от 18.01.2018 N 03-03-06/1/2240).

Если основное средство, в отношении которого была применена амортизационная премия (второй абзац п. 9 ст. 258 НК РФ), реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, суммы амортизационной премии, ранее включенные в состав расходов, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация (четвертый абзац п. 9 ст. 258 НК РФ). Напомним, что до 1 января 2013 года это норма распространялась на всех налогоплательщиков, а не только на взаимозависимых лиц.

Согласно пп. 1 п. 1 ст. 146 НК РФ операции по реализации товаров (работ, услуг) на территории РФ признаются объектом обложения НДС. В свою очередь, товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ). Следовательно, реализация ОС является объектом обложения НДС.

Порядок определения налоговой базы зависит от того, был ли учтен предъявленный продавцом НДС в стоимости имущества при принятии его к учету.

В общем случае налоговая база по НДС на основании п. 1 ст. 154 НК РФ определяется как стоимость имущества, исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ (без НДС). Соответственно, если НДС был принят к вычету либо объект ОС приобретен вообще без НДС (например, у организации, применяющей УСН), налоговой базой по НДС является стоимость объекта, по которой он продан. Ставка НДС в таком случае будет равна 20% (до 1 января 2019 года - 18%) (п. 3 ст. 164 НК РФ).

Если же сумма НДС при приобретении объекта ОС была учтена в его стоимости на основании положений пп. 3 п. 2 ст. 170 НК РФ, то для определения налоговой базы по НДС при его продаже следует руководствоваться положениями п. 3 ст. 154 НК РФ, который устанавливает, что при реализации имущества, подлежащего учету по стоимости с НДС, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений ст. 105.3 НК РФ, с учетом налога, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок). Согласно п. 4 ст. 164 НК РФ при реализации имущества, приобретенного на стороне и учитываемого с налогом, налоговая ставка определяется по расчетной ставке 18/118.

Моментом определения налоговой базы по НДС согласно п. 1 ст. 167 НК РФ является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Согласно п. 3 ст. 167 НК РФ в случаях, когда товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, то такая передача права собственности приравнивается к его отгрузке, если иное не предусмотрено п. 16 ст. 167 НК РФ. Согласно этому пункту при реализации недвижимого имущества датой отгрузки в целях НДС признается день передачи недвижимости покупателю по передаточному акту или иному документу о передаче недвижимого имущества.

Внимание

При реализации основных средств по цене ниже остаточной стоимости (с убытком) налогоплательщик не обязан восстанавливать принятый ранее к вычету НДС.

Налог на имущество

Согласно п. 1 ст. 374 НК РФ объектом налогообложения признаются (если иное не предусмотрено статьями 378, 378.1 НК РФ):

1) недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации в качестве объектов ОС в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с п. 1 ст. 375 НК РФ (по среднегодовой стоимости).

2) недвижимое имущество , находящееся на территории РФ и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с п. 2 ст. 375 НК РФ (по кадастровой стоимости).

Для целей исчисления налога в соответствии с п. 1 ст. 375 НК РФ ( по среднегодовой стоимости ) средняя стоимость имущества исчисляется по данным бухгалтерского учета. В расчет берется остаточная стоимость основных средств на 1-е число каждого месяца отчетного периода (ст. 376 НК РФ).

Согласно п. 29 ПБУ 6/01 "Учет основных средств" стоимость объекта основных средств, который выбывает (в том числе в случае продажи), подлежит списанию с бухгалтерского учета.

Таким образом, в отношении реализуемых объектов ОС налог на имущество перестает начисляться после их списания с баланса продавца в связи с реализацией на основании акта ОС-1. То есть на 1-е число месяца, следующего за месяцем продажи, остаточная стоимость проданного ОС уже не учитывается при расчете средней стоимости облагаемого налогом имущества.

Для налогообложения имущества, облагаемого по кадастровой стоимости в соответствии с п. 2 ст. 375 НК РФ, не имеет значения ни его бухгалтерский учет, ни использование в деятельности. Такое имущество всегда облагается налогом у собственника. То есть в рассматриваемом случае недвижимость облагается налогом в течение всего периода нахождения ее в собственности налогоплательщика (по данным ЕГРН).

Пример

Организация продает принадлежащий ей объект основных средств по цене ниже его остаточной стоимости. Срок полезного использования в бухгалтерском и налоговом учете - 48 месяцев (4 года). К моменту продажи ОС эксплуатировалось 24 месяца (2 года). Продажная цена объекта по условиям договора составила 120 000 руб., в том числе НДС 20 000 руб. При этом первоначальная стоимость объекта составила 400 000 руб., сумма начисленной амортизации по данным бухгалтерского учета и налогового учета - 200 000 руб.

Реализация объекта в бухгалтерском учете будет отражена проводками:

Как контрагентам поменяться налоговыми последствиями

В каких случаях выгоднее три года ждать права учесть убыток

Чем выгодно, чтобы имущество перестало быть амортизируемым

- Примеры налогового планирования

- Убытки в налоговом учете

К огда компания решает продать неиспользуемое основное средство, не всегда это можно сделать без убытка. Конечно, его можно учесть в налоговых расходах, однако не единовременно, а равномерно в течение оставшегося срока эксплуатации (п. 3 ст. 268 НК РФ). При продаже ОС с длительным сроком эксплуатации этот порядок не только невыгоден, но и неудобен — приходится в течение нескольких лет вести учет сумм убытка.

Однако существуют более выгодные альтернативы — действующее законодательство о налогах и сборах в ряде случаев допускает возможность уменьшить налоговые потери продавца. Рассмотрим подробнее эти возможности, а также налоговые последствия их применения.

Обязанность учитывать убыток в рассрочку можно переложить на покупателя ОС

Существует возможность сделать так, чтобы продавец ОС учел убыток от продажи достаточно быстро. Однако у покупателя при этом возникнет зеркальная переплата, которая будет учтена в расходах за время эксплуатации объекта.

Для этого продавец и покупатель должны договориться, что договор купли-продажи заключается по остаточной стоимости ОС. Однако покупатель не оплачивает полученное ОС в предусмотренный договором срок. В связи с чем продавец уступает право требования долга дружественной компании по договору цессии с дисконтом — по реальной цене ОС. В целях налоговой безопасности цессионария дисконт на практике делают даже несколько большим. Далее дружественная компания (цессионарий) продает долг покупателю по цене, равной реальной стоимости ОС.

Налоговые последствия для продавца. При применении метода начисления продавец признает доход от продажи ОС в полном объеме на дату перехода права собственности на объект к покупателю (п. 3 ст. 271, п. 1 ст. 39 НК РФ). Данный доход уменьшается на остаточную стоимость проданного объекта (подп. 1 п. 1 ст. 268 НК РФ). Таким образом, налоговые последствия по этой части сделки у компании-продавца нулевые.

В отсутствие предоплаты налоговая база по НДС возникает на дату отгрузки имущества покупателю (подп. 1 п. 1, п. 3 ст. 167 НК РФ). Однако поскольку компания продает ОС по остаточной цене, сумма НДС увеличится в сравнении с базовым вариантом.

В данном случае продавец уступает задолженность с дисконтом. Согласно пункту 2 статьи 279 НК РФ, такой дисконт включается в состав внереализационных расходов налогоплательщика менее чем за два месяца. Это гораздо быстрее, чем предусматривают правила пункта 3 статьи 268 НК РФ. Убыток учитывается в следующем порядке:

- 50 процентов от суммы убытка — на дату уступки права требования;

- оставшиеся 50 процентов — по истечении 45 календарных дней с даты уступки права требования.

Реализация права требования признается объектом налогообложения по НДС. Но поскольку уступка права требования осуществлялась с убытком, то у продавца налоговая база по данной операции равна нулю. Соответственно, не возникнет обязательств по исчислению и уплате НДС (абз. 2 п. 1 ст. 155 НК РФ).

Налоговые последствия для цессионария. Для дружественной компании налоговые последствия определяются в соответствии с подпунктом 2.1 пункта 1 статьи 268, пунктом 3 статьи 279 НК РФ (в части налога на прибыль) и пунктом 2 статьи 155 НК РФ (в части НДС). При уступке права требования по цене большей, чем цена приобретения, у посредника возникает доход, облагаемый налогом на прибыль. Сумма этого дохода также включается в налоговую базу по НДС. При этом налог исчисляется по ставке 18/118 (п. 4 ст. 164 НК РФ).

Заметим, что при бесприбыльной сделке нельзя исключать претензий налоговиков к деловой цели посредника. Хотя в соответствии с правовой позицией Конституционного суда РФ, сформированной в определениях от 04.06.07 №320-О-П , №366-О-П , налоговые органы не вправе вмешиваться в деятельность налогоплательщика и оценивать произведенные им расходы с точки зрения эффективности и целесообразности.

Налоговые последствия для покупателя. Первоначальная стоимость ОС в учете покупателя будет определяться исходя из цены, указанной в договоре (п. 1 ст. 256 НК РФ). Тот факт, что эта сумма не уплачена покупателю, а фактические затраты произведены в меньшем размере, не имеет значения. И именно эту стоимость покупатель станет амортизировать в течение срока полезного использования. Напомним, что при определении нормы амортизации покупатель вправе учесть срок эксплуатации ОС предыдущим собственником (п. 7 ст. 258 НК РФ).

При погашении покупателем долга по цене ниже номинала он обязан отразить доход в сумме соответствующего дисконта. Этот доход будет уравновешиваться большей первоначальной стоимостью приобретенного объекта. Минус для покупателя в том, что расходы на приобретение ОС учитываются для целей налогообложения прибыли через механизм амортизации. Таким образом, обязанность постепенно учитывать убыток перекладывается с продавца на покупателя.

Но при этом покупателю при приобретении ОС предъявлен НДС, исчисленный исходя из полной стоимости сделки. Поскольку налоговый вычет не зависит от оплаты, то отраженная в счете-фактуре сумма налога может быть принята к вычету после принятия к учету ОС (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Что более выгодно для покупателя по сравнению с базовым вариантом.

Отметим, что для целей обложения налогом на имущество первоначальная стоимость ОС будет сформирована исходя из полной — остаточной — стоимости. Таким образом, разница в сумме превышения цены сформирует налоговую базу по этому налогу (ст. 374, 375 НК РФ). По крайней мере, пока покупатель не проведет переоценку (уценку) ОС до уровня рыночных цен.

В некоторых ситуациях есть смысл учесть убыток в полной сумме через три года

В случае, когда оставшийся срок эксплуатации реализуемого с убытком основного средства превышает три года, может оказаться выгодным иной вариант ускорения признания расходов.

Как и в предыдущем варианте, продавец и покупатель заключают договор купли-продажи ОС по остаточной стоимости. Однако уплачивает покупатель лишь реальную согласованную сторонами цену. А остаток договорной цены до истечения срока исковой давности в учете продавца и покупателя висит как задолженность. Общий срок исковой давности составляет три года, после чего задолженность можно списать (ст. 196 ГК РФ).

Налоговые последствия для продавца. Сумма безнадежного долга подлежит списанию в состав внереализационных расходов (подп. 2 п. 2 ст. 265 НК РФ).

Напомним, что по истечении срока исковой давности безнадежный долг можно списать независимо от того, принимались ли какие-либо меры к его взысканию или нет. Этой позиции придерживаются как финансовое ведомство, так и суды (письма Минфина России от 13.01.09 №03-03-06/1/3, от 25.11.08 №03-03-06/2/158, от 21.02.08 №03-03-06/1/124, постановления федеральных арбитражных судов Московского от 11.05.12 №А41-31161/10, Поволжского от 20.01.11 №А72-2931/2010, Западно-Сибирского от 07.04.10 №А03-5968/2009, Центрального от 14.10.11 №А35-10553/2010 округов).

Перед тем как принять решение, продавцу имеет смысл посчитать, что выгоднее — равномерно списывать убыток в течение недоамортизированного срока или единовременно по истечении трех лет. Для этого нужно рассчитать приведенную стоимость убытка для обоих вариантов, применив метод дисконтирования. Очевидно, что чем больше оставшийся срок амортизации ОС, тем выгоднее списывать убыток через три года.

Отметим, что компания вправе признать неуплаченную сумму сомнительным долгом. В этом случае она полностью или частично (в зависимости от иных показателей) формирует резерв по сомнительным долгам. Сумма резерва учитывается для целей налогообложения прибыли в составе внереализационных расходов (подп. 7 п. 1 ст. 265, п. 1, 4 ст. 266 НК РФ). Что увеличивает налоговую выгоду от применения данного способа.

Так же, как и в первом случае, компания определяет налоговую базу по НДС при продаже ОС с остаточной стоимости. Таким образом, НДС будет уплачен в большей сумме, чем при продаже по реальной цене.

Налоговые последствия для покупателя. Приобретенный объект ОС принимается к учету, как и в предыдущем варианте, по договорной стоимости. Что дает ему право снижать налоговую базу по прибыли на увеличенные амортизационные отчисления.

Невыплаченная продавцу сумма учитывается в составе внереализационных доходов по истечении срока исковой давности (п. 18 ст. 250 НК РФ). Таким образом, первые три года покупатель будет уплачивать налог на прибыль в меньшем объеме, зато потом единовременно компенсирует бюджету эти потери.

Как и при первом варианте, искусственное завышение стоимости ОС увеличит налоговую базу по налогу на имущество покупателя. Однако это компенсируется тем, что НДС будет принят к вычету также в большей сумме.

Если компания продает не ОС, а товар или утиль, то убыток признается единовременно

Очевидно, что первые два способа предполагают доверительные отношения между покупателем и продавцом. С правовой точки зрения продавец имеет право взыскать с покупателя всю стоимость, указанную в договоре. Риск нарушения продавцом первоначальных договоренностей лежит полностью на покупателе. Такие отношения далеко не всегда возможны, но существуют и иные способы ускорить признание убытка.

Напомним, что специальный порядок признания убытка, установленный пунктом 3 статьи 268 НК РФ, применяется только для реализации амортизируемого имущества. Если имущество не является таковым, то убыток от его продажи может быть признан единовременно на основании подпункта 2 пункта 1, пункта 2 статьи 268 НК РФ. Значит, чтобы применить общие нормы, необходимо вывести ОС из состава амортизируемого имущества. Тогда объект можно будет продать с убытком без налоговых потерь.

Налоговые последствия для продавца. При продаже имущества покупателю доход признается в описанном выше порядке. Только теперь сумма дохода определяется исходя из согласованной с покупателем цены — цены реализации. А сумма расходов зависит от применяемого способа вывода ОС из состава амортизируемого имущества. Таких способов три.

Во-первых, ОС, не используемое в деятельности, перестает быть таковым. Ведь согласно определению (п. 1 ст. 256 НК РФ), амортизируемое имущество должно использоваться для извлечения дохода. Выведенное из эксплуатации ОС можно перевести в категорию товаров.

При этом риск предъявления претензий почти гарантирован. По мнению Минфина России, объект классифицируется первоначально в момент его признания в бухгалтерском учете (письмо от 02.03.10 №03-05-05-01/04). Якобы перевод из одной категории в другую невозможен, такие ОС можно только списать со счетов бухгалтерского учета при их продаже, ликвидации или ином выбытии.

Однако у судов может быть иное мнение. Так, в постановлении от 27.01.09 №А65-9168/2008 Федеральный арбитражный суд Поволжского округа решил, что перевод оправдан. Причина — ОС не использовались в связи с отсутствием объема работ и необходимости их использования в дальнейшем. Одним из документов, обосновывающих перевод ОС в категорию товаров, был приказ руководителя. Аналогичные выводы содержатся в постановлении Федерального арбитражного суда Центрального округа от 04.07.08 №А48-3994/07–14.

А Федеральный арбитражный суд Уральского округа в постановлении от02.07.12 №Ф09-8504/11 указал, что неисправность ОС и его исключение вследствие этого из хозяйственной деятельности налогоплательщика является основанием для вывода данного объекта из состава амортизируемого имущества. Таким образом, компания может признать объект ОС неисправным и на этом основании вывести из эксплуатации и из состава амортизируемого имущества. А после этого продать неиспользуемый объект.

Во-вторых, если ОС не используется, его можно ликвидировать. Остаточная стоимость ликвидируемого ОС учитывается в составе внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ).

В ходе ликвидации компания приходует на баланс все полезные остатки в виде «иного имущества». Стоимость остатков учитывается как внереализационный доход. Его сумма определяется исходя из рыночных цен на аналогичное имущество (п. 2 ст. 254, п. 13 ст. 250 , п. 5 , 6 ст. 274 НК РФ). При последующей продаже утиля по этой стоимости она будет включена в доходы и расходы (п. 1, 2 ст. 249, подп. 2 п. 1 ст. 268 НК РФ).

В-третьих, согласно пункту 3 статьи 256 НК РФ, из состава амортизируемого имущества исключаются объекты, находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев. Следовательно, если ОС, которое компания планирует продать с убытком, поставить на длительную модернизацию, его продажа уже не будет рассматриваться как реализация амортизируемого имущества. Поэтому ограничения статьи 268 НК РФ здесь не действуют и убыток можно будет учесть единовременно в полном размере.

Вряд ли налоговики станут возражать против такой логики, так как Минфин России признает, что при реализации находящегося на консервации имущества применяется подпункт 2 пункта 1 статьи 268 НК РФ. В этой норме речь идет об «ином имуществе»-то есть не являющемся амортизируемым (письмо от 03.05.12 №03-03-06/1/220). Вероятно, та же логика применима и в случае длительной модернизации.

Дружественный посредник сможет учесть убыток по сделке единовременно

Существуют и иные способы ускоренного учета убытка при продаже ОС. Но при этом потребуется помощь дружественного посредника, которому, собственно, компания и передаст право единовременного списания такого убытка. Так, например, в случае сравнительно небольшого размера убытка его можно «повесить» на дружественного комиссионера или агента.

В этом случае комитент дает поручение комиссионеру продать ОС по цене, не ниже его остаточной стоимости. Однако дружественная компания нарушает указания комитента, продавая товар ниже оговоренной суммы.

Согласно пункту 2 статьи 995 ГК РФ, комиссионер, продавший имущество по цене, ниже согласованной с комитентом, обязан возместить последнему разницу, если не докажет, что у него не было возможности продать имущество по согласованной цене или продажа по более низкой цене предупредила еще большие убытки. Аналогичные положения применяются к поверенному и агенту (ст. 973, 1011 ГК РФ, определение ВАС РФ от 20.04.11 №ВАС-4093/11). При этом комиссионер учитывает сумму своего вознаграждения в составе доходов, а возмещение убытка комитенту учитывается как расходы, связанные с исполнением поручения (п. 1 ст. 249, п. 13 ст. 265 НК РФ, постановление Девятого арбитражного апелляционного суда от22.09.11 №09АП-22307/2011-АК).

Также помощью дружественного посредника можно воспользоваться, продав ему ОС по остаточной стоимости. Посредник, выступая продавцом ОС в сделке с конечным покупателем, реализует ОС уже по реальной цене (с убытком). Но так как посредник изначально учитывал объект в качестве товара, убыток списывается единовременно (подп. 2 п. 1, п. 2 ст. 268 НК РФ). Однако в данном случае к такому посреднику, несомненно, возникнут вопросы относительно деловой цели подобных операций.

Читайте также: