Проблемы налоговых проверок банков

Опубликовано: 12.05.2024

Малый бизнес освободили от плановых проверок на 2021 год. Но он не распространяется на внеплановые проверки - только на плановые, которые проводятся 1 раз в 3 года.

Какие проверки возможны, каких ожидать и что делать - читайте далее.

Какие проверки

Налоговым кодексом предусмотрены плановые и внеплановые проверки (согласно пп. 2 п. 1 ст. 32 НК РФ). Оформили информацию о них в таблице ниже.

Виды проверок / Свойства

Проверки, которые проводятся по заранее установленному плану.

Проверки, которые проводятся по уведомлению налогового органа.

по заявлению потребителей либо третьих лиц.

Основание для визитов налоговых инспекторов

Налоговые органы обязаны регулярный осуществлять контроль (согласно требованиям налогового законодательства).

отсутствие реакции на предписание налогового органа в рамках оговоренного срока;

если проверка является условием для выдачи специального разрешения (лицензии) или разрешения (согласования);

обращение граждан (с доказательствами) об угрозе и причинению вреда организацией или бизнесменом жизни, здоровью граждан, животных, растений, окружающей среде, объектам культурного наследия народов России, безопасности государства;

нарушение прав потребителей; нарушения требований к маркировке товаров;

обнаружение фактов, которые могут вести к нарушениям;

отдельное поручение Президента РФ, Правительства РФ, требование прокурора на основании предоставленных фактов.

Согласно налоговому Законодательству налоговая проверка обязательно произойдет по факту предоставления налоговой отчетности — сообщается на официальном сайте ФНС.

Плановые и внеплановые проверки бывают следующих подвидов:

Камеральная налоговая проверка – это проверка соблюдения налогового законодательства на основе налоговой декларации, данных бухгалтерского учета и других документов.

Проверка начинается после подачи декларации в налоговый орган без уведомления налогоплательщика и длится около 3-х месяцев.

Истребование документов у налогоплательщика,

Истребование документов у контрагентов,

Участие переводчика или стороннего эксперта,

Осмотр документов и предметов с согласия налогоплательщика.

Выездная налоговая проверка - проверка с посещением представительства организации и проводится в отношении налога на прибыль организации.

Срок проведения - 1-6 месяцев (зависит от вида проверки и используемых инструментов).

требование документов (информации),

получение экспертного заключения,

Вместе с этим в Налоговом Законодательстве закреплено понятие налоговых рисков — возможных финансовых убытков вследствии визита налоговой инспекции. Хотя четкого определения нет.

По результатам налоговой проверки в случае обнаружения нарушения предприниматель привлекается к ответственности (требования фнс об этом изложены в ст 101 НК РФ и Федеральном законе от 16.11.2011 N 321-ФЗ).

Так как же узнать об ожидаемых проверках и минимизировать налоговые риски? Читайте далее.

Актуальный ежегодный график планов проверок

Сайт Генеральной прокуратуры РФ.

Введите ИНН, ОГРН или наименование искомой организации — получите информацию из базы данных ФНС с информацией по проведению выездных и камеральных налоговых проверок.

Скриншот результата проверки

В 2021 году произошло обновление налогового законодательства.

На 2021 год мораторий продлен

Документ устанавливает, что в 2021 году действует мораторий (продолжается с 2020 года) на проведение плановых выездных проверок в отношении юридических лиц и ИП, субъектов малого бизнеса. Соответствующее постановление было подписано Михаилом Мишустиным, сообщает Министерство Экономического Развития.

Однако, как и раньше инспекторы ФНС будут проверять следующие субъекты мсп:

осуществляющие деятельность в социальной сфере,

сфера теплоснабжения, электроэнергетики и энергосбережения и повышения энергетической эффективности,

предприятия из области производства, использования и обращения драгоценных металлов и драгоценных камней.

Малые предприятия этих сфер будут подвергаться налоговому мониторингу и другим методам проверки налоговой инспекции — в соответствии с п.9 ст. 9 закона № 294-ФЗ.

Кроме этого, государственный орган контроля проверит:

компании, использующие производственные объекты из категории чрезвычайно высокого или высокого уровня налоговый рисков, либо попадающие в 1 и 2 класс опасности, либо в отношении которых установлен режим постоянного государственного контроля;

субъекты малого предпринимательства, в отношении которых есть вступившее в законную силу постановление о назначении административной ответственности за совершение грубого нарушения требований КоАП, дисквалификации или административного приостановления деятельности (с возможной блокировкой расчетного счета);

Также с проверкой придут, если ранее приняли решение о приостановлении действия лицензии или вообще ее аннулировали. Учтите условие для таких ревизий – с даты окончания налоговой проверки, по результатам которой вынесли постановление или приняли решение, прошло менее 3 лет.

ВНИМАНИЕ! Если вас не должны проверять, но включили в план — подайте заявление

Подготовьте следующие документы:

Заявление об исключении из плана проверок (форма по ссылке).

Если у вас ООО, сделайте копию бухгалтерской отчётности.

Если вы ИП, подготовьте копию отчета по УСН или НДФЛ.

Для организаций всех форм, нужна копия отчета для налоговой о численности персонала.

Эти документы подавайте в орган, который назначил проверку — информацию смотрите в плане проверок.

В течение 10 дней примут решение об отмене вашей проверки и до 2021 года включать вас в план больше не должны.

Несмотря на мораторий, государственный контроль в 2021 году будет осуществляться. Каким образом? Читайте далее.

В 2021 году ФНС может обойти мораторий на законном основании

Государственной думой был принят Федеральный Закон N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации". Он одобрен Советом Федерации 24 июля 2020 года. Вступил в силу 1.07.2021 года.

Данный закон вводит новые формы внеплановых налоговых проверок, согласно которым налоговые инспекторы вправе проверять бизнес.

Контрольная закупка — создание ситуации для сделки — для оценки обязательных требований при продаже. Проводится без предварительного уведомления.

Мониторинговая сделка — сделка с последующим направлением товаров или услуг на экспертизу на соответствие их (приобретенных товаров или услуг) требуемому качеству. Также проводится без предварительного уведомления.

Выборочный контроль — отбор проб образцов продукции с целью определения соответствия продукции качеству. Проводится только по предварительному согласованию с прокуратурой (исключения — поручение Президента, требование прокурора, окончание сроков об устранении предварительно выявленного нарушения, наступление события из программы проверок и если есть сведения об угрозе охраняемым законом ценностям).

Инспекционный визит — осмотр предприятия без предварительного уведомления владельца (представителя бизнеса). Также проводится по согласованию с прокуратурой (исключения — те же, что и в пункте про выборочный контроль).

Рейдовый осмотр — мероприятие по оценке соблюдения обязательных требований по использованию (эксплуатации) объектов контроля, которыми владеют несколько лиц, осуществления деятельности или совершения действий контролируемых лиц на определенной территории.

Документарная проверка — проверка документов контролируемых лиц, устанавливающих их организационно-правовую форму, права и обязанности, а также документов, используемых при осуществлении их деятельности и связанные с исполнением ими обязательных требований контрольного органа.

Выездная проверка — мероприятие по проверке соблюдения обязательных требований и оценке качества выполнения этих требований.

Наблюдение за соблюдением обязательных требований — анализ данных об объектах контроля, имеющихся у контрольного (надзорного) органа, в том числе данных, которые поступают в ходе межведомственного информационного взаимодействия, предоставляются контролируемыми лицами в рамках исполнения обязательных требований, а также данных, содержащихся в государственных и муниципальных информационных системах.

Выездное обследование — визуальная оценка соблюдения контролируемым лицом обязательных требований. Проводится без информирования о процедуре.

Также вводятся так называемые “профилактические мероприятия”:

информирование — размещение соответствующих сведений на официальном сайте контрольного (надзорного) органа, в СМИ, через личные кабинеты контролируемых лиц в государственных информационных системах и в иных формах;

обобщение правоприменительной практики — подготовка доклада, содержащего результаты обобщения правоприменительной практики контрольного органа;

меры стимулирования добросовестности — мероприятия по нематериальному поощрению добросовестных контролируемых лиц. Подробная информация — на сайте контрольного органа;

объявление предостережения — объявление контрольным органом предостережения о недопустимости нарушения обязательных требований и предложение мер по обеспечению соблюдения обязательных требований;

консультирование — бесплатные разъяснения по вопросам, связанным с организацией и осуществлением государственного контроля, муниципального контроля;

самообследование — самостоятельная оценка соответствия обязательным требованиям законодательства;

профилактический визит — беседа по месту осуществления деятельности контролируемого лица либо путем использования видео-конференц-связи об обязательных требованиях, предъявляемых к его деятельности либо к принадлежащим ему объектам контроля, их соответствии критериям риска, основаниях и о рекомендуемых способах снижения категории риска, а также о видах, содержании и об интенсивности контрольных мероприятий, проводимых в отношении объекта контроля исходя из его отнесения к соответствующей категории риска.

Порядок проведения данных мероприятий также обозначен в соответствующем федеральном законе.

Сдаем налоговую отчетность в 3 клика

Подготовить и сдать отчетность предпринимателю помогают специальные сервисы для ведения бухгалтерского учета. Например, “Контур.Эльба”, “Мое дело”, “1С-Бухгалтерия”. В силу своей доступности, наиболее популярен сервис “Мое дело”. Если у вас небольшой бизнес, то программа вполне заменит вам бухгалтера. А вам для работы в ней не потребуется специализированных знаний.

рассчитывают налоги, зарплату, отпускные и больничные

формируют и отправляют необходимые отчеты в ПФР, ФСС и ФНС

создают счета и договора

напоминают о приближении сроков сдачи отчетов.

Кстати, МТС Касса интегрирована со всеми упомянутыми бухгалтерскими сервисами. Поэтому вам не придется вводить вручную информацию по продажам, остаткам, возвратам выручке и деньгам. Все необходимые для бухучета данные будут передаваться из кассы автоматически.

Выбирайте правильные кассы и недорогих помощников в бизнесе.

Дата публикации: 02.04.2021

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

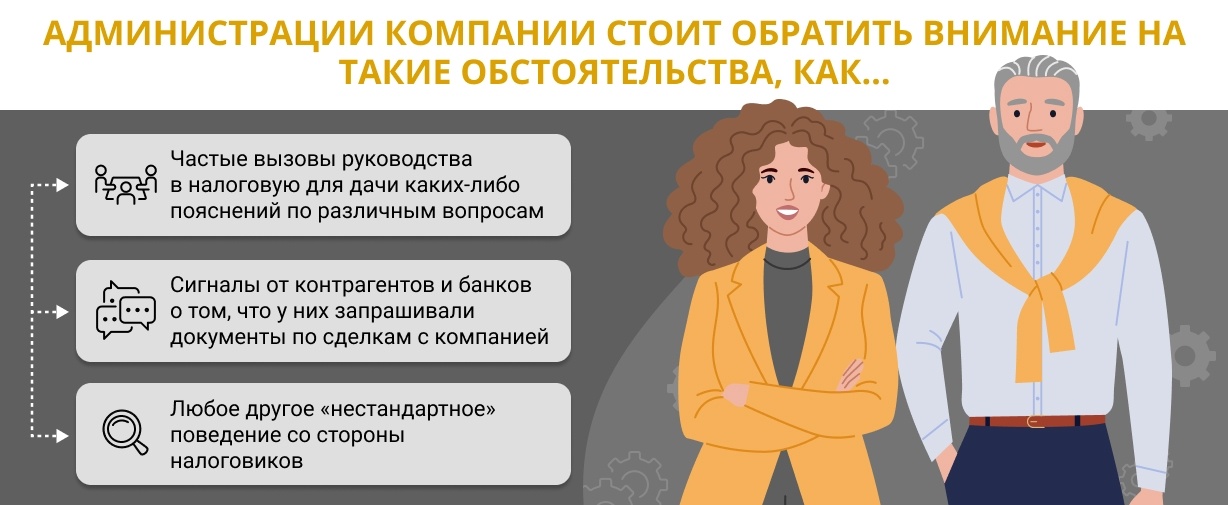

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

В последние годы ФНС уделяет особое внимание чистоте бизнеса и раскрытию различных схем ухода от налогов. Этому способствуют в том числе всевозможные информационные системы, которые внедряются в деятельность и активно применяются. Вместе с тем увеличивающееся налоговое бремя приводит к тому, что бизнес-субъекты стараются сэкономить на обязательных платежах. Зачастую при этом они совершают нарушения, за которые наступает ответственность. Причем не только административная, но и уголовная — для владельцев бизнеса и руководящих лиц.

Риск уголовной ответственности

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Откуда ФНС берет доказательства

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

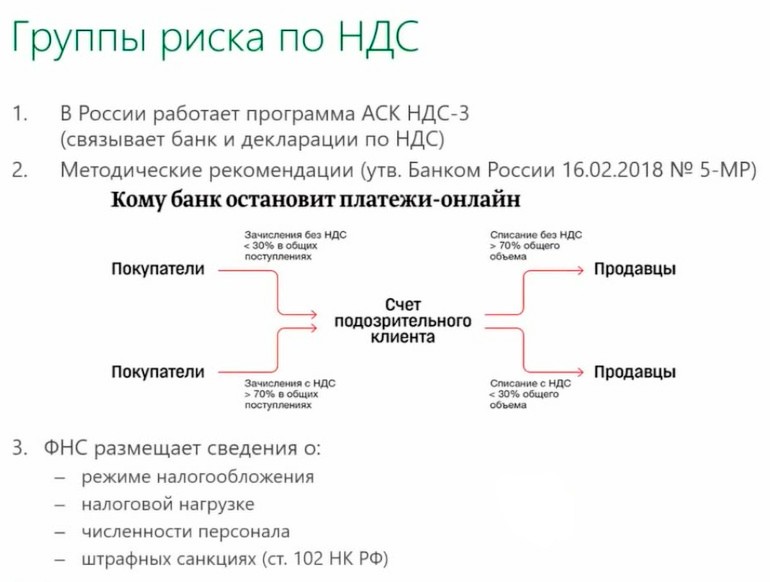

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

В соответствии с методическими рекомендациями ЦБ РФ от 21 июля 17 года № 18-МР, банки должны анализировать деятельность своих клиентов по ряду критериев, в числе которых, например, процент уплаченных налогов (должен быть не менее 0,9% от выручки, поступившей на расчетный счет). Если клиент не укладывается в эти нормативы, он может быть отнесен к числу сомнительных. В итоге банк может закрыть расчетный счет, а также внести клиента в черный список. Обернуться это может тем, что в дальнейшем будет сложно найти банк для обслуживания, а это полностью парализует деятельность организации.

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

- Налоговики получают информацию с онлайн-касс. С середины 2018 года применять ККТ, которая передает фискальные данные в ФНС, должны практически все магазины за очень редким исключением. Это требование новой редакции закона 54-ФЗ от 22 мая 2003 года с изменениями, внесенными законом № 192-ФЗ от 3 июля 2018 года. Новые аппараты внедрены преимущественно для того, чтобы Налоговая служба могла контролировать объем выручки налогоплательщиков.

- ФНС вправе запрашивать сведения и документы у аудиторов, которые сделали заключение (если компания подлежит обязательному аудиту). Если такое требование поступит в рамках выездной проверки, то аудитор обязан предоставить все, что запросит Налоговая служба. Положение вводится с 2019 года.

- С июля 2018 года вступил в действие так называемый закон Яровой № 374 от 6 июля 2016 года. Он обязывает провайдеров интернета и связи фиксировать звонки и сообщения пользователей, а также хранить эти данные в течение определенного времени. Вместе с тем у налоговой инспекции есть право при расследовании обратиться за сведениями в правоохранительные органы, которые, в свою очередь, могут запросить их у провайдера. Такая информация может быть дополнительным доказательством тех или иных действий налогоплательщика.

- Контролеры стараются привлечь в качестве помощников работников организации. На допросах они убеждают раскрыть зарплатные схемы. Мотивируют сотрудников тем, что в итоге компания доплатит страховые взносы, а это улучшит пенсионные показатели работников. Кроме того, в отдельных регионах существует закон, в соответствии с которым заявивший о налоговый схеме гражданин получает 10% от суммы недоимки, если она будет доказана и взыскана. Нельзя исключить, что этот пилотный проект будет признан удачным, и практика распространится на всю страну.

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

- Две организации с одинаковыми учредителями, адресами, видами деятельности директором и иным персоналом. Документы подписывают одни и те же лица, отчетность отправляется с одного компьютера, ведется общая рекламная кампания. Очевидно, что разделение организации имеет место только на бумаге.

- Две организаций, у которых тоже в основном все одинаково, но есть нюанс. Директор работает во второй компании по совместительству (в свободное время от исполнения основных функций). Вид деятельности этих юрлиц различаются — одно занимается производством, другое оказывает транспортные услуги. Вполне логично, что под отдельное направление создается специальное юрлицо с соответствующим наименованием. Например, в названии второй фирмы уместно будет включить «транспортная компания» — это будет плюсом с точки зрения маркетинга. У разделения есть конкретная деловая цель. Судебная практика подтверждает правомерность такого подхода.

Что будет, если все же налоговики увидят дробление? Например, если это две организации на «упрощенке», они будут рассмотрены как единое целое, их выручка сложится, и при превышении лимита УСН структура будет переведена на основной режим налогообложения.

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

Подозревая за налогоплательщиком большую сумму недоплаты, контролеры будут искать при проверке в том числе схемы с фирмами-однодневками. И если какие-то признаки будут обнаружены, последуют штрафы и доначисления. Бывает, что их назначают и за вполне «белые» схемы, и налогоплательщикам приходится отстаивать свои интересы в судебном порядке. Нередко в суд идут и сами налоговики — если им есть за что бороться.

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

Не так давно ко мне обратилось за помощью акционерное общество (назовем его просто «Налогоплательщик»), в отношении которого налоговики проводили модные нынче контрольно-аналитические мероприятия (КАМ, или по-простому — предвыездная проверка).

ФНС требовала от компании, применявшей общую систему налогообложения, доплатить 50 млн руб. Предприятие с претензиями налоговой было не согласно, но не хотело нарываться на неприятности. Моей задачей было помочь доверителю выйти из ситуации с минимальными потерями.

Прежде, чем перейти к сути дела, необходимо дать читателям некоторые пояснения. Ни Налоговый кодекс РФ, ни законодательство о налогах и сборах не содержит определения контрольно-аналитических мероприятий. В реальности КАМ — это торг между налоговой и налогоплательщиком на этапе до назначения выездной налоговой проверки. Задача ФНС — увеличить налоговые сборы, задача компании — по возможности отбиться от доначислений и при этом не навлечь на себя более страшную кару — выездную налоговую проверку, которая обойдется дороже и по времени, и по деньгам.

Обычно КАМ возникают не на пустом месте. В первой половине календарного года налоговая по своим каналам собирает информацию, которая может свидетельствовать о неполной уплате налогов за три предшествующие года. Например, у одного налогоплательщика обнаруживаются признаки умышленного дробления бизнеса с целью минимизации налоговых платежей. У другого среди контрагентов находят «техническую» фирму. У третьего обязательства по сделке не могли быть исполнены контрагентом. Короче, налоговая копает…

После этого между налоговиками и компаниями начинается обмен письмами. Первые требуют, вторые оправдываются. Проводятся опросы должностных лиц налогоплательщика и встречи в налоговой. Длиться это может несколько месяцев.

В результате налогоплательщик «добровольно» доначисляет и уплачивает налоги и пени и представляет уточненные налоговые декларации.

Если не отвечать на требования налоговой, не сотрудничать с ней и не доплачивать налоги, то вероятность заполучить выездную проверку приблизится к 100%. Поэтому больше половины налогоплательщиков уточняются добровольно-принудительно на этапе КАМ.

Благодаря этому ФНС ежегодно снижает план налоговых проверок и при этом увеличивает поступления в бюджет. Таким образом, КАМ сегодня — это один из основных способов досудебного урегулирования налоговых споров.

Если у Вас есть вопрос по банкротству, субсидиарке или защите личных активов, подпишитесь на рассылку

Раз в месяц разбираем одно обращение, даем подробную консультацию и высылаем руководство к действию на e-mail. Только для подписчиков.

И все бы хорошо, если бы не одно но. Так как ни самого понятия КАМ, ни порядка их проведения в законе нет, то отсутствует также и законодательное закрепление прав и обязанностей налогоплательщика и налоговых органов в ходе этих мероприятий. Процедуры принятия решений по результатам КАМ и гарантий соблюдения договоренностей, достигнутых между налоговиками и налогоплательщиком в ходе мероприятий, тоже нет.

Это означает, что налогоплательщик после полугода переписки со своей налоговой инспекцией может в добровольно-принудительном порядке сдать уточненные налоговые декларации и доплатить согласованные с инспекцией налоги и пени, а после этого все равно получить выездную проверку. Если налоговая инспекция или вышестоящее управление ФНС решат, что сумма маловата.

На Налоговом конгрессе, состоявшемся в ТПП РФ в ноябре 2020 года, бизнес-сообщество и налоговые эксперты предлагали руководству ФНС закрепить в Налоговом кодексе нормы, регулирующие порядок и сроки проведения контрольно-аналитических мероприятий, а также права и обязанности сторон и порядок закрепления результатов КАМ (к примеру, в форме мирового соглашения).

Однако, представители ФНС полагают, что подобного правового регулирования не требуется. При этом они ссылаются на добровольный (!) характер взаимодействия налогоплательщика с налоговым органом в ходе контрольно-аналитических мероприятий. По их мнению, вопросы истребования документов (информации) и вызова должностных лиц налогоплательщика для дачи пояснений урегулированы Налоговым кодексом РФ. Этого, мол, достаточно.

Вернемся теперь к нашему случаю. Налогоплательщик обратился ко мне на заключительном этапе препирательств с налоговиками. До этого он в течение пяти месяцев (с июля по ноябрь) самостоятельно участвовал в контрольно-аналитических мероприятиях. За это время налоговый орган направил в адрес компании три информационных письма с предложениями, а по сути требованиями, представить пояснения и документы в связи с возникшими расхождениями по суммам налогов, уплаченных в 2016–2018 годах.

Компания сотрудничала с налоговой и направляла ей соответствующие документы: счета-фактуры, договоры, акты выполненных работ, оборотно-сальдовые ведомости. Часть вопросов удалось снять, компания согласилась доплатить в казну порядка 25 млн рублей. Но оставались неурегулированными претензии по налогу на прибыль и НДС примерно на такую же сумму.

Проблема была в том, что налоговая раскопала два старых арбитражных дела, выигранных Налогоплательщиком. В первом случае компания обратилась в суд с требованием о взыскании задолженности по договору оказания услуг, во втором — о взыскании неосновательного обогащения (по ходу процесса предмет второго иска изменили также на взыскание задолженности). Налоговая посчитала, что решения арбитражных судов являются основанием для взыскания с компании дополнительных сумм по налогу на прибыль и НДС.

Это означало, что Налогоплательщику придется доплатить в бюджет еще примерно 24,5 млн, из них 10,5 млн руб. НДС и около 14 млн руб. налога на прибыль плюс набежавшие пени.

1. Клиент помогал работать

В компании был хорошо налажен бухгалтерский и налоговый учет. Клиент быстро давал пояснения и предоставлял нужные документы, поэтому мы могли оперативно прояснить все неясные моменты.

2. Диалог с налоговой

Налоговики вели себя корректно. Удалось наладить с ними диалог и детально обсудить каждый пункт требований.

1. Закон не писан

Отсутствует правовое регулирование контрольно-аналитических мероприятий и соблюдения договоренностей по их итогам. При частичном удовлетворении требований налогового органа налогоплательщик несет риски доначислений.

2. За примерами далеко ходить надо

Недостаток судебной практики по аналогичным спорам.

3. Дефицит времени

Клиент обратился ко мне всего за пять дней до заседания по результатам КАМ в налоговой.

Задача была не из легких. Мне нужно было быстро свести воедино материалы двух объемных и запутанных арбитражных дел с длинной предысторией и нормы Налогового кодекса РФ и найти ответ на главный вопрос: почему Налогоплательщик не должен доплачивать в бюджет?

Между тем, уже через пять рабочих дней после моего появления в компании генеральный директор должен был идти в налоговую на заседание комиссии для подведения итогов пятимесячных контрольно-аналитических мероприятий. Необходимо было выиграть время, и я решила обернуть недостаток КАМ себе на пользу.

Так как мероприятия — дело добровольное и регламента их проведения нет, я подготовила, а Налогоплательщик направил в налоговую, ходатайство о переносе срока проведения комиссии на две недели. Обоснование: необходимость подготовки аргументированных возражений на требования налоговой, содержащиеся в третьем информационном письме.

Ходатайство удовлетворили, мы получили отсрочку и за это время подготовили письменные пояснения. Требования налогового органа мы признали правомерными только частично.

Итак, у нас было два арбитражных дела, в которых Налогоплательщик выступал в роли истца и отсудил достаточно крупные суммы. И по каждому из них вырабатывалась отдельная позиция для переговоров с налоговой.

В первом случае требование моего клиента о взыскании задолженности за услуги по перевалке, складскому хранению и отпуску третьим лицам нефтепродуктов суд удовлетворил в полном объеме. В пользу Налогоплательщика были также взысканы судебные расходы, проценты за пользование чужими денежными средствами и государственная пошлина.

По этому делу налоговая предлагала компании:

1) представить уточненную налоговую декларацию по налогу на прибыль и включить в состав внереализационных доходов суммы, взысканные по суду в пользу моего клиента, а именно:

— задолженность — 37 млн руб.;

— проценты за пользование чужими денежными средствами — 288,8 тыс. руб.;

— государственную пошлину — 106,6 тыс. руб.;

2) восстановить принятый к вычету НДС в размере 5,6 млн руб.

Изучив материалы этого дела (от первой инстанции до кассации), я обнаружила, что решение суда вступило в законную силу в 2015 году, то есть за пределами трехлетнего периода, который мог быть охвачен выездной налоговой проверкой. Нужно было тактично сообщить налоговой, что за этот период компания уточняться не обязана и не будет.

В пояснениях на предложение-требование налоговой мы указали, что во время камеральных проверок деклараций, в которые теперь предлагалось внести уточнения, фактов нарушений законодательства о налогах и сборах установлено не было.

Получилось, как в поговорке: «Кто не успел, тот опоздал». Это позволяло убрать из предполагаемых доначислений 5,6 млн руб. НДС + 7,4 млн руб. налога на прибыль организаций + соответствующие суммы пени.

Во втором деле была одна сложность: первоначально Налогоплательщик заявил в арбитражном суде требование о взыскании неосновательного обогащения, но затем изменил предмет иска на взыскание задолженности. И это было нам на руку.

По второму делу налоговая предлагала:

1) представить уточненную налоговую декларацию по налогу на прибыль за 2016 год и включить в состав внереализационных доходов суммы, взысканные по суду в пользу моего клиента, а именно:

— задолженность — 32,4 млн руб.;

— судебные расходы — 188 тыс. руб.;

— государственную пошлину — 14,9 тыс. руб.;

2) восстановить принятый к вычету НДС в размере 4,9 млн руб.

Я проанализировала материалы арбитражного дела и положения Налогового кодекса РФ и пришла к выводу, что требование налоговой в части судебных расходов и государственной пошлины было законным. Это означало, что Налогоплательщику нужно будет доплатить в бюджет всего 40,6 тыс. руб.

А вот с предложением включить в состав внереализационных доходов взысканную по решению суда задолженность в размере 32,4 млн руб. мы были не согласны. И вот почему. Для целей налогообложения прибыли Налогоплательщик признавал доходы методом начисления, поэтому сумма, присужденная арбитражом, уже была отражена в составе доходов от реализации в предыдущем налоговом периоде (на дату подписания этими сторонами актов выполненных работ). А согласно Налоговому кодексу РФ суммы, отраженные в составе доходов налогоплательщика, не могут быть включены в них повторно.

Для того, чтобы обосновать нашу позицию, нам нужно было поднять документы 5-ти и даже 7-летней давности. Работа оказалась непростой, но благодаря хорошо налаженному в компании учету мы справились.

Что касается предложения налоговой восстановить НДС, то мы пришли к выводу, что решение арбитражного суда не порождало ни одного из обстоятельств, установленных пп. 4 п. 3 ст. 170 Налогового кодекса РФ. Напомним, что в этом подпункте содержится закрытый перечень обстоятельств, при которых налогоплательщик обязан восстановить суммы НДС, ранее принятые к учету. Я решила сослаться на это обстоятельство и не лезть в дебри первичных документов.

Все это позволяло уменьшить предполагаемые доначисления еще на 4,9 млн руб. по НДС + 6,5 млн руб. по налогу на прибыль + не платить соответствующие суммы пени.

Согласованную с Налогоплательщиком позицию я оформила в виде письменных пояснений на информационное письмо, и компания направила их в налоговую.

После того, как наша позиция была сформирована, предстояло защитить ее в налоговой на заседании комиссии по подведению итогов контрольно-аналитических мероприятий. Эти заседания проводятся в очной форме, онлайн-формат не предусмотрен, хотя возможность такая обсуждается.

Это самый важный этап. На заседании детально рассматривается каждый пункт требований налогового органа, а налогоплательщику предоставляется возможность обосновать свою позицию.

Нам сравнительно легко удалось доказать свою правоту в вопросе об НДС. Были приняты и доводы по решению первого суда, вступившему в силу в 2015 году.

Труднее было с налогом на прибыль по второму делу. Пришлось убеждать налоговиков, что ранее спорная сумма была уже учтена в доходах. Для этого на комиссию привезли договоры, акты взаимозачетов, «древние» налоговые декларации и соответствующие выписки со счетов бухучета. Мы изложили всю последовательность рассмотрения дела в трех инстанциях и в итоге были услышаны.

Уточненную налоговую декларацию по налогу на прибыль за 2016 год компания представила 26 декабря 2019 года. К тому времени «добровольно» доначисленные налоги и соответствующие пени были фактически уплачены. Но, как мы помним, все договоренности, достигнутые в ходе КАМ носят джентльменский характер и никак не фиксируются, поэтому сохранялся риск, что налоговая организует камеральную проверку и все равно доначислит спорные суммы налогов.

Только в конце апреля 2020 года, после истечения срока, отведенного на составление и вручение налогоплательщику акта камеральной налоговой проверки, мы вздохнули спокойно. Акт проверки налогоплательщику не поступил.

Уточненные декларации по НДС за 2016 год не представлялись. Формально это могло послужить поводом для назначения выездной или тематической налоговой проверки. Но этот риск был снят после истечения срока назначения выездной налоговой проверки, установленного п. 4 ст. 89 Налогового кодекса РФ.

Срок назначения ВНП за 2016 год истекал в последние рабочие дни 2019 года. Проверка не была назначена, и к середине января 2020 года инцидент можно было считать исчерпанным.

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки."

Комментарий к Решению Арбитражного суда г. Москвы от 05.10.2020 по делу N А40-211149/18-115-4949 (Дело ООО "Артек")

Фабула

Налоговая запросила у ООО "Артек" документы за три последних года. При этом в отношении ООО "Артек" не проводилась налоговая проверка. То есть формально проверки нет, но фактически налоговая запрашивает информацию за три налоговых периода. Налоговая обосновывает запрос информации проведением "предпроверочного анализа".

Вопрос

Какой объем информации может запрашивать налоговый орган при предпроверочном анализе?

Применимая норма НК РФ

В случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки, должностное лицо налогового органа вправе истребовать эти документы (информацию) у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке. (п. 2 статьи 93.1. НК РФ)

Суды первой и апелляционной инстанций

Признали требование налогового органа соответствующим законодательству.

Суд кассационной инстанции

Направил дело на новое рассмотрение, указав, что при новом рассмотрении необходимо дать оценку доводам относительно наличия (отсутствия) обоснованной необходимости у налогового органа истребовать документы.

Позиция Арбитражного суда г. Москвы

1. Статус предпроверочного анализа

Суд подробно описал происхождение предпроверочного анализа, дал оценку внутренним актам ФНС, на основании которых такой анализ проводится.

Ключевые выводы суда:

"Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

"Предпроверочный анализ не может подменять собой выездную или камеральную налоговые проверки".

"Истребование у налогоплательщика документов (информации) о его деятельности за несколько налоговых периодов без назначения выездной (камеральной) налоговой проверки в рамках мероприятий "предпроверочного анализа" не соответствует Налоговому кодексу РФ, поэтому оспариваемое требования не может быть признано законным."

Суд аргументировал, почему предпроверочный анализ за несколько налоговых периодов нарушает права налогоплательщика.

1) гласность

Налогоплательщик вправе знать, что в его отношении ведется проверка;

Нормативные акты ФНС России, регулирующие предпроверочный анализ, не доступны для налогоплательщиков и не опубликованы в порядке, установленном законом.

2) законность

Налоговый орган не вправе применять по отношению к налогоплательщику формы и методы налогового контроля, не предусмотренные Налоговым кодексом РФ.

3) срочность налоговой проверки

Налогоплательщик вправе рассчитывать, что административная нагрузка на него в связи с налоговой проверкой не будет бесконечной и ограничена конкретными сроками. Предпроверочный анализ не имеет установленных законом сроков и может проводиться инспекцией непрерывно

4) невозможность проведения двух и более налоговых проверок одного и того же налогового периода

Поскольку налоговый орган проводит предпроверочный анализ налога и налогового периода, не уведомляя об этом налогоплательщика, то это позволяет обойти запрет на проведение двух проверок одного и того же налога и налогового периода.

5) полнота и объективность проверки

целью камеральной или выездной проверок является проверка правильности исчисления налогов, что подразумевает полное и объективное изучение хозяйственной деятельности налогоплательщика и выявление не только недоплаты налога, но и излишней уплаты налогов; недопустимость одностороннего подхода к проверке, когда не выявляются или не принимаются во внимание выявленные факты переплаты налогов.

6) право на защиту своих прав и законных интересов от незаконных действий проверяющих должностных лиц, а также право на обжалование результатов проверки

Отсутствие доступа к тексту внутриведомственных актов, регулирующих порядок проведения предпроверочного анализа, а также документов, касающихся проводимого в отношении налогоплательщика предпроверочного анализа, нарушает права налогоплательщика на обжалование как самих актов, так и действий должных лиц налоговых органов, определяемых таким актом.

Рекомендую ознакомиться с текстом решения и цитировать его при ответе на требования налогового органа.

2. Границы запроса налогового органа вне рамок налоговой проверки

Суд четко обозначил границы запроса налогового органа.

"Cогласно п. 2 ст. 93.1 НК РФ полномочия налоговых органов об истребовании у налогоплательщика документов (информации) вне рамок налоговой проверки не абсолютны. Требование о представлении документов (информации), направленное вне рамок налоговой проверки, должно быть обоснованным, то есть содержать сведения о том, по какой конкретно сделке и в рамках проведения каких именно мероприятий налогового контроля истребуются документы (информация) у налогоплательщика"

Таким образом, без назначения налоговой проверки, законным является требование налогового органа, в котором:

- указаны реквизиты конкретной сделки;

- наименование контрагента, с которым была заключена сделка;

- указано мероприятие налогового контроля, в ходе которого потребовалось истребовать указанные документы.

Смею предположить, что указывать "предпроверочный анализ" в качестве мероприятия налогового контроля, налоговые органы не будут. Ведь суд однозначно высказался "Действующая редакция Налогового кодекса РФ не устанавливает такой формы налогового контроля как "мероприятия в рамках предпроверочного анализа".

Интересно дойдет ли дело до Верховного Суда?

Отдельно хочу поздравить юристов, представлявших ООО "Артек", с победой.

Читайте также:

- Самые большие налоги были введены ханами на владения русской православной церкви

- Налоговая политика в период нэпа приводила к дроблению сельскохозяйственных хозяйств

- Затраты в отношении основных средств приобретенных до перехода на упрощенную систему налогообложения

- Когда можно не платить единый налог

- Налоговые льготы для пенсионеров в башкортостане