Проблемы налогообложения в россии презентация

Опубликовано: 16.05.2024

Рубрика: Спецвыпуск

Дата публикации: 11.06.2015 2015-06-11

Статья просмотрена: 17712 раз

Библиографическое описание:

Глущенко, Я. С. Проблемы налогообложения на современном этапе развития РФ / Я. С. Глущенко, М. С. Егорова. — Текст : непосредственный // Молодой ученый. — 2015. — № 11.4 (91.4). — С. 72-74. — URL: https://moluch.ru/archive/91/20119/ (дата обращения: 20.05.2021).

На современном этапе развития государства, стабильная налоговая система является наиболее значимым механизмом, воздействующим на уровень экономики. Однако нередко налоговая система не в полной мере отвечает современным условиям, являясь сложной как по исчислению и уплате налогов, так и по системе ведения налогового учета, документирования, составлению отчетности и применению информационных систем с целью заполнения налоговых деклараций. Система налогообложения должна выполнять стимулирующую роль, положительно влияя на экономическую деятельность предприятий, на развитие производства в стране. Эффективность налогообложения определяется соотношением налоговых доходов, поступающих в бюджеты с общим объемом издержек, связанных с введением налогов на территории государства, сбором сумм налогов, в том числе и в отношении к каждому конкретному виду налога.

Создание устойчивой налоговой системы есть главная задача, стоящая перед государством. Эффективное налогообложение, можно обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны.

В налоговой сфере, к сожалению, существует ряд проблем, которые необходимо решать. Так все еще велика доля теневой экономики и распространены уклонения от налогообложения. Это не только лишает бюджетную систему налоговых доходов, но и способствует неравной конкуренции, поскольку ставит добросовестных налогоплательщиков в менее выгодные условия. Неудивительно, что Правительство в качестве одного из приоритетов видит борьбу с налоговыми злоупотреблениями и формирование экономического поведения, основанного на культуре уплаты налогов.

Во многих случаях не только физические и юридические лица, являющиеся налогоплательщиками, но и налоговые специалисты, а также лица, занимающиеся адвокатской практикой, не могут конкретно обосновать положения статей Налогового Кодекса РФ. Арбитражные суды, суды общей юрисдикции зачастую выносят уклонение налогоплательщиков от уплаты налогов. В России культура налогов всегда была и остается крайне низкой.

Данная проблема складывается из сочетания следующих факторов:

- экономическая безграмотность налогоплательщиков;

- менталитет российского налогоплательщика, направленный в первую очередь, на сокрытие доходов и имущества от налоговых органов, минимизацию налогов;

- недоверие налогоплательщиков к налоговым органам, зачастую вследствие некорректного поведения последних.

В действующей налоговой системе к одной из проблем налогообложения можно выделить незаконное возмещение сумм НДС.

Так, в получении необоснованных вычетов НДС недобросовестным налогоплательщиком используется основной документ — счет-фактура, регулирующий исчисление, уплату и вычеты НДС. Выявление фиктивных счетов — фактур и необоснованных вычетов ФНС России осуществляет сегодня в ходе выездных и встречных проверок. Однако эти проверки оказываются малоэффективными, так как счета-фактуры не используются при льготных режимах налогообложения.

Другой проблемой при взимании налога на добавленную стоимость является уклонение от его уплаты. Суть состоит в том, что недобросовестные предприниматели импортируют высокотехнологичные товары, а затем продают их с наценкой в размере ставки налога на добавленную стоимость и присваивают разницу. Налог на добавленную стоимость в бюджет при этом не перечисляется.

При начислении и уплате налога на прибыль предприятия также соприкасаются с некоторыми проблемами, которые необходимо решать для более качественного и правильного налогообложения прибыли. Одной из таких распространенных проблем, с которыми сталкиваются предприятия при исчислении данного налога. Это предприятие, которое открыло филиал, сталкивается с немалым количеством вопросов, которые связаны с налогообложением такого филиала. Связано это с тем, что для предприятия, имеющего филиалы, действуют два совершенно различных способа налогового учета. При первом — головное предприятие и филиал уплачивают налог консолидировано, т. е. налоговые обязательства рассчитываются для организации в целом. После нахождения общей суммы налоговых обязательств, производится расчет налога, уплачиваемого по местонахождению каждого филиала. При втором- головное предприятие и филиал рассматриваются как самостоятельные налогоплательщики и каждый из них ведет свой независимый налоговый учет: определяет валовой доход, валовые затраты, амортизацию, рассчитывает налогооблагаемую прибыль и сам налог на прибыль.

Другой проблемой при исчислении налога на прибыль является не всегда четко различима граница между рекламой и расходами на продвижение или расходами, связанными с рекламой, но к ней не относящимися (например, обучение сотрудников рекламного отдела). Если какие-то расходы на продвижение считать рекламой, то они не предусмотрены в списке ненормируемых рекламных расходов и будут признаваться в пределах установленного норматива (1 % от выручки).

Также существуют трудности налогообложения консолидированной группы налогоплательщиков. Объединение вертикально-интегрированных структур в консолидированной группы позволяет данным налогоплательщикам уплачивать налог на прибыль организаций с совокупного финансового результата по итогам деятельности всех компаний-участников этой группы. В этой связи, прибыль для целей налогообложения, рассчитанная по консолидированной группе налогоплательщиков, будет учитывать убытки, понесенные участниками в текущем налоговом периоде, а не в будущих налоговых периодах. При этом сумма налога на прибыль организаций, подлежащая перечислению участником консолидированной группы налогоплательщиков ответственному участнику этой группы для последующей уплаты в бюджеты РФ, определяется условиями договора о создании группы. Эта сумма может быть равна сумме налога на прибыль организаций, рассчитанной исходя из совокупной прибыли консолидированной группы, и доли, приходящейся на этого участника. Однако договором может быть предусмотрен другой порядок расчетов между участниками группы.

Можно выделить следующие недостатки российской налоговой системы:

1. Данная система носит преимущественно фискальный характер, это затрудняет действие стимулирующей и регулирующей функций налогообложения.

2. Действует неоптимальная шкала ставок подоходного налога с физических лиц.

3. Недостаточно эффективен контроль за сбором налогов, что выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей.

4. Растет неэффективность существующих льгот.

5. Происходит постоянное изменение налогового законодательства и ставок налогообложения, что не способствует долгосрочному вложению капиталов и росту экономики.

6. За региональными и местными бюджетами закреплены налоги, не имеющие существенного фискального значения для соответствующих бюджетов. Их удельный вес не превышает 15–20 % всех доходов консолидированных бюджетов субъектов Российской Федерации. Это вызывает необходимость регулирования бюджетов путем нормативных отчислений от федеральных регулирующих налогов.

7. В систему налогов и сборов в Российской Федерации в настоящее время не включаются таможенные пошлины и сборы.

В ближайшее время российская налоговая система столкнется с масштабными трудностями, обусловленными несколькими причинами, имеющими как объективный, так и субъективный характер. К первой группе относятся существенная зависимость российской экономики от внешнеторговой конъюнктуры, истощение богатых и благоприятно расположенных месторождений полезных ископаемых и соответствующее удорожанием их добычи на новых месторождениях, старение населения.

Ко второй группе относится ряд принятых решений в области бюджетной и налоговой политики: рост расходных обязательств бюджета за счет национальной обороны и правоохранительной деятельности, бессистемное предоставление налоговых льгот и освобождений, конструкция отдельных налогов, не обеспечивающих достаточную прогрессивность и эффективность налогообложения. Рассмотрим каждый из данных факторов. Так, высокая степень зависимости от внешнеторговой конъюнктуры находит свое выражение, прежде всего в том, что в российской экономике обозначилась тенденция роста обусловленности доходной части бюджета поставками сырья на экспорт, а именно, нефти и газа. Так, доля нефтегазовых доходов в доходах федерального бюджета в 2014 году первоначально прогнозировалась на уровне 48,1 %, а в январе — апреле текущего года она составила уже 52,9 %. Нефтегазовые доходы федерального бюджета в 2015 году составят 7,717 триллиона рублей, что на 5,8 процента превысит прогнозную оценку нефтегазовых доходов бюджета на 2014 год, а в 2016 году, согласно ожиданиям Минфина, нефтегазовые поступления в бюджет составят уже 8,032 триллиона рублей.

При этом планируется, что доля нефтегазовых доходов в общей структуре поступлений в федеральный бюджет будет снижаться с 51 процента в 2015 году до 50,8 процента в 2016 году и до 49,6 процента в 2017 году.

При этом от цен на нефть зависят не только нефтегазовые доходы (налог на добычу полезных ископаемых от углеводородного сырья и соответствующие экспортные пошлины), но и поступления других, прежде всего прямых, налогов. В связи с удорожанием добычи нефти и газа на новых месторождениях, падение доходов бюджета составит около 2,5 % ВВП в период до 2020 г. Другим фактором, влияющим на развитие российской налоговой системы, являются демографические тенденции, обусловливающие необходимость адаптации политики к старению населения. По данным ООН, доля населения России старше 60 лет к 2020 году увеличится с нынешних 17,8 % до 21,6–22,7 %, а к 2050 году число лиц старше 60 лет может составить треть населения страны. Это приведет к росту расходов на здравоохранение, на социальное и пенсионное обеспечение. Другой проблемой российской налоговой системы является то, что налоговая база и налоговые доходы неравномерно распределены по регионам, что делает невозможным обеспечить практическую реализацию фискального федерализма через децентрализацию налоговой системы.

Анализ российской налоговой системы и налоговых систем развитых стран иллюстрирует наше отставание от лучшей мировой практики в части качественных характеристик, в том числе недостаточные прогрессивность и эффективность налогообложения. Так, в налоговом законодательстве существуют льготы и освобождения, имеющие практически индивидуальный характер, так например, льготы по налогу на прибыль организаций, предоставляемые Банку развития (государственной корпорации), Фонду содействия реформированию жилищно-коммунального хозяйства, а также в сфере финансового лизинга.

Также следует отметить льготы по налогу на имущество организаций в отношении имущества естественных монополий: железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи и др. Вышеперечисленные проблемы налоговой системы РФ доказывают необходимость ее реформирования, основными целями которого должны быть сбалансированность бюджета, повышение справедливости и эффективности налогообложения; развитие фискального федерализма.

Хотелось отметить, что на современном этапе осуществляется ряд идей и законопроектов, призванных обновить и сделать налоговую систему более рациональной и логичной, отвечающей современным реалиям. При этом принимаются во внимание и международная налоговая конкуренция, и финансово-экономическая ситуация, и опыт — как положительный, так и отрицательный — отдельных государств. Существует целый пакет предложений, включая меры по стимулированию инвестиционной деятельности, технического перевооружения и модернизации экономики, развития финансовых рынков и инвестиций в человеческий капитал.

1. Абрамов А. П. Совершенствование налогообложения [Электронный ресурс] // Известия Томского политехнического университета.- 2006.- Т. 309, № 5. — С. 175–180.

2. Горюнова Н. Н. Налоги и налогообложение. -Томск: Изд-во ТПУ, 2013.- 314 с.

3. Косарева Е. Ю. Основные направления оптимизации налоговой системы России [Электронный ресурс] // Ресурсоэффективные системы в управлении и контроле: взгляд в будущее: сборник научных трудов III Международной конференции школьников, студентов, аспирантов, молодых ученых.- 2014.- Ч. 4. — С. 93–98.

Презентация на тему Налоги и налогообложение в РФ из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 41 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Налоги и налогообложение в РФ

Налоги и государство неразделимы. Ни одно государство за все существование человечества не могло обойтись без налогов.

«Налог — материнская грудь, кормящая правительство. Налог — это пятый бог рядом с собственностью, семьей, порядком и религией». (К. Маркс)

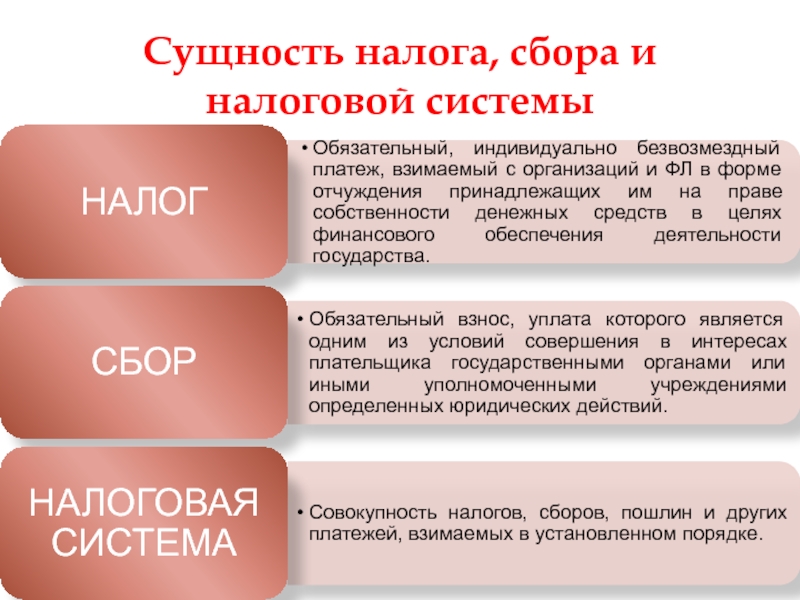

Сущность налога, сбора и налоговой системы

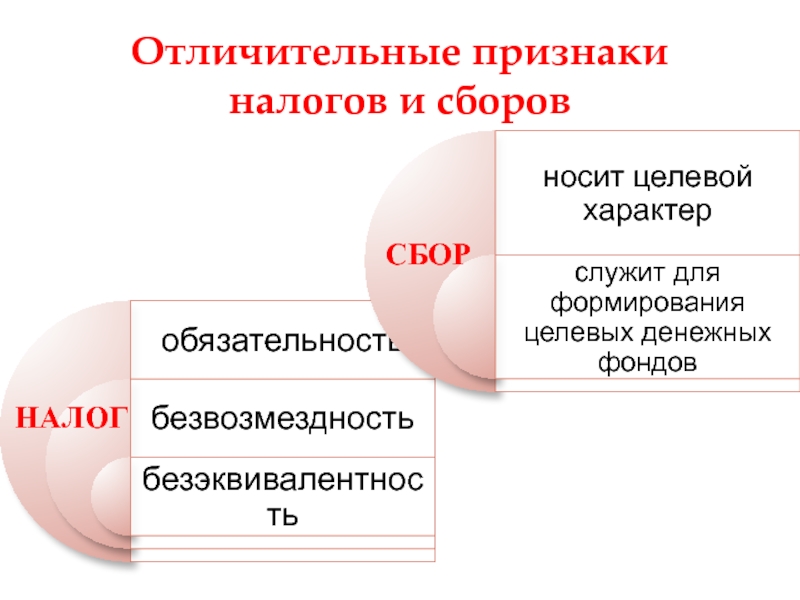

Отличительные признаки налогов и сборов

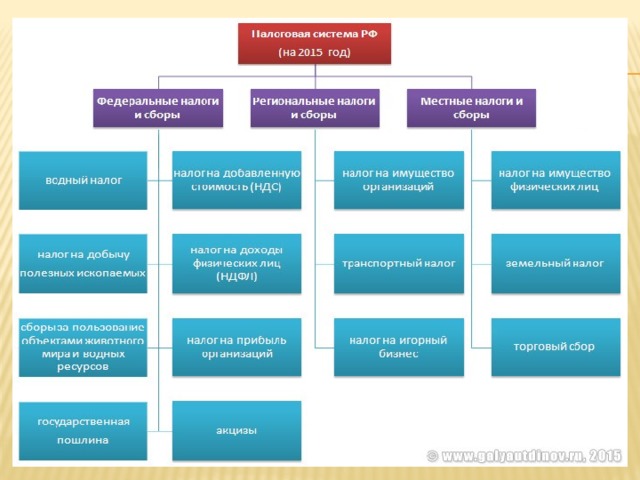

Структура налоговой системы Российской Федерации

Налоговая система РФ

НДС

акцизы

НДФЛ

страховые взносы

НПО

НДПИ

водный налог

госпошлина

налог на имущество ЮЛ;

транспортный налог

земельный налог;

налог на имущество физических лиц

торговый сбор

единый с/х налог;

упрощенная система налогообло-жения;

ЕНВД

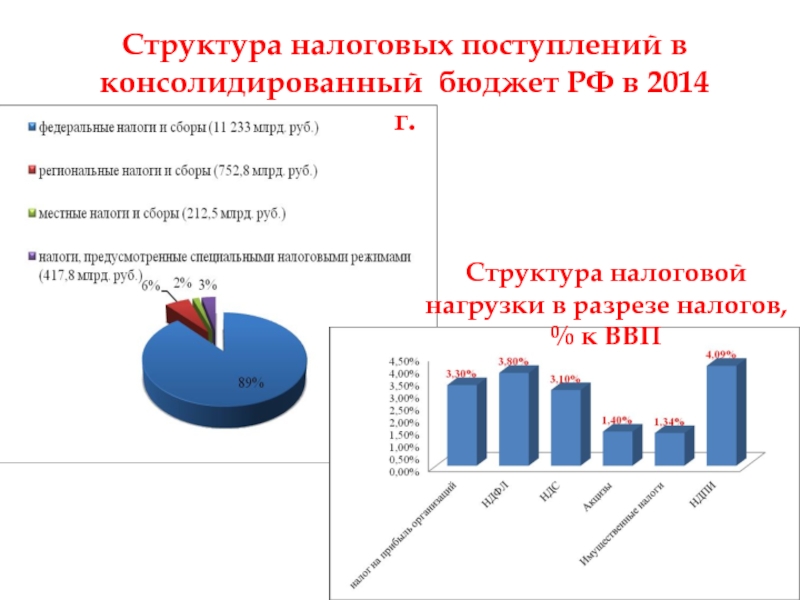

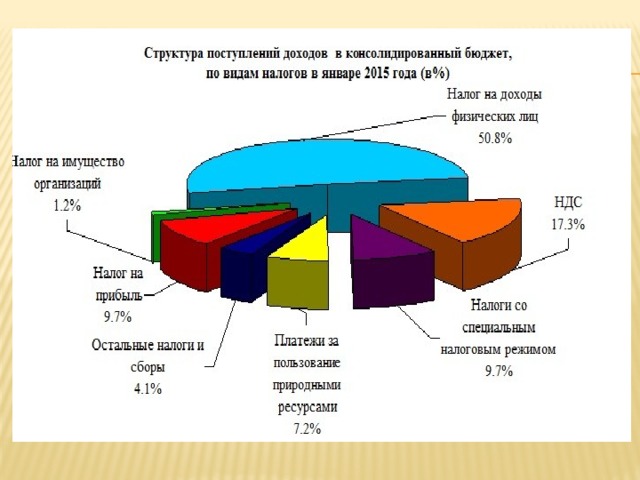

Структура налоговых поступлений в консолидированный бюджет РФ в 2014 г.

Структура налоговой нагрузки в разрезе налогов, % к ВВП

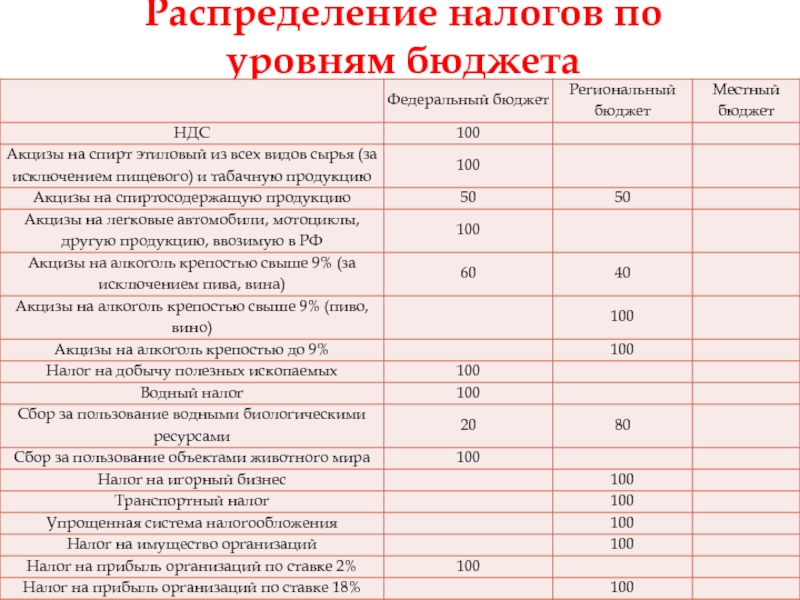

Распределение налогов по уровням бюджета

Структура доходов федерального бюджета в 2014 г.

Структура доходов консолидированных бюджетов субъектов РФ в 2014 г.

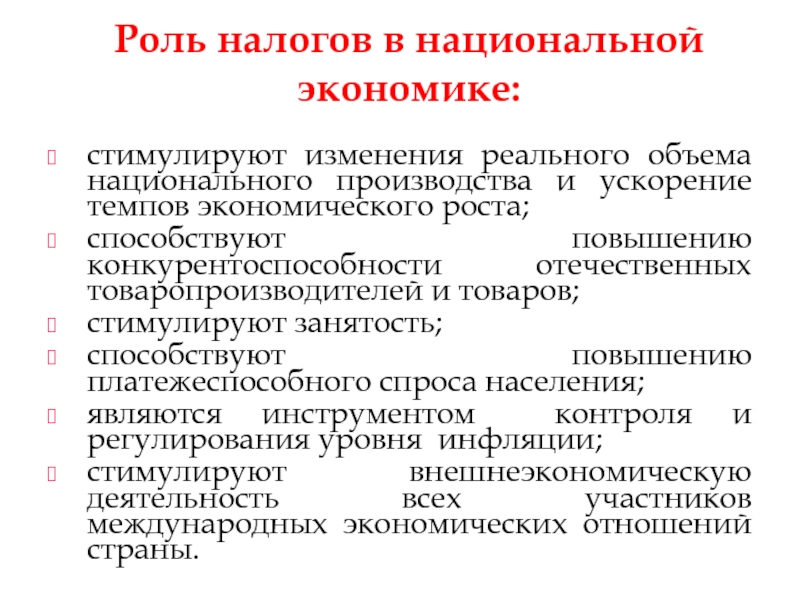

Роль налогов в национальной экономике:

стимулируют изменения реального объема национального производства и ускорение темпов экономического роста;

способствуют повышению конкурентоспособности отечественных товаропроизводителей и товаров;

стимулируют занятость;

способствуют повышению платежеспособного спроса населения;

являются инструментом контроля и регулирования уровня инфляции;

стимулируют внешнеэкономическую деятельность всех участников международных экономических отношений страны.

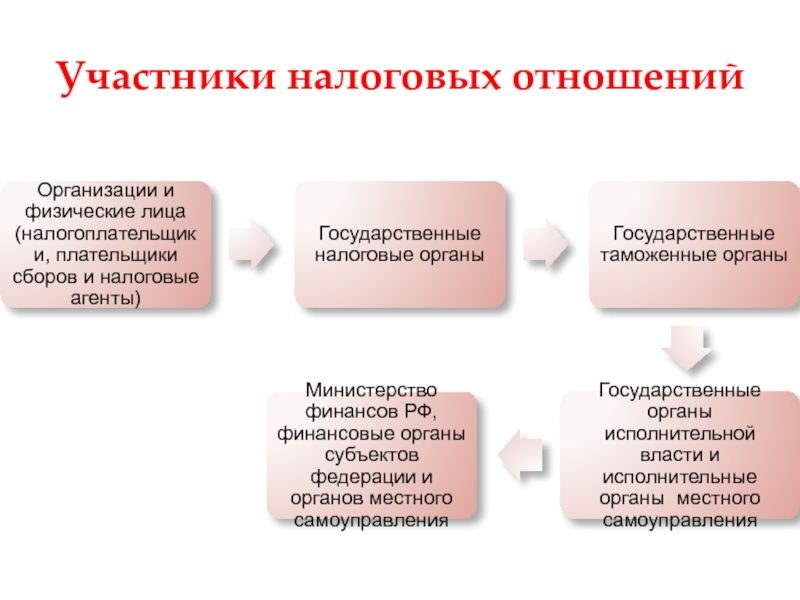

Участники налоговых отношений

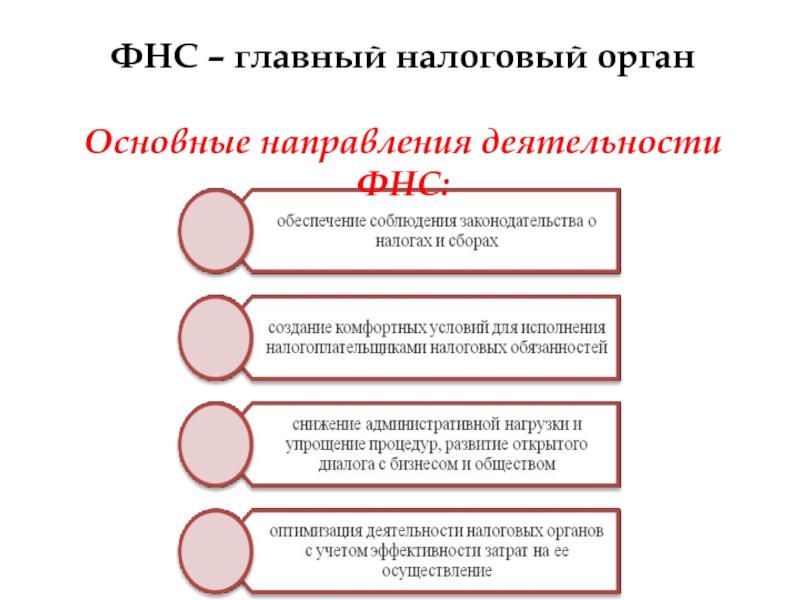

ФНС – главный налоговый орган

Основные направления деятельности ФНС:

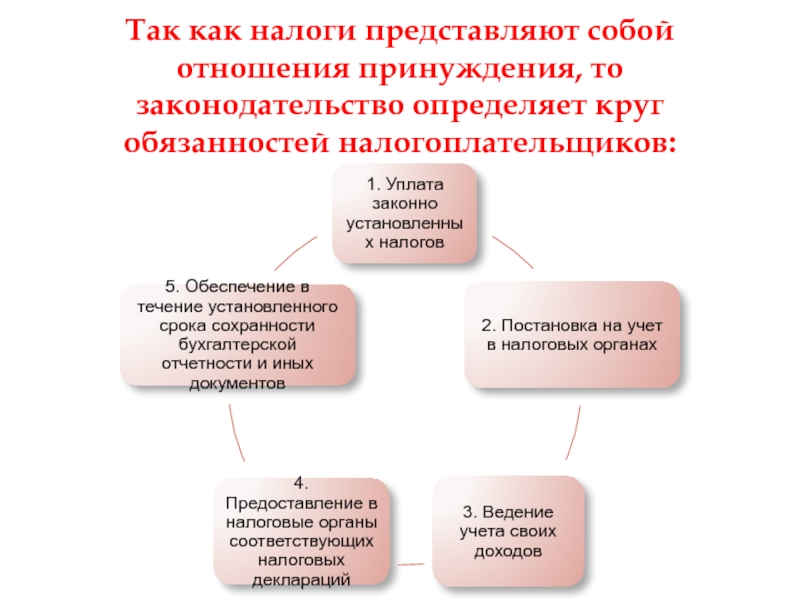

Так как налоги представляют собой отношения принуждения, то законодательство определяет круг обязанностей налогоплательщиков:

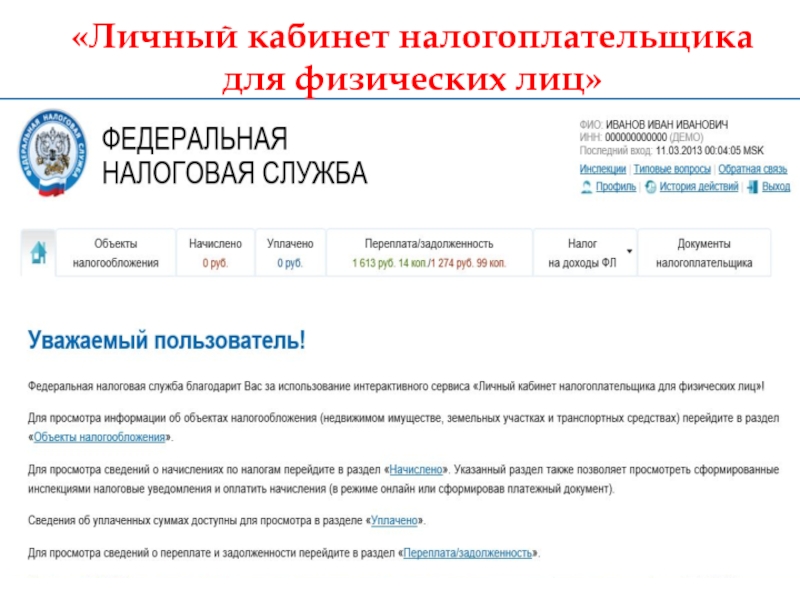

«Личный кабинет налогоплательщика для физических лиц»

Типы налоговой нагрузки

Фактическая налоговая нагрузка

Номинальная налоговая нагрузка

доля реально выплаченных обязательных платежей в пользу государства в ВВП страны

доля обязательных платежей в ВВП, которую налогоплательщики должны выплатить в случае полного выполнения ими налогового законодательства.

Фактическая налоговая нагрузка

Номинальная налоговая нагрузка

Степень уклонения от налога

Точка, в которой фактическая налоговая нагрузка максимальна – называется точкой Лаффера

Точка Лаффера для развитых стран = 30-40%, для развивающихся = 10-20%

Налоговая нагрузка в отдельных странах мира, % от ВВП

Налоговая нагрузка по видам экономической деятельности, в %

Налоговое бремя налогоплательщика =

Сумма начисленных налоговых платежей/Совокупный доход

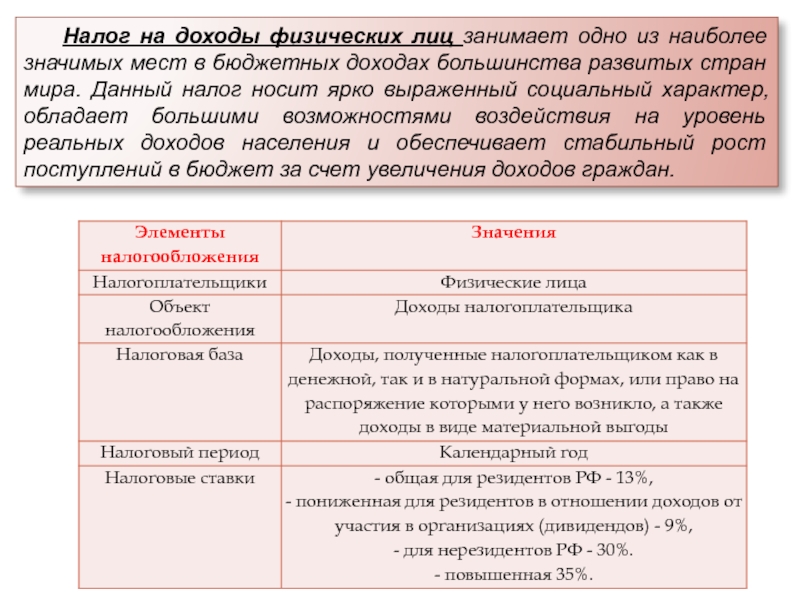

Налог на доходы физических лиц занимает одно из наиболее значимых мест в бюджетных доходах большинства развитых стран мира. Данный налог носит ярко выраженный социальный характер, обладает большими возможностями воздействия на уровень реальных доходов населения и обеспечивает стабильный рост поступлений в бюджет за счет увеличения доходов граждан.

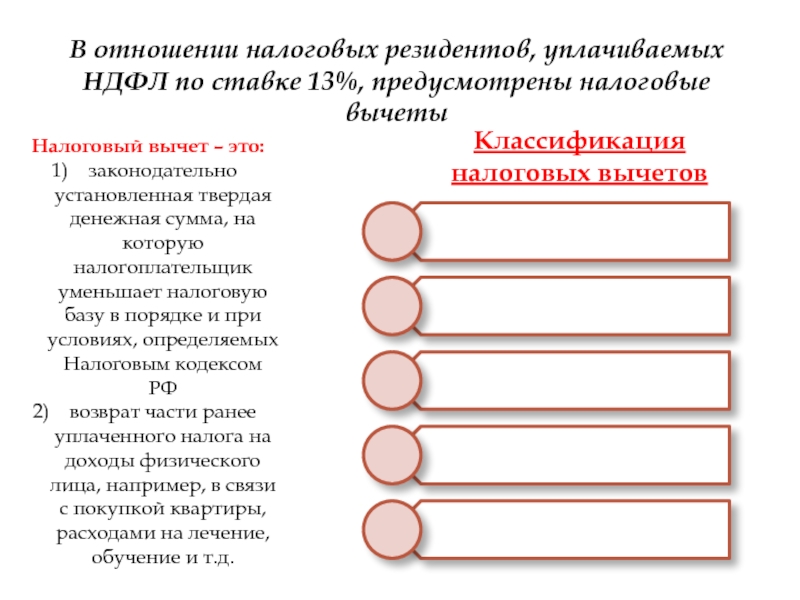

В отношении налоговых резидентов, уплачиваемых НДФЛ по ставке 13%, предусмотрены налоговые вычеты

Налоговый вычет – это:

законодательно установленная твердая денежная сумма, на которую налогоплательщик уменьшает налоговую базу в порядке и при условиях, определяемых Налоговым кодексом РФ

возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Классификация налоговых вычетов

Структура налоговых вычетов, предоставленных налоговыми органами по г. Москве в 2014 г.

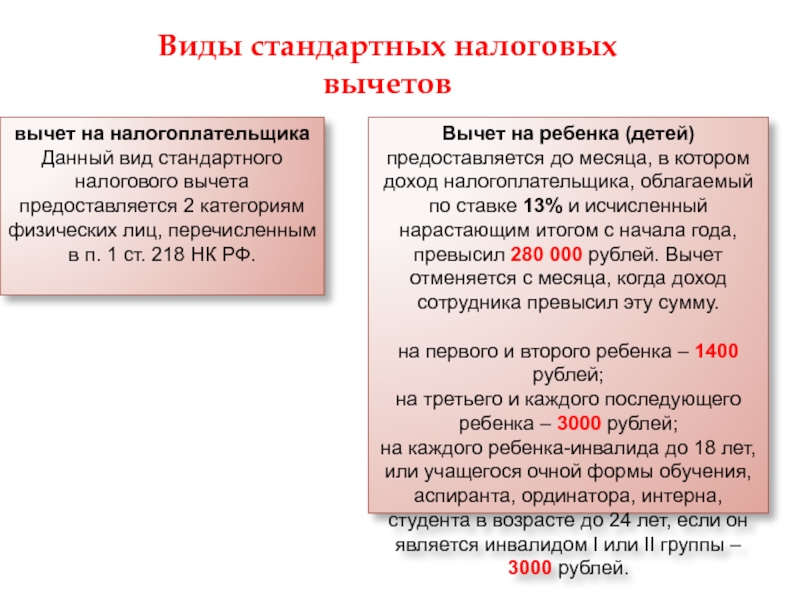

вычет на налогоплательщика Данный вид стандартного налогового вычета предоставляется 2 категориям физических лиц, перечисленным в п. 1 ст. 218 НК РФ.

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 280 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

на первого и второго ребенка – 1400 рублей;

на третьего и каждого последующего ребенка – 3000 рублей;

на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 3000 рублей.

Виды стандартных налоговых вычетов

Структура социальных налоговых вычетов по состоянию на 01.01.2015

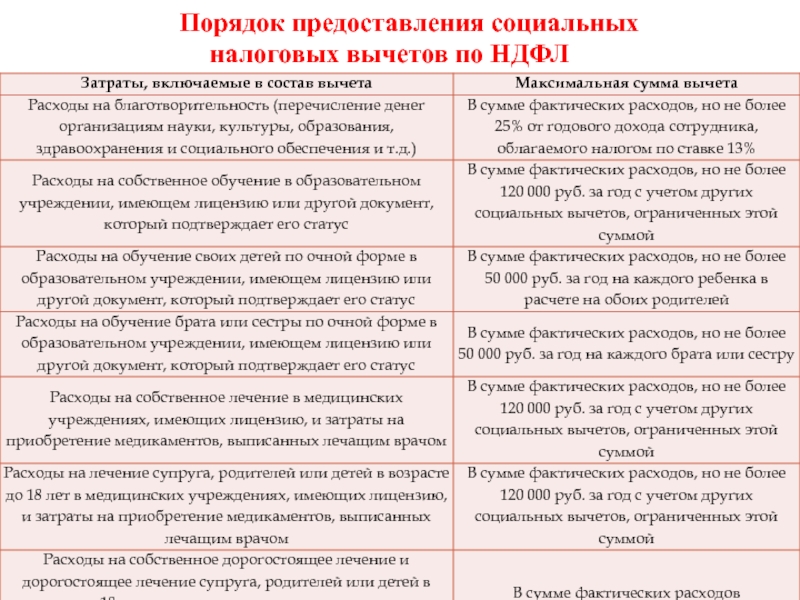

Порядок предоставления социальных налоговых вычетов по НДФЛ

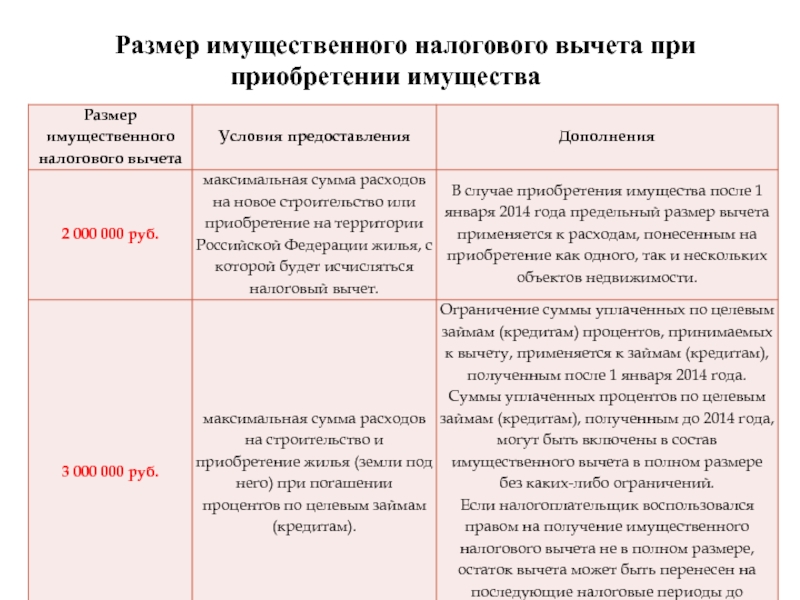

Размер имущественного налогового вычета при приобретении имущества

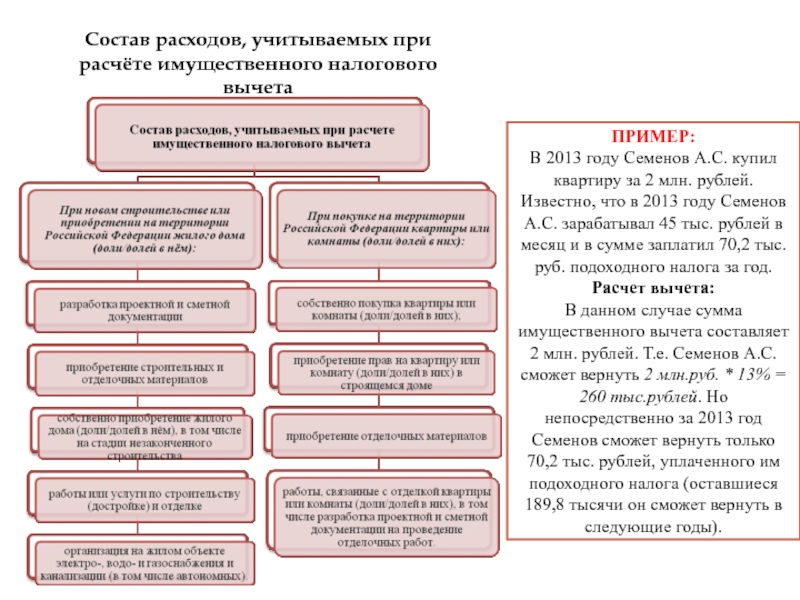

Состав расходов, учитываемых при расчёте имущественного налогового вычета

ПРИМЕР:

В 2013 году Семенов А.С. купил квартиру за 2 млн. рублей.

Известно, что в 2013 году Семенов А.С. зарабатывал 45 тыс. рублей в месяц и в сумме заплатил 70,2 тыс. руб. подоходного налога за год.

Расчет вычета: В данном случае сумма имущественного вычета составляет 2 млн. рублей. Т.е. Семенов А.С. сможет вернуть 2 млн.руб. * 13% = 260 тыс.рублей. Но непосредственно за 2013 год Семенов сможет вернуть только 70,2 тыс. рублей, уплаченного им подоходного налога (оставшиеся 189,8 тысячи он сможет вернуть в следующие годы).

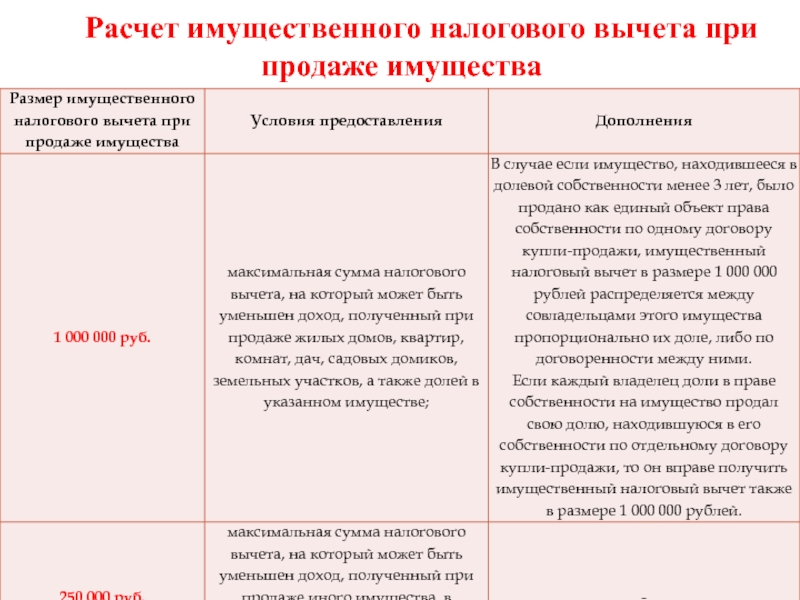

Расчет имущественного налогового вычета при продаже имущества

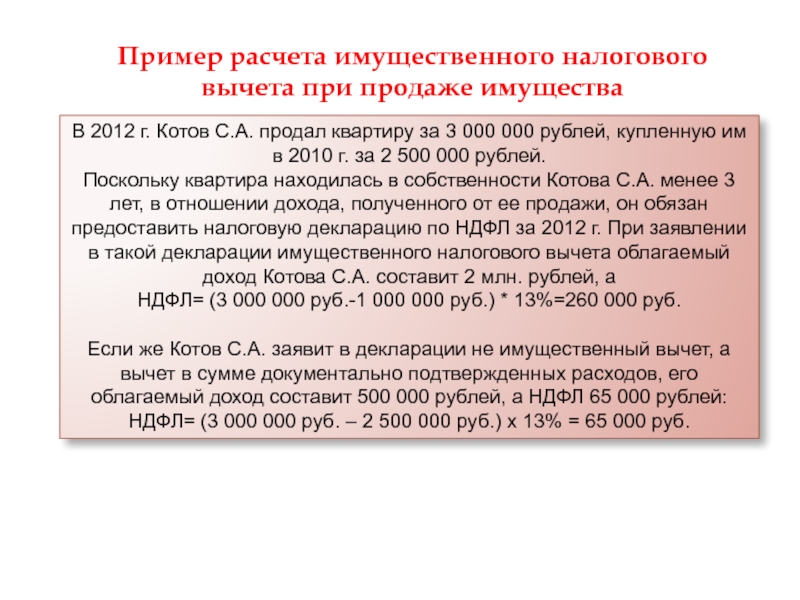

В 2012 г. Котов С.А. продал квартиру за 3 000 000 рублей, купленную им в 2010 г. за 2 500 000 рублей.

Поскольку квартира находилась в собственности Котова С.А. менее 3 лет, в отношении дохода, полученного от ее продажи, он обязан предоставить налоговую декларацию по НДФЛ за 2012 г. При заявлении в такой декларации имущественного налогового вычета облагаемый доход Котова С.А. составит 2 млн. рублей, а

НДФЛ= (3 000 000 руб.-1 000 000 руб.) * 13%=260 000 руб.

Если же Котов С.А. заявит в декларации не имущественный вычет, а вычет в сумме документально подтвержденных расходов, его облагаемый доход составит 500 000 рублей, а НДФЛ 65 000 рублей: НДФЛ= (3 000 000 руб. – 2 500 000 руб.) х 13% = 65 000 руб.

Пример расчета имущественного налогового вычета при продаже имущества

Динамика количества налогоплательщиков, которым предоставлены имущественные налоговые вычеты

Размер заявленных налоговых вычетов в 2013 г. по г. Москве, тыс. руб.

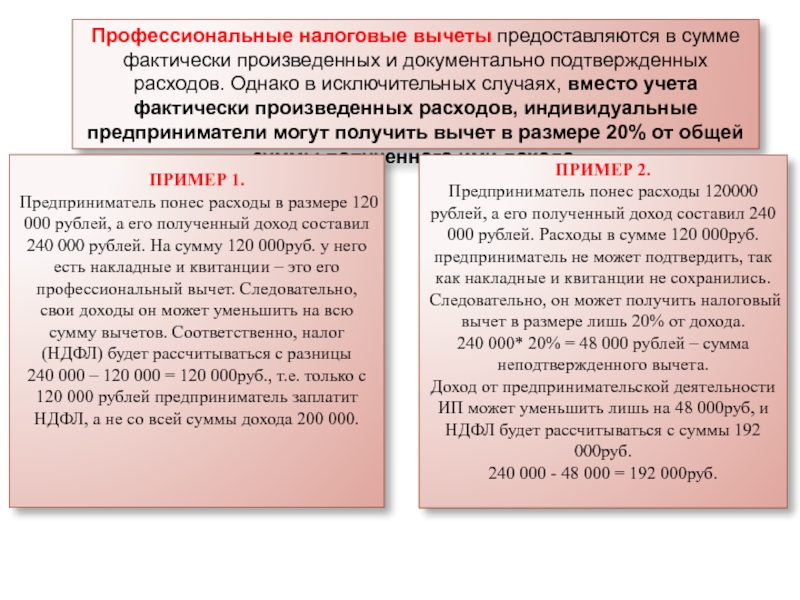

Профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода.

ПРИМЕР 1.

Предприниматель понес расходы в размере 120 000 рублей, а его полученный доход составил 240 000 рублей. На сумму 120 000руб. у него есть накладные и квитанции – это его профессиональный вычет. Следовательно, свои доходы он может уменьшить на всю сумму вычетов. Соответственно, налог (НДФЛ) будет рассчитываться с разницы

240 000 – 120 000 = 120 000руб., т.е. только с 120 000 рублей предприниматель заплатит НДФЛ, а не со всей суммы дохода 200 000.

ПРИМЕР 2.

Предприниматель понес расходы 120000 рублей, а его полученный доход составил 240 000 рублей. Расходы в сумме 120 000руб. предприниматель не может подтвердить, так как накладные и квитанции не сохранились. Следовательно, он может получить налоговый вычет в размере лишь 20% от дохода.

240 000* 20% = 48 000 рублей – сумма неподтвержденного вычета.

Доход от предпринимательской деятельности ИП может уменьшить лишь на 48 000руб, и НДФЛ будет рассчитываться с суммы 192 000руб.

240 000 - 48 000 = 192 000руб.

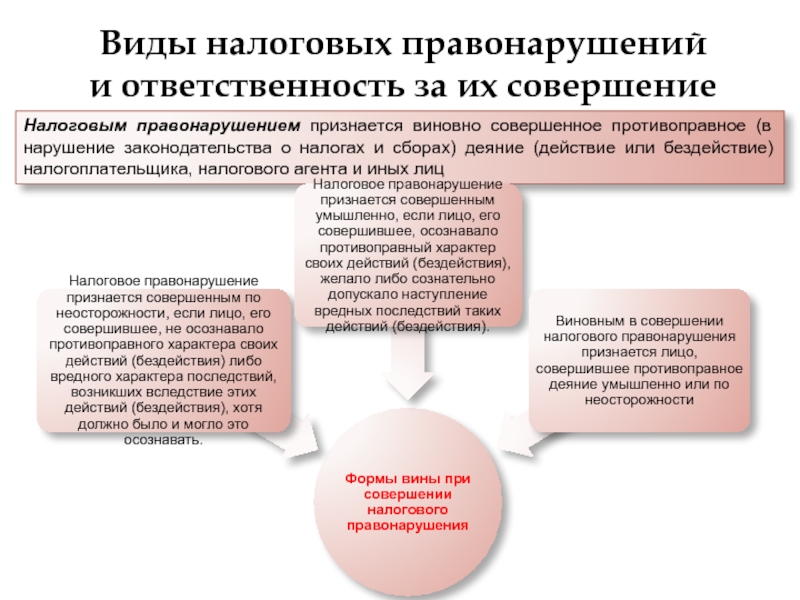

Виды налоговых правонарушений и ответственность за их совершение

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц

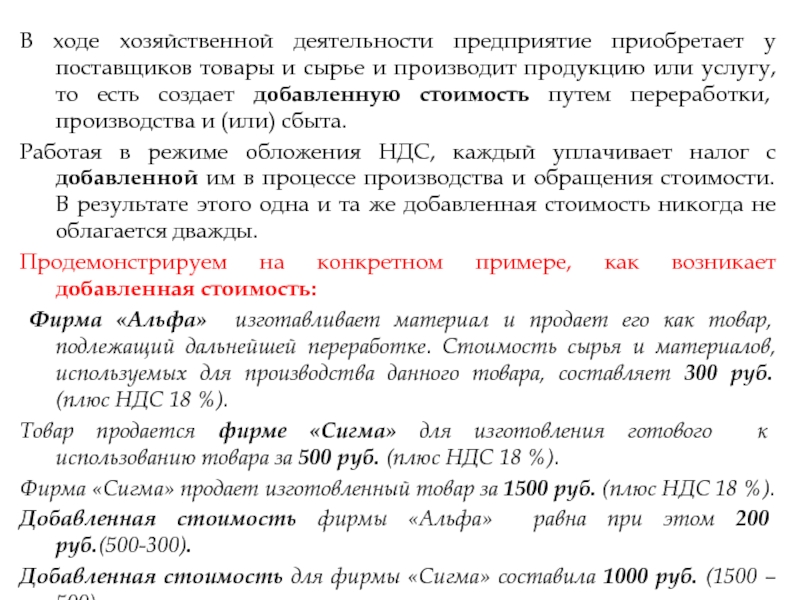

В ходе хозяйственной деятельности предприятие приобретает у поставщиков товары и сырье и производит продукцию или услугу, то есть создает добавленную стоимость путем переработки, производства и (или) сбыта.

Работая в режиме обложения НДС, каждый уплачивает налог с добавленной им в процессе производства и обращения стоимости. В результате этого одна и та же добавленная стоимость никогда не облагается дважды.

Продемонстрируем на конкретном примере, как возникает добавленная стоимость:

Фирма «Альфа» изготавливает материал и продает его как товар, подлежащий дальнейшей переработке. Стоимость сырья и материалов, используемых для производства данного товара, составляет 300 руб. (плюс НДС 18 %).

Товар продается фирме «Сигма» для изготовления готового к использованию товара за 500 руб. (плюс НДС 18 %).

Фирма «Сигма» продает изготовленный товар за 1500 руб. (плюс НДС 18 %).

Добавленная стоимость фирмы «Альфа» равна при этом 200 руб.(500-300).

Добавленная стоимость для фирмы «Сигма» составила 1000 руб. (1500 – 500).

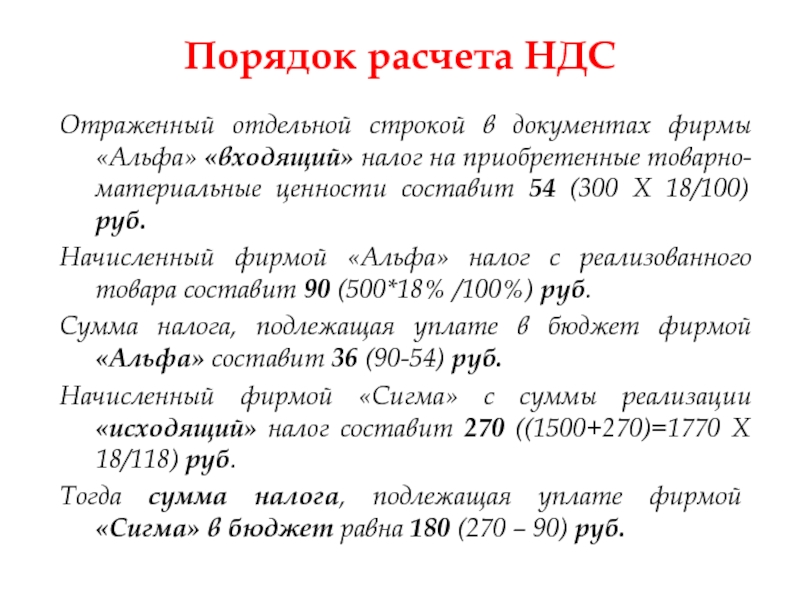

Порядок расчета НДС

Отраженный отдельной строкой в документах фирмы «Альфа» «входящий» налог на приобретенные товарно-материальные ценности составит 54 (300 Х 18/100) руб.

Начисленный фирмой «Альфа» налог с реализованного товара составит 90 (500*18% /100%) руб.

Сумма налога, подлежащая уплате в бюджет фирмой «Альфа» составит 36 (90-54) руб.

Начисленный фирмой «Сигма» с суммы реализации «исходящий» налог составит 270 ((1500+270)=1770 Х 18/118) руб.

Тогда сумма налога, подлежащая уплате фирмой «Сигма» в бюджет равна 180 (270 – 90) руб.

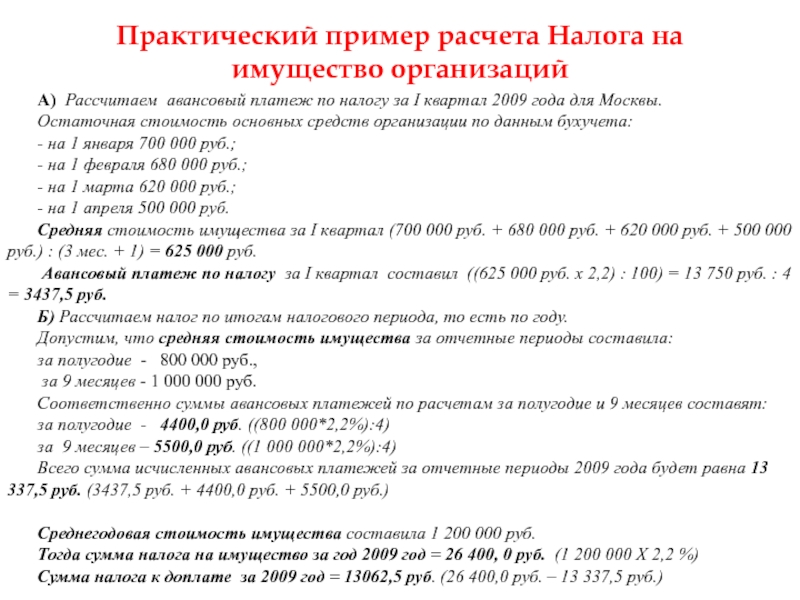

Практический пример расчета Налога на имущество организаций

А) Рассчитаем авансовый платеж по налогу за I квартал 2009 года для Москвы.

Остаточная стоимость основных средств организации по данным бухучета:

- на 1 января 700 000 руб.;

- на 1 февраля 680 000 руб.;

- на 1 марта 620 000 руб.;

- на 1 апреля 500 000 руб.

Средняя стоимость имущества за I квартал (700 000 руб. + 680 000 руб. + 620 000 руб. + 500 000 руб.) : (3 мес. + 1) = 625 000 руб.

Авансовый платеж по налогу за I квартал составил ((625 000 руб. х 2,2) : 100) = 13 750 руб. : 4 = 3437,5 руб.

Б) Рассчитаем налог по итогам налогового периода, то есть по году.

Допустим, что средняя стоимость имущества за отчетные периоды составила:

за полугодие - 800 000 руб.,

за 9 месяцев - 1 000 000 руб.

Соответственно суммы авансовых платежей по расчетам за полугодие и 9 месяцев составят:

за полугодие - 4400,0 руб. ((800 000*2,2%):4)

за 9 месяцев – 5500,0 руб. ((1 000 000*2,2%):4)

Всего сумма исчисленных авансовых платежей за отчетные периоды 2009 года будет равна 13 337,5 руб. (3437,5 руб. + 4400,0 руб. + 5500,0 руб.)

Среднегодовая стоимость имущества составила 1 200 000 руб.

Тогда сумма налога на имущество за год 2009 год = 26 400, 0 руб. (1 200 000 X 2,2 %)

Сумма налога к доплате за 2009 год = 13062,5 руб. (26 400,0 руб. – 13 337,5 руб.)

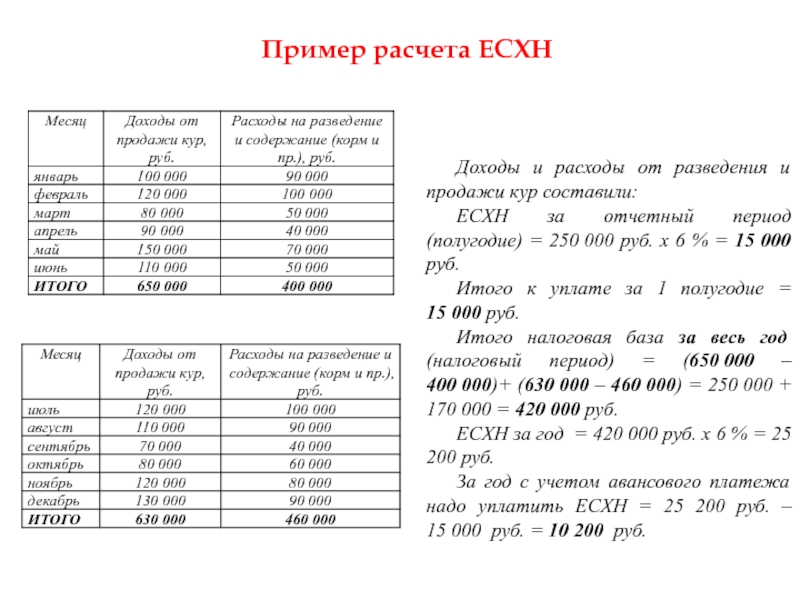

Пример расчета ЕСХН

Доходы и расходы от разведения и продажи кур составили:

ЕСХН за отчетный период (полугодие) = 250 000 руб. х 6 % = 15 000 руб.

Итого к уплате за 1 полугодие = 15 000 руб.

Итого налоговая база за весь год (налоговый период) = (650 000 – 400 000)+ (630 000 – 460 000) = 250 000 + 170 000 = 420 000 руб.

ЕСХН за год = 420 000 руб. х 6 % = 25 200 руб.

За год с учетом авансового платежа надо уплатить ЕСХН = 25 200 руб. – 15 000 руб. = 10 200 руб.

Налог на доходы физических лиц (НДФЛ) - это прямой федеральный налог, который взимается с доходов граждан в денежном виде за отчетный период [4]. Иными словами, можно сказать, что данный налог представляет собой изъятие определенной части дохода каждого трудоспособного гражданина в бюджетную систему РФ для последующего перераспределения.

НДФЛ является одним из самых продуктивных и перспективных видов налога в силу того, что уклониться от его уплаты практически невозможно. Методы исчисления налога достаточно просты и понятны. Ставки налога фиксированы, объекты - конкретны, а налоговая база определяется четко. Все это делает его достаточно простым для налогообложения, но в то же время для России данный налог является предметом острых дискуссий и споров.

Так же как и любой другой налог, НДФЛ является одним из важных экономических рычагов государства, так как выполняет три основные функции: фискальную, социальную и регулирующую. Рассмотрим данные функции в реализации общественного процесса.

Посредством фискальной функции реализуется основное общественное назначение данного налога, т.е. формирование финансовых ресурсов государства, а именно денежных поступлений в бюджеты регионального и местного уровней. За счет этих поступлений обеспечивается финансирование общественных расходов, в первую очередь государственных.

Социальная функция выражается в поддержании равновесия. Ее основное предназначение заключается в обеспечении и защите конституционных прав граждан. Социальная функция НДФЛ осуществляется за счет сокращения неравенств в распределении доходов, воздействия на их уровень, структуру внутреннего спроса, демографические и другие показатели, связанные с социальной сферой. С помощью налога на доходы физических лиц государство обеспечивает справедливость и социальную стабильность. Конечно, на практике в российской налоговой системе данная функция налогов, взимаемых с населения, реализуется не в полной мере. Прежде всего это связано с несовершенством налогового законодательства.

Основное назначение регулирующей функции - это влияние на процесс общественного воспроизводства через системы льгот и налоговых ставок. За счет данной функции можно регулировать доходы разных групп населения.

С помощью реализации функций приведенного налога достигаются основные цели НДФЛ, а именно пополнение бюджета государства и равномерное распределение экономических средств между населением [2].

Так как данный налог является экономическим рычагом государства, то с помощью него должны решаться вопросы регулирующего характера, но это не отвечает реальности настоящего времени.

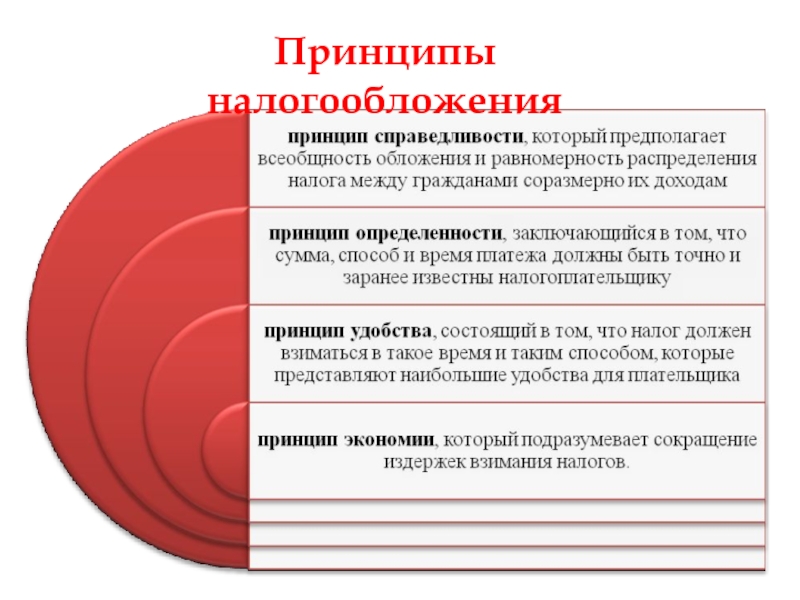

Для хорошего функционирования налоговой системы предполагается использование основных принципов налогообложения:

1) принципа справедливости - распределение налогового бремени должно быть равным в зависимости от дохода. Соблюдение этого положения приведет к так называемому равенству, а пренебрежение, соответственно, к неравенству;

2) принципа определенности - уплачиваемый налог должен быть прежде всего точно определен, а не произволен. Время, сумма и способ уплаты должны быть заранее известны и понятны;

3) принципа удобности - налогоплательщику должен быть удобен способ взимания налога;

4) принципа экономии - должна быть обеспечена максимальная эффективность всех налогов, которая выражается в пониженных издержках государства на сбор всех налогов и содержание налогового аппарата в целом.

Данным принципам должен соответствовать каждый налог, установленный, а также взимаемый государством в целях финансового обеспечения своей деятельности. НДФЛ относится к числу таких налогов [1].

На сегодняшний день НДФЛ регламентируется главой 23 НК РФ. Единая ставка, утвержденная 1 января 2001 г., составляла 13%, действует она и по сегодняшний день [4].

НДФЛ по значимости источников государственных доходов стоит в приоритете по сравнению с другими налогами. Так, поступления от подоходного налога занимают наибольший удельный вес в структуре доходов бюджетов разных уровней. Рассмотрим удельный вес НДФЛ в доходах консолидированного бюджета и бюджетов субъектов Федерации за 2012-2014 гг. (табл. 1).

Удельный вес доходов от НДФЛ в бюджеты за 2012-2014 гг.

Консолидированный бюджет РФ, %

Консолидированный бюджет субъекта федерации, %

Как мы видим, доля поступлений по налогу на доходы физических лиц имеет стабильный характер, показатели по бюджету субъекта Федерации с каждым годом возрастают на некоторую долю процентов. По указанным в таблице данным можно сделать вывод, что НДФЛ является одним из основных налогов, образующих бюджет. Объем поступлений зависит от заработной платы и роста доходов населения.

Рассмотрим основные проблемы налога на доходы физических лиц, которые существуют в настоящее время.

1. Достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Он прежде связан с потреблением, и в той или иной мере он может его стимулировать либо минимизировать. Данная проблема наиболее сложна, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

2. Низкий уровень доходов населения нашей страны по сравнению с развитыми странами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

3. Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция - регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

4. Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

5. В российской практике наблюдается массовое укрывательство от налогов людей, имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

6. Проблема выбора ставок налога на доходы физических лиц. Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по НДФЛ. В настоящий момент в России действует 13%-ная плоская ставка, введенная еще в 2001 г. Государственной Думой Федерального Собрания РФ был предложен законопроект, где рассматривается прогрессивная ставка налогообложения, которая существовала до 1 января 2001 г. Прогрессивная ставка налогообложения - это налоговая ставка, которая возрастает прежде всего по мере роста дохода.

Несмотря на то что в России ставки по НДФЛ являются самыми низкими относительно других стран, все же это не считается показателем эффективности налогообложения физических лиц. Возьмем как пример Японию. НДФЛ там уплачивается по прогрессивной шкале, которая в свою очередь имеет 5 налоговых ставок: 10%, 20%, 30%, 40%, 50%. Помимо этого, есть дополнительные местные подоходные налоги и налог на каждого жителя, который составляет 3200 йен в год. Казалось бы, что подоходные налоги слишком высоки, но при всем этом есть много положительных моментов в данной системе обложения физических лиц: существует необлагаемый минимум, который учитывает прежде всего семейное положение человека; также от уплаты налога освобождаются средства, затраченные на лечение, плюс имеются дополнительные налоговые льготы [5].

Реформа по налогообложению, которая проводилась, в России в течение нескольких лет, безусловно, сыграла важную роль в реформировании налоговой системы. В основном изменению были подвержены суммы налоговых вычетов и порядок их представления, менялись некоторые ставки и виды доходов, расширился круг налогоплательщиков, также были введены налоговые льготы для физических лиц. Но вместе с тем нельзя сказать, что сложившаяся система в настоящее время совершенна, поэтому требуется тщательно продуманная комплексная программа по совершенствованию налогообложения физических лиц Российской Федерации [3].

К основным предложениям по совершенствованию налога на доходы физических лиц можно отнести следующее.

1. Введение прогрессивной ставки налога. В настоящее время обсуждается много вариантов по данному вопросу. Законопроект предлагает установить прогрессивную шкалу налога на доходы физических лиц в зависимости от размера доходов гражданина за год. Действующую ставку в 13% предлагают сохранить только для дохода до 2 млн рублей в месяц, либо до 24 млн рублей в год. С дохода, превышающего 24 млн рублей, предлагается взимать налог со ставкой 25%. В отношении доходов от 100 млн рублей до 200 млн рублей - 35%, а от 200 млн рублей - 50%. В свою очередь правительство дает отрицательное заключение на депутатские инициативы, ссылаясь на стабильность собираемости данного налога в настоящее время. Счетная палата и правовое управление Президента также против введения прогрессивных ставок, так как, по их мнению, установление прогрессивной шкалы приведет к недополучению доходов в бюджет.

2. Введение необлагаемого минимума. Целесообразно установить необлагаемый минимум в размере 9000 рублей, который ежегодно будет корректироваться на 10% (учитывая средний уровень инфляции). Улучшится качество жизни граждан с невысокими доходами, что приведет к уменьшению разрыва уровня жизни между различными слоями населения. Принцип равенства будет реализован в полной мере.

3. Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Как следствие, применяемые налоговые вычеты практически не выполняют свою стимулирующую роль, потому что они не учитывают региональных особенностей ценообразования. Размер стандартных налоговых вычетов целесообразнее привязать к прожиточному минимуму либо к минимальному размеру оплаты труда.

4. Ужесточение контроля по собираемости налога на доходы, в первую очередь с тех лиц, у которых доход превышает средний уровень.

5. Применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в итоге позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах).

6. Совершенствование системы ответственности за налоговые правонарушения, повышение эффективности деятельности органов налогового контроля, что в первую очередь позитивно скажется на собираемости налога.

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан. Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

Рецензенты:

Ворожбит О.Ю., д.э.н., зав. кафедрой Международного бизнеса и финансов Владивостокского государственного университета экономики и сервиса, г. Владивосток;

Латкин А.П., д.э.н., профессор, Владивостокский государственный университета экономики и сервиса, г. Владивосток.

Презентация на тему "Налоги и налоговая система России". Содержит 27 информативных слайда. Основная часть посвящена налогвым сборам в РФ, но так же есть часть и про Германию с Швецией.

Текстовые фрагменты из презентации:

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

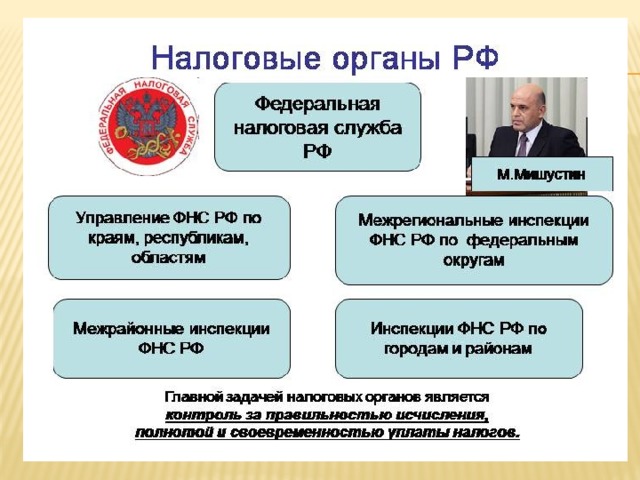

Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

Права налоговых органов

- Проводить налоговые проверки;

- Требовать от налогоплательщиков или налоговых агентов документы;

- Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

- Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

- Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

- Взыскивать недоимки по налогам и пени;

- Предъявлять в суды иски к налогоплательщикам;

- Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства.

В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Виды налогов

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный.

Порядок установления налогов и сборов

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

- Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

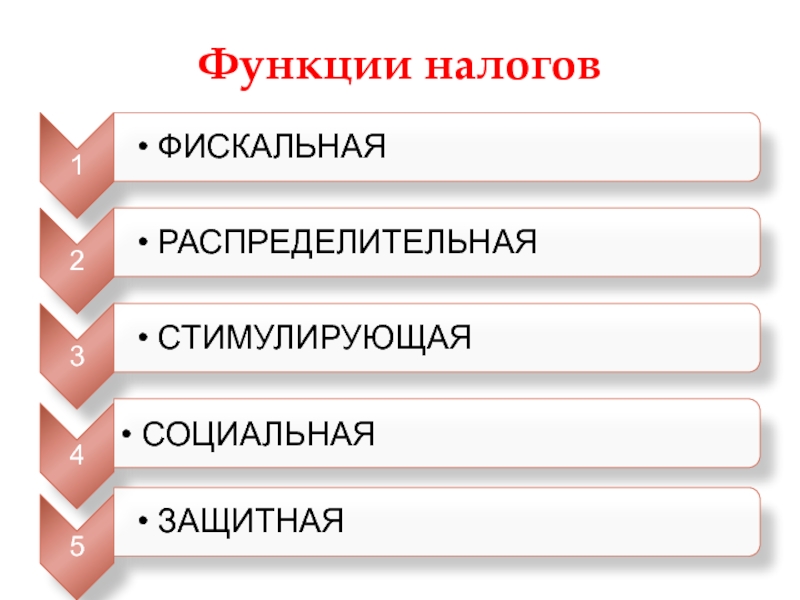

Функции налогов

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов.

Обычно выделяют следующие функции налогов:

- Фискальная;

- Регулирующая;

- Распределительная;

- Контрольная;

- Стимулирующая.

Фискальная функция

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

Регулирующая функция

проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Распределительная (социальная) функция

Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

Контрольная функция

Проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере.

Выделяют различные системы принципов:

- экономические принципы;

- юридические принципы;

- организационные принципы.

Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов».Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ:

- принципы всеобщности и равенства налогообложения;

- налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев;

- не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц;

- налоги не могут быть произвольными, должны иметь экономическое основание;

- принцип ясности и доступности налогового законодательства;

- все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков.

- При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

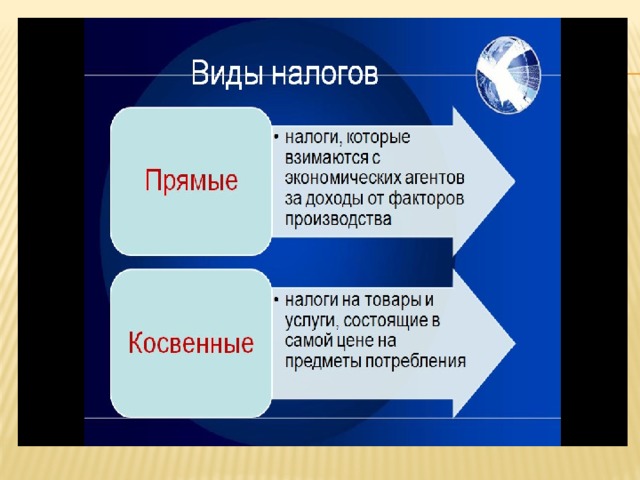

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные (по уровням управления);

- налоги с юридических и физических лиц (по субъектам налогообложения);

- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);

- по целевому назначению налога (общие, специальные).

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя.

Косвенные налоги - это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик.

- Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов.

- Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

- Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов.

Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти.

В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

Важнейшие принципы построения системы налогообложения:

- налоги по возможности д.б. минимальными;

- минимальны затраты необходимые на их взимание;

- налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

- налоги соответствуют структурной политике;

- налоги нацелены на более справедливое распределение доходов;

- налоговая система исключает двойное налогообложение;

- величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы.

Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

Основные виды налогов в Германии

- подоходный налог на физических лиц,

- налог на корпорации,

- налог на добавленную стоимость,

- промысловый налог,

- налог на имущество,

- поземельный налог,

- налог, уплачиваемый при покупке земельного участка

- страховые взносы,

- налог с наследства и дарения,

- автомобильный налог,

- налог на содержание пожарной охраны,

- акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия,

- таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога. В общих доходах бюджета налоги составляют около 80%.

Налоговая система Швеции

Налоговая система Швеции двухуровневая, децентрализованная:

- налоги взимаются как центральной властью, так и региональными (земельными) органами власти.

- Виды налогов определяет парламент страны, а ставки устанавливают местные власти.

Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги.

Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

Презентация по теме "Налоговая система" направлена на расширение знаний обучающихся по учебной дисциплине Финансовая грамотность

Просмотр содержимого документа

«Презентация по теме "Налоговая система"»

Тема: Налоговая система

- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

- 4. Кривая Лафера.

- 5. Влияние ставки налога на предложение труда, капитала и сбережения.

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

ЭТО ИНТЕРЕСНО:

- Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

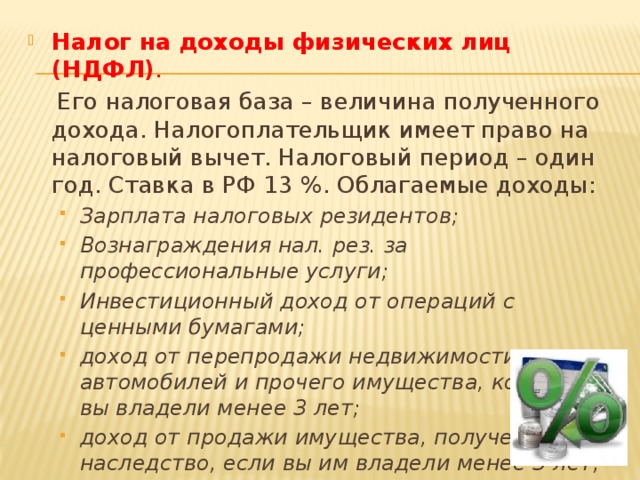

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ:

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

О Каком виде налога советского периода идет речь? ( Подсказка на картинке)

Читайте также: