Признание расходов в налоговом учете по авансовому отчету

Опубликовано: 20.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 14 января 2013 г. N 03-04-06/4-5 О налогообложении НДФЛ денежных средств, выданных работнику под отчет при направлении в командировку

Вопрос: Локальным нормативным актом Общества суточные и компенсация расходов по найму жилого помещения при непредставлении работником подтверждающих документов установлены в размерах, превышающих суммы, освобождаемые от налогообложения налогом на доходы физических лиц (далее - НДФЛ) в соответствии со ст. 217 Налогового кодекса Российской Федерации (далее - НК РФ).

Объектом обложения НДФЛ признается доход, полученный налогоплательщиком (ст. 209 НК РФ). Налоговая база по НДФЛ включает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ).

В соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" НК РФ.

При получении дохода в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (ст. 223 НК РФ).

Суммы превышения суточных, а также компенсации расходов по найму жилого помещения при непредставлении работником подтверждающих документов над нормативами, установленными ст. 217 НК РФ, являются доходом налогоплательщика, полученным в денежной форме. Однако датой получения такого дохода не может являться день выплаты аванса на оплату командировочных расходов, включая суточные, если такая выплата произведена до начала командировки.

Пунктом 10 Постановления Правительства РФ от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки" (далее - Постановление N 749) установлено, что работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

По возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней (п. 26 Постановления N 749):

- авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы;

- отчет о выполненной работе в командировке, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

Следовательно до момента утверждения руководителем организации авансового отчета невозможно определить, будет ли такой доход у работника и какова будет сумма такого дохода.

Соответственно до свершения факта командировки работник не имеет дохода в силу ст. 41 НК РФ, а имеет задолженность перед Обществом в полной сумме выданных под отчет денежных средств.

Аналогичная ситуация складывается при компенсации расходов по найму жилого помещения при непредставлении работником подтверждающих документов. Факт непредставления работником документов, подтверждающих оплату расходов по найму жилого помещения, и соответственно факт получения работником дохода можно установить только на основании авансового отчета работника.

Таким образом, датой фактического получения дохода в виде превышения суточных, а также компенсации расходов по найму жилого помещения при непредставлении работником подтверждающих документов над нормативами, установленными ст. 217 НК РФ, является дата утверждения руководителем организации авансового отчета работника.

В связи с тем, что на дату утверждения авансового отчета выплата денежных средств работнику не осуществляется, удержание НДФЛ налоговым агентом производиться в ближайшую дату фактической выплаты работнику доходов в денежной форме.

Правомерна ли позиция Общества?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ООО (далее - Общество) по вопросу применения положений главы 23 Налогового кодекса Российской Федерации (далее - Кодекс) при направлении работников в командировки и в соответствии со статьей 34.2 Кодекса разъясняет следующее.

Статьей 41 Кодекса установлено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для целей уплаты налога на доходы физических лиц в соответствии с главой 23 Кодекса.

При направлении работника в командировку ему выдаются денежные средства под отчет как для целей компенсации его расходов, связанных с командировкой, таких как проезд, проживание, питание и т.п., так и для осуществления расходов от имени и (или) по поручению организации, например, для приобретения товаров у организаций и индивидуальных предпринимателей за наличный расчет.

Вышеуказанные денежные средства могут быть использованы не в полном объеме (в том числе по причине отмены или сокращения срока командировки) и в этом случае, оставшаяся их часть должна быть возвращена работником, так и наоборот, работник может с разрешения руководства организации находится в командировке более установленного в приказе на командирование срока или израсходовать для нужд организации больше денежных средств, чем это было предусмотрено при его направлении в командировку.

С учетом вышеизложенного денежные средства, выданные работнику под отчет при направлении в командировку, не могут рассматриваться в качестве экономической выгоды и, соответственно, дохода до возвращения работника из командировки и утверждения руководителем организации представленного работником в установленном порядке авансового отчета исходя из фактического времени нахождения в командировке и имеющихся оправдательных документов.

Таким образом, при направлении работника в командировку определение дохода, подлежащего налогообложению, с учетом положений пункта 3 статьи 217 Кодекса, производится организацией - налоговым агентом после утверждения авансового отчета работника, а исчисление и удержание сумм налога производится в соответствии с пунктом 4 статьи 226 Кодекса на ближайшую дату выплаты работнику дохода в денежной форме.

| Заместитель директора Департамента | С.В. Разгулин |

Обзор документа

В силу НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценить и в той мере, в которой ее можно оценить.

Направляемому в командировку работнику выдаются денежные средства под отчет как для целей компенсировать его расходы, связанные с командировкой (проезд, проживание, питание и т. п.), так и для осуществления расходов от имени и (или) по поручению организации.

Разъяснено, что вышеуказанные средства не могут рассматриваться в качестве экономической выгоды. Соответственно, до возвращения сотрудника из командировки и утверждения руководителем организации представленного им авансового отчета исходя из фактического времени командировки и оправдательных документов это не доход.

При направлении работника в командировку организация - налоговый агент определяет доход, подлежащий налогообложению, после утверждения авансового отчета. Суммы налога удерживаются на ближайшую дату выплаты этому сотруднику дохода в денежной форме.

При получении денег в подотчет работник предприятия обязуется представить документы, подтверждающие факт расходования денег, и вернуть неиспользованные суммы. На составление отчета и передачу его в бухгалтерию отводится 3 рабочих дня после возвращения из командировки или окончания периода пользования подотчетными средствами. Если ответственное лицо не отчиталось в срок при помощи авансового отчета или не вернуло остаток авансовых средств, работодатель может взыскать выданные деньги несколькими способами.

Вопрос: Как отражается в учете удержание из заработной платы работника своевременно не возвращенного им остатка подотчетной суммы, выданной для оплаты командировочных расходов?

Работник вернулся из командировки и в установленный срок представил авансовый отчет, согласно которому остаток неизрасходованной подотчетной суммы (аванса), ранее выданной работнику наличными денежными средствами из кассы, составил 5 500 руб.

Окончательный расчет по авансовому отчету в установленный срок работником не произведен. На основании приказа руководителя и с письменного согласия работника невозвращенная подотчетная сумма удерживается из начисленной работнику заработной платы. Доходы и расходы учитываются для целей налогообложения методом начисления.

Операции, связанные с начислением и выплатой работнику заработной платы, из которой производится удержание, в данной консультации не рассматриваются.

Посмотреть ответ

Порядок удержания подотчетных сумм в случае их невозврата сотрудником

Возврат неизрасходованных авансовых подотчетных сумм может быть осуществлен одним из методов:

- Работник подает заполненный авансовый отчет и на его основании вносит в кассу требуемую сумму.

- У сотрудника нет возможности вернуть в установленные сроки деньги, он обращается к работодателю с письменной просьбой о произведении удержаний из заработной платы.

- Руководитель компании издает распоряжение или приказ на удержание суммы задолженности из зарплаты (при условии, что сотрудник не имеет возражений).

- При наличии разногласий между подотчетным лицом и руководством фирмы вопрос решается в судебном порядке.

- Директор компании решил простить долг и признать его в качестве дохода работника.

Удержание невозвращенного вовремя аванса можно произвести из суммы ежемесячного заработка работника. Осуществляется эта процедура в соответствии с нормами ст. 137 ТК РФ. Для появления полномочий у бухгалтерии по удержанию из доходов подотчетного лица невозвращенных им средств:

- руководитель компании в течение месяца с момента окончания срока представления отчета и внесения денег в кассу издает приказ об удержаниях;

- в приказе или на отдельном бланке должник расписывается и дает согласие на произведение удержаний.

При несоблюдении указанных требований возврат средств возможен только в судебном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Для долгов, возникших по причине невозврата подотчетных средств, действует обычная продолжительность срока исковой давности (3 года), на протяжении которого работодатель может обратиться в суд для принудительного взыскания задолженности работника перед предприятием.

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы. Такая последовательность действий оговорена в Письме Минфина от 24.09.09 г. №03-03-06/1/610.

ВАЖНО! При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности.

Роструд в Письме от 26.09.2012 г. под №ПГ/7156-6-1 указал, что работодатель может произвести единоразовое удержание долга по подотчетным средствам, если это действие согласовано с работником. Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

ВАЖНО! Образец приказа об удержании из зарплаты неизрасходованных подотчетных сумм от КонсультантПлюс доступен по ссылке

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. 138 ТК РФ.

Общая величина всех видов удержаний из начисляемой заработной платы не может превышать уровень 20% от дохода, в некоторых ситуациях допускается увеличение лимита до 50 или 70%.

При инициировании судебного разбирательства между подотчетным лицом и работодателем алгоритм действий такой:

- до истечения срока исковой давности предприятие подает иск в судебные органы;

- по окончании месячного срока, отводимого для урегулирования вопроса путем добровольного исполнения обязательств или издания распоряжения руководства об удержаниях, бухгалтерия должна показать в учете доначисление страховых взносов на сумму задолженности по подотчетным средствам;

- при вступлении в силу судебного решения в пользу работодателя из суммы долга удерживается подоходный налог.

ЗАМЕТЬТЕ! Прощение долга оформляется приказом по предприятию.

Чтобы простить задолженность по подотчетным средствам, руководитель компании издает приказ. Альтернативный вариант: должник обращается с просьбой об аннулировании задолженности в форме заявления на имя директора предприятия, руководитель своей резолюцией на заявлении фиксирует решение о прощении долга. Дата списания обязательств с должника будет совпадать с датой резолюции или днем регистрации приказа. Этой датой должны быть произведены начисления по НДФЛ, налог перечисляется в бюджет в день фактического удержания сумм или на следующие сутки.

При наличии задолженности по подотчетным средствам за уволенным работником после окончания периода исковой давности организация вправе перевести сумму долга в разряд безнадежных задолженностей. После этого можно произвести списание в затраты по правилам п. 14.3 ПБУ 10/99.

Бухгалтерский и налоговый учет

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы (1 месяц) на размер задолженности начисляются страховые взносы. Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:

- сотрудником добровольно были возвращены средства;

- сумма долга была засчитана в расходы на основании авансового отчета и документов, подтверждающих целевой характер затрат.

Списание задолженности с уволенных сотрудников реализуется двумя путями:

- через расходование части резерва сомнительных долгов;

- через отнесение суммы долга на финансовые результаты.

В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете 007. В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Нюансы налогового учета

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности.

Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа. Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН (с любым видом объекта налогообложения) или ЕНВД списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:

- Д71 – К50 или 51 – отражена выдача денег в подотчет;

- Д94 – К71 — неизрасходованная подотчетная сумма, не внесенная в срок в кассу, отнесена на недостачи;

- Д70 – К94 – произведено удержание остатка подотчетных средств из заработной платы (при наличии письменного согласия должника);

- Д73 – К94 – обозначен долг по подотчетным средствам, который невозможно погасить за счет ежемесячного заработка физического лица;

- Д50 или 51 – К73 – запись составляется в ситуациях добровольного закрытия задолженности сотрудником и при погашении требуемой суммы в принудительном порядке по решению суда;

- Д91 – К73 – фиксация факта прощения долга;

- Д70 – К68 – по прощенной сумме задолженности осуществлено начисление подоходного налога;

- Д91 – К69 – показано начисление страховых взносов на подотчетные суммы, которые перешли из группы долгов в категорию доходов сотрудника.

В каждой компании ведется работа с подотчетными лицами. От четкой организации и налаженного документооборота зависит сохранность средств предприятия и корректность признания расходов в целях налогообложения. Эта публикация поможет вам проверить, все ли вы учли в организации выдачи и учета подотчетных сумм.

Расчеты с подотчетными лицами

Подотчетные суммы

Подотчетная сумма — денежные средства, выданные работнику (подотчетному лицу) авансом на расходы организации, например, на:

- хознужды;

- покупку или оплату товаров (работ, услуг);

- командировочные расходы.

За выданные суммы подотчетник в установленный срок должен отчитаться в случае:

- выдачи ему денежных средств из кассы организации;

- перечисления подотчетных средств на личную карту;

- снятия (оплаты) денежных средств работником с корпоративной карты;

- получения денежных документов из кассы организации.

Выдача денежных средств под отчет наличными

Основными документами, регламентирующими порядок выдачи подотчетных сумм из кассы предприятия, являются:

Наличные денежные средства выдаются из кассы только на основании распорядительного документа либо по письменному заявлению подотчетного лица (п. 6.3 Указание ЦБ РФ N 3210-У). Документ-основание может иметь произвольную форму, но должен содержать следующие реквизиты (Письмо ЦБ РФ от 06.09.17 N 29-1-1-0Э/20642): PDF

- фамилию, имя и отчество (при наличии) подотчетного лица;

- сумму наличных денег;

- срок, на который они выдаются;

- подпись руководителя;

- дату и регистрационный номер документа.

Ни сроки, ни сумма выдачи под отчет Банком России не ограничиваются.

Кому выдаются денежные средства под отчет?

Денежные средства под отчет могут быть выданы работникам, заключившим с организацией трудовой или гражданско-правовой договор (Письмо ЦБ РФ от 02.10.2014 N 29-Р-Р-6/7859).

Целесообразно, но не обязательно издать Приказ руководителя со списком лиц, которым организация будет выдавать подотчетные суммы.

С 2017 года разрешено выдавать денежные средства под отчет сотруднику, не отчитавшемуся по предыдущей выданной сумме — исключен абз. 3 п. 6.3 Указания ЦБ РФ N 3210-У (Указание ЦБ РФ от 19.06.2017 N 4416-У).

Подотчетные суммы могут быть выданы из наличной выручки предприятия (п. 1 Указания ЦБ РФ N 5348-У).

Выдача подотчетных сумм безналичным способом

Указание ЦБ РФ N 3210-У (порядок выдачи сумм, ограничения и др.) при безналичных операциях выдачи в подотчет не применяется. К таким операциям относятся:

- перечисление средств на личную карту работника;

- снятие (оплата) с корпоративной карты организации.

Денежные средства, выдаваемые организациями под отчет своим сотрудникам, могут перечисляться на банковские «зарплатные» карты этих сотрудников для осуществления операций, связанных (Письмо Минфина РФ от 21.07.2017 N 09-01-07/46781):

- с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;

- с командировочными расходами;

- с компенсацией сотрудникам документально подтвержденных расходов.

Выпуск корпоративных карт, держателем которых может являться физическое лицо, разрешен п. 1.5, 1.6 Положения ЦБ РФ от 24.12.2004 N 266-П (далее — Положение 266-П). Положение устанавливает операции, которые можно производить с корпоративных карт:

- снятие наличных денежных средств;

- оплата расходов в целях предпринимательской деятельности, в т. ч. оплата командировочных и представительских расходов;

- иные операции, разрешенные законодательством РФ (п. 2.5 Положения 266-П).

Снятие наличных денежных средств с карты предприятия не является кассовой операцией, и действие Указания ЦБ РФ N 3210-У на нее не распространяется.

Порядок расчетов с подотчетными лицами посредством банковских карт необходимо закрепить в Учетной политике организации (Письмо Минфина РФ от 25.08.2014 N 03-11-11/42288). В учетной политике необходимо предусмотреть:

- способы выдачи подотчетных сумм с применением банковских карт;

- форму распорядительного документа на выдачу подотчетных сумм;

- сроки отчета по выданным суммам;

- способы возврата неиспользованных подотчетных сумм.

Также полезно издать Приказ руководителя об утверждении списка лиц, которым выдаются денежные средства под отчет и списка банковских карт, на которые указанным лицам перечисляются подотчетные суммы PDF.

Если работник не сдал неиспользованную сумму аванса в срок, то задолженность можно удержать из зарплаты, но при условиях (ст. 137 ТК РФ):

- со дня окончания срока, установленного для возвращения аванса не прошло месяца;

- работник не оспаривает основания и размеров удержания.

В противном случае требуется письменное согласие работника на удержание или добровольное внесение денежных средств в кассу. В случае разногласий возврат возможен только через суд (Письмо Роструда от 09.08.2007 N 3044-6-0).

Авансовый отчет

Подотчетное лицо обязано в срок, не превышающий 3-х рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу после командировки, предъявить в бухгалтерию авансовый отчет с прилагаемыми подтверждающими документами (абз. 2 п. 6.3 Указания ЦБ РФ N 3210-У).

Авансовый отчет — документ, в котором работник отчитывается за использование аванса, выданного на выполнение поручения организации. Авансовый отчет относится к первичным учетным документам (ПУД). Бланк авансового отчета АО-1 не является обязательным к применению. Организация в Учетной политике обязана утвердить форму отчета об использовании подотчетных сумм. Это может быть АО- 1 или самостоятельно разработанная форма, которая должна содержать обязательные реквизиты ПУД.

Отчет по выданным денежным документам представляется подотчетным лицом в том же порядке, что и по денежным средствам. Форма отчета может быть аналогичной авансовому отчету или разработана отдельно.

В 1С для отчета по выданным подотчетным суммам и денежным документам используется бланк АО-1, утвержденный Госкомстатом РФ (Постановление Госкомстата РФ от 01.08.2001 N 55). Он отвечает всем требованиям Закона N 402-ФЗ, и утвердить именно его будет удобным для организации.

Подтверждающие документы

Кроме авансового отчета работник должен приложить подтверждающие расходы документы: товарные и кассовые чеки, билеты, посадочные талоны, квитанции БСО, путевые листы, маршрутные карты и т.п.

Все прилагаемые документы должны быть оригинальными. Если оригинал утерян, то подтвердить расходы в целях налога на прибыль может другой подтверждающий документ, например, справка перевозчика при утере посадочного талона (Письмо Минфина РФ от 27.02.2012 N 03-03-07/6, Письмо Минфина РФ от 13.01.2012 N 03-03-06/1/11) или дубликат.

Кассовые чеки

Кассовый чек будет считаться надлежаще оформленным, если он составлен не только в соответствии с требованиями Федерального закона 402-ФЗ, но имеет все реквизиты, указанные в ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Федеральный закон N 54-ФЗ).

Кассовый чек, полученный покупателем в электронной форме и распечатанный им на бумаге, приравнивается к кассовому чеку, отпечатанному ККТ, при условии, что сведения, указанные в таком кассовом чеке, идентичны направленному покупателю в электронной форме кассовому чеку (п. 4 ст. 1.2 Федерального закона N 54-ФЗ).

В 2017 году (с 01 июля до 01 сентября) в связи с отсутствием в продаже достаточного количества фискальных накопителей ФНС РФ разъясняла, что при невозможности применения ККТ, отвечающей требованиям законодательства, организации и ИП обязаны выдавать покупателю на бумажном носителе подтверждение факта осуществления расчета между организацией (ИП) и покупателем (Письма от 26.06.2017 N 03-01-15/40115, от 14.06.2017 N 03-01-15/36887). Может ли выданный документ подтвердить расходы покупателя за данный период?

Если чек оформлен с нарушениями законодательства, то налоговая инспекция, скорее всего, будет оспаривать расходы по такому документу, учтенные при расчете налога на прибыль. Вместе с тем при отсутствии искажения сведений о факте хозяйственной жизни, а также при выполнении условий п. 2 ст. 54.1 НК РФ налогоплательщик имеет право на уменьшение налогооблагаемой базы по налогу на прибыль. Этот аргумент при необходимости можно привести контролерам или в суде.

НДС, предъявленный продавцом в чеке ККТ, не может быть принят к вычету. Списать НДС можно только в расходы, не уменьшающие налогооблагаемую базу (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094).

Аргументы ведомства следующие:

- НДС принять к вычету можно только по счету-фактуре. Исключение — п. 3, 6-8 ст. 171 НК РФ. Особенности вычета НДС по покупкам в рознице Кодексом не предусмотрены.

- НДС нельзя принять в расходы в целях налога на прибыль, так как п. 2 ст. 170 НК РФ не предусматривает возможности учесть в стоимости товара (работы, услуги) НДС, предъявленный без счета-фактуры.

Организации, готовые спорить с налоговиками в суде, могут использовать аргументы Постановления Президиума ВАС РФ от 13.05.2008 N 17718/07. В нем указано, что если при реализации в розницу продавец выдал покупателю чек ККТ установленной формы, он выполнил обязательства по выставлению счета-фактуры (п. 7 ст. 168 НК РФ). А значит, чек может заменить счет-фактуру в целях расчета НДС.

Компенсация расходов работников в интересах организации

Часто в организации возникает необходимость компенсировать работнику суммы, которые не выдавались ему авансом, а были потрачены из его личных средств на нужды компании.

Трудовой кодекс определяет «компенсацию» как денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей (ст. 164 ТК РФ).

Расходы компании, при наличии деловой цели и документального подтверждения можно признать в налоговых расходах (п. 1 ст. 252 НК РФ).

Компенсация работнику произведенных затрат не является его доходом и не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 08.04.2010 N 03-04-06/3-65).

Законодательство не регламентирует порядок компенсации затрат работников, которые использовали личные денежные средства в интересах организации. Организация сама должна в локальном нормативном акте (ЛНА) установить порядок компенсации таких затрат. В ЛНА целесообразно предусмотреть:

- цели, на которые можно делать приобретения для организации из личных средств;

- круг лиц, которые могут производить расчеты в интересах организации из личных средств;

- порядок предоставления компенсации произведенных затрат;

- форму заявления на компенсацию затрат;

- документы, которые необходимо приложить к заявлению на компенсацию затрат.

Так как на затраты, произведенные работником, аванс не выдавался, сумму нельзя признать подотчетной, и использовать счет 71.01 «Расчеты с подотчетными лицами «не уместно (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В этом случае лучше воспользоваться счетом 73.03 «Расчеты по прочим операциям» (рабочий план счетов 1С). На данном счете допускается сальдо как по дебету, так и по кредиту, следовательно, задолженность организации перед работником по такому счету отразить можно.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- [31.10.2019 запись] Расчеты с подотчетными лицамиПрямой эфир прошёл 31 октября 2019 г. Лектор: Климова М.А.

- Почему при обновлении переносятся остатки расчетов с учредителями-физическими лицами?.

- Превышение предельного размера наличных расчетов между юридическими лицамиПодотчетное лицо отчитывается за покупки товарным и кассовым чеками. В.

- Планы видов расчетов и регистры расчетов.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Добрый день, Елена. Спасибо огромное за помощь! Благодарю Вас за знания и всю команду Бухэксперт 8 за помощь.

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

Как выдать деньги под отчет

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

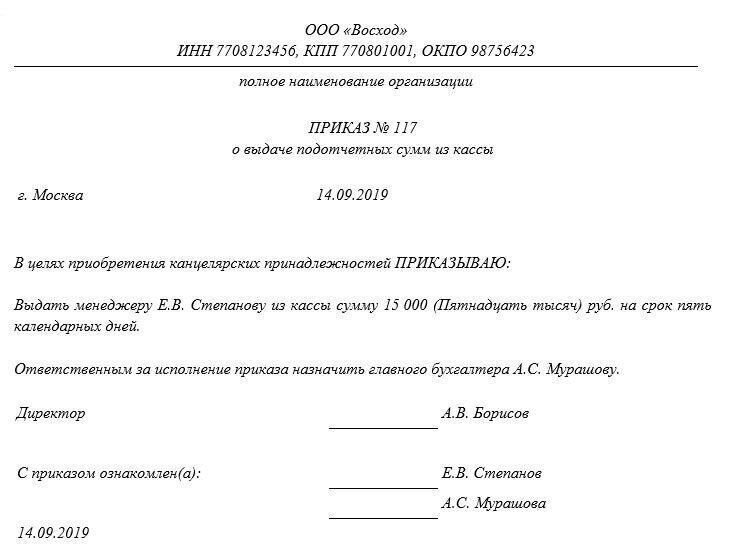

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

Оплату билета подтверждает один из документов:

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

По кредиту этого счета, в частности, учитывают:

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.

- Порядок работы с подотчетными лицами

- Подотчетные лица в бухгалтерском учете

- Налоговый учет расчетов с подотчетными лицами

- НДФЛ и страховые взносы в расчетах с подотчетными лицами

- Пример налогообложения расчетов с подотчетными лицами

- Итоги

Порядок работы с подотчетными лицами

Раздел учета подотчетных лиц на предприятии регламентируется следующими документами:

- порядком ведения кассовых операций, утвержденный указанием Банка России от 11.03.2014 № 3210-У;

- учетной политикой;

- внутренними распоряжениями руководителя (приказом о списке лиц, имеющих разрешение на получение средств, утвержденным лимитом командировочных расходов, порядком отчета по полученным средствам).

Подробно о нормативной основе подотчетных сумм читайте здесь.

На какие цели выделяются денежные средства под отчет:

- Хозяйственные нужды (как правило, это средства в небольших размерах либо утвержденный лимит на определенный период).

- Командировочные расходы.

- Представительские расходы.

Каким образом происходит выдача средств под отчет:

Работодателем издается распорядительный документ либо работник пишет заявление на имя руководителя. В документах указываются цели получения денежных средств и планируемый период затрат. Бумаги визируются руководителем и только после этого выдаются деньги из кассы либо перечисляются на карту (как правило, для этого открывают корпоративные карты — для оперативного контроля расходов).

ВНИМАНИЕ! С 30.11.2020 правила выдачи подотчета упростили. Теперь в заявлении на выдачу денег под отчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Требование о представлении авансового отчета в трехдневный срок исключили. Также работодателям разрешили оформлять один приказ на несколько выдач наличных денег одному или нескольким работникам. В этом случае нужно указать фамилию, сумму и срок, на который выдают деньги, по каждому работнику.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Примерный текст заявления такой:

«В связи с командировкой в Санкт-Петербург с 10 по 19 сентября прошу выдать аванс в размере 40 000 руб. на оплату гостиницы и суточные».

Как выдать деньги под отчет и отразить расчеты в бухгалтерском учете, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

По возвращении работника из командировки либо по завершении хозяйственных трат в бухгалтерию представляется отчет с приложением оправдательных документов — чеков, актов на услуги, счетов из гостиницы и прочих. Срок представления такого отчета с 30.11.2020 устанавливается работодателем. Требование о представлении авансового отчета в трехдневный срок исключили указанием Банка России от 05.10.2020 № 5587-У.

Какую максимальную сумму можно выдать под отчет, читайте здесь.

Подотчетные лица в бухгалтерском учете

Нельзя говорить только о налогообложении расчетов с подотчетными лицами, не затронув тему бухгалтерского учета.

В бухучете все взаиморасчеты ведутся на счете 71 в отношении каждого сотрудника. При выдаче денежных средств (после соблюдения всех условий, указанных выше), формируется проводка:

Дт 71 «Расчеты с подотчетными лицами» Кт 50 «Касса», 51 «Расчетный счет».

После представления авансового отчета появляются такие проводки:

- Дт 20, 25, 26, 44 (затратные счета) Кт 71 «Расчеты с подотчетными лицами» — понесенные затраты учтены на соответствующих счетах бухгалтерского учета на основании приложенного авансового отчета и документов;

- Дт 19 «НДС» Кт 71 — НДС по понесенным затратам выделен и отнесен на отдельный счет учета;

- Дт 50 «Касса» Кт 71 «Расчеты с подотчетными лицами» — непотраченные средства возвращены в кассу.

Подробнее о бухгалтерском учете выданных под отчет сумм читайте в нашем материале «Особенности авансовых отчетов в бухгалтерском учете».

Налоговый учет расчетов с подотчетными лицами

Как уже отмечалось ранее, цели выдачи денежных средств сотруднику могут быть разные. Рассмотрим налоговые нюансы каждой из них.

Сначала определимся с обложением налогом на прибыль тех расходов, которые могут быть понесены подотчетниками:

- Во-первых, это расходы на хозяйственные нужды — в данной ситуации работник либо получает определенную сумму ежемесячно на текущие затраты, либо по необходимости «выписывает» себе деньги на покупку материалов. В данном случае при наличии документов затраты принимаются при расчете налогооблагаемой базы по налогу на прибыль в полной сумме.

Обязательно ли для подтверждения расходов по налогу на прибыль к авансовому отчету прикладывать слип, если подотчетное лицо рассчитывалось банковской картой? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Во-вторых, это очень часто встречающиеся представительские расходы. По представительским расходам вопрос несколько другой по сравнению с хозяйственными нуждами. Согласно НК РФ для исчисления налога на прибыль к таким расходам относятся затраты на проведение официальных мероприятий, буфетное обслуживание, услуги переводчика (на время мероприятия) (ст. 264 НК РФ). То есть если по авансовому отчету сотрудника вы увидите расходы, не указанные в «закрытом» списке кодекса (например, посещение театра с потенциальным покупателем), вы не сможете принять их при расчете налога на прибыль.

Что относится к представительским расходам, узнайте здесь.

Самое главное, что нужно помнить при проведении подотчетных средств по представительским расходам: в налоговом учете они могут быть учтены в составе прочих расходов в размере, который не превышает 4% от фонда заработной платы за этот период (ст. 264 НК РФ). Для учета этих расходов в налоговом учете вам потребуются такие документы: приказ о предстоящем мероприятии, смета, отчет о проведении, акт на списание представительских расходов, подтверждение присутствия прочих лиц и т. д.

- В-третьих, это разные расходы, которые могут возникнуть в командировках. Они тоже признаются в составе прочих при условии документального подтверждения и обоснованности. Но не все. Возьмем, к примеру, расходы на питание сотрудников. Данный вид затрат считается как часть суточных и не может быть принят отдельным расходом в качестве уменьшающего базу по налогу на прибыль.

НДФЛ и страховые взносы в расчетах с подотчетными лицами

Мы рассмотрели расходы подотчетников с точки зрения принятия к налоговому учету. Есть еще момент начисления налога и страховых взносов на доходы самого сотрудника. Разберемся в этом подробнее.

Во-первых, доходом могут стать командировочные расходы.

В соответствии с НК РФ при командировках как внутри нашей страны, так и за ее пределами не подлежат налогообложению суточные:

- до 700 руб. за каждый день командировки на территории РФ;

- 2 500 руб. за каждый день нахождения за границей.

В том случае, если внутренними распоряжениями директора вашей компании предусмотрена выплата работникам суточных в сумме большей, чем указанные, разница подлежит обложению НДФЛ и страхвзносами как доход сотрудника.

В полной сумме освобождаются от налога на доходы и страховых взносов (при наличии документов и целевом расходе денежных средств):

- затраты на проезд (сюда же включаются затраты на проезд до аэропорта или вокзала);

- багаж;

- аренда жилья;

- затраты на связь;

- получение визы;

- комиссионные сборы.

Здесь особо нужно остановиться на однодневных командировках сотрудников на небольшие расстояния, когда работник с утра уезжает и вечером возвращается к месту проживания. В этом случае компания тоже обязана возместить расходы, понесенные сотрудником в служебной поездке, если это предусмотрено внутренними актами. При этом средства, выплачиваемые сотруднику, не считаются суточными, но связаны с выполнением трудовых функций. Необлагаемый лимит по НДФЛ для них такой же, как для обычных суточных.

Для освобождения этих сумм от взносов потребуется документальное подтверждение расходов.

Во-вторых, под обложение могут попасть денежные средства, не возвращенные в срок.

Главный налоговый риск по НДФЛ при выдаче денег под отчет возникает, когда выданные суммы не возвращаются организации в установленные для этого сроки либо когда расходы, произведенные за счет подотчетных сумм, не подтверждены документально. Тогда, по мнению Минфина РФ и налоговых органов, у физлица возникает доход в денежной форме, который учитывается при исчислении НДФЛ.

Что делать, если работник не вернул подотчетную сумму, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Но стоит отметить, что данный вопрос — о возникновении у работника дохода для целей исчисления НДФЛ в рассматриваемой ситуации — является неоднозначным. Ведь при невозврате денежных средств в установленные сроки говорить об экономической выгоде преждевременно. Для нее необходим договор между компанией и физлицом. Без него переквалифицировать остаток по счету 71 в некую выгоду сотрудника (а значит, и в налогооблагаемый доход) проблематично.

Если организация будет настаивать, что в данном случае нет оснований для признания факта получения работником дохода, то не исключено, что вопрос придется решать в судебном порядке.

ВАЖНО! Когда от работника в установленный срок не поступает авансовый отчет с приложенными к нему подтверждающими документами, а также не возвращается полученный денежный аванс, то возникает задолженность перед организацией. В течение месяца с момента наступления события работодатель имеет право принять решение об удержании долга из зарплаты работника. При этом необходимо, чтобы работник знал об этом и не возражал против такой меры. Если работодатель не смог осуществить такое удержание, он имеет право обратиться в суд. Попытка судебного взыскания долга — дополнительный аргумент в пользу того, что дохода для НДФЛ пока еще нет.

Но если руководитель примет решение о прощении и списании долга, то в момент списания вся сумма однозначно станет доходом сотрудника и уже точно возникнет объект для обложения НДФЛ.

Схожий вопрос стоит и по страховым взносам. По мнению контролирующих органов, в случае если невозвращенный долг удержан из заработной платы работника, объекта обложения страховыми взносами не возникает. А вот если долг работнику все-таки прощен, то эта сумма должна быть полностью взносами обложена.

Подробнее о налогообложении командировочных расходов НДФЛ читайте в этой статье.

Пример налогообложения расчетов с подотчетными лицами

Давайте рассмотрим все вышеуказанные нюансы на конкретном примере.

Компания ООО «Ромашка» отправляет сотрудника в командировку за специальными материалами для производства нового вида продукции. В смету командировки также входят посещение ресторана с представителем поставщика для заключения контракта на более выгодных условиях. По заявлению сотруднику выдано 32 000 руб. под отчет на 4 дня. Согласно внутренним актам размер суточных составляет 1 000 руб.

ОБРАТИТЕ ВНИМАНИЕ! Если работник командируется в северные регионы РФ, работодатель обязан обеспечить его теплой спецодеждой. Подробности читайте здесь.

По возвращении сотрудник представил документы по расходам:

- аренда гостиницы — 4 000 руб. за сутки (счет гостиницы) (без НДС);

- оплата проезда — 2 000 руб. в каждую сторону (билеты) (НДС не выделен);

- суточные — 4 000 руб. (1 000 руб. в сутки);

- чеки из ресторана — 9 600 руб. + полный комплект документов, подтверждающих представительский характер данных расходов.

Товарная накладная на материалы — 160 000 руб. — по условиям договора оплата в течение 15 дней после поступления товара на склад покупателя.

Отразим данный авансовый отчет в учете:

- Дт 71 «Сотрудник» Кт 50 — 32 000 руб.

- Дт 26 Кт 71 — 16 000 руб. — проживание в гостинице;

- Дт 26 Кт 71 — 4 000 руб. — оплата проезда.

Для проведения представительских расходов бухгалтер в конце месяца сделал расчет:

- Фонд оплаты труда за период «январь — август» составил 600 000 руб. 4% от них — 24 000. До текущего момента представительских расходов не было. Таким образом, вся сумма может быть принята в расходы.

- Дт 26 «Представительские расходы» К 71 — 9 600 руб. (полностью отражаем в налоговом учете).

- Дт 26 Кт 71 — 4 000 руб. — приняты к учету суточные.

- Дт 70 Кт 68.01 — 156 руб. — начислен НДФЛ на разницу между суточными, установленными в организации, и установленными законодательно (4 000 – 2 800) × 13%.

- Дт 10 Кт 60 — 160 000 руб. — оприходованы материалы — не оплачены.

- Дт 71 Кт 50 — 1 600 руб. — перерасход выдан сотруднику 1 600 руб.

Подробнее о НДФЛ с суточных сверх нормы читайте в нашем материале «Как правильно отразить суточные сверх нормы в 6-НДФЛ».

Итоги

Налогообложение расчетов с подотчетными лицами всегда зависит от представленных документов и назначения затрат работника. Если все расходы не превышают установленных законодательством норм, то их можно смело принимать в налоговом учете. В противном случае часть расходов придется исключить из налоговой базы по налогу на прибыль, обложить НДФЛ и страховыми взносами.

Читайте также: