Пришло письмо на электронную почту с требованием оплатить налог

Опубликовано: 04.05.2024

Если вы собственник недвижимости – вам придется выплачивать налог на имущество. Делать это необходимо до 1 декабря года, следующего за отчетным периодом. Обычно для уведомления налогоплательщика налоговая служба сама посылает уведомление по почте. Но что делать, если письмо не дошло? Какие штрафы грозят за просрочку или неуплату?

Если вы собственник недвижимости – вам придется выплачивать налог на имущество. Делать это необходимо до 1 декабря года, следующего за отчетным периодом. Обычно для уведомления налогоплательщика налоговая служба сама посылает уведомление по почте. Но что делать, если письмо не дошло? Какие штрафы грозят за просрочку или неуплату?

Налог на имущество – это обязательный платеж, который должен оплачивать собственник недвижимости: будь это квартира, жилое строение на даче, загородный дом, домик в деревне, гараж или место в паркинге, а также хозяйственные постройки на вашем земельном участке.

Как получить налоговое уведомление ?

Чтобы напомнить о необходимости уплаты налогов, налоговая служба обычно рассылает гражданам налоговые уведомления заказным письмом. Уведомление считается полученным через шесть дней с даты отправки письма.

Налоговое уведомление также может быть передано под расписку.

Третий (современный) способ получить налоговое уведомление – через личный кабинет налогоплательщика на сайте Федеральной налоговой службы по адресу: www.nalog.ru. Логин и пароль для доступа в личный кабинет можно получить в любой инспекции ФНС России независимо от места постановки на учет. Для этого потребуется предъявить документ, удостоверяющий личность, и назвать ваш ИНН.

Что делать, если налоговое уведомление не пришло?

Налоговое уведомление по почте может не дойти до адресата по разным причинам: плохо сработала почта, вы сменили место жительства и прочее. В этом случае потребуется обратиться в налоговую инспекцию по месту жительства и получить его лично.

Возможно, налоговое уведомление вами не получено потому, что в налоговой нет информации о наличии у вас имущества, облагаемого налогом. Заявить о таком имуществе вы обязаны до 31 декабря года, следующего за истекшим налоговым периодом (годом). В этом случае в налоговую нужно предъявить документы, удостоверяющие право собственности на жилье, документы, удостоверяющие личность, и ваш ИНН.

! С 1 января 2017 года за несообщение о наличии объектов недвижимости предусмотрен штраф в размере 20% от неуплаченной суммы налога.

В какие сроки должно доставляться уведомление

Уплатить налог на недвижимость необходимо не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог за 2015 год нужно оплатить до 1 декабря 2016 года. Налоговая инспекция должна прислать уведомление не менее чем за 30 дней до окончания сроков уплаты налога.

Имейте в виду, что неполучение налогового уведомления не освобождает налогоплательщика от уплаты налога и в случае неуплаты грозит санкциями! Поэтому, если в течение ноября уведомление так и не получено, на вашей совести обратиться в налоговую инспекцию, получить бланк для оплаты и внести деньги.

Неуплата в срок налога на имущество грозит начислением пени. Если вы не уплатили налог вовремя, вам начислят пеню.

Пени рассчитываются по формуле:

| Сумма пеней = не уплаченная в срок сумма налога x количество календарных дней просрочки x 1/300 действующей в это время ставки рефинансирования Банка России. |

С 01.01.2016 значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России и с 30.10.2017 составляет 8,25%. Периодически значение ставки рефинансирования меняется. Узнать текущее значение можно на сайте Центробанка России (www.cbr.ru)

Тем, кто не уплатил налог в срок, налоговая инспекция направляет требование об уплате недоимки по налогу и пеням. В нем должны содержаться:

- сумма задолженности по налогу;

- размер пеней на момент направления требования;

- срок уплаты налога;

- срок исполнения требования;

- также меры по взысканию налога, которые будут приняты в случае неисполнения требования.

Задолженность нужно погасить в течение восьми рабочих дне й со дня получения требования, если в нем не указан более продолжительный срок. В случае направления требования по почте заказным письмом оно считается полученным по истечении шести рабочих дней с даты направления этого письма.

Возможные штрафы

За неуплату налога вас могут привлечь к ответственности в виде штрафа. Штраф составляет 20% от неуплаченной суммы налога. Если же инспекция докажет, что налог вы не уплатили умышленно, то сумма штрафа увеличится до 40%. Привлечь должника к ответственности налоговый орган вправе в течение трех лет с начала календарного года, следующего за тем, в котором налог следовало уплатить.

Важно знать, что налоговый орган для привлечения к ответственности должен иметь доказательства, которые подтверждают совершение правонарушения: располагать документами о том, что инспекция исчислила налог в соответствии с законом, направила вам налоговое уведомление и требование, имеет подтверждение факта и даты получения уведомления.

Неуплата налогов может обернуться судом

Если вы задолжали более трех тысяч рублей и прошло более трех месяцев от срока погашения, налоговый орган может подать на неплательщика в суд. Цель судебного иска – взыскание задолженности за счет личного имущества или денежных средств на счетах в банке.

Если задолженность составляет менее трех тысяч, подать в суд налоговый орган сможет только через три года после истечения срока исполнения требования. В таком случае налоговый орган может подать заявление в суд только в течение первых шести месяцев со дня истечения трехлетнего срока.

Так как обязанность по уплате налогов является безусловной, налоговый орган может обратиться в суд о выдаче судебного приказа. В этом случае суд выдаст исполнительный документ (судебный приказ) без судебного разбирательства и вызова сторон.

Светлана Савельева, юрист-консультант ООО «ИК Ю-Софт», изучила арбитражную практику, в которой компании в качестве доказательств своей правоты ссылались на переписку по электронной почте, и узнала, какие действия организации еще на стадии подписания договора сделают такую переписку ценным доказательством.

Домен – не доказательство

Компания обратилась с иском к обществу о взыскании задолженности по актам выполненных работ. Решением Арбитражного суда Москвы от 7 марта 2018 года № А40-225493/17-25-1438 истцу отказано в удовлетворении требований в связи с непредставлением надлежащих доказательств того, что работы были выполнены и акты направлены ответчику.

В обоснование своих требований истец ссылался на электронную переписку. Не принимая эти доказательства в качестве весомых, арбитры указали, что в материалах дела отсутствует подписанный договор, позволяющий установить заключение сторонами соглашения о признании переписки по электронной почте действительной. Кроме того, отсутствовали документы с указанием на согласование адресов электронной почты представителей сторон.

Судья обратил внимание, что для использования электронных материалов в качестве письменного доказательства необходимо обеспечить способ установления их достоверности. Для принятия сообщения электронной почты в качестве аргумента, в случае если документ оспаривается, а также если речь идет о незаключении договора посредством обмена такими сообщениями, истец должен представить доказательства принадлежности электронных адресов сторонам спора.

Истцом не было представлено доказательств, что адрес электронной почты, по которому направлялись письма, акты оказанных услуг, отчеты о проделанной работе, принадлежит ответчику. Арбитры также указали, что совпадение названия организации-ответчика и доменного имени не является однозначным доказательством принадлежности указанного домена ответчику.

Сомнительный скриншот

Фирма обратился в суд к обществу о взыскании средств в связи с непоставкой в согласованный сторонами срок товара по договору. В обоснование заявленных требований истец ссылался на переписку между деловыми партнерами о заключении и исполнении договора посредством электронной почты.

Решением Арбитражного суда города Москвы от 10 декабря 2017 года № А40-165378/17-81-1578 было отказано в удовлетворении заявленных требований со ссылкой на то обстоятельство, что переписку по электронной почте нельзя признать допустимым доказательством, поскольку она не позволяет достоверно установить, что сообщения исходят от стороны по поставке в отсутствие договора или соглашения об адресах электронной почты сторон. Какие-либо приложения, дополнительные соглашения, договоры, заключенные сторонами и свидетельствующие о том, что деловые партнеры согласовали адреса электронной почты для исполнения договора, в материалах дела отсутствуют. Арбитры также указали, что ссылка на скриншот сайта поставщика как на доказательство принадлежности адресов электронной почты ответчику не является надлежащим доказательством, поскольку на нем отсутствуют данные о сотруднике, который эту информацию опубликовал. Кроме этого, скриншот не оформлен в виде протокола осмотра интернет-страницы, удостоверенного нотариусом.

Подтверждение в «теле письма»

Кооператив обратился в суд с иском к обществу о взыскании задолженности по договору возмездного оказания услуг. В качестве доказательства исполнения своих обязательств и принятия ответчиком исполнения этапов работы в полном объеме суд принял переписку сторон по электронной почте. Доводы ответчика о том, что распечатка переписки не может быть признана в качестве допустимых доказательств, поскольку стороны не согласовали такую форму направления в адрес друг друга корреспонденции, а также о том, что указанные распечатки несложно сфальсифицировать, судом были отклонены. В своем решении арбитры указали, что сложившаяся между сторонами практика использования электронной переписки подтверждается указанием кооперативом и обществом в своих письмах друг к другу адресов электронной почты. Кроме того, заявление о фальсификации доказательств в порядке статьи 161 АПК РФ отсутствует (Решение Арбитражного суда Республики Коми от 18 декабря 2017 г. по делу № А29-12532/2017).

Переписка с учредителем

Истец обратился с исковыми требованиями к ООО о взыскании задолженности за оказанные услуги. В качестве доказательств истец указал, что договор был направлен ответчику по электронной почте с адреса учредителя, что подтверждается протоколом осмотра доказательств, составленным нотариусом.

Суд не принял в качестве аргумента представленную истцом копию договора без номера и даты, полученную им по электронной почте, указав, что из переписки установить какие-либо правоотношения между истцом и ответчиком не представляется возможным. Сама переписка не подтверждает принятие на себя обязательств ответчиком или заключение договора, так как не отражает волю лица, уполномоченного представлять интересы ответчика, принадлежность на договоре подписи генерального директора истцом безусловно не подтверждена, переписка велась учредителем.

Решением Арбитражного суда города Москвы от 4 октября 2017 года по делу № А40-198411/ 14(13-1064) в удовлетворении заявленных требований отказано.

Часть контракта

Общество обратилось в суд с требованием о признании договора субподряда заключенным. При изучении материалов дела суд в качестве надлежащего доказательства принял электронную переписку сторон, указав, что по условиям заключенного договора в процессе исполнения контракта стороны осуществляют постоянную связь посредством обмена корреспонденцией, в том числе по электронной почте. В договоре указаны адреса электронной почты как истца, так и ответчика. Решением Арбитражного суда Нижегородской области от 16 октября 2017 года по делу № А43-19164/2017 исковые требования удовлетворены.

Заверено нотариусом

Компания обратилась в суд с иском о взыскании задолженности по оплате оказанных услуг. В обоснование заявленных требований истцом представлена электронная переписка о направлении спорных актов оказанных услуг с электронной почты истца на адрес ответчика, которая удостоверена нотариусом.

Суд принял данное доказательство, указав, что стороны согласовали возможность обмена документами посредством Интернета, закрепив это в условиях договора. Решением Арбитражного суда города Санкт-Петербурга и Ленинградской области от 27 марта 2018 года по делу № А56-70736/2017 исковые требования удовлетворены.

Без согласования

ИП обратился в суд с требованием о взыскании суммы долга, указав, что по заключенному договору поставки товар был оплачен полностью, однако не поставлен. Возражая против заявленных требований, ответчик ссылался на электронную переписку с истцом, в которой он фактически признает получение товара, однако судом данная переписка по электронной почте в качестве надлежащего доказательства не была принята со ссылкой на пункт 3 статьи 75 АПК РФ. Суд указал, что представленная в материалах дела переписка не является допустимым доказательством, поскольку такой способ обмена документами между сторонами договором не согласовывался (Решение Арбитражного суда Оренбургской области от 10 марта 2016 по делу № А47-6701/2015).

Пока не доказано обратное

Общество обратилось в суд с требованием о взыскании неосновательного обогащения, указав, что в нарушение условий договора поставки ответчик отгрузил иной товар вместо оговоренного.

В обоснование заявленных требований истцом представлена переписка. Ответчик указал, что данная корреспонденция в виде скриншотов страниц является недопустимым доказательством, поскольку договором стороны не определили электронные адреса, на которые могут направляться юридически значимые сообщения.

Суд не согласился с такой позицией, указав, что отсутствие соглашения об обмене электронными документами, а равно отсутствие электронной цифровой подписи, не является нарушением требования закона. Получение или отправка сообщения с использованием адреса электронной почты, известного как почта самого лица или служебная почта его компетентного сотрудника, свидетельствует о совершении этих действий самим лицом, пока не доказано обратное. Переписку в своем решении от 6 апреля 2018 года по делу № А57-3084/2017 Арбитражный суд Саратовской области признал допустимым обстоятельством, подтверждающим взаимоотношения, связанные с поставкой товара.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Заказные письма и цифровизация всего чего только можно

Почта России, недавно ставшая акционерным обществом, стремится в цифровой век. Развитие почтовых сервисов дошло до того, что граждане и бизнес могут отправлять и получать заказные письма прямо из дома или офиса. Курьера ждать для этого не нужно, достаточно иметь вход в Интернет. Ниже приведём краткую инструкцию по пользованию новым сервисом «Почты».

Для начала напомним о том, для чего нужны заказные письма и в чём их ценность. Основным отличием заказного письма является возможность отследить его местонахождение. Отслеживание — весьма полезная процедура и осуществляется через тот же Интернет. Заказное письмо, отправленное по РФ вручается лично в руки или по доверенности. Этот момент довольно важен — получить письмо «случайному» человеку будет довольно затруднительно.

Заказное письмо можно дополнительно «улучшить» — прикрепить к нему уведомление о вручении. В этом случае отправитель может получить бумажку с подписью получателя. Кроме того, о получении письма можно узнать получив СМС на телефон. Последним «бонусом» является авиапересылка, ускоряющая доставку конверта. Конечно, все «плюшки» прибавляют и стоимость письма.

Но для этого раньше нужно было идти в отделение «Почты», теперь походы понемногу отходят в прошлое. Сервис для отправки заказных писем с домашнего компьютера уже работает.

Новый сервис

В первую очередь, нужно сказать о том, что авторизация на сервисе происходит через ЕСИА. Это необходимо для установления личности отправителя. Следовательно, запись на Госуслугах подойдёт лишь подтверждённая. В личном кабинете сервиса можно зарегистрировать либо себя, либо организацию. К «себя» относится и индивидуальный предприниматель.

Настройки

Сразу после авторизации, система предложит изменить настройки. Среди них адрес почтовый и электронной почты, а также мобильный телефон. Все эти данные берутся из Госуслуг и, по заверению системы, никому и никогда не будут переданы.

Почтовых адресов можно указать сколь угодно много, например, адреса прошлых мест жительства. Для чего это нужно, пока не очень понятно, но, наверное нужно. По завершению настройки можно нажать копку далее и перейти в личный кабинет.

Личный кабинет для отправки и получения заказных писем

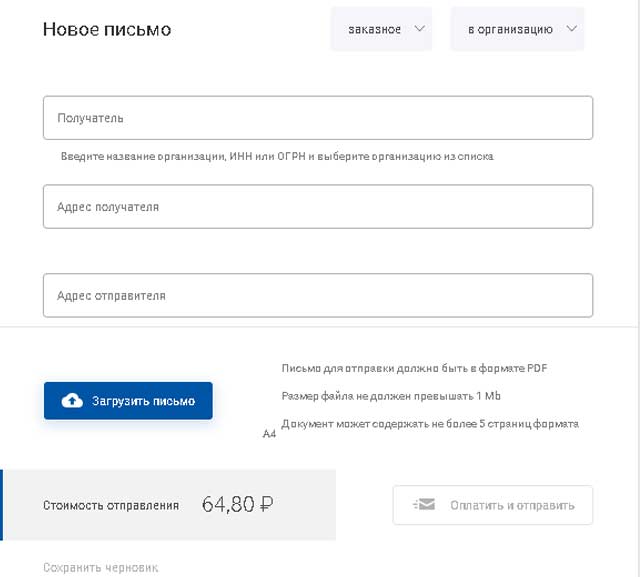

«Написать письмо»

Пожалуй, основной и наиболее значимый раздел сервиса. Выглядит следующим образом:

Здесь можно выбрать какое письмо будет отправлено: простое или заказное, а также указать адресата. Им может быть либо организация, либо частное лицо. Между этими двумя типами адресата имеются некоторые различия в заполнении.

Реквизиты отправителя и получателя

Рассмотрим для начала получателя-организацию. В строке «Получатель» нужно ввести наименование организации. Строка, по всей видимости, интегрирована с базой ЕГРЮЛ и ЕГРИП — достаточно ввести ИНН (ОГРН), чтобы найти организацию или ИП. Можно искать и по названию — система предложит список подходящих результатов, из которого можно выбрать требуемое. Если сведения о получателе есть в системе — она подставит известный системе адрес. Но его можно поменять, в случае необходимости.

При отправке письма частному лицу нужно указать ФИО. В этом варианте выбрать получателя не получится — нужно вводить полностью самостоятельно. Итак, получатель и отправитель указаны, можно переходить к дальнейшим действиям.

Загрузка текста заказного письма

Следующим шагом станет загрузка непосредственно письма. Требования к вложению прописаны тут же — это исключительно PDF, не более 1 МБ размером и не более 5 страниц формата А4. Что можно сказать об этом… Конечно, 5 страниц — это совсем не то, на что хотелось бы рассчитывать. Текст, конечно, вполне себе уместится в этот лимит, а вот приложения к письму вряд-ли. Но, возможно, сервис будет дорабатываться и его возможности расширят в будущем. Для сжатия pdf можно воспользоваться спецсервисами в Сети, например, этим.

При добавлении файла система ревностно его проверяет на свои требования. Причём настолько тщательно, что при попытке загрузить, например, файл электронно-цифровой подписи из браузера Chrome система безнадёжно подвисает и не даёт двигаться ни вперёд, ни назад. Помогает только перезагрузка страницы. Опять же, возможно, разработчики устранят этот пробел.

Черновик

До момента отправки письма его можно сохранить в качестве черновика. Для этого нужно кликнуть по соответствующей ссылке в нижней части экрана. Черновик можно редактировать, при этом вложение в него сохраняется. Это может быть полезно при направлении одного и того же письма различным адресатам. Черновик можно удалить.

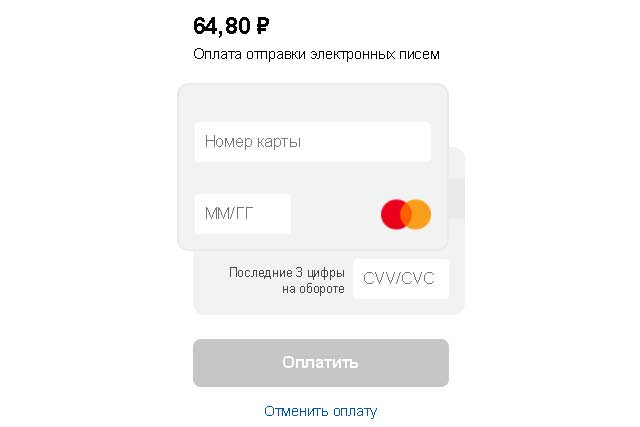

Оплата и отправка письма

Цена является фиксированной — 64,80 руб. за одно письмо в один адрес. В целом, это видится логичным, поскольку фиксирован и размер самого отправления. Для сравнения, минимальный тариф на заказное письмо в «обычном» бумажном формате с минимальным весом составляет те же 64,80 руб. При этом, адреса получателя и отправителя не имеют значения. Кстати, оплачивая письмо марками, можно сэкономить 10,80 руб. с каждого заказного отправления. Не все об этом, между прочим, знают.

Оплачиваются электронные заказные письма с помощью банковской карты. Какие-либо иные платёжные сервисы вроде Яндекс.Деньги и др. пока не поддерживаются. Проводит оплату «Почта банк», что, впрочем, тоже не удивительно.

Если платёж отменить, кликнув по специальной ссылке, письмо останется доступным в личном кабинете. Ему присваивается статус «платеж отклонён» с возможностью оплаты. Редактировать такое письмо уже нельзя. Отправленное письмо перемещается в папку «Исходящие«.

Отчет об отправке

Стандартный отчёт об отправке электронного заказного письма можно найти «в теле» самого отправления. Для этого нужно кликнуть на письмо и в раскрывшемся поле перейти по ссылке «Отчёт о доставке«. В теле письма есть и трек-номер, являющийся ссылкой. При нажатии на эту ссылку открывается стандартный сервис трекинга «Почты России»:

Как получить заказные письма в электронном виде?

Уведомление о полученном электронном заказном письме приходит в виде СМС-сообщения на телефон адресата. Для отправителя изменения следующие — в ЛК у письма, доставленного получателю, появляется статус «Вручено«. Просмотреть письмо и тот и другой может всё в том же описываемом сервисе.

К слову, полученным письмом можно поделиться с общественностью. Письмо будет доступно любому по специальной ссылке, действующей 7 дней.

А если записи на Госуслугах нет?

В этом случае увы, доставка заказного электронного письма не представляется возможной. Доставка ЭЗП в организацию станет доступной лишь в том случае, если она будет зарегистрирована на сервисе.

Письмо получателю, не имеющего ЛК на Госуслугах попадает в «центр гибридной печати». В этом центре письмо распечатают, упакуют в спецконверт и отправят уже в бумажном виде. Конечно, этот процесс занимает больше времени, чем электронная доставка. Но, в любом случае, должно быть быстрее. Гибридное письмо можно также отслеживать по трек-номеру.

Зарегистрировать юридическое лицо может пока лишь его руководитель. Для регистрации, опять же, потребуется аккаунт на портале Госуслуг. Однако, это не значит, что письмами в электронном виде сможет заниматься только директор. В сервисе можно назначить исполнителей для дальнейшей работы.

К слову, для крупных отправителей существует специальный сервис Почты. Ещё по теме: «заказные письма в электронном виде»:

На нашу почту поступило грозное письмо от Службы судебных приставов. Цитируем: "Данным письмом уведомляем, об образовавшейся у Вас задолженности по налогам. Убедительная просьба, погасить задолженность в кратчайшие сроки. В просивном случае, изыскание долга будет совершаться в судебном порядке. Посмотреть сумму задолженности можно По ссылке Служим России. Служим закону. Фссп России.". Ввиду того, что задолженностей по налогам у нас отродясь не было, а формулировка сего опуса вызвала откровенный смех, решили мы разобраться подробнее.

Для начала разберем содержимое текста "письма счастья".

1. С каких пор Служба судебных приставов (далее - ССП) контролирует задолженность по налогам? Это вотчина Федеральной налоговой службы.

2. Сразу видно, что мошенники не бельмеса не понимают в законах. ССП взыскивает долг после решения суда, а не до него. И уж тем более - не пугает судом. Тут, как говорится, аферисты попытались натянуть штаны через голову.

3. Орфографическим и стилистическим ошибкам ("просивном", "изыскание", "Фссп"; запятым, расставленным куда попало) мы давно не удивляемся.

Несложно понять, что перед нами не письмо от ССП, а обычная мошенническая спам-рассылка "на дурака", авось кто да клюнет. Поэтому мы решили разобраться полностью, не подвергая наших читателей опасностям, в виде открытия вредоносных ссылок с подозрительных писем.

Переходим по ссылке, минуя защитные хитрости аферистов и попадаем на некий сайт (https://b234455.ifns.mobi/?b7bee050f40e6197edc4a0902251) с эмблемой ССП и грозным текстом:

"Уважаемый гражданин! Автоматической системой мониторинга задолженностей Управления ФССП РФ была обнаружена задолженность по налогам и сборам (в том числе по транспортному, земельному или подоходному налогу) за расчетный период: 2019г.

СУММА ЗАДОЛЖЕННОСТЕЙ ЗА 2019 ГОД: 3540 РУБЛЕЙ 00 КОП.

ВО ИЗБЕЖАНИЕ БЛОКИРОВКИ ВАШИХ СЧЕТОВ И БАНКОВСКИХ КАРТ, СОГЛАСНО п. 1 ст. 395 ГК РФ и ч. 1 ст. 70, А ТАКЖЕ, РУКОВОДСТВУЯСЬ ФЕДЕРАЛЬНЫМ ЗАКОНОМ №229 «Об исполнительном производстве» ПЕРЕДАЧИ ВАШЕГО ДОЛГА В ПРОИЗВОДСТВО ПРИНУДИТЕЛЬНОГО ВЗЫСКАНИЯ В ОТДЕЛ СУДЕБНЫХ ПРИСТАВОВ ПО ВАШЕМУ РЕГИОНУ, ВАМ НЕОБХОДИМО ПОГАСИТЬ ЗАДОЛЖЕННОСТЬ ДО 29 АПРЕЛЯ 2021г ."

Оцените, друзья! Наш сайт стал "Уважаемым гражданином"! Просмеявшись, продолжаем разбор и этой глупой писанины:

1. Это что за "автоматизированная система мониторинга" да еще по налогам? Налоги у налоговой, господа, а не у приставов! Какого только бреда мошенники не выдумают. Естественно, нет такого мониторинга и не было никогда.

2. Не понятно. ССП угрожает передать наш долг в "производство принудительного взыскания" (сама формулировка уже с русским языком не дружит) самой себе? Серьезно? Без комментариев.

3. С каких пор ССП пишет письма без указания ФИО должника? Если вы не знаете ФИО гражданина, откуда у вас сумма его задолженности? Или у нас у всех граждан одинаковый долг, так как все без исключения обладают и транспортом, и частными домами с дачами? Анекдот.

4. С каких пор ФЕДЕРАЛЬНАЯ ГОСУДАРСТВЕННАЯ СЛУЖБА написывает с левых одноразовых веб-адресов? Ссылку мы привели выше, и на скриншоте. Очередная чушь недалеких мошенников.

Сделаем вид, что мы очень испугались и нажмем на кнопку "Оплатить задолженность".

Нас тут же перекидывается на некую платежную форму с нашим долгом и эмблемой ССП. Правда вот опять же - на совершенно "левом" одноразовом домене. Тут нам надо заполнить все данные нашей банковской карты. Как думаете, что произойдет, когда вы нажмете кнопку "Оплатить"? Правильно! Все введенные данные тут же утекут прямо в руки мошенников со всеми вытекающими для вашего кошелька последствиями.

Наших же новых читателей призываем к осторожности и бдительности! Государственные службы никогда не рассылают безадресных и бесфамильных писем и уж, тем более, не собирают платежи на левые реквизиты на одноразовых веб-адресах. Если вам пришло подобное письмо, пожалуйста, поделитесь в комментариях суммой требований. Крайне любопытно, неужели у нас одних такие "огромны долги"?

ДОРОГОЙ ДРУГ!

Если прочитанная статья была хоть чем-то для Вас полезна и уберегла Вас от мошенников, просим поддержать наш сайт! Любой сайт, который не получает финансирования, существует за счет двух способов вашей поддержки:

- Ваши клики по рекламе и ее просмотр (ведь там всегда много интересного и нужного);

- Ваши добровольные пожертвования в любой сумме по форме "Поддержка для сайта ВсеАферы.ру" чуть ниже (также см. " Книга почета " ) .

Поверьте, любой из этих способов очень дорог для нас и помогает нам как просто существовать, так и развиваться дальше! Увы, у нас нет никакой поддержки от государства и этот сайт существует только за наши личные средства. А их на содержание сайта приходится тратить очень много. Но нас греет надежда, что вся эта работа проводится нами не зря, и мы реально помогаем людям! Ведь так?

И именно Ваша помощь позволит нам и дальше работать на благо людей, раскрывая новые схемы афер.

Мы также будем очень признательны Вам за то, что делитесь данным материалом в соцсетях, просто нажимая кнопочки чуть ниже. Этим Вы делаете большое и доброе дело, уберегая близких вам людей от аферистов! И конечно же, мы всегда рады вашим комментариям как на сайте, так и в блоке "Вконтакте" ниже. Ваши мысли и мнения - бесценны!

Большое Вам спасибо за Вашу помощь, понимание и добро!

Если вы получили письмо из налоговой инспекции/налогового органа, то первое, что нужно сделать – определить статус полученного документа. Это важно, поскольку именно статус письма влияет на обязанности его получателя.

- Налоговое уведомление

- Налоговое требование

- Требование о представлении пояснений или исправления налоговых деклараций

- Отказ в предоставлении документов

- Налоговые санкции

Правила взаимодействия налогоплательщиков и налоговых органов закреплены в специальном акте: Налоговом кодексе РФ. В НК РФ заложены не только основы налогообложения, но и правила ведения переписки между налоговыми органами и налогоплательщиками.

Так, при ведении переписки с налоговой (если вы уже получили письмо из налоговой) нужно учитывать следующие принципы:

- все обязаны передавать налоговой документы, которые требуются для исчисления и уплаты налогов, тогда, когда это предусмотрено НК РФ и в соответствии с процедурой, закрепленной в нем же;

- все должны подчиняться законным требованиям налогового органа об устранении выявленных нарушений законов о налогах и сборах.

Следовательно, вы должны исполнять требования налоговых органов, если они направляются в случаях, которые прямо описаны в НК РФ, и согласно установленному порядку.

Письмо из налоговой инспекции: все-таки какие виды документов могут прийти из налогового органа?

Налоговое уведомление

Физлица уплачивают ряд налогов (транспортный и земельный налоги, налог на имущество) на основании уведомления. Эти виды платежей налоговики рассчитывают самостоятельно на основании данных из органов, занимающихся регистрацией прав на имущество.

Налогоплательщик может не платить имущественный налог или уплачивать его в меньшем размере при наличии права на льготу

Обязанность по уплате налога возникает не ранее даты получения такого уведомления. Налоги нужно заплатить не позднее 1 декабря года, следующего за истекшим календарным годом.

Если налогоплательщик имеет свой личный кабинет, то уведомление будет направлено в электронном виде.

Если в уведомлении содержится ошибка, обратитесь в налоговую службу по месту жительства (желательно успеть до 1 декабря).

Причины неполучения квитанций

Не стоит заблуждаться, что, если квитанции не были получены, гражданин освобожден от уплаты налога. В его обязанностях по своей инициативе вступать во взаимодействие с налоговой и сообщать о приобретении или отчуждении собственности, а также уведомлять об адресе, на который следует отправлять уведомления.

На самом деле, в некоторых случаях отсутствие квитанций в почтовом ящике действительно означает освобождение от уплаты налога на имущество ввиду отнесения физического лица к льготной категории граждан. Однако, если факт наличия льготы не подтвержден, следует обеспокоиться, если не приходит налог, и обратиться к сотрудникам налоговой для уточнения вопроса.

Наиболее частыми причинами неполучения уведомления являются:

- Смена собственником адреса проживания. После переезда гражданин меняет основное место жительства, а в официальных органах оповещение о факте изменения прописки еще не произошло.

- Сбои в работе почтовой службы. Несмотря на то, что уведомления отправляются заказным письмом, в отдельных ситуациях случаются перебои в работе сотрудников почты, что приводит к задержке вручения.

- Если гражданин пошел регистрацию в качестве пользователя личного кабинета на портале ФНС, налоговая не отправляет информацию о предстоящих налоговых платежах, т.к. все необходимые данные имеются в личном кабинете. Неполучение квитанций на бумажном носителе не является уважительной причиной для пропуска налогового платежа. Если зарегистрированный владелец личного кабинета нуждается в получении бумажных квитанций, он должен запросить местное отделение налоговой службы об отправке квитанций почтой.

- В некоторых случаях сумма налогового перечисления не превышает 100 рублей. В этом случае квитанции также не отправляются налогоплательщику по почте. Извещение о таком налоге сотрудники ФНС вышлют в конце срока, по истечении которого ФНС не сможет заявить о необходимости уплаты налога (за три последних года).

Во-первых, не паниковать. Во-вторых, расслабиться и получать удовольствие:

- Налогоплательщик обязан внести оплату только после получения извещения;

- Уведомление должно прийти в срок;

- Его могут доставить лично в руки или заказным письмом;

- Извещение можно получить в электронном «Кабинете налогоплательщика» на сайте налоговой службы.

До тех пор, пока это не произошло, вас оберегает 57 статья Налогового кодекса РФ. А конкретно, его 4 статья, смысл которой сводится к тому, что если человек не получил в срок извещения от налоговой службы, платить он и не должен.

С точки зрения закона, с вас могут взыскать лишь налог за предыдущие три года, без каких-либо пени и штрафов. Так что беспокоиться действительно не о чем. В случае судебных разбирательств, у налоговиков нет никаких шансов.

Предлагаем ознакомиться: Почему подросток совершает преступление

Можно выстоять очередь в ближайшем территориальном отделении, но зачем? Проще дождаться, пока все уладится и без вашего вмешательства.

Для отсутствия платежей есть несколько причин:

- Сумма налога не превышает 100 рублей, в таком случае письмо, как правило, не отправляется;

- Вы не уведомили службу о наличии у вас имущества, облагающегося налогом;

- После перерасчета оказалось, что в прошлых годах вы переплатили;

- Ошибка со стороны налоговиков.

Убедитесь, что уже получали квитанции на эту квартиру или машину. В таком случае, вас совершенно не в чем обвинить и от вас не требуется никаких действий. Загруженный график сотрудников налоговой службы может привести к тому, что «письма счастья» отправятся не всем.

Не стоит также сбрасывать со счетов нашу почту, определенный процент писем теряется или доходит с большим опозданием.

Чаще всего проблемы возникают именно из-за финансовых перерасчетов и слишком малой суммы уплаты. Не переживайте, рано или поздно вы получите свои счета и сможете их оплатить, просто пока для этого не пришло время. 57 статья конституции все еще оберегает плательщиков налогов от ошибок со стороны государственных служащих.

Это предельно просто – если не пришло письмо, значит, обязательства по выплатам не наступили. Как только поставили свою подпись под заказным письмом – все, самое время платить по счетам.

Кроме игнорирования возникшей проблемы, есть еще несколько вариантов:

- Получить извещение при помощи электронного кабинета;

- Посетить отделение налоговой, выстоять очередь и предоставить копии документов на имущество;

- Позвонить и выяснить, в чем проблема.

Если квартира куплена недавно и на нее еще не приходили квитанции, лучше потратить время на решение этого вопроса:

- Позвоните в налоговую;

- Выясните приемное время по вашему вопросу;

- Уточните список необходимых документов;

- Посетите доблестных сотрудников.

Это действие снимет с вас любую ответственность. До 2015 гражданин не обязан был самостоятельно «сдаваться», но изменение в законодательстве облегчило работу налоговой службы и несколько усложнило жизнь налогоплательщикам. Теперь на недосмотр чиновников все свалить не получится и в случае разбирательств могут возникнуть проблемы.

Во всех остальных случаях можно потратить время либо на звонок, либо на посещение своего личного кабинета на сайте службы. Это действие не займет больше пары минут, но поможет решить проблему не менее эффективно, чем посещение самого отдела. Главное, не переживать о возможных штрафах, в этом плане налогоплательщик хорошо защищен со стороны закона и если уверены, что проблема возникла не по вашей вине – разбирайтесь до последнего.

Возможно, налоговое уведомление вами не получено потому, что в налоговой нет информации о наличии у вас имущества, облагаемого налогом. Заявить о таком имуществе вы обязаны до 31 декабря года, следующего за истекшим налоговым периодом (годом). В этом случае в налоговую нужно предъявить документы, удостоверяющие право собственности на жилье, документы, удостоверяющие личность, и ваш ИНН.

Лица, имеющие льготы по имущественным налогам, не получают в установленные государством сроки уведомления. Кто освобожден от изучаемого платежа? На сегодняшний день это:

- пожилые люди (пенсионного возраста);

- ветераны;

- инвалиды (1 или 2 группы, а также инвалиды с детства);

- герои страны;

- лица, занимающиеся творчеством в объекте налогообложения.

Всем перечисленным категориям граждан не нужно думать, почему не приходит налог на квартиру. Им данный платеж совершать нет необходимости. А значит ФНС не станет уведомлять о налогах.

Платить или нет? Пожалуй, все известные ситуации с отсутствием налоговых уведомлений уже были изучены. Но как себя вести налогоплательщику? И нужно ли задумываться над оплатой налогов, если квитанций нет? Как уже было сказано, отсутствие платежек не снимает с налогоплательщика ответственность по уплате налогов.

Обязательно указываются параметры самого транспортного средства и его собственника;

- к сообщению прикладывается копия свидетельства о регистрации в ГИБДД авто на имя налогоплательщика.

Если в собственности есть сразу несколько транспортных машин, декларация должна быть подана на каждый из них. Сообщение такого плана подается только раз. В случае, если и после этого не было получено извещение относительно необходимой для оплаты суммы, собственник будет иметь полное право ничего не предпринимать.

Для этого потребуется предъявить документ, удостоверяющий личность, и назвать ваш ИНН. Если вы пользуетесь личным кабинетом, то по почте налоговое уведомление отправлено не будет. Для его получения на бумажном носителе придется сделать запрос через личный кабинет. Имейте в виду! Если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление налогоплательщику почтой не направляется.

В ряде стран Прибалтики, в качестве эксперимента, правительство осуществило переход своей деятельности из «бумажного» поля на электронные носители. Это снижает градус бюрократии, но, как показал опыт, совершенно не защищает от хакерских атак.

Требование (налоговое требование)

Налоги, которые не были уплачены в срок, становятся недоимкой, на которую начисляются пени за каждый день просрочки. При наличии такой задолженности налоговый орган направляет требование (это следующий вариант письма из налоговой). Требование представляет собой извещение о наличии долга по налогам с требованием его погасить, о сумме пеней, набежавших за дни просрочки.

Обычно требование направляют в течение 3 месяцев со дня, следующего за сроком уплаты налоговых платежей. Пени в требовании рассчитываются на день, указанный в требовании. На пени, которые успеют набежать после этой даты, направят отдельное требование уже после уплаты суммы налога.

Налог следует оплатить в срок, указанный в требовании (если в требовании про срок не сказано, то у вас есть 8 рабочих дней со дня получения этого документа).

Если требование не будет исполнено, налоговый орган вправе обратиться в суд за взысканием налогов и пеней.

Что делать, если не пришло извещение о транспортном налоге?

С точки зрения закона, с вас могут взыскать лишь налог за предыдущие три года, без каких-либо пени и штрафов. Так что беспокоиться действительно не о чем. В случае судебных разбирательств, у налоговиков нет никаких шансов.

Предлагаем ознакомиться: Сколько процентов могут удерживать из зарплаты судебные приставы?

Убедитесь, что уже получали квитанции на эту квартиру или машину.

Этот срок был впервые установлен в 2020 году в действующей редакции ст. 409 Налогового кодекса (НК) РФ. Ранее отведенный законом срок уплаты приходился на 1 октября, а еще раньше (до 2015 года) — не позднее 1 ноября. При этом до сих пор налог на имущество в России уплачивается в уведомительном порядке, т.е.

на основании налогового уведомления, в котором указывается сумма подлежащего оплате налога, объект налогообложения (квартира, комната, жилой дом, гараж и иные здания и помещения) и срок уплаты, в случае нарушения которого будет начисляться пеня (неустойка), рассчитываемая согласно п.п. 3-4 ст. 75 НК РФ за каждый день просрочки в процентах от неуплаченного налога (для физических лиц сейчас составляет 1/300 от установленной Центробанком ставки рефинансирования — с 18.09.2017 г. установлена в размере 8.5%).

Требование о представлении пояснений или исправления налоговых деклараций

Кроме рассмотренных документов, может прийти требование о представлении пояснений или исправлении налоговых деклараций, если в ходе проверочных мероприятий налоговая обнаружила ошибки либо какие то разночтения между сведениями, поданными физлицом, и данными, которые находятся в распоряжении налогового органа.

Для справки: каждый поданный документ проверяется налоговиками, указанные мероприятия именуются камеральной налоговой проверкой (т.е. эта проверка без выезда к налогоплательщику, что отличает ее от выездной налоговой проверки).

Раз возможность направления требования при проведении контрольных мероприятий прямо предусмотрена НК РФ, налогоплательщик обязан их исполнять. Сроки предоставления документов – 10 дней с момента получения требования.

Если вы не успеваете представить документы и сведения в этот срок, то необходимо письменно уведомить налоговый орган об этом.

Что в итоге?

Обсуждая эту ситуацию на форуме, мы выяснили, что такого сорта письма из ИФНС — явление неединичное, а систематическое.

По этой причине важно определиться: что это может значить, как организация должна реагировать на пустое письмо из ИФНС? Стоит ли на него отвечать и что именно, несмотря на то, что конкретных требований оно не содержит?

По общему правилу, указанные документы могут быть переданы налоговым органом лицу, которому они адресованы, или его представителю непосредственно под расписку, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота либо через личный кабинет налогоплательщика (п. 4 ст. 31 НК РФ). При отправке документов по почте заказное письмо направляется в организацию по адресу места ее нахождения, содержащемуся в данных ЕГРЮЛ (п. 5 ст. 31 НК РФ), и будет считаться полученным последней на шестой день со дня отправки заказного письма вне зависимости от его фактического получения или неполучения организацией (п. 4 ст. 31 НК РФ).

Таким образом, любой документ, направляемый налоговым органом в адрес налогоплательщика, должен быть предусмотрен НК РФ и составлен в соответствии с утвержденными правилами. При направлении документа по почте в адрес налогоплательщика используется только формат заказного письма.

Отказ в предоставлении документов

В редких случаях можно не давать ответ по сути и не предоставлять документы, то есть ответить вежливым отказом в их предоставлении.

В частности, это возможно в следующих условиях:

— если пояснения запрошены налоговым органом уже после окончания контрольных мероприятий. Камеральная проверка проводится в течение 3 месяцев со дня предоставления соответствующего документа. За это время налоговики должны успеть провести все проверочные мероприятия (в том числе, запросить у налогоплательщика документы и сведения, если есть какие то противоречия).

Если требования о предоставлении пояснений или документов направлены уже за рамками указанного выше срока, то они незаконны;

— если налоговая просит документы, которые вы ранее уже предоставляли. Сотрудники налоговой службы не могут запрашивать бесконечное количество раз документы, которые вы ранее им уже направляли. Если получено такое требование, можно направлять мотивированный отказ;

— отказ с вашей стороны также возможен, если налоговики, по вашему мнению, требуют документы по декларации, в которой нет противоречий. Для того, чтобы убедиться в безошибочности поданных документов, рекомендуем обратиться за юридической консультацией. Это позволит снизить риски привлечения к ответственности за неисполнение требований налогового органа.

Налоговые санкции

Что касается санкций, за нарушение законодательства в рассматриваемой сфере могут быть применены разные виды ответственности. Так, за неуплату налогов предусмотрен штраф 20% от суммы долга (налоговая ответственность). За непредставление сведений в налоговую службу рамках контрольных мероприятий – штраф от 100 до 300 рублей для физлиц (административная ответственность). Если неуплата налогов имеет крупный или особо крупный размер, то применяется уголовная ответственность.

Надеемся, мы помогли вам разобраться, какие формы взаимодействий и последствий скрываются за формулировкой письмо из налоговой инспекции. Не нужно откладывать этот документ в «долгий ящик»: своевременное решение проблемы поможет предотвратить большую проблему.

Новое по теме: Налоговая (ИФНС) и банкротство. Порядок действий для физических и юридических лиц

Вам также может быть интересно: Что делать, если пришла повестка в полицию

Налоги: главные изменения с 2020 года

Что будет, если не заплатить налоги до декабря?

Хотите знать больше? Читайте нас:

Читайте также: