Принцип распределения налогового бремени используется при анализе налогообложения

Опубликовано: 18.05.2024

Налоговое бремя: формула и порядок расчета

Законодательство РФ не содержит понятия «налоговое бремя». Этот показатель относится, скорее, к экономическим понятиям, характеризующим влияние объемов взимаемых налогов на всю массу налогоплательщиков, а не на конкретного субъекта.

Наиболее близким понятием, которое встречается в законодательстве РФ, является налоговая нагрузка. Она характеризует долю фискальных платежей в объеме полученных доходов. Используется она ФНС как один из основных критериев при выборе предприятия для проведения выездной проверки. Порядок расчета и анализа этого показателя прописан в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Расчет нашего показателя близок к расчету нагрузки. Чтобы определить уровень налогового бремени, формула используется следующая:

Как ФНС использует сведения о налоговой нагрузке отдельных компаний

Инспекции ФНС обязаны выявлять и пресекать налоговые правонарушения. Для анализа деятельности предприятия на предмет рискованности деятельности ФНС использует ряд оценочных критериев. Некоторые из них закрыты и используются только во внутренней деятельности данного госоргана. Но часть из них доведена до сведения налогоплательщиков.

Общедоступные критерии приведены в Приложении 2 к Приказу № ММ-3-06/333@. Предприятия могут самостоятельно использовать их для анализа деятельности своей компании и оценки риска проведения в отношении организации выездной проверки.

Первым пунктом приведен критерий соответствия фискальной нагрузки организации среднеотраслевому уровню. Данные о значениях показателя по видам экономической деятельности приведены в Приложении 3 к Приказу ММ-3-06/333@. Обновляются они ежегодно и публикуются на официальном сайте ФНС .

Как объем фискальных платежей влияет на плательщиков и государство

Установка оптимального размера фискальных платежей — важная задача, стоящая перед любым государством. У государства и налогоплательщиков всегда различная позиция по этому вопросу.

Государство за счет поступлений от налогов и иных обязательных сборов пополняет бюджет. От этих поступлений зависят объемы финансирования социальных задач (образование, медицина), развития инфраструктуры населенных пунктов, обороноспособности и иных государственных вопросов. В то же время избыточное налоговое бремя может вызвать обратный эффект. При чрезмерном росте фискальных платежей ведение бизнеса станет неэффективным, снизится число налогоплательщиков, что в результате приведет к снижению платежей в бюджет. Если плательщики будут большую часть доходов отдавать государству, а не направлять на развитие производства, то производственный процесс станет неэффективным и неконкурентоспособным.

Предпринимательское сообщество, в свою очередь, всегда нацелено на снижение налогового бремени.

Задача государственного управления состоит в том, чтобы найти баланс между интересами страны и интересами налогоплательщиков (бизнеса и простых граждан), который обеспечит выполнение государственных задач и в то же время не задавит плательщиков излишним бременем по платежам в бюджет.

Распределение налогового бремени

Для регулирования фискальной нагрузки, накладываемой на граждан и организации, государство нередко использует переложение налогового бремени на лиц, которые, с его точки зрения, более платежеспособны. Или же увеличивает фискальные сборы, которые легче взимать и администрировать.

Ярким примером стали изменения в НК РФ , вступающие в силу с 01.01.2019. После длительных обсуждений было отменено увеличение ставки страховых взносов при одновременном росте ставки НДС с 18 до 20 %. Данный маневр должен обеспечить:

- с одной стороны — сохранение уровня заработной платы (так как нагрузка на работодателя не изменилась), отсутствие предпосылок к развитию серых схем выплаты зарплаты;

- с другой стороны — обеспечение поступления в бюджет дополнительных средств. При этом на сегодняшний день именно по НДС налажена очень эффективная система администрирования, позволяющая быстро выявлять случаи незаконного ухода от уплаты налогов.

Чему равно налоговое бремя на работника

Одним из специфических вопросов регулирования фискального бремени для государства является вопрос распределения фискальной нагрузки с зарплаты, выплачиваемой работникам. На сегодняшний день в РФ распределена она следующим образом:

- работник уплачивает НДФЛ 13 %;

- работодатель уплачивает страховые взносы в размере 30 % и взносы на травматизм (от 0,2 до 8,5 %).

Не следует путать нагрузку по НДФЛ на работника и общее фискальное бремя на гражданина. Кроме НДФЛ, физическое лицо уплачивает налоги на имущество, землю и транспорт. Именно из суммы всех, подлежащих уплате, налогов и сборов складывается общее фискальное бремя на физическое лицо.

Существуют два основных принципа распределения налогового бремени в экономике. [c.687]

Принципы распределения налогового бремени между налогоплательщиками [c.404]

В первую очередь необходимо выделить принцип равенства и справедливости. Распределение налогового бремени должно быть равным, т. е. каждый налогоплательщик должен вносить справедливую долю Е государственную казну. [c.80]

Рекомендации по реализации принципа равномерности обложения отражали состояние финансовой науки. Физиократическая школа ответила на вопрос с чего брать налоги - с валового или чистого дохода, отдав предпочтение последнему. Решив этот вопрос, физиократы предложили налог, который позволил бы эффективно уловить чистый доход, что обеспечило бы равномерность распределения налогового бремени. Поскольку все налоги платятся из чистого дохода, то теоретически все существующие налоги можно заменить единым налогом, падающим на этот единственный источник, - налогом на чистый доход граждан. [c.99]

Равномерность обложения - это вопрос о распределении налогового бремени. Какие принципы должны быть положены в основу распределения налогов Чтобы оценить усилия финансовой науки за всю ее историю, скажем, что современная наука использует два принципа на проблему распределения налогового бремени в экономике. Это принцип налогообложения полученных благ и принцип платежеспособности. Налоговая структура американской экономики в большей степени соответствует концепции платежеспособности, нежели принципу налогообложения получаемых благ 2. [c.112]

Сформулированы принципы налогообложения и распределения налогового бремени. [c.191]

В екатерининскую эпоху прямые налоги в бюджете играли второстепенную роль по сравнению с налогами косвенными. Такое соотношение в принципе соответствовало представлениям самой императрицы о справедливости распределения налогового бремени и правильности построения налоговой системы. В Записках Екатерины II приводятся следующие положения В любом государстве налог наименее тяжелый это тот, который падает на товары, потому что гражданин уплачивает его, не замечая. Казенное ведомство налогов, доставляющее всю прибыль в общественную казну, несравненно менее тягостно для народа и потому более выгодно при случае, чем откуп этих же самых налогов, оставляющий часть государственных доходов в руках частных лиц. Все погибло, когда профессия откупщика становится почетной, а она становится таковой, как только роскошь вступает в силу. Допустить нескольких людей питаться на общественный счет, чтобы разорить их в свою очередь, что и применялось в некоторых государствах, это значит заменить одну несправедливость другою, или сделать два зла вместо одного 2. [c.62]

Этот принцип означает распределение налогового бремени со- [c.439]

НАЛОГОВОЕ БРЕМЯ - мера, степень, уровень экономических трудностей, ограничений, налагаемых на налогоплательщиков, вызванных отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Распределение налогового бремени между налогоплательщиками опирается на два принципа а) увязка налога с получаемыми за счет него благами, например дорожный налог платят владельцы транспортных средств. Такой подход весьма ограничен, так как отдельные виды государственных расходов (скажем, пособие по безработице) невозможно переложить на пользователей б) принцип платежеспособности, согласно которому чем выше доходы лица, чем больше у него способность платить, тем более высоким должен быть налог, которым облагается лицо. [c.196]

Некоторые выводы проекта Налогового кодекса не представляются очевидными. На наш взгляд, весьма дискуссионен вопрос о всемерном сокращении налоговых льгот. Утверждается, что льготы разъедают нашу налоговую систему, их отмена позволит компенсировать выпадающие бюджетные доходы, в последующем снизить налоги, восстановить принцип равномерности и справедливости распределения налогового бремени кроме того, налоговые льготы являются питательной средой для всевозможных злоупотреблений. Авторы проекта Налогового кодекса ссылаются на успешную экономическую политику Президента США Р. Рейгана, направленную на сокращение налоговых льгот и одновременно некоторое снижение налоговых ставок. [c.319]

НАЛОГОВОЕ БРЕМЯ — 1) мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Количественно налоговая нагрузка может быть изменена отношением общей суммы налоговых изъятий за определенный период к сумме доходов субъекта налогообложения за тот же период. Распределение налогового бремени между налогоплательщиками опирается на два принципа а) увязка налога с получаемыми за счет него благами, например дорожный налог платят владельцы транспортных средств. Такой подход весьма ограничен, так как отдельные виды государственных расходов (скажем, пособие по безработице) невозможно переложить на пользователей б) принцип платежеспособности, согласно которому чем выше доходы лица, чем больше у него способность платить, тем более высоким должен быть налог, которым облагается лицо 2) в широком смысле слова — бремя, налагаемое любым платежом. [c.238]

Подходы к проблеме справедливости и эффективности распределения налогового бремени нашли свое отражение в принципах налогообложения. [c.509]

По принципу получаемых благ физические и юридические лица должны уплачивать налог пропорционально тем выгодам, которые они получили от государства. Наиболее характерным примером его применения является налог на бензин, уплачиваемый автовладельцами, средства от которого идут на поддержание дорог в хорошем состоянии. Однако, широкое применение этого принципа, несмотря на его привлекательность с точки зрения справедливости распределения налогового бремени, весьма проблематично. Во-первых, невозможно определить степень использования общественных благ, производимых государством, каждым из экономических агентов. Очевидно, что даже в нашем примере с автодорогами от их хорошего качества получают дополнительные выгоды не только водители. Во-вторых, принцип полученных благ неприменим в отношении социальных расходов государства - в противном случае нужно было бы перекладывать бремя выплат пособий по безработице на самих же безработных. [c.509]

БРЕМЯ НАЛОГОВОЕ — степень, уровень экономических ограничений, налагаемых на налогоплательщиков, вызванных отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Распределение налогового бремени между налогоплательщиками опирается на два принципа [c.67]

ПРОВЕРЬТЕ СЕБЯ Объясните принцип получаемых выгод и принцип способности заплатить налог. Что такое вертикальная справедливость и что такое горизонтальная справедливость Почему для оценки справедливости налоговой системы необходим анализ распределения налогового бремени [c.272]

Освещается история мировой финансовой мысли и политики налогов. Рассматриваются проблемы финансового хозяйства государства, общая теория налогов, принципы налогообложения и распределения его бремени, теория переложения налогов, содержание и принципы построения налоговой системы. Дается оценка современного уровня развития налоговой системы. [c.252]

Д.С. Миль, произведения которого пользовались большой популярностью в России второй половины XIX в., разделяет точку зрения Ж.Б. Сэя на деятельность государства, но в отличие от него считает налог не злом, а жертвой, обусловленной необходимостью. Являясь отдельным производителем, правительство удовлетворяет общему началу хозяйственности. Налог и есть оплата со стороны производства за обеспечение нормальных условий хозяйствования. Таким образом, Д.С. Милль признает за государством обязанность собирания доходов для его существования в форме налогов. Он не только придерживался точки зрения на налог как на жертву, но и разработал теорию равенства жертвы, о которой пойдет речь при рассмотрении принципов распределения налогового бремени. На позициях теории жертвы стоял и известный немецкий экономист К. Эеберг. [c.85]

Второй тип прямого обложения - общеподоходное обложение, которое пришло на смену реальному. Подоходный налог в отличие от реального связан с личностью, а не с объектом. Поэтому он и получил название личного подоходного налога. Этими общими положениями мы и ограничимся, поскольку, как вы помните, теория и история личного подоходного обложения изложены в параграфе о принципах распределения налогового бремени. [c.208]

Проблемы распределения налогового бремени рассматривались с XVII в. меркантилистами, суждения которых о распределении налоговой нагрузки в обществе положили основу теории переложения налогов. А. Смит во второй главе книги V [75] в своем обосновании теории податной системы и трех административных принципов взимания налогов увязал налоговое бремя с рентой, которую получает постоянный хозяин недвижимого источника дохода. Все налоги, по его мнению, в конечном итоге взимаются с землевладельцев. А. Смит, не одобряя теорию физиократов единого налога , склоняется к идее рентного налогообложения. Налоги на заработную плату он ставит в зависимость от эластичности предложения труда. В заключительном разделе второй главы книги V содержатся предположения о зависимости между эластичностью спроса на отдельные товары по их ценам и налогами, этот раздел так и называется Налоги на предметы потребления . Ценность идеи А. Смита заключается в том, что он совершенно правильно увязывал экономическую природу налогообложения с добавочным рентным доходом. Его идея о налогообложении соразмерно ренте развивается отечественными учеными Д. Орловым, В. Фроловым и другими противниками налогообложения конечных стоимостных результатов производства. [c.98]

На смену абсолютным теориям переложения в вариантах физиократов и классиков пришла позитивная теория равномерного распределения налогов, которая была разработана в начале XIX в. французским исследователем Н. Канаром. В работе Принципы политической экономии (1800) Н. Канар приходит к выводу, противоположному выводу физиократов. Согласно позитивной теории, все налоги благодаря переложению распределяются между налогоплательщиками соразмерно их платежеспособности. Но равновесие налогового бремени наступает не сразу. Хотя первый налогоплательщик, уплачивая налог, уплачивает лишь аванс, все же этот аванс является бременем и, может быть, не ско- [c.152]

Одной из составляющих финансовой политики государства является фискальная (налоговая) политика.

Сущность фискальной политики заключается в необходимости изменения и регулирования налогового бремени в течение всего экономического цикла.

Анализируя налоги как средство государственного управления деловой активностью, важно остановиться на их регулирующих функциях: установление и изменение системы налогообложения, в том числе соотношения уровней прямого и косвенного налогообложения; определение налоговых ставок, их дифференциация; предоставление налоговых льгот, т.е. освобождение от налогов части прибылей и капитала с условием их целевого использования в соответствии с задачами общей экономической политики правительства.

Важную регулирующую роль играют значительные изменения ставок налогов. Так, глобальное понижение налогов ведет к увеличению чистых прибылей, усилению стимула хозяйственной деятельности, росту капиталовложений, спроса, занятости и оживлению хозяйственной конъюнктуры. Увеличение налогов - это обычный способ борьбы с повышенной деловой активностью.

Изменяя налог на прибыль (прямой налог), государство может создать или уменьшить дополнительные стимулы для капиталовложений, а маневрируя уровнем косвенных налогов - воздействовать на фонд потребления в целом, на цены товаров и услуг.

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного рычага воздействия на негативные явления рынка [8]. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. При этом сочетание прямого и косвенного налогообложения является основой налоговой системы. Эти две подсистемы тесно взаимодействуют не только при обеспечении потребностей бюджета в доходных источниках, но и в процессах конкретного исчисления налогооблагаемой базы. Взимание одних налогов может снизить или увеличить стоимостную базу исчисления других.

Классическое требование к соотношению систем косвенного и прямого налогообложения таково, что фискальную задачу выполняют преимущественно косвенные налоги, а на прямые налоги возложена роль экономического регулятора доходов корпораций и граждан. Система прямого налогообложения в России не выполняет своего стимулирующего предназначения не только по причине несовершенства методических основ этих налогов. Напротив, схемы формирования налога на прибыль, подоходного налога с физических лиц и других прямых налогов содержат множество налоговых льгот, призванных играть роль экономических стимулов [1].

В рамках российской налоговой системы в целом, хотя и не просматривается однозначного доминирования косвенных налогов [2, с. 15], тем не менее их роль очень велика. Причем основную роль в формировании доходов федерального бюджета играют косвенные налоги. Это обстоятельство, с одной стороны, ведет к относительной стабилизации доходов бюджетной системы (и федерального бюджета в первую очередь), а с другой - объективно понижает уровень контроля над использованием этих средств со стороны общества в целом и его отдельных граждан.

Главным недостатком Российской налоговой системы является ее ориентация на устранение дефицита бюджета способом преимущественного изъятия доходов предприятий. В нашей налоговой системе практически отсутствует связь системы налогов с развитием экономики и деятельностью предприятий. Из-за этого каждая отрасль развивается по-своему. И так же этот факт провоцирует многочисленное банкротство и убыточность предприятий. Появляется стремление заработать меньше, чтобы не выплачивать высокие налоги. Это тормозит развитие торговли, практически убивает конкуренцию. Система налогов должна помогать производству, стимулировать его, толкать к развитию.

В России налоговые платежи растут с ростом цен. Производители товаров при росте налогов увеличивают цены на товары, чтобы иметь прибыль с продаж. Таким образом, они частично перекладывают свои выплаты на потребителя. Есть продукты, которые будут покупать всегда, независимо от их цены. Именно этим и пользуются производители, а впоследствии налоговая система. Подобные налоги носят название «косвенных», так как косвенно их оплачивают потребители, а не производители.

Налоговая система должна быть построена таким образом, чтобы в период экономического подъема без текущего изменения ставок увеличивалась бы налоговая нагрузка и величина налоговых поступлений. В период спада, наоборот, налоговая нагрузка и объем налоговых изъятий должны заметно уменьшаться. Наибольшую эластичность демонстрируют налоговые системы, в которых преобладают поступления от прямых налогов, и в первую очередь от прогрессивного подоходного налога. Причем чем жестче прогрессия - тем выше эластичность.

Чем эластичнее кривая спроса и менее эластичнее кривая предложения, тем большее налоговое бремя ложится на производителя и, наоборот, чем менее эластичнее кривая спроса и эластичнее кривая предложения, тем большее налоговое бремя несут потребители. Принцип, согласно которому эластичность спроса определяется наличием взаимозаменяемых товаров, означает, что определённый потребительский продукт, имеющий более узкое назначение, характеризуется обычно более высокой эластичностью спроса, чем более широко применяемый.

Следовательно, налоги легко перелагаются на предметы первой необходимости, поскольку независимо от роста цен и увеличения налоговой ставки потребление таких продуктов практически не уменьшается. При этом значительная часть налогового бремени перекладывается на потребителя с более низким уровнем доходов.

Налогообложение предметов не первой необходимости менее эффективно, поскольку потребление этих групп товаров реально может сократиться. Нередко налоги используют для сокращения потребления товаров, вредных для здоровья, например, акцизы на табачные изделия, алкогольные напитки.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с имущественными налогами - на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену готовой продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли [5, с. 132].

Увеличение доли косвенного налогообложения при неизменном уровне налоговых изъятий может уменьшить склонность к сбережению, т.к. косвенный налог уменьшает сбережения, но сами сбережения (понимаемые как прирост финансовых активов) при этом не облагаются.

Общепринятой является точка зрения о регрессивном характере налога на добавленную стоимость как налога на потребление: низкодоходные слои населения, которые тратят более высокую долю своего дохода на потребление, чем высокодоходные группы, соответственно вынуждены выплачивать более высокую долю дохода в качестве НДС.

Деление налогов на прямые и косвенные, установленное экономистами начала XX в., не утратило своего значения и в начале XXI в. В налоговых законодательствах развитых стран сохранена классификация с разделением на прямые и косвенные налоги. В России прямые и косвенные налоги появились в результате налоговой реформы 1991 г. [6, с.187].

Разделение на прямые и косвенные налоги имеет принципиальное значение. В случае с прямыми налогами речь идёт о том, чтобы конкретно определить способность лиц осуществлять налоговые платежи, то есть напрямую обложить налогом лицо, предприятие, организацию. С косвенными налогами дело обстоит иначе. Здесь пытаются достичь той же цели косвенными путями: обложить товары налогами, которые будут взиматься с тех лиц, которые в состоянии приобрести эти товары.

Эта незаметность и неизбежность косвенных налогов часто выдаётся за их особое преимущество, так как в большинстве случаев они вызывают меньшее сопротивление, чем прямые налоги, возлагаемые непосредственно на налогоплательщика.

Обобщая всё сказанное выше, можно сделать следующие выводы относительно преимуществ и недостатков косвенного обложения:

- Высокая доходность для государства, поскольку они падают на предметы широкого потребления.

- «Незаметность» для потребителей уплаты налога, включенного в цену, благодаря чему утрачивается непосредственная связь между платежом налога и осознанием этого платежа.

- Сложность в уклонении от уплаты.

- Относительная простота администрирования и контроля.

К недостаткам можно отнести следующее:

1. Регрессивность косвенных налогов - заключается в их обратной пропорциональности платежеспособности потребителей в отношении товаров первой необходимости. Косвенные налоги повышают цены на предметы первой необходимости, увеличивают для менее обеспеченных слоев населения тяжесть налогообложения, понижающую жизненный уровень, так как заработная плата обладает меньшей подвижностю, чем цены товаров.

2. Отрицательно воздействуют на рыночную экономику, противореча интересам предпринимателей.

Ж. Сисмонди также считал главным недостатком косвенных налогов то, что, падая на расходы, они далеко не пропорциональны доходам. В своих трудах он тоже отмечал регрессивный характер косвенных налогов [3, с. 253-255].

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами.

Государство всегда сталкивается с необходимостью решать две взаимоисключающие задачи: с одной стороны, значительно увеличить поступление налогов в бюджеты всех уровней; с другой стороны - уменьшить бремя на налогоплательщиков [7].

Различие финансовых интересов государства и экономических агентов, различие соответствующих политик дает основание различать уровни налогового механизма - в частности, механизма, функционирующего на уровне государства, и механизма, функционирующего на корпоративном уровне (предприятие, их отраслевые или территориальные объединения). При этом каждый из таких механизмов должен функционировать в строго определенном регламенте налоговых правоотношений. В противном случае будет постоянно нарушаться паритет финансовых интересов, усиливаться негативные проявления как по отношению к интересам государственной казны, так и по отношению к интересам налогоплательщиков. С другой стороны, организационно-правовая сторона налогового механизма не должна превалировать над его экономической сутью, т.е. целями функционирования.

В большинстве теоретических исследований налоговое бремя на юридическое лицо не рассматривается.

Как отмечает Р. Крилав, «бремя налогообложения характеризуется его воздействием на благосостояние людей (а не учреждений), выступающих в качестве потребителей, производителей и поставщиков факторов производства» [5, с. 75]. Объясняется это эффектом переложения налогов, вследствие которого формальный (определенный законом) и реальный налогоплательщики не совпадают. «Фактическое бремя налогообложения, - пишет Р. Крилав, - может лежать на собственниках фирмы, ее работниках, ее клиентах, собственниках капитала в целом, или работниках в целом, или на определенном сочетании этих групп» [5, с. 54-55].

Много публикаций посвящено проблеме измерения налогового бремени на предприятие. Их анализ свидетельствует, что налоговое бремя на предприятие рассчитывается без учета эффекта переложения налогов. Поэтому в формулах его расчета фигурируют суммы налогов, уплаченных предприятием в бюджет в соответствии с действующим законодательством (числитель), которые относятся к налоговой базе - выручке от реализации или добавленной стоимости (знаменатель). Необходимым условием при этом является соблюдение принципа соответствия числителя и знаменателя: знаменателем может быть только база налога, стоящего в числителе, или общая база группы налогов [6, с.120].

Несмотря на общепринятое название рассчитанного таким образом показателя - «налоговая нагрузка (бремя) на предприятие», более точно его стоило бы назвать формальным уровнем его налогообложения. Тогда как реальная налоговая нагрузка должна рассчитываться с учетом эффекта переложения налогов. Определяя налоговую нагрузку без учета такого эффекта, необходимо понимать определенную условность такого показателя. В противном случае создается благоприятная почва для фискальных иллюзий (относительно непосильного бремени налогов на предприятия), которые вводят в заблуждение не только общественность и органы власти, но и специалистов, порождают искаженные оценки действующей налоговой системы, препятствуют определению оптимальных путей ее совершенствования, формируют ошибочные ориентиры для налоговой политики.

Следовательно, по мнению большинства ученых, в силу эффекта переложения налогов, говорить о «налоговом бремени на предприятие (юридическое лицо)» не вполне корректно. Несмотря на это, данное понятие получило широкое употребление. Один из аргументов в пользу целесообразности его применения заключается в том, что предприятие (фирма, компания) является «отдельным субъектом», который с юридической точки зрения отличается от физических лиц, владеющих им. Обезличенные налоги, которые платит в бюджет предприятие, нельзя сравнивать с налогами, уплачиваемыми отдельной личностью. Ведь первые из них реально влияют на предприятие как отдельный субъект хозяйственной деятельности, уменьшая его оборотные денежные средства, а также ограничивая возможности инвестирования нераспределенной прибыли в развитие производства, повышение заработной платы работающим и т. п. Вместе с тем эти аргументы не могут отрицать необходимость исследования эффекта переложения налогового бремени с одного предприятия на другие, а в конечном итоге - на физических лиц.

Налоговое бремя физических лиц, как правило, ассоциируется лишь с бременем подоходного и других налогов, непосредственно уплачиваемых населением из его личных доходов. Однако это не так. На денежные доходы физических лиц давит бремя как прямых личных налогов, так и косвенных налогов, оплачиваемых населением в составе розничных цен приобретаемых им товаров и услуг.

В любой стране налоговая система является основополагающим фактором функционирования национальной экономики. Например, налоговая система Германии показательна прежде всего тем, что на ее базе удалось достичь как высокого уровня экономического развития, так и обеспечить высокую степень социальной защиты для своих граждан. В Германии стоимость реализованного валового национального дохода распределяется сначала между теми, которые заняты в его образовании. Это владельцы средств производства - предприниматели или юридические лица, которые получают свою часть в виде прибыли, и работники и служащие, которым выплачивается заработная плата. Государство получает свои доходы преимущественно в процессе перераспределения валового национального продукта путём налогообложения первичных и вторичных доходов.

В России ситуация обратная. Юридические лица несут максимальную налоговую нагрузку, значительно превышающую налогообложение физических лиц. Это объясняется рядом причин: Во-первых, это связано с низким жизненным уровнем абсолютного большинства населения Российской Федерации и вызванной этим недостаточной налоговой базой. Во-вторых, в структуре населения страны высокий удельный вес занимают лица предпенсионного и пенсионного возраста, доходы которых объективно ниже остальной части населения. В-третьих, существенную роль играет и созданная в стране система уклонения от уплаты налогов, используемая преимущественно лицами, имеющими наиболее высокий уровень доходов. В результате этого отсутствует реальная налоговая база налогоплательщиков - физических лиц. При этом важно подчеркнуть, что в России степень сокрытия личных доходов значительно выше, чем доходов предприятий и организаций. В бывшем СССР налоговая система реально не существовала и, как следствие, налоги фактически не платились. В начальные периоды экономических реформ в России экономические субъекты воспринимали налоги исключительно как недопустимые внешние издержки и негативные факторы, уменьшающие их собственные доходы и препятствующие развитию предпринимательской деятельности. Подобная налоговая ментальность в значимой степени сохраняется до настоящего времени [4, с. 7].

Интересы государства и налогоплательщика реализуются через правовое регулирование налогообложения. Механизм же согласования этих интересов состоит из функциональных особенностей налогообложения.

Стратегическая цель совершенствования налогообложения состоит в реализации принципов налогообложения с учетом согласования интересов государства и налогоплательщика, а также равновесия (паритета) налоговых функций. До тех пор пока налоговая практика демонстрирует отсутствие такого паритета, противоречия между субъектами налоговых отношений будут углубляться. Равновесие налоговых функций на практике должно обеспечиваться посредством научно обоснованного механизма налогообложения.

Рецензенты:

Крылова Е.Б., д.э.н., профессор, заведующая кафедрой экономических и финансовых дисциплин АНО ВПО «Московский гуманитарный университет», г. Москва.

Назаров В.А., д.э.н., ректор АНО «Институт деловой карьеры», г. Москва.

РАСПРЕДЕЛЕНИЕ НАЛОГОВОГО БРЕМЕНИ ( incidence of taxation ) — размещение налога между конечными плательщиками. Например, личный подоходный налог платит налогоплательщик, несущий бремя налога. В других случаях бремя налога может быть переложено на других. Предположим, например, что налоговая власть облагает налогом с фонда оплаты труда фирмы, которые рассматривают налог как увеличение затрат на производство и поднимают цены на эквивалентную величину. Таким образом, всю тяжесть налогового бремени несет не фирма, а покупатели её продукции.

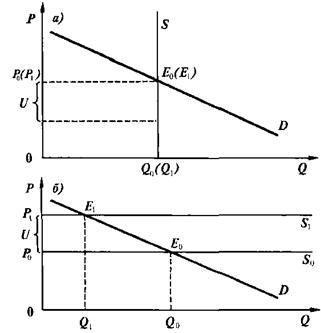

Распределение косвенных налогов (таких как акцизы или налог на добавленную стоимость) в основном зависит от эластичности спроса по цене (и предложения) на продукты, облагаемые налогом. Если спрос на продукт высокоэластичен по цене, всю тяжесть налога несёт производитель; если спрос на продукт неэластичен по цене, большую часть налога платят покупатели. На рис. 100 изображены обе ситуации.

На рис. 100 величина косвенного налога, изображаемая длиной отрезка BE, сдвигает кривую предложения вверх из положения S в положение S1. Эффект налога состоит в увеличении равновесной цены с ОР до ОР1 и снижения равновесного объёма продаж с OQ до OQ1. Если спрос на продукт эластичен по цене, как на рис. 100а, увеличение цены незначительно, а уменьшение объёма продажи велико; в этом случае производители несут основную часть налогового бремени сами из-за того, что объём продажи падает и уменьшается прибыль. Напротив, если спрос на продукт неэластичен по цене, как на рис. 100б, цена вырастает намного, а объём продаж снижается незначительно; в этом случае покупатели несут основную часть налогового бремени в форме более высоких цен. Относительная тяжесть налога, которую несут потребители, равна CE1 а производители — ВС.

Определяя, какие блага должны облагаться косвенными налогами, правительства обычно останавливаются на таких продуктах, как сигареты и спиртные напитки, спрос на которые очень неэластичен по цене, чтобы всю тяжесть этого налога несли покупатели, а отрицательное влияние на предложение и на занятость было минимальным.

НАЛОГОВОЕ БРЕМЯ ( tax burden ) — общая величина налогообложения, выплачиваемая гражданами страны в форме подоходного налога, налога на доход корпораций, налога на добавленную стоимость и т. д. Доля общей величины налогов в валовом национальном продукте является в некоторой степени показателем общего налогового бремени.

ПЕРЕЛОЖЕНИЕ НАЛОГА ( shift in tax ) — перенесение бремени налога с его номинального плательщика таким образом, что налог в конечном счёте платит кто-либо другой.

НАЛОГООБЛОЖЕНИЕ ( taxation ) — государство получает денежные средства от обложения налогами доходов отдельных людей и предприятий, расходов, богатства, увеличения рыночной стоимости активов и собственности. Налоги используются для разнообразных целей:

( а ) для увеличения доходов правительства, идущих на покрытие его собственных расходов на обеспечение общественных благ (таких, как школы, больницы, дороги и т. д.) и на социальные выплаты людям в случае безработицы, по болезни и т. д. (см. бюджет , государственные расходы);

( б ) как инструмент фискальной политики при регулировании уровня совокупных расходов (совокупный спрос) в экономике (ем. управление спросом );

( в ) для изменения распределения доходов и богатства (см. принцип налогообложения, перераспределение дохода);

( г ) для контроля количества ввозимых в страну товаров (см. равновесие платёжного баланса).

В анализе национального дохода налогообложение является утечкой из модели кругооборота национального дохода.

НАЛОГООБЛАГАЕМЫЙ ДОХОД ( taxable income ) — величина индивидуального дохода, полученная путём вычета из дохода всех налоговых скидок, на которые имеет право данный налогоплательщик, и являющаяся базой для налогообложения.

НАЛОГ С ПРОДАЖ , или НАЛОГ С ОБОРОТА ( sales tax or turnover tax ) — форма косвенного налога, величина которого включается в продажную цену товара и выплачивается потребителем. К налогам с продаж относятся налог на добавленную стоимость и акциз.

НАЛОГ С ФОНДА ОПЛАТЫ ТРУДА ( payroll tax ) — налог с общего фонда заработной платы фирмы. Налог может оплачиваться целиком фирмой или на какой-либо договорной основе с работниками. Поскольку такой налог изменяет относительные стоимости труда и капитала, он может привести к замещению труда капиталом.

НАЛОГОВАЯ БАЗА ( tax base ) — общая сумма, на которую налоговые органы могут назначить налог. Например, налоговой базой для подоходного налога является весь налогооблагаемый доход, а налоговой базой для налога на корпорации является вся налогооблагаемая прибыль.

НАЛОГОВАЯ ГАВАНЬ ( tax haven ) — страна, в которой действуют низкие ставки как индивидуальных, так и корпоративных налогов и которая таким образом стремится привлечь богатых людей и транснациональные компании, стремящиеся минимизировать свои налоговые выплаты.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ ( tax return ) — документ, который должны заполнять все налогоплательщики (в том числе и потенциальные) для налоговой службы Великобритании, подробно представляющий их доход и рост рыночной цены активов, а также все скидки и освобождения от уплаты налога, которые могут относиться к этому доходу.

НАЛОГОВАЯ СЛУЖБА ВЕЛИКОБРИТАНИИ ( inland revenue ) — государственный орган в Великобритании, ведающий оценкой налоговых обязательств физических и юридических лиц (см. налогообложение) и сбором налоговых платежей. В Соединённых Штатах сходные функции выполняет Налоговое управление.

НАЛОГОВОЕ БРЕМЯ ( tax burden ) — общая величина налогообложения, выплачиваемая гражданами страны в форме подоходного налога, налога на доход корпораций, налога на добавленную стоимость и т. д. Доля общей величины налогов в валовом национальном продукте является в некоторой степени показателем общего налогового бремени.

НАЛОГОВЫЕ ПОСТУПЛЕНИЯ ( tax revenue ) — деньги, получаемые правительством путём сбора налогов. Налоговые поступления из доходов (подоходный налог и т. д.) зависят от ставки налога на доход и уровня налогооблагаемого дохода, в то время как налоговые поступления из расходов (налог на добавленную стоимость и т. д.) зависят от ставок косвенных налогов и от уровня налогооблагаемых расходов. Налоговые поступления колеблются с изменением уровня экономической активности, возрастая в периоды процветания, когда большинство людей имеют работу, налогооблагаемые доходы и тратят больше.

СТАВКА НАЛОГА ( tax rate ) — процентная ставка, по которой налог удерживается из дохода или расходов. Налоговые ставки устанавливаются правительством на разном уровне для различных социальных групп ( перераспределение дохода ) и используются как часть налоговой политики для увеличения или уменьшения расходов.

ДВОЙНОЕ НАЛОГООБЛОЖЕНИЕ ( double taxation ) — обложение налогами (см. налогообложение ) доходов и прибылей вначале в той стране, где они получены, а затем тогда, когда эти доходы и прибыли переводятся в страну их получателя. Двойное налогообложение может стать серьёзным препятствием на пути международных потоков труда и капитала. Поэтому многие страны заключают соглашения о двойном налогообложении, ограничивающие налоговые обязательства перед страной, в которой доход получен.

УНИТАРНОЕ НАЛОГООБЛОЖЕНИЕ ( unitary taxation ) — система налогообложения, в соответствии с которой обложение налогом транснациональных компаний с иностранным капиталом предусматривается в пропорции к их общему (мировому) доходу, а не доходу, получаемому ими внутри данной страны. Унитарное налогообложение может применяться для увеличения доходов от налогообложения, а также для того, чтобы противостоять трансфертному ценообразованию (см. трансфертная цена), которое осуществляется транснациональными компаниями.

ИЗБЕГАНИЕ НАЛОГОВ ( tax avoidance ) — любые попытки налогоплательщиков вести свои финансовые дела таким образом, чтобы избежать уплаты налога, максимально используя преимущества налоговых скидок и освобождения от уплаты налогов. Этим способом налогоплательщики могут минимизировать своё налоговое бремя, не нарушая закона.

УКЛОНЕНИЕ ОТ УПЛАТЫ НАЛОГОВ ( tax evasion ) — попытки налогоплательщиков уклониться от уплаты налогов всевозможными способами, нарушающими закон, такими как декларирование не всех своих доходов налоговым органам или ложное предъявление льгот, на которые налогоплательщики на самом деле не имеют права. Ср. избегание налогов

ТРАСТ ( trust ) — активы, хранимые и управляемые доверенным лицом в интересах индивида или группы. Хотя эти активы хранятся по доверенности, получатели дохода не имеют контроля над ними. В Великобритании траст широко использовался для уменьшения воздействия налогов на доход и богатство.

ПОДУШНЫЙ НАЛОГ ( poll tax ) — фиксированный налог, который устанавливается как фиксированная ставка на душу населения. Выражение «подушный налог» используется также как разговорное обозначение британского местного налога.

АККОРДНЫЕ НАЛОГИ ( lump-sum taxes ) — налоги, которые увеличивают государственные доходы, не искажая размещения производственных ресурсов, косвенные налоги несут в себе искажающий эффект, так как заставляют потребителей изменить структуру потребления, что приносит им убыток без каких-либо связанных с этим поступлений в государственный бюджет. Аналогично подоходный налог может исказить структуру предпочтений между работой и отдыхом. На практике существует довольно мало налогов, не влияющих на размещение ресурсов, кроме подушных налогов с избирателей, устанавливаемых из расчёта на душу населения.

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Принципы формирования налоговой системы

1. Экономическая эффективность – налоговая система не должна входить в противоречие с эффективным распределением ресурсов (чрезмерно высокие налоги снижают стимулы к труду)

2. Административная простота – административная система должна быть простой и относительно недорогой в применении. Административные издержки налоговой системы зависят от ряда факторов: от необходимой документации, от сложности отчетности, от дифференциации налоговых ставок.

3. Гибкость – налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия.

4. Политическая ответственность – налоговая система должна быть построена таким образом, чтобы убедить людей, что они платят для того, чтобы система была в состоянии более точно отражать их предпочтения.

5. Справедливость – налоговая система должна быть справедливой в соответствующем подходе к различным индивидам.

Различают справедливость горизонтальную и вертикальную. Горизонтальная справедливость означает, что люди одинаково во всех отношениях облагаются налогом в равной степени. Это говорит о том, что налоговая система, которая бы дискредитировала людей по признаку расы, цвету кожи или вероисповеданию была бы горизонтально несправедливой.

Вертикальная справедливость означает, что некоторые люди по положению платят более высокие налоги, чем другие.

Существуют проблемы вертикальной справедливости:

1. определить, кто же должен платить по более высоким ставкам

2. осуществить на практике и решить несколько больше других должно платить это лицо, обязанное платить налоги по более высоким ставкам

Налогоплательщик ведет себя таким образом, чтобы, в конечном счете, уменьшить ту часть налогового бремени, которую ему предстоит платить. Добиваясь уменьшения налогового бремени, налогоплательщик может использовать два легальных пути:

1. сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности, т. е. сокращение налогооблагаемой деятельности и расширение деятельности, дающее право на налоговые льготы

2. переместить налоговое бремя на других

Распределение налогового бремени в условиях конкуренции

Способность налогоплательщиков перемещать налоги на своих контрагентов зависит от характера рынков, на которых они взаимодействуют. Если рынок является конкурентным (иными словами, ни один продавец или покупатель не в состоянии повлиять на цену), то возможности перемещения налогового бремени всецело определяются соотношением эластичностей спроса и предложения. Чтобы пояснить это, обратимся к своего рода предельным случаям, а именно к рынкам с абсолютно эластичным и абсолютно неэластичным спросом и предложением, и допустим сначала, что налог установлен в фиксированной сумме на единицу товара или услуги.

Такие налоги принято называть специфическими в отличие от стоимостных, которые гораздо чаще встречаются на практике. Обязательства по стоимостным налогам устанавливаются исходя из стоимости объекта налогообложения, по специфическим - на единицу товара или услуги. Так, специфический импортный тариф на автомобили предполагал бы, что импортер уплачивает налог пропорционально числу ввезенных машин независимо от различий в их ценах, специфический акциз на табачные изделия - уплату фиксированной суммы за каждую проданную пачку (либо за тысячу сигарет, либо за килограмм табака и т.п.; важно лишь, что налоговые обязательства определяются по отношению к натуральному, а не стоимостному измерителю).

Допустим, что спрос абсолютно неэластичен, то есть объем покупок не зависит от цены. Конечно, такое не встречается на практике, но кривые спроса, например, на хлеб и электроэнергию на некоторых участках почти вертикальны, и если равновесие достигается на таком участке, то сделанное допущение о неспособности потребителей варьировать объем покупок не слишком расходится с реальностью.

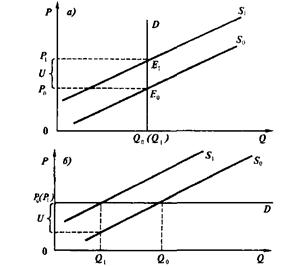

На рис. 6.1а показано, как сдвигается точка равновесия при введении налога. Если налоговые обязательства несут поставщики, специфический налог в размере U означает для них соответствующее увеличение издержек на каждую единицу товара. Кривая предложения перемещается вверх на величину U. Ввиду неэластичности спроса покупатели вынуждены принять новую цену Р1 = Р0 + U вместе с нею и налоговое бремя в размере UQ0.

Пусть теперь спрос абсолютно эластичен (рис. 6.1б). В этом случае, хотя кривая предложения по-прежнему сдвигается вверх, потребители не готовы платить какую бы то ни было цену, превышающую Р0, их реакция в этом случае выражается в уменьшении количества приобретаемого товара с Q0 до Q1,. Не имея возможности включить налог в цену, продавцы вынуждены выплатить его в размере UQ1 за счет уменьшения собственных доходов. Если до введения налога их выручка достигала Р0Q0 , то теперь размер выручки уменьшается до P0Q1, причем на долю продавцов достается только разность (P0Q1 – UQ1). Таким образом, именно продавцы оказываются в сфере действия налога.

Рисунок 6.1. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном спросе.

Q - количество товара, Р - цена; индексом 0 отмечены значения этих переменных, соответствующие точке равновесия Е0, достигаемого при отсутствии налога, индексом 1 - значения, соответствующие точке равновесия Е1, достигаемого после введения налога, U- размер налога.

а) спрос абсолютно неэластичен, б) спрос абсолютно эластичен.

Рассмотрим теперь ситуацию с абсолютно неэластичным предложением (рис. 6.2а). На этот раз продавцы не в силах повлиять на рыночную ситуацию, поскольку они не имеют возможности отреагировать на повышение издержек уменьшением предложения. Вертикальная кривая предложения «сдвигается вверх», оставаясь на месте (некоторое приближение к подобной ситуации могут в краткосрочном периоде давать отрасли с преобладанием условно-постоянных компонентов затрат). Точка равновесия остается прежней, так что покупатели не ощущают изменений. Налоговое бремя целиком ложится на продавцов, чистый доход которых сокращается на UQ0.

Обратимся, наконец, к ситуации с абсолютно эластичным предложением (рис. 6.2б). Поскольку продавцы имеют возможность неограниченно варьировать объем предложения, они не станут продавать товар по цене, не возмещающей прирост издержек. Предложение будет уменьшаться, а цена расти до тех пор, пока покупатели не возьмут на себя налоговое бремя в размере UQ1. Налог при этом полностью включается в цену (Р1 = Р0 + U). Однако продавцы все же оказываются в некотором проигрыше: прежде им удавалось реализовать по той же цене большее количество данного товара, а теперь они, очевидно, вынуждены частично переключаться на торговлю другими товарами.

Рисунок 6.2. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном предложении.

Обозначения те же, что на рис. 6.1.

а) предложение абсолютно неэластично, б) предложение абсолютно эластично.

При абсолютно эластичном спросе либо абсолютно неэластичном предложении в цену включается налог tP0. Дополнительные издержки продавцов, обусловленные налогообложением, составляют соответственно tP0Q1 и tP0Q0. Значение Q1 может быть разным в зависимости от характера функции спроса.

Рассмотренные простейшие ситуации позволяют уловить общую закономерность: на конкурентном рынке отдельного товара или услуги (в том числе труда) переместить налоговое бремя на контрагентов удается той стороне, которая обладает преимуществом в эластичности объема сделок по цене.

Для продавцов налог означает увеличение издержек, и они адаптируются к налогу, сокращая предложение. Для покупателей это, вообще говоря, означает рост цен, к которому они в свою очередь адаптируются, уменьшая спрос.

| | | следующая лекция ==> | |

| Налоги и их разновидности. Принципы формирования налоговой системы | | | Распределение налогового бремени в условиях монополии |

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: