Приложения по налогам в рк

Опубликовано: 12.05.2024

200 форма, Декларация по ИПН и СН, сдается предприятиями на общеустановленном режиме, один раз в квартал. В данной декларации показываются доходы работников и все возможные вычеты. Данные 200-ой формы, используют при сдаче 100 формы, сверяя начисленные суммы доходов, ОСМС и социального налога, которые, указываются в 100 форме как вычеты.

Данную декларацию, пользователь может заполнить вручную в кабинете налогоплательщика, а также в приложении СОНО. Для тех, кто ведет учет в программе 1С, есть возможность заполнять 200-ую форму автоматически.

Для того, чтобы 200 форма заполнялась в 1С, необходимо выполнить предварительные настройки.

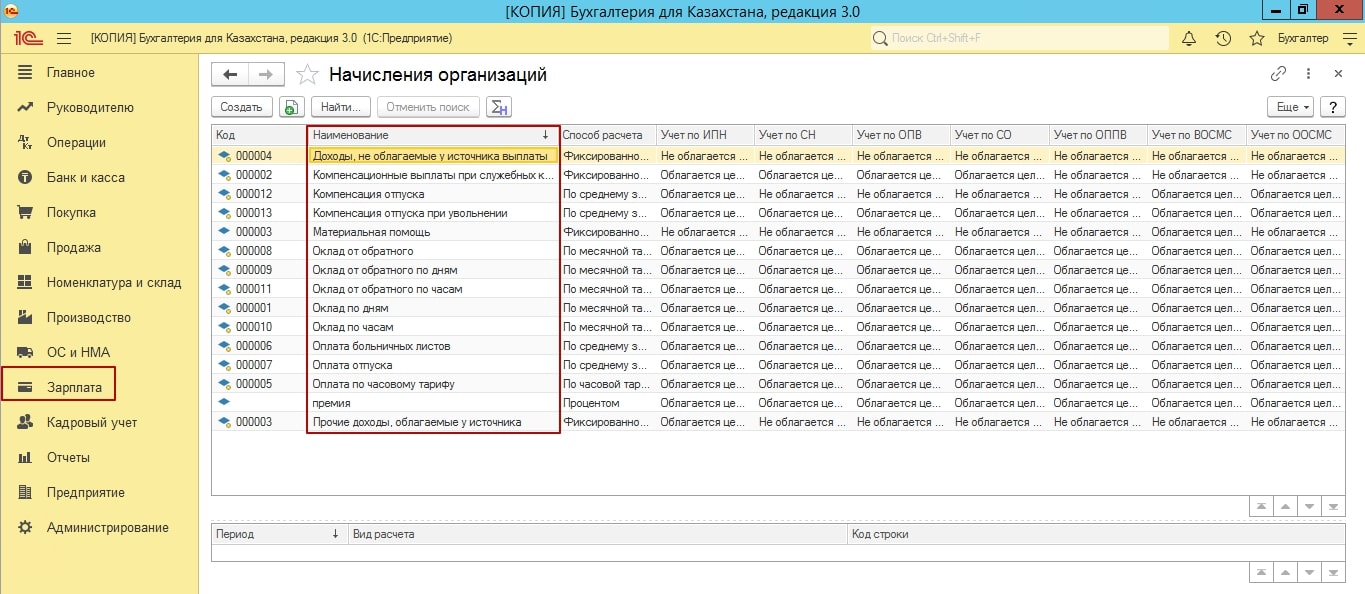

Переходим в подсистему «Зарплата – Начисления организаций». В данном журнале собраны все виды начислений, которые используются при начислениях заработной платы сотрудникам.

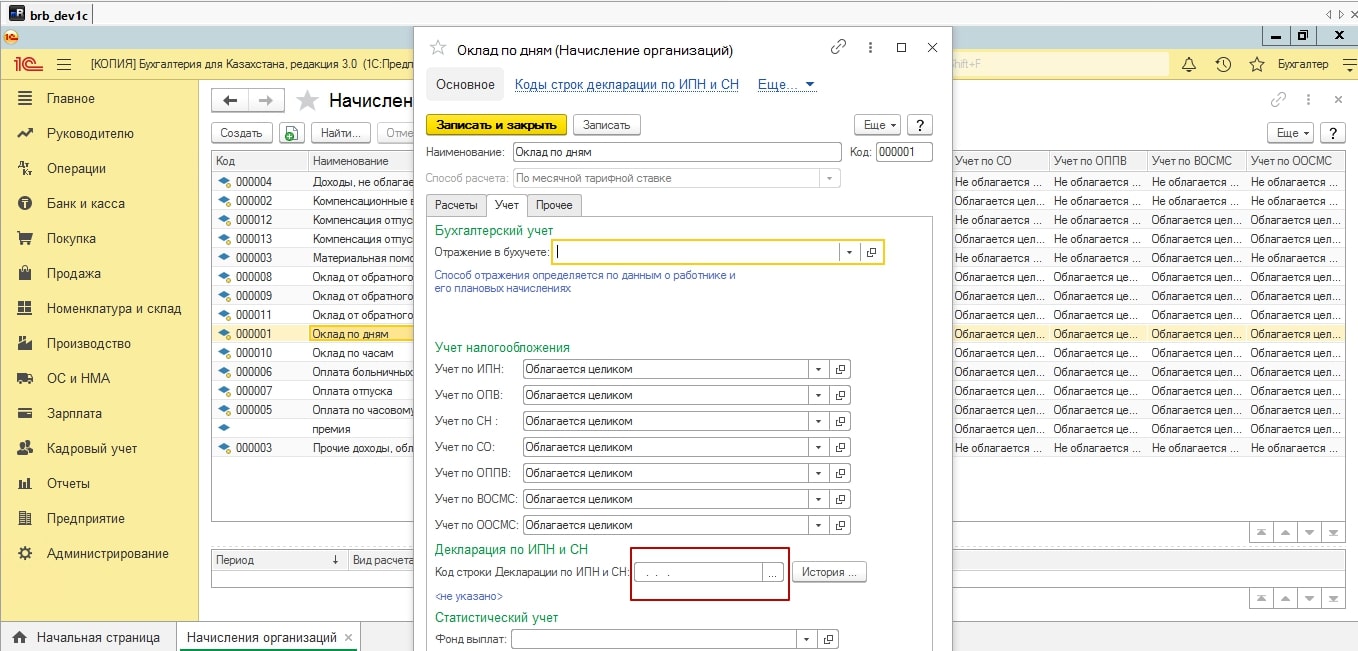

Для того, чтобы данные по начислениям попадали в 200 форму, в каждом из этих видов начислений, на вкладке учет, необходимо проставить в строке «Отражение в декларации», строку из классификатора 200 формы. Не забываем установить период, тот, за который мы хотим видеть данные в 200 формы, обновлять настройки строк необходимо каждый год. Так как формы налоговой отчетности меняются, классификаторы обновляются, строки тоже меняются, если будет установлена не актуальная строка для сбора данных, 200 форма к сожалению, не заполниться.

После того, как будут настроены строки. Обратите внимание на «Статистический учет», создайте и укажите фонд выплат. Так как, именно с этой строчки, формируется средняя заработная плата, в 910 форме, к примеру, а также, заполняются статистические формы.

После этого, можно переходить начислениям организации. Обязательно выполняем все по схеме, начисление заработной платы, начисление удержаний, начисление налогов и отражение заработной платы в регламентном учете. Помните, если вы проведете сначала начисления налогов, а затем удержаний, удержания рассчитаются некорректно.

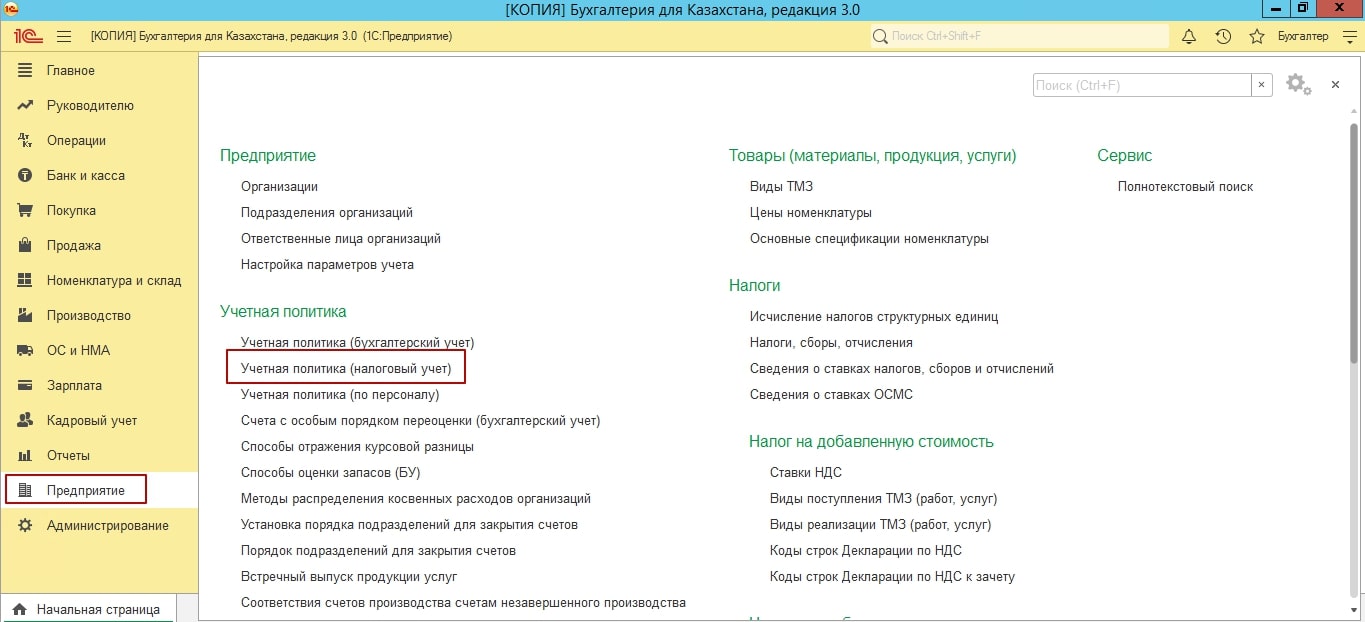

Теперь, можно заполнять 200 форму. Но предварительно, проверьте пожалуйста настройки учетной налоговой политики.

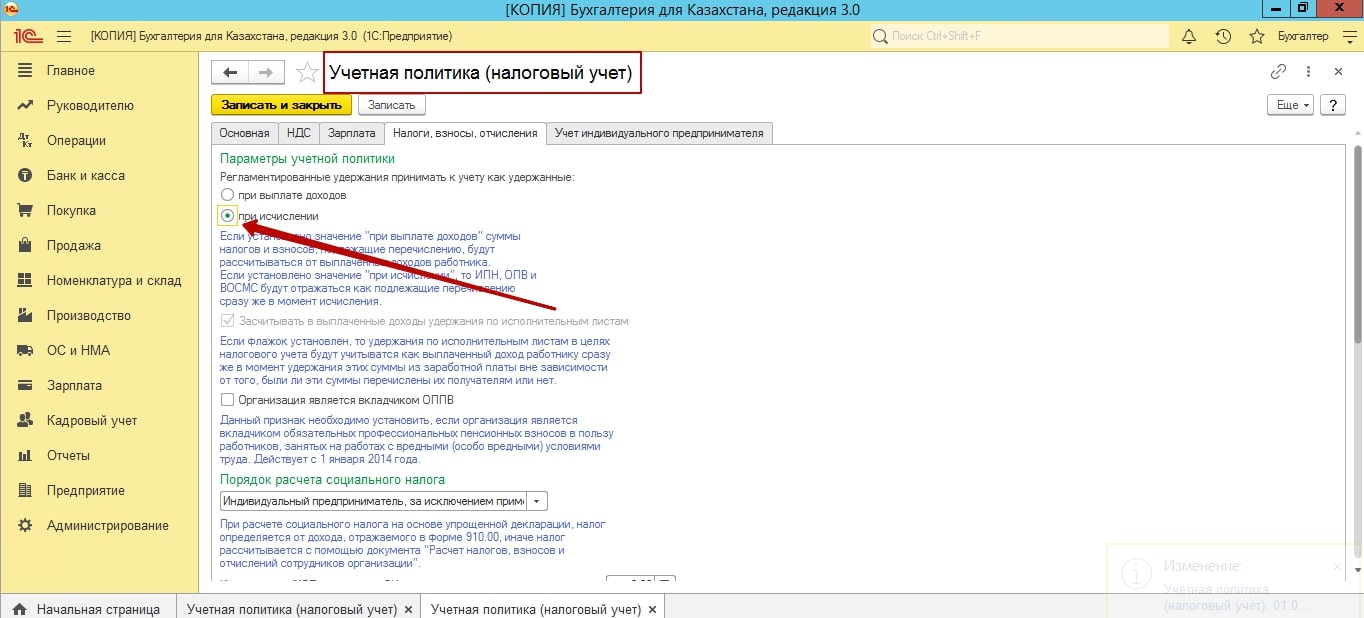

Переходим в учетную политику, налоговый учет, вкладка «Налоги, взносы, отчисления».

Значение, регламентированные удержания принимать к учету:

при выплате доходов, либо значение при исчислении. Если мы устанавливаем первое значение, то при заполнении 200 формы, исчисленный ИПН, ОПВ, на первой странице 200 формы, может быть равен 0, то есть пустые значения. Это происходит потому, что, значение будут проставляться от выплаченных доходов, а не от исчисленных.

Если вам необходимо, чтобы заполнялось данными от исчисленных доходов, то ставим значение от исчисленных доходов и сохраняем учетную налоговую политику.

Если вас ранее, до изменения учетной политики, уже были начислены начисления, необходимо перейти в документы начислений. Перезаполнить документы, то есть именно использовать кнопки «Авто заполнение – Рассчитать». Если вы воспользуетесь, только кнопкой «Рассчитать», то ничего в значениях не измениться.

После авто заполнений и расчетов, можно пробовать снова заполнять 200 форму.

200 форма, находится в «Регламентированных отчетах», в подсистеме «Отчеты».

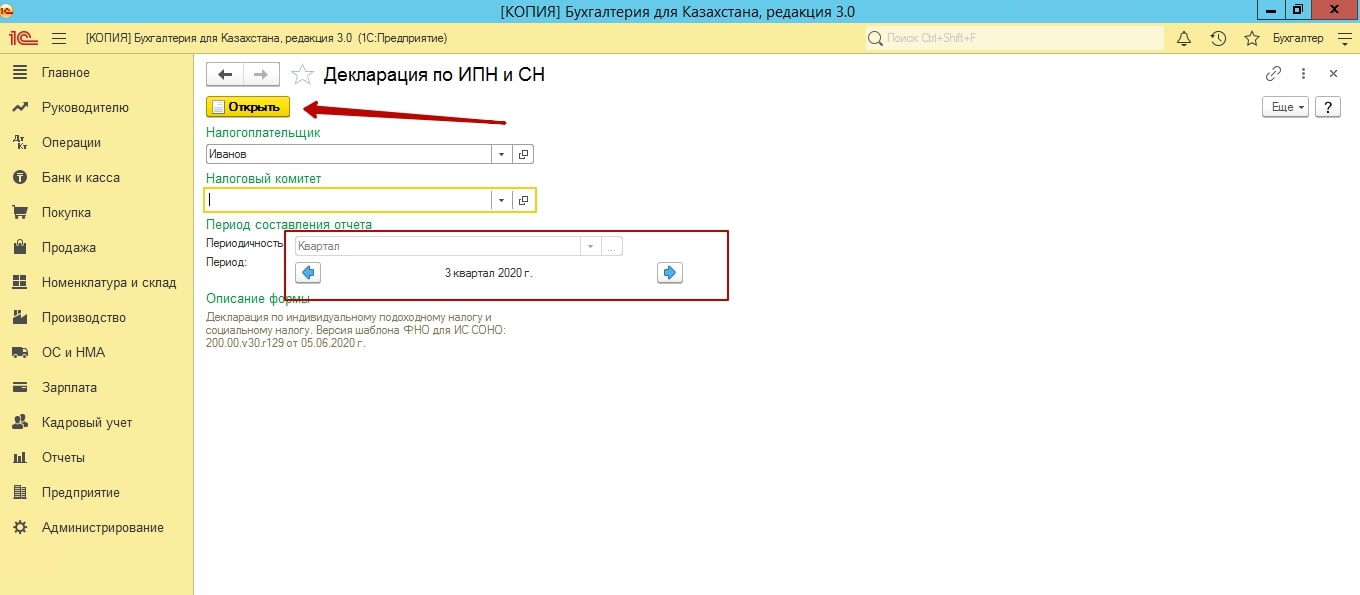

Выбираем слева форму, нажимаем кнопку создать. Выбираем период. Обратите внимание, если у вас ведутся структурные подразделения. И для каждого подразделения ведутся отельные начисления, с отдельным фондом по зп. 200 форма заполниться именно с учетом разделенных данных.

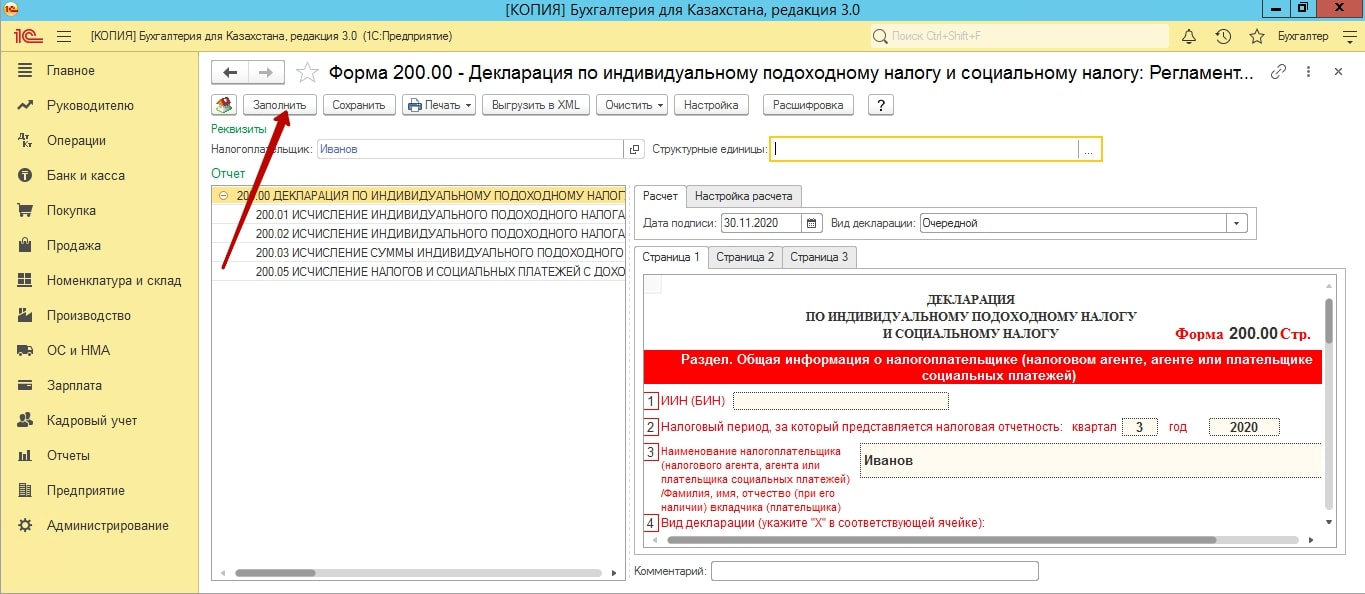

В целом, 200 форма не сложна к заполнению, все данные в нее подтягиваются автоматически.

Хотелось бы отметить 5 приложение. В ней заполняются все физические лица организации, по котором были данные по зп. То есть, если, например, сотрудник уволен, но при этом, у него была выплата зп именно в этом квартале, он будет в 5 приложении.

Если у вас не попадают физические лицо по ГПХ, пробуйте перезаполнить сами начисления доход по договорам ГПХ.

Также обратите внимание, в 5 приложении могут быть несколько страниц. И если вы вдруг не можете найти необходимо сотрудника, пролистайте все страницы.

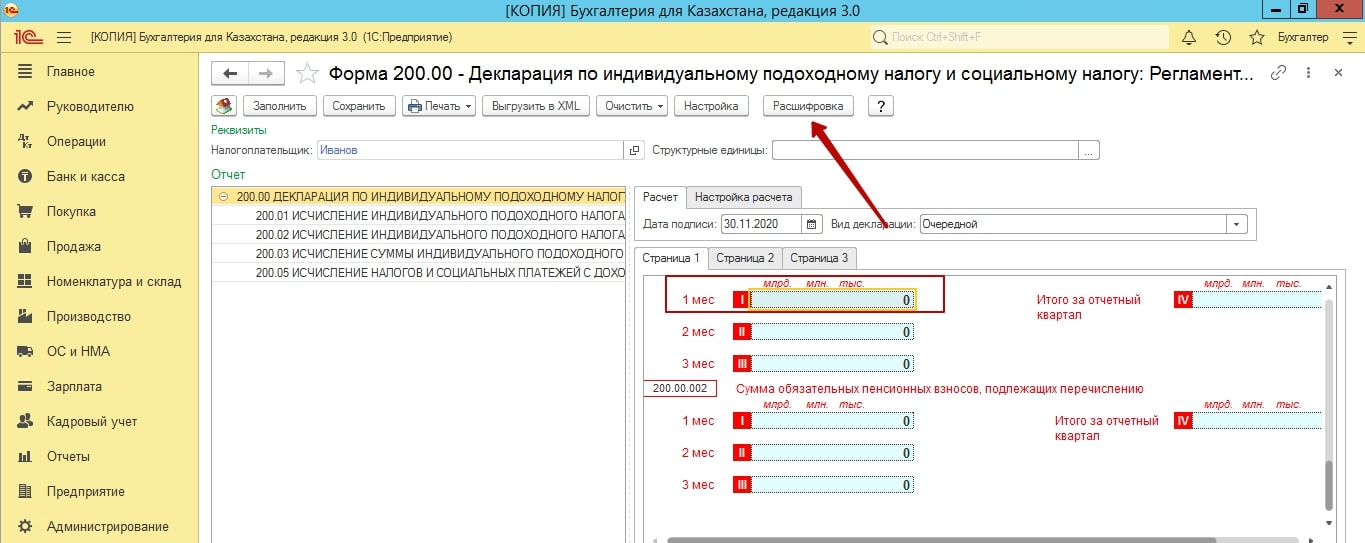

Также, каждую строку начисления, вы всегда можете расшифровать и посмотреть, какие данные и с какого счета показаны в данной строке.

Надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Налоговая отчетность - документ налогоплательщика, представляемый в органы налоговой службы. Налоговая отчетность включает в себя налоговые декларации, расчеты, приложения к ним.

Виды налогов в Казахстане

- корпоративный подоходный налог;

- индивидуальный подоходный налог;

- налог на добавленную стоимость;

- акцизы;

- рентный налог на экспорт;

- специальные платежи и налоги недропользователей;

- социальный налог;

- налог на транспортные средства;

- земельный налог;

- налог на имущество;

- налог на игорный бизнес;

- фиксированный налог;

- единый земельный налог

Сроки сдачи налоговой отчетности

Сроки сдачи статистической отчетности

Бухгалтерское обслуживание

Внимание!

Непредставление налогоплательщиком в орган государственных доходов налоговой отчетности в срок, установленный законодательными актами Республики Казахстан, - влечет предупреждение.

Деяние, совершенное повторно в течение года после наложения административного взыскания, -

влечет штраф на физических лиц в размере пятнадцати, на частных нотариусов, частных судебных исполнителей, адвокатов, на субъектов малого предпринимательства или некоммерческие организации - в размере тридцати, на субъектов среднего предпринимательства - в размере сорока пяти, на субъектов крупного предпринимательства - в размере семидесяти месячных расчетных показателей.

Виды налоговых отчетов

Упрощенный режим налогообложения ИП и ТОО Ф.910.00

(0) - с нулевыми показателями (нулевка)

Ф.910.00 (без работников)

Ф.910.00 (с работниками)

Декларация по зарплате работников ИП/ТОО Ф.200.00

(0) - с нулевыми показателями (нулевка)

Декларация по зарплате ИП на общеустановленном режиме налогообложения Ф.200.00

НДС для ИП/ТОО Ф.300.00 (осн.форма)

за каждый лист реестра приложений

Декларация по косвенным налогам по импортируемым товарам Ф.320.00

(таможенный союз)

за каждый лист реестра приложений

Декларация по аренде земли ИП/ТОО Ф.851.00

Внимание!

В случае, если Вы хотите сдать отчетность за 10 дней до окончания срока сдачи отчетности, цена на услугу по сдаче налоговой отчетности увеличивается в 2 раза!

Дополнительно!

Раздел не найден.

Сдача налоговой отчетности осуществляется с помощью программы СОНО и Виртуального кабинета налогоплательщика

СОНО (Система обработки налоговой отчетности) - программное обеспечение для подготовки и подачи форм налоговой отчетности в электронном виде - применяется для автоматизации процесса составления форм налоговой отчетности. ИС СОНО введена в действие 27 апреля 2009 года.

Кабинет налогоплательщика предоставляет возможность пользователям получить доступ к формам налоговой отчетности через сеть интернет с любого удобного для пользователя места. Формы содержат подробную справку и систему проверки заполнения, позволяющую быстро и корректно их подготовить.

Для сдачи налоговой отчетности посредством СОНО и Кабинета налогоплательщика каждый налогоплательщик должен получить личный электронный ключ.

Компания "Бизнес РОСТ" готова помочь Вам в составлении и сдаче квартальной и годовой налоговой отчетности с минимальными для вас временными затратами.

Более подробно по телефонам:

8 (7172) 51-72-55, 57-15-15

- ИП Бармаков Т.А.- общепит (кафе-бар)

- ИП Кобар Л.И. - стоматология

- ИП Желев А.Ф. - СТО

- ИП Селезнев А.А. – охотничий магазин

- ИП Синдеева Е.С. – магазин продуктов

- ИП Сокол Е.П. – магазин промышленных товаров

- ИП Карагужинова К.К. – магазин продуктов

- ИП Курмангожина Л.Б. – магазин продуктов

- ГК Северный – гаражный кооператив

- ГК Ветеран – гаражный кооператив

- Кооператив собственников квартир «Пригородный»

- Кооператив собственников квартир «Рассвет»

- ТОО Language School – школа обучения английского языка

Клиентское приложение СОНО для налогоплательщиков

Памятка по установке и настройке клиентского приложения

Руководство пользователя по работе с клиентским приложением

Шаблоны формата Microsoft Office Excel, для заполнения приложений

К Декларации по налогу на добавленную стоимость (форма – 300.00)

Шаблон формата Microsoft Office Excel для заполнения реестра товаров

Заявления о ввозе товаров и уплате косвенных налогов (форма – 328.00)

Шаблоны формата Microsoft Office Excel

Для заполнения реестров многострочных форм налоговой отчетности

100.02, 100.05, 100.06, 101.03.001, 101.03.002, 101.03.003, 101.04.001, 101.04.002, 101.04.003, 101.09.001, 110.08,130.01, 150.03, 150.04,

150.08, 150.09, 210.02, 220.02, 220.04, 220.05, 240.03, 240.04, 400.06, 421.02, 421.03, 421.04, 530.01, 530.02, 590.02, 590.03, 590.04, 590.05, 871.01

XML-формат СНА и его описание

XML-формат справочника ПИН-кодов алкогольной продукции (СНА)

XML-формат справочника адресов и лицензий налогоплательщиков, занимающихся деятельностью связанной с реализацией алкогольной продукции (СНА)

XML-формат СНН и его описание

XML-формат справочника ПИН-кодов нефтепродуктов (СНН)

XML-формат справочника адресов, занимающихся деятельностью связанной с реализацией нефтепродуктов (СНН)

Вы можете скачать ВСЕ файлы СОНО ОДНИМ файлом в архиве. После загрузки распакуйте архив и установите программу. Удачи в сдаче налоговой отчетности :)

Перед установкой обновления необходимо закрыть клиентское приложение СОНО. При наличии ранее установленной версии СОНО, необходимо произвести установку системных библиотек, а затем клиентского приложения поверх имеющейся версии. При наличии в предыдущих версиях клиентского приложения СОНО не обработанных форм налоговой отчётности необходимо произвести резервное копирование папки SONO (C:\Program Files\SONO).

Функция архивирования и восстановления базы данных СОНО реализована для переноса данных с одной рабочей станции на другую, с аналогичной версией клиентского приложения СОНО.

После установки обновления необходимо произвести импорт шаблонов форм налоговой отчётности (файлы *.bz2) в локальное хранилище клиентского приложения СОНО, воспользовавшись утилитой «Загрузка шаблонов ФНО».

Для корректной работы клиентского приложения СОНО под операционной системой Windows 7 необходимо произвести следующие настройки:

Перейти в меню Пуск\Control Panel\User Accounts\User Accounts;

Выбрать «User Account Control Settings» и в открывшемся окне переместить «ползунок» в позицию «Never notify»;

Нажать на кнопку OK

Настройки подключения к серверу СОНО:

Тип подключения: RMI

Адрес сервера: corbaloc:iiop:sono.salyk.kz

Имя узла СОНО на сервере: cell/clusters/sonoCluster/sono

Использовать SSL: «галочку» убрать

URL для больших форм: http://sono.salyk.kz:80/sono-ws-np/

URL сервера безопасности: http://sono.salyk.kz:80/sono-ws-ni/

Для правильной работы убедитесь, что у Вас установлены указанные настройки!

Если доступ в сеть Internet с рабочего места, на котором установлено клиентское приложение СОНО, ограничивается сетевыми устройствами (proxy-сервер), то необходимо добавить порты 9100, 9101 и 9902 для сервера sono2.salyk.kz в настройках сетевых устройств, если таковые закрывают непосредственный доступ к портам. Выполнить настройку подключения на сервер, согласно приведённым выше параметрам, и нажать кнопку "Продолжить".

Функция архивирования и восстановления базы реализована для переноса данных с одной рабочей станции на другую, с аналогичной версией клиентского приложения СОНО для налогоплательщиков.

Функция не предназначена для восстановления данных из архива, сформированного в предыдущей версии клиентского приложения, на новой версии.

Для обеспечения оперативной помощи по вопросам, возникающим при работе с клиентским приложением СОНО и web-приложением «Кабинет налогоплательщика», создан электронный адрес Службы поддержки - sonosd@mgd.kz

© 2018 ИР ТСник.kz. Все права защищены.

Сайт создан для распространения

и популяризации программы СОНО.

Социально-экономическая трансформация общества в стране невозможна без постоянной и системной модернизации государственных институтов, которые аккумулируют денежные потоки в Республике Казахстан. Ведь именно 85–90 % поступлений доходов в бюджетную систему государства обеспечивается за счет налогов, сборов и платежей, в какой-то мере налоговое администрирование и его развитие в условиях быстро меняющейся современной рыночной экономики остается одной из наиболее актуальных проблем.

Становление законодательно-нормативной базы налогового администрирования в Республике Казахстан формировалось одновременно с развитием отечественной налоговой системы страны. В данной статье представлены этапы становления и развития института налогового администрирования в Республике Казахстан – начиная с конца 1991 г. и по настоящий момент. Исследуемая проблема рассматривается во взаимосвязи с развитием государственности Казахстана и гражданского общества как некий целостный феномен. В работе рассмотрена отечественная история законодательства в области налогового администрирования, условно разделенная на четыре периода.

Первый период характеризуется принятием собственного налогового законодательства на заре становления Казахстана в качестве суверенного и независимого государства. Он охватывает декабрь 1991 г. – апрель 1995 г.

Именно в этот период был принят Закон Республики Казахстан от 25 декабря 1991 года «О налоговой системе в Республике Казахстан», являющийся основным для правового регулирования налогообложения, а также целый ряд нормативно-правовых актов, посвященных отдельным видам налогов, а именно Законы от 24 декабря 1991 года, такие как «О налоге на добавленную стоимость»; «Об акцизах»; «О налоге на имущество физических лиц»; «О налоге на операции с ценными бумагами»; «О таможенном тарифе и пошлине»; «О сборе с граждан, не зарегистрированных в качестве субъекта предпринимательской деятельности»; «О курортном сборе»; «О целевом сборе»; «О фиксированных рентных платежах»; «О внесении изменений в Закон Казахской ССР «О подоходном налоге с граждан Казахской ССР, иностранных граждан и лиц без гражданства» [1].

В свою очередь были установлены жесткие меры в виде санкции за нарушение налогового законодательства, носящие ступенчатый характер, где допускалось наложение ряд взысканий налогово-правового и административного характера за одинаковый проступок.

Одновременно Закон «О налоговой системе в Республике Казахстан» обладал целым рядом определенных преимуществ, способствующих правильной с точки зрения соответствия объективной и субъективной нужде казахстанского общества организации налогообложения, многие из которых, в процессе дальнейшей переработки правовой системы оказались утерянными или просто ненужными в силу определённых причин авторов проектов законодательных актов.

Наиболее сложной задачей при разработке совершенно новой современной налоговой системы была потребность по крайней мере сохранения сложившегося ранее уровня доходов государства, ведь нельзя было сразу отказаться от финансирования из бюджета целого ряда различных социально значимых программ и проектов. Исполнение этой проблемы усугублялось, с одной стороны, падением казахстанского производства и уменьшением доходов бюджета в результате сокращения налоговых поступлений, а с другой стороны – потребностью восполнения за счет бюджета возрастающих социальных затрат в рыночных условиях [2].

С преобразованием политического и экономического устройства Республики Казахстан становления самого государства изменялись и методы администрирования налогов и других обязательных платежей в бюджет. Государство начинает устанавливать правила и механизм организационно-правового регулирования: кто субъект налога; облагаемый доход, собственность; величина объекта налога; норму налогообложения; сумму налога; механизм проверки и т.п.

Следующий период с апреля 1995 года по июнь 2001 года – характеризуется введением Указа Президента Республики Казахстан от 24 апреля 1995 года «О налогах и других обязательных платежах в бюджет». Причиной принятия данного закона явилось совершенно новое налоговое преобразование, заключенное в том, что налоговое законодательство приобрело консолидированный и даже кодифицированный характер. Тем самым закон объединил в себе целый ряд ранее действовавших налоговых правил согласно которому «законодательные и другие нормативно-правовые акты, противоречащие положениям настоящего закона, не имеют никакой юридической силы».

Закон закрепил ответственность за неисполнение налогового обязательства.

Большим достижением закона является отказ от принудительного взыскания недоимки, пени и налогово-правового штрафа на основе одностороннего разрешения органов налоговой службы – если плательщик налогов выражал несогласие с начисленными недоимками, пенями и штрафом, то налоговый орган мог произвести взыскание только по решению суда. Такой подход не только обеспечивал объективное рассмотрение дела и защиту законных интересов, как налоговых органов, так и налогоплательщиков, но и полностью соответствовал требованиям правового и демократического государства, каким провозгласил себя Казахстан согласно своей Конституции.

Закон устанавливал ответственность налоговых органов за убытки, причинённые в результате неправомерных действий работников этих органов, за счет республиканского бюджета

Третий период просуществовал вплоть до 2008 года и был обусловлен с введением Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налогового кодекса), ратифицированного Законом Республики Казахстан от 12 июня 2001 года.

Основными причинами принятия данного Кодекса выступили следующие факторы:

– во-первых, острая необходимость упорядочения нормативно-правовой базы налоговой системы в рамках накопленного опыта налоговой службы, а именно потребность в прозрачной юридической регламентации некоторых видов налогов, а также сборов и платежей, выявившихся недостатков в отечественном законодательстве и его совершенствование. Тем более налоговая система Республики Казахстан осталась прежней;

– во-вторых, потребность внести изменения в отечественное налоговое законодательство, в том числе внедрение таких институтов, как налоговое обязательство, налоговое представительство, принципы налогообложения и т.п., таким образом дать более прозрачную и понятную структуру базовому нормативно-правовому акту в системе налогообложения – Налоговому кодексу Республики Казахстан, соответственно привести в единую систему налогово-правовые нормы;

– в-третьих, желание постоянно совершенствовать механизм юридической ответственности за нарушение налогового законодательства Республики Казахстан.

В начале 2000-х гг. в Казахстане была проведена огромная работа по пересмотру деятельности налоговых органов и налогового законодательства, а также проведена автоматизация бизнес-процессов. Данная реформа проводилась при активном сотрудничестве с Международным банком реконструкции и развития – Всемирный банк. Привлечение Всемирного банка в качестве партнера при проведении реформы позволило Казахстану получить доступ к передовым международным практикам налогового администрирования, обширный опыт и база знаний создали почву для активного перехода на новую модель работы. В конечном итоге появились такие информационные системы, как Интегрированная налоговая информационная система (далее – ИНИС).

ИНИС была создана специалистами ЕРАМ Systems по поручению Министерства финансов Республики Казахстан в 2008 г., как объединившая главный аппарат налогового комитета и территориально- распределенные подразделения налоговых органов государства.

Несомненно, для регистрации и учета налогоплательщиков до разработки ИНИС в каждой инспекции налоговой службы применялась собственная база данных, которая постепенно изменялась и велась независимо от баз данных прилегающих налоговых органов.

Сам проект по созданию ИНИС был запущен в контексте программы Всемирного банка по модернизации налогового администрирования в Республике Казахстан. Сегодня в Республике сформирована единственная основополагающая инфраструктура, которая систематически поддерживается и развивается. Названная система состоит из таких частей, комплексно реализующих основные функции, выполняемые налоговыми органами – это регистрация, прием налоговой отчетности, учет, налоговый аудит.

Внедрение системы ИНИС позволило оптимизировать внутренние рабочие процессы, а именно синхронизировать деятельность налоговой службы на всех уровнях, обеспечить все подразделения единой непротиворечивой информацией, ускорить процесс принятия решений по различным вопросам и снизить число ошибок, вызванных человеческим фактором.

В настоящее время в информационной системе ИНИС ежедневно обрабатывается около 150000 различных документов. Налогоплательщики получили доступ к возможности оплачивать налоги и производить другие обязательные платежи в бюджет через интернет-сервисы ведущих банков Республики Казахстан.

В 2006–2008 гг. в рамках Программы совместных экономических исследований Всемирного банка и Правительства Республики Казахстан проведен анализ в сфере налоговой политики и налогового администрирования Казахстана.

Дальнейшую историю законодательно-нормативной базы налогового администрирования авторы связывают с четвертым этапом, который отличается кардинальными политическими и экономическими изменениями, в стране начавшимися с 2009 г. и продолжающимися до настоящего времени.

Налоговым комитетом Министерства финансов Республики Казахстан была создана и внедрена Система обработки налоговой отчётности (далее – СОНО) [3].

Однако, как считают специалисты, время и прогресс не стоят на месте, эпоха информатизации и глобализации поставила новые вызовы перед налоговыми органами Казахстана, и главный из них – возможность быстрого изменения и приспособления к требованиям и тенденциям развития экономики [5].

В данный период времени результатом реализации Программы совместных экономических исследований Всемирного банка и Правительства Республики Казахстан в области налоговой политики стало принятие нового Налогового кодекса РК, вступившего в силу с 1 января 2009 г.

Результаты в области налогового администрирования стали платформой для начала реализации масштабной реформы – Проект по реформированию налогового администрирования на 2011–2016 гг.

Реализация данного Проекта реформирования явилась логическим продолжением принятой государством налоговой политики по либерализации налогового законодательства и снижению налоговых ставок, который сам по себе без совершенствования процедур и методов налогового администрирования не позволит создать привлекательный бизнес-климат в стране.

Таким образом, поставлены четкие задачи о необходимости коренного пересмотра деятельности с увеличением эффективности работы с ориентиром на обслуживание налогоплательщиков и, соответственно, о повышении добровольности соблюдения налогоплательщиками налогового законодательства.

Как известно, тремя китами добровольного соблюдения налогового законодательства являются: надежная и прозрачная система проведения налоговой проверки, рациональное взимание налогов (в том числе принудительное), а также удобство и доступность оказания налоговых услуг.

В декабре 2014 года Постановлением Правительства РК почти все налоговые и таможенные органы были реорганизованы в единый государственный орган под названием Комитет государственных доходов Республики Казахстан, объединив соответствующие департаменты по областям, включая передачи функций по расследованию экономических и финансовых преступлений в органы государственных доходов.

Данная реформа была направлена на решение следующих задач:

– оптимизация государственного аппарата;

– снижение административной нагрузки на налогоплательщиков;

– сокращение уровня теневой экономики;

– увеличение поступлений в бюджет;

– повышение качества оказываемых услуг со стороны государства;

– повышение доверия граждан к государственной системе Казахстана.

Таким образом, в текущий план модернизации были включены следующие основные направления налогового администрирования:

– оказание налоговых услуг и создание современного Call-центра органов государственных доходов;

– совершенствование процесса проведения налоговых проверок;

– внедрение принципов системы управления рисками при проведении проверок и в деятельности органов государственных доходов;

– совершенствование взимания налоговой задолженности;

– развитие информационных систем;

– пересмотр системы апелляции;

– пересмотр организационной структуры органов государственных доходов.

Такое мероприятие, как введение всеобщего декларирования доходов граждан и создание Центров обработки информации органов государственных доходов, – это одна из ключевых задач проекта.

Построение новой модели налоговой службы релевантно задачам, поставленным Главой государства в целях реализации Стратегии вхождения Казахстана в 30 наиболее конкурентоспособных стран мира.

Исследование позволило сделать вывод о том, что налоговая политика государства с четкой организацией администрирования налоговых платежей приводит к эффективной налоговой системе, что характеризуется устойчивым финансовым положением государства. Рост эффективности налоговой системы выражается в значительном увеличении налоговых поступлений в государственную казну, данный рост связан с бурным развитием промышленности в Республике Казахстан и увеличением количества налогоплательщиков.

Как полагают авторы, в условиях непрерывной глобализации мировой экономики на национальную систему налогового администрирования возлагается огромная ответственность, именно от качества и степени проведения налогового администрирования будет зависеть, станет в перспективе отечественная налоговая система конкурентоспособной или будет осуществлять только роль фискального инструмента [6].

Как считают специалисты, прирост роста доходов бюджета обеспечивается путем увеличения налоговых поступлений занимающих более 90 % в доходах государственного бюджета. Данное увеличение способствует росту экономики, росту импорта товаров и услуг, увеличению производства в отдельных отраслях в ходе реализации проектов Карты индустриализации.

Исследование четвертого этапа позволило сделать вывод о том, что фискальная политика страны с налаженной и понятной организацией налогового администрирования приведёт к эффективной системе налогообложения. Рост эффективности системы налогообложения проявляется в ощутимом увеличении налоговых поступлений в государственный бюджет, данный рост связан с активным развитием промышленности в Республике Казахстан и увеличением количества налогоплательщиков [7].

Налоговые администрации снова обдумывают и реорганизуют собственные бизнес-процессы из-за мирового экономического кризиса и всемирной глобализации. Сейчас множество стран объединяют ресурсы, уменьшают нагрузки налоговых органов и делегируют свои функции другим государственным органам, уменьшают время обработки данных и пропускной способности с помощью современных информационных технологий.

В отечественной системе налоговой администрации наблюдается развитие цифрового доступа к юридическим и физическим лицам, что существенно снижает издержки.

В настоящее время на сбор налогов и сборов расходуется сумма, равная 0,96 % от общего объема доходной части бюджета страны. Таким образом, сбор 1000 тенге налогов обходится в 9,6 тенге – это, несомненно, положительный результат. В будущем если республика будет продолжать работать над улучшением этого показателя, то в области налогового администрирования может подняться на уровень таких стран, как Сингапур – 0,87 %, Англия – 0,83 %, Дания – 0,71 %.

В заключение отметим, что органам государственных доходов РК необходимо систематически проводить работу по уменьшению затрат путем обеспечения поступлений налогов и других платежей в бюджет, применять в своей работе методы экономности и совершенствовать бизнес-процессы.

Министерство финансов Республики Казахстан идёт в ногу со временем – уже почти 10 лет успешно функционирует и развивается сетевой кабинет Салык. Его использование даёт возможность работать с множеством финансовых сервисов и подавать заявления в режиме онлайн.

Доступ к личному кабинету Салык можно получить с компьютеров под управлением операционной системы Windows, через популярные веб-обозреватели. Безопасность и защита соединения обеспечивается благодаря плагину, разработанного для сервиса. Во главе философии портала стоит удобство пользования.

Функции и возможности кабинета налогоплательщика РК

Кабинет Salyk включает в себя множество web-приложений и функций, таких как:

- Вывод данных о регистрации пользователя.

- Вывод данных на лицевом счёте.

- Просмотр данных выписки лицевого счёта.

- Предоставление лицевого счёта.

- Внос средств для оплаты налогов и других бюджетных платежей.

- Просмотр извещений и уведомлений (ИНИС РК; Налог на имущество; Камеральный контроль).

- Календарное представление событий оплаты.

- Обжалование итогов налогового контроля.

- Просмотр данных об объектах, подлежащих налогообложению, в распоряжении лица.

Новая система позволяет осуществлять операции над лицевым счётом, формировать и отправлять отчёты по операциям, а также следить за процессом обработки документов. Web-портал полностью отлажен и работает надёжно. Использование сервиса абсолютно бесплатно.

Для использования личного кабинета Салык физическим и юридическим лицам необходима Электронно-цифровая подпись (ЭЦП). Она была введена в Казахстане с 2008 года. ЭЦП – необходимый реквизит, обеспечивающий уникальную цифровую подпись пользователя. Получить её можно, заполнив онлайн-заявку на сайте pki.gov.kz.

После заполнения вам на электронную почту придёт заявление. Распечатайте его и посетите один из ЦОН, расположенных поблизости.

Кроме этого, получить свой ключ ЭЦП можно посредством сайта электронного правительства egov.kz.

Перейдём к настройке компьютера с браузером Google Chrome:

Теперь приступим непосредственно к входу в кабинет Салык. Для этого нам понадобятся ключи Электронно-Цифровой подписи и плагин КНП.

Войти в кабинет по ЭЦП

Если вы впервые посетили портал cabinet.salyk.kz, то кнопка “Войти по ЭЦП” будет недоступна. Для активации этой кнопки следует установить плагин КНП.

Об установке мы подробнее расскажем ниже. Когда вы установите необходимый плагин, последовательность действий при нажатии на кнопку будет следующая:

- Тип хранилища. Зависит от того, где хранится файл ключей. Если на вашем ПК, то оставляем Файловое хранилище P12. Если же у вас есть один из видов токенов (Каз-токены или Е-токены), выбираем соответственно JaCarta или eToken. В таком случае подключите флэш-накопитель с ними.

- Находим наш ключ на компьютере (AUTH_RSA).

- Вводим пароль, если вы его не меняли в личном кабинете Salyk на pki.gov.kz, то он состоит из 6 символов.

- Выберем нужный ключ, также можно увидеть его свойства.

При первом входе в кабинет Salyk появится предупреждение о доверии пользователя к сертификатам системы.

Выберем пункт “Дополнительно” – “Добавить исключение”.

Появится окошко “Добавить исключение безопасности”. Подтверждаем.

Внимание!

Если ничего не срабатывает, и войти не удаётся, дело может быть в некорректной работе вашего браузера. В таком случае скачайте портативную версию нужного обозревателя и используйте её.

После заполнения всех полей и нажатия клавиши “Выбрать” появится окно выбора категории налогоплательщика.

Телефон горячей линии

В случае возникновения вопросов, пользователи кабинета Салык могут обратиться за помощью, позвонив в Единый контакт-центр по номеру 1414 и 8-800-080-7777 (Звонок бесплатный).

Для оформления обращения непосредственно в службу поддержки web-приложения необходимо ознакомиться с правилами подачи заявки.

Читайте также: