Приказ о переходе на упрощенную систему налогообложения

Опубликовано: 29.04.2024

Если вы решили применять упрощённую систему налогооблажения (УСН) с момента регистрации ООО — подайте заявление по форме 26.2-1 одновременно с регистрационными документами или в течение 30 рабочих дней после открытия ООО. При более позднем обращении, вы сможете применять упрощенку только с 1 января следующего года. Заявление на УСН по форме 26.2-1 можно заполнять вручную или на компьютере.

Отказать в приеме заявления ФНС не имеет право, так как процедура имеет уведомительный характер. Однако если заявление заполнено с ошибками, ФНС его не примет. Поэтому заполняйте заявление, следуя утвержденным требованиям.

Имейте в виду, уведомление на УСН заполняется всегда по единой форме 26.2-1, но по-разному, в зависимости от того когда вы его подаете. Например, если подаете сразу при регистрации ООО, указать ИНН и КПП не получится, т.к. их еще нет, а при подаче в течение месяца после открытия ООО, эти сведения обязательно надо вписать. Если же переходите на УСН с начала года, нужно вписать и доход, полученный за время работы ООО.

1. Общие требования к заполнению уведомления о переходе ООО на УСН

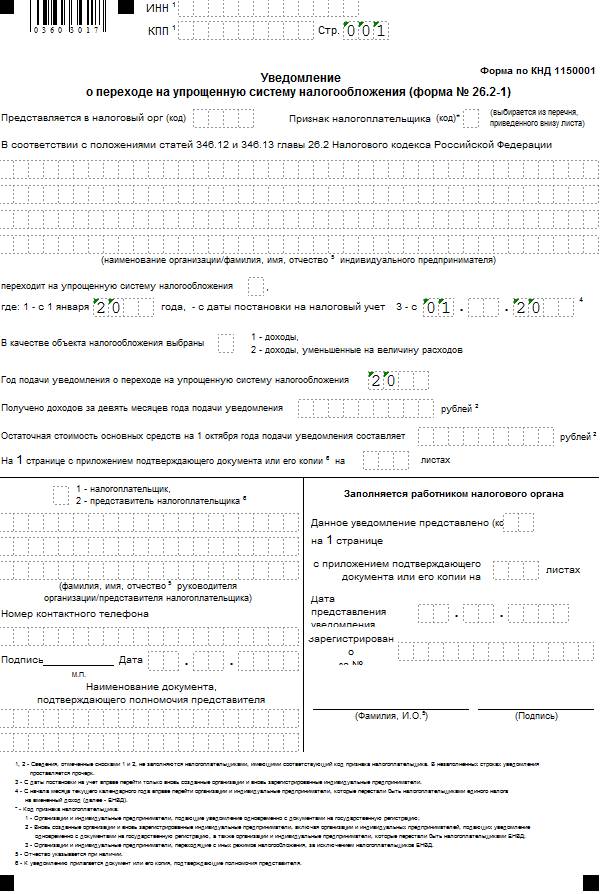

Независимо от времени подачи заявления на УСН: сразу при регистрации, в течение месяца после или с начала года — заполнять необходимо форму 26.2-1, утвержденную Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Это единая форма для всех ООО, но некоторые пункты будут заполняться по-разному, исходя из конкретной ситуации. Например, подавая уведомление на упрощенку вместе с документами на регистрацию общества с ограниченной ответственностью, поля ИНН, КПП, а также данные по выручке за 9 месяцев и остаточная стоимость основных средств, не заполняются.

Заявление на УСН состоит из одного листа и заполняется на компьютере (шрифт Courier New с высотой букв 18) или вручную черной пастой печатными заглавными буквами. В одной ячейке должна быть одна буква, цифра или символ. Никаких исправлений, иначе ФНС не примет документ.

Образец уведомления для перехода на УСН в момент регистрации

2. Образец уведомления о переходе ООО на УСН в момент регистрации. Требования к заполнению

При переходе на УСН с момента регистрации, вы не указываете регистрационные данные и экономические результаты деятельности, так как бизнес только открывается.

Образец уведомления для перехода на УСН в момент регистрации

Требования к заполнению уведомления на УСН сразу при регистрации ООО:

- ИНН и КПП не указывается, так как общество с ограниченной ответственностью их получит после регистрации.

- Код налогового органа — код ФНС, в которой вы будете стоять на налоговом учёте, не путайте её с регистрирующей ФНС, в которую будете подавать документы на открытие ООО.Можете узнать на сайте ФНС. При заполнении документов через наш сервис, код вашей инспекции определится автоматически.

- Признак налогоплательщика. Выберите «1», что означает подачу заявления вместе с регистрационными документами.

- Название ООО вписывайте, как в Уставе.

- Переходит на УСН. Пишите цифру «2», т.е. с момента регистрации.

- В качестве объекта налогообложения выбираете тот вариант, который для вас выгоднее:

- 1 — доходы — 6% от доходов, без учета расходов,

- 2 — доходы, уменьшенные на расходы — 15 % от разницы между доходами и документально подтвержденными расходами.

- Год подачи уведомления. Следует писать текущий год. При подаче в конце года, все равно пишите год, в котором подаете, даже, если ООО успеют зарегистрировать только в начале следующего года.

- Получено доходов за 9 месяцев — не заполняете.

- Остаточная стоимость основных средств — не заполняете.

Дальше вы заполняете только левую половину листа, правую будет заполнять налоговый инспектор.

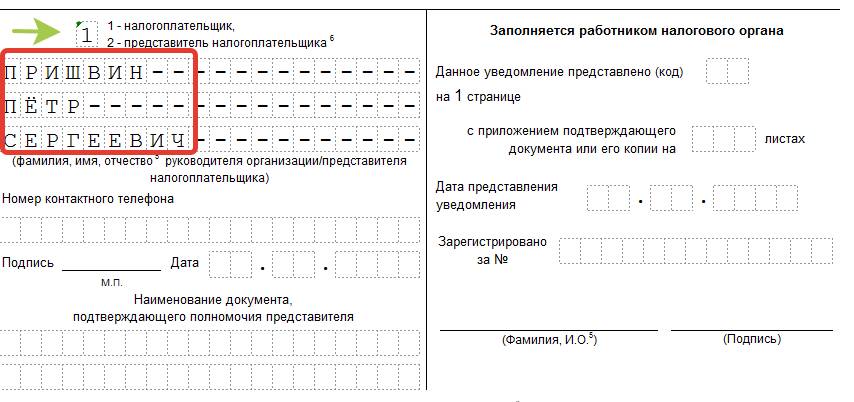

- Кто подает уведомление:

- 1 — сам налогоплательщик, тогда вписываете ФИО руководителя;

- 2 — представитель, тогда указываете ФИО представителя, у которого должна быть нотариальная доверенность.

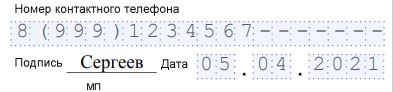

- Контактный телефон — пишите тот, на который инспектор сможет дозвониться.

- Дата.

- Наименование документа, который подтверждает права представителя, надо указать, если заявление подается по доверенности. Копию доверенности нужно приложить к заявлению.

3. Переход ООО на УСН в течение 30 дней после регистрации. Правила заполнения уведомления

Если подадите уведомление на УСН в течение 30 дней после регистрации ООО, упрощенка будет вам разрешена с даты постановки на учет. Также следует заполнить форму 26.2-1, но с небольшими поправками.

Образец заполнения уведомления при подаче в течение 30 дней после регистрации

Правила заполнения уведомления на УСН в течение месяца после регистрации

В данном случае иначе заполняются лишь 2 пункта: ИНН и КПП, которые следует вписать, так как они вам уже присвоены.

Остальные пункты надо заполнять аналогично предыдущему примеру.

4. Заявление на УСН с начала года. Правила заполнения.

Если вы подадите уведомление по прошествии 30 дней с момента регистрации ООО — применять спецрежим вам будет разрешено только с начала следующего года. В этом случае нужно подать уведомление о применении УСН до 31 декабря текущего года.

Образец заполнения уведомления при переходе на УСН с начала года

Правила заполнения заявления на УСН с начала года

В этом случае форма 26.2-1 заполняется несколько иначе:

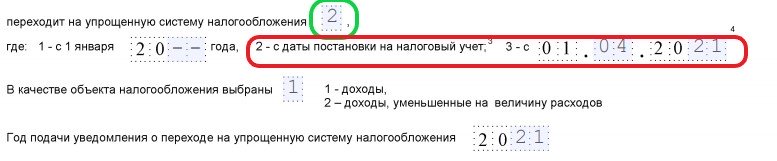

- Признак налогоплательщика надо выбрать «3» — переход на УСН с других режимов, кроме ЕНВД.

- Переход на УСН ставите «1» и вписываете год, с которого переходите на упрощенный режим.

- Получено доходов за 9 месяцев заполняете по данным налогового учета.

- Остаточная стоимость основных средств на 1 октября указываете по данным бухгалтерского учета.

Остальное заполняете аналогично предыдущим примерам.

5. Особенности заполнения заявление при переходе на УСН после ЕНВД

При переходе с ЕНВД также заполняется форма 26.2-1, только отличаются несколько пунктов:

- Признак налогоплательщика надо выбрать «2» — переход на УСН с ЕНВД.

- Переход на УСН ставите «3» и вписываете месяц, с которого переходите на упрощенный режим.

- Также следует указать сумму доходов за 9 месяцев и остаточная стоимость основных средств на 1 октября. Остальные строки заполнять аналогично предыдущим примерам.

6. Подача уведомления о переходе на УСН для ООО

Подать уведомление на УСН можно одним из трех способов:

При личной подаче возьмите с собой минимум 2 экземпляра заявления (ФНС г. Москвы просят 3 шт.). Один останется в налоговой, а второй вернут вам с печатью. Свой экземпляр сохраните в документации фирмы, как доказательство, что вы подавали уведомление.

Никаких извещений от налоговой ждать не стоит, так как заявления с отметкой ФНС для начала работы по УСН вполне достаточно. Но для собственного спокойствия, можете подать в налоговую отдельный запрос в свободной форме о выдаче извещения о возможности применять вашим ООО упрощенной системы. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, отказать вам налоговая не может. На рассмотрении ФНС отводится 30 дней, после чего вам вышлют официальный ответ.

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

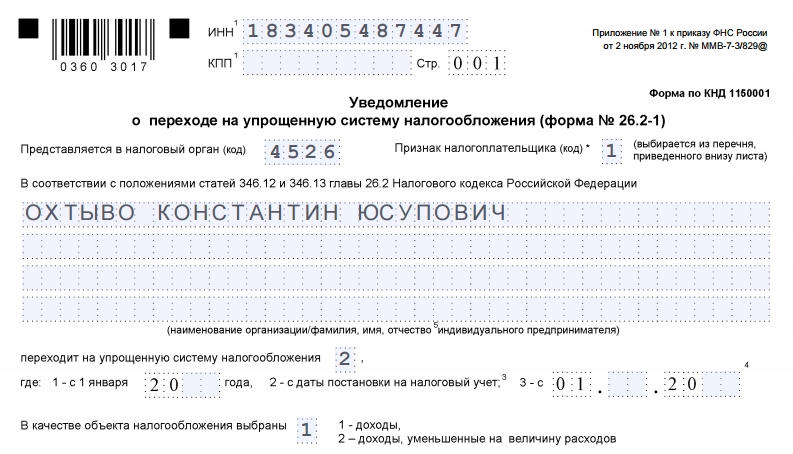

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

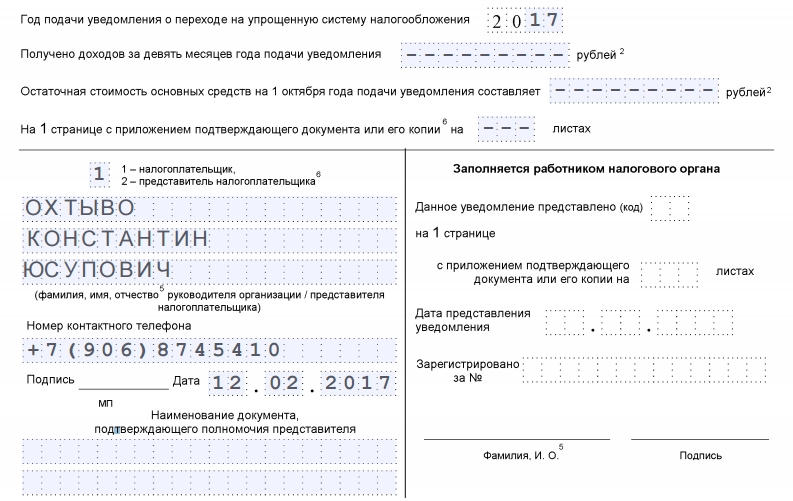

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

УСН - это льготный налоговый режим, который подходит для определенных видов деятельности. В применении УСН установлены требования: максимальный годовой доход, количество сотрудников, вид и место ведения бизнеса и др.

Упрощенную систему налогообложения (УСН) применяют предприниматели в сфере торговли, производства и оказания услуг. Для применения УСН нужно подать уведомление в налоговую инспекцию по месту ведения деятельности.

В этой статье мы рассмотрим порядок подачи, сроки и образец заполнения уведомления по утвержденной законом форме 26.2-1.

Сроки подачи уведомления о переходе на УСН

Подать бланк уведомления в ИФНС можно в бумажном или электронном виде.

В бумажном виде уведомление подается лично в налоговую инспекцию по месту ведения деятельности. Электронный вариант отправляется через Интернет, на сайте ФНС представлено подробное описание как это можно сделать.

Формат электронных заявлений утвержден приказом ФНС от 16.11.2012 № ММВ-7-6/878.

В какой срок нужно подать уведомление и когда можно работать на УСН зависит от того, работающий или вновь зарегистрированный ИП подает заявление на УСН.

Если ИП уже работает и хочет поменять налоговый режим, то сроки перехода будут зависеть от применяемой им системы налогообложения.

В соответствии со ст. 346.13 HК РФ переход на упрощенную систему налогообложения может осуществляться:

- Одновременно с регистрацией ИП. Уведомление подается вместе с пакетом документов на регистрацию. Если предприниматель не подал уведомление во время регистрации, то это можно сделать в течение 30 дней после постановки на налоговый учет (п. 2 ст. 346.13 НК РФ).

- С начала следующего года при переходе с другого режима налогообложения, при условии подачи заявления не позднее 31 декабря (п. 1 ст. 346.13 НК РФ).

Рассмотрим на примерах

Если ИП зарегистрировался 15 сентября 2020 года, то заявление о переходе на УСН можно подать либо 15 сентября, либо в течение 30 дней со дня постановки на учет. В любом случае в качестве налогоплательщика его поставят на учет с даты постановки в качестве ИП. Допустим, предприниматель подал уведомление о переходе на УСН 10 октября 2020 года, но постановка на УСН будет с 15 сентября 2020 года.

Если уведомление о переходе на УСН не поступило в течение 30-ти дней в налоговую службу, то по умолчанию предприниматель становится плательщиком основной системы налогообложения (ОСНО). В этом случае перейти на УСН, можно только с 1 января 2021 года, предварительно подав уведомление о переходе на УСН до 31 декабря 2020 года.

В иных случаях предпринимателям нужно проработать до конца 2020 года на текущем налоговом режиме. При этом сняться с учета в качестве налогоплательщика и подать уведомление на УСН нужно до 31 декабря 2020 года. Соответственно с 1 января 2021 года вступит в силу право применения УСН.

Сроки подачи уведомления при смене объекта налогообложения УСН

Если ИП уже применяет УСН, но решил сменить объект налогообложения - например, перейти с объекта “Доходы” на “Доходы минус расходы”. В этом случае в инспекцию также подается уведомление. Поскольку объекты налогообложения разрешено менять только раз в год, то уведомление подается до 31 декабря 2020 года и с 1 января 2021 года начинает действовать новый объект налогообложения. Подробно о том, какую налоговую ставку выбрать - 6% или 15% мы рассмотрели в статье: “УСН для ИП”.

Бланк формы 26.2 - 1

Бланк состоит из одной страницы, подается в территориальный налоговый орган, поэтому на бланке указывается “код налоговой”.

Графы “ИНН” и “КПП” заполняются уже действующими ИП, которые переходят на УСН или меняют объект налогообложения. Если предприниматель только регистрирует ИП, то в этих графах нужно поставить прочерк. Все нюансы регистрации ИП подробно рассмотрены в статье “Как зарегистрировать ИП”.

В графе “Признак налогоплательщика” указывают:

если уведомление подается с документами на регистрацию ИП;

при постановке на учет ИП в течение 30 дней;

при переходе с других систем налогообложения.

В графе “Наименование организации” указывают полное ФИО предпринимателя.

В графе “Код даты” указывают:

если переход на УСН с начала следующего года;

если переход на УСН с даты постановки на учет ИП;

В графе “код объекта налогообложения” указывают:

для «Доходы минус расходы».

Прежде чем выбрать объект налогообложения (6% или 15%), рекомендуем ознакомиться со статьей “УСН для ИП”. Поскольку в случае, если предприниматель решит поменять объект налогообложения, это можно будет сделать только в начале следующего года.

Ниже вписывается год подачи уведомления. Поля с указанием суммы доходов за предыдущие 9 месяцев заполняются только действующими ИП.

В левом нижнем поле выбирается «признак» заявителя:

если уведомление подается лично предпринимателем;

если уведомление подается представителем по доверенности.

При подачи уведомления представителем, необходимо указать его ФИО название и реквизиты доверенности. При этом не нужно дублировать ФИО предпринимателя в левом нижнем поле.

Последнее, что вносится: номер телефона заявителя и дата подачи. В остальных графах ставятся прочерки.

Как предпринимателю упростить процесс подачи уведомления и другие организационные моменты?

Предприниматель в начале своей деятельности решает большое количество вопросов и организационных задач:

выбор системы налогообложения,

выбор банка и оптимального тарифа РКО и эквайринга,

ведение налогового и бухгалтерского учета,

выбор и покупка подходящей онлайн-кассы,

настройка и организация учета товаров и услуг и др.

Мы предлагаем вам оперативно и качественно решить эти вопросы по принципу единого окна. Как мы можем помочь предпринимателю?

- Бесплатная регистрация ИП в налоговой.

- Помощь в выборе банка для расчетно-кассового обслуживания (РКО). Мы являемся партнерами надежных банков, которые предлагают выгодные условия для наших клиентов: бесплатные тарифы РКО, кэшбэк до 5%, бонусы на развитие в размере от 300 тыс.рублей. Предпринимателю подбирается банк с оптимальными условиями и тарифом. Открытие счета занимает не более 20 минут, без необходимости посещения банка.

- Эквайринг: ставка эквайринга от 1%, счет эквайринга бесплатно.

- Помощь в выборе онлайн-кассы в зависимости от потребностей бизнеса, его месторасположения, потока клиентов. Мы подбираем оптимальный вариант для каждого предпринимателя индивидуально: мобильную или стационарную кассу, с эквайрингом или без; объясняем как использовать программное обеспечение для оптимизации торговых процессов, во сколько обойдется обновление программы и техническая поддержка.

- Рекомендации в ведении бухгалтерской и налоговой отчетности, учитывая особенности ведения предпринимательской деятельности. Кроме того, владельцы МТС Касс на свой выбор могут использовать автоматизированные сервисы для ведения бухгалтерии, с которыми интегрирована касса: Контур.Эльба, Мое дело, 1С:Бухгалтерия. Интеграция позволяет все данные с кассы напрямую отправлять в бухгалтерский сервис. Поэтому предпринимателю не нужно отдельно вести учет товаров и услуг для бухгалтерии. Сервисы позволяют рассчитывать зарплату, отпускные, больничные, налоги и взносы, формировать к сдаче отчеты, счета и договоры.

- Подбор команды экспертов от наших надежных партнеров: бухгалтер, юрист, налоговик, кадровик. Специалисты помогут разобраться во всех юридических тонкостях ведения дел, подскажут как легально снизить налоговую нагрузку.

- Автоматизация торговых процессов. МТС Кассы - это кассы нового поколения, которые полностью соответствуют всем требованиям 54-ФЗ. Мы предлагаем помощь в настройке кассы, ее регистрации в налоговой инспекции. В МТС Кассе встроен современный сервис учета остатков и аналитики продаж. Возможности функционала зависят от выбранного тарифного плана. В том числе, есть и бесплатный тариф. Кассу можно как купить, так и взять напрокат или про программе trade-in.

- Продажа алкоголя, табака и товаров, подлежащих маркировке: приемка, продажи, учет, ведение документов.

- Помощь в организации (переводе) бизнеса в онлайн: создание сайта (буквально за 1 день), организация доставки (услуга наших партнеров).

- Программные сервисы для управления бизнесом даже со смартфона.

- Техническая служба поддержки 24/7.

- Партнерская сеть - возможность на месте в регионах России получить сервисную поддержку - у нас более 600 партнеров.

- Интеграция кассы с ERP компании.

Оставьте заявку на сайте и наши специалисты свяжутся с вами. Вы сможете задать все волнующие вопросы и мы постараемся вам помочь: поможем зарегистрировать бизнес, выбрать МТС Кассу, подберем тариф и банк, команду экспертов (бухгалтер, юрист, кадровик).

С 1 января 2019 года по 1 января 2028 года федеральная налоговая служба проводит эксперимент по установлению специального налогового режима «Налог на профессиональный доход» (далее - НПД).

Порядок уведомления о начале и прекращении применения специального налогового режима «Налог на профессиональный доход»

Данный налоговый режим в соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» подлежит применению в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Порядок уведомления о начале применения специального налогового режима «Налог на профессиональный доход»

1. Согласно части 3 статьи 15 Закона № 422-ФЗ индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН), систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН), систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), при условии соблюдения требований, установленных Законом № 422-ФЗ для применения налогоплательщиками НПД, вправе отказаться от их применения и перейти на НПД.

В случае направления указанного уведомления с нарушением установленного срока или не направления такого уведомления постановка данного лица на учет в качестве налогоплательщика НПД аннулируется (часть 5 статьи 15Закона № 422-ФЗ).

Для уведомления о прекращении применения указанных специальных налоговых режимов ФНС России рекомендует применять формы:

- № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН» (форма по КНД 1150024), утвержденную приказом ФНС России от 02.11.2012 № ММВ-7-3/829@

СКАЧАТЬ ФОРМУ № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН» (форма по КНД 1150024)

ОБРАЗЕЦ ЗАПОЛНЕНИЯ

- № 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой

применялась ЕСХН» (форма по КНД 1150027), утвержденную приказом ФНС России от 28.01.2013 № ММВ-7-3/41@.

СКАЧАТЬ ФОРМУ № 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН» (форма по КНД 1150027)

- Уведомление налогоплательщика о прекращении применения ЕНВД в связи с постановкой на учет в качестве налогоплательщика НПД осуществляется путем представления в налоговый орган заявления о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме № ЕНВД-4 (код по КНД 1112017), утвержденной приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

СКАЧАТЬ заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме № ЕНВД-4 (код по КНД 1112017)

Порядок уведомления о переходе на УСН, ЕСХН, ЕНВД

2. Согласно части 6 статьи 15 Закона № 422-ФЗ лица, утратившие право на применение НПД в соответствии с частью 19 статьи 5 Закона № 422-ФЗ, вправе уведомить налоговый орган по месту жительства о переходе на УСН или ЕСХН и (или) подать в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) заявление о постановке на учет в качестве налогоплательщика ЕНВД в течение 20 календарных дней с даты снятия с учета в качестве налогоплательщика НПД.

В этом случае физическое лицо признается перешедшим на УСН или ЕСХН и (или) подлежит постановке на учет в качестве налогоплательщика ЕНВД с даты:

- снятия с учета в качестве налогоплательщика НПД - для физических лиц, являющихся индивидуальными предпринимателями;

- регистрации в качестве индивидуального предпринимателя - для физических лиц, которые на дату утраты права на применение специального налогового режима не являлись индивидуальными предпринимателями и зарегистрировались в течение 20 календарных дней с даты утраты такого права.

Для уведомления налогового органа о переходе на УСН ФНС России рекомендует применять форму № 26.2-1 «Уведомление о переходе на УСН» (форма по КНД 1150001), утвержденную приказом ФНС России от 02.11.2012 № ММВ-7- 3/829@ .

Индивидуальный предприниматель, переходящий на УСН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика «3» - индивидуальные предприниматели, переходящие с иных режимов налогообложения. В поле «переходит на упрощенную систему налогообложения __, где 1 - с 1 января 20__года» указывает «1» и год перехода на УСН.

Индивидуальный предприниматель, переходящий на УСН с даты регистрации в качестве индивидуального предпринимателя, отражает в уведомлении код признака налогоплательщика «1» – заявители, подающие

уведомление одновременно с документами на государственную регистрацию, и переход на УСН «2» - с даты постановки на налоговый учет. Кроме того, данные налогоплательщики указывают выбранный объект налогообложения: 1 – доходы или 2 – доходы, уменьшенные на величину расходов. Сведения о полученных доходах за девять месяцев года подачи уведомления, а также об остаточной стоимости основных средств на 1 октября года подачи уведомления налогоплательщики не заполняют.

Для уведомления налогового органа о переходе на ЕСХН ФНС России рекомендует применять форму № 26.1-1 «Уведомления о переходе на ЕСХН» (форма по КНД 1150007), утвержденную приказом ФНС России от 28.01.2013 № ММВ-7-3/41@.

Индивидуальный предприниматель, переходящий на ЕСХН с даты снятия с учета в качестве налогоплательщика НПД, в уведомлении указывает код признака налогоплательщика «3» - индивидуальные предприниматели, переходящие с иных режимов налогообложения. В поле «переходит на систему налогообложения для сельскохозяйственных товаропроизводителей __, где 1 - с 1 января 20__ года» указывает «1» и год перехода на ЕСХН.

Индивидуальный предприниматель, переходящий на ЕСХН с даты регистрации в качестве индивидуального предпринимателя, отражает в уведомлении код признака налогоплательщика «1» – заявители, подающие уведомление одновременно с документами на государственную регистрацию, и

переход на ЕСХН «2» - с даты постановки на учет в налоговом органе. Сведения о доле доходов от реализации произведенной сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, в общем объеме полученных доходов от реализации товаров (работ, услуг), налогоплательщиками не указываются.

Для применения ЕНВД индивидуальному предпринимателю следует подать заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД по форме № ЕНВД-2 (код по КНД 1112012), утвержденной приказом ФНС России от 11.12.2012 № ММВ-7-6/941@.

Заявление о выборе УСН — это документ, который ИП или юрлицо направляет в ИФНС для перехода на упрощенную систему налогообложения. Составляется на специальной форме № 26.2-1 с учетом установленных требований.

Выбор УСН в качестве системы налогообложения

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации сообщение о применении УСН по рекомендованной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ форме № 26.2-1. В приказе содержится и инструкция, как заполнить уведомление. Его направляют:

- при переходе на упрощенку с даты регистрации;

- при изменении системы налогообложения в следующем налоговом периоде.

В первом случае срок подачи — 30 календарных дней с даты постановки на учет (п. 2 ст. 6.1 НК РФ , п. 2 ст. 346.13 НК РФ ). Во втором необходимо успеть до 31 декабря года, который предшествует году, в котором применяются изменения.

Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций. ИП вправе перейти на этот спецрежим, если:

- у него работают менее 100 человек;

- доход менее 150 млн рублей.

Юридические лица вправе применять УСН в 2021 году, если:

- число работников — меньше 100;

- доход за 9 месяцев 2020 не превысил 112,5 млн рублей при работе на УСН (п. 2 ст. 346.12 НК РФ );

- остаточная стоимость основных средств — менее 150 млн рублей;

- доля других фирм в уставном капитале — меньше 25%;

- у фирмы нет филиалов;

- деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы перейти на УСН с другой системы налогообложения.

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что следует получать уведомление в налоговой службе. Как раз наоборот: предусмотрено заполнение уведомления о переходе на УСН (форма 26.2-1) для ООО или ИП и направление его в ИФНС по месту регистрации. Ранее действовала отдельная форма уведомления о возможности применения упрощенной системы налогообложения от налоговиков, этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России № ММВ-7-3/182@. Теперь ждать от налоговой разрешения на использование упрощенки не нужно. После направления уведомления разрешается применять упрощенку с даты, указанной в заявлении.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Срок подачи уведомления

Пошаговая инструкция заполнения формы № 26.2-1

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП. Они вправе сообщить в ФНС о применении УСН в срок до 30 дней с тех пор, как встанут на учет.

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП. Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

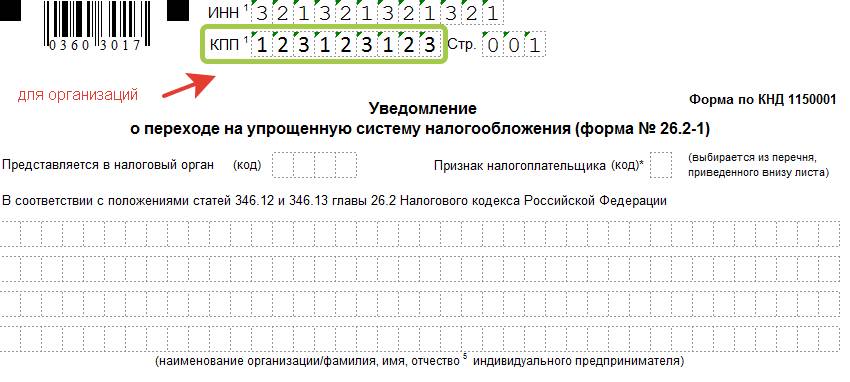

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

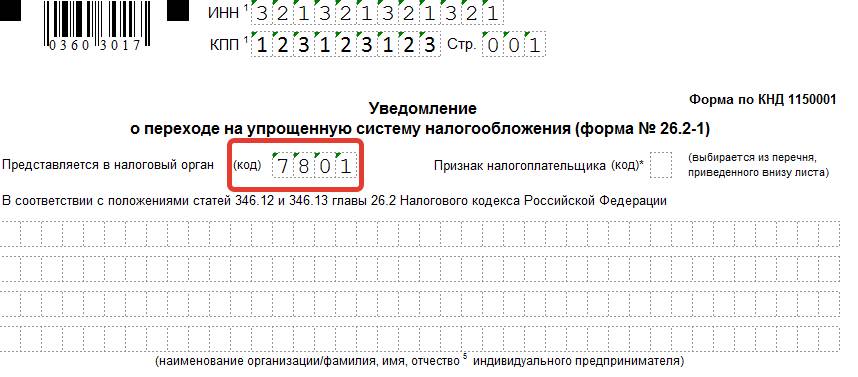

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

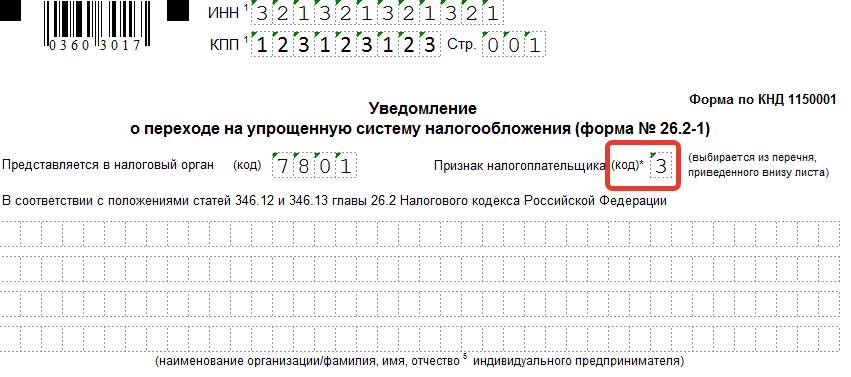

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

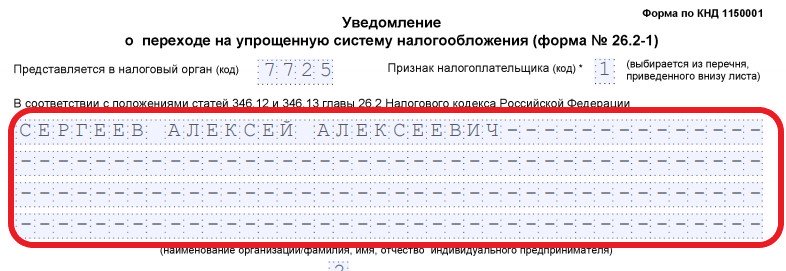

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8. Остаточная стоимость ОС

Остаточная стоимость ОС организации на 01.10.2020 не превышает 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Читайте также: