Прибыль после налогов средневзвешенные затраты на капитал инвестированный капитал

Опубликовано: 02.05.2024

- Что такое WACC

- Для чего нужен расчет

- Где используется WACC

- Формула и порядок расчета средневзвешенной стоимости капитала

- Модификация формулы WACC

- Особенности применения WACC на практике

- Расчет WACC по балансу в Excel

- Примеры расчета WACC

- Преимущества и недостатки

- Заключение

WACC (Weighted Average Cost of Capital), средневзвешенная стоимость капитала – это финансовый показатель, рассчитываемый в целях оценки доходности инвестиций, проекта или бизнеса в целом. Простыми словами, WACC показывает, какой минимальный доход можно получить от вложения в тот или иной проект с использованием собственных и заемных средств.

Сегодня мы разберем формулу расчета WACC с примерами, узнаем, как рассчитать средневзвешенную стоимость капитала по данным финансовой отчетности, а также с использованием редактора Excel. И, конечно, поговорим о том, как применять показатель WACC для финансового анализа инвестиций.

Что такое WACC

Для начала вспомним структуру капитала организации. Мы знаем, что капитал делится на собственный и заемный. Собственный капитал включает:

- уставный капитал (средства учредителей, внесенные при создании предприятия);

- нераспределенную прибыль (накопленная чистая прибыль за все годы существования компании или проекта);

- резервы (средства, направляемые на покрытие возможных убытков). Резерв формируется из чистой прибыли;

- добавочный капитал (сумма переоценки имущества, например, акций компании).

Заемный капитал – это кредиты банков и другие виды займов, в т.ч. займы учредителей. Текущая кредиторская задолженность перед поставщиками и другими контрагентами не используется для расчета средневзвешенной стоимости капитала.

WACC – это определение доли каждого вида капитала в его общей структуре с учетом дисконтирования. Собственные средства дисконтируются на процент ожидаемой доходности, а заемные – на ставку рефинансирования ЦБ или процент по действующему кредиту (займу), а также ставку по налогу на прибыль.

Для чего нужен расчет

Формулу расчета WACC мы разберем далее, а пока следует понять главное. Средневзвешенная стоимость капитала рассчитывается исходя из следующего: я хочу получить доход в определенной сумме, вложив столько-то своих и столько-то чужих денег под определенный процент. Каков будет минимальный размер этого дохода? Если полученное значение меньше издержек на инвестиции, то проект, скорее всего, окажется убыточным.

Таким образом, рентабельность бизнеса или инвестиционного проекта должна быть выше показателя WACC.

Расчет средневзвешенной стоимости капитала нужен в целях:

- Дисконтирования других показателей финансового анализа – чистой приведенной стоимости проекта (NPV), сроков окупаемости, денежных потоков и др.

- Анализа стоимости компании в разные моменты времени. Для этой цели значение сопоставляется с ROA (рентабельностью активов).

Итак, основные задачи WACC – расчет минимального дохода и сравнение с другими показателями.

Простой тест: если показатель WACC больше ROA – это говорит о том, что доходность компании (проекта) снижается. Если ROA выше, значит, активы используются эффективно.

Чем выше ставка WACC, тем меньше дохода будет получено сверх произведенных вложений. К примеру, рассчитанная рентабельность компании составляет 30%, а WACC – 10%. Соответственно, доходность бизнеса составит 20% на каждый инвестированный доллар или рубль. Таким образом, рост средневзвешенной стоимости капитала является тенденцией к снижению прибыли.

Где используется WACC

Модель средневзвешенной стоимости капитала применяется экономистами и инвесторами для расчета:

- Минимальной доходности от инвестиций.

- Прибыли акционеров, оставшейся после выплаты налогов и процентов.

- Сравнительного анализа после каких-то преобразований. Например, при слиянии нескольких компаний следует рассчитать WACC по каждой компании до реорганизации и в целом по холдингу после объединения.

Формула и порядок расчета средневзвешенной стоимости капитала

Классическая формула расчета WACC выглядит так:

\( E \) – собственные средства;

\( V \) – суммарная стоимость капитала;

\( R_e \) – требуемая доходность на собственный капитал;

\( D \) – заемные средства;

\( R_d \) – стоимость кредитов и других видов займов;

\( T \) – ставка налога на прибыль.

Сложности могут возникнуть только с определением величины Re. Скажем, если ожидаемая доходность составляет 5%, обратите внимание прежде всего на ставку по кредитам. Если стоимость займа больше, следует оценить удельный вес собственных и заемных средств в структуре капитала. И после этого подставить нужные значения в формулу.

Для анализа компании, где финансирование происходит только из собственных и заемных средств, используется упрощенная формула:

\( СК \) – собственный капитал;

\( We \) – доля собственного капитала;

\( ЗК \) – заемный капитал;

\( Wd \) – доля заемного капитала.

Обратите внимание, что в этой формуле налоги не учитываются.

Модификация формулы WACC

Классическая формула WACC больше подходит для оценки инвестиционных проектов, т.к. величину требуемой доходности можно варьировать. Существуют различные модификации расчета WACC.

Так, если компания имеет обыкновенные и привилегированные акции, то доходность по ним может быть разная. Соответственно, и формула расчета средневзвешенной стоимости капитала изменится:

\( \frac

\( Rp \) – доходность по префам.

Особенности применения WACC на практике

Прежде всего определим, какие показатели влияют на WACC:

- котировки ценных бумаг;

- прибыль после выплаты дивидендов;

- объем кредитов;

- проценты по кредитам и другим займам;

- ожидаемая доходность;

- ставка по налогу на прибыль.

В связи с этим возникает несколько вопросов.

- Какую стоимость ценных бумаг учитывать? Если компания рассчитывает индикатор для себя, то следует использовать данные финансовой отчетности. Простыми словами, акции учитываются по номинальной стоимости, и это будет правильно. А если вы являетесь инвестором, то вам необходимы еще и данные рынка. То есть, вы используете данные о котировках, дивидендной доходности за последние годы, средний размер ставки по займам и др.

Для оценки эффективности инвестиций определите средневзвешенную стоимость капитала по данным отчетности, а также по рыночным ценам.

- Как посчитать WACC для новых проектов? Результат может быть недостоверным ввиду того, что нет результатов деятельности (прибыли, движения капитала и др.), а прогнозы, как известно, далеко не всегда сбываются.

- Как оценить ожидаемую доходность? Здесь придется провести анализ исторических данных не только для данной компании, но и для конкурентов внутри отрасли.

- Как снизить величину WACC? Для этого следует сократить стоимость заемных средств (проценты по выплачиваемым займам).

- Есть ли какие-то нормативные значения? Их не существует. Как уже упоминалось, показатель должен быть меньше рентабельности бизнеса. Вообще, чем ниже WACC, тем лучше.

- Может ли результат быть отрицательным? Нет, не может. Если компания работает с убытком, данный индикатор не рассчитывается.

Расчет WACC по балансу в Excel

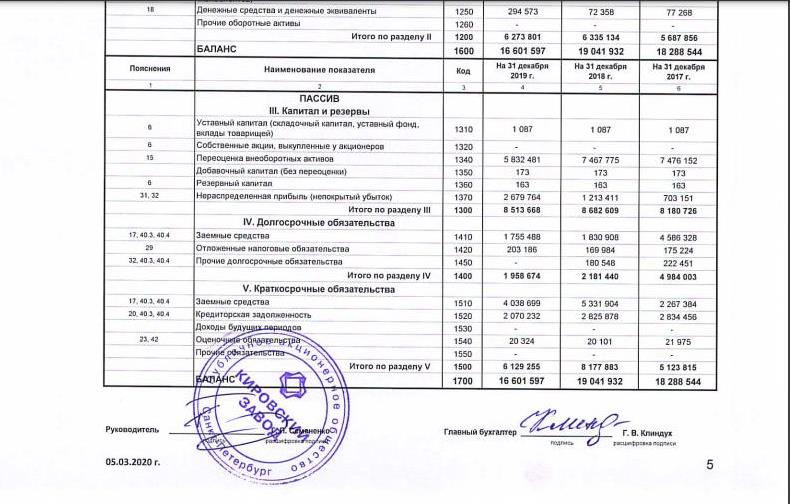

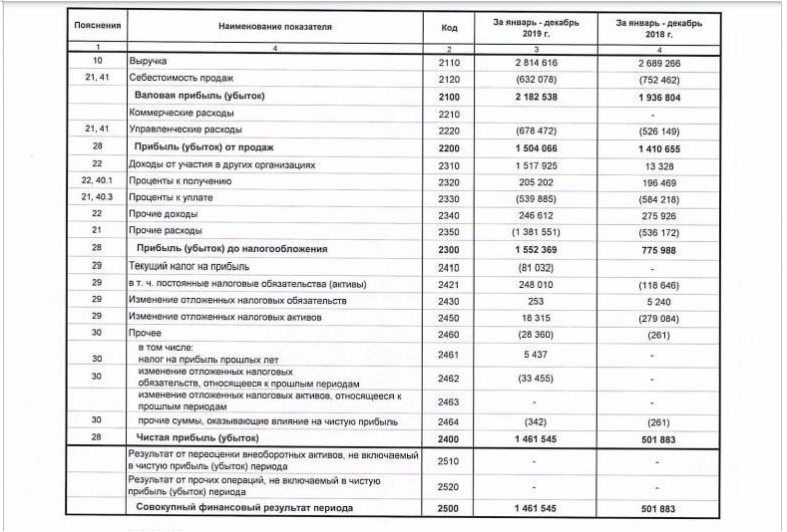

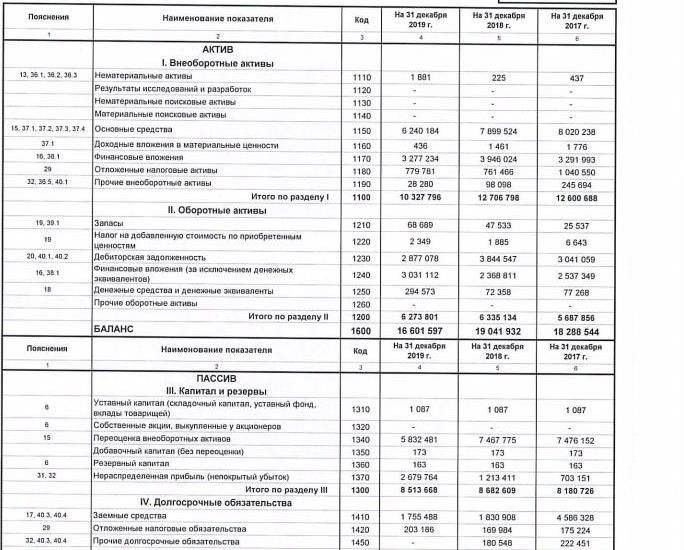

Приведем пример расчета WACC по балансу ПАО «Кировский завод»:

Ожидаемую доходность Re определим исходя из значения рентабельности собственного капитала ROE, которая рассчитывается по формуле:

\( R_e \) = \( ROE \) =1461545/8513688*100%=17%

Выполним расчет WACC в Excel:

| Наименование показателя | Ед. изм. | Значение |

|---|---|---|

| Собственный капитал (стр. 1300) | тыс. руб. | 8513688 |

| Чистая прибыль (стр. 2400) | тыс. руб. | 1461545 |

| Ожидаемая доходность Re | % | 17% |

| Заемный капитал (стр.1410+стр.1510) | тыс. руб. | 5794187 |

| Проценты к уплате (стр.2330) | тыс. руб. | 539885 |

| Стоимость заемного капитала Rd | % | 9% |

| Ставка налога на прибыль T | % | 20% |

| Доля собственного капитала We | % | 60% |

| Доля заемного капитала Wd | % | 40% |

| WACC | % | 13% |

Теперь рассчитаем коэффициенты рентабельности по предприятию и сравним полученные значения:

Напомню, что для расчета ROA нам нужна средневзвешенная стоимость активов за текущий и предыдущий периоды. Т.к. в балансе актив равен пассиву, возьмем данные по итогу баланса (стр. 1600 или 1700):

\( Активы \) =(16601597+19041932)/2=17821765 тыс. руб.

Итак, какие выводы можно сделать?

WACC у предприятия выше ROA, но ниже ROS. Это говорит о том, что на данный момент компания способна выполнить свои обязательства перед инвесторами, но в будущем могут возникнуть проблемы с привлечением заемных средств.

Проанализируем актив баланса: обратите внимание, как снизилась стоимость основных средств. Однако в целом для капиталоемких отраслей значение показателя рентабельности активов в размере 8% – очень неплохой результат. Поэтому я бы не стала делать скоропалительные выводы о падении доходности компании: возможно, часть заемных средств будет использована для обновления основных фондов и в будущем периоде их размер увеличится.

Примеры расчета WACC

Теперь, когда мы знаем, как рассчитать WACC по балансу, осталось разобраться в вопросе расчета средневзвешенной стоимости капитала организации, работающей в сфере малого бизнеса, и посчитать этот показатель для инвестиционного проекта.

Пример 1. Обратимся к данным бухгалтерского баланса российской компании, образованной в 2018 году. Как видно из отчета, на конец 2018 года в балансе присутствуют только уставный капитал и основные фонды. Деятельность ведется с 2019 г.

| Наименование показателя | Код стр. | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

|---|---|---|---|---|

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 1690 | 480 | 280 |

| Нематериальные, финансовые и другие оборотные активы | 1170 | 350 | 731 | - |

| Запасы | 1210 | 215 | 368 | - |

| Денежные средства и денежные эквиваленты | 1250 | 121 | 99 | - |

| Финансовые и другие оборотные активы | 1260 | 45 | 31 | - |

| БАЛАНС | 1600 | 2421 | 1709 | 280 |

| ПАССИВ | ||||

| Капитал и резервы | 1370 | 602 | 395 | 280 |

| Долгосрочные заемные средства | 1410 | - | - | - |

| Другие долгосрочные обязательства | 1450 | - | - | - |

| Краткосрочные заемные средства | 1510 | 750 | 650 | - |

| Кредиторская задолженность | 1520 | 1069 | 664 | - |

| Другие краткосрочные обязательства | 1550 | - | - | - |

| БАЛАНС | 1700 | 2421 | 1709 | 280 |

| Наименование показателя | Код | За январь-декабрь 2020 г. | За январь-декабрь 2019 г. |

|---|---|---|---|

| Выручка | 2110 | 7770 | 5110 |

| Себестоимость продаж | 2120 | (6993) | (4553) |

| Валовая прибыль (убыток) | 2100 | 777 | 557 |

| Коммерческие расходы | 2210 | (490) | (380) |

| Прибыль (убыток) от продаж | 2200 | 287 | 177 |

| Проценты к получению | 2320 | 68 | 49 |

| Проценты к уплате | 2330 | (49) | (27) |

| Прочие доходы | 2340 | 55 | 31 |

| Прочие расходы | 2350 | (102) | (86) |

| Прибыль (убыток) до налогообложения | 2300 | 259 | 144 |

| Налог на прибыль | 2410 | (52) | (29) |

| Чистая прибыль (убыток) | 2400 | 207 | 115 |

Рассчитаем WACC за 2020 и 2019 гг. Результаты оформим в таблице.

Итак, каков же результат? На первый взгляд, если посмотреть данные по отчетности, все хорошо: фирма развивается, активы увеличились, обороты выросли и прибыль тоже. Однако, рассчитав WACC, мы видим, что все контрольные соотношения не выполнены, а именно:

- WACC>ROA;

- WACC>ROS;

- WACC растет.

Почему так происходит? Во-первых, самое главное – увеличился объем заемных средств. Во-вторых, специфика этого бизнеса (оптовая торговля) такова, что рентабельность продаж довольно низкая – около 2-3%, и это нормальное явление. И, в-третьих, очевидно: в 2020 году были приобретены активы с использованием заемных средств, а их использование пока еще не показало эффективных результатов.

Вывод такой: расчет средневзвешенной стоимости капитала (WACC) по классической формуле не подходит для новых компаний.

Пример 2. Выполним расчет WACC по модифицированной формуле для инвестора компании, где есть обыкновенные и привилегированные акции. На основании прогноза с использованием исторических данных зададим ожидаемую доходность:

- Re на уровне 8% по обыкновенным акциям;

- Rp на уровне 11% – по префам.

Стоимость кредитов нам неизвестна, поэтому будем использовать усредненное значение по краткосрочным займам для юридических лиц (12,5%).

| Наименование показателя | Значение |

|---|---|

| Обыкновенные акции (E) | 456209 тыс. руб. |

| Привилегированные акции (P) | 121820 тыс. руб. |

| Заемные средства (D) | 302411 тыс. руб. |

| Суммарная стоимость капитала (V) | 880440 тыс. руб. |

| Re | 8% |

| Rp | 11% |

| Rd | 12,5% |

Итак, ожидаемая доходность по обыкновенным акциям ниже стоимости капитала, а по префам – выше. Таким образом, инвестору имеет смысл делать упор на обыкновенные акции, а долю префов сократить.

Преимущества и недостатки

Методика оценки средневзвешенной стоимости капитала имеет свои плюсы и минусы. Из достоинств можно отметить следующие:

- Показатель несложно рассчитать по данным отчетности.

- Подходит для портфельного анализа.

- WACC можно применять в качестве ставки дисконтирования денежных потоков.

- Метод не подходит для недавно созданных компаний, стартапов, а также для убыточных предприятий.

- Часто возникают сложности с определением ожидаемой доходности Re, поэтому расчет WACC иногда дает недостоверные результаты.

Заключение

В российской практике финансового анализа средневзвешенная стоимость капитала организации рассчитывается исходя из данных бухгалтерской отчетности, которая находится в открытом доступе. Тем не менее, необходимо учитывать несколько факторов:

- как давно компания работает на рынке;

- относится ли к капиталоемким отраслям;

- показатели ROA, ROS и др.;

- доходность по ценным бумагам за последние годы, дивидендная политика.

WACC характеризует минимальную доходность предприятия от финансово-хозяйственной и инвестиционной деятельности. Этот показатель можно использовать для экспресс-прогнозов по развитию компании на ближайшие пару лет. В долгосрочной перспективе расчет WACC малоэффективен.

Консалтинговая компания iTeamВ настоящее время все большую актуальность приобретает концепция управления стоимостью компании. В рамках данной статьи определим наполнение концепции управления стоимостью, обозначим инструменты, используемые в рамках данной концепции, и проанализируем методы оценки и управления стоимостью компании основанные на концепции EVA (Economic Value Added) – Экономической добавленной стоимости.

Суть концепции управления стоимостью компании заключается в том, что, управление должно быть нацелено на обеспечение роста рыночной стоимости компании и ее акций. Т.е. все устремления компании, аналитические методы и приемы менеджмента должны быть направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости. В силу огромной практической значимости, вопросы в рамках концепции управления стоимостью получили широкое отражение в научных и практических исследованиях.

Большой вклад в популяризацию стоимостного подхода к управлению внесли сотрудники консалтинговой компании McKinsey. Книга партнеров компании Тома Коупленда (Tom Copeland), Тима Коллера (Tim Koller) и Джека Мурина (Jack Murrin) “Стоимость компаний: оценка и управление” “Valuation: Measuring and Managing The Value of Companies” стала бестселлером деловой литературы во многих странах мира, в т.ч. и в России. Также можно говорить о формировании ряда школ, представленных разными консалтинговыми компаниями, пропагандирующими свои собственные системы управления стоимостью. Оборот этих консалтинговых компаний (Stern Stewart&Co, Marakon Associates, McKinsey&Co, PriceWaterhouseCoopers, L.E.K. Consulting, HOLT Value Associates и др.) Обороты компаний измеряются сотнями миллионов долларов, а число клиентов многими тысячами по всему миру, тратятся огромные средства на исследования проблем управления стоимостью. Все это способствует еще большому росту популяризации концепции управления стоимости как ключевой управленческой парадигмы нашего времени.

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется. По мере внедрения современных информационных технологий, появления новых идей показатели становятся все более объективными и сложными (см. Рис. 1).

Рис.1. Дерево показателей, используемых в рамках управления стоимости компании.

В настоящее время концепция стоимости принята экономическим сообществом в качестве базовой парадигмы развития бизнеса. Концепция стоимости советует отказаться от неэффективных бухгалтерских критериев успешности функционирования компании и принимать во внимание только один критерий, наиболее простой и понятный для акционеров и инвесторов – вновь добавленная стоимость.

Значительный вклад в развитие идеи концепции управления стоимостью компании был внесен Беннетом Стюартом (G. Bennett Stewart). Результатом исследований явилась книга “The quest for value: a guide for senior managers”, опубликованная издательством Harper Business в 1990г. Книга по сути явилась результатом деятельности консалтинговой компания Stern Stewart & Co, основанной Стюартом в 80-х гг., имеющей зарегистрированную торговую марка EVA (Economic Value Added). Остановимся более подробно на анализе данной концепции.

Метод оценки и управления стоимостью EVA

Метод оценки и управления стоимостью EVA (Economic Value Added) базируется на концепции остаточного дохода, предложенной Альфредом Маршаллом, которая в силу актуализации со стороны инвесторов вопросов, связанных с максимизацией дохода для акционеров, получила широкое распространение. Разработчиком концепции является Стерн Стюарт, активным внедрением и реализацией концепции занимается Stern Stewart & Co.

Суть показателя EVA

Согласно концепции EVA стоимость компании – представляет собой ее балансовую стоимость, увеличенную на текущую стоимость будущих EVA. Научные исследования, доказали наличие корреляция между EVA и рыночной стоимостью . Stewart (1990, p.215 – 218) изучил данное соотношение среди 618 американских компаний и представил результаты в книге “The quest for value”.

Выводы к которым пришел автор: корреляция между ЕVА и рыночной стоимостью особенно ярко выражена среди американских компаний (данные были с конца 1980-ых). При этом, корреляция между отрицательной ЕVA и отрицательной MVA отсутствует. Данный момент автор объясняет тем, что потенциал ликвидации, восстановления, рекапитализации, или иной кардинальной перестройки влияет на рыночную стоимость компании, данный момент приобретает наибольшую значимость по отношению к компаниями, имеющим значительное количество фиксированных активов.

Остановимся более подробно на анализе основных моментов данной концепции.

Очевидно, что наибольший прирост стоимости любой компании в первую очередь вызван ее инвестиционной активностью, которая может быть реализована как за счет собственных так и за счет заемных источников. Основная идея, обосновывающая целесообразность использования EVA, состоит в том, что инвесторы (в лице которых могут выступать собственники компании) компании должны получить норму возврата за принятый риск. Другими словами, капитал компании должен заработать по крайней мере ту же самую норму возврата как схожие инвестиционные риски на рынках капитала.Если данного момента не происходит, то отсутствует реальная прибыль, и акционеры не видят выгод от инвестиционной деятельности компании.

Таким образом, положительное значение ЕVА характеризует эффективное использование капитала, значение ЕVА равное нулю, характеризует определенного рода достижение, так как инвесторы владельцы компании фактически получили норму возврата, компенсирующую риск, отрицательное значение ЕVА характеризует неэффективное использование капитала.

В рамках макроэкономического масштаба производительность капитала – фактор, оказывающий наибольшее влияние на экономику и как следствие на рост ВВП. Для любой экономики характерен некий “запас” капитала, что приводит к появлению нового ВВП. Чем более производителен капитал, тем больший ВВП мы имеем. Следовательно, достижение максимально возможного положительного значения EVA является не только положительным фактором для акционеров в рамках управления стоимостью компании, но и для всей экономики и важно для каждого конкретного индивидуума в более широкой перспективе. Практически данный момент характеризует возможности наиболее эффективного перераспределения капитала от одной отрасли к другой, что позволяет отрасли развиваться и получать дополнительные доходы.

Вспомним хронологию развития парадигмы определения стоимости и эффективности деятельности компании (См. Табл.1) и остановимся на основных преимуществах показателя EVA перед показателями EPS, ROA (ROI), и CF:

- Показатель EPS (Earnings per share) не дает информации о затратах, связанных с генерацией данного дохода. Если затраты на привлечение капитала (займы, кредиты, облигации) составляют 15%, то 14% норма прибыли фактически не является выгодой в рамках концепции добавленной стоимости

- Показатели ROA (Return on assets) и ROI (Return on investments), более показательны в части характеристики экономической деятельности, но также игнорируют затраты на привлечение капитала. В качестве примера можно привести данные по корпорации IBM. Два года назад ROA равнялось 11%, компания активно привлекала кредиты, но при этом аспект о том, что затраты связанные с привлечением капитала составляют 13% оставался “за кадром”, что приводило к постепенному понижению текущей нормы доходности компании. Крупные компании могут получить кредит под более низкий процент, по сравнению с другими заемщиками, данный момент выглядит весьма соблазнительным в рамках принятия решения о расширении, вместе с тем, не всегда обращается внимание на наличие отрицательной добавленной стоимости

- Показатель дисконтированного денежного потока (FCF), очень близок к показателю добавленной стоимости, но тем не менее не дает возможности получить данные о добавленной стоимости за период времени без прямого сравнения двух величин стоимости компании

Варианты расчета показателя EVA

Существует два основных варианта расчета показателя EVA:

1) EVA = Прибыль после выплаты налогов (NOPAT) – Средневзвешенная стоимость капитала (COST OF CAPITAL) x Инвестированный капитал (CAPITAL employed)

2) EVA = (Норма прибыли (RATE OF RETURN) – Средневзвешенная стоимость капитала (COST OF CAPITAL)) x Инвестированный капитал (CAPITAL employed)

Приведем практический пример расчета. Инвестиции в производство и продажу хот-догов в уличных киосках составляют 1 000 долл. с 5% нормой возврата, при этом, инвестиции с аналогичным уровнем риска могут принести 15%. Таким образом, EVA = (5% – 15%) х 1 000 долл. = – 100 долл. В рамках обозначенного примера, несмотря на то, что бухгалтерская прибыль составит 50 долл. (5% х 1 000 долл.), существует альтернативная возможность заработать 150 долл. (15% х 1 000 долл.), при этом отрицательное значение EVA говорит о том, что совершение данной инвестиции в объеме 1 000 долл. не целесообразно.

Рассмотрим более сложный пример, в части принятия инвестиционного решения на базе показателя добавленной стоимости (EVA).

Компания действует в области производства газированных напитков. Инвестированный капитал на дату оценки составляет 100 млн. долл. Структура инвестированного капитала: 50% собственного капитала, 50% заемного. Стоимость заемного капитала 5%, стоимость собственного капитала 15%. Операционная прибыль компании 11 млн. долл. ROI (return on investment) = 11 млн. долл. / 100 млн. долл. = 11%.

EVA = (ROI – WACC)*CAPITAL = (11%-10%)*100 = 1

Руководитель компании стоит перед необходимостью осуществления инвестиции в объеме 25 млн. долл., связанной с приобретением нового оборудования. Предлагается осуществление данной инвестиции в полном объеме за счет получения кредита. Финансовый расчет показывает, что рентабельность инвестиции составляет 6%.

Таким образом, общий объем инвестированного капитала с учетом новой инвестиции составит 125 млн. долл., (40% собственного капитала, 60% долга). Величина ожидаемой операционной прибыли составит 11 + 6%*25 = 12,5, норма возврата на весь инвестированный капитал составит 12,5/125 = 10%, WACC снизится и составит: 0,4*15+0,6*5% = 9%.

EVA = (ROI – WACC)*CAPITAL = (10%-9%)*125 = 1,25

Очевидно, что действия руководителя в части осуществления инвестиции приводят к увеличению Добавленной стоимости, что в свою очередь повлечет увеличение стоимости компании для акционеров.

Факторы, определяющие EVA

Вернемся к формированию показателя EVA и отразим взаимосвязь между EVA и основными факторами, участвующими в формульном расчете. В рамках управления стоимостью компании указанные факторы могут быть детализированы исходя из более мелких составляющих.

Рис.2. Основные факторы, формирующие EVA.

Увеличивая значение EVA, путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании.

Таким образом, показатель EVA может быть увеличен:

- за счет увеличения дохода от реализации и уменьшения величины затрат (экономия и оптимизация текущих издержек (сокращение нерентабельных производств и т.п.))

- за счет оптимизации затрат на капитал.

Возвращаясь к ранее рассмотренному примеру, еще раз следует отметить, что действия руководителя Компания в области производства газированных напитков в корректны, приводят к увеличению стоимости компании. Дальнейшее увеличение возможно за счет оптимизации ассортиментной политики, экономии и оптимизации текущих издержек и т.п.

Необходимо отметить высокую чувствительность показателя добавленной стоимости к изменению стоимости капитала. Приведем данные по трем крупным компаниям при изменении стоимости капитала на 3% (от 9% до 15%).

Табл.1. Данные по компаниям Coca-Cola, TRW, Ford.

Оценка бизнеса компании на основе показателя EVA

С помощью показателя EVA также можно рассчитать стоимость компании.

Стоимость компании (Firm Value) =

Ранее инвестированный капитал (Capital Invested in Assets in Place)

+ Текущая добавленная стоимость

от капитальных вложений (PV of EVA from Assets in Place)

+ Сумма текущих добавленных стоимостей

от новых проектов (Sum of PV of EVA from new projects)

Приведем практический пример расчета стоимости бизнеса компании с использование модели EVA: Выручка от реализации компании составляет 1 000,00 долл. в 1-ый год, 1 200,00 долл. во второй, 1 500,00 долл. в третий, 1 500,00 долл. начиная с четвертого года и до конца деятельности компании. Период прогнозирования – 6 лет. Доля EBIT 20% от выручки, налог на прибыль 24%, WACC 15%. Инвестированный капитал 1 500,00 долл. в первый год, 1 600,00 долл. во второй, 1 200,00 долл. с третьего года. Рассчитать EVA по годам в прогнозном и постпрогнозном периоде, получить стоимость компании с помощью модели EVA.

Табл.2. Оценка стоимости бизнеса компании.

СПРАВОЧНО: скорректированная величина первоначального инвестированного капитала 1 470 долл.

Необходимо учитывать, что простота расчета показателя EVA является лишь кажущимся явлением. Разработчиком данной модели (Stewart G. Bennett) предусматривается перечень возможных поправок и корректировок величины NOPAT и инвестированного капитала, участвующих в расчете.

Прибыль от продаж, скорректированная на % (EBIT или Operating profit after depreciation and amortization)

+ Процентные платежи по лизингу (Implied interest expense on operating leases)

+ Увеличение по сравнению с ценой приобретения запасов, учтенных по методу LIFO (Increase in LIFO reserve)

+ Амортизация Гудвилла (Goodwill amortization)

+ Увеличение резерва по сомнительным долгам (Increase in bad debt reserve)

+ Увеличение затрат на НИОКР, долгосрочного характера (Increase in net capitalized research and development)

– Величина гипотетических налогов (Hypotical taxes или Cash operating taxes)

Балансовая стоимость обыкновенных акций (Book value of common equity)

+ Привилегированные акции (Preferred stock)

+ Доли меньшинства (Minority interest)

+ Отсроченные налоги (Deferred income tax reserve)

+ Резерв ЛИФО (LIFO reserve)

+ Накопленная Амортизация Гудвилла (Accumulated goodwill amortization)

+ Краткосрочная задолженность, по которой начисляются проценты (Interest-bearing short-term debt)

+ Долгосрочный заемный капитал (Long-term debt)

+ Капитализированный лизинг (Capitalized lease obligations)

+ Текущая стоимость некапитализируемого лизинга (Present value of non capitalized leases)

Использование показателя EVA в системе управления стоимостью компании

В рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения данной концепции в рамках управления стоимостью компании связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

Преимущества EVA перед ROI

Целесообразность создания системы премирования на базе EVA можно оценить на следующем примере.

Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций (ROI). Менеджер подразделения, ROI которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций (почти не учитывая значение net present value, NPV, чистая настоящая стоимость). Наоборот, менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения “агрессивно” инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для акционеров.

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации

- основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой “корректировку” – на “неучет” реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода

Для того чтобы снять определенную субъективность в расчетах, BennettStewart рекомендует оценивать не абсолютное значение EVA, а ежегодные прирост этого показателя (Change in EVA/Change in RI).

ВЫВОДЫ:

Таким образом, Economic Value Added

- является инструментом для измерения “избыточной” стоимости, созданной инвестициями

- является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная – о снижении,

- служит инструментом, для определения нормы возврата на капитал (ROC), выделяя часть денежного потока, заработанного за счет инвестиций,

- базируется на стоимости капитала, как средневзвешенном значение различных видов финансовых инструментов, используемых для финансирования инвестиций,

- позволяет определять стоимость компании, а также позволяет оценивать эффективность отдельных подразделений компании (отдельных имущественных комплексов),

- вместе с тем, содержит ряд ограничений, оговоренных ранее.

Источник: материалы журнала “Финансовый менеджмент”

Средневзвешенные затраты на капитал используются при принятии решений, касающихся бюджетов долгосрочных вложений, чтобы найти чистую приведенную стоимость проектов, которые не изменяют деловой риск фирмы. [c.441]

Например, предположим, что фирма имеет в обращении долговые обязательства на сумму 2 млн дол. и 100 000 акций, продаваемых по 30 дол. за акцию. В настоящее время процентная ставка по займу фирмы составляет 8% и финансовый менеджер считает, что цена, установленная на акцию, обеспечивает 15%-ную доходность, следовательно, г = 0,15. (Безусловно, самой тяжелой частью вычислений является определение ГЕ.) Для вычисления средневзвешенных затрат на капитал нам нужно знать только [c.441]

Средневзвешенные затраты на капитал = [c.441]

Отметим, что мы по-прежнему допускаем, что Правило I верно. Если оно неверно, мы не можем использовать эту средневзвешенную в качестве ставки дисконта даже для проектов, которые не изменяют "категорию риска" бизнеса фирмы. Как мы увидим в главе 19, средневзвешенные затраты на капитал являются наилучшей отправной точкой для установления ставки дисконта. [c.441]

В главе 18 мы покажем, что финансовый леверидж в некоторых случаях оказывает влияние на операционную прибыль. Поэтому максимизация стоимости фирмы не всегда равнозначна минимизации средневзвешенных затрат на капитал. Предостережение 1. Акционеры желают, чтобы руководство увеличивало стоимость фирмы. Они предпочитают быть богатыми, а не владеть фирмой с низкими средневзвешенными затратами на капитал. [c.441]

Напомним, что в этой главе мы не принимаем во внимание налоги. В главе 19 мы увидим, что в формулу средневзвешенных затрат на капитал необходимо вносить поправки, когда проценты по займам вычитаются из налогооблагаемой прибыли. [c.441]

Вы можете спросить, почему именно сейчас мы вспомнили о средневзвешенных затратах на капитал, если этот финансовый показатель зачастую приводит к ошибкам или, по крайней мере, сбивает с толку. Мы это сделали потому, что традиционалисты пользуются именно им и, исходя из этого, доказывают свою позицию. [c.442]

В основе логической схемы, которую мы только что описали, лежит допущение о том, что г - ожидаемая норма доходности, требуемая акционерами, -не растет, если фирма делает больше займов. Предположим, просто в качестве аргумента, что это верно. Тогда гл - средневзвешенные затраты на капитал, должны снижаться с ростом отношения заемного к собственному капиталу. [c.442]

Обратимся, например, к рисунку 17-4, основанному на допущении, что акционеры требуют 12% доходности, вне зависимости оттого, какова величина долга фирмы, а держатели облигаций всегда хотят получать 8%. Средневзвешенные затраты на капитал стартуют с 12% и снижаются в конце концов до 8%. Предположим, что операционная прибыль фирмы представляет собой равномерный бесконечный во времени поток, равный 100 000 дол. в год. Тогда в начале стоимость фирмы равна [c.442]

Мы имеем в виду формулу средневзвешенных затрат на капитал. Иногда ее называют учебной формулой, поскольку во многих других учебниках ей уделяется наибольшее внимание. Формула имеет следующий вид" [c.506]

Первое, что можно сказать о формуле средневзвешенных затрат на капитал, — все включенные в нее переменные относятся к фирме в целом. Поэтому формула даст верную ставку дисконта только для проектов, характеристики которых подобны характеристикам фирмы, их предпринимающей. Формула работает для "среднего" проекта. Она неверна для проектов, которые более надежны или более рискованны, чем существующие активы фирмы. Она неверна для проектов, которые привели бы к увеличению или снижению коэффициента долговой нагрузки фирмы. [c.506]

Идея, лежащая в основе формулы средневзвешенных затрат на капитал, проста и интуитивно привлекательна. Если новый проект рентабелен настолько, чтобы выплачивать проценты (после уплаты налога) по долгу, ставшему источником его финансирования, а также обеспечивает очень высокую ожидаемую норму доходности вложенного в него акционерного капитала, он должен быть хорошим проектом. Что значит "очень высокая" норма доходности акционерного капитала Норма, которая превышает ГЕ, ожидаемую норму доходности, требуемую инвесторами в акции фирмы. Давайте посмотрим, как эта идея приводит к формуле средневзвешенных затрат на капитал. [c.506]

Это возвращает нас к формуле средневзвешенных затрат на капитал. Просто разделим обе части на первоначальные инвестиции, тогда отношение [c.507]

Для процветающих фирм рыночная стоимость долговых обязательств, как правило, не очень отличается от их балансовой стоимости, так что многие менеджеры и аналитики в формуле средневзвешенных затрат на капитал используют значение балансовой стоимости D. Однако для безопаснее брать значение рыночной, а не балансовой стоимости. [c.509]

Вы можете найти значение г также и для отраслей. Предположим, фармацевтическая компания имеет филиал, где производятся специальные химические препараты. Какая ставка дисконта будет соответствовать проектам филиала в наибольшей степени - г компании или средневзвешенные затраты на капитал для портфеля "честно играющих" компаний, специализирующихся на выпуске химической продукции Последняя ставка лучше и в принципе и на практике, если есть достоверные данные о фирмах, производство и рынки которых подобны производству и рынкам филиала нашей компании. [c.509]

Со средневзвешенными затратами на капитал впервые мы столкнулись в главе 9, где показали, как с помощью модели оценки долгосрочных активов можно определить затраты компании на капитал. Фактически мы предложили два метода оценки [c.510]

Есть множество статей о средневзвешенных затратах на капитал и других проблемах, обсуждаемых в этой главе. Рекомендуем две типичные статьи [c.519]

Вычислите средневзвешенные затраты на капитал для компании "Соединенные свалки Америки", используя следующую информацию. [c.520]

Предположим, казначей университета предлагает финансировать проект посредством выпуска бессрочных облигаций на сумму 400 000 дол. со ставкой 7% и продажи обыкновенных акций из дотационного фонда на сумму 600 000 дол. Ожидаемая доходность обыкновенных акций равна 10%. Следовательно, казначей предлагает оценить проект с помощью дисконтирования по ставке, равной средневзвешенным затратам на капитал, которая вычисляется следующим образом [c.521]

Г-н Курт Болотный, главный финансовый директор корпорации "Торфяные материалы", просматривает сделанный консультантом анализ средневзвешенных затрат на капитал корпорации. Консультант предлагает [c.522]

Многие аналитики при определении ставок дисконтирования и реинвестиций, а также затрат на капитал компании предпочитают использовать средневзвешенные затраты на капитал. Каж- [c.298]

Рассмотрим компанию X с бетой 1,25. В структуре капитала фирмы 30% составляют заемные средства и 10% — привилегированные акции. Посленалоговые затраты на долг равны 6,6%, а на 10% капитала, полученного за счет продажи привилегированных акций, — 9%. Отсроченные налоги (5%) не связаны с издержками. Согласно модели оценки капитальных активов, затраты на акционерный капитал — 15,75%. В таблице 9.3 приведен пример расчета средневзвешенных затрат на капитал. Каждая составляющая корпоративного финансирования взвешивается в соответствии со своей рыночной стоимостью относительно общей рыночной капитализации компании. [c.299]

| Таблица 9.3. Средневзвешенные затраты на капитал (%) |  |

Логика проста если в каждый период компания зарабатывает столько, сколько составляют ее средневзвешенные затраты на капитал, то дисконтированная стоимость ее свободного денежного потока должна равняться величине ее инвестированного капитала. Компания стоит больше или меньше, чем ее инвестированный капитал, лишь в той мере, в какой она зарабатывает больше или меньше своих средневзвешенных затрат на капитал. [c.98]

Предостережение 2. Стремление минимизировать средневзвешенные затраты на капитал, видимо, укладывается в следующую логическую схему. Предполо- [c.441]

Если финансовый леве-ридж не оказывает влияния на ожидаемую норму доходности ГЕ, требуемую акционерами, то средневзвешенные затраты на капитал — гл — снижаются с ростом займов фирмы. При 100% долга ге равна процентной ставке по займам г . Конечно, это абсурдный и совершенно нереальный случай. [c.442]

Ситуация, представленная на рисунке 17-4, просто невозможна13. Однако можно найти приемлемую позицию между теми, что описаны рисунками 17-3 и 17-4. Именно это и делают традиционалисты. Их позиция представлена на рисунке 17-5. Они считают, что умеренный финансовый леверидж может увеличить ожидаемую доходность акций гс, хотя и не в такой степени, как предсказывает Правило II ММ. Однако безответственные фирмы, которые делают чрезмерные займы, обнаруживают, что ГЕрастет гораздо быстрее, чем предсказывают ММ. Значит, средневзвешенные затраты на капитал сначала снижаются, затем растут. Их минимальное значение соответствует оптимальной структуре капитала. Напомним, что минимизация ГА эквивалентна максимизации совокупной стоимости фирмы, если, как предполагают традиционалисты, займы не влияют на операционную прибыль. [c.443]

Пунктирные линии показывают, как, по мнению ММ, леверидж влияет на ожидаемую доходность акций г и средневзвешенные затраты на капитал гл. (См. рисунок 17-2.) Сплошные линии отражают точку зрения традиционалистов. Тради-ционалисты утверждают, что займы первоначально увеличивают гк в меньшей степени, чем предполагают ММ, но при чрезмерных займах г, растет быстрее. Если это так, то средневзвешенные затраты на капитал можно минимизировать, просто взяв взаймы правильную сумму. [c.444]

Конечно, можно воспользоваться формулами ММ или Майлза — Иззеля, чтобы учесть налоговую защиту по процентным платежам и затем прибавить к приведенной стоимости любого другого эффекта финансовых решений. " Если Тс = 0, формула средневзвешенных затрат на капитал упрощается [c.506]

Менеджер (2ошибся в нескольких расчетах. Во-первых, формула средневзвешенных затрат на капитал работает только для проектов, являющихся точной копией фирмы. А фирма не осуществляет финансирование на 90% за счет долга. [c.511]

Чтобы применять формулы ММ и Майлза - Иззеля, вы должны знать значение г, т. е. затраты на капитал для проекта, финансируемого полностью за счет выпуска акций. Если вы не знаете значение г, вы можете вычислить скорректированные затраты на капитал, используя учебную формулу средневзвешенных затрат на капитал [c.518]

Подскажите г-ну Болотному, как вычислить ft,taum, rtlumm, альтернативные издержки для активов компании и скорректированную норму доходности г. Соответствует ли ваша г сделанному консультантом расчету средневзвешенных затрат на капитал (Возможна некоторая погрешность из-за округлений.) [c.522]

Предположим, что фирма выпускает не только облигации и акции, но и привилегированные акции. Как это может повлиять на средневзвешенные затраты на капитал К каким изменениям в формулах ММ и Майлза-Из-зеля это может привести [c.522]

Примечание в выражении (1) свободные денежные потоки не содержат процентные платежи по кредитам и займам, поскольку рассматриваются денежные потоки доступные акционерам, а не денежные потоки компании в случае, если рассматриваются денежные потоки компании, необходимо вместо ставки г использовать ставку средневзвешенных затрат на капитал rWA . [c.16]

Тема 9. ЗАТРАТЫ НА КАПИТАЛ

Способы вознаграждения за капитал.

Расчет средневзвешенной стоимости капитала.

Предельная стоимость капитала.

Определение рыночной средневзвешенной стоимости капитала.

Цена капитала - это совокупная сумма денежных средств, которые необходимо заплатить за использование определенного объема финансовых ресурсов. Цена капитала выражается в процентах по отношению к объему ресурсов.

Капитал, которым располагает предприятие, по способу вознаграждения за финансирование можно подразделить на три части (рис. 54):

Капитал, взятый взаймы у банка или иного финансового учреждения, по которому заимодатели требуют выплату процента.

Капитал, вложенный в предприятие владельцами, на который они ожидают прирост и вознаграждение в виде доли прибыли.

Долговые обязательства, возникающие в процессе деятельности, с которыми не связаны сколько-нибудь ощутимые процентные расходы, такие как задолженность поставщикам, задолженность по налогам и т.п.

Рис. 54. Классификация капитала по способу вознаграждения за его использование в качестве источника финансирования

Установить затраты на капитал, который берется взаймы у банка, не представляет сложности, так как они зависят от величины банковского процента. Аналогично устанавливается и стоимость капитала, полученного в результате облигационного займа - в большинстве случаев она определяется величиной фиксированного процента от номинальной стоимости облигации.

Возможные беспроцентные долговые обязательства - такие как, например, задолженность поставщикам - вызывают, вероятно, затраты, но эти затраты входят в цену товара, и их нельзя вычленить без обширного шаблонного расчета. Обычно на практике такие долговые обязательства рассматриваются как беспроцентный капитал. Цена кредиторской задолженности приобретает денежное выражение только в тех случаях, когда предприятие допускает нарушение сроков оплаты, влекущее выплату штрафов, пеней, неустоек.

Затраты на собственный капитал часто выражают как требование определенного вознаграждения или, проще говоря, эти затраты предполагают, что деятельность предприятия будет приносить определенную прибыль и владельцы получат часть чистой прибыли в виде дивидендов.

При этом требуемая доходность привилегированной акции соответствует величине фиксированного дивиденда, зависящего от номинальной стоимости акции.

Оценить доходность обыкновенной акции значительно сложнее, поскольку ее владелец рассчитывает не на фиксированный доход, а на долю в прибыли фирмы. Поэтому в финансовом менеджменте используется целый ряд методов оценки требуемой доходности этой ценной бумаги.

Наиболее простым из них при постоянных темпах роста бизнеса является метод расчета требуемой доходности, исходя из объявленных дивидендов предыдущего года, умноженных на темпы производственного роста.

Рассмотрим влияние учета стоимости собственного капитала предприятия на финансовые результаты на конкретном примере.

АО «Строймаш» - предприятие, сдающее машины и оборудование в аренду местным стороительным компаниям. Укрупненный баланс и отчет о прибылях и убытках предприятия имеют следующий общий вид:

Баланс:

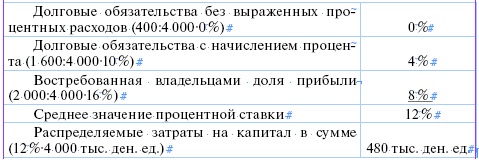

Активы предприятия 4 000 тыс. ден. ед.

Задолженность поставщикам 400 тыс. ден. ед.

Банковский заем 1 600 тыс. ден. ед.

Собственный капитал 2 000 тыс. ден. ед.

Отчет о прибылях и убытках:

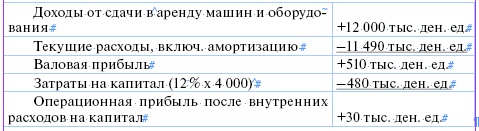

Доходы от сдачи в аренду +12 000 тыс. ден. ед.

Текущие расходы, включ. амортизацию -11 490 тыс. ден. ед.

Валовая прибыль +510 тыс. ден. ед.

Процентные расходы (10 %×1 600) -160 тыс. ден. ед.

Прибыль до налогообложения +350 тыс. ден. ед.

По банковскому займу придется выплатить 10 %, кроме того, владельцы предприятия рассчитывают получить 16 % на вложенный капитал.

Процентная ставка затрат на капитал, распределяемых на предприятии по подразделениям и продукции для внутреннего учета, рассчитывается как средневзвешенное значение затрат на капитал:

Цена, в которую предприятию обходятся собственные и заемные источники финансирования, определяется как средневзвешенная стоимость капитала.

Средневзвешенная стоимость капитала - средняя цена совокупного капитала заданной структуры.

Она выражается в процентах и рассчитывается как средневзвешенная величина трех компонент:

стоимости заемных средств (включая кредиторскую задолженность);

стоимости привилегированных акций;

стоимости обыкновенных акций.

Основные этапы определения средневзвешенной стоимости капитала:

1. Определить стоимость всех источников финансирования.

2. Определить удельные веса каждого источника финансирования в общей сумме обязательств и собственного капитала.

3. Перемножить стоимость средств по каждому источнику на соответствующие удельные веса.

4. Вычислить средневзвешенную стоимость капитала путем суммирования полученных результатов.

При определении стоимости долговых обязательств необходимо проводить корректировку на налоговые льготы в соответствии с действующим законодательством, поскольку средневзвешенная стоимость капитала, по определению, представляет собой посленалоговую стоимость различных источников средств предприятия.

Стоимость капитала является измерителем уровня рыночной цены фирмы. Снижение цены капитала приводит к росту рыночной стоимости фирмы и наоборот. Особенно наглядно эта зависимость отражается на деятельности акционерного общества, цена акций которого поднимается или снижается на фондовом рынке, что влияет на стоимость капитала общества. Следовательно, управление стоимостью капитала является необходимым условием повышения рыночной цены фирмы.

Поэтому в реальных условиях хозяйствования важнее знание не балансовой, а рыночной средневзвешенной стоимости капитала. Балансовая стоимость пассивов отражает величину отдельных источников финансирования в момент их привлечения и может значительно отличаться от рыночной. Поэтому при определении рыночной средневзвешенной стоимости капитала удельные веса источников привлечения капитала следует рассчитывать, когда это возможно, на основе их рыночной стоимости.

Рыночная стоимость долговых обязательств, активно обращающихся на рынке, определяется ожидаемым потоком доходов от владения или распоряжения ими. Соответственно, рыночная стоимость облигации определяется текущей стоимостью будущих денежных потоков, зависящих от номинальной стоимости и стоимости погашения этой ценной бумага, от купонной процентной ставки и ставки дисконтирования, а также от срока ее погашения.

Если же облигации не имеют обращения на рынке и размещаются конфиденциально, их рыночную стоимость трудно определить. Можно сопоставить цены облигаций, размещенных конфиденциально, с ценами облигаций аналогичных компаний, имеющих обращение на рынке. Однако следует помнить, что реальная рыночная цена определяется только рынком.

Для привилегированных и обыкновенных акций необходимо использовать текущую рыночную цену и умножить ее на ожидаемое число периодов. Если они не имеют хождения на рынке, ожидаемые цены не отражают текущей рыночной цены.

Рыночная цена акции должна быть равна дисконтированной сумме ожидаемых дивидендов по ней, поскольку прирост курса в конечном итоге объясняется теми доходами, которые будут выплачены по акции, т.е. будущими дивидендами.

При оценке привилегированной акции целесообразно применять метод капитализации дохода, рассматривая стоимость такой акции как приведенную стоимость в денежном выражении серии равных периодических денежных потоков (дивидендов), имеющих место без ограничения во времени.

Для определения рыночной стоимости обыкновенных акций используют формулы метода дисконтированных денежных потоков.

Если акция меняет владельцев, то ее рыночная стоимость должна учитывать не только приведенную стоимость ожидаемых дивидендов, но и будущую стоимость акции на дату ее продажи.

В случае, когда темп роста дивидендов по обыкновенной акции постоянен, рыночную стоимость акции можно рассчитать, используя модель Гордона.

При этом необходимо учитывать, что рыночная цена обыкновенных акций - это не только рыночная оценка их номинальной стоимости, но и капитализированной прибыли, приходящейся на одну обыкновенную акцию.

Поскольку источники самофинансирования ограничены в объемах, то при реализации крупных инвестиционных проектов предприятия вынуждены рассчитывать на привлеченный и заемный капитал. С ростом доли заемных средств в общей сумме источников долгосрочного капитала цена собственного капитала постоянно увеличивается возрастающими темпами, а цена заемного капитала, оставаясь сначала практически неизменной, затем тоже начинает возрастать.

Предельная стоимость капитала - это изменение средневзвешенной стоимости в связи с дополнительными инвестициями. Предельная стоимость рассчитывается на основе прогнозных значений расходов, которые компания вынуждена будет понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.

График, или диаграмма, показывающая взаимосвязь между стоимостью капитала и уровнем нового финансирования, называется взвешенной предельной стоимостью капитала.

Для построения графика необходимо определить стоимость и объем финансирования для каждого источника, а затем вычислить точки излома, где взвешенная стоимость будет увеличиваться:

УПРАЖНЕНИЯ

9.1. Найти средневзвешенную стоимость фирмы, имеющей капитал, в структуре которого 30 % - заемный капитал, 10 % - привилегированные акции и 60 % - обыкновенные акции. До учета налоговых льгот стоимость долговых обязательств составляет 8 %. Стоимость привилегированных акций - 10 % , ожидаемый доход по обыкновенным акциям - 14 %. Ставка налога - 20 %.

9.2. Рассчитать средневзвешенную стоимость капитала предприятия, если пассив имеет следующую структуру (тыс. руб.):

Собственные средства 1000 в т.ч. привилегированные акции 100

обыкновенные акции и нераспределенная прибыль 900

Заемные средства 500 в т.ч. долгосрочные кредиты 100

краткосрочные кредиты 300

кредиторская задолженность 100

Дополнительно дано, что уровень дивидендов составляет:

по привилегированным акциям - 20 %,

по обыкновенным акциям - 25 %.

Проценты за кредиты: долгосрочный - 18 % годовых, краткосрочный - 20 % годовых.

Проценты по краткосрочному кредиту относятся на себестоимость в пределах норматива ЦБ РФ + 3 процентных пункта. Норматив ЦБ РФ - 14 %. Ставка налога на прибыль - 24 %.

Кредиторская задолженность за счет пени обходится предприятию в 5 %.

Как изменится величина средневзвешенной стоимости капитала предприятия, если:

а) кредиторская задолженность свободна от пени;

б) дивиденды выплачиваются только по привилегированным акциям;

в) дивиденды не выплачиваются вообще.

9.3. Определить стоимость бессрочной привилегированной акции, дивиденды по которой составляют 7 евро, если получаемый доход 12 %.

9.4. Определить стоимость обыкновенной акции, дивиденд по которой оплачен в размере 1 евро, устойчивые темпы роста дивидендов 6 %, ожидаемая инвесторами ставка доходности 10 %.

9.5. Вычислите приведенные стоимости облигаций при допущении, что доходность к погашению равна 8 %, а номинальная стоимость 1000 руб.:

облигация А - годовой купонный доход 6 %, срок погашения 2 года;

облигация Б - годовой купонный доход 10 %, срок погашения 2 года.

9.6. Имеется облигация с нулевым купоном, номиналом 1000 руб. и сроком погашения через 10 лет. Найти ее приведенную стоимость при дисконтировании будущих платежей под 10 % годовых:

а) при начислении процентов каждые полгода;

б) при ежегодном начислении процентов.

9.7. Компания не реинвестирует прибыли, и предполагается, что дивиденды по привилегированным акциям составят 5 руб. на акцию. Если в настоящее время цена акции равна 40 руб., какова ставка рыночной капитализации?

9.8. Ожидается, что дивиденды компании будут постоянно расти на 5 % в год. Если дивиденды этого года равны 10 руб., а ставка рыночной капитализации 8 %, какова в настоящее время расчетная цена акции?

9.9. Вычислите средневзвешенные затраты на капитал для компании, используя следующую информацию:

Количество облигаций компании в обращении - 75 млн. штук. Облигации продаются по цене 90 коп. за штуку. Доходность облигации к погашению составляет 16 %.

Количество выпущенных акций - 2 млн. 500 тыс. штук. Акции продаются по 42 руб. за штуку. Ожидаемая норма доходности акций составляет 25 %.

Ставка налога на прибыль 20 %.

9.10. Целевая структура капитала: 35 % обыкновенных акций, 10 % привилегированных акций, 55 % - заем. Стоимость собственного капитала - 18 %, стоимость привилегированных акций - 8 %, стоимость займа - 10 %. Налоговая ставка - 35 %.

а) Какова средневзвешенная стоимость капитала? Какой она станет, если дивиденды выплатить только по привилегированным акциям?

б) Президент компании хочет получить ответ на вопрос: почему компания не вкладывает больше средств в привилегированные акции, ведь их стоимость меньше стоимости займа?

9.11. Компания имеет следующую структуру капитала: заемный капитал - 1 млн. 200 тыс. руб., привилегированные акции - 800 тыс. руб., обыкновенные акции и нераспределенная прибыль - 2 млн. руб.

Реальная стоимость облигаций - 11,06 %; рыночная стоимость привилегированных акций - 9 %, рыночная стоимость обыкновенных акций - 16,72 %.

В этом году компания будет иметь для инвестирования 200 тыс. руб. нераспределенной прибыли. Компания хочет привлечь дополнительные средства для осуществления нескольких инвестиционных проектов.

Привлечение заемного капитала: новые 10-летние облигации на сумму 200 тыс. руб. могут быть проданы по 980 руб. и принесут компании по 960 руб. при купонной ставке 10 %. Если с помощью облигаций пытаться собрать более 200 тыс. руб., с каждой облигации можно будет получить только по 940 руб.

Эмиссия привилегированных акций: акции могут быть размещены по 77 руб. и компания получит с каждой 75 руб., если дивиденд будет в размере 7 % от номинала в 100 руб. при любом объеме размещения.

Эмиссия обыкновенных акций: текущий курс акции 22 руб., и компания в ходе размещения может получить по 20 руб. с каждой. В этом году компания будет иметь для инвестирования 200 тыс. руб. нераспределенной прибыли.

Составить диаграмму взвешенной предельной стоимости капитала.

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Затраты на собственный капитал предприятия:

1) равны нулю

2) равны сумме дивидендов по привилегированным акциям

3) равны сумме объявленных дивидендов

2. Средневзвешенная стоимость капитала - это:

1) сумма стоимостей компонентов структуры капитала, деленная на их число

2) сумма стоимостей компонентов структуры капитала после уплаты налога, помноженная на их доли в итоге баланса компании

3) сумма стоимостей отдельных компонентов структуры капитала, таких как долг, привилегированные акции, обыкновенные акции, нераспределенная прибыль

4) стоимость последнего рубля вновь привлеченного капитала

3. Предельная стоимость капитала - это:

1) изменение средневзвешенной стоимости в связи с дополнительными инвестициями

2) максимальная стоимость новых инвестиций

3) оптимальная величина средневзвешенной стоимости капитала

4) стоимость дополнительного капитала

4. Рыночная средневзвешенная стоимость капитала рассчитывается на основе:

1) балансовой стоимости источников финансирования

2) текущей стоимости источников финансирования

3) номинальной стоимости источников финансирования

4) остаточной стоимости источников финансирования

5. Формула точки разрыва:

1) общую сумму капитала по более высокой стоимости данного вида делить на долю капитала этого вида в структуре компании

2) долю капитала данного вида в структуре компании делить на общую сумму капитала по более низкой стоимости этого вида

3) общую сумму капитала по более низкой стоимости данного вида делить на долю капитала этого вида в структуре компании

4) долю капитала данного вида в структуре компании делить на общую сумму капитала по более высокой стоимости этого вида

6. Единственный источник финансирования, который при грамотном финансовом менеджменте имеет нулевую стоимость - это:

1) привилегированные акции

2) обыкновенные акции

3) банковский заем

4) кредиторская задолженность

5) облигационный заем

Проблемы в расчете инвестированного капитала заключаются в трактовке понятия инвестированного заемного капитала. В международной практике под инвестированным заемным капиталом понимается долгосрочный капитал, однако российские компании нередко финансируют инвестиционную деятельность за счет краткосрочных заемных средств [2]. То есть на практике под инвестированным заемным капиталом понимается как долгосрочный, так и краткосрочный заемный капитал, поэтому краткосрочные заемные средства могут и должны рассматриваться как элемент инвестированного капитала для компаний, работающих в нестабильной среде [4].

Еще одна проблема в расчете показателей инвестированного капитала заключается в том, что существует ряд обязательств, граничащих с собственным капиталом, в частности это отложенные налоговые обязательства, долгосрочные оценочные обязательства, внутригрупповые займы и займы, предоставленные учредителями. Эти обязательства характеризуются тем, что они зачастую являются бесплатными и не всегда представляют собой конкретные суммы, подлежащие выплате в конкретное время. Отнесение этих обязательств к собственному или заемному капиталу должно обусловливаться их экономической сущностью, в том числе характеристиками сроков и условий исполнения обязательств.

С учетом этого можно дать следующее определение инвестированного капитала – это капитал собственников, а также долгосрочный и краткосрочный заемный капитал кредиторов, инвестированный в компанию.

При этом краткосрочный заемный капитал состоит из заемных средств и не включает кредиторской задолженности, доходов будущих периодов, краткосрочных оценочных обязательств и прочих краткосрочных обязательств. Долгосрочный заемный капитал включает квазисобственный капитал, долгосрочные заемные средства, прочие долгосрочные обязательства.

Отметим что, инвестированный капитал может быть определен по активу баланса как сумма внеоборотных активов и оборотного капитала. Такой расчет позволяет определить чистые активы компании (показатель не эквивалентен показателю стоимости чистых активов, рассчитываемому в соответствии с Приказом Минфина России, ФКЦБ России от 29.01.2003 №10н/03-6/пз и отражаемому в отчете об изменениях капитала).

Значительный удельный вес в структуре оборотного капитала таких составляющих, как собственный оборотный капитал и долгосрочный заемный капитал, обеспечивает финансовую устойчивость организации и одновременно увеличивает стоимость финансирования оборотных активов.

Инвестированный капитал (IC) рассчитывается по формуле:

IC = Е + Еi + LD + LD0 + SD

Где, Еi - квазисобственный капитал; E - собственный капитал; LD - долгосрочные заемные средства; LD0 - прочие долгосрочные обязательства; SD - краткосрочные заемные средства.

WC = CA - AP

Где CA - оборотные активы; AP - кредиторская задолженность, а также доходы будущих периодов, краткосрочные оценочные обязательства и прочие краткосрочные обязательства.

Чистый оборотный капитал:

NWC = CA - CL

Где, CL - краткосрочные обязательства, включающие заемные средства, кредиторскую задолженность и приравненные к ней обязательства.

Собственный оборотный капитал:

EWC = E - FA

Где, FA - внеоборотные активы.

В рассматриваемой методике при расчете показателей капитала приняты следующие допущения. Обязательства, граничащие с собственным капиталом, не рассматриваются как элементы собственного капитала, а признаются квазисобственным капиталом и включаются в заемный капитал, поскольку это соответствует принципу консерватизма, обеспечивающему более адекватную, не завышенную оценку собственного капитала и финансовой устойчивости компании. В состав квазисобственного капитала отнесены отложенные налоговые обязательства, оценочные обязательства. Внутригрупповые займы и займы учредителей рассматриваются как заемные средства, поскольку по бухгалтерской отчетности практически невозможно выделить эти обязательства из суммарной величины обязательств. Таким образом, заемный капитал компании рассматривается как сумма составляющих: квазисобственный капитал, долгосрочные заемные средства, краткосрочные заемные средства и прочие долгосрочные обязательства. То есть в заемный капитал включены краткосрочные заемные средства, поскольку это отражает сложившуюся в российских компаниях практику расчета показателя.

Для выполнения анализа по данным российской отчетности необходимо дополнительно рассчитать ряд показателей прибыли, не публикуемых в отчетности, но необходимых для оценки деятельности компании. Это прибыль до вычета процентов налогов и амортизации EBITDA, которая используется как для оценки рентабельности компании (рентабельность по EBITDA), так и для оценки долговой нагрузки (коэффициент чистого долга) [2]. Далее это показатель прибыли до вычета процентов и налога EBIT, который используется для расчета рентабельности чистых активов (ROA), значение которой определяющим образом влияет на показатели финансового рычага (дифференциал, эффект финансового рычага). Также это чистая операционная прибыль NOPAT, которая используется для расчета рентабельности инвестированного капитала ROIC, на основании сопоставления которой со средневзвешенной стоимостью капитала WACC обосновывается вывод о создаваемой или разрушаемой компанией стоимости. И наконец, это экономическая прибыль EP, которая также является индикатором создаваемой компанией стоимости.

При расчете показателей прибыли, не публикуемых в российской отчетности, приняты следующие допущения:

- прочий финансовый результат рассчитывается как разность между прочими доходами и прочими расходами, не включающими процентов к уплате, и рассматривается как составляющая операционной прибыли;

- текущий налог на прибыль, а также изменения отложенных налоговых активов и обязательств учитываются при расчете чистой операционной прибыли, показателей финансового рычага и других показателей посредством определения эффективной ставки налогообложения прибыли.

Алгоритм расчета показателей прибыли следующий:

Прибыль до вычета амортизации, процентов и налогов:

EBITDA = PS + A + FR

где PS - прибыль от продаж; A - амортизация; FR - прочий финансовый результат, не включающий процентов к уплате (рассчитывается как сумма прочих доходов, уменьшенная на величину прочих расходов).

Прибыль до вычета процентов и налога (операционная прибыль):

Чистая операционная прибыль:

NOPAT = EBIT * (1 - tе)

где tе - эффективная ставка налога на прибыль как отношение текущего налога на прибыль и отложенных налогов к прибыли до налогообложения.

Этот показатель рассчитывается по формуле:

te = (Nf + Nd)/EBT = (EBT - NP)/EBT

где Nf - текущий налог на прибыль; Nd - сумма изменений в отложенных налоговых активах и отложенных налоговых обязательствах; EBT - прибыль до налогообложения; NP - чистая прибыль.

EP = NP - Ke * E

где Ke - стоимость собственного капитала как источника капитала; E - собственный капитал.

Базовая прибыль рассчитывается как чистая прибыль, уменьшенная на величину дивидендов по привилегированным акциям, начисленным за отчетный год. Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Для оценки показателя базовой прибыли, приходящегося на одну акцию, необходимо соотнести этот показатель с рыночной стоимостью акции. Полученное соотношение будет характеризовать потенциальную доходность вложений в акцию, которая не должна быть ниже альтернативной доходности с сопоставимым уровнем риска.

Показатель разводненной прибыли характеризует возможное снижение базовой прибыли на одну акцию, которое может произойти в результате выпуска в будущем акций без соответствующего увеличения активов. Разводнение прибыли происходит в следующих случаях:

- конвертация на определенных условиях всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

- при исполнении всех договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

Чем ниже показатель разводненной прибыли относительно базовой, тем более рискованными являются вложения в акции, поскольку в будущем вероятно снижение величины базовой прибыли, приходящейся на одну акцию. Показатель разводненной прибыли может быть равным показателю базовой прибыли, это значит, что структура капитала компании простая, т.е. у нее нет ни конвертируемых ценных бумаг, ни опционов и варрантов, которые предполагали бы возможность продажи акций по цене ниже их рыночной стоимости.

Пример расчета показателей инвестированного капитала

Значения представленных показателей рассчитаны далее на основе новых форм отчетности российской производственной компании. Исходные данные для расчетов представлены в прикрепленных таблицах.

Оценивая приведенную в формах отчетности, действующей с 2011 года, информацию, можно отметить, что некоторые из вновь введенных в отчетность показателей имеют нулевое значение для исследуемой компании. В частности, отсутствие результатов исследований и разработок свидетельствует о ее низкой инновационной активности. Отсутствие в составе собственного капитала значений по статье «Переоценка внеоборотных активов» и аналогичной статье в отчете о прибылях и убытках свидетельствует о том, что компания не проводит переоценки, однако это не исключает возможности того, что балансовая стоимость ее внеоборотных активов отличается от их рыночной стоимости. Отсутствие значений по статье «Оценочные обязательства» свидетельствует о несущественности таких обязательств для анализируемой компании.

Результаты расчета показателей капитала компании представлены в таблице 1.

Таблица 1. Расчет показателей капитала

| Показатель | Среднегодовое значение, тыс.руб. | Структура, % | Темп прироста, % | ||

|---|---|---|---|---|---|

| Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | ||

| Инвестированный капитал, в том числе: | 5 089 768 | 5 393 080 | 100,0% | 100,0% | -5,6% |

| - собственный капитал | 1 966 634 | 1 970 203 | 38,6% | 36,5% | -0,2% |

| - квазисобственный капитал | 52 126 | 45 064 | 1,0% | 0,8% | 15,7% |

| - долгосрочные заемные средства | 1 947 908 | 2 171 697 | 38,3% | 40,3% | -10,3% |

| - краткосрочные заемные средства | 1 123 100 | 1 206 116 | 22,1% | 22,4% | -6,9% |

| - прочие долгосрочные обязательства | 0 | 0 | 0,0% | 0,0% | 0,0% |

| Чистые активы (равны инвестированному капиталу), в том числе: | 5 089 768 | 5 393 080 | 100,0% | 100,0% | -5,6% |

| - внеоборотные активы | 2 219 095 | 2 285 745 | 43,6% | 42,4% | -2,9% |

| - оборотный капитал | 2 870 673 | 3 107 335 | 56,4% | 57,6% | -7,6% |

| Чистый оборотный капитал | 1 747 574 | 1 901 219 | 34,3% | 35,3% | -8,1% |

| Собственный оборотный капитал | -252 461 | -315 542 | -5,0% | -5,9% | -20,0% |

Результаты расчетов по приведенным данным дают основания для ряда выводов. Структура чистых активов анализируемой компании является легкой, поскольку в ней преобладает оборотный капитал, вне оборотные активы имеют меньший удельный вес, что приводит к невысокому значению уровня операционного рычага и позволяет компании увеличивать финансовый рычаг, привлекая заемный капитал. Структуру капитала компании можно характеризовать как агрессивную, поскольку доля собственного капитала в инвестированном не превышает 40%.

В то же время в составе заемного капитала компании преобладают долгосрочные заемные средства, что увеличивает ее финансовую устойчивость. Собственный оборотный капитал у компании отсутствует в связи с тем, что вне оборотные активы превышают величину собственного капитала и частично финансируются долгосрочным заемным капиталом. Это увеличивает рискованность компании, но снижает средневзвешенную стоимость ее капитала. Инвестированный капитал компании уменьшился за анализируемый период на 5,6%, что свидетельствует о небольшом замедлении бизнеса и связано с уменьшением оборотного капитала компании. Результаты расчета показателей прибыли компании представлены в таблице 2.

Таблица 2. Показатели прибыли компании

| Показатель | Значение, руб. | Структура выручки, % | Темп прироста,% | ||

|---|---|---|---|---|---|

| Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | ||

| Выручка | 7 981 000 | 8 232 044 | 100,0% | 100,0% | -3,0% |

| Валовая прибыль | 1 930 536 | 2 443 252 | 24,2% | 29,7% | -21,0% |

| Прибыль от продаж | 170 020 | 961 668 | 2,1% | 11,7% | -82,3% |

| Прибыль до вычета процентов, налогов | 379 116 | 978 048 | 4,8% | 11,9% | -61,2% |

| Прибыль до налогообложения | 72 988 | 639 120 | 0,9% | 7,8% | -88,6% |

| Справочно: эффективная ставка налога на прибыль, % | 34,9 | 22,7 | 53,4% | ||

| Чистая операционная прибыль | 246 842 | 755 640 | 3,1% | 9,2% | -67,3% |

| Чистая прибыль | 47 520 | 493 756 | 0,6% | 6,0% | -90,4% |

| Экономическая прибыль | -345 807 | 99 715 | -4,3% | 1,2% | |

Анализ отчета о прибылях и убытках также дает основания для негативных выводов о финансовых результатах деятельности компании. Как следует из анализа данных, представленных в таблице 2, все показатели финансовых результатов снижаются. При этом темп падения показателей увеличивается с 3% снижения выручки до 90,4% снижения чистой прибыли, что свидетельствует не только о стагнации деятельности компании и сокращении производства и продаж продукции, но и о неэффективном контроле за затратами, приводящем к ускоренному снижению показателей прибыли относительно снижения выручки. Вследствие этих тенденций структура выручки ухудшилась, так, доля чистой прибыли снизилась с 6 до 0,6%. Однако самый существенный вывод касается экономической прибыли, которая рассчитана при допущении, что стоимость собственного капитала равна 20% годовых. Компания из создающей стоимость превратилась в компанию, которая разрушает стоимость.

Завершая анализ компании, необходимо дать оценку первичным факторам стоимости бизнеса, значения которых представлены в таблице 3.

Таблица 3. Первичные факторы стоимости, %

| Показатель | Отчетный год | Предыдущий год |

|---|---|---|

| Рентабельность инвестированного капитала | 4,85 | 14,01 |

| Средневзвешенная стоимость капитала | 13,62 | 13,60 |

| Темп роста инвестированного капитала | -5,62 | 0,00 |

Как следует из расчетов, компания разрушает стоимость в отчетном году, поскольку рентабельность инвестированного капитала (отношение чистой операционной прибыли к инвестированному капиталу) ниже рыночной средневзвешенной стоимости капитала. Стоимость собственного капитала – 20%, стоимость заемного капитала – 13%. При этом показатели эффективности деятельности резко ухудшились в отчетном году.

- Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация / Пер. с англ. М.: Финансы и статистика, 2002.

- Кольцова И. Пять показателей для объективной оценки долговой нагрузки вашей компании // Финансовый директор. 2011. №6.

- Когденко В.Г., Крашенинникова М.С. Особенности анализа новых форм бухгалтерской отчетности (баланс и отчет о прибылях и убытках) // Экономический анализ: теория и практика. 2012. №16.

- Салостей С. Сколько стоит собственный капитал компании // Финансовый директор. 2011. №7.

Читайте также: