Прибыль до уплаты налогов к валюте баланса за минусом величины краткосрочных обязательств

Опубликовано: 03.05.2024

О том, как читать бухгалтерский баланс мы говорили в этой статье. Сегодня поговорим про типы изменения валюты баланса.

Валюта баланса – это итоговый показатель двух разделов: актива и пассива (строка 1600 по активу, и 1700 – по пассиву)

Разные операции могут по-разному влиять на структуру баланса. А баланс, мы знаем, – важнейший источник информации о финансовом положении организации.

Но даже в процессе хозяйственной деятельности, когда происходит увеличение или уменьшение капитала и обязательств, эти операции не нарушают равенства актива и пассива. Хотя в разрезе отдельных статей и самих итогов баланса, могут происходить изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве.

Так вот, в зависимости от характера изменений статей баланса операции можно разделить на 4 типа:

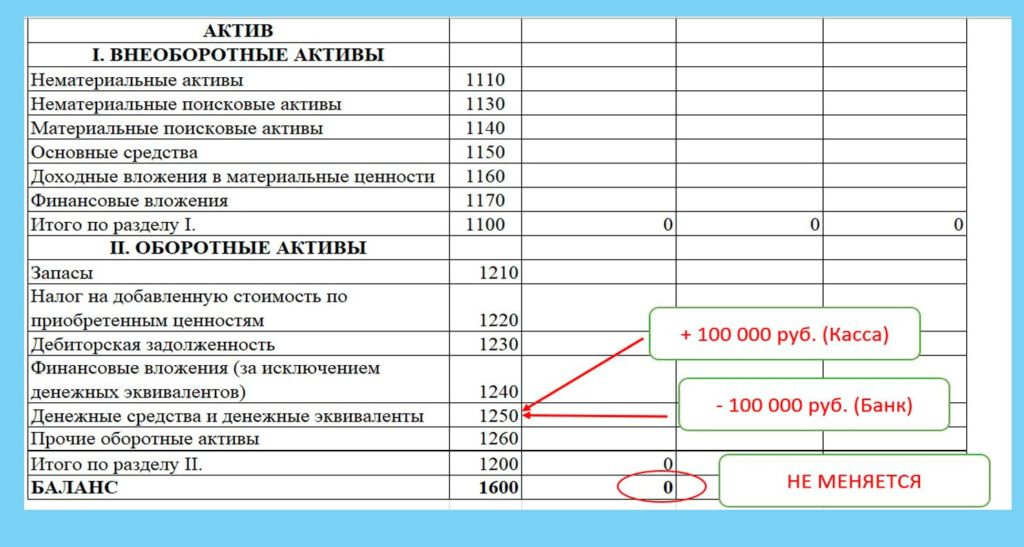

Первый тип изменения валюты баланса – + АКТИВ — АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

Например: для выдачи зарплаты персоналу организации с расчетного счета в кассу поступили наличные денежные средства в сумме 100 000 рублей. Согласно этой операции затрагивается две статьи актива баланса: 51 счет «Расчетные счета», 50 счет – «Касса». По счету 50 «Касса» сумма увеличивается, а по счету 51 «Расчетные счета» сумма уменьшается. Проводки будут следующие:

Дт 50 Кт 51 – 100 000 рублей

В результате этой операции валюта баланса не изменится, а лишь внутри раздела Актива изменятся суммы.

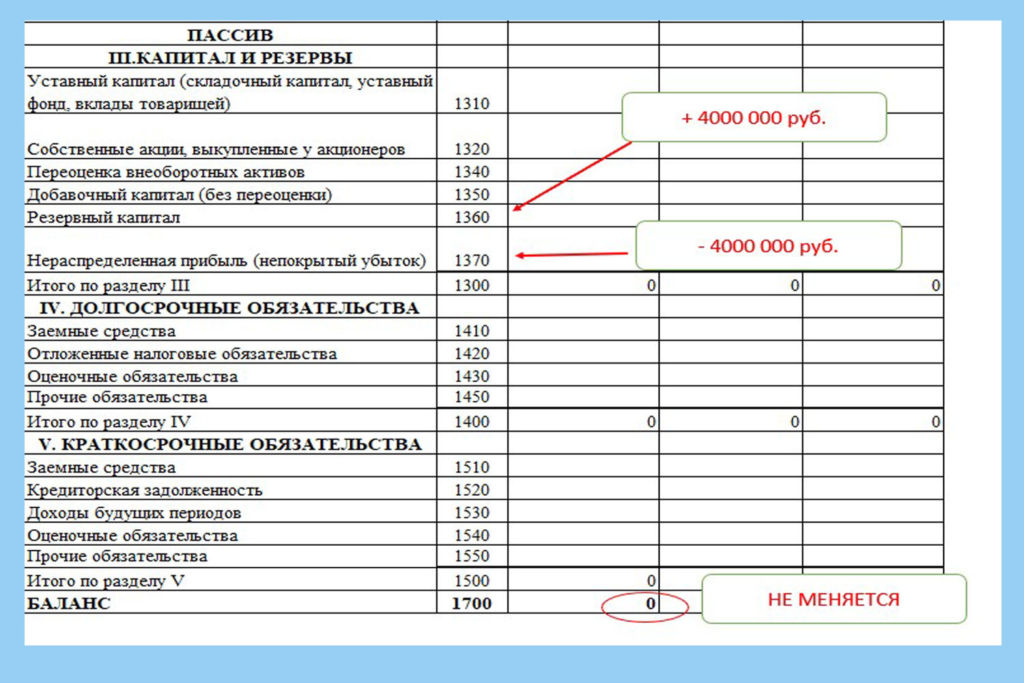

Второй тип изменения валюты баланса – + ПАССИВ — ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

Например: на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. рублей, направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса – «Нераспределенная прибыль» счет 84 в сторону уменьшения и «Резервный капитал» счет 82 в сторону увеличения. В результате проводка будет следующая:

Дт 84 Кт 82 – 4 000 000 рублей

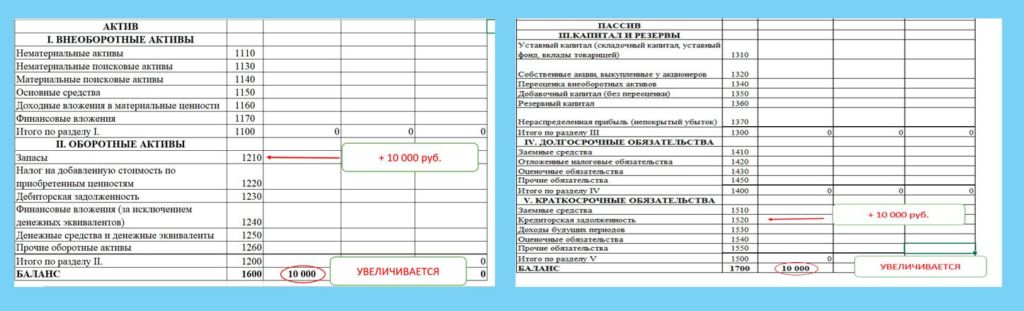

Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

Например, от поставщиков получены и оприходованы на склад организации материалы на сумму 10 000 рублей. Согласно этой операции, статьи актива баланса «Материалы» счет 10 и пассива баланса «Расчеты с поставщиками» счет 60 увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет следующая:

Дт 10 Кт 60 – 10 000 рублей.

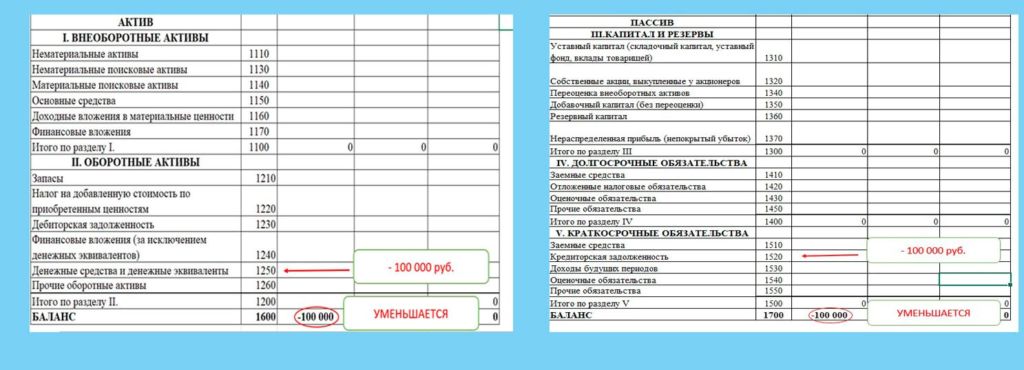

Четвертый тип изменения валюты баланса – — АКТИВ — ПАССИВ – вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса

Например, выдана заработная плата персоналу организации в сумме 100 000 рублей. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчет с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Проводка будет следующая:

Дт 70 Кт 50 – 100 000 рублей.

Увеличение валюты баланса может говорить об увеличении активов и масштабировании хозяйственной деятельности предприятия, а снижение валюты баланса (в абсолютном выражении) наоборот, может свидетельствовать о снижении деловой активности.

Но однозначно по данному показателю интерпретировать нельзя, так как анализ финансовой отчетности и финансово-хозяйственной деятельности предприятия процесс достаточно емкий и требует анализа многих показателей для установления заключения.

Если Вам необходимо легко изучить бухгалтерский учет без заучивания и в результате получить именно ПОНИМАНИЕ бухгалтерского учета, я Вас приглашаю пройти онлайн курс «Бухгалтерский учет с нуля» после изучения которого Вы легко сможете составлять бухгалтерские проводки, закрывать счета, составлять баланс, отчет о прибылях и убытках и даже налоговые декларации. Подробно об этом курсе Вы можете узнать здесь.

Облигации — это инструмент, который может быть хорошей альтернативой банковском депозиту и при этом давать большую доходность (читайте подробнее Облигации как альтернатива депозитам). Но у облигаций есть один большой недостаток — в отличие от депозитов вложения не застрахованы. Облигация — это долг, который эмитент облигации обязуется выплатить владельцу облигации. А выплатит ли заемщик долг или нет, зависит от его платежеспособности. Таким образом надежность облигаций определяется платежеспособностью выпустившей их компании. Как оценить финансовую устойчивость компании и надежность ее облигаций? Как выбрать надежные облигации?

![]()

Анализ финансовой отчетности

Второй способ оценить надежность облигаций — самому проанализировать финансовую отчётность компании. В этом случае смотрят на такие показатели как размер собственного капитала и оборотных активов, величины краткосрочной и долгосрочной задолженности. На основе финансовой отчетности рассчитываются коэффициенты ликвидности и задолженности, которые отражают степень финансовой устойчивости и способность компании расплачиваться по долгам. С их помощью можно выбрать надежные облигации.

Коэффициенты ликвидности

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной. Чем проще и быстрее можно продать актив, тем он ликвиднее. Активы и долги компании отражены в бухгалтерском балансе. Бухгалтерский баланс поделен на две части — активы и пассивы (обязательства). Активы — это имущество, которое принадлежит компании, пассивы — это долги. Если заглянуть в бухгалтерский баланс, то там можно увидеть две категории активов — оборотные и внеоборотные и две категории обязательств — краткосрочные и долгосрочные.

Для примера возьмем финансовую отчетность Газпрома за 9 месяцев 2014 года.

Активы в зависимости от степени ликвидности делят на несколько категорий:

- Высоколиквидные: денежные средства и эквиваленты, краткосрочные финансовые вложения.

- Ликвидные: дебиторская задолженность, платежи по которой должны быть реализованы в течение 12 месяцев.

- Низколиквидные: товарно-материальные запасы, НДС, прочие оборотные активы.

- Труднореализуемые и наименее ликвидные: все внеоборотные активы

Смысл коэффициентов ликвидности состоит в сравнении величины задолженностей компании и ее ликвидных активов, которые должны обеспечить погашение этих задолженностей.

1. Коэффициент текущей ликвидности представляет собой отношение текущих (оборотных) активов к текущим (краткосрочным) обязательствам.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Данный коэффициент показывает способность компании погашать текущие обязательства за счёт оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Хорошим значением коэффициента считается не меньше 2, иногда от 1.5 до 2.5. Слишком низкое значение ниже 1 означает, что текущих активов не хватает для погашения текущих обязательств. Слишком высокое значение от 3 и более может означать, что компания не слишком рационально использует свои активы и предпочитает их накапливать, а не вкладывать в основные средства и производство.

У Газпрома коэффициент текущей ликвидности равен 2,24.

2. Коэффициент быстрой ликвидности отражает способность компании погашать свои текущие обязательства за счет высоколиквидных активов, на случай если возникнут сложности с реализацией продукции.

В состав активов не включаются менее ликвидные активы — товарно-материальные запасы, так как при их вынужденной реализации убытки скорее всего будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Краткосрочные обязательства

Нормальным считается значение коэффициента не менее 1. У Газпрома коэффициент быстрой ликвидности равен 1,30, ликвидных активов хватает для покрытия краткосрочной задолженности.

3. Существует еще более жесткий способ оценки ликвидности активов, который не учитывает дебиторскую задолженность и ценные бумаги — коэффициентом абсолютной ликвидности.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Желательно, чтобы значение коэффициента было от 0,2 и более.

У Газпрома значение этого коэффициента 0,58, высоколиквидных активов хватает для погашения большей половины краткосрочных обязательств.

4. Еще один критерий, который советует Грэхем — величина долгосрочных обязательств не должна превышать стоимость чистых текущих активов (оборотного капитала). Рассчитывается как

Долгосрочные обязательства/(Оборотные активы — Краткосрочные обязательства)

Для Газпрома данное отношение равно 1,63, что говорит о том, что долгосрочные обязательства превышают оборотный капитал.

Коэффициенты ликвидности лучше всего рассматривать в динамике год к году, это покажет, увеличивается или уменьшается кредитный риск компании. Если компания стабильно поддерживает хорошие показатели ликвидности, располагает достаточными средствами для погашения краткосрочных долгов, ее облигации будут надежными.

Коэффициент покрытия обязательств прибылью

Анализ коэффициентов ликвидности является важным критерием оценки надежности облигаций. Но в не меньшей степени надежность облигаций определяется способностью компании выплачивать долг из своей прибыли. Если компания не способна зарабатывать достаточно прибыли для покрытия обязательств, то вынуждена оплачивать долги из собственных активов или новых займов, что грозит ухудшением ее финансового положения в перспективе. Поэтому еще один коэффициент — покрытия обязательств чистой прибылью. Он показывает, во сколько раз прибыль компании превышает выплаты по обязательствам. Чем выше этот коэффициент, тем выше надежность облигаций.

Данный коэффициент можно рассчитывать как за последние несколько лет, так и за один год.

Для расчета коэффициента берем чистую прибыль компании (или прибыль до выплаты налогов и процентов) и делим ее на величину краткосрочных заемных средств, векселей к уплате и текущую часть по долгосрочным обязательствам плюс сумма других фиксированных платежей (арендные и лизинговые платежи).

Для промышленных компаний, к которым относится Газпром, минимальное значение коэффициента для одного года 3,20 (если брать прибыль после уплаты налога на прибыль). За 2013 год данный коэффициент у Газпрома равнялся 3,51. Некоторые источники рекомендуют вместо чистой прибыли использовать EBITDA (прибыль до уплаты процентов, налогов и амортизации). Что касается прибыли за 9 месяцев, то она превышает выплаты по долгам в 1,73 раза.

Коэффициенты задолженности

Компания для развития своего бизнеса может привлекать заемный капитал. С одной стороны грамотное использование заемного капитала способствует увеличению прибыли компании и ее развитию, с другой стороны, если компания не сможет грамотно использовать заемные средства, обязательства выплачивать долг и проценты лягут тяжелым грузом на плечи компании. Излишне взятое количество обязательств может поставить предприятие под угрозу банкротства. Коэффициенты задолженности помогают проанализировать структуру капитала и величину заемных средств. Чем больше заемный капитал, тем больше угроза финансовой устойчивости предприятия.

1. Доля заемных средств в активах — самый общий показатель, который показывает, какую долю занимает заемный капитал в общей сумме всех активов. Рассчитывается как отношение суммы всех обязательств к сумме всех активов. Если доля заемных средств превышает половину (коэффициент больше 0,5), это означает, что большая часть активов компании — заемные средства.

Доля заемных средств в активах = (Краткосрочные обязательства + Долгосрочные обязательства)/Активы

У Газпрома коэффициент равен 0,28.

Значение коэффициента более 0,5 не может однозначно говорить о плохом финансовом положении компании. Все зависит от грамотности использования заемного капитала, но можно предположить, что слишком большой коэффициент говорит о кредитных рисках которые могут реализоваться например во время кризиса.

2. Отношение заемного капитала к капитализации показывает долю долгосрочных обязательств (заемного капитала) в капитализации компании, то есть в общем капитале, состоящем из собственного капитала и заемного капитала.

Отношение заемного капитала к капитализации = Долгосрочные обязательства/(Все обязательства-Краткосрочные обязательства)

Долгосрочные обязательства/(Долгосрочные обязательства + Собственный капитал)

Отношение заемного капитала к капитализации у Газпрома 0,21. Коэффициент больше 0,5 означает, что большую часть общей капитализации составляет заемный капитал.

3. Отношение заемного капитала к собственному капиталу — данный коэффициент сравнивает величину долгосрочных обязательств и собственного капитала.

Отношение заемного капитала к собственному капиталу = Долгосрочные обязательства/Собственный капитал

У Газпрома коэффициент равен 0,26.

4. Отношение общей задолженности к собственному капиталу — данный коэффициент показывает отношение суммы всех заемных средств к собственному капиталу компании.

Отношение общей задолженности к собственному капиталу = (Краткосрочные обязательства + Долгосрочные обязательства)/Собственный капитал

У Газпрома он равен 0,39.

Сравнение двух компаний

Теперь сравним все коэффициенты Газпрома с коэффициентами Мечела — компанией, которая сейчас не может похвастаться надежным финансовым положением.

Коэффициент

текущей ликвидности

Он даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на 1 рубль текущих обязательств. Текущие активы

Финансовый анализ в организации

Другие курсовые по предмету

где По прибыль базисного периода, К1 коэффициент роста объема реализованной продукции.

- влияние на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции

где К2 коэффициент роста объема реализации в оценке по отпускным ценам.

4) влияние на прибыль экономии от снижения себестоимости продукции

где С1.о себестоимость реализованной продукции за отчетный период в ценах базисного периода, С1 фактическая себестоимость реализованной продукции за отчетный период.

5) влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции

2 этап: Анализ рентабельности. Важнейшим показателем, отражающим конечные финансовые результаты деятельности организации, является рентабельность.

Существует следующая система показателей рентабельности:

- Рентабельность имущества организации = чистая прибыль / средняя величина активов х 100.

- Рентабельность внеоборотных активов = чистая прибыль / средняя величина внеоборотных активов х 100.

- Рентабельность оборотных активов = чистая прибыль / средняя величина оборотных активов х 100.

- Рентабельность инвестиций = прибыль до уплаты налогов / (валюта баланса величина краткосрочных обязательств) х 100.

- Рентабельность собственного капитала = чистая прибыль / величина собственного капитала х 100.

- Рентабельность заемных средств = плата за пользование кредитами / сумма долгосрочных и краткосрочных кредитов.

- Рентабельность совокупного используемого капиталам (плата за пользование кредитами + чистая прибыль) / средняя величина активов имущества х 100.

- Рентабельность реализованной продукции = чистая прибыль / выручка от реализации х 100.

С помощью перечисленных выше показателей можно проанализировать эффективность использования активов организации, т. е. финансовую отдачу от вложенных капиталов.

Глава 6 Пример проведения анализа финансового состояния организации

Исходные данные из бухгалтерского баланса АО «Нева» (тыс. руб.)

Статья балансаНа начало годаНа конец годаАктив1. Основные средства и другие внеоборотные активы всего25402740из них:

основные средства по остаточной стоимости

26902. Оборотные активы - всего1281011960из них:

запасы товарно-материальных ценностей74907560денежные средства, расчеты и другие активы - всего50404040из них:

расчеты с дебиторами, за товары, работы и услуги49002900денежные средства в кассе и на расчетном счете140140БАЛАНС (1+2)

1535014700Пассив3. Источники собственных и приравненных к ним средств - всего805074704. Долгосрочные обязательства (кредиты банков и другие заемные средства) - всего3003005. Краткосрочные обязательства (кредиты банков, заемные средства, расчеты с кредиторами) - всего70006930БАЛАНС (3+4+5)1535014700

Исходные данные из отчета о финансовых результатах.

ПоказательПреды-дущий годОтчёт-ный год1. Выручка от реализации продукции (работ, услуг)144014182. Расходы на производство реализованной продукции (работ, услуг)125013463. Прибыль от реализации

(стр.1 стр. 2)190724. Доходы от внереализационных операций4654525. Балансовая прибыль

(стр. 3 + стр. 4)6555246. Платежи из прибыли в бюджет2301847. Чистая прибыль

(стр. 5 стр. 6)425340

- Проводим предварительный анализ

По данным бухгалтерского баланса (таблица 1) определяем следующие основные финансовые показатели:

- стоимость имущества организации (величина итога бухгалтерского баланса):

на начало года 15350

на конец года 14700

- стоимость основных средств (итоговая строка 1 раздела бухгалтерского баланса):

на начало года 2540

на конец года 2740

- величина оборотных средств (итоговая строка 2 раздела баланса):

на начало года 12810

на конец года 11960

- величина собственных средств (итоговая строка 3 раздела баланса):

на начало года 8050

на конец года - 7470

- величина заемных средств (сумма показателей баланса, отражающих долгосрочные и краткосрочные кредиты и займы):

на начало года 300 + 7000 = 7300

на конец года 300 + 6930 = 7230

2) Определим изменения финансовых показателей организации за отчетный период. Горизонтальный анализ характеризует изменения показателей за отчетный период, а вертикальный анализ удельный вес показателей в общем итоге (валюте) баланса организации.

Статья балансаНа начало годаНа конец годаГоризонтальныйанализВертикальный анализАбс. измен.Относ. измен.Нач. годаКонец годаИзмене-ниеАктив1. Основные средства и другие внеоборотные активы всего25402740+200+7,9%16,5%18,6%+2,1%из них:

основные средства по остаточной стоимости24902690+200+8,0%16,2%18,3%+2,1%2. Оборотные активы - всего1281011960-850-6,6%83,5%81,4%-2,1%из них:

запасы товарно-материальных ценностей74907560+70+0,9%48,8%51,4%+2,6%денежные средства, расчеты и другие активы - всего50404040-1000-19,8%32,8%27,5%-5,3%из них:

расчеты с дебиторами, за товары, работы и услуги49002900-2000-40,8%31,9%19,7%-12,2%денежные средства в кассе и на расчетном счете14014000,0%0,9%1,0%+0,1%БАЛАНС (1+2)

1535014700-650-4,2%100,0%100,0%0,0%Пассив3. Источники собственных и приравненных к ним средств - всего80507470-580-7,2%52,4%50,8%-1,6%4. Долгосрочные пассивы (кредиты банков и другие заемные средства) - всего30030000,0%2,0%2,0%0,0%5. Расчеты и другие краткосрочные пассивы (кредиты банков, заемные средства, расчеты с кредиторами) - всего70006930-70-1,0%45,6%47,1%1,5%БАЛАНС (3+4+5)1535014700-650-4,2%100,0%100,0%0,0%

После расчетов изменений финансовых показателей можно сделать следующие выводы.

На начало года балансовый капитал предприятия составлял 15350 тыс.руб. При этом в структуре актива на основные средства приходилось 16,5%, на оборотные 83,5%. Пассив на начало года имел следующую структуру: собственный капитал составлял 52,4%, долгосрочные пассивы занимали 2,0%, а на расчёты и другие краткосрочные пассивы приходилось 45,6%. Как видим, примерно половина всех средств приходится на собственный капитал, что в принципе является нормальным для работы предприятия. Рассматривая состав 2-го раздела актива, можно сказать, что расчёты с дебиторами, за товары, работы и услуги составляют 31,9%, а денежные средства в кассе и на расчётном счёте 0,9%. Это положительное явление и говорит о том, что большая часть денег предприятия не лежит “мёртвым” капиталом, а находится в обороте и приносит прибыль.

На конец года балансовый капитал предприятия уменьшился с 15350 тыс.руб. до 14700 тыс.руб. (на 4,2%). При этом величина основных средств выросла на 7,9%, а оборотных уменьшилась на 2,1%, а величина денежных средств уменьшилась почти на 20%. Величина денежных средств в кассе и на расчётном счёте не изменилась и составила 140 тыс.руб., а средства в расчётах снизились на 2 млн.руб. (на 40,8%). Это отрицательное явление для предприятия. Собственный капитал в течение года уменьшился на 7,2%, расчёты и краткосрочные пассивы на 1,0%. Величина долгосрочных пассивов не изменилась и осталась на уровне 300 тыс.руб.

Таким образом, основным финансовым результатом года для предприятия стало уменьшение балансовых средств. Это было вызвано прежде всего снижением величины расчётов с дебиторами, за товары, работы, услуги, а также снижением величины собственного капитала. В результате по отношению ко всему балансовому капиталу уменьшилась доля денежных средств на 5,3% и собственного капитала на 4,6%. Соответственно доля остальных статей баланса возросла либо осталась без изменения.

На конец года на основные средства теперь приходится 18,6%, на оборотные 81,4%, а денежные средства и расчёты составляют 27,5% всего балансового капитала. Пассив на конец года имеет такую структуру: собственный капитал составляет 50,8%, долгосрочные пассивы продолжают занимать 2,0%, а на расчёты и другие краткосрочные пассивы приходится 47,1%.

- Рассмотрим финансовую устойчивость организации

А) Расчет источников средств.

- Наличие собственных оборотных средств производится по формуле: Ес = К + Пд - Ав, где К - капитал и резервы, Пд - долгосрочные займы, Ав - внеоборотные активы.

На начало года: Ес = 8050 + 300 2540 = 5810 тыс.руб.

На конец года: Ес = 7470 + 300 2740 = 5030 тыс.руб. (строка 4 таблицы 4)

- Общая величина источников формирования запасов и затрат: Ео = Ес +М, где М - краткосрочные кредиты.

На начало года: Ео = 5810 + 7000 = 12810 тыс.руб.

На конец года: Ео = 5030 + 6930 = 11960 тыс.руб. (строка 6 таблицы 4).

Б) Расчет обеспеченности запасов и затрат средствами

- Излишек (+) или недостаток (-) собственных оборотных средств: ± Ес = Ес - 3, где 3 запасы.

На начало года: ± Ес = 5810 7490 = -1680 тыс.руб. - недостаток

На конец года: ± Ес = 5030 7560 = -2530 тыс.руб. недостаток (строка 8 таблицы 4)

- Излишек или недостаток обшей величины основных источников для формирования запасов и затрат: Ео = Ео 3

На начало года: 12810 - 7490 = +5320 тыс.руб. излишек

На конец года: 11960 7560 = +4400 тыс.руб. излишек (строка 9 таблицы 4)

- Собственный оборотный капитал в нашей жизни

- Пример

- Собственный оборотный капитал коммерческой фирмы

- Первая формула расчета оборотного капитала: состав показателей

- Как влияют краткосрочные обязательства на величину оборотного капитала

- Вторая формула собственного оборотного капитала

- Пример

- Пример расчета СОК

- Для чего рассчитывают собственный оборотный капитал

- Итоги

Собственный оборотный капитал в нашей жизни

Собственный оборотный капитал — такой термин не характерен для обыденной жизни. Обычно его применяют финансисты различных предприятий, компаний и организаций. Однако любой человек, никак не связанный с коммерцией, тоже может рассчитать эту величину и сделать определенные выводы о собственном оборотном капитале.

Пример

Слесарь механического цеха Николай Семенов никогда не занимался коммерцией. С ранней молодости он трудился на заводе, проживал в общежитии и, кроме зарплаты, иных источников дохода не имел. Оплата его труда была небольшой, и от аванса до получки Семенову приходилось занимать деньги у своего соседа и друга детства Сергея Иванова.

Чтобы посчитать собственный оборотный капитал Николая, потребуется знать его оборотные активы и текущие обязательства. Для упрощенного расчета примем, что никакого имущества и собственных запасов у Николая нет, а размер его зарплаты составляет 10 000 руб.

Необходимо отметить, что показатель собственного оборотного капитала рассчитывается на определенную дату и в каждый момент может иметь разные значения. Рассчитаем оборотный капитал слесаря в день получения зарплаты.

В день получки наличка у Николая в кармане отсутствовала, а долг перед соседом составлял 5 000 руб. Кроме того, в почтовом ящике лежала квитанция на оплату проживания в общежитии в сумме 2 000 руб. Таким образом, в момент получения зарплаты его оборотный капитал составил 3 000 руб. (10 000 – (5 000 + 2 000)).

Проверьте, правильно ли вы рассчитали величину собственных оборотных средств и коэффициент обеспеченности, используя бухбаланс, с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Приведенный пример носит упрощенный характер и для Николая не имеет практического значения, так как он подсчетами никогда не занимался и эффективность своего оборотного капитала не анализировал. Однако он позволяет понять формулу расчета собственного оборотного капитала, представляющего собой разницу между оборотными активами (зарплатой) и текущими обязательствами (долг за общежитие и перед соседом).

Далее рассмотрим на примере расчет собственного оборотного капитала коммерческой фирмы, узнаем еще об одном алгоритме определения его величины, а также поговорим о том, для чего необходимо рассчитывать оборотный капитал компании.

Собственный оборотный капитал коммерческой фирмы

На первоначальном этапе любой коммерческой деятельности предпринимателю, организующему бизнес, кроме желания заработать требуется стартовый капитал. В качестве такого капитала могут выступать живые деньги, оборудование, недвижимость или иные активы. Именно они позволяют коммерсанту начать свое дело, потому что одних предпринимательских способностей здесь недостаточно. Однако не все активы могут одинаково эффективно использоваться для коммерческой деятельности, особенно на первичном этапе развития фирмы.

К примеру, предприниматель обладает навыками и знаниями в области изготовления одноразовой посуды, в его распоряжении есть специализированное оборудование для ее производства. Однако отсутствие денег на закупку сырья может свести все его начинания к нулю — без расходных материалов оборудование будет простаивать, а знания и умения не будут востребованы. А чтобы этот материал приобрести, требуются свободные денежные средства. Где их взять?

Существуют различные способы раздобыть необходимую сумму: взять кредит в банке, попросить взаймы у друзей, реализовать собственное имущество или изобрести иные способы получения денег. Появившиеся денежные средства позволят закупить необходимое сырье и материалы, запустить оборудование и начать выпуск продукции.

Основным назначением оборотного капитала является финансирование текущей деятельности фирмы, поэтому расчет величины показателя оборотного капитала позволит коммерсанту понять, достаточно ли у компании возможностей бесперебойно организовывать технологический процесс производства без простоев и срывов.

О формуле расчета оборотного капитала речь пойдет в следующем разделе.

Первая формула расчета оборотного капитала: состав показателей

Расчет оборотного капитала производится по показателям бухгалтерского баланса.

В 1-м разделе мы уже познакомились с одной из формул, применяемых при расчете собственного оборотного капитала(СОК):

где ТА и ТО — текущие активы и текущие обязательства соответственно.

Чтобы рассчитать оборотный капитал по этой формуле, необходимы показатели разделов II и V баланса. Остановимся на них подробнее.

Вместе с деньгами в расчете оборотного капитала участвуют денежные эквиваленты, к которым принято относить активы, быстро обратимые в деньги. Примером денежных эквивалентов могут служить краткосрочные банковские депозиты до востребования (сроком до 3 месяцев). При отсутствии наличных денежных средств этот актив быстрее всего можно обратить в деньги, необходимые для поддержания непрерывности технологической цепочки производства продукции.

В состав текущих активов, участвующих в расчете оборотного капитала, входят и такие показатели актива баланса, как запасы и дебиторская задолженность. Это менее ликвидные по сравнению с деньгами активы, и, чтобы обратить их в деньги, потребуются дополнительные затраты времени и сил. Тем не менее все указанные активы (включая НДС и прочие оборотные активы) составляют общую сумму текущих активов (ТА), участвующих в расчетной формуле оборотного капитала.

О составе текущих обязательств (ТО), вычитаемых из суммы текущих активов при расчете оборотного капитала, поговорим в следующем разделе.

Как влияют краткосрочные обязательства на величину оборотного капитала

Показатель оборотного капитала фирмы напрямую зависит от величины текущих (краткосрочных) обязательств. Чем больше сумма текущих долгов, тем ниже оборотный капитал (при неизменности оборотных активов).

Представленные в разделе V Краткосрочные обязательства в балансе - это текущие пассивы (ТО). Раздел Краткосрочные обязательства в балансе – это строка 1510-1550. К краткосрочным обязательствам относятся: займы, задолженность перед кредиторами, резервы для предстоящих трат, ожидаемые в будущем доходы, а также другие обязательства. Указанные в стр. 1550 прочие краткосрочные обязательства в балансе – это данные об очень значимых для предприятия обязательствах, которые не были учтены в стр. 1510-1540. Например, средства, поступившие от инвесторов компании-застройщика в виде целевого финансирования.

Самыми важными с точки зрения срочности погашения являются заемные средства (1510): гасить такие долги требуется регулярно, а просрочка платежа чревата дополнительными расходами в виде предусмотренных кредитными договорами штрафов.

Не погашенная в срок кредиторская задолженность (1520) также влечет негативные последствия. Например, наличие не выплаченной в срок зарплаты (краткосрочные обязательства) потребует дополнительных материальных расходов, потому что придется изыскивать средства на выплату компенсации. Ее размер рассчитывается исходя из 1/300 ставки рефинансирования за каждый день просрочки, если иное не установлено коллективным договором (ст. 236 ТК РФ). Эти деньги придется изъять из оборота, и на обеспечение текущей хозяйственной деятельности средств может не хватить.

Наличие у фирмы просроченных налоговых обязательств также может повлечь дополнительные траты на уплату пеней и штрафов.

О том, какое наказание ждет фирму, если перечислить НДФЛ в бюджет с опозданием, см. статью «Какая ответственность предусмотрена за неуплату НДФЛ?»

Долгосрочные и краткосрочные обязательства (разд. IV и V баланса) являются источниками получения средств предприятия за исключением капитала и резервов (разд. III). Краткосрочные обязательства включают в себя все долги, которые должны быть погашены на протяжении года, в то время как срок погашения долгосрочных обязательств составляет от года и больше.

Чем больше денег требуется на погашение краткосрочных обязательств, тем острее потребность в оборотных средствах для обеспечения текущей деятельности и, как следствие, ниже величина оборотного капитала.

Из следующего раздела вы узнаете, как рассчитать собственный оборотный капитал, используя совсем иные показатели баланса.

Вторая формула собственного оборотного капитала

Собственный оборотный капитал, формула которого была рассмотрена в предыдущем разделе, может рассчитываться и по иному алгоритму. Использоваться при этом будут показатели разделов I, III и IV баланса.

Расчет собственного оборотного капитала (СОК) в этом случае будет производиться по следующей формуле:

СОК = СК + ДО – ВНА,

где: СК — собственный капитал, отражаемый в разделе III баланса;

ДО — долгосрочные обязательства (раздел IV);

ВНА — внеоборотные активы фирмы из раздела I баланса.

Поговорим о них более детально.

Влияние собственного капитала на величину собственного оборотного капитала можно проследить на следующем примере.

Пример

Минимальный размер уставного капитала (УК) для общества с ограниченной ответственностью — 10 000 руб. (п. 1 ст. 14 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Если коммерсант внес указанную сумму на расчетный счет и начал развивать бизнес, ему придется дополнительно изыскивать оборотные средства, чтобы оплачивать необходимые для текущей деятельности расходы (например, аренду офиса, закупку материалов и комплектующих и др.). Если бы размер УК был на несколько порядков больше, задумываться на первоначальном этапе своей деятельности о том, где найти требуемые оборотные средства, ему бы не пришлось.

Вместе с уставным капиталом в расчете собственного оборотного капитала принимают участие показатели добавочного и резервного капитала, а также нераспределенная прибыль (непокрытый убыток) и сумма переоценки внеобротных активов.

Из раздела IV баланса для определения суммы собственного оборотного капитала берутся такие показатели, как долгосрочные заемные средства, оценочные обязательства, отложенные налоговые обязательства и прочие долгосрочные обязательства.

Сумма собственного капитала и долгосрочных обязательств компании уменьшается на величину активов, отраженных в разделе I баланса (внеоборотные активы). В результате этих вычислений определяется собственный оборотный капитал фирмы.

В следующем разделе на практическом примере будет показан алгоритм расчета собственного оборотного капитала с помощью 2 рассмотренных формул.

Пример расчета СОК

Формулы собственного оборотного капитала (СОК), рассмотренные в предыдущих разделах, основаны на абсолютно разных показателях баланса, но приводят к одному и тому же результату. Рассмотрим оба варианта расчета СОК на примере показателей следующего баланса:

Интересный факт: я, автор блога про Power BI и Excel – по образованию не айтишник, а экономист. С большим опытом работы финансовым директором и консультантом по бюджетированию. Финансовый анализ – моя любимая тема. Также это является причиной, почему я так люблю наглядную управленческую отчетность и Dashboard-ы.

Дело в том, что финансовые отчеты и показатели требуют определенной подготовки от того, кто их смотрит. Я еще ни разу не встречал директора, который бы начал решительно что-то делать после слов: «У нас коэффициент текущей ликвидности равен 0,473».

Чтобы руководителям было удобнее читать и анализировать финансовые результаты, данные нужно приводить в удобный вид. Попробую неакадемическим языком описать основные показатели и представить их на одной информационной панели в виде графиков и диаграмм.

В файле приведен пример данных одной условной компании. На первой странице – отчет-Dashboard, на второй – поле для ввода данных: Доходы и расходы, Активы, обязательства и капитал, а на третьей – вычисления. Положительная или отрицательная динамика последнего периода окрашивается зеленым или красным цветом соответственно. Для расчета используются формулы и макросы.

Финансовые показатели и их расчет по бухгалтерской отчетности

Крупные компании обязаны публиковать свою бухгалтерскую отчетность, и, как правило, ее можно скачать на официальном сайте компании с годовыми отчетами. Показатели деятельности обычно анализируют в динамике, с данными за несколько периодов. Рассмотрим подробно, как их рассчитать и проанализировать.

Анализ прибыли и убытков

Данные берутся из одноименного отчета — о прибыли и убытках (далее ОПиУ или P&L). В нем есть несколько показателей, на которые аналитики, собственники и руководители обращают внимание при оценке результатов деятельности (а порой внимательно и пристально смотрят на них).

Операционная прибыль – это прибыль от основной (обычной) деятельности компании. Она рассчитывается как разница между выручкой без НДС и расходами по обычной деятельности.

Если сопоставлять с российской отчетностью, операционная прибыль соответствует показателю Прибыль от продаж в Отчете о финансовых результатах (строка 2200).

Иногда под операционной прибылью понимают аббревиатуру EBIT (Earnings Before Interest and Taxes), или по-русски: прибыль до уплаты процентов и налогов. Хотя, если взглянуть строго, они отличаются тем, что EBIT включает доходы и расходы, не связанные с операционной деятельностью.

По данным российской отчетности EBIT: EBIT = Прибыль (убыток) до налогообложения (строка 2300) + Проценты к уплате (строка 2330).

Выручка в глазах некоторых собственников и руководителей является, пожалуй, главным показателем. Иногда главнее прибыли. Потому что ассоциируется с деньгами, и ее легче всего понять и проконтролировать.

В классической отчетности она оценивается по начислению и без косвенных налогов. Однако, на практике руководитель для управленческих целей может попросить налоги не вычитать. В любом случае сумма берется из ОПиУ, строка 2110. Выручку анализируют практически во всех разрезах: по контрагентам, товарам, городам, менеджерам, в динамике, в сравнении с планами и т.д. Анализ динамики, особенно по годам, корректнее проводить с учетом уровня инфляции.

Выручка и прибыль… если посмотреть на оба показателя на графике, видно, что они растут. При этом важно, чтобы прибыль по темпам роста опережала выручку. Как это увидеть?

В основном все аналитические показатели «настроены» на результативные показатели: доходы, прибыли, рентабельность. Если же картинку «перевернуть» и посмотреть на долю расходов в выручке, откроется альтернативное видение – если эта доля растет, значит рост прибыли отстает от доходов, и наоборот. Да, конечно, нужно помнить, что необоснованное значительное сокращение расходов компании может привести к убыткам в долгосрочной перспективе (например, можно сэкономить на закупке сырья и показать высокую эффективность, но не долго).

Как говорили ранее, показатели чистой прибыли (строка 2400 Отчета о финансовых результатах) и операционной прибыли отличаются за счет налогов, доходов и расходов от неосновной деятельности. Чистая прибыль — это тоже один из главных показателей, на который пристально смотрит директор.

Нужно держать в голове, что на итоговую прибыль компании влияют ОНО и ОНА – отложенные налоговые обязательства и активы, что отрывает его от связи с денежным потоком. Столкнувшись с большой чистой прибылью, будьте готовы как аналитики, ответить на вопрос руководства, почему нет денег на то, чтобы заплатить с нее налоги.

Сравнение численности персонала и выручки показывает эффективность управления компанией с точки зрения ее организационной структуры — компенсируется ли рост численности персонала увеличением выручки и полученной прибыли.

Вроде просто и даже примитивно, но на совещаниях этот показатель может вызвать неприязнь к аналитику со стороны менеджеров среднего звена. А также неприязнь к менеджерам среднего звена со стороны руководства. В любом случае центром схождения взглядов будет аналитик.

Для инвесторов показатели дивидендов и прибыли на акцию важны, и при этом, как правило, сравниваются с аналогичными показателями других компаний.

Анализ баланса

Анализ активов, обязательств и капитала проводится по балансу.

Активы — это ресурсы, контролируемые компанией в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем (почти по МСФО).

Существует много различных классификаций активов, половина из которых повторяется, а вторая печалит разум руководителей и собственников. Самое полезное – разделить активы на оборотные и внеоборотные.

Если у компании постоянно растут внеоборотные активы, а оборотные остаются на одном уровне, скорее всего руководство коллекционирует здания. Как раз это видно на графике – рост активов компании за счет увеличения внеоборотных активов (строка 1100 баланса — нематериальные активы, основные средства, незавершённое строительство и т.д.), при примерно одинаковом уровне оборотных активов. К оборотным активам (строка 1200) относят запасы, НДС по приобретённым ценностям, дебиторскую задолженность, денежные средства и т.д.

Наряду с анализом активов проводят анализ источников их финансирования. На графике показана динамика изменения инвестированного капитала.

По данным РСБУ Инвестированный капитал = Собственный капитал (строка 1300 баланса) + Долгосрочные обязательства (строка 1400).

Также можно рассчитать, как совокупные активы минус краткосрочные обязательства — получится аналог чистых активов. Долгосрочные обязательства считаются «безопасными» для финансирования в долгосрочной перспективе.

Рентабельность инвестированного капитала (ROIC) показывает отдачу инвестированных средств в деятельность компании.

ROIC = Чистая прибыль / Инвестированный капитал.

На графике рентабельность инвестированного капитала приведена в сопоставлении с средневзвешенной стоимостью капитала WACC за аналогичный период. WACC – показатель, напоминающий, что у капитала, даже собственного, есть процентная стоимость и инвесторы надеются что-то получить (подробнее о WACC: «Сколько стоит собственный капитал компании»).

Собственные оборотные средства, или рабочий капитал – это величина, на которую оборотные активы компании превышают ее краткосрочные обязательства. Используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все оборотные активы.

Собственные оборотные средства = Оборотные активы (строка 1200 баланса) – Краткосрочные обязательства (строка 1500).

Если верить литературе, собственные оборотные средства компании должны быть положительными. На практике, если они отрицательные, сотрудники компании должны чувствовать себя немного тревожно и быть в курсе свежих вакансий… А так – ничего страшного.

Доля обязательств в активах, наверное, больше всего показывает долгосрочную платежеспособность. Аналогов этого показателя много: финансовый леверидж, коэффициент финансовой зависимости или независимости (смотря что в числителе и знаменателе).

Все эти показатели сводятся к тому, что активы делят на обязательства, или собственный капитал на активы, или наоборот… В итоге мы получаем «разные» показатели, которые говорят об одном: если руководство не будет контролировать займы и кредиты, возможно начнутся проблемы и будут приходить гневные письма от кредиторов и банков.

Период оборота оборотных активов = Оборотные активы (строка 1200 баланса) / Выручка (строка 2110 Отчета о финансовых результатах) * длительность периода, дни.

С показателями оборачиваемости все просто: нужно выручку (или себестоимость) на что-то разделить и посмотреть, что получится. Чем быстрее оборачиваемость, тем лучше.

При анализе структуры баланса и ликвидности сравниваются активы, сгруппированные по степени их ликвидности (наиболее ликвидные активы А1, быстро реализуемые А2, медленно реализуемые А3 и труднореализуемые активы А4), с обязательствами по пассиву, сгруппированными по срокам их погашения (наиболее срочные обязательства П1, краткосрочные пассивы П2, долгосрочные пассивы П3 и капитал и резервы П4).

В финансовом анализе рассчитываются различные показатели ликвидности, такие как коэффициент абсолютной ликвидности, коэффициент текущей ликвидности и так далее…

…Так нужно было написать, потому что так требует классика. По сути к коэффициентам ликвидности нужно относиться осторожно. Они, с одной стороны, нацелены на снижение финансовых рисков. С другой – с точки зрения ликвидности, самая идеальная компания та, которая откажется от бесплатной кредиторской задолженности, выдаст всем беспроцентные кредиты в виде «дебиторки», осмотрительно заполнит склады на год вперед, остановит деятельность, чтобы деньги с расчетного счета не уходили и покажет самые лучшие значения коэффициентов. Это, конечно, сарказм.

Анализ денежных потоков компании

Анализ денежных потоков по РСБУ прямым методом проводится по отчету о движении денежных средств. При анализе денежных потоков косвенным методом устанавливается взаимосвязь между прибылью и изменением остатка денежных средств, и используются данные Баланса и ОПиУ.

Деятельность компании разделяется на:

— операционную (текущую),

— инвестиционную – связанную с покупкой и продажей основных средств и нематериальных активов,

— финансовую деятельность – получение и погашение кредитов и займов, выплата дивидендов и финансовые вложения.

Операционный денежный поток – это деньги, которые проходят по счетам в рамках основной деятельности (оплата от покупателей, оплаты поставщикам, выплата заработной платы, расчеты с бюджетом, и т.д.)

Если денежный поток от операционной деятельности отрицательный, это не значит, что компания «работает в минус». Но в любом случае нужно контролировать, чтобы эта ситуация не стала хронической в долгосрочной перспективе.

Чистый денежный поток (Net cash flow) – это сумма всех денежных притоков и оттоков компании (сумма денежных потоков от операционной, инвестиционной и финансовой деятельности).

Свободный денежный поток FCF (Free cash flow) – то, ради чего создается бизнес. Это деньги, которые инвесторы могут извлечь из оборота безболезненно – деньги, оставшиеся после оплаты всех потребностей компании.

FCF — это как раз та величина, которую дисконтируют при оценке стоимости бизнеса методом DCF (discounted cash flow) для расчета NPV.

Свободный денежный поток рассчитывается как разница между операционным денежным потоком и расходами на пополнение оборотных средств и капитальные нужды:

Показатель Free cash flow встречается в годовых отчетах крайне редко, и вот почему. Давайте построим отчет о движении денежных средств для компании по следующим операциям:

+ Поступления от покупателей 20 000

— Оплаты поставщикам 15 000

— Инвестиции 7 000

+ Кредит в банке 2 000

+ Получено от инвестора 1 000

В примере показано, что Net cash flow имеет положительное значение благодаря тому, что компания взяла кредит и получила деньги от инвестора. Free cash flow показывает, как компания работала на инвестора.

Какой из этого следует вывод? Большинство методик оценки эффективности нацелены на оценку деятельности компании. В то время как главной мерой является то, какую отдачу компания дает учредителю.

На рисунке ниже показано, как можно рассчитать Free cash flow по данным ОПиУ и баланса.

Итак, все приведенные выше показатели способны, с одной стороны, как-то охарактеризовать компанию, а с другой – вызвать вопросительный взгляд на лице руководства и собственников. Особенно если перед этим вы им все-таки сказали, что денег на налог на прибыль не хватает. Все потому что нет ясности и не показана связь ПРИБЫЛИ, БАЛАНСА и ДЕНЕГ.

Показать эту связь можно, используя косвенный ДДС (отчет о Движении денежных средств). Он строится так: к прибыли прибавляем амортизацию, корректируем на изменения статей в балансе и получаем денежный поток. При этом четко видно, за счет чего в компании нехватка денежных средств.

Стоимость компании

До сих пор мы говорили про эффективность, измеряемую «бухгалтерской» прибылью. Рассматривали заработанную прибыль, но не сопоставили ее с тем, сколько нужно заработать. То есть не учли расходы на капитал и не посчитали экономическую прибыль.

Наиболее известной моделью расчета экономической прибыли является экономическая добавленная стоимость EVA:

EVA = Прибыль за вычетом налогов – Инвестированный капитал • WACC

Это абсолютный аналог показателя NPV. Он дает такой же результат (при правильной оценке), но при этом рассчитывается по привычной нам отчетности.

Подробнее о расчете EVA здесь:

Как резюме, хотелось бы ответить на вопрос – как аналитику и финансовому директору рассчитать все эти показатели быстро, не тратя свое время на ввод формул, перегруппировку данных и т.д. Для этого можно сделать все расчеты в Power BI. После настройки подключения к источникам данным, последовательности обработки и расчетов, отчеты будут формироваться автоматически.

Читайте также: