Прибыль банка оставшаяся после уплаты налогов распределяется в соответствии с решением

Опубликовано: 12.05.2024

2014-02-17

2693

![]()

![]()

Прибыль коммерческого банка – финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка.

Структура, источники образования прибыли имеют следующий вид:

1. прибыль от операционной деятельности, в том числе полученная за счет превышения суммы полученных % над суммой уплаченных %, и разница между полученными и уплаченными комиссионными валютных операций;

2. прибыль от побочной деятельности;

3. прочая прибыль, в том числе сальдо штрафов, полученных и уплаченных, а также % и комиссионные прошлых лет.

Анализ прибыли следует начинать с рассмотрения общей картины доходности банковских операций, поиски причин и глубины происходящих изменений. А это можно сделать с помощью изучения факторов, влияющих на прибыль. В общем плане прибыль, остающаяся в распоряжении банка зависит от 3-х «глобальных» компонентов: доходов; расходов; налогов, уплачиваемых в бюджет.

Сопоставления темпов роста этих компонентов позволяет оценить, какой из факторов оказал позитивное или негативное влияние на прибыль. При оценке ежегодного прироста прибыли банка необходимо исходить из того, что он не должен быть ниже темпов инфляции, в противном случае реальные доходы будут сокращаться и произойдет обесценение банковского капитала. В связи с этим при анализе прибыли банка ее величину необходимо корректировать с учетом темпов инфляции. Далее анализ может быть детализирован в динамике по изучению доходности статей и по отдельным видам деятельности. При этом значительное отклонение должны подвергаться дополнительному изучению.

Основные направления исследования позволяют раскрыть причины изменений доходов и расходов, что является актуальным для выявления резервов роста банковской прибыли. Данный анализ проводится в абсолютных величинах. Однако существует метод оценки прибыли банка с помощью относительных показателей. Этот метод называется коэффициентным. Для расчета коэффициента минимальных доходов банка используют формулу:

Чем меньше значение этого коэффициента, тем больше возможности у банка увеличить доход, тем выше конкурентная способность банка. Низкая маржа может указать на тот факт, что банк привлекает дорогие депозиты, участвует в операциях с низкой доходностью и невысоким риском. И напротив, если маржа повышенная, то это может быть следствием либо высокого уровня дешевых депозитов, либо вовлечениями активов в высокоприбыльные рисковые операции.

Процентная маржа (ПМ) может быть рассчитана следующим образом:

Анализируя динамику значений процентной маржи можно выявлять, в результате чего обеспечены ее увеличения: за счет роста % по активным, либо снижение % по пассивным операциям банка.

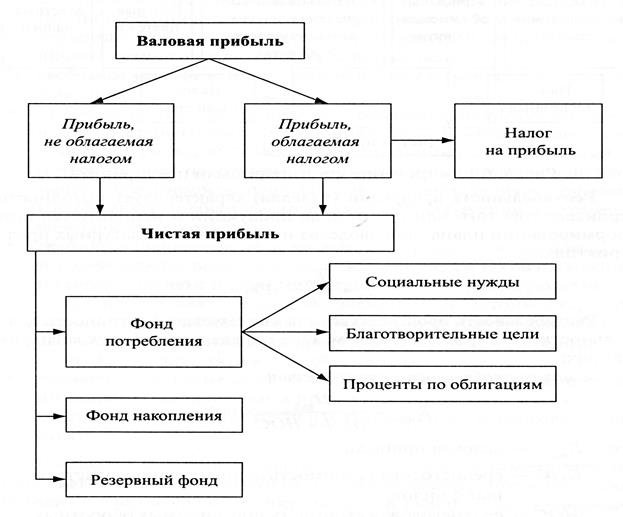

Полученная банком прибыль распределяется по итогам работы за квартал, а в окончательном варианте по итогам за год в следующем порядке:

1. из балансовой прибыли вносятся налоги в бюджет и взносы в федеральный фонд обязательного страхования денежных вкладов (депозиты) и счетов населения;

2. чистая прибыли после уплаты налогов остается в распоряжении банка и распределяется по следующим основным направлениям:

– в фонд накопления на капитальные вложения (строительство основных фондов, приобретение оборудования, техники, средств связи и транспорта), улучшение условий труда и быт работников;

– в фонд потребления на экономическое стимулирование труда работников банка;

– на благотворительные цели;

– на выплату дивидендов акционерам (пайщикам) банка.

За счет чистой прибыли остающиеся в распоряжении банка производятся следующие расходы:

1. премии, материальная помощь, вознаграждение, надбавки работникам банка;

2. затраты капитального хозяйства (строительство, реконструкция, модернизация, приобретение объектов основных средств);

3. обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимых за счет чистой прибыли;

4. отчисления в негосударственные пенсионные фонды и другие виды страхования;

5. расходы на рекламу, командировочные и представительские расходы, произведенные сверхустановленных норм;

6. затраты на проведение проверок деятельности банка по инициативе одного или нескольких учредителей (акционеров, пайщиков) банка;

7. затраты на мероприятие по охране здоровья, отдыха работника, презентации, юбилеи и т.д., покупка проездных билетов работникам;

8. выплата дивидендов акционерам (пайщикам) банка;

9. расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом;

Часть прибыли, полученной банком, направляется в резервный фонд, если он составляет менее 15% от величины уставного капитала банка. Ежегодно в этот фонд должно отчисляться не менее 5% прибыли.

Тема 5.«Банковские риски и методы страхования банковских операций».

Вопрос об определении банковского риска является дискуссионным. Некоторые авторы не согласны с определением банковского риска, как возможных убытков банка и определяют риск как ситуацию принятия решения, характеризующиеся неопределенность информации, отсюда банковский риск – ситуация, порожденная неопределенностью информации, используемой банком для управления принятия решения.

Причины риска самые разнообразные:

– рост внешней задолженности;

– рост расходов банка и т.д.

Наиболее распространенные банковские риски:

I. Риск ликвидности.

Этот риск связан с потерей возможности, быстро превращает свои активы в денежные формы или привлекать дополнительные ресурсы в достаточном объеме для оплаты предъявляемых обязательств.

II. Процентный риск.

Этот риск связан с колебаниями процентных ставок на рынке. Если, например, на рынке произошло падение ставок, размещение производится под более низкий процент, а ставки по привлеченным банком средства не изменились, то банк понесет убытки (либо недополучение прибыли), поскольку будет вынужден выплачивать повышенные проценты по привлеченным средствам.

III. Кредитный риск.

Этот риск связан с возможностью невыполнения заемщиком своих финансовых обязательств (невозврат долга).

IV. Рыночный риск.

Этот риск связан с возможным обесценением ценных бумаг. Может возникнуть в результате колебания нормы ссудного процента, изменения прибыльности и финансового благополучия компаний-эмитентов, а также инфляционного обесценения денег.

V. Политический риск.

Этот риск определяется стабильностью и предсказуемостью политического климата в стране. Уровнем противостояния отдельных политических сил, возможностью резкого изменения приоритетов и направление развития страны, отношения со странами – контрагентами по внешнеэкономической деятельности клиентов российских банков.

VI. Валютный риск.

Этот риск возникает при проведении валютных операций банка и связан с возможностью денежных потерь в результате непредсказуемого колебания валютных курсов.

VII. Риск изменения конъюнктуры рынка.

Этот риск возникает при возникновении резких и неблагоприятных изменений на отдельных сегментах финансового рынка. Если банк имеет узкую специализацию и работает только на данном рынке, то такая ситуация существенно подрывает надежность банка. Для универсальных банков потеря отдельных рынков менее болезненна, но тоже может явиться причиной сбоев в его работе.

VIII. Страновой риск.

Этот риск зависит от политико-экономической стабильности стран-клиентов или стран-контрагентов, импортеров или экспортеров, работающих с данным банком. Таким образом, необходимо анализировать все стороны политической и экономической ситуации в стране – партнера (в том числе и Россия).

IX. Риск форс-мажорных обстоятельств.

Этот риск зависит от наступления обстоятельств непреодолимой силы, возникающих в результате чрезвычайных и непредотвратимых событий (стихийных бедствий, война и т.д.).

4. Распределение и использование прибыли на предприятии

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределенных денежных отношениях. Характер их воздействия на производство зависит от того, насколько конкретна система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производства, экономическим интересам государства, предприятия и каждого отдельного работника. При нарушении этого соответствия процесс повышения эффективности производства начинает сдерживаться.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной.

Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства.

Объектом распределения является общая (балансовая) прибыль предприятия. Общая прибыль предприятия синтезирует в себе все многообразные результаты его хозяйственно–финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и других нормативных актах.

Под распределением прибыли понимают направление ее на формирование доходов государственного бюджета и удовлетворение потребностей предприятий в средствах на расширение производства и материальное стимулирование работников.

Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходов прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

– прибыль, полученная предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

– прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно;

– величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объемов производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

– прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление (рис. 6.19).

Рис. 6.19. Распределение общей прибыли организации

Оптимальное распределение и эффективное использование прибыли имеет важное значение для расширения и приумножения собственности предприятий, укрепления хозяйственного расчета, усиления материальной заинтересованности работников в выполнении планов финансово–хозяйственной деятельности и повышении эффективности хозяйствования.

Доля прибыли, передаваемая хозяйствующими субъектами в бюджет на общегосударственные потребности, определена действующим налоговым законодательством.

Из прибыли предприятия уплачивают:

– налог на недвижимость,

– налог на прибыль

– и местные налоги.

Объектом обложенияявляется облагаемая налогом прибыль, исчисляемая исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно–материальные ценности, нематериальные активы), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

При определении облагаемой налогом, прибыли не учитываются:

• прибыль, полученная от дивидендов и приравненных к ним доходов, облагаемых налогом на доходы, определяемая как разность между начисленными дивидендами и приравненными к ним доходами и налогом на доходы;

•прибыль (убыток) от осуществления лотерейной деятельности;

- прибыль (убыток), полученная от игорного бизнеса;

- прибыль (убыток), полученная от реализации (погашения) ценных бумаг.

Порядок распределения и использования прибыли предприятия фиксируется в его уставе и определяется положением, которое разрабатывается соответствующими экономическими службами и утверждается руководящим органом предприятия.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции.

Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения и строительство жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно–исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

В соответствии с уставом предприятия образуются фонды накопления и потребления, а также резервные фонды, предназначенные для финансирования непредвиденных расходов и обеспечения финансовой устойчивости предприятия (рис. 6.20).

Рис. 6.20. Распределение чистой прибыли по целевым фондам

Средства этих фондов имеют строго целевое назначение. Их использование происходит на основании смет расходов, которые разрабатываются финансовой службой предприятия и утверждаются в установленном порядке. Если же фонды не создаются, то в целях обеспечения планов распоряжения средств составляются сметы расходов на развитие производства, социальные нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

Средства фонда накопленияпредназначены для финансирования расходов, связанных с научно–техническим и социальным развитием коллектива.

Средства фонда потребленияиспользуются на единовременное поощрение отличившихся работников при выполнении особо важных заданий; оказание единовременной, помощи; строительство и капитальный ремонт жилых домов, детских садов; дотации на питание в столовых; на питание в детском саду, оздоровительном лагере для школьников; улучшение культурно–бытового обслуживания работников и другие аналогичные мероприятия.

Резервные фонды (капитал)образуются как в силу требований законодательства, так и по решению предприятий. В законодательном порядке резервный фонд образуют иностранные предприятия и предприятия с иностранными инвестициями.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления, вторая – характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направленную на накопление, использовать полностью. Остаток прибыли, не использованный на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирование различных затрат (рис. 6.21).

Рис. 6.21. Распределение прибыли организации

Нераспределенная прибыль в широком смысле – как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источников для последующего развития.

Распределение и использование прибыли предприятиями негосударственной формы собственности имеют свои особенности, обусловленные организационно-правовой формой этих предприятий.

Для государственных предприятий соотношение между этими двумя частями устанавливается ведомственными актами в пропорции 60:40. По негосударственным предприятиям пропорции не регламентируются, но их соблюдение важно для обеспечения стабильного развития бизнеса.

Материалы для учебы и работы

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Коммерческий 6aнк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в предела остатка средств на своих корреспондентских счетах.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам обязательств и требований банков. Если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам (т.е. его ликвидность) оказывается под угрозой.

Для обеспечения самоокупаемости и получения прибыли банк должен добиваться согласования цены привлечения ресурсов и доходности их размещения. Привлечение дорогостоящих ресурсов предполагает наличие у банка высокодоходных направлений их размещения, поскольку в противном случае у него возникнут убытки от основной деятельности. Жесткая зависимость активов банка от характера его пассивов должна учитываться при определении экономических нормативов деятельности банков и при регулировании их операций. Возможность совершения тех или иных специфических банковских операций (ипотечных, инвестиционных и т.п.) детерминирована структурой пассивов банка. Поэтому, разрабатывая условия этих операций, необходимо в первую очередь уделить внимание источникам формирования соответствующих пассивов.

В пределах имеющихся у банков ресурсов он свободен в проведении своих активных операций (при соблюдении установленных экономических нормативов), т.е. объем его активных операций не может быть ограничен административными, волевыми методами. Административные ограничения могут иметь разовый, чрезвычайный характер. Систематическое их применение подрывает коммерческие основы деятельности банка, поэтому приоритет в регулировании, в том числе имеющем рестриктивную направленность, должен быть отдан экономическим мерам. Работать в пределах реально привлеченных ресурсов, обеспечивая при этом поддержание своей ликвидности, коммерческий банк может только обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности. (7, 408с)

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов. Действующее банковское законодательство всем коммерческим банкам предоставило экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами (как это имело место в отношении хозрасчетных учреждений государственных специализированных банков), а распространяется и на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» несовместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности и платежеспособности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование деятельности банка может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов и распоряжений относительно направлений и условий размещения и привлечения ресурсов.

Функции коммерческих банков

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночный экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых, в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных, средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков - стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для реформирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению полученных доходов на потребляемую и накопляемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовывать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий послужи! формирование в РФ фонда страхования активов банковских учреждений, депозитов в коммерческих банках.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредиторов средств, он должен иметь достаточную информацию о финансовом состоянии банка - чтобы самому оценить риск будущих вложений.

Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами - при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общественную собственность вес расчеты между субъектами этой собственности проводились через единый государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим рисков, которые должны брать на себя коммерческие банки. Формы расчетов и платежные документы практически не изменились. Они по-прежнему ориентированы на совершение расчетных операций между филиалами одного банка, а платежные документы по форме являются внутрибанковскими документами. Но ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета повышают их риски, поскольку расчеты проводятся we между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков зa своевременное и полное выполнение поручений своих клиентов по совершению платежей.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране.

1. Модели формирования и принципы распределения прибыли банка.

2. Система управления прибылью банка.

3. Способы оценки и регулирования уровня прибыли банка.

4. Управление прибылью на низших уровнях.

Мировая и отечественная банковская практика позволяет выделить две модели формирования прибыли: модель формирования балансовой прибыли и модель формирования чистой прибыли. Первая модель применялась в России до 2008 года. Она предполагала накопление в течение квартала доходов и расходов на соответствующих счетах. В конце квартала эти счета закрывались, а их сальдо переносилось на счет 70301 «Прибыль отчетного года» или счет 70401 «Убытки отчетного года».

Балансовая прибыль, накапливаемая в течение года, не отражала конечный финансовый результат. В течение года по дебету счета 70501 «Использование прибыли отчетного года» отражались расходы за счет балансовой прибыли текущего года (налоги, авансовые отчисления в фонды банка, расходы на благотворительные цели и т.д.). После сдачи годового отчета сальдо счетов 70301 или 70401 переносилось на счет 70302 «Прибыль предшествующих лет» или на счет 70402 «Убытки предшествующих лет», а сальдо счета 70501 - на счет 70502 «Использование прибыли предшествующих лет», на котором отражалось дополнительное использование прибыли по решению собрания акционеров. После утверждения годового отчета счет 70502 закрывался путем отнесения сальдо на счет 70302.

Традиционно представление процесса формирования прибыли банка, существующее в различных сегментах финансовой отечности, отличается от подходов, принятых для иных компаний: операционный доход в этих отчетах сразу уменьшается на стоимость ресурсов. Это связано со спецификой продуктового ряда банка, который продает клиентам как кредитные, так и депозитные продукты. Выручка банка зависит от полученных доходов, от уплаченных процентов, а прибыль отчетного периода может быть представлена следующим образом:

где - операционная прибыль банка;

- издержки (административно-хозяйственные расходы) банка;

- чистый процентный доход;

- чистый торговый доход от операций с ценными бумагами, валютой и драгоценными металлами;

- чистый комиссионный доход и сальдо прочих операционных доходов и расходов банка.

Имея в виду данную структуру формирования прибыли банка, необходимо определить вклад в совокупный финансовый результат отдельных подразделений и производимых ими продуктов. Здесь можно выделить две группы задач.

Первая включает в себя определение вклада привлекающих и размещающих подразделений в формирование чистого процентного дохода, так как в общем случае функции привлечения и размещения реализуются разными подразделениями.

Вторая группа связана с тем, что в процессе производства банковского продукта, владельцем которого условно является СБЕ, как правило, участвуют не только входящие в ее подразделение, но и ЦФО других бизнес-направлений, а также обеспечивающие и вспомогательные подразделения.

В целом, формирование и распределение прибыли коммерческого банка обусловлено спецификой банковской деятельности, кругооборотом доходов и расходов банка (рисунок 1).

Рисунок 1 – Формирование и распределение прибыли коммерческого банка

Порядок использования прибыли и образования соответствующих фондов регламентируется учредительными документами кредитной организации и инструкциями Банка России.

Прибыль банка распределяется по итогам работы за квартал, а в окончательном варианте – за год в следующем порядке.

Балансовая и чистая прибыль банка определяются в порядке, предусмотренном действующим законодательством. Из балансовой прибыли уплачиваются соответствующие налоги, другие обязательные платежи в бюджет и во внебюджетные фонды, а также производятся расходы, осуществляемые по действующему законодательству до налогообложения. Чистая прибыль банка (после уплаты налогов) остается в распоряжении банка и по решению Общего собрания акционеров перечисляется в резервы, направляется на формирование иных фондов банка или распределяется между акционерами в виде дивидендов, на другие цели в соответствии с действующим законодательством.

По международным стандартам учета и отчетности конечный финансовый результат деятельности банка - чистая прибыль. Она имеет несколько отличий от балансовой:

1) модель формирования чистой прибыли определяет, что ее величина отражает конечный финансовый результат, а модель формирования балансовой прибыли предусматривает ее дальнейшее использование для покрытия затрат банка;

2) величины балансовой и чистой прибыли различаются из-за метода отражения в учете процентных доходов и расходов. Балансовая прибыль формируется на основе кассового метода учета процентных доходов и расходов, а чистая - на базе методов начислений. Существует два метода учета операций, связанных с отнесение сумм начисленных процентов по привлеченным и размещенным денежным средствам на счета расходов и доходов банка: кассовый и метод начислений (наращения) [6, с.100-101].

При кассовом методе начисленные банком-кредитором проценты относятся на доходные или расходные счета только при реальном поступлении или перечислении средств.

Метод начисления заключается в том, что все начисленные в текущем месяце проценты относятся на доходы или расходы банка, независимо от того, списаны они со счета клиента (контрагента) или зачислены на него.

3) на отклонение величины чистой прибыли, рассчитанной в соответствии с международными стандартами финансовой отчетности (МСФО), влияют особенности начисления амортизации и резервов по возможным потерям банка;

4) на величину финансового результата при разных моделях его формирования влияет то, что в соответствии с МСФО активы учитываются в балансе по справедливой (рыночной) стоимости.

Полученная банком прибыль распределяется по следующим направлениям:

- уплата налогов в бюджет;

- выплата дивидендов акционерам (участникам);

- капитализация прибыли (пополнение уставного и резервного фондов, фондов специального назначения, фондов накопления и других фондов).

Для наглядности на рисунке 2 представим направления распределения прибыли коммерческого банка.

Рисунок 2 – Распределение прибыли коммерческого банка 2

Порядок распределения прибыли по фондам банка определяется:

- действующим законодательством в банковской сфере;

- утверждается уставом кредитной организации и другими учредительными документами.

Чистая прибыль после уплаты налогов остается в распоряжении банка и распределяется по следующим основным направлениям:

- в фонд накопления – на капитальные вложения (строительство основных фондов, приобретение оборудования, техники, средств транспорта и связи), улучшения условий труда и быта работников;

- в фонд потребления – на экономическое стимулирование труда работников банка;

- на благотворительные цели;

- на выплату дивидендов акционерам (пайщикам) банка;

- в резервный фонд – в виде отчислений.

Перечисление прибыли осуществляется:

– в течение текущего года по установленным нормативам;

– по итогам года после утверждения годового баланса, а так же отчета о прибылях и убытках.

Следует отметить, что банк обязан своевременно предоставлять налоговым и другим контролирующим органам балансы, отчеты и иную информацию, необходимую для проверки правильности исчисления и уплаты налогов и обязательных неналоговых платежей, своевременно уплачивать налоги и обязательные неналоговые платежи в порядке и размерах, определяемых законодательством.

Таким образом, существуют различные модели формирования прибыли коммерческого банка. От четко организованной деятельности зависит и прибыль банка, а также направления ее распределения.

Прибыль коммерческого банка является внутренним источником его развития. Поэтому управление прибылью банка – важная составная часть банковского менеджмента, цель которой заключается в максимизации прибыли при допустимом уровне рисков и обеспечении ликвидности баланса.

Управление прибылью коммерческого банка осуществляется на различных уровнях: на уровне банка в целом (высший уровень) и на уровне отдельных направлений деятельности банка, конкретных банковских продуктов, отдельных рабочих мест, взаимоотношений с клиентом (микроуровень).

Содержание отдельных элементов управления рентабельностью кредитной организации имеет свою специфику применительно к перечисленным уровням.

В управлении прибылью банка принимают участие различные его подразделения: руководящие органы, департаменты, управления, отделы.

К их числу относятся:

1) Функциональные подразделения, то есть управления и отделы, прямо участвующие в проведении активных и пассивных операций банка, например управление ссудных операций, ценных бумаг, депозитных операций, операционное управление. В их функции по управлению прибылью входит оценка и анализ рентабельности создаваемых продуктов, контроль за рентабельностью отдельных сделок, предоставление информации в сводные аналитические управления для оценки рентабельности банка в целом. Контрольные формы участия функциональных подразделений в управлении прибылью банка определяется Правлением банка.

2) Казначейство или другое сводное управление. В его функции входят составление плана доходов и расходов банка как составной части бизнес-плана, анализ и оценка уровня прибыли банка в целом и рентабельности отдельных направлений деятельности банка, разработка рекомендаций о величине достаточной процентной маржи, процентных ставок по активным и пассивным операциям банка, ориентировочном уровне комиссионного вознаграждения, структуре работающих активов и ресурсов. Конкретные функции казначейства во многом зависит от структуры кредитной организации, и определяются Правлением банка.

3) бухгалтерия, которая обеспечивает аналитические службы казначейства и функциональных подразделений необходимой информацией.

4) служба внутреннего контроля, в функции которой входит контроль за правильностью формирования и использования прибыли. Основные направления этого контроля включают следующее:

- проверка соблюдения нормативных требований Центрального Банка Российской Федерации в отношении организации аналитического и синтетического учета доходов, расходов, формирования и использования прибыли (порядок открытия счетов, использование их в соответствии с целевым назначением, соответствие данных аналитического и синтетического учёта, проверка заключительных оборотов, своевременности закрытия доходных и расходных счетов, содержание оборотов на счетах прибылей и убытков и так далее);

- проверка соблюдения требований Министерства по налогам и сборам Российской Федерации по расчету налогооблагаемой базы (увеличение балансовой прибыли при расчёте налогооблагаемой базы на проценты, уплаченные по межбанковским кредитам сверх нормы Центрального банка, по просроченным межбанковским кредитам, на превышение лимита по нормируемым расходам, на часть отчислений в резервы на возможные потери по ссудам и под обесценение ценных бумаг, на стоимость безвозмездно полученных средств и так далее);

- проверка правильности применяемых ставок налога и сроков его перечисления;

- проверка льгот, используемых банком при исчислении налогов;

- проверка использования прибыли.

Представим схематично данные подразделения на рисунке 4.

Рисунок 3 – Подразделения, участвующие в управлении прибылью коммерческого банка

Уровень прибыльности коммерческого банка оценивается при помощи финансовых коэффициентов. Система коэффициентов доходности включает следующие основные показатели:

- соотношение прибыли и собственного капитала;

- соотношение прибыли и активов;

- соотношение прибыли и дохода.

Прибыльность капитала (ROЕ). Показатель прибыльности капитала характеризует способность собственных средств приносить прибыль и позволяет оценить возможность обеспечения реального роста собственного капитала в размерах, адекватных росту деловой активности. В отечественной практике прибыльность капитала рассчитывается по формуле:

где – прибыльность капитала;

– балансовая прибыль за период;

– объем собственного капитала в периоде.

Прибыльность капитала принято считать основным показателем оценки прибыльности банковской деятельности, характеризующим, насколько эффективно использовались средства собственников в течение года.

Прибыльность активов (ROA). Является одним из основных коэффициентов, позволяющих дать количественную оценку рентабельности банка.

где – прибыльность активов;

– итог актива баланса за период.

Прибыльность активов характеризует способность активов банка приносить прибыль и косвенно отражает их качество, а также эффективность управления банка своими активами и пассивами.

Данный показатель характеризует эффективность деятельности банка и позволяет определить долю прибыли на один рубль доходов банка. Рост показателя положительно характеризует менеджмент банка.

Важным элементом в системе управления прибылью является ее текущее регулирование. Оценка уровня прибыльности банка в целом позволяет оценить степень надежности банка и выделить основные факторы, от которых она зависит. В свою очередь, эти основные факторы определяют предпочтительные методы текущего регулирования прибыли. Их условно можно разделить на следующие группы: регулирование процентной маржи, управление беспроцентным доходом, регулирование текущих расходов банка, отслеживание критических показателей рентабельности банка.

Рассмотрим последовательно эти методы:

1) Метод регулирования процентной маржи складывается из следующих элементов:

– определение коэффициента достаточной процентной маржи на предстоящий период на основе бизнес-плана, фиксирование его уровня в документе о кредитной политике;

– регулярный контроль над соответствием коэффициентов фактической и достаточной процентной маржи;

– контроль над спрэдом на основе коэффициентов спрэда и посреднической маржи;

– контроль над долей работающих активов;

– формирование договорного процента с учётом коэффициента достаточной процентной маржи:

2) Метод управления беспроцентным доходом может включать:

– отслеживание тенденций изменения беспроцентного дохода на рубль активов;

– контроль над соотношением стабильных и нестабильных беспроцентных доходов;

– обеспечение диверсификации различных источников комиссионного дохода за счет развития банковских услуг;

– изучение рынка предоставляемых клиентам услуг и разработка стратегии банка на этом рынке с целью правильного формирования комиссионного вознаграждения и создания новых услуг;

– принятие мер к относительному повышению доли стабильного беспроцентного дохода по сравнению с процентным доходом при ожидаемом повышении темпов инфляции;

– выявление «умирающих» рынков услуг и изыскание новых источников дохода;

– активное использование рекламы банковских услуг.

3) Метод регулирования текущих беспроцентных расходов банка направлено на их оправданную минимизацию. В этих целях осуществляются:

– контроль над структурой расходов;

– отслеживание тенденций изменения их величины на рубль активов;

– сопоставление тенденций изменения расходов и доходов банка;

– контроль над центрами затрат [14, c.25].

4) Метод отслеживания критических показателей рентабельности банка заключается в следующем. К критическим показателям рентабельности банка относятся:

– сложившееся падение коэффициента прибыли;

– тенденция сокращения процентной маржи;

– формирование чистой прибыли в основном за счет нестабильных источников;

– отрицательная процентная маржа по ссудным операциям, являющимся традиционным направлением деятельности банка;

– поглощение процентной маржи «бременем» и налогами.

Кроме названных методов, в системе управления прибылью банка используются также методы регулирования рентабельности отдельных направлений деятельности банка и прибыльности отдельных видов банковских продуктов.

Методами текущего регулирования рентабельности отдельных направлений деятельности банка могут являться:

– контроль за соблюдением сметы затрат подразделений и финансовым результатом центров прибыльности;

– контроль за формированием договорного процента и комиссии;

– построение оплаты труда руководящих работников центров прибыльности на основе финансового результата подразделения.

Важным элементом в системе управления прибыльностью продукта является блок методов текущего регулирования финансового результата. К методам регулирования прибыльности отдельных видов банковских продуктов можно отнести:

– совершенствование технологии создания продукта (устранение дублирования операций, их автоматизация, отработка кредитной документации, удешевление ресурсов и так далее);

– отслеживание динамики себестоимости и процентной маржи в разрезе конкретных продуктов;

– контроль за соответствием себестоимости и цены на рынке данного продукта;

– отслеживание динамики цен на рынке;

– разработка ценовой стратегии.

В целом, можно сделать вывод, что любому банку необходимо стремиться к достаточно полной оценке и регулированию прибыльности своей деятельности.

Управление прибылью коммерческого банка осуществляется на различных уровнях: на уровне банка в целом и на уровне отдельных направлений деятельности банка, конкретных банковских продуктах, отдельных рабочих мест, взаимоотношений с клиентом. Содержание отдельных элементов управления рентабельностью кредитной организации имеет свою специфику применительно к перечисленным уровням.

В управлении прибылью банка принимает участие различные его подразделения: руководящие органы, департаменты, управление, отделы.

К их числу относятся:

Во первых функциональные подразделения, то есть управления и отделы, прямо участвующие в проведении активных и пассивных операций банка, например управление ссудных операций, ценных бумаг, депозитных операций, операционное управление. В их функции по управлению прибылью входит оценка и анализ рентабельности создаваемых продуктов, контроль за рентабельностью отдельных сделок, предоставление информации в сводные аналитические управления для оценки рентабельности банка в целом. Контрольные формы участия функциональных подразделений в управлении прибылью банка определяется Правлением банка.

Материалы для учебы и работы

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Коммерческий 6aнк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в предела остатка средств на своих корреспондентских счетах.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам обязательств и требований банков. Если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, то его способность без задержек расплачиваться по своим обязательствам (т.е. его ликвидность) оказывается под угрозой.

Для обеспечения самоокупаемости и получения прибыли банк должен добиваться согласования цены привлечения ресурсов и доходности их размещения. Привлечение дорогостоящих ресурсов предполагает наличие у банка высокодоходных направлений их размещения, поскольку в противном случае у него возникнут убытки от основной деятельности. Жесткая зависимость активов банка от характера его пассивов должна учитываться при определении экономических нормативов деятельности банков и при регулировании их операций. Возможность совершения тех или иных специфических банковских операций (ипотечных, инвестиционных и т.п.) детерминирована структурой пассивов банка. Поэтому, разрабатывая условия этих операций, необходимо в первую очередь уделить внимание источникам формирования соответствующих пассивов.

В пределах имеющихся у банков ресурсов он свободен в проведении своих активных операций (при соблюдении установленных экономических нормативов), т.е. объем его активных операций не может быть ограничен административными, волевыми методами. Административные ограничения могут иметь разовый, чрезвычайный характер. Систематическое их применение подрывает коммерческие основы деятельности банка, поэтому приоритет в регулировании, в том числе имеющем рестриктивную направленность, должен быть отдан экономическим мерам. Работать в пределах реально привлеченных ресурсов, обеспечивая при этом поддержание своей ликвидности, коммерческий банк может только обладая высокой степенью экономической свободы в сочетании с полной экономической ответственностью за результаты своей деятельности. (7, 408с)

Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов. Действующее банковское законодательство всем коммерческим банкам предоставило экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка, остающаяся в его распоряжении после уплаты налогов, распределяется в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

Экономическая ответственность коммерческого банка не ограничивается его текущими доходами (как это имело место в отношении хозрасчетных учреждений государственных специализированных банков), а распространяется и на его капитал. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности. Ориентация на «общегосударственные интересы» несовместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности и платежеспособности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование деятельности банка может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет «правила игры» для коммерческих банков, но не может давать им приказов и распоряжений относительно направлений и условий размещения и привлечения ресурсов.

Функции коммерческих банков

Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности. Плата за отданные и полученные взаймы средства формируется под влиянием спроса и предложения заемных средств. В результате достигается свободное перемещение финансовых ресурсов в хозяйстве, соответствующее рыночному типу отношений.

Значение посреднической функции коммерческих банков для успешного развития рыночный экономики состоит в том, что они своей деятельностью уменьшают степень риска и неопределенности в экономической системе. Денежные средства могут перемещаться от кредиторов к заемщикам и без посредничества банков, однако при этом резко возрастают риски потери денежных средств, отдаваемых, в ссуду, и возрастают общие издержки по их перемещению, поскольку кредиторы и заемщики не осведомлены о платежеспособности друг друга, а размер и сроки предложения денежных, средств не совпадают с размерами и сроками потребности в них. Коммерческие банки привлекают средства, которые могут быть отданы в ссуду, в соответствии с потребностями заемщиков и на основе широкой диверсификации своих активов снижают совокупные риски владельцев денег, помещенных на банковские счета.

Вторая важнейшая функция коммерческих банков - стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства Они, а не иностранные инвестиции должны составлять основную часть средств, необходимых для реформирования экономики. Между тем все ее предшествующее развитие не создавало у непосредственных производителей и других субъектов хозяйственной жизни, включая население, достаточных стимулов к сбережению и накоплению полученных доходов на потребляемую и накопляемую часть устанавливались директивным планированием. При невысоком уровне доходов населения его склонность к накоплению находилась на низком уровне, а разбалансированность потребительского рынка опустила этот уровень до минимальной отметки. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовывать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий послужи! формирование в РФ фонда страхования активов банковских учреждений, депозитов в коммерческих банках.

Наряду со страхованием депозитов важное значение для вкладчиков имеет доступность информации о деятельности коммерческих банков и о тех гарантиях, которые они могут дать. Решая вопрос об использовании имеющихся у кредиторов средств, он должен иметь достаточную информацию о финансовом состоянии банка - чтобы самому оценить риск будущих вложений.

Третья функция банков - посредничество в платежах между отдельными самостоятельными субъектами - при переходе к рынку приобретает новое содержание. В условиях государственной монополии на общественную собственность вес расчеты между субъектами этой собственности проводились через единый государственный банк. Соответственно и формы расчетов, порядок платежей, меры ответственности сторон были рассчитаны на безусловную концентрацию всех расчетов в одном банке и приспособление к ней. Гарантом совершения платежей при такой системе расчетов выступало государство. Оно принимало на себя все возможные риски, которые, однако, были очень незначительными. Создание системы независимых коммерческих банков привело к рассредоточению расчетов и повышению в связи с этим рисков, которые должны брать на себя коммерческие банки. Формы расчетов и платежные документы практически не изменились. Они по-прежнему ориентированы на совершение расчетных операций между филиалами одного банка, а платежные документы по форме являются внутрибанковскими документами. Но ликвидация системы расчетов с использованием счетов МФО и переход на расчеты между банками через корреспондентские счета повышают их риски, поскольку расчеты проводятся we между филиалами одного банка, а между самостоятельными коммерческими банками. В этих условиях особенно важна ответственность банков зa своевременное и полное выполнение поручений своих клиентов по совершению платежей.

Во всех странах с рыночной экономикой коммерческие банки занимают ведущее место в платежном механизме экономики. Велика роль коммерческих банков в обеспечении расчетов в народном хозяйстве и в нашей стране.

Читайте также: