При введении прогрессивного налогообложения кривая лоренца сместится

Опубликовано: 11.05.2024

2015-02-18

2266

![]()

![]()

В России действует следущая система принципов налогообложения:

1) принцип всеобщности - это когда публично-правовая обязанность платить законно установленные налоги распространяется на всех лиц, признаваемых НК РФ. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из политических, идеологических, этнических, конфессиональных и иных различий между плательщиками налогов;

2) принцип равенства - в социальном государстве в отношении обязанности платить законно установленные налоги предполагает, что равенство должно достигаться посредством справедливого перераспределения налогового бремени путем дифференциации ставок налогов и предоставления льгот. Налоги, не учитывающие финансового потенциала различных слоев плательщиков, создают социальное неравенство при взыскании формально равной суммы с плательщиков;

3) принцип соразмерности - означает ограничение права собственности в результате установления и взимания налогов в допустимой мере. Недопустимы налоги, препятствующие реализации гражданами своих конституционных прав. Не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств;

4) принцип справедливости - в социальном государстве в отношении обязанности платить налоги предполагает, что равенство должно достигаться посредством справедливого перераспределения налогового бремени путем дифференциации ставок налогов и предоставления льгот. Установление дифференцированных ставок налогов, налоговых льгот не допускается в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

5) принцип законности - является наиболее универсальным принципом, в нем обозначены формальные основания, необходимые для признания налогов и сборов законно установленными. Права и свободы человека и гражданина определяют смысл, содержание и применение законов, деятельность законодательной и исполнительной власти, местного самоуправления;

6) принцип точности или ясности (понятности), определенности (непротиворечивости) формулировок актов налогового законодательства. Плательщик налога не должен нести ответственность из-за возможного двойного толкования правовых норм, устанавливающих его обязанности по уплате налога, и все сомнения, противоречия и неясности актов законодательства о налогах толкуются в пользу плательщика налога.

Кроме этих ставших уже классическими норм, современная практика налогообложения выработала еще ряд не менее важных принципов (на практике эти принципы чаще всего выражаются в виде так называемых запретов). Среди них выделим следующие:

1) запрет на введение налога без закона;

2) запрет двойного взимания налога;

3) запрет налогообложения факторов производства;

4) запрет необоснованной налоговой дискриминации.

МЕТОД НАЛОГООБЛОЖЕНИЯ - порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных М.н.: равное, пропорциональное, прогрессивное и регрессивное налогообложение.

РАВНОЕ НАЛОГООБЛОЖЕНИЕ - метод налогообложения, когда для каждого плательщика устанавливается равная сумма налога. Иначе - это подушное налогообложение (самый древний и простой вид). Этот метод не учитывает имущественного положения и поэтому применяется в исключительных случаях. Пример - некоторые целевые налоги.

РЕГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ - (от лат. regressus - обратное движение) - порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки (т.е. норма налогообложения уменьшается по мере возрастания дохода налогоплательщика). Имеет место, когда размер налога зафиксирован не в процентах от дохода, а в твердой сумме.

ПРОГРЕССИВНОЕ НАЛОГООБЛОЖЕНИЕ - порядок налогообложения, при котором с ростом налоговой базы возрастает ставка налога. Используется во многих странах, в т.ч. в РФ, главным образом в отношении доходов физических лиц.

ПРОПОРЦИОНАЛЬНОЕ НАЛОГООБЛОЖЕНИЕ- метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога.

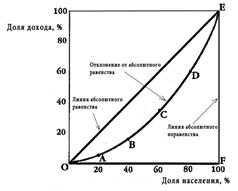

Кривая Лоренца (lorenzcurve) — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.

На оси абсцисс откладывается доля населения, а на оси ординат — доля доходов в обществе в процентном отношении. Как видно из графика, в обществе всегда имеет место быть неравенство в распределении доходов, что отражает кривая OABCDE — кривая Лоренца.

Если бы в обществе было бы равное распредение дохода, то кривая Лоренца приняла бы вид прямой (биссектриса на графике), называемая линией абсолютного равенства, и, наконец, если бы в обществе весь доход получали только 1% населения, то на графике это выразилось бы вертикальной прямой линией, называемой линией абсолютного неравенства.

В настоящее время для наглядного представления степени неравенства доходов используется так называемая кривая Лоренца (рис. 1.3). Абсолютно равномерное распределение доходов (абсолютное равенство) представлено на этой схеме биссектрисой ОСА, которая указывает на то, что любой данный процент семейных хозяйств получает соответствующий процент дохода: на 20% хозяйств приходится 20% доходов, на 40% хозяйств – 40% доходов и т.д. Область между линией, обозначающей абсолютное равенство, и кривой Лоренца (О—Е—А) отражает степень неравенства доходов. Чем шире эта область, тем больше степень неравенства доходов. Если бы фактическое распределение доходов было абсолютно равным, кривая Лоренца и биссектриса совпали бы и разрыв исчез. Напротив, на кривой О—В—А показана ситуация абсолютного неравенства: 1% хозяйств имеют 100% доходов, в то время как другие хозяйства не получают никакого дохода.

2. Налоги как экономическое, политическое, социальное и культурное явление реальной жизни. [абстрактное, пишем сами]

налог - это одновременно экономическое, хозяйственное, социальное и политическое явление реальной жизни. Русский экономист М. М. Алексеенко ещё в XIX веке отметил эту особенность налога: "С одной стороны, налог - один из элементов

распределения, одна из составных частей цены, с анализа которой (т.е.

цены) собственно и началась экономическая наука. С другой стороны,

установление, распределение, взимание и употребление налогов составляет

одну из функций государства" [22, с.56].

Теоретически экономическая природа налога заключается в определении источника обложения (капитала, дохода) и того влияния, которое оказывает налог, в конечном итоге, на производственно-хозяйственную деятельность предприятий и экономику страны как единое целое (теория цены и теория переложения). Реальный процесс налогообложения осуществляется государством и зависит от степени развития его демократических форм,

выделения приоритетных направлений развития социально-экономических проектов. В развитии взглядов экономической и социологической науки на роль государства в становлении системы налогообложения можно выделить два направления, которые чётко прослеживаются в следующем: первое направление - тезис А. Смита о непроизводительном характере государственных услуг не только отделял финансовое хозяйство государства от совокупности и взаимодействии частных, но и противопоставлял их. Налог в этой концепции не связан с удовлетворением экономических потребностей общества, поскольку обслуживает непроизводительные расходы государства и, следовательно, считается вредным для общества. Второе направление связано с выработкой взглядов на хозяйственную деятельность государства как составную часть народнохозяйственной, как потребность экономического и социального развития, как его фактор. Во взглядах на налог происходит поворот к пониманию налога как осознанной

необходимости. При этом практика налогообложения опережала финансовую науку, правительство столкнулось с непринятием налогов населением,

уклонением от их уплаты.

3.Права представительных органов муниципальных образований в области установления налогов.

Местными являются налоги и сборы, устанавливаемые федеральными законами (HK РФ, а до вступления в действие его соответствующих положений -- иными принятыми ранее федеральными законами) и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. Исключение составляют местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге, которые устанавливаются и вводятся в действие законами указанных субъектов РФ.

Представительные органы местного самоуправления в нормативных правовых актах определяют следующие элементы налогообложения:

- налоговые ставки в пределах, установленных федеральным законом;

- порядок и сроки уплаты налога, а также

- формы отчетности по данному местному налогу.

Они могут также предусматривать налоговые льготы и основания их получения налогоплательщиками. Другие элементы налогообложения - налоговую базу, объект налогообложения и т. д. - устанавливают федеральные законодатели.

В действующем законодательстве содержится прямой запрет на взимание местных налогов или сборов, не предусмотренных федеральным законом (то есть налогов и сборов, отсутствующих в перечне, содержащемся в ст. 15 НК РФ, а до ее вступления в силу - в ст. 21 Закона Российской Федерации "06 основах налоговой системы в Российской Федерации").

В городах федерального значения Москве и Санкт-Петербурге местные налоги и сборы устанавливаются и вводятся законами этих городов.

Местные налоги и сборы разрешается устанавливать и вводить только в пределах перечня, предусмотренного НК РФ. При этом представительные органы местного самоуправления в своих нормативно-правовых актах обязаны при установлении местного налога определить налоговые ставки в предусмотренных НК РФ пределах, сроки уплаты и формы отчетности по данному налогу.

Могут предусматриваться также налоговые льготы и основания для их предоставления налогоплательщикам. Другие обязательные элементы налогообложения устанавливаются по местным налогам НК РФ. Отличительной особенностью местных налогов и сборов является то, что они полностью (за исключением земельного налога) зачисляются в соответствующие местные бюджеты по месту уплаты и являются их закрепленными доходными источниками.

Часть 2. Практические задания(Решение первого и второго задания оценивается до 10 баллов; решение третьего задания оценивается до 15 баллов).

1.Налоговым органом при проведении выездной налоговой проверки была переквалифицирована сделка и доначислена сумма налога. Каким образом должна быть взыскана недоимка?

Ответ: Пп. 3 п. 2 ст. 45 НК РФ наделил налоговые органы правом изменять юридическую квалификацию сделок для целей налогообложения.

«Переквалификация» в данном случае – это признание того, что тот или иной договор или их совокупность, неправильно отражают действительную экономическую сущность отношений по сделке. Из этого очевидно следует, что и налоговые последствия такой сделки должны быть совершенно иными, нежели те, что были определены налогоплательщиками изначально самостоятельно. В предложенном примере взыскание налога производится в судебном порядке по ст. 45 п. 2 пп.3 (с организации или индивидуального предпринимателя, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика;)

2. У организации, уставный капитал которой полностью состоит из вкладов общественных организаций инвалидов в марте 2011 года среднесписочная численность инвалидов составляла 55%. Организация была освобождена от НДС. В апреле 2011 года в связи с увольнением нескольких инвалидов среднесписочная численность инвалидов составила 45%. Теряет ли организация право на льготу?

Ответ: Ответ. Конечно, теряет в апреле. Она должна начислить и уплатить в бюджет НДС за апрель. Статья 149, пункт 3, пп.2.

3.Покупатель купил бутылку водки (40градусов, емкость бутылки 0,5 литра) в магазине за 500 рублей и пожелал узнать сумму акциза и сумму НДС в стоимости покупки. Помогите ему рассчитать сумму акциза и НДС в стоимости покупки.

Ответ:Так как косвенные налоги начисляются в следующей последовательности: Стоимость+таможенные пошлины+акциз+НДС+налог с продаж, рассчитаем сначала НДС, затем акцизы.

По ст. 164 п. 3 налоговая ставка по налогу на добавленную стоимость равна 18 процентам.

НДС=500*18/118= 76,27 руб.

Акцизы: по ст.193 с 1 января по 30 июня 2012 года налоговая ставка на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов составляет 254 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре, тогда сумма акциза=254*0,5*40%=50,8 (руб.)

вопрос №1 Понятие дискреционного дохода

1. Это разница между совок. и первоочередными потребностями, он определяет истинную платежеспособность лица).

- часть чистого дохода потребителя, остающаяся после необходимых расходов, уплаты налогов, затрат на удовлетворение первейших жизненных потребностей. Подобный остаточный доход расходуется по собственному усмотрению потребителя, является в этом смысле свободным.

вопрос №2. Сущность и назначение налогов с позиции теории коллективных потребностей

Идея принуждения со стороны государства, идея определенной доли или оклада, установленных или исчисленных правительством, вне всякой зависимости от воли плательщика нашла свое развитие в теории коллективных (общественных) потребностей. Теория коллективных потребностей отразила реалии последней четверти XIX - начала XX в., обусловленные резким ростом государственных расходов и необходимостью обоснования соответствующего увеличения налогового бремени. В параграфе о финансовом хозяйстве государства мы достаточно обстоятельно рассматривали вопрос о его нуждах, потребностях, которые получили название “коллективных”, а в дальнейшем - “общественных”. Для удовлетворения такого рода неделимых потребностей и должны быть использованы налоги. Все известные финансовые школы: немецкая, итальянская, австрийская, американская едины в том, что рассматривают налог как эквивалент за оказываемые государством коллективные услуги, откуда и вытекает, что принудительный характер налога — это наиболее характерный признак, отличающий налог от пошлин, от доходов с доменов и от регалий.

вопрос№3. Налоговые инструменты регулирования экономических и социальных процессов (Романовский 50-51)

Одной из наиболее значимых задач налогового регулирования экономики является гармоничное сочетание того инструментария, который применяется в связи с установлением налоговых обязанностей. Традиционно в наиболее общем виде это относится к сочетанию в законодательстве и, соответственно, в экономической политике фискальной и регулирующей функций налогообложения.

установление налоговых льгот является одним из основных инструментов выравнивания положения различных участников экономических отношений либо служит своего рода стимулом для развития приоритетных отраслей. При этом вопрос о целесообразности и эффективности льгот является, скорее, проблемой результативности действий органов власти.

Раздел №2 Задачи.

1.Налогоплательщик-организация и налогоплательщик- физическое лицо подали в налоговую инспекцию декларацию по транспортному налогу на иностранном языке. Сотрудник налоговой инспекции не принял декларацию у обоих налогоплательщиков.

Прав ли сотрудник налоговой инспекции?

Если налоговая декларация подается на иностранном языке, то к ней прикладывается перевод, заверенный нотариусом. Если перевод не прикладывался, то сотрудник налоговой инспекции прав.

2. Школьник в возрасте 15 лет получил от правления садоводческого товарища оплату труда по уборке мусора на территории дачного товарищества в период летних школьных каникул. С полученного дохода не был удержан НДФЛ. Кто в данной ситуации должен нести ответственность за неуплату НДФЛ?

По НК РФ садоводческое товарищество должно было исчислить и удержать налог у школьника, следовательно ответственность за неуплату НДФЛ должно нести садоводческое товарищество. (Ст 226 п.1)

3. В налоговом период организация «Эх, хорошо!» произвела 2 тыс. бутылок водки крепостью 40 % (объем бутылки 0,5 литра). Реализация водки составила 1800 бутылок, в т.ч. 500 бутылок направлено на экспорт (банковская гарантия на дату отгрузки имеется). В отчетном периоде организация приобрела 800 литров спирта этилового 96%. Закупленный спирт полностью был использован для производства водки. Счет-фактура по приобретенному спирту имеется, сумма акциза выделена отдельной строкой. Рассчитайте сумму акциза к уплате в бюджет организацией «Эх, хорошо!»

Объект налогообложения – произведенные и реализованные бутылки.

Экспорт не считаем – ст. 184 - банковская гарантия имеется. Значит 1800 – 500 = 1300 подакцизных бутылок. Акцизы по реализованным алкогольным продуктам:

1300 * 0,5 = 650 литров (40%).

650* 40%* 254 рубля = 66040

При этом, к налоговому вычету идет в соотвт. со ст. 200 п.2 акциз за приобретенный спирт этиловый:

Итого сумма акциза к уплате: 66040 – 29600 = 36440

Конспект урока

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №18 «Неравномерность распределения доходов»

Перечень вопросов, рассматриваемых в теме:

- Социальное неравенство. Неравномерность распределения доходов.

- Проблема неравенства доходов в обществе.

- Кривая Лоренца.

Глоссарий по теме: социальное неравенство, доходы, дифференциация доходов, черта бедности, кривая Лоренца, коэффициент (индекс) Джини.

Теоретический материал для самостоятельного изучения

Социальное неравенство. Неравномерность распределения доходов

Проблема социального неравенства существует столько, сколько существует человеческое общество. Данная проблема напрямую связана с неравномерностью распределения доходов в обществе и в результате порождает социальное напряжение, иначе говоря, враждебное отношение бедных к богатым. Поощряя индивидуализм, рыночная экономика формирует в обществе систему ценностей, ориентированную на личностный материальный успех. Когда значительная часть населения оказывается не в состоянии добиться его, она чувствует себя обделенной и обманутой, и тогда враждебное отношение перетекает в открытые протесты, нередко имеющие радикальный характер.

Поэтому в современных развитых обществах существует ряд институтов социальной защиты, так как повышение благосостояния широких слоев населения является обязательным условием стабильности в стране.

Прежде чем начать знакомиться с неравномерностью распределения доходов в обществе, необходимо рассмотреть принципы их распределения.

Итак, начинаем. В разных странах в разные времена действовали различные системы распределения доходов. Однако, обобщив все их сходства и различия, можно выделить 4 основных принципа распределения доходов в обществе: 1) уравнительное распределение; 2) рыночное распределение; 3) распределение по накопленному имуществу; 4) привилегированное распределение.

Теперь давай более подробно остановимся на каждом из них. Первый принцип подразумевает, что все члены общества (или его определённая часть) получают равные доходы или блага. Распределение по данному принципу теперь уже встречается редко, так как он характерен для первобытных социумов или стран с режимом, который К. Маркс и Ф. Энгельс назвали «казарменный коммунизм».

Второй принцип предполагает, что каждый из владельцев какого-либо фактора производства получает разный (по сумме денег) доход – в соответствии с его продуктивностью и востребованностью в данный момент времени на рынке.

Третий принцип проявляется в получении дополнительных доходов теми, кто накапливает и передает по наследству какую-либо собственность.

Четвёртый характерен для стран с неразвитой демократией и пассивным гражданским обществом. В таких странах правящая элита перераспределяет общественные блага в свою пользу.

В реальной жизни трудно назвать страну, в которой мы смогли бы четко отследить действие какого-либо одного из вышеназванных принципов. Обычно они по-разному сочетаются в том или ином виде.

Однако, какой бы система распределения ни была, в любом обществе неизбежно неравенство доходов.

Проблема неравенства доходов в обществе

Рыночная система экономики, существующая на сегодняшний день лишь за малым исключением во всех странах мира, представляет собой механизм, который вознаграждает людей лишь по конечному результату эффективности их деятельности, т.е. объективно задает существование неравенства в обществе.

И ведь действительно, все люди очень отличаются друг от друга: трудолюбием, активностью, способностями, образованием, владением собственностью, склонностью к накоплению или, напротив, к потреблению. А это значит, что они не могут одинаково работать, значит, не могут одинаково зарабатывать и одинаково жить. Что и является причинами неравенства доходов.

И что же тогда? Оставлять за чертой бедности немалую часть населения? По принципу «пусть выживают, как могут»? Полезно ли ЭТО для общества? Очевидно, что нет. Также очевидно, что без вмешательства государства здесь не обойтись. Ведь именно государство призвано сглаживать неравенство в доходах населения, чтобы не допустить чрезмерного социального расслоения и напряжённости в обществе. Однако чрезмерное вмешательство государства в перераспределение и выравнивание доходов заметно снижает эффективность производства, поскольку растущие налоги подавляют интерес бизнесменов к предпринимательской активности, а всевозрастающая социальная помощь бедным слоям населения снижает у них тягу к поиску работы и энергичному труду.

Т.е. общество сталкивается с проблемой выбора между эффективностью производства и равенством доходов (Рисунок 1). На первый взгляд, равенство выглядит более справедливым и соблазнительным, но, как мы уже говорили, оно подрывает стимулы к труду как у «богатых», так и у «бедных», и позволяет приспосабливаться менее способным и менее трудолюбивым жить за счёт других.

Рисунок 1 – Противоречие между равенством и эффективностью в рыночной экономике

Сталкиваясь с этим противоречием, каждое общество должно решить для себя два главных вопроса. 1) В чем оно видит социальную справедливость: в равном распределении доходов или в равных возможностях их зарабатывания? 2) Что лучше: бОльший пирог, но разделённый на неравные порции (то есть эффективная экономика, но неравенство в обществе), или всем поровну, но уже от меньшего пирога (то есть равенство, но при неэффективной экономике)? Разные ответы на эти вопросы раскрывают и одно из главных различий между капитализмом и социализмом. Тем не менее, проблему оптимальности размеров перераспределения доходов государством вынуждены решать многие общества. Необходимо помнить, что вмешательство государства должно быть осторожным и гибким. Что же касается неравенства доходов, то получается, что оно не только неизбежно, но даже необходимо. Почему? Для поощрения трудовой активности людей: чтобы расслабленные и ленивые хотели брать пример с усердных и волевых.

Кривая Лоренца

С целью оценки эффективности своего вмешательства государство должно иметь возможность объективно оценить степень неравенства в распределении доходов различных групп населения страны. На сегодняшний день для этого используют модель американского экономиста Макса Лоренца. Кривая Лоренца (иногда её называют «лук Лоренца») иллюстрирует, насколько велико расслоение доходов в обществе. Рассмотрим построение кривой Лоренца на условном примере. Разделим всё население страны на четыре условные группы (по уровню доходов). К первой группе отнесём беднейшее население страны, а к четвёртой – богатых граждан. Промежуточное положение займут граждане из второй и третьей групп. Представим эти данные в виде таблицы.

Таблица 1 – Исходные данные для построения кривой Лоренца

Группа населения

Доля группы в численности населения страны, %

Доля доходов группы в суммарном доходе населения страны, %

Методы налогообложения

Метод налогообложения – порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

Равное налогообложение предполагает установление для каждого плательщика равной суммы налога. Иначе – это подушное налогообложение (самый древний и простой вид). Этот метод не учитывает имущественного положения и поэтому применяется в исключительных случаях (например, некоторые целевые налоги).

Пропорциональное налогообложение – метод налогообложения, при котором для каждого плательщика равна ставка (а не сумма) налога, которая не зависит от величины дохода (налоговой базы). С ростом базы налог возрастает пропорционально.

Прогрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы возрастает ставка налога.

1. Простая поразрядная прогрессия. Налоговая база разбивается на отдельные разряды (ступени). Для каждого разряда налог определяется в виде абсолютной суммы.

2. Простая относительная прогрессия. В данном случае для общего размера налоговой базы также устанавливаются разряды, но для каждого разряда определяются различные ставки (как твердые, так и процентные). При этом ко всей базе налогообложения применяется одна ставка в зависимости от общего размера базы.

3. Сложная прогрессия. Налоговая база разделена на налоговые разряды, но каждый разряд существует самостоятельно, облагается отдельно по своей ставке.

4. Скрытые системы прогрессии. В некоторых случаях фактическая прогрессия достигается не путем установления прогрессивных ставок налога, а иными методами (например, установлением неодинаковых сумм вычетов из налоговой базы для доходов, входящих в разные разряды).

Регрессивное налогообложение – порядок налогообложения, при котором с ростом налоговой базы происходит сокращение размера налоговой ставки (т.е. норма налогообложения уменьшается по мере возрастания дохода налогоплательщика).

Реализация принципа справедливости

А.Смитом сформулированы 4 принципа Н.О. Одним из основных принципов является принцип справедливости, т.е. равная обязанность всех платить налоги, но исходя из реальной платежеспособности фискально-обязанных лиц.

Проблема справедливости увязывалась с вопросами равенства налогового бремени (равенства при изъятии части доходов) и переложения налоговых тягот, однако н7а практике абсолютное равенство не возможно, в первую очередь, в силу различий в доходах и имущественном положении налогоплательщиков.

Справедливость вне всяких сомнений относится к числу наиболее важных принципов налогообложения. Существует и такая точка зрения, в соответствии с которой принцип справедливости налогообложения вообще признается главным в ряду налоговых принципов, сформулированных А. Смитом. Конечно, вполне можно согласиться с мнением, что справедливая система налогообложения — идеальная мечта любого государства и общества, которую пока не достигло ни одно государство мира. К этой цели человеческая цивилизация идет уже столетия, и впереди у нее еще очень долгий путь. Несовершенство системы налогообложения неизменно вызывает и будет вызывать критику любых фискальных институтов общества. Однако независимо от этого поиски путей рационального, эффективного и справедливого налогообложения должны продолжаться. Вполне согласуется с ним и другое суждение, в соответствии с которым "Справедливость давно уже признана основным принципом законодательства, но вряд ли сейчас можно найти страну, где могут, не кривя душой, признать, что у них этот принцип нигде не остается затушеванным. В полной мере это относится и к налоговому праву. Не только в России, но даже в странах благополучной Европы граждане очень редко бывают довольны своей налоговой системой, причем в качестве основного ее недостатка чаще всего указывается именно ее несправедливость". С учетом этого необходимость в уяснении принципа справедливого налогообложения становится очевидной.

Принцип справедливости. Налоги — законная форма изъятия части собственности налогоплательщика для ее использования в общих интересах (интересах общества, государства). Любое изъятие собственности всегда было справедливо для того, кто отнимает, и наоборот — не справедливо для того, у кого отнимают.

Смит выступал за всеобщность налогообложения и равномерность распределения налогов между гражданами «. соответственно их доходу, каким они пользуются под покровительством и защитой государства». Таким образом, по Смиту, справедливость налогообложения — это равная обязанность всех платить налоги, но исходя из реальной платежеспособности фискально обязанных лиц.

При этом проблема справедливости налогообложения напрямую увязывалась с вопросами равенства налогового бремени (равенства при изъятии части доходов) и переложения налоговых тягот. Ведь на практике абсолютное равенство невозможно в первую очередь в силу различий в доходах и в имущественном положении налогоплательщиков.

Вместе с тем справедливость налогообложения на практике обретает одну из двух крайностей. В налоговых системах со слабо развитыми механизмами налогового администрирования (например, в России) налоги платят в основном экономически слабые хозяйствующие субъекты. В государствах с сильным налоговым администрированием налогообложение «наказывает» экономически эффективные предприятия.

Универсальный характер принципа справедливости подтверждается и тем, что из текста п. 1 ст. 3 НК РФ была исключена ссылка на принцип справедливости при установлении налогов. Такое исключение можно объяснить лишь тем, что учет фактической способности налогоплательщика уже означает соблюдение принципа справедливости. Тем не менее, было бы полезным предварить НК РФ преамбулой, в которой провозгласить создание справедливой налоговой системы как основную цель НК РФ.

Влияние прогрессивного налогообложения на выравнивание доходов и имущественного положения населения. Кривая Лоренца

Кривая Лоренца — это графическое изображение функции распределения. Она была предложена американским экономистом Максом Отто Лоренцем в 1905 году как показатель неравенства в доходах населения. В таком представлении она есть изображение функции распределения, в котором аккумулируются доли численности и доходов населения. В прямоугольной системе координат кривая Лоренца является выпуклой вниз и проходит под диагональю единичного квадрата, расположенного в I координатной четверти.

Кривая Лоренца — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.

В прямоугольной системе координат, выпуклая вниз и проходит под диагональю единичного квадрата, расположена в первой четверти. Этот график, демонстрирующий степень неравенства в распределении дохода в обществе, а также степень неравенства в распределении богатства. Отражает долю дохода, приходящуюся на различные группы населения, сформированные на основании размера дохода, который они получают. Диагональ свидетельствует о стабильной ситуации (если бы все было хорошо). На самом деле, чем больше прогиб, тем больше дифференциация в доходах населения.

Соблюдение принципа зависит от политики государства. Необходимо – регулирование процессов, связанных с национальным богатством.

Неравенство доходов в конце XIX - начале XX века стало объектом изучения многих экономистов США и Западной Европы. Центральной проблемой изучения является оценка справедливости и эффективности сложившегося в рыночной экономике распределения доходов и богатства. В 1905 году американский статистик Макс Лоренц разработал метод оценки распределения доходов, получивший название кривой Лоренца.

Основным в системе налогообложения является критерий платежеспособности. В соответствии с ним налогообложение бывает прогрессивным (налоги растут по мере роста доходов), пропорциональным (налоговая ставка одинакова для любых размеров дохода), регрессивным (налоги уменьшаются по мере роста дохода). Следует отметить, что при прогрессивной системе налогообложения неравенство в доходах граждан сглаживается, а при регрессивной системе налогообложения после выплаты налогов неравенство возрастает. Для определения меры неравенства в обществе используется кривая Лоренца.

Как видно из приведенного графика, кривую Лоренца можно построить, откладывая по одной оси кумулятивную долю получаемого дохода, а по другой – кумулятивную долю его получателей во всем населении, начиная с получателя наименьшего дохода. Кривая Лоренца превращается в показанную на графике прямую, проходящую под углом 45º, когда на всех получателей дохода приходятся равные его доли, т. е. 10 % населения получают 10 % дохода, 20 % населения – 20 % дохода и т. д. Степень отклонения кривой Лоренца от прямой линии, отражающей абсолютное равенство, указывает на степень неравномерности распределения дохода в обществе. Прогрессивные налоги делают распределение посленалоговых доходов более равным, чем распределение предналоговых доходов, поэтому кривая Лоренца после уплаты налогов смещается в сторону линии абсолютного равенства.

![Ответы на тест по макроэкономике по алфавиту [30.10.16]](https://studrb.ru/files/works_screen/3/14/44.jpg)

Тема: Ответы на тест по макроэкономике по алфавиту

Тип: Тест | Размер: 20.17K | Скачано: 47 | Добавлен 30.10.16 в 14:19 | Рейтинг: 0 | Еще Тесты

- Валовые частные инвестиции учитываются при расчете… ВНП по методу потока расходов

- В условиях «перегрева» экономики ЦБ может использовать следующие инструменты денежно-кредитной политики … повышение учетной ставки процента

- В модели «AD – AS» экономический рост может быть представлен как: сдвиг вправо кривой AS

- Государственный долг – это: задолженность правительства перед всеми хозяйствующими субъектами как данной страны, так и зарубежных стран

- Деньги служат: все ответы верны (ср-во обращения, счетной единицей, ср-вом сохранения ценности)

- Для проведения сдерживающей кредитно-денежной политики Центробанк должен: увеличить норму обязательных резервов

- Если государство снизит подоходные налоги и увеличит налоги на продажи, то общая прогрессивность налогообложения: повысится

- Если люди не тратят весь свой доход на потребление и помещают неизрасходованную сумму в банк, то можно сказать (используя терминологию национального счета дохода и продукт), что они: сберегают, но не инвестируют

- Если номинальный объём ВНП сократится, то: сократится спрос на деньги для сделок и общий спрос на деньги;

- Если потребители решат увеличить долю дохода, которую они тратят на потребление, то в краткосрочном периоде: прежде всего, увеличат объем выпуска и занятость

- Если реальная процентная ставка увеличится, то… инвестиционные расходы сократятся

- Если фирмы начнут все свои прибыли выплачивать акционерам в форме дивидендов, то в национальных счетах возрастет показатель: личного дохода

- Зарплата учитывается при расчете… ВВП по методу потока доходов

- Изменения уровня цен: снижает действенность мер фискальной политики

- Инфляция – это налог на: держателей государственного долга она сокращает размеры бюджетного дефицита

- К числу основных целей фискальной политики государства относится: антициклическое регулирование экономики

- Какие из нижеперечисленных утверждений верны: значительный государственный долг может снизить экономические стимулы к инновациям и инвестициям

- Какие из перечисленных агрегатных величин не используются при определении объема национального дохода? государственные трансфертные платежи

- Какие операции приводят к увеличению количества денег в обращении: внесение населением наличных денег на вклады до востребования

- Какое влияние на распределение дохода оказывает прогрессивный налог? способствует более равномерному распределению дохода

- Какое из перечисленных отношений выражает прямую зависимость:все предыдущие ответы верны

- Какое из утверждений неверно: имеется прямая связь между увеличением реального объема ВНП и оздоровлением окружающей среды

- Классический вариант кривой AS предполагает, что в долгосрочном периоде изменения совокупного спроса: окажут воздействие на уровень цен, но не на объем выпуска

- Когда положение экономики соответствует кейнсианскому отрезку кривой совокупного предложения, рост совокупного спроса приведет: к увеличению ВНП в реальном выражении, но не окажет влияния на уровень цен

- Когда речь идет об экономическом цикле, всегда ли справедливы следующие утверждения: все предыдущие утверждения неверны

- Когда ЦБ покупает ценные бумаги на открытом рынке, то денежная масса в стране… увеличивается на большую сумму

- Коэффициент Джини вырос в России с 0,22 до 0,35. Это означает, что: дифференциации доходов усилилась

- Кривая Лаффера описывает: налоговыми ставками и доходами государства от налоговых поступлений

- Кривая совокупного спроса выражает отношение между… уровнем цен и совокупными расходами на покупку товаров и услуг

- Кривая совокупного предложения выражает отношение между: уровнем цен и произведенными объемами ВНП в реальном выражении

- Кривая Филлипса показывает: обратную связь между темпом инфляции и уровнем безработицы

- Наиболее часто используемым инструментом кредитно-денежной политики Центробанка является: операции на открытом рынке

- Номинальный ВНП измеряется… в рыночных текущих ценах

- Норма обязательных резервов: вводится прежде всего как средство ограничения денежной массы;

- Относительные расходы по обслуживанию государственного долга измеряются: отношением суммы процентных выплат по долгу к объему ВНП

- Отчаявшиеся» работники, которые хотели бы работать, но прекратили поиск рабочего места: более не учитываются в составе рабочей силы

- Предположим, что в результате резкого сокращения скорости обращения денег вырос спрос населения и фирм на реальные кассовые остатки. Для сохранения реального объема ВВП на прежнем уровне Центральному банку следует принять меры, направленные на: увеличение денежной массы в обращении

- При введении прогрессивного налогообложения кривая Лоренца сместится: вверх и коэффициент Джини уменьшится

- Путем консолидации государственного долга правительство: превращает краткосрочную и среднесрочную задолженности в долгосрочную

- Различие между деньгами и «почти деньгами» состоит в том, что… деньги от «почти денег» можно расходовать непосредственно

- Располагаемый доход - это: личный доход минус индивидуальные налоги и неналоговые платежи;

- Рост совокупного предложения вызовет: замедление роста цен и увеличение реального объема ВНП

- Снижение кривой совокупного спроса – результат… все предыдущие ответы верны

- Спрос на деньги для сделок изменяется следующим образом: снижается при уменьшении номинального объема ВНП

- Спрос на деньги со стороны активов предъявляется в связи с тем, что деньги являются: средством сохранения ценности

- Спрос на наличность зависит: все перечисленное неверно

- Темп инфляции возрастает в наибольшей степени, если дополнительные государственные расходы покрываются за счет: получения кредитов у Центрального банка

- Тенденция к падению объема валовых инвестиций появляется в период, когда: темпы роста продаж падают

- Теория, согласно которой развитие экономического цикла вызвано действием политических факторов, исходит из того, что: все предыдущие утверждения верны

- Трансфертные платежи – это… выплаты населению, не обусловленные предоставлением с его стороны товаров и услуг

- Утверждение, что все члены общества должны получать равные блага, соответствует: эгалитарному взгляду на справедливость, роулсианскому взгляду на справедливость, утилитарному взгляду на справедливость, рыночному взгляду на справедливость

- Фискальная политика является дискреционной, если изменяются следующие параметры: увеличиваются ставки налогообложения, уменьшаются ставки налогообложения, в законодательном порядке увеличивается продолжительность выплат пособий по безработице

- Фискальная политика является экспансионистской в случае: уменьшения налогооблагаемого дохода граждан на сумму затрат на строительство жилья

- Целью фискальной политики не является: антициклическое регулирование

- Численное значение, какого из следующих показателей падает после наступления фазы подъема и растет после наступления фазы спада: объем товарных запасов в обрабатывающей промышленности

- Что такое валовой внутренний продукт (ВВП)? сумма всех конечных товаров и услуг, произведенных и реализованных на территории страны как своими, так и иностранными производителями

- Что из перечисленного ниже не влияет на рост производительности труда? увеличение количества работников

- Что из перечисленного включается в состав ВНП: стоимость нового учебника в местном книжном магазине

- Экономический рост может быть проиллюстрирован сдвигом вправо кривой производственных возможностей

- Экономический рост может быть проиллюстрирован: сдвигом вправо кривой производственных возможностей

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

30.10.16 в 14:19 Автор:22121984

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Читайте также: