Презентация разработка учетной политики в целях совершенствования бухгалтерского и налогового учета

Опубликовано: 20.09.2024

Учетная политика представляет собой свод правил, по которым ведется учет юридического лица. Они утверждаются на основе общефедеральных законодательных актов, с учетом специфики конкретной фирмы. Грамотно составленная учетная политика позволяет избежать многих проблем, в частности связанных с возможными претензиями налоговых органов, других контролирующих организаций. Существует несколько разновидностей этого документа.

Факторы выбора

Документом, регламентирующим правила формирования учетной политики (УП), является ПБУ 1/2008. Существует два основных ее вида:

- УП для целей налогового учета;

- УП для целей бухгалтерского учета.

На заметку! Юрлица, составляющие отчетность по МФСО, формируют и принимают отдельную учетную политику, касающуюся использования международных стандартов отчетности.

Жестких регламентов формирования законодательство не содержит. Так, если организация считает необходимым, она может принимать единый документ, в котором обособленно будут изложены правила налогового и бухгалтерского учета соответственно. В то же время крупные организации, как правило, принимают отдельные документы, поскольку объем каждого из них может быть значительным.

На начальном этапе работы над документом берется во внимание режим налогообложения и размер фирмы. Это важно, поскольку для малого бизнеса есть возможность вести бухгалтерский учет по упрощенной схеме. Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов.

Система НО и соответствующие ей положения НК РФ оказывают решающее влияние на учетную политику для целей налогового учета. Организация, имеющая обособленные подразделения, отражает в учетной политике способы и регламент взаимодействия с ними.

Основу учетной политики составляют:

- рабочий вариант плана счетов;

- формы первичной документации, учетных регистров, других документов, участвующих в документообороте;

- порядок инвентаризации;

- способы оценки активов, обязательств;

- порядок документооборота и обработки документации;

- правила контроля движения ресурсов фирмы;

- другие правила, принятые для эффективного ведения учета.

Любой раздел учетной политики требует тщательной предварительной проработки и изучения соответствующих законодательных норм. Пример: при определении способов оценки основных средств требуется проанализировать ПБУ 6/01; способы и порядок инвентаризации определяют «Методические указания по инвентаризации», утвержденные приказом Минфина №49 от 13/06/95, и т.д.

Для составления учетной политики в целях НУ делается акцент на налогах и роли организации как налогоплательщика; используются принципы, заложенные в ПБУ 1/2008. Статья 11-2 НК РФ определяет налоговую УП как избранную налогоплательщиком совокупность допускаемых НК РФ методов определения доходов, расходов, их признания, оценки и распределения; учета других необходимых для целей налогообложения показателей деятельности.

Отмечают важные моменты по каждому налоговому платежу и вносят в документ. Пример: по налогу на прибыль дата получения дохода (осуществления расхода) определяется по методу начисления, в соответствии со ст. 271, 272 НК РФ.

Очевидно, что для подготовки указанного документа необходимо хорошее знание законодательства и его текущих изменений, высокий уровень профессионализма.

Структура учетной политики. Утверждение и изменение документа

При формировании структуры документа целесообразно разделить его на две части: организационную и методологическую (методическую). В первой речь идет об технических, организационных вопросах учета. Указываются ответственные за учет лица, распределение их обязанностей, форма учета, например, «автоматизированная», с обозначением, какое программное обеспечение используется. Дается указание на рабочий план счетов в приложении к УП либо сам план счетов, в тексте. Даются пояснения, какими формами документов пользуется организация: унифицированными или разработанными самостоятельно. В тексте или в приложении должны приводиться используемые неунифицированные формы.

Отдельными документами со ссылками них либо в приложениях также утверждается:

- порядок проведения инвентаризации;

- график документооборота;

- формы регистров бухгалтерского или налогового учета, список ответственных за их ведение лиц;

- список должностных лиц и их права доступа к учетным данным.

Вторая часть указывает на методику учета соответственно:

- по участкам бухгалтерского учета (например: основные средства, запасы, расчеты по налогу на прибыль, доходы и расходы);

- в разрезе налогов (например, налог на прибыль, НДС, налог на имущество).

Учетную политику разрабатывает главный бухгалтер, другой сотрудник, выполняющий аналогичные функции. Утверждает ее руководитель. Документ оформляется в виде приказа. Учетная политика утверждается заранее – на следующий год в текущем году, как правило, в последних числах декабря.

У организации нет обязанности каждый год принимать новый документ. Если речь идет о малом бизнесе, фирме, работающей на спецрежиме, зачастую отсутствует и необходимость. Однако положения учетной политики должны полностью соответствовать законодательству. Если изменения незначительные, в учетную политику для целей БУ и НУ можно вносить дополнения, не дожидаясь окончания года.

Серьезные нововведения позволяют изменять учетную политику. В целях БУ это возможно только со следующего года, только в следующих случаях (по тексту ст. 8-6 ФЗ-402 от 06/12/11, ПБУ 1/2008 п. 10, 12):

- изменились требования законодательства о бухгалтерском учете, федеральные, отраслевые стандарты учета;

- выбран новый прогрессивный способ ведения бухгалтерского учета для повышения качества бухгалтерских данных;

- условия деятельности фирмы существенно изменились (реорганизация, появление нового вида деятельности).

В целях НУ это возможно до окончания года, согласно изменениям НК РФ. Так же можно поступить, если у фирмы появился новый вид деятельности (письмо Минфина №03-03-06/1/45756 от 03/07/18).

В определенных случаях, если речь идет о крупной организации, имеющей филиалы, ведущей сложный, с точки зрения учета и взимания налогов, бизнес, для разработки учетной политики приглашаются специализированные фирмы.

Чем опасен формальный подход

Разработка и внесение актуальных дополнений, изменений в учетную политику – одно из основных правил беспроблемной работы фирмы, однако соблюдается оно не всегда. Нередко руководители бизнеса отказываются от учетной политики, считая документ «лишним». В других случаях учетную политику принимают формально, руководствуясь только готовыми шаблонами, и долгое время не меняют.

Важно! Неактуальная учетная политика может привести к конфликту с налоговой, штрафам, а то и судебным разбирательствам.

Пример: начисление амортизационной премии. Налогоплательщики на ОСНО могут единожды включить в налоговые расходы часть затрат на покупку, достройку ОС, а оставшуюся часть погасить через амортизационные отчисления. Согласно ст. 258-9 НК РФ ее величина может составлять 10-30 % в зависимости от амортизационной группы. Вместе с тем, отражение в налоговой учетной политике факта амортизационной премии и процента обязательно (письмо Минфина № 03-03-06/1/55106 от 30/10/14 г.).

Применение указанной льготы без внесения соответствующих положений в учетную политику по НУ дает право ФНС применить ст. 120 НК РФ о грубом нарушении правил учета доходов и расходов. Наименьший штраф по ней – 10 тыс. рублей.

5 октября 2020

Управленческая учетная политика организации: как составить на примерах

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учетная политика (УП) управленческого учета – это

Это внутрифирменный стандарт, в котором организация описывает кто и как ведет ее управленческий учет.

Данное определение – не цитата из закона или приказа Минфина. Причина тому простая: управленческий учет в РФ не регулируется нормативно-правовыми актами в отличие от бухгалтерского и налогового. Поэтому готовой трактовки не найти. Однако цели существования УП всех видов сводятся к одному: описать способы и методы ведения учета в конкретной компании.

Если дать обстоятельные ответы на два вопроса про «кто» и «как», то управленческая УП сложится и будет качественной. Для этого в ней разумно выделить три условных раздела:

- организационный – касается моментов организации ведения управленческого учета на предприятии. В нем дается ответ на вопрос «кто»;

- технический – раскрывает технические аспекты совершения учетных записей, формирования регистров и отчетности. Это первая часть в описании «как»;

- методический – содержит перечень выбранных способов признания доходов, расходов, оценки активов, распределения затрат и т.д., то есть того, что напрямую влияет на цифры в управленческих отчетах. В нем – продолжение ответа на вопрос «как».

Дальнейшее изложение в статье построим с ориентиром на названные разделы. А пока приведем четыре важных момента, которые дополнят определение.

Первый. Управленческая УП – текстовый документ, который оформляется в виде приказа или распоряжения руководителя. Его требования распространяются на всех сотрудников предприятия, а не только на бухгалтеров или экономистов.

Второй. Она является низшим уровнем в регламентации учетных процедур компании. Это означает необходимость:

- максимально избегать противоречий с нормативными документами высших уровней. Да, управленческий учет в РФ не имеет правовой регламентации. Однако он тесно связан с другими видами учета: бухгалтерским и налоговым, которые, в отличие от него, являются обязательными. Поэтому разумно быть последовательными, выбирая принципы его ведения. Например, информационной основой в нем должны быть все те же первичные документы. Логично пользоваться двойной записью, обеспечивать сохранность регистров и отчетности, однотипно классифицировать объекты в качестве основных средств, материалов, нематериальных активов и т.п.;

- формировать документ исключительно под потребности своей организации. Нет никаких единообразных управленческих УП. А скачанные из интернета шаблоны требуется адаптировать под условия конкретного предприятия.

Третий. УП периодически пересматривается и уточняется. Причины этого различны. Например, переход на новый продукт автоматизации учета и связанные с этим изменения в количестве аналитических позиций для счетов учета затрат. Или разработка новых регистров управленческого учета. Или изменение бухгалтерского законодательства в части амортизации основных средств при условии, что управленческий учет здесь завязан на бухгалтерскую методику, а не на что-то отличное и самодельное.

Четвертый. Документ необязателен, как и сам управленческий учет. Последний действительно важен, так как обеспечивает руководство информацией для принятия оправданных экономических решений. Однако у подавляющего большинства малых и некоторых средних компаний попросту нет ресурсов на его ведение. Выход видится в том, чтобы формировать нужные директорату цифры, например, по маржинальной рентабельности товарных групп по мере получения запроса. В качестве информационной базы в таком случае используются данные бухгалтерского и налогового учета.

Кто разрабатывает учетную политику для целей управленческого учета

Вопрос чуть обширнее, чем кажется. Он предполагает, с одной стороны, указание на конкретное лицо, которое займется разработкой документа. С другой, для крупных организаций (холдингов и групп компаний), означает необходимость отыскать эффективный вариант связи между головной и дочерними структурами в части постановки управленческого учета. Ведь УП – своего рода квинтэссенция того, как он будет организован и реализован.

Мы в статье упростим задачу, оставив в стороне компании-гиганты. Затронем лишь частный момент: кто именно в рамках предприятия, не входящего в группу, отвечает за подготовку текста «учетки». Это лицо, которое ответственно за ведение управленческого учета. В зависимости от организационной структуры и вверенного функционала им может быть:

- финансовый директор;

- главный бухгалтер;

- руководитель отдела управленческого учета;

- сторонний специалист, если процесс передан на аутсорсинг и т.п.

Формирование учетной политики для целей управленческого учета: структура

Выше мы написали: управленческая УП условно включает в себя три блока. В них кроются ответы на вопросы о том, кто и как ведет учет для менеджеров на предприятии. Последовательно разберемся с каждым.

Блок 1. Организационный аспект

Включает две базовых составляющих:

- порядок ведения учета;

- право подписи документов.

По каждому элементу есть различные варианты реализации. Выберите тот, который соответствует вашей практике и зафиксируйте его в документе. В таблице 1 мы показали, как чаще всего бывает.

Таблица 1. Что отражается в организационном разделе управленческой УП

Лицо, ответственное за ведение управленческого учет

Перечень элементов организационного раздела расширится, если речь пойдет о компании с обособленными подразделениями или дочерними структурами. Тогда потребуется раскрыть еще функционал филиалов, представительств или дочерних предприятий в части организации и ведения управленческого учета. А именно:

- кто в них будет ответственным за ведение учетного процесса;

- будет ли там формироваться управленческая отчетность или остановятся лишь на уровне подготовки регистров и передачи их головной структуре;

- вправе ли они использовать другие продукты автоматизации учета, классификаторы, аналитику по счетам при условии обеспечения однотипного представления информации в регистрах и отчетности.

Нет смысла переписывать в УП главы из учебников по управленческому учету или каких-то методичек. Возможно, представительность документа от такого повысится, но информативность станет меньше. Фиксируйте лишь то, что имеет прямое отношение к вашей организации.

Блок 2. Технический аспект

Призван осветить следующее:

- откуда управленческий учет берет информацию;

- в каких регистрах она обобщается и в каких формах отчетности «оседает»;

- какими окажутся документопотоки и кто ответственен за них на каждом этапе движения документа;

- в каком программном продукте и как по соотношению с бухгалтерским ведется управленческий учет;

- как организуется отражение информации на счетах.

Таблица 2. Состав технического раздела УП

Информационная база учета

Включает две группы источников.

Первичные документы по совершившимся фактам хозяйственной жизни. Их форма обычно определяется в бухгалтерской УП. Может быть либо унифицированной, либо разработанной организацией самостоятельно. Для последних документов в качестве приложений прикладываются формы и, возможно, образцы заполнения.

Если раздел про первичку в бухгалтерской УП заполнен качественно, то не дублируйте его в управленческую «учетку». Сделайте примерно такую отсылку: «Информация в управленческом учете формируется на основании первичных документов. Их формат и особенности создания приводятся в бухгалтерской УП».

Плановые и прогнозные значения, средние значения по отрасли, аналитические обзоры товарных рынков, индексы инфляции, ставки дисконтирования и т.п. В широком смысле управленческий учет включает в себя бюджетирование и систему стратегического управления предприятием. Значит, оперирует не только значениями по свершившимся фактам хозяйственной деятельности.

Зафиксируйте в УП, какая информация, кроме первички, потребуется на систематической основе и как ее представить. При разработке форм ориентируйтесь на обязательные реквизиты бухгалтерских документов (п. 2 ст. 9 Закона «О бухучете»)

Формы регистров и отчетности

Приведите полный перечень отчетов, которые разрабатываются в системе управленческого учета. Здесь будут отчеты (регистры) о:

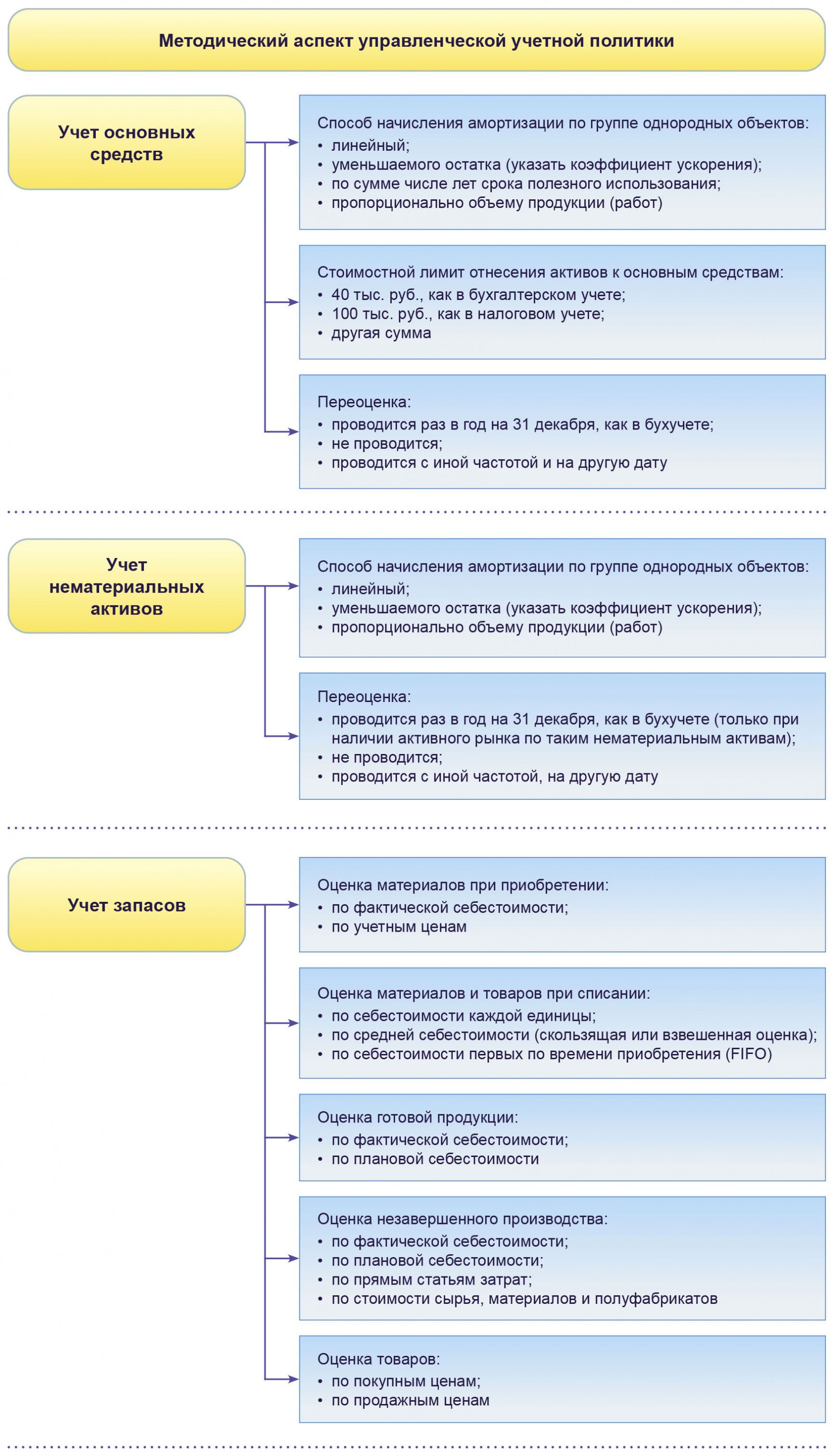

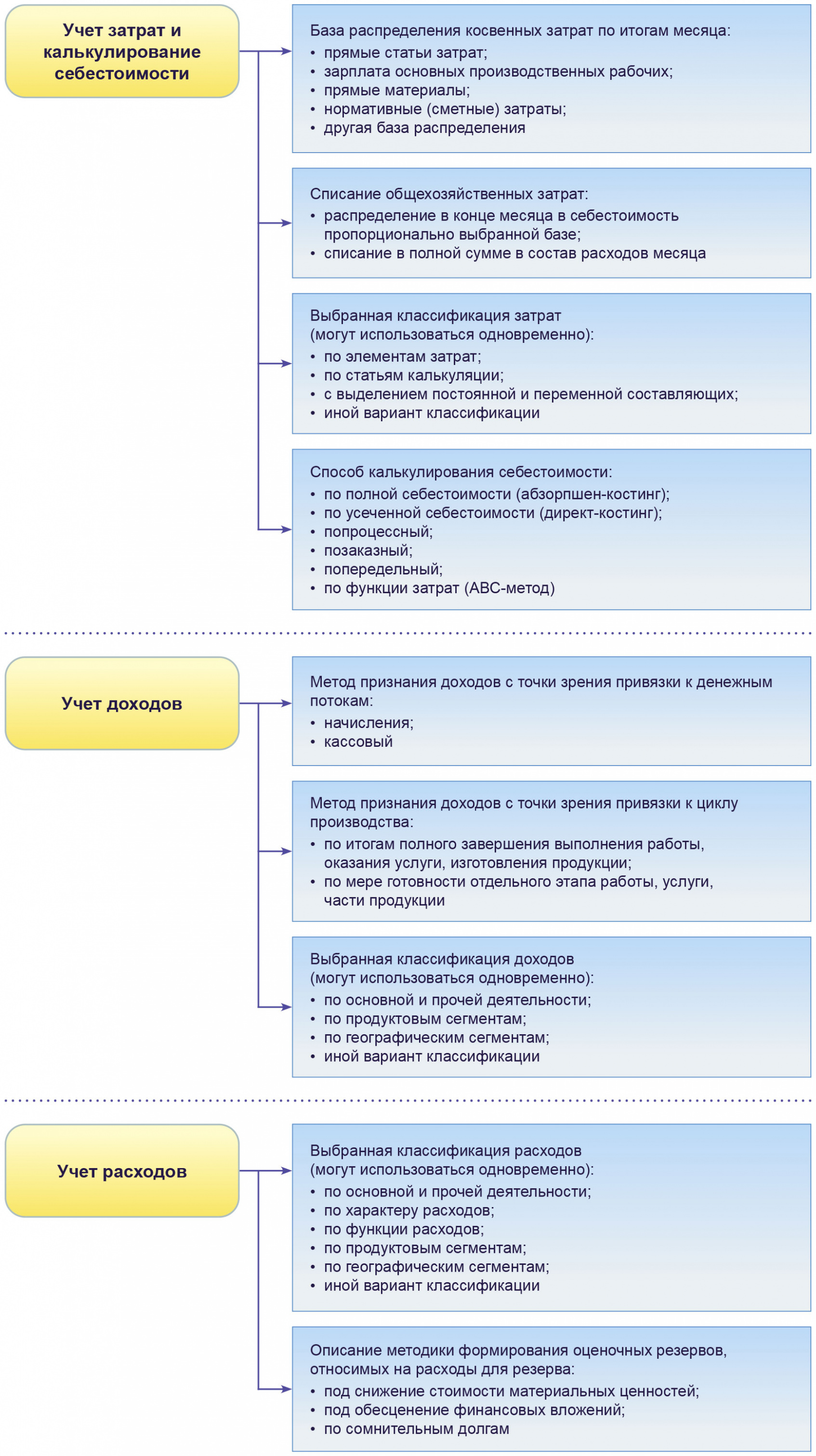

Блок 3. Методический аспект

Данный раздел, пожалуй, самый проблемный из трех. Частая ошибка – просто переписать сюда все то, что есть в бухгалтерской УП. Это неверно сразу по двум причинам:

- дублирование текста в различных организационно-распорядительных документах лишено смысла, приводит к путанице и закономерному вопросу «Зачем?»;

- даже если в ворохе слов, переписанных из бухгалтерской «учетки», есть что-то касающееся исключительно управленческого учета, то сразу обнаружить это при таком подходе не выйдет.

Если цель документа – раскрыть особенности ведения, а не напустить тумана в головы исполнителей и прочих читателей, то лучше избегать многословия и неконкретики.

Есть и иная крайность, когда весь методический раздел укладывается в пару-тройку абзацев.

Конечно, если регламенты, на которые даются отсылки, качественно проработаны, то подобный формат раскрытия – не ошибка. Если же это не так или, что совсем плохо, названных документов вообще нет, то и толка от управленческой УП не будет.

Как быть? Воспользуйтесь советом от практиков и выносите в методический раздел лишь то, что реализуется совсем иначе, нежели в бухучете. Такие моменты раскрывайте максимально подробно. А про схожие вещи прямо указывайте, например, так: «Амортизация основных средств в управленческом учете начисляется в соответствии с бухгалтерской методикой. Последняя описывается в п. 36 учетной политики для целей бухгалтерского учета на 2020 г. (приказ генерального директора № 174 от 29.12.2019 г.)».

Еще важный момент: старайтесь, где только можно, не отдалять бухгалтерский и управленческий учет друг от друга. Особенно актуально для тех предприятий, где численность работников учетно-экономического блока невелика. Причин сразу несколько, ведь иная методика – это:

- дополнительная нагрузка для сотрудников. Если они и так перегружены обязательными бухгалтерскими и налоговым учетами, то управленческий становится еще одним тяжелым бременем. Значит, возрастет число ошибок, снизится осмысленный подход к работе;

- увеличение расходов на доработку имеющегося или приобретение нового продукта автоматизации учета. А еще на освоение новшеств сотрудниками. Одно дело – просто добавить дополнительные аналитические позиции к бухгалтерским счетам, чтобы с их помощью готовить управленческие отчеты в нужном формате. Совсем другое – применять отличающиеся способы признания доходов, распределения затрат, оценки имущества;

- расхождения в бухгалтерской и управленческой отчетности. Если они слишком значимы, то, возможно, такое будет трудно объяснить собственникам компании. Да и для менеджеров это ненужная необходимость разбираться в тонкостях разделения затрат и расходов, переоценки активов, создания оценочных резервов.

В действительности у бухгалтерского и налогового учета гораздо больше общего, чем иной раз преподносится. Самое главное – у них одинаковая информационная база, взятая из первички. Также пóмните: зачастую решение управленческих проблем – не во множестве отчетов с десятками разноплановых показателей, которые порой и посмотреть толком некогда. А в их качестве, в том числе лаконичности и наглядности представленной информации. Ленинская фраза «Лучше меньше, да лучше» здесь актуальна донельзя.

На схеме мы показали, из чего складывается методический раздел бухгалтерской УП. С этим можно поступить так: проанализируйте, что из представленного вы полностью увяжете с бухучетом, а что измените ради управленческих целей. На первое сделайте отсылки к пунктам бухгалтерской «учетки». Второе подробно опишите в управленческой УП. Тогда текст методического раздела не станет повтором бухгалтерского документа, но и не сведется к двум-трем невнятным абзацам.

Рисунок 1. Что включить в методический раздел УП

Учетная политика управленческого учета – пример (Fail-UUP-Fragment-metodiki-po-zatratam)

Ошибки формирования и исполнения управленческой УП

О первых двух упущениях мы говорили выше. Но в качестве итога повторим их еще раз. Заодно дополним прочими частыми недостатками.

Ошибка 1. В управленческой УП полностью или частично повторяется текст бухгалтерской «учетки». Либо она превращается в своеобразный учебник с перечислением базовых принципов ведения учета и формирования отчетности, классификаций затрат, определений для активов, доходов, расходов.

Ошибка 2. Отсутствуют важные приложения к документу:

- формы управленческих регистров и отчетности;

- график документооборота;

- рабочий план счетов;

- классификации затрат, доходов, расходов.

Ошибка 3. УП не обновляется, когда по факту в учетном процессе произошли изменения. Например, уточнена/детализирована аналитика по счетам. Если так происходит, то увеличивается разрыв между теорией ведения учета из УП и реальной практикой. Особенно при смене ответственных лиц данное упущение выйдет боком, ведь новый человек будет ориентироваться на неактуальный документ.

Ошибка 4. Бумажный вариант УП не соответствует тому, который «встроен» в программу. Настройки способов начисления амортизации, распределения затрат, деления их на переменные и постоянные, применяемых классификаторов должны соответствовать тексту «учетки».

Ошибка 5. Способы ведения управленческого учета меняются в течение финансового года. Есть принцип для бухгалтерской и налоговой УП о:

- последовательности ее применения от периода к периоду;

- приурочивании изменений к началу следующего календарного года, если нет серьезных причин внедрить их раньше.

Смысл в том, чтобы цифры в отчетах в течение года были сопоставимыми.

Такой подход правильно использовать и в управленческом учете. Допустим, новый метод оценки незавершенного производства вводите с 1 января. А улучшенный формат отчета о маржинальной прибыли можно использовать с момента разработки.

Составление управленческой учетной политики – дело не из простых. Но без этого документа никак, если в компании ведется учет для менеджеров. УП поможет быть последовательными в вопросах организации, техники и методики отражения операций на счетах и подготовки отчетности.

Учетная политика является одним из инструментов законного снижения налоговых платежей. Какие основания установлены НК РФ для изменения налоговой учетной политики? Как часто можно менять учетную политику, есть ли ограничения на изменение учетной политики, последствия изменения учетной политики по налогам.

Требования НК РФ к учетной политике для целей налога на прибыль

Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Требования к учетной политике по налогу на прибыль содержатся в ст. 313 НК РФ:

- в учетной политике должен быть прописан порядок ведения налогового учета по налогу на прибыль;

- учетная политика утверждается приказом (распоряжением) руководителя и применяется последовательно от одного периода к другому;

- если учетная политика изменяется в связи с изменением законодательства о налогах и сборах, то это происходит не ранее, чем вступают в силу изменения в законе;

- если учетная политика изменяется в связи с изменением организацией применяемых ею методов учета, то это происходит с начала налогового периода (налоговый период для налога на прибыль — год);

- если организация начала осуществлять новые виды деятельности, она также обязана определить и отразить в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности.

Как сама учетная политика, так и изменения в нее (или дополнения по новым видам деятельности) оформляются приказом руководителя организации-налогоплательщика.

Порядок налогового учета — способы и методы учета отдельных хозяйственных операций и(или) объектов в целях налогообложения. Положения учетной политики организации не должны противоречить нормам НК РФ.

В отличие от изменений учетной политики для целей бухучета, последствия которых могут иметь ретроспективное отражение в бухгалтерской отчетности организации, изменения учетной политики для целей налогообложения, как правило, носят перспективный характер. То есть пересчет показателей налогового учета прошлых периодов в связи с изменением положений учетной политики для целей налогообложения не производится (см. например, письма Минфина РФ от 30.04.2014 N 03-06-05-01/20718, ФНС от 27.06.2014 N ГД-4-3/12247).

Ретроспективное отражение последствий изменения учетной политики — это пересчет показателей бухгалтерской отчетности так, как если бы измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Тем не менее, в НК РФ есть положения, обязывающие налогоплательщиков пересчитать данные налогового учета. Например, пересчету подлежит остаточная стоимость основных средств и нематериальных активов (приобретенных до перехода на УСН и не полностью признанных в расходах) при возвращении с УСН на общий режим (см. например, п. 3 ст. 346.25 НК РФ, п. 1.1 письма ФНС России от 09.01.2018 N СД-4-3/6). Однако эти нормы — не элемент учетной политики по налогам (т.е. ситуации в которых у налогоплательщика имеются варианты для выбора), а прямые положения НК РФ, которые налогоплательщик не вправе выбирать по своему усмотрению.

Судебная практика об учетной политике для целей налогообложения

Судебная практика исходит из того, что налогоплательщики не вправе по своему усмотрению изменять учетную политику и распространять новый порядок учетной политики на отношения, возникшие в период, предшествовавший внесению в нее изменений (Определение ВАС РФ от 28.02.2013 N ВАС-1483/13 по делу N А62-7945/2011). При этом если изменение учетной политики на протяжении налогового периода не привело к занижению налоговой базы по налогу на прибыль, то это не является самостоятельным налоговым правонарушением (Постановление ФАС МО от 24.09.2013 по делу N А40-99174/12-99-375).

Судебная практика подтверждает, что исправление налогоплательщиком ошибки в целях приведения учетной политики в соответствие с требованиями законодательства РФ о налогах и сборах, не влекущее отрицательных последствий для налогообложения, допустимо не только с 1 января года, следующего за годом издания приказа об изменении учетной политики (Постановление ФАС СЗО от 28.06.2010 по делу N А66-13314/2009).

Другое дело, если учетная политика была ошибочной, т.е. нарушала нормы НК РФ. Положения учетной политики организации для целей налогообложения не могут противоречить нормам НК РФ (Определение ВАС РФ от 14.02.2013 N ВАС-649/13 по делу N А45-21996/2011). Учетная политика, нарушающая положения НК РФ и интересы бюджета, приведет налогоплательщика к необходимости доплатить налог в бюджет. Если это сделать самостоятельно, до того, как несоответствия выявит налоговый орган, можно избежать штрафных санкций.

Например, Минфин и ФНС неоднократно разъясняли, что НК РФ не предусмотрено произвольное исключение имущества из состава амортизируемого, в том числе по критерию временного неполучения дохода. Объясняется это тем, что перечень основных средств, исключаемых из состава амортизируемого имущества, установлен п. 3 ст. 256 НК РФ. В этом пункте не содержится требования о прекращении начисления амортизации в случае отсутствия дохода от использования амортизируемого имущества в какой-либо промежуток времени (см. письма Минфина РФ от 06.06.2019 N 03-03-06/2/41359, от 28.02.2013 N 03-03-10/5834, письмо ФНС от 22.05.2013 N ЕД-4-3/9165@). На практике это означает, что для целей налогового учета недопустимо переквалифицировать ОС в товар или прочее имущество. Если налогоплательщик самостоятельно исключил ОС из состава амортизируемого имущества (т.к. прекратил его использовать в деятельности, приносящей доход), то убыток от продажи такого ОС учитывается при налогообложении прибыли частями, в течение оставшегося СПИ, как это прописано в п. 3 ст. 268 НК РФ, а не полностью в момент реализации, как это допускает НК РФ в отношении прочего имущества и товаров (подпункты. 2 и 3 пункта 1 ст. 268 НК РФ).

Изменение нелинейного метода амортизации

Не все способы учета, допустимые для выбора 25 главой НК РФ, налогоплательщик может изменять ежегодно. НК РФ предусмотрено два метода амортизации — линейный и нелинейный. Нелинейный метод позволяет списать в начальный период начисления амортизации бОльшие суммы по сравнению со случаем, когда амортизация начисляется линейным методом (см. ст. 259.2 НК РФ). Применение нелинейного метода амортизации допускается НК РФ по всему амортизируемому имуществу, за исключением (п. 3 ст. 259 НК РФ):

- зданий, сооружений, передаточных устройств и нематериальных активов, входящих в восьмую — десятую амортизационные группы,

- амортизируемых ОС, используемых исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, налогоплательщиками, указанными в п. 1 ст. 275.2 НК РФ.

Выбранный метод отражается в учетной политике, и изменить его можно только с начала очередного налогового периода (п. 1 ст. 259 НК РФ). Переходить с нелинейного метода на линейный можно не чаще чем 1 раз в 5 лет (п. 1 ст. 259 НК РФ).

Изменение метода формирования стоимости приобретения товара по торговым операциям

Порядок определения расходов для целей расчета налога на прибыль по торговым операциям установлен статьей 320 НК РФ. Расходы по торговым операциям текущего месяца разделяются на прямые и косвенные.

К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров в случае, если эти расходы не включены в цену приобретения этих товаров.

Все остальные расходы, за исключением внереализационных расходов (ст. 265 НК РФ), понесенные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца. Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца.

Таким образом, по торговым операциям у налогоплательщика есть выбор:

- сформировать первоначальную стоимость товара с учетом транспортных расходов или

- определять остаток транспортных расходов на конец периода по среднему проценту.

Избранный порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Как поступить, если налогоплательщик изменяет учетную политику? После изменения метода транспортные расходы подлежат включению в стоимость товаров. При этом в налоговом учете налогоплательщика будут числиться остатки транспортных расходов, приходящихся на ранее приобретенный товар, в цену приобретения которого не включены транспортные расходы (по прежнему варианту УП транспортные расходы не включались в стоимость товара и рассчитывались отдельно по среднему проценту).

По мнению Минфина РФ, организация в целях налогообложения прибыли может предусмотреть в налоговом учете обособленный порядок учета товаров, в стоимость которых включены транспортные расходы, и товаров, в стоимость которых данные расходы не включены. Указанный порядок должен быть установлен в учетной политике общества для целей налогообложения прибыли организаций (см. письма Минфина РФ от 30.07.2010 N 03-03-06/1/497, от 13.12.2010 г. N 03-03-06/1/771).

Изменение состава прямых и косвенных расходов по производству товаров, работ, услуг, порядок формирования остатков незавершенного производства

Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные (п. 1 ст. 318 НК РФ). При этом налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). Порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов (п. 1 ст. 319 НК РФ).

С одной стороны, налогоплательщик не ограничен обязательным перечнем прямых расходов. Статьи затрат, перечисленные в п. 1 ст. 318 НК РФ, содержат слово «в частности». С другой стороны, перед тем, как сокращать список прямых расходов, используя возможности законного уменьшения налогооблагаемой базы по налогу на прибыль организаций, внимательно изучите судебную практику. Так, в Определении Конституционного Суда РФ от 25 апреля 2019 г. N 876-О сделан вывод, что по смыслу положений ст. 252, 318 и 319 НК РФ, налогоплательщик должен обосновать выбор в отношении расходов, формирующих в налоговом учете стоимость произведенной и реализованной продукции, при том, что механизм распределения затрат на производство и реализацию должен содержать экономически обоснованные показатели, обусловленные технологическим процессом.

Следовательно, налогоплательщик вправе отнести отдельные, связанные с производством товаров (работ, услуг), затраты к косвенным расходам, только если нет реальной возможности отнести их к прямым, применив экономически обоснованные показатели (см. письма Минфина РФ от 8 декабря 2017 года N 03-03-06/1/81943, от 5 сентября 2018 года N 03-03-06/1/63428 и др.).

Как видим, при принятии решения об изменении учетной политики нужно придерживаться принципа «семь раз отмерь — один раз отрежь».

Что такое учетная политика

Учетная политика (далее УП) — это документ, в котором организация закрепляет способы ведения бухгалтерского и налогового учета, которые применяет в работе. Именно поэтому нужно учитывать особенности своей деятельности при составлении УП.

Работа торгового и производственного предприятия имеет особенности и даже по-разному регулируется законодательно. Поэтому УП таких организаций будет отличаться.

Сама УП включает в себя две части: для целей бухгалтерского и налогового учета. Их собирают в одном документе или составляют отдельно.

За составление УП обычно отвечает главный бухгалтер. Этим может заняться и сам руководитель при должном понимании вопроса или аутсорсинговая компания.

Готовую УП руководитель организации изучает и утверждает приказом.

Учетная политика производственной организации

В УП производственных компаний важно уделить внимание порядку учета, готовой продукции и полуфабрикатов, оценке НЗП, распределению расходов на коммунальные услуги между подразделениями, учету потерь от брака.

Рассмотрим основные элементы УП производственной организации.

Учет основных средств

Определитесь с лимитом отнесения объектов ОС к МПЗ. В соответствии с законодательством первоначальная стоимость приобретенного оборудования должна быть выше 40 000 рублей для признания его ОС в бухучете, и более 100 000 рублей — для признания в налоговом учете. Лимит можно установить не больше этих сумм.

Предусмотрите метод начисления амортизации. В ПБУ предлагается выбрать между линейными и нелинейными способами. С точки зрения расчетов линейный метод самый простой. Но если ваша цель — снизить налоговую нагрузку, имеет смысл разобраться с нелинейными методами. Менять методы начисления амортизации можно раз в пять лет.

Определитесь с необходимостью применения повышающих или понижающих коэффициентов.

Установите срок полезного использования ОС. В бухучете он определяется исходя из:

- планируемого срока использования;

- ожидаемого износа, который прямо зависит от интенсивности эксплуатации;

- ограничения по использованию объекта ОС (аренда, нормативно-правовые).

В налоговом учете срок устанавливается на основании положений ст. 258 НК РФ и классификации ОС по амортизационным группам.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Учет материально-производственных запасов (МПЗ)

Установите порядок оценки полученных ТМЦ в УП для целей бухучета. Варианта учета два — с использованием счета 15 или без него. Счет 15 не нужен, если компания учитывает МПЗ на счете 10 «материалы» по фактическим затратам на покупку. Если же учет по счету 10 идет в учетных ценах, то счет 15 нужен для определения фактической себестоимости.

Предусмотрите методы списания МПЗ в производство. Когда МПЗ отпускаются в производство или выбывают по иным причинам, в бухгалтерском и налоговом учете их оценка проводится одним из способов:

- по себестоимости единицы;

- по средней себестоимости;

- по методу ФИФО — по себестоимости первых по времени.

Метод оценки по себестоимости единицы подойдет предприятиям, которые редко закупают сырье и материалы

Предусмотрите резервы под обесценение ТМЦ. Резерв образуется из разницы между текущей стоимостью ТМЦ и их фактической себестоимостью, если фактическая выше текущей.

Учет незавершенного производства (НЗП)

К НЗП относится продукция или работы, которые не прошли всех стадий, предусмотренных технологическим процессом. Сюда же относятся законченные работы и услуги, которые еще не приняты заказчиком.

Выберите способ отражения НЗП в бухбалансе. В массовом и серийном производстве НЗП может отражаться в балансе:

- по фактической или плановой себестоимости;

- по производственной себестоимости;

- по статьям прямых затрат;

- по стоимости сырья и материалов.

Закрепите метод распределения затрат между готовой продукцией и НЗП. Распределять расходы можно исходя из количества ГП и продукции на стадии НЗП, исходя из стоимости сырья и материалов, исходя из размера прямых затрат.

Учет прямых и косвенных расходов

Выберите порядок учета прямых и косвенных расходов в налоговом учете. Пропишите в соответствующих разделах УП право на определение перечня прямых расходов, которые связаны с производством. Выбор перечня прямых расходов должен быть экономически обоснован и увязан со спецификой производства.

Для снижения налоговой нагрузки организации нужно утвердить в УП минимальный перечень прямых расходов, а все косвенные расходы полностью относить на себестоимость проданной продукции. Правда тогда возникнут временные разницы.

Учет доходов

Закрепите критерии признания поступлений доходами от обычных видов деятельности. Все бухгалтерские доходы организации делятся на доходы от обычных видов деятельности и прочие доходы. В целях бухучета организации могут сами решить, чем признать поступления.

Предусмотрите способ признания доходов в налоговом учете. Тут два варианта — кассовый метод и метод начисления. При методе начисления доходы признаются в момент, когда они были начислены, даже если компания их еще не получила. В кассовом методе доходы признаются только в момент поступления денег на счет или в кассу. Важно, что право использовать кассовый метод доступно только если сумма выручки в течение предыдущих четырех кварталов не превышала 1 млн рублей за каждый квартал.

Налог на прибыль и НДС

Предусмотрите в УП разделы «Налог на прибыль» и «НДС». Закрепите порядок уплаты авансовых платежей по налогу на прибыль: по сумме аванса за предыдущий период или исходя из фактической прибыли с начала года.

Если организация производит товары, только часть из которых облагается НДС, закрепите в УП порядок ведения раздельного учета.

В веб-сервисе Контур.Бухгалтерия есть варианты учетной политики, которые подойдут производственным организациям на разных системах налогообложения. В сервисе удобно вести учет, начислять зарплату, платить налоги и отправлять отчетность. Все новые пользователи получают 14 дней работы с сервисом в подарок.

Учетная политика организации необходима для того чтобы:

- Провести качественный анализ текущего финансового состояния организации

- Провести сравнительный анализ разных расчетных периодов

- Выявить факторы, которые положительно (или негативно) влияют на рост прибыли

- Грамотно контролировать доходы и расходы в организации

- Делать вероятные прогнозы

- Повышать эффективность работы компании

- Избегать необоснованных рисков

Учетная политика организации — это система, которая позволит вам правильно организовать свою работу, а также избежать рисков и увеличить прибыль. Существует только один способ выбора, формирования и разработки учетной политики для вашей организации — приглашение к сотрудничеству профессионала, с опытом работы в разных фирмах. Можно ли найти штатного бухгалтера со знанием всех систем ведения учетного контроля и налогообложения? Не всегда.

Для выбора выгодной системы налогообложения, нужно обозначить правила ведения внутренней и внешней отчетности, определить приоритеты и пути достижения целей. Также важно знать, как эти системы, правила и пути будут работать в той или иной организации. Одна и та же система налогообложения и ведения учетного контроля для маленькой частной организации будет способом обогащения, а для крупного международного холдинга путем разорения.

Почему клиенты так настороженно относятся к налоговой службе? Почему считают подсчеты заработной платы и отпускных непростым делом? Возможно, они совершали ошибки. Или не знали, как выбрать эффективную систему оформления отчетности. Важно одно: платить налоги может быть выгодно, так же, как и расширять штат. Важно сделать это правильно. Мы поможем вам в формировании учетной политики организации и сделаем это грамотно, внимательно и своевременно.

За время работы с различными фирмами и организациями наша команда создала уникальную систему формирования учетной политики организации и начала успешно применять методы, разработанные собственноручно. Конечно, специалисты нашей компании используют и готовые теории для эффективной работы, но, вместе с тем, продолжают создавать свои подходы, уникальные и удобные.

Форма учетной политики

Существует три формы ведения учетной политики:

- Журнально-ордерная

- Мемориально-ордерная

- Автоматизированная

Для того чтобы учетная политика велась грамотно, необходимо использовать проверенную основу, для классификации и хранения данных. Существуют определенные формы и шаблоны для заполнения документации. Часть из этих документов созданы и утверждены на законодательном уровне, часть определена внутренней политикой компании.

Перед тем как решить, в какой форме будет вестись учет, нужно четко квалифицировать документы:

- Часть документов должна храниться в печатном виде

- Часть документов должна храниться в электронном виде

- Некоторая документация существует только для внутренней отчетности и создается в произвольной форме

Структура учетной политики

Учетная политика организации является общей – это значит, что все ее разделы должны отлично коррелировать между собой, тогда сложившаяся картина станет единой. Вместе с тем, можно выделить документацию:

- Для бухгалтерского учета

- Для налогового учета

Существует три важных раздела, которые должны присутствовать в любой учетной политике:

- технический раздел (включает информацию о форме ведения учета, лицах, отвечающих за ведение учета, перечне документов, графиках, шаблонах, приложениях)

- методологический раздел для бухгалтерии (включает промежуточную отчетность, информацию о прибыли организации и о существующих расходах, учет основных и дополнительных средств)

- методологических раздел для налоговой службы (содержит все данные для налогового учета, декларации, перечни прямых и косвенных доходов и расходов и др.)

Стадия принятия решения

Перед руководителем компании и бухгалтером обязательно возникнет вопрос, на который необходимо безошибочно ответить.

Он связан с выбором методологии ведения учета, решением относительно самостоятельной разработки уникального варианта или выбором из уже существующих, нормативно установленных вариантов.

В итоге, после проведения детального анализа, организация должна остановиться на одном, наиболее подходящем варианте ведения учета.

Пошаговая инструкция по формированию и разработке учетной политики организации

Шаг 1. Учёт основных допущений при формировании учетной политики организации.

При формировании учетной политики организации необходимо ориентироваться на законные требования и нормы. Для того чтобы не упустить то или иное требование, бухгалтеры пользуются пошаговой инструкцией, которая прописывает не только порядок действий, но и устанавливает некоторые рубежи проверки. В противном случае, при создании удобной и функциональной системы ведения бухгалтерского учета, могут быть допущены неточности, которые в дальнейшем приведут к убытку. Профессиональный бухгалтер не может допустить ошибку и должен руководствоваться серьезными фактами при работе с конкретной документацией и системами учета в целом.

Первый шаг — это изучение и анализ законодательной системы РФ. Важно знать, что формирование учетной политики организации базируется на «Учетной политике организаций» (положение от 6 октября 2008 года, Приказ Минфина).

В Положении вы найдете допущения и требования, на которые ориентируется бухгалтер в процессе своей работы. Для того чтобы начать формировать учетную политику организации, обратим внимание на существующие допущения.

-

Имущество обособлено. У каждой компании есть свои активы и собственность. Вместе с тем, в компании работают лица, которые являются ее владельцами, управленцами, наемными работниками. При формировании учетной политики организации, необходимо принять во внимание допущение о том, что активы и обязательства компании не пересекаются с личными активами и обязательствами ее сотрудников, а также с активами и обязательствами сторонних фирм. Таким образом, имущество компании не должно использоваться в личных целях, также как и имущество ее сотрудников не должно быть связано с обязательствами, которые взяла на себя организация. Для того чтобы обеспечить прозрачность, связанную с активами, оборудованием и денежными средствами, бухгалтер должен позаботиться о том, чтобы весь документооборот отражал реальную ситуацию, оборудование, указанное в отчетах было в наличии и использовалось по назначению.

Важно не понимать допущение буквально. В компании могут находиться сотрудники, которые работают на дому в связи с состоянием здоровья или личной договоренностью. В этом случае компания вправе обеспечить их необходимо техникой и дать возможность построить свою работу эффективно, несмотря на удаленность. Также исключением из правила является лизинг (ФЗ «О финансовой аренде»).

Шаг 2. Учёт требований и норм при формировании учетной политики организации.

- Полнота документации. Говорит о том, что в документации компании должны быть отражены все факты хозяйственной и финансовой деятельности, до единого. Именно таким образом должна быть сформирована учетная политика организации: каждая операция должна быть отражена и подтверждена документально.

- Своевременность отчетов. Своевременные отчеты, декларации и другие виды документов, необходимых для сторонних организаций (налоговая служба, социальные фонды) — гаранты эффективной работы и отсутствия штрафов. Также не стоит забывать о первичной документации, которая оформляется в момент совершения сделки или сразу после ее проведения.

- Осмотрительность. Осмотрительность связана с балансом доходов и расходов. С одной стороны, организация должна с большим энтузиазмом признавать возможность появления новых расходов и трат, нежели доходов и прибыли в целом. Таким образом, специалисты будут готовы к неожиданным убыткам и смогут организовать работу так, чтобы быть готовым к их появлению. Вместе с тем, такой подход не нужно путать с формированием скрытых резервов и желанием скрыть доходы и продемонстрировать расходы для того, чтобы уйти от лишних налоговых выплат. Речь идет лишь о грамотном отражении сложившейся ситуации в балансе и готовности к дополнительным тратам.

- Содержание важнее формы. Речь идет о том, что содержание (смысл ведения финансовой деятельности) всегда находится в приоритете над формой (фактом оформления той или иной документации или совершения финансово-хозяйственного действия). Например, руководителям организаций можно выдавать крупные ссуды, но не в период, когда состояние компании неустойчивое, у нее есть непогашенные долги и большое количество невыполненных обязательств.

- Отсутствие противоречий. Аналитический и синтетический учет должны быть тождественны, по крайней мере, к концу каждого календарного месяца.

- Рациональный подход. Разработка учетной политики организации предполагает использование системы учета, которая полностью адекватна размерам компании, особенностям ее деятельности и дальнейшим планам.

Шаг 3. Учет основных особенностей компании.

Для того чтобы разработать уникальную, удобную, но не противоречащую законам РФ учетную политику, необходимо учесть все особенности организации, а именно:

- Организационно-правовую форму.

- Отрасль и вид деятельности.

- Количество сотрудников, объем деятельности, охват клиентской базы.

- Особенности управленческого аппарата.

- Финансовые планы и стратегии.

- Базовую составляющую (первоначальный капитал).

- Уровень квалификации бухгалтеров.

Только проанализировав все вышеперечисленные факторы (их может быть значительно больше), бухгалтер сможет создать учетную политику организации, которая позволит сделать работу компании удобнее, эффективнее и показательнее.

Благодаря учету данных особенностей организации появится система, которая позволит уменьшить риски, исключить штрафы и увеличить выгоды любой компании, будь то крупный международный холдинг либо небольшая частная фирма.

Шаг 4. Проверка соблюдения основных нормативных стандартов.

Разработка учетной политики организации происходит в полном соответствии существующим стандартам и требованиям. В ее основе должны находиться законодательные акты, указы Президента РФ, все существующие Постановление правительства. Кроме того, бухгалтер опирается и на более специфичные законы, касающиеся непосредственного ведения бухгалтерской деятельности, а именно: все стандарты и положения, связанные с бухгалтерским учетом, комментарии Минфина, инструкции, стандарты, шаблоны и формы отчетности.

Только зная все существующие положения и понимая систему их взаимодействия друг с другом, можно сформировать удобную и эффективную учетную политику организации, которая поможет избежать рисков и штрафов, а также даст возможность провести серьезную аналитическую работу (внутри организации) и сделать качественные прогнозы.

Где заказать разработку учетной политики организации в Москве?

Разработка учетной политики организации — услуга, которую наши специалисты предоставят по вашему запросу.

- Учетная политика организации предлагается специалистами, а утверждается владельцем компании или главным бухгалтером.

- Заключается официальный договор. В нем прописаны нюансы сотрудничества, которые устраивают обе стороны.

Для того чтобы выбрать и сформировать учетную политику для вашей организации мы:

- Примем ваш заказ.

- Проведем детальный анализ предыдущей учетной политики.

- Примем участие в формировании и разработке учетной политики для вашей организации.

- Протестируем учетную (принятую нами) политику и составим необходимую отчётность.

- Скорректируем учетную политику организации для достижения нужного эффекта.

Компания «Главный Бухгалтер» предлагает большой спектр услуг, который не замыкается на разработке эффективной учетной политики организации. Мы можем работать во всех направлениях, касающихся формирования бухгалтерии: делать расчет заработной платы, больничных, отпускных, оформлять нулевую отчетность, восстанавливать бухгалтерский учет и создавать бухгалтерию с нуля.

Наши специалисты всегда готовы ответить на дополнительные вопросы о формировании учетной политике организации, стоимости разработки, условиях обслуживания, а также предоставить профессиональную консультацию на всех этапах сотрудничества, включая первичный этап.

Консультации на тему как сформировать учетную (качественную и эффективную) политику под вашу организацию могут быть предоставлены в режиме онлайн или при личной встрече. Все зависит от целей и задач.

Сотрудничество с компанией «Главный Бухгалтер»: ваши преимущества и бонусы

Если вы желаете сформировать эффективную учетную политику организации, обращайтесь в компанию «Главный Бухгалтер». У нас вы сможете сотрудничать со специалистами, которые:

- Обладают большим опытом работы. Опыт работы — серьезный бонус. Наша компания основана в 2000 году. Мы 21 год работаем в бухгалтерской и юридической сферах. Для того чтобы разработать эффективную учетную политику организации, важно, чтобы бухгалтер имел возможность получить практический опыт в разных фирмах. От этого зависит «профессиональный кругозор» специалиста. Только бухгалтер, который консультировал сотрудников разных компаний, сможет четко и безошибочно найти вариант формирования учетной политики организации для вас. Индивидуальный подход — это точный выбор из большого количества существующих вариантов.

- Компетентны в своей работе. Знания — основа грамотной консультации. Опыт — основа эффективной помощи. У специалистов компании «Главный Бухгалтер» есть и знания, и опыт. Учетная политика организации — это система, которая сделает вашу компанию успешной. Наши специалисты передадут вашим штатным сотрудникам опыт. Или выполнят необходимые для оптимизации действия самостоятельно.

- Универсальны. У нас есть большой опыт формирования и разработки учетной политики для разных организаций. Именно этот опыт помогает нам выбирать оптимальный вариант, который подойдет именно вашей компании. Мы анализируем ее структуру, особенности, специфику работы, количество рабочих мест и общий размер копании. Разработка учетной политики организации — услуга, которую мы предоставляем на основе большого опыта.

Цены, скидки, предложения

Мы используем прозрачную ценовую политику: на сайте вы можете уточнить итоговую стоимость работы по формированию качественной учетной политики для вашей организации.

Если вы желаете узнать более точную цену на разработку учетной политики для вашей организации, свяжитесь с нами по телефонам в Москве: +7 (495) 626-27-21, +7 (495) 626-27-23 или через онлайн-заявку на обратную связь. Специалист детализирует прайс и поможет подобрать оптимальный пакет услуг.

Для наших партнеров

Для наших партнеров существует гибкая система скидок. Если вы сотрудничаете с нами и пользуетесь услугами по формированию и разработке учетной политики для вашей организации, или другими услугами, мы предлагаем вам воспользоваться специальными предложениями и принять участие в акциях для партнеров.

Читайте также: