Презентация налоговый кодекс рф

Опубликовано: 11.05.2024

№ слайда 1

№ слайда 2

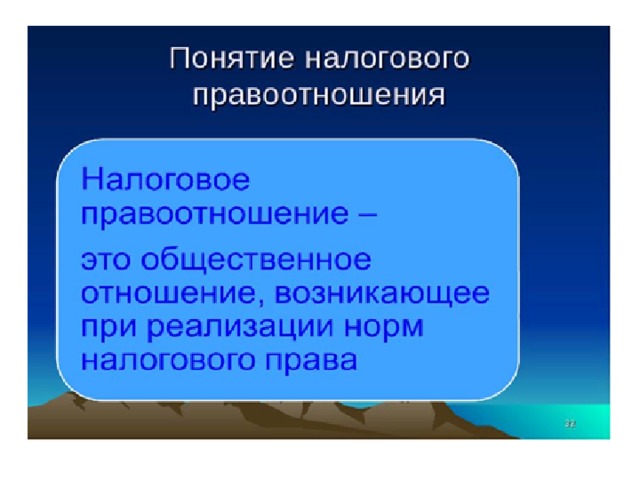

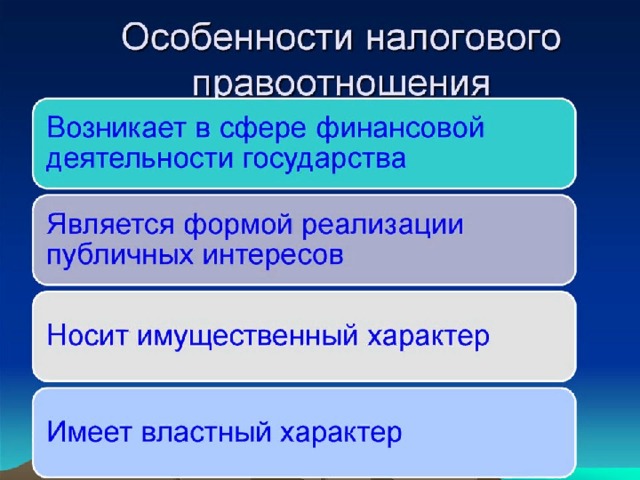

Налоговое законодательство - наиболее динамичная подотрасль финансового законодательства. Нормы налогового законодательства регулируют те финансовые отношения, которые складываются в процессе аккумуляции денежных средств публичными субъектами в виде налогов и в процессе осуществления контроля за сбором налогов. налоговые нормы носят императивный характер, т.е. выражены в категорической форме, не допускающей изменения условий, порядка их действия, прав и обязанностей сторон, санкций.

№ слайда 3

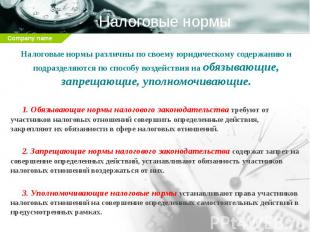

Налоговые нормы Налоговые нормы различны по своему юридическому содержанию и подразделяются по способу воздействия на обязывающие, запрещающие, уполномочивающие. 1. Обязывающие нормы налогового законодательства требуют от участников налоговых отношений совершить определенные действия, закрепляют их обязанности в сфере налоговых отношений. 2. Запрещающие нормы налогового законодательства содержат запрет на совершение определенных действий, устанавливают обязанность участников налоговых отношений воздержаться от них. 3. Уполномочивающие налоговые нормы устанавливают права участников налоговых отношений на совершение определенных самостоятельных действий в предусмотренных рамках.

№ слайда 4

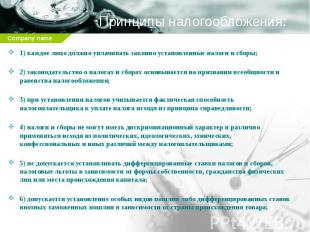

Принципы налогообложения: 1) каждое лицо должно уплачивать законно установленные налоги и сборы; 2) законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения; 3) при установлении налогов учитывается фактическая способность налогоплательщика к уплате налога исходя из принципа справедливости; 4) налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из политических, идеологических, этнических, конфессиональных и иных различий между налогоплательщиками; 5) не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала; 6) допускается установление особых видов пошлин либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара;

№ слайда 5

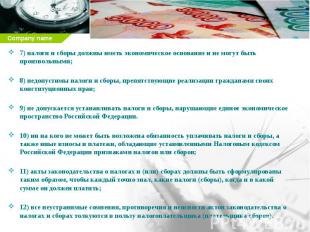

7) налоги и сборы должны иметь экономическое основание и не могут быть произвольными; 8) недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав; 9) не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации. 10) ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом Российской Федерации признаками налогов или сборов; 11) акты законодательства о налогах и (или) сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в какой сумме он должен платить; 12) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

№ слайда 6

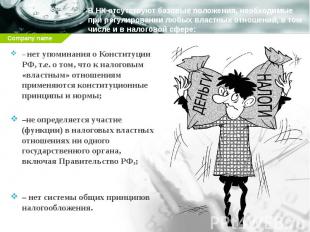

В НК отсутствуют базовые положения, необходимые при регулировании любых властных отношений, в том числе и в налоговой сфере: – нет упоминания о Конституции РФ, т.е. о том, что к налоговым «властным» отношениям применяются конституционные принципы и нормы; –не определяется участие (функции) в налоговых властных отношениях ни одного государственного органа, включая Правительство РФ,; – нет системы общих принципов налогообложения.

№ слайда 7

При разработке концептуальных основ налогового законодательства необходимо иметь в виду следующее: Первое – акцентировать внимание на многовариантности, разнонаправленности, разноуровневости концептуальных подходов к построению как отдельных институтов налоговых законов, так и всей системы актов в области финансовой деятельности государства. Второе – необходимо поддерживать позитивные тенденции повышения роли не только фискальных, но и регулирующих функций налогообложения в государственном управлении экономикой и финансами. Третье – требуется согласование правовых налоговых норм, принципов, установлений и предписаний с экономическими реалиями в различных сферах предпринимательской деятельности

№ слайда 8

В последнее время наметился курс на разработку комплекса мер по защите налогоплательщика. Важная причина этого заключается в том, что существующие в России ставки налогообложения на доходы от российских инвестиций за рубежом отвращают российских налогоплательщиков от ввоза в Россию указанных доходов

№ слайда 9

Необходимо осуществить конкретные правовые меры: – принять законодательный акт в сфере обращения взыскания на федеральную и муниципальную собственность по различным видам налогов и обязательных платежей; – исходя из задач поддержки российского предпринимательства регламентировать правовыми нормами; – нормативно скоординировать деятельность по осуществлению порядка наложения взыскания государственными налоговыми и другими органами на имущество налогоплательщика и урегулировать в налогово-бюджетных законах финансирование национальных промышленных приоритетов; – развивать правовую базу налогово-бюджетного регулирования.

презентация для уроков по праву и обществознанию

Просмотр содержимого документа

«Презентация "Налоговое право. Налоговые органы. Аудит"»

Налоговое право. Аудит.", право. 11 класс

Выполнила презентацию учитель обществознания: Шипилова В.В.

МБОУ « Макушинская СОШ №1»

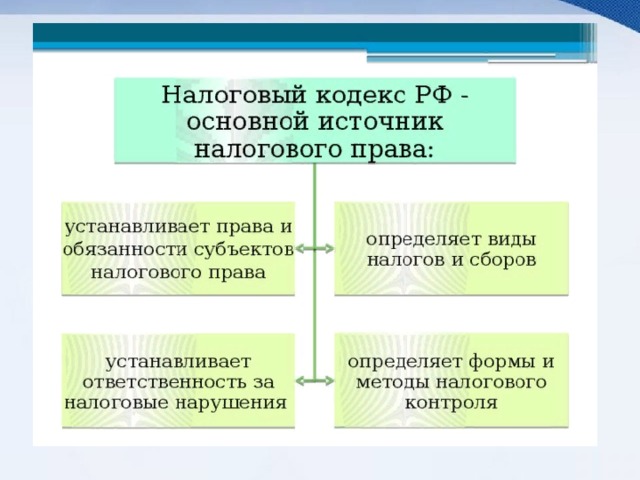

- Источники налогового права. Налоговый кодекс РФ.

- Характер норм налогового права.

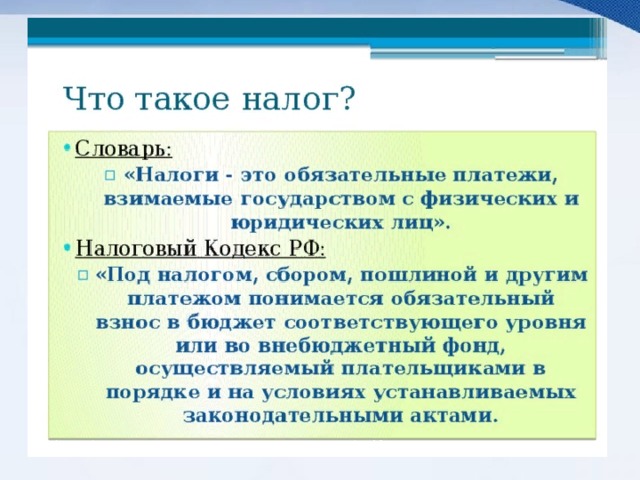

- Что такое «налог»?

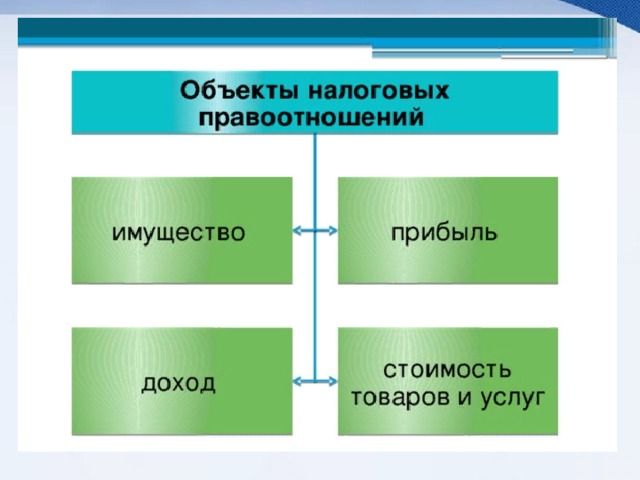

- Объекты налоговых правоотношений.

- Субъекты налоговых правоотношений.Понятие « Налоги». Виды налогов

- Субъекты налоговых правоотношений.

- Понятие « Налоги». Виды налогов

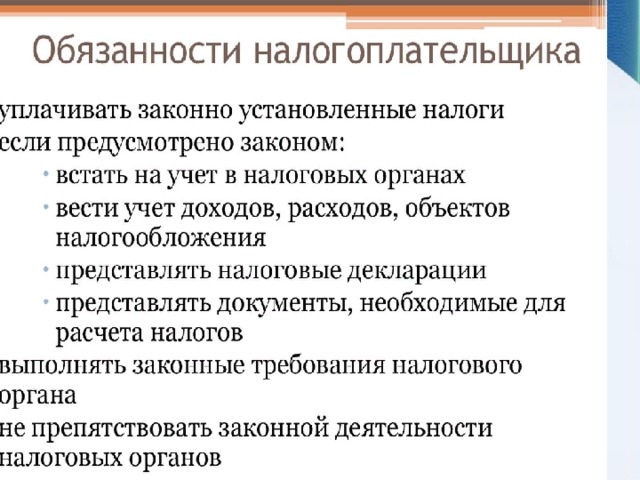

- Налогоплательщики.

- Права и обязанности налогоплательщика..

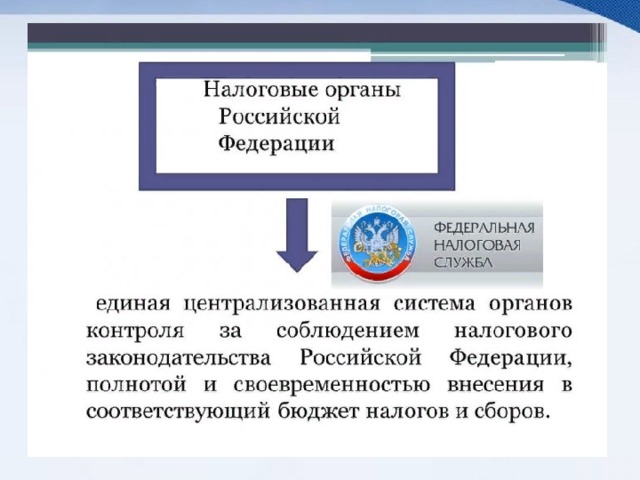

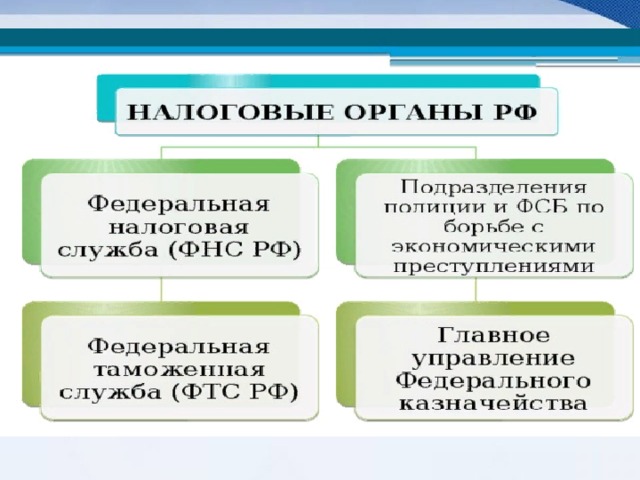

- Налоговые органы РФ.

- Аудит.

Характер норм налогового права

- ПУБЛИЧНЫЕ

- ИМПЕРАТИВНЫЕ (ОБЯЗЫВАЮЩИЕ)

- Носят характер власти и подчинения.

- Обязательны, не допускают выбора.

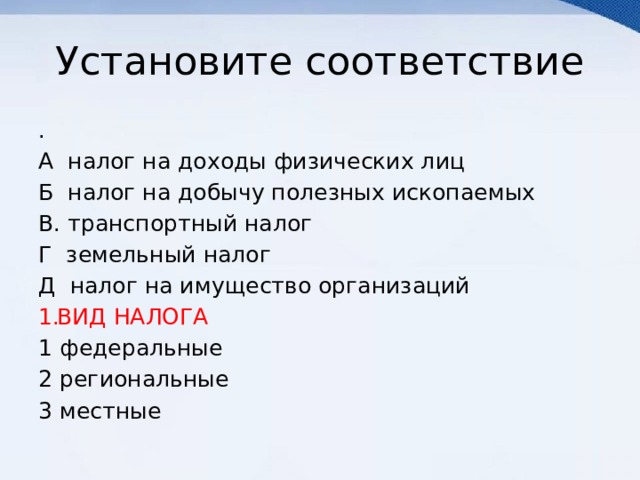

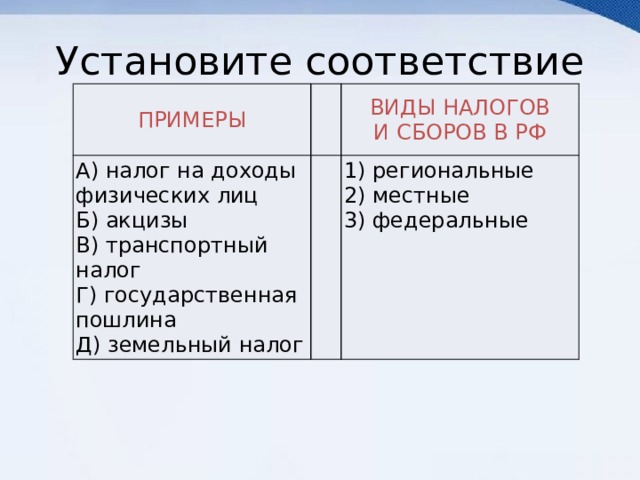

А налог на доходы физических лиц

Б налог на добычу полезных ископаемых

В. транспортный налог

Г земельный налог

Д налог на имущество организаций

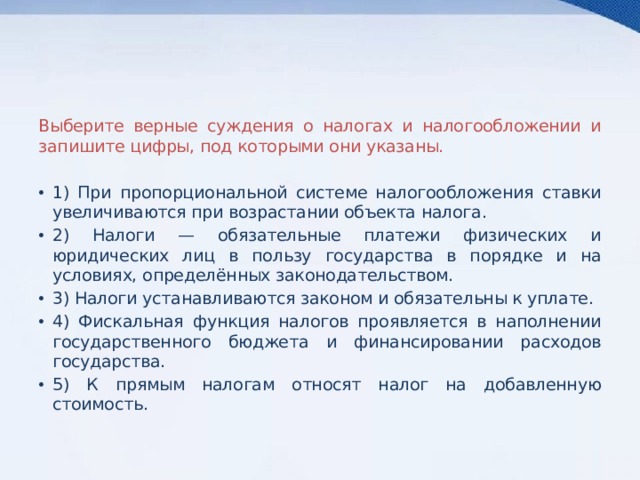

Выберите верные суждения о налогах и налогообложении и запишите цифры, под которыми они указаны.

- 1) При пропорциональной системе налогообложения ставки увеличиваются при возрастании объекта налога.

- 2) Налоги — обязательные платежи физических и юридических лиц в пользу государства в порядке и на условиях, определённых законодательством.

- 3) Налоги устанавливаются законом и обязательны к уплате.

- 4) Фискальная функция налогов проявляется в наполнении государственного бюджета и финансировании расходов государства.

- 5) К прямым налогам относят налог на добавленную стоимость.

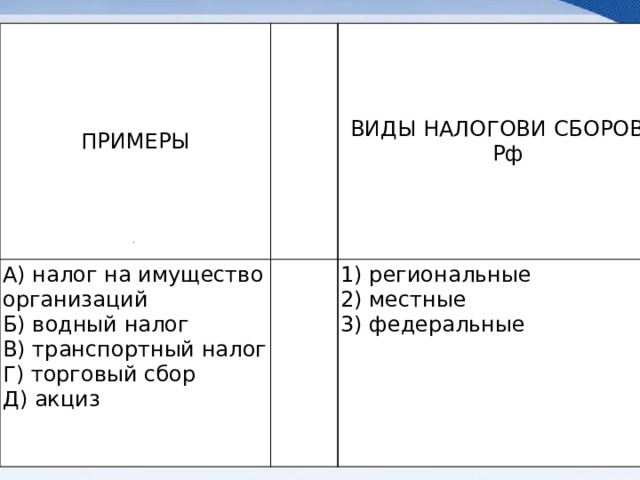

А) налог на доходы физических лиц

ВИДЫ НАЛОГОВ И СБОРОВ В РФ

В) транспортный налог

Г) государственная пошлина

Д) земельный налог

А) налог на имущество организаций

ВИДЫ НАЛОГОВИ СБОРОВ В Рф

В) транспортный налог

Г) торговый сбор

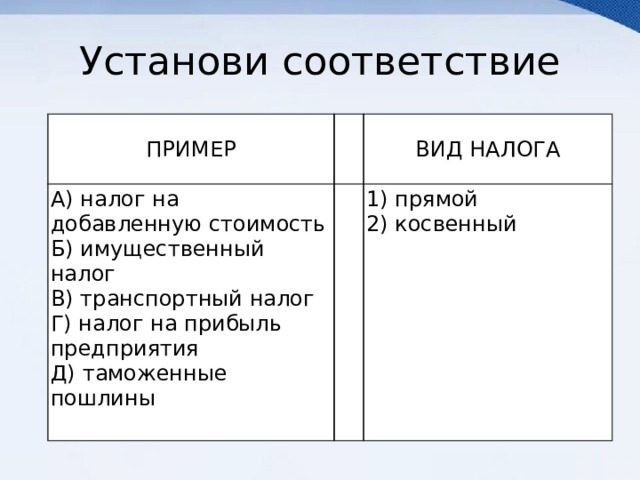

А) налог на добавленную стоимость

Б) имущественный налог

В) транспортный налог

Г) налог на прибыль предприятия

Д) таможенные пошлины

- Вам поручено подготовить развёрнутый ответ по теме « Налоги и их роль в экономической жизни общества»

- Составьте план, в соответствии с которым Вы будете освещать эту тему.

- План должен содержать не менее трёх пунктов, из которых два или более детализированы в подпунктах.

- Раскройте на трёх примерах значение налоговой системы в жизни государства и общества. Сначала укажите роль (функцию) налоговой системы, затем пример. (Каждый пример должен быть сформулирован развёрнуто).

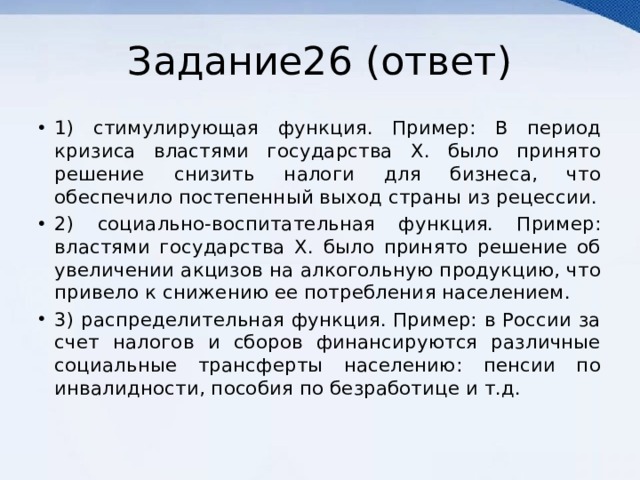

- 1) стимулирующая функция. Пример: В период кризиса властями государства Х. было принято решение снизить налоги для бизнеса, что обеспечило постепенный выход страны из рецессии.

- 2) социально-воспитательная функция. Пример: властями государства Х. было принято решение об увеличении акцизов на алкогольную продукцию, что привело к снижению ее потребления населением.

- 3) распределительная функция. Пример: в России за счет налогов и сборов финансируются различные социальные трансферты населению: пенсии по инвалидности, пособия по безработице и т.д.

Презентация по предмету Основы предпринимательской деятельности на тему Налоговый кодекс РФ, предмет презентации: Разное. Этот материал в формате pptx (PowerPoint) содержит 11 слайдов, для просмотра воспользуйтесь проигрывателем. Презентацию на заданную тему можно скачать внизу страницы, поделившись ссылкой в социальных сетях! Презентации взяты из открытого доступа или загружены их авторами, администрация сайта не отвечает за достоверность информации в них, все права принадлежат авторам презентаций и могут быть удалены по их требованию.

Слайды и текст этой презентации

Налоговый кодекс Российской Федерации

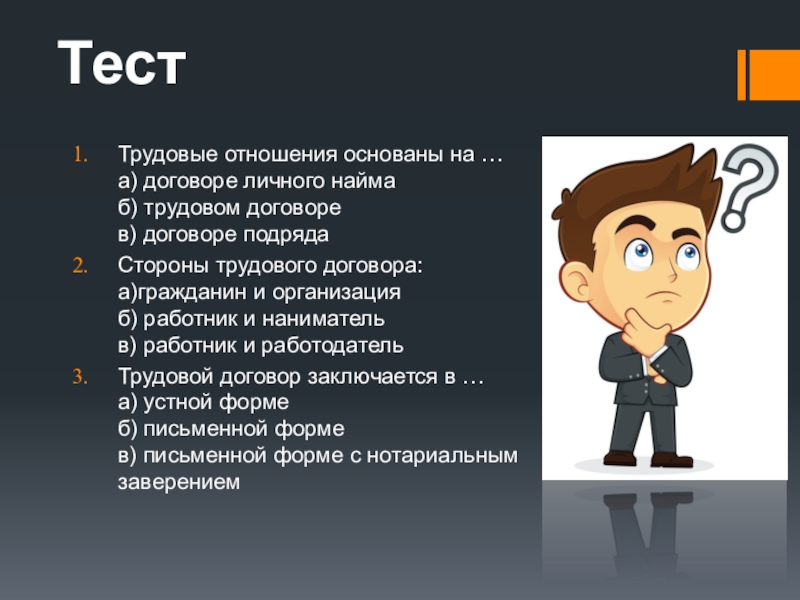

Трудовые отношения основаны на … а) договоре личного найма б) трудовом договоре в) договоре подряда

Стороны трудового договора: а)гражданин и организация б) работник и наниматель в) работник и работодатель

Трудовой договор заключается в … а) устной форме б) письменной форме в) письменной форме с нотариальным заверением

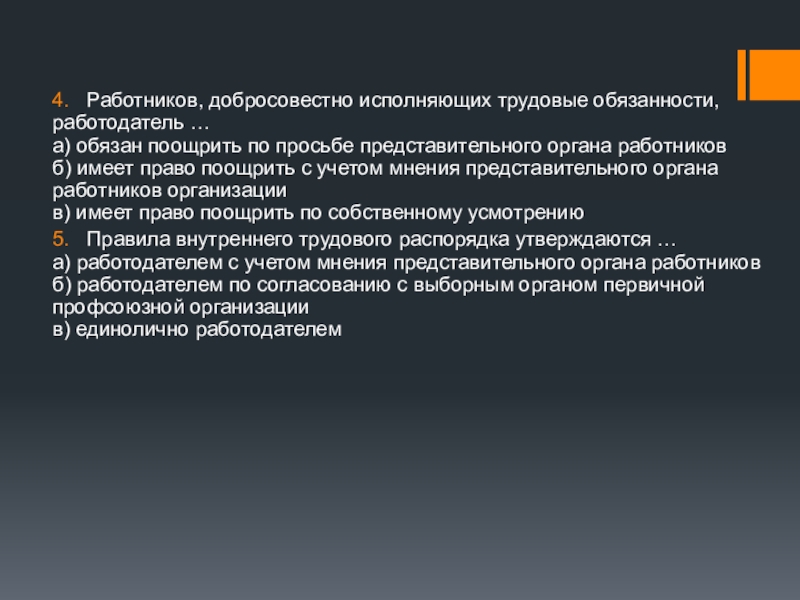

4. Работников, добросовестно исполняющих трудовые обязанности, работодатель … а) обязан поощрить по просьбе представительного органа работников б) имеет право поощрить с учетом мнения представительного органа работников организации в) имеет право поощрить по собственному усмотрению

5. Правила внутреннего трудового распорядка утверждаются … а) работодателем с учетом мнения представительного органа работников б) работодателем по согласованию с выборным органом первичной профсоюзной организации в) единолично работодателем

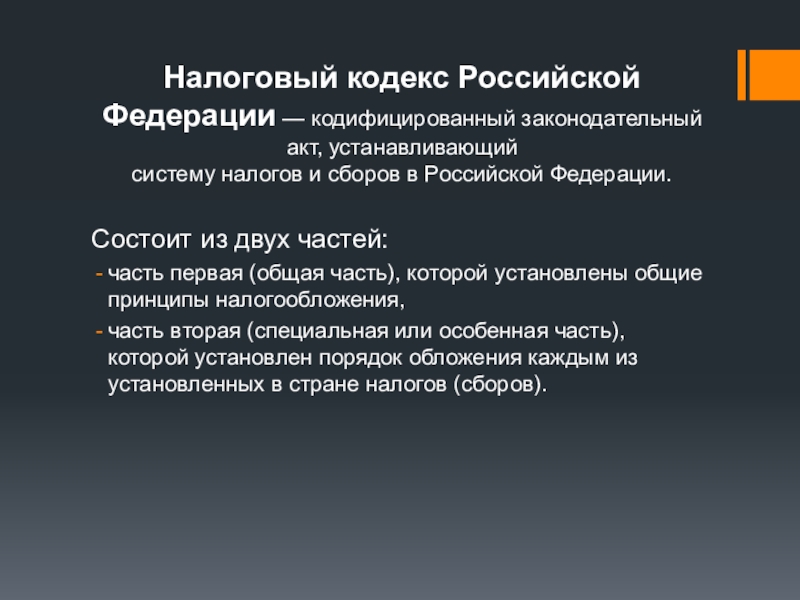

Налоговый кодекс Российской Федерации — кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации.

Состоит из двух частей:

часть первая (общая часть), которой установлены общие принципы налогообложения,

часть вторая (специальная или особенная часть), которой установлен порядок обложения каждым из установленных в стране налогов (сборов).

Статья 413 НК РФ. Виды предпринимательской деятельности, в отношении которых устанавливается сбор.

1. Сбор устанавливается в отношении осуществления торговой деятельности на объектах осуществления торговли.

2. В целях настоящей главы к торговой деятельности относятся следующие виды торговли:

- торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями);

- торговля через объекты нестационарной торговой сети;

- торговля через объекты стационарной торговой сети, имеющие торговые залы;

- торговля, осуществляемая путем отпуска товаров со склада.

Одним из важнейших моментов для предпринимателей является правильный выбор системы налогообложения. Действующим законодательством о налогах и сборах предусмотрено несколько систем налогообложения для индивидуальных предпринимателей. Каждая из них имеет свои особенности. Индивидуальный предприниматель имеет право выбора системы налогообложения, учета и отчетности. Порядок применения всех систем налогообложения регулируется в Налоговом кодексе (НК).

Общая (обычная, традиционная, классическая) система налогообложения — система налогообложения, при которой предприниматель платит все необходимые налоги, сборы, платежи, если он не освобожден от их уплаты.

Большинство из перечисленных налогов и взносов исчисляются и уплачиваются только в том случае, если человек занимается определенным видом деятельности и возникает налогооблагаемая база.

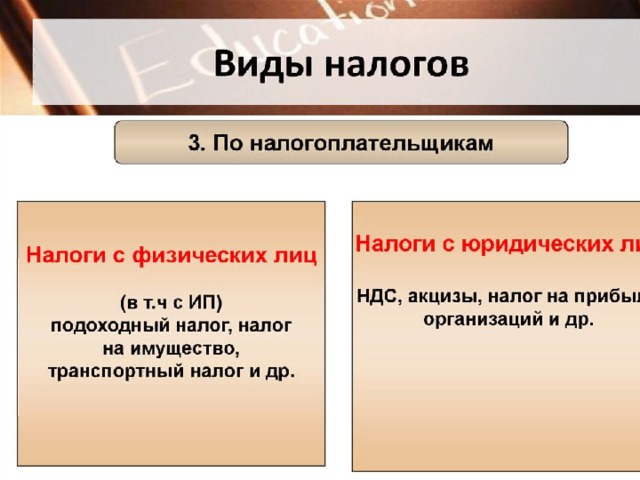

Индивидуальные предприниматели исчисляют и уплачивают:

НДС,

НДФЛ,

ЕСН,

Налог на имущество.

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

Налог на добавленную стоимость (НДС) составляет 18 %. Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %, а для экспортируемых товаров - ставка 0 %.

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических или юридических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Налог на доходы физических лиц (НДФЛ) составляет 13 %. Но в некоторых случаях он может увеличиваться до 35% (например, выигрыши и призы на сумму более 4000 рублей);

Единый социальный налог (ЕСН) с 2010 года отменён. Вместо него уплачиваются страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы. Ставка налога рассчитывается, исходя из зарплаты сотрудника, при этом действует регрессивная шкала: чем больше зарплата, тем меньше налог. Обычный размер ставки для наемного работника, имеющего годовой доход менее 280 тысяч рублей, составляет 26 %. Типичный пример распределения этих денег для такого работника выглядит так:

Пенсионный фонд Российской Федерации — 20 %

Фонд социального страхования Российской Федерации — 2,9 %

Фонды обязательного медицинского страхования — 3,1 %

Налог на имущество относится к региональным налогам. Это значит, что налоговая ставка устанавливается законами субъектов РФ, но не может превышать 2,2% (границы, установленной Налоговым Кодексом).

Объектом налогообложения является имущество организации, которое числится на балансе предприятия как объекты основных средств. Налоговая база для организаций определяется, как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Текст этой презентации

Налоги

Подготовила: Короткова Ирина Викторовна учитель истории и обществознания МОУ «Средняя общеобразовательная школа № 28», г. Саранск Республики Мордовия

Объясните значение:

Государственный бюджет; Юридическое лицо; Физическое лицо;

Налоги

это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. это обязательные безвозмездные платежи в государственный или местный бюджеты, производимые в различных формах физическими или юридическими лицами и регулируемые соответствующим законодательством.

Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Обязательный характер. Денежная форма уплаты. Цель – обеспечение деятельности государства и нужд общества. Безвозмездность.

Признаки налогов:

Виды налогов

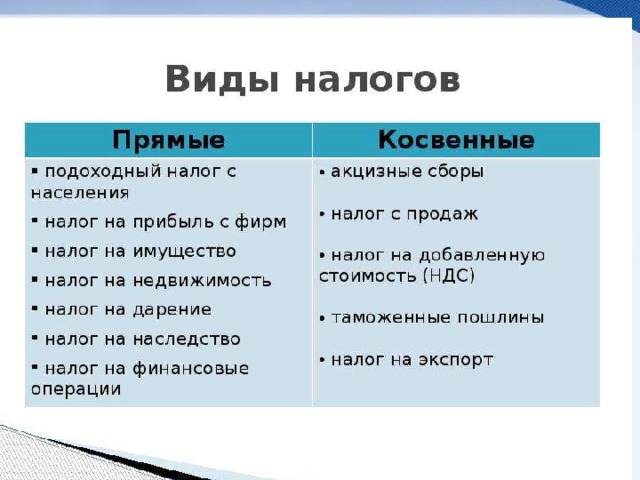

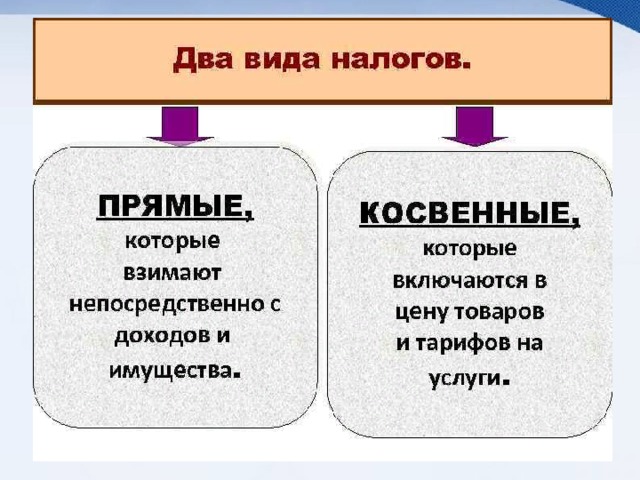

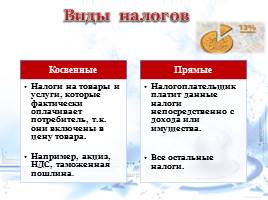

Налоги делятся на прямые и косвенные.

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на имущество). Они причитаются с налогоплательщика в случае наличия у него доходов, имущества, предполагающих налоговые обязательства.

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар покупателем (налог на добавленную стоимость, таможенные пошлины). Они возложены на конечного потребителя вне зависимости от его реального дохода

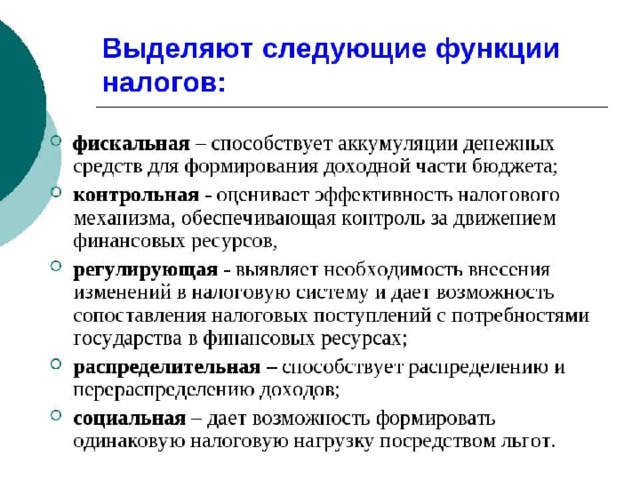

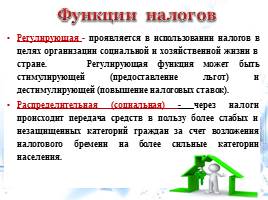

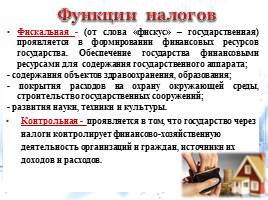

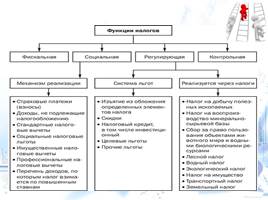

Функции налогов

Регулирующая Распределительная Фискальная Контрольная (социальная)

Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок). Распределительная (социальная) - через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

Функции налогов

Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата; - содержания объектов здравоохранения, образования; - покрытия расходов на охрану окружающей среды, строительство государственных сооружений; - развития науки, техники и культуры. Контрольная - проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

Функции налогов

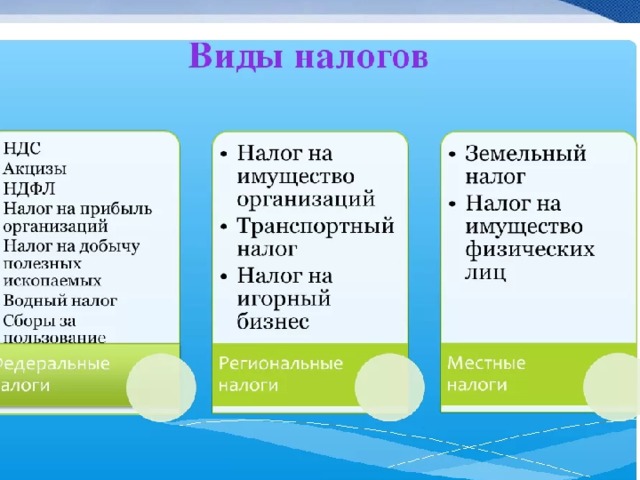

Виды налогов в РФ

Федеральные Региональные Местные

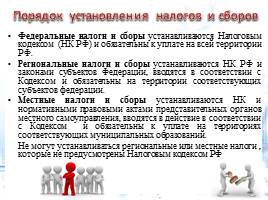

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

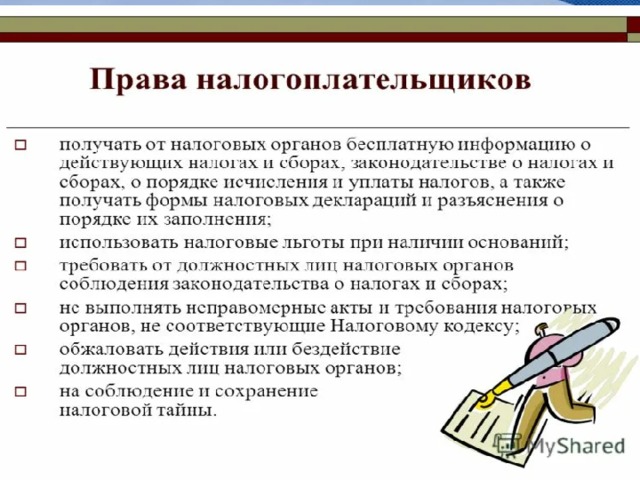

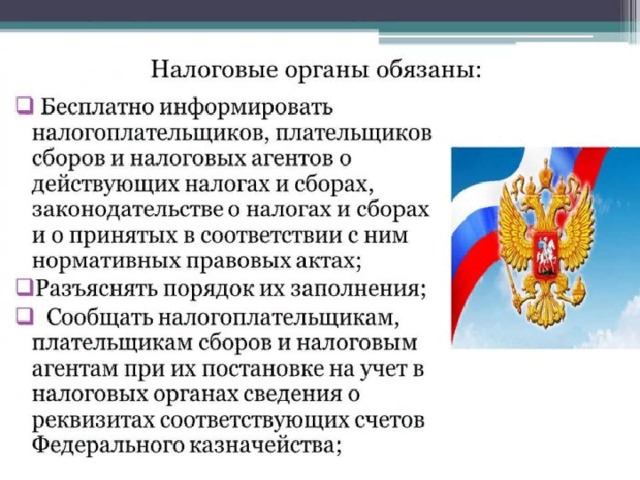

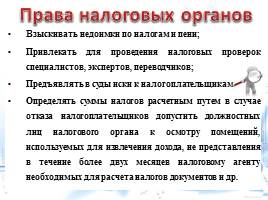

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

Права налоговых органов

Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Права налоговых органов

Виды ответственности в налоговом праве

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста. Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения.

Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности. Выделяют несколько видов юридической ответственности: гражданскую, дисциплинарную, материальную, административную, уголовную.

Виды ответственности в налоговом праве

Зачем нужны налоги? Какую роль играют налоги в государстве?

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

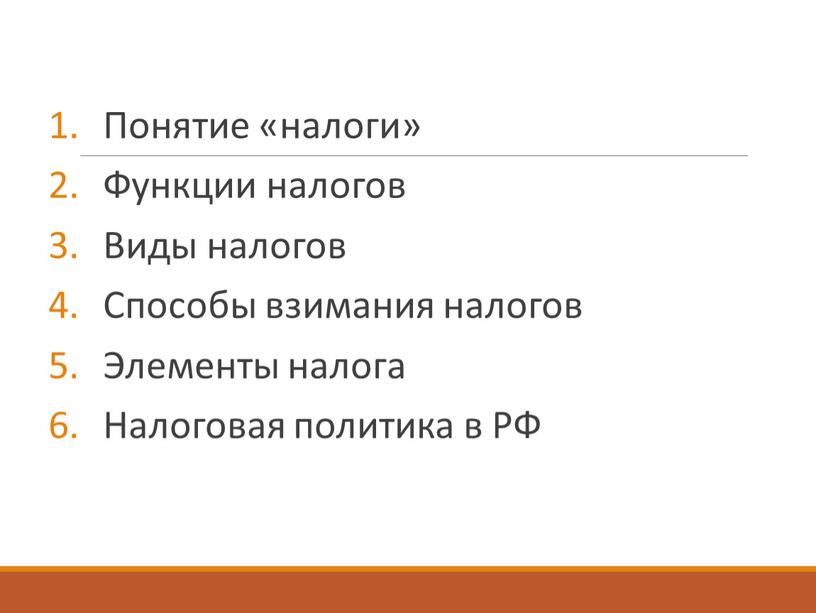

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

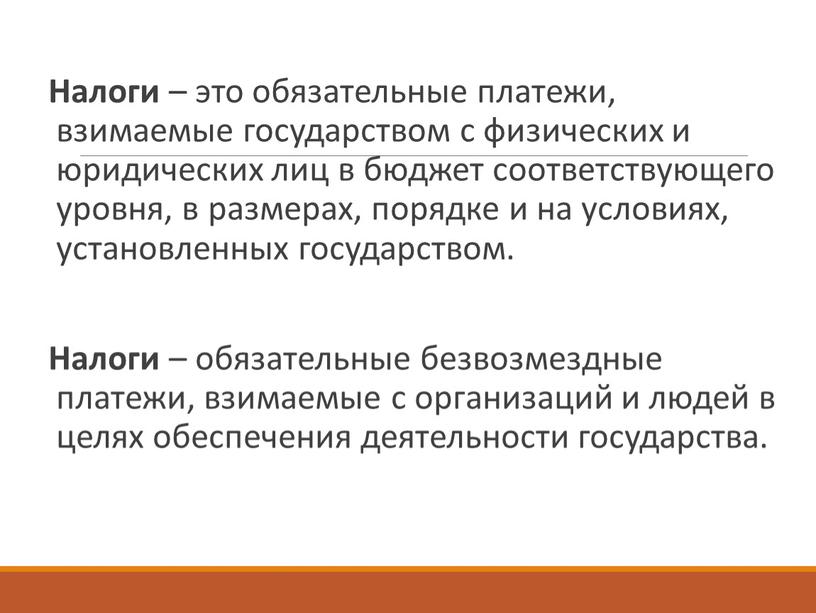

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

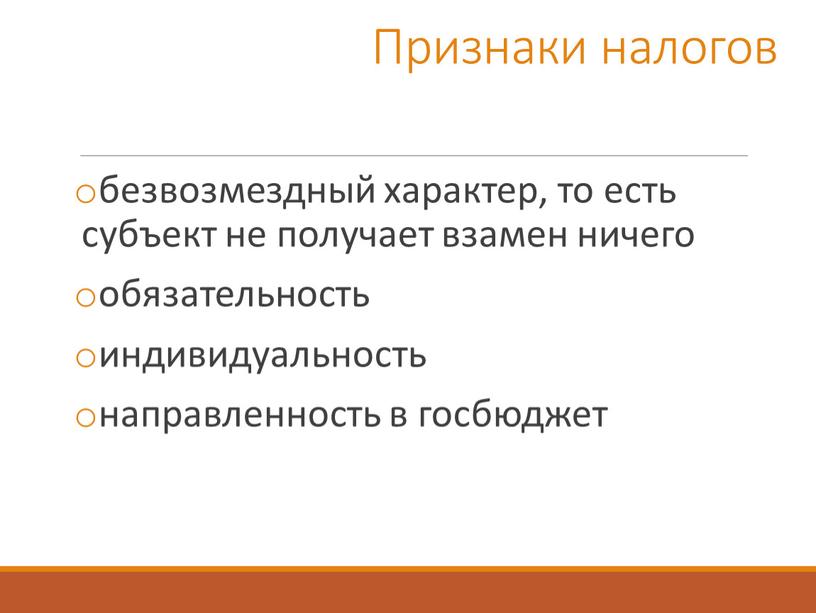

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

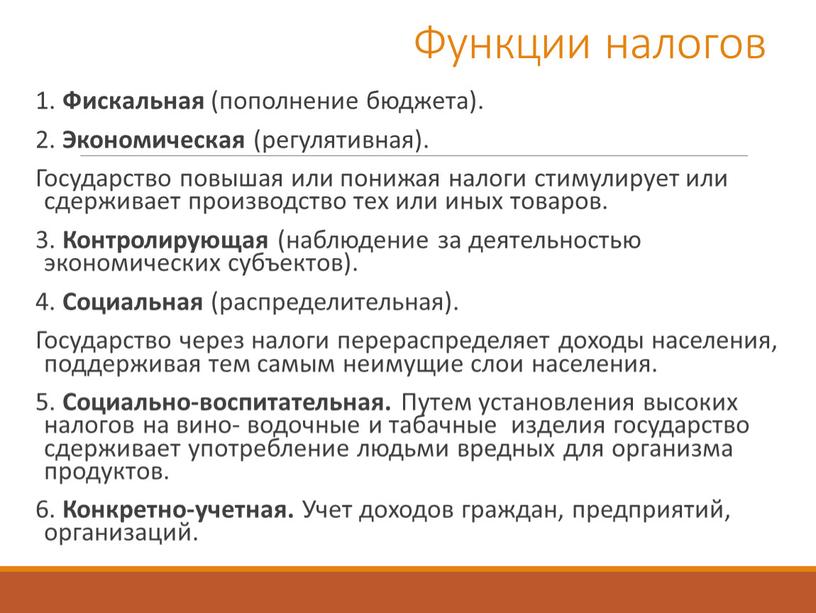

Фискальная (пополнение бюджета)

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

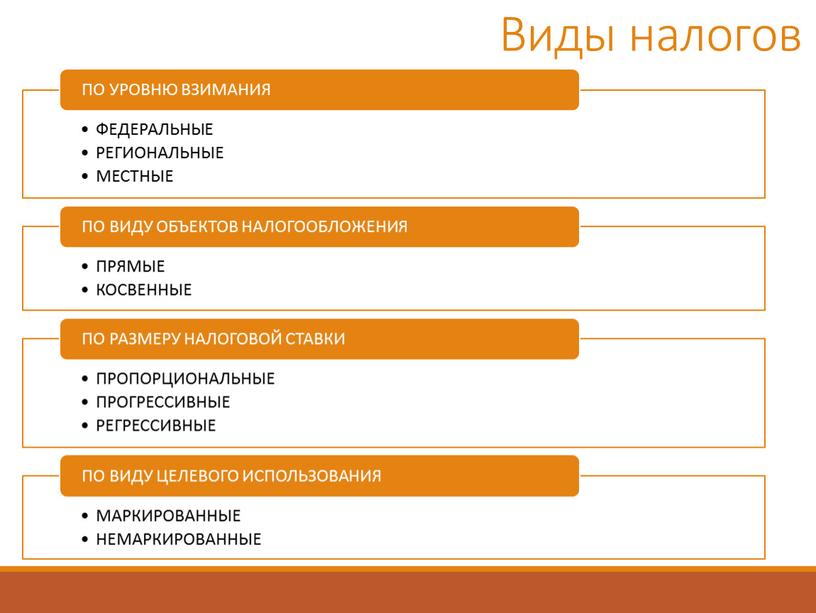

Виды налогов

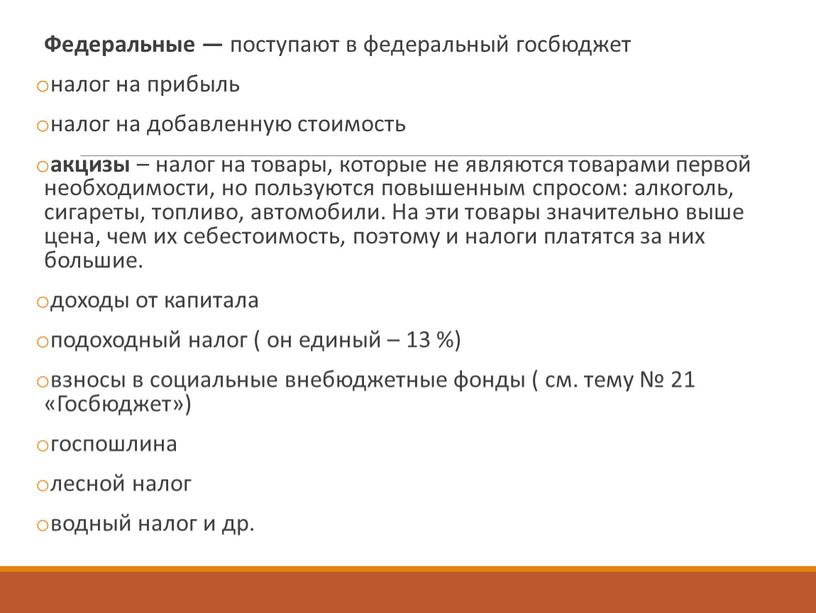

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

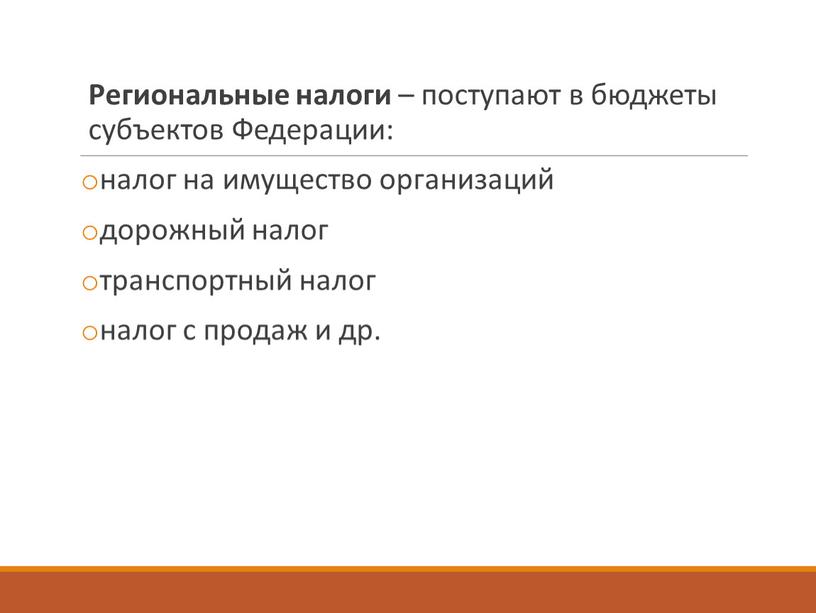

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

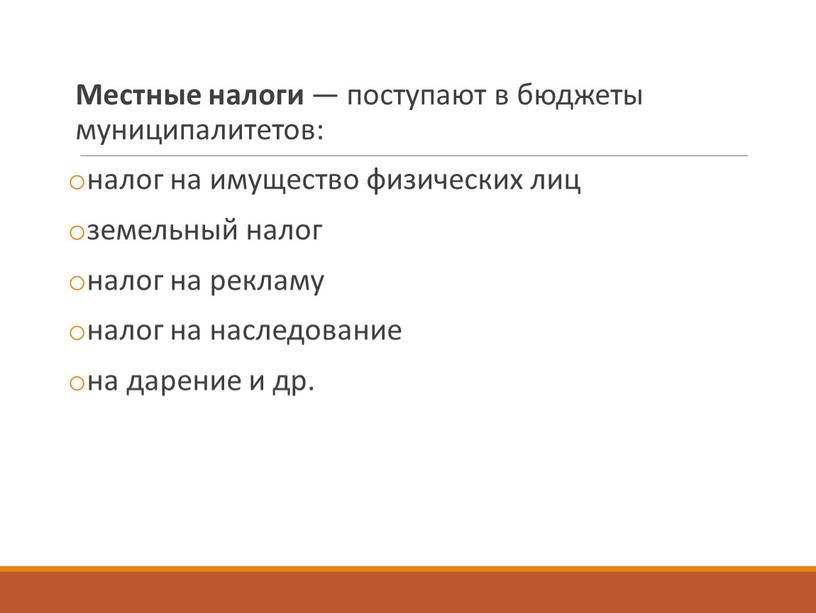

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

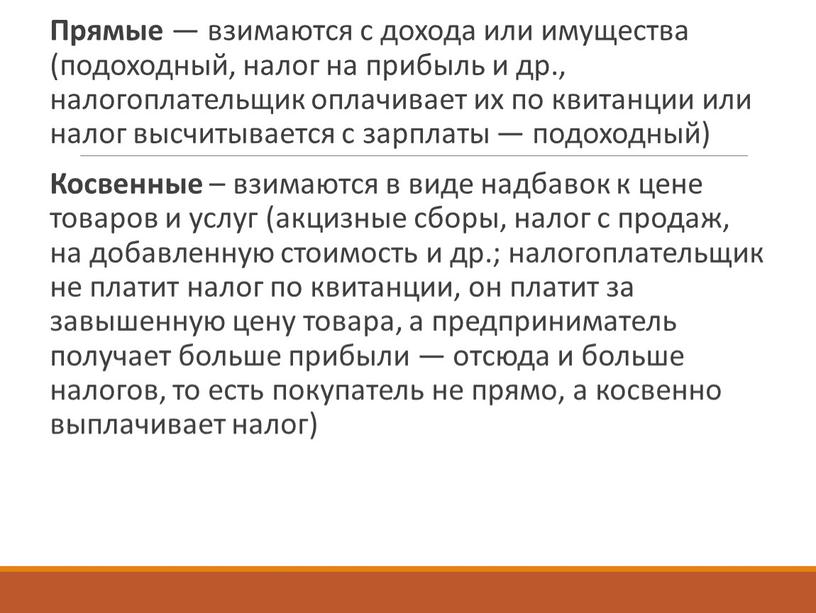

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

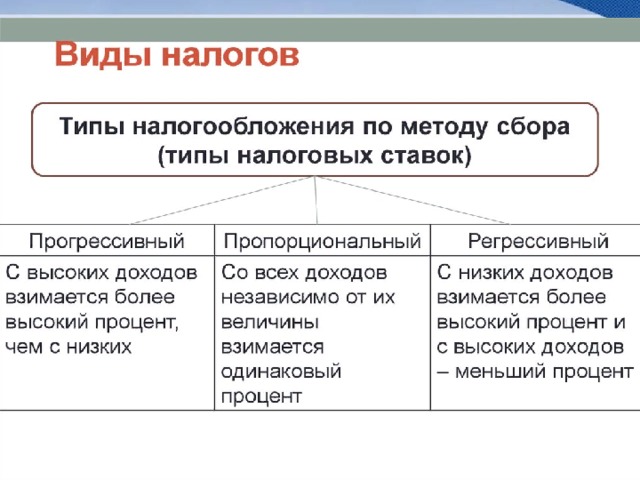

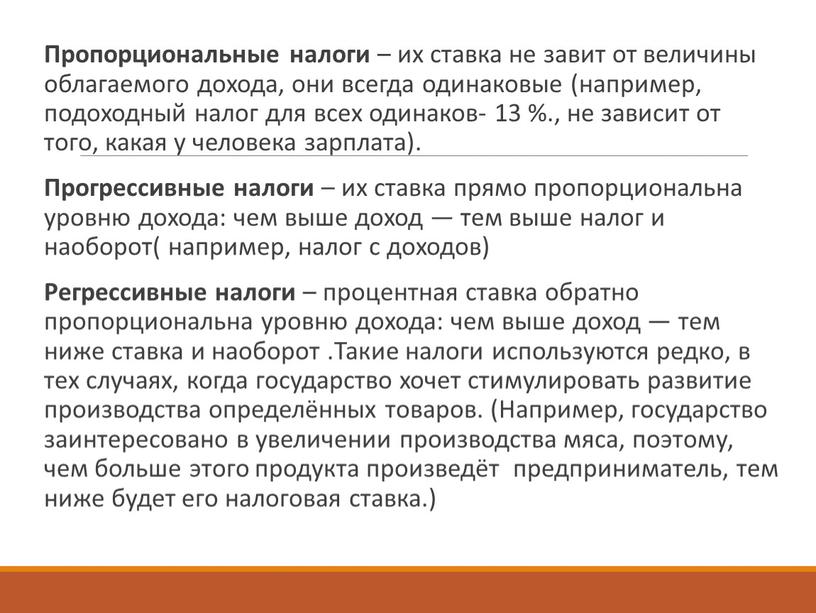

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

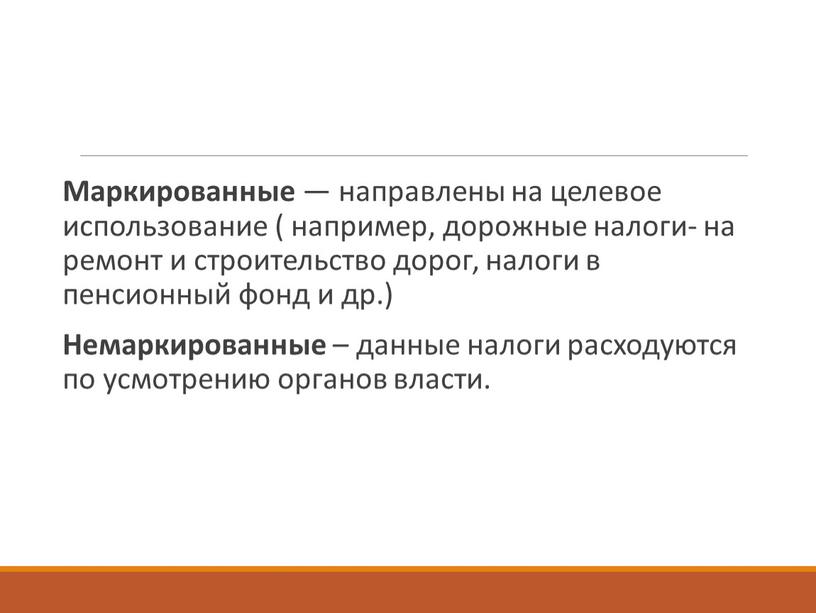

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

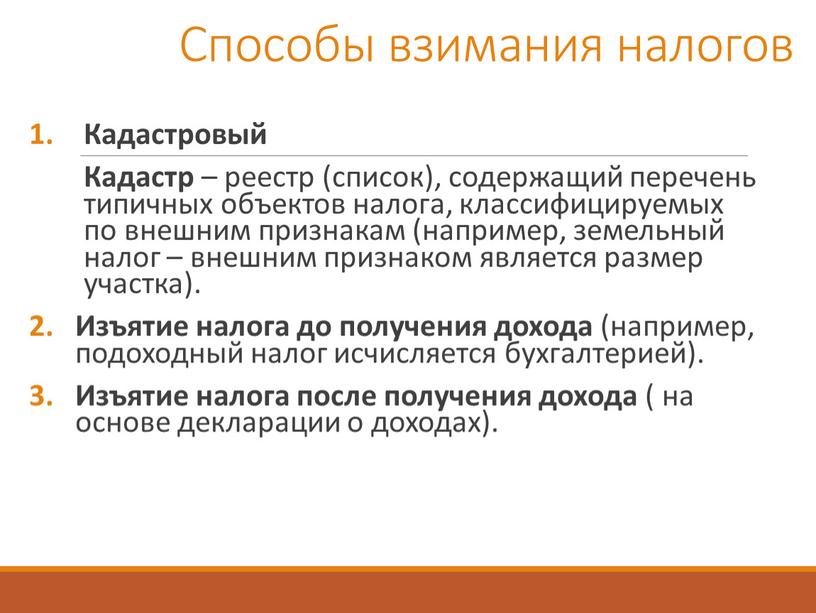

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

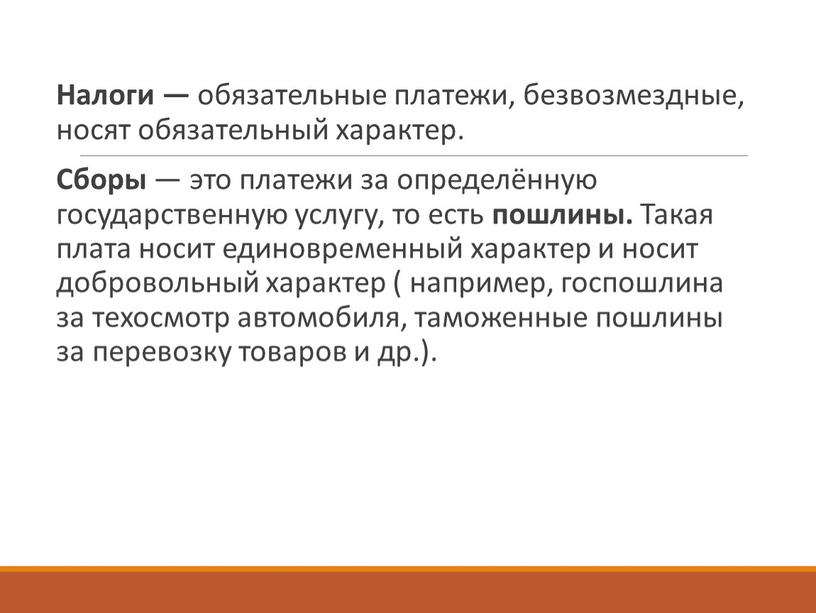

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

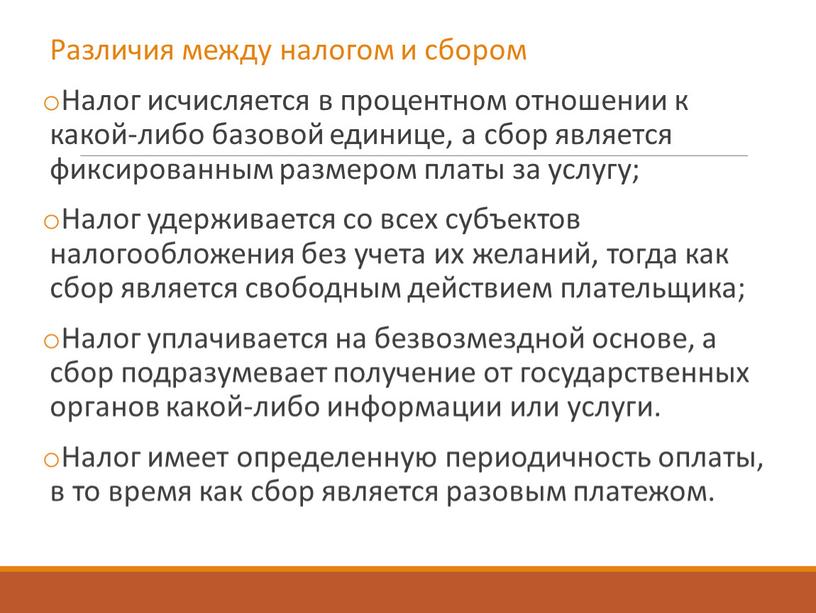

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

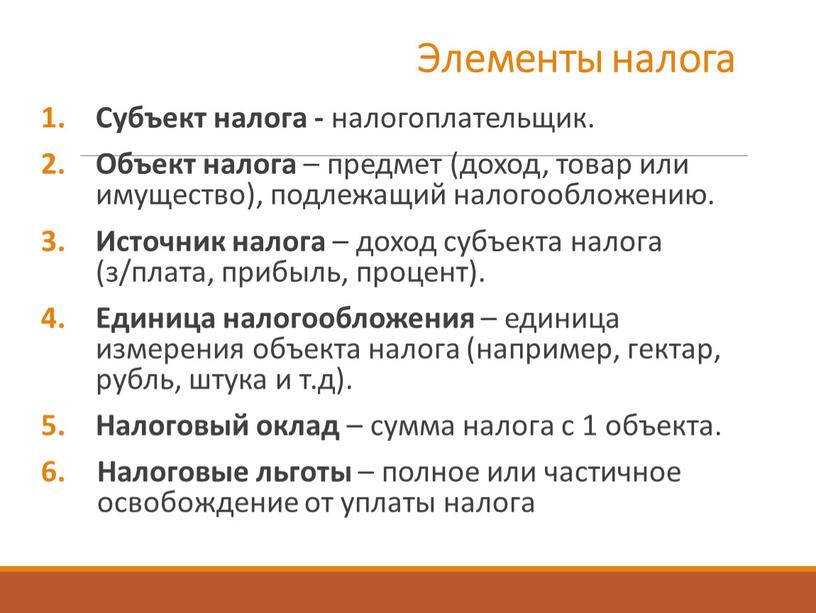

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

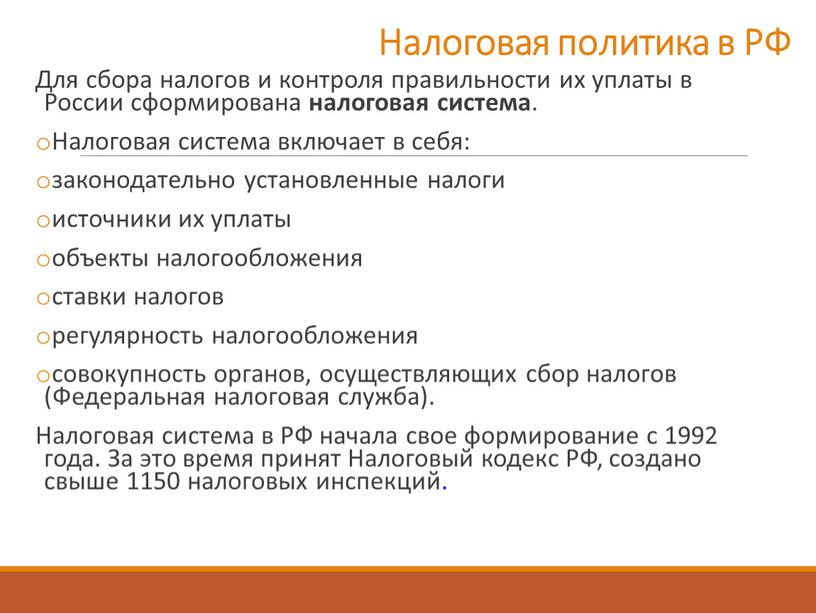

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Читайте также: