Презентация налоги и бюджет

Опубликовано: 19.09.2024

Класс: 6

Презентация к уроку

Назад Вперёд

Предмет: экономика 6 класс.

Вид урока: урок-изучение нового.

Учащиеся уже знают/умеют:

- Умеют с помощью учителя формулировать тему урока;

- Умеют самостоятельно формулировать цель урока;

- Умеют планировать ход деятельности с помощью учителя;

- Умеют с помощью учителя искать и отбирать необходимую информацию;

- Умеют с помощью учителя формулировать определения различных понятий.

Предметные ожидаемые результаты: учащиеся должны знать\уметь

- Объяснять понятие «налога»;

- Перечислять и понимать смысл федеральных, региональных и местных налогов;

- Перечислять и понимать смысл элементов налога

- Доказывать необходимость налогообложения

Метапредметные ожидаемые результаты: учащиеся должны уметь

- Анализировать, синтезировать, сравнивать и обобщать имеющуюся информацию;

- Самостоятельно организовывать и планировать ход деятельности;

- Организовывать поиск и отбор необходимой информации;

- Самостоятельно анализировать и корректировать свои действия;

- Самостоятельно организовывать работу в команде

Личностные ожидаемые результаты: учащиеся должны понимать

- необходимость полученных способов мышления (анализ, синтез, сравнение и обобщение) и работы в команде для дальнейшего обучения.

Краткое описание предметного содержания урока: Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

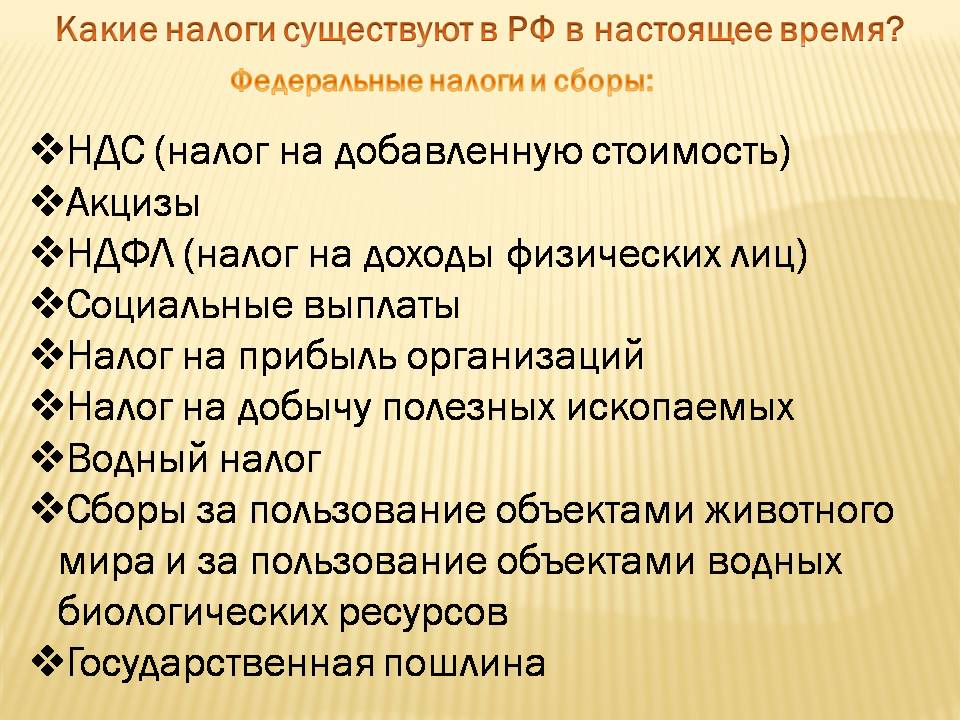

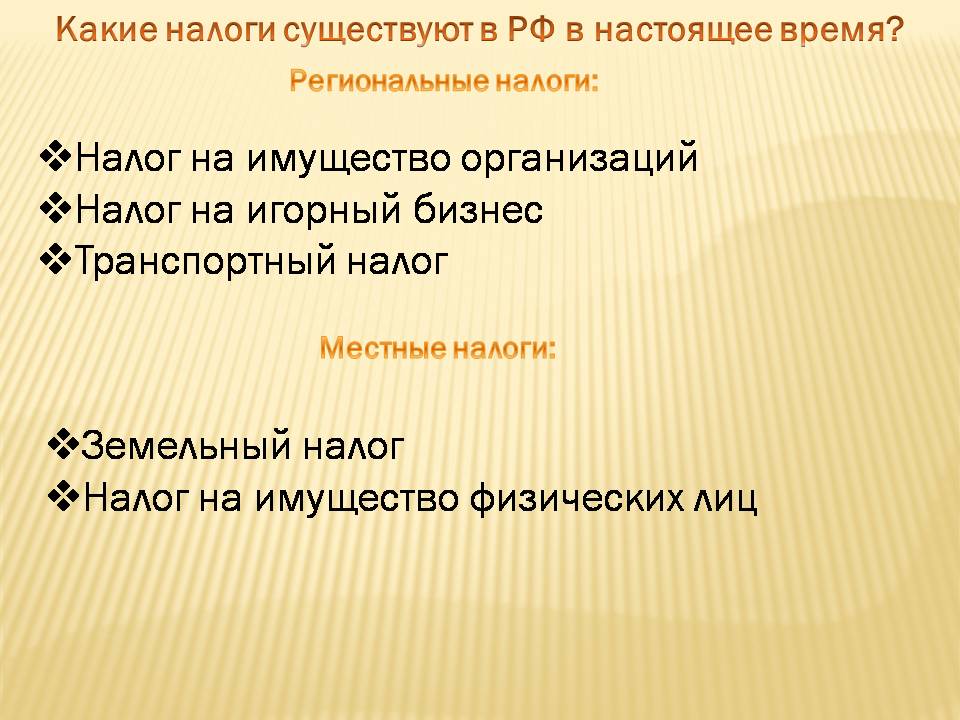

Налоговый кодекс РФ. Налоги выплачиваются физическими и юридическими лицами в федеральный, региональный и местный бюджеты. Федеральные налоги и сборы: НДС (налог на добавленную стоимость), акцизы, НДФЛ (налог на доходы физических лиц),социальные выплаты, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина. Региональные налоги:Налог на имущество организаций, налог на игорный бизнес, транспортный налог. Местные налоги:земельный налог, налог на имущество физических лиц. Элементы налога: объект налогообложения, налоговая база, ставка налога, налоговый период. Из бюджета налоги распределяются на: социальную политику, национальную экономику, здравоохранение и спорт, образование и культуру, национальную безопасность и национальную оборону, общегосударственные вопросы, жилищно-коммунальное хозяйство.

Ход урока

| Этап урока | Деятельность учителя | Деятельность ученика | Средства обучения | Время | Комментарии |

| Организационный момент | Учащиеся делятся на пять групп, в каждой из которых выбирается куратор, который будет распределять обязанности в ходе выполнения последующих заданий и вносить оценки каждому члену группы в оценочный лист, на основании которого в конце урока каждому учащемуся будет поставлена оценка. | Приложение 2 | 2 мин. | ||

| Актуализация знаний | Учитель предлагает самостоятельно сформулировать тему и цель урока. Для этого предлагается посмотреть презентацию учащейся 6 класса нашей школы, занявшую первое место в областном конкурсе «О налогах и в шутку и всерьёз» | Учащиеся самостоятельно формулируют тему урока |

Ответ: Домохозяйства, фирмы, государство

– Домохозяйства и фирмы государству

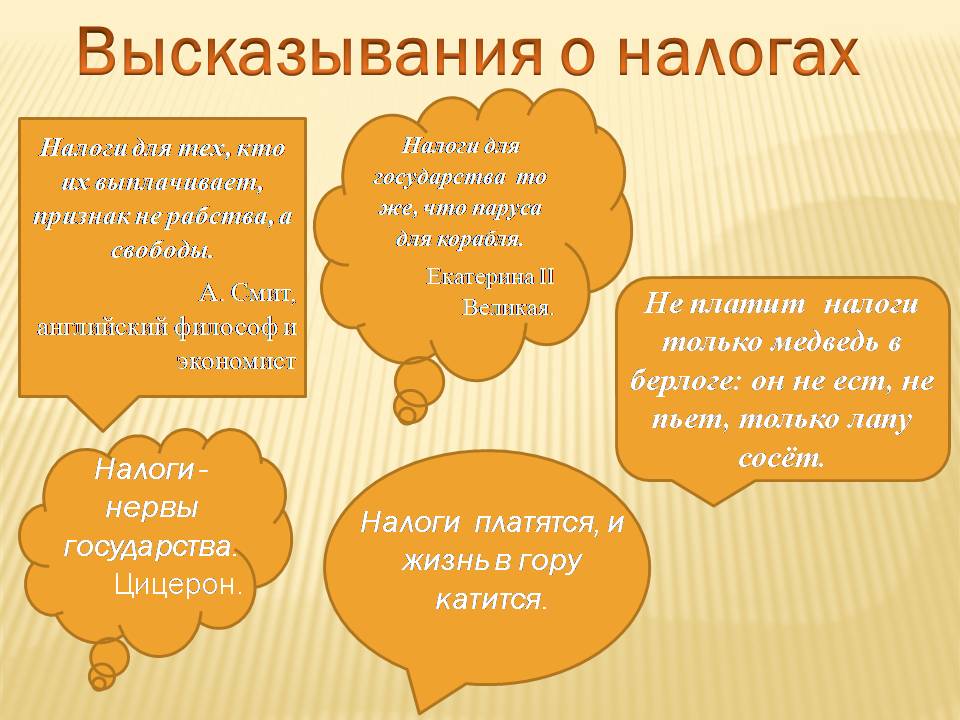

Учащиеся объясняют высказывания, представленные на слайде.

Формулируют свои определения налога.

Учащиеся изучают предложенные информационные источники, работая при этом в группах, и необходимые данные заносят в тетрадь.

Гиперссылка со слайда 4 (верхнее слово «налоги»)

Слайд 5

Слайд 6

Слайды 7,8

Объяснение высказываний о налогах формирует такой способ мышления как анализ

Формулировка определения понятия формирует такой способ мышления как синтез.

Третий шаг к достижению цели урока: Каждый налог обладает элементами налога. Какие встречаются элементы налога рассмотрим на примере НДФЛ.

Учащимся предлагается рассчитать НДФЛ по данным, представленным на слайде 11Сверка результатов

Остался последний шаг к достижению цели: доказать необходимость налогообложения. Для этого учитель предлагает координаторам команд вытянуть из «волшебной шапки» вопрос и дать на него ответ, полученный в результате обсуждения командой.

Учитель предлагает озвучить ответы на поставленные перед командами вопросы.

Учителем подводится итог ответа на каждый вопрос.

В результате сравнения учащиеся исправляют свои ошибки, добавляют недостающие данные, в результате чего окончательно осмысливают новые понятия.

Учащиеся с помощью учителя знакомятся с новыми понятиями элемента налога: объектом налогообложения, налоговой базой, ставкой налога, налоговым периодом.

Дети, работая в группах, выполняют задание.

Команды активно обсуждают полученную проблему.

Представитель каждой команды предлагает свой вариант ответа на полученный вопрос. Другие члены команды добавляют недостающее.

«Волшебная шапка» с вопросами

Применение полученных знаний в конкретной ситуации.

Элемент игры превносит дополнительную мотивацию и азарт в любой вид деятельности.

Групповая работа способствует отработки навыка работы в команде.

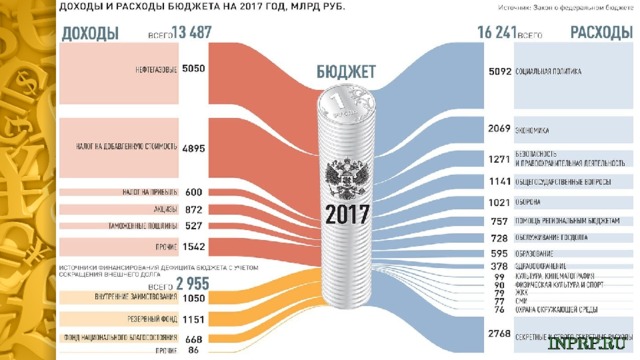

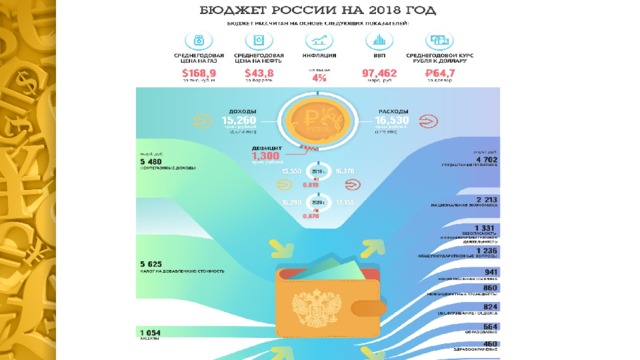

Государственные финансы. Государственный бюджет.

Задачи:

· Образовательные: дать представление о государственном бюджете; раскрыть роль государственного бюджета в экономической жизни страны; рассмотреть структуру и виды государственного бюджета как основного финансового плана государства, принципы и методы налогооблажения как источника доходов государства; выделить особенности государственного бюджета Российской Федерации.

· Развивающие: создать условия для развития логического и аналитического мышления; познавательной активности; сознательного восприятия учебного материала; грамотной речи.

· Воспитательные: осуществлять правовое воспитание школьников; формирование активной жизненной позиции.

Тип урока: изучение нового материала.

Содержимое разработки

Тема №10.

Государственный бюджет Государственный долг

Обществознание. 11 класс.

Базовый уровень.

I Госбюджет

«бюджет» – средневековые корни, от старонормандского « bougette » – сумка, кожаный мешок, мешок с деньгами .

Бюджет – это схема (финансовый план) доходов и расходов некоторого субъекта (государства, предприятия, семьи), устанавливаемая на определенный период времени, как правило, год.

Государственный бюджет – это смета (баланс) доходов и расходов государства на определённый период времени (год)

Государственный

Семейный

бюджет

бюджет

Индивидуальный

бюджет

Финансовый

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

- составляется - правительством

- утверждается - высшими законодательными орг.

Этапы бюджетного процесса

Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Этапы бюджетного процесса

Бюджетный процесс длится около 3,5 лет

(это бюджетный период).

Совет Федерации и

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Ст. 164 Бюджетного кодекса РФ - участниками бюджетного процесса на федеральном уровне являются:

- Президент РФ;

- Госдума Федерального собрания РФ;

- Совет Федерации Федерального собрания РФ;

- Правительство РФ;

- Министерство финансов;

- Министерство по налогам и сборам;

- Центральный банк;

- Счетная палата;

- Государственные внебюджетные фонды;

- Главные распорядители и распорядители бюджетных средств.

ФУНКЦИИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

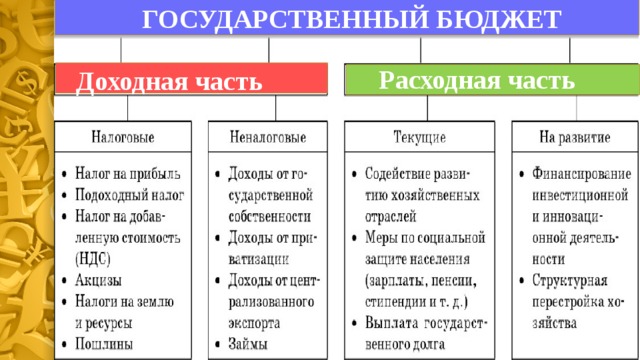

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Расходная часть

Доходная часть

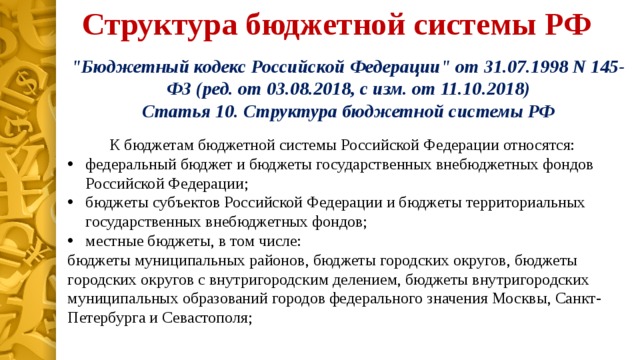

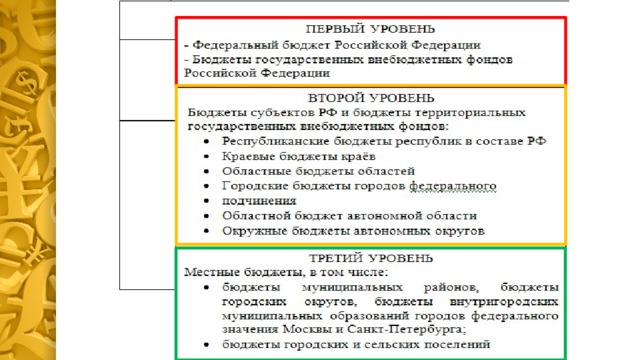

Структура бюджетной системы РФ

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 03.08.2018, с изм. от 11.10.2018)

Статья 10. Структура бюджетной системы РФ

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

II Госдолг

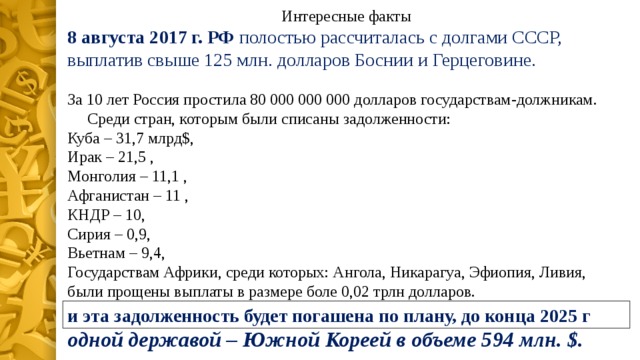

8 августа 2017 г. РФ полостью рассчиталась с долгами СССР, выплатив свыше 125 млн. долларов Боснии и Герцеговине.

За 10 лет Россия простила 80 000 000 000 долларов государствам-должникам.

Среди стран, которым были списаны задолженности:

Государствам Африки, среди которых: Ангола, Никарагуа, Эфиопия, Ливия, были прощены выплаты в размере боле 0,02 трлн долларов.

Российская Федерация имеет задолженность лишь перед одной державой – Южной Кореей в объеме 594 млн. $.

и эта задолженность будет погашена по плану, до конца 2025 г

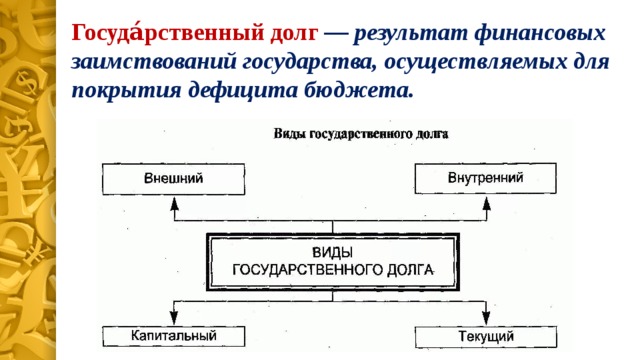

Госуда́рственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета.

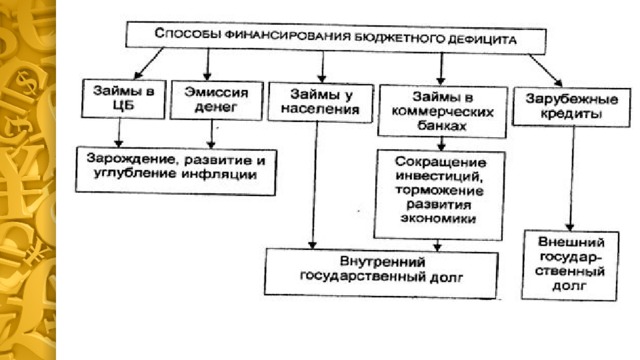

III Пути борьбы с дефицитом госбюджета

Пути борьбы с дефицитом госбюджета

Сокращение бюджетных расходов

Привлечение дополнительных источников

Эмиссия необеспеченных денег

Одалживание денег у населения

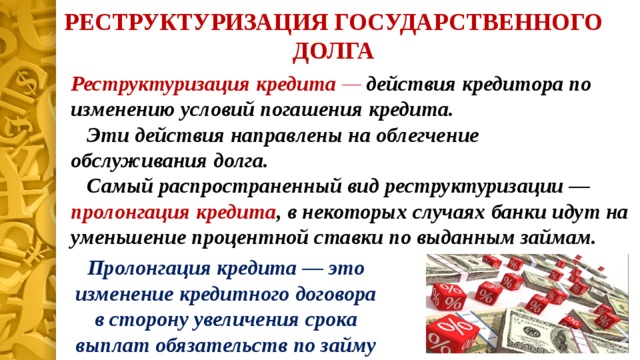

РЕСТРУКТУРИЗАЦИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Реструктуризация кредита — действия кредитора по изменению условий погашения кредита.

Эти действия направлены на облегчение обслуживания долга.

Самый распространенный вид реструктуризации — пролонгация кредита , в некоторых случаях банки идут на уменьшение процентной ставки по выданным займам.

Пролонгация кредита — это изменение кредитного договора в сторону увеличения срока выплат обязательств по займу

-80%

Бюджет и бюджетная система Налоговая система Бюджетно-налоговая (фискальная) политика. Т.10. Государственный бюджет и фискальная политика. Бюджет и бюджетная система. Бюджетная система – часть государственных финансов.

- Anila Radhanath

- + Follow

Бюджет и бюджетная система Налоговая система Бюджетно-налоговая (фискальная) политика

- Related

- More by user

Presentation Transcript

Бюджет и бюджетная система Налоговая система Бюджетно-налоговая (фискальная) политика Т.10. Государственный бюджет и фискальная политика

Бюджетная система – часть государственных финансов Финансы - это система отношений по поводу формирования, распределения и использования фондов денежных средств (финансовых ресурсов). Финансовая система - это существующая в стране совокупность финансовых звеньев, призванных обеспечить государству выполнение его функций.

Основные звенья финансовой системы: • государственный бюджет: • федеральный бюджет; • бюджеты субъектов федерации; • местные финансы; • финансы государственных предприятий; • специальные правительственные внебюджетные фонды (фонд социального страхования, пенсионный фонд, фонд обязательного медицинского страхования)

совокупность бюджетов всех уровней и государственных внебюджетных фондов, основанная на экономических отношениях и государственном устройстве, регулируемая нормами права. Бюджетная система - это

Принципы построения бюджетной системы Принцип единства бюджетной системы. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ. Самостоятельность бюджетов всех уровней. Принцип сбалансированности бюджета.

Принцип эффективного и экономного использования бюджетных средств. • Принцип достоверности бюджета. • Принцип полноты отражения доходов и расходов бюджетов. • Принцип гласности. • Принцип адресности и целевого характера бюджетных средств.

Государственный бюджет- это годовой план государственных расходов и источников их финансового покрытия.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и местного самоуправления.

Классификация доходов бюджета налоговые, неналоговые, безвозмездные поступления, доходы целевых бюджетных фондов.

Налоговые доходы состоят из следующих подгрупп: • налоги на прибыль (доход), прирост капитала; • налоги на товары и услуги, лицензионные и регистрационные сборы; • налоги на совокупный доход; • налоги на имущество; • платежи за пользование природными ресурсами; • налоги на внешнюю торговлю и внешнеэкономические операции; • прочие налоги, пошлины, сборы.

Неналоговые доходы включают следующие подгруппы: доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности; доходы от продажи земли и нематериальных активов; поступления капитальных трансфертов из негосударственных источников; административные платежи и сборы; штрафные санкции, возмещение ущерба; доходы от внешнеэкономической деятельности; прочие неналоговые доходы.

от нерезидентов; от бюджетов других уровней; от государственных внебюджетных фондов; от государственных организаций; от наднациональных организаций; средства, передаваемые в целевые бюджетные фонды. Безвозмездные перечисления состоят из подгрупп:

Помимо бюджета также формируется доходная часть целевых бюджетных фондов Целевой бюджетный фонд - фонд денежных средств, образуемый в соответствии с законодательством РФ в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

Классификация расходов бюджета • государственное управление и местное самоуправление; • судебная власть; • международная деятельность; • национальная оборона; • правоохранительная деятельность и обеспечение безопасности государства; • фундаментальные исследования и содействие научно-техническому прогрессу; • промышленность, энергетика и строительство; • сельское хозяйство, рыболовство и др.

Между бюджетами разных уровней существуют тесное взаимодействие – это межбюджетные отношения.

Межбюджетные отношения - это отношения между органами государственной власти РФ, субъектов РФ и местного самоуправления. Они строятся на следующих принципах: • сбалансированность интересов всех участников межбюджетных отношений; • самостоятельность бюджетов всех уровней; • законодательное разграничение расходных полномочий и доходных источников между бюджетами всех уровней; • объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований; • единство бюджетной системы; • равенство всех бюджетов РФ.

Доходы бюджетов можно разделить на две группы: собственные доходы бюджетов - доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами; регулирующие доходы - федеральные и региональные налоги и платежи, по которым устанавливаются нормативы отчислений в процентах в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года).

Субвенция - фиксированный объем государственных средств, выделяемых на безвозмездной и безвозвратной основе для целевого финансирования расходов бюджетов.Дотация выдается единовременно и без целевого назначения в случаях, когда закрепленных и регулирующих доходов недостаточно для покрытия текущих расходов. Субсидия - бюджетные средства, предоставляемые бюджету другого уровня, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Налоговая система - это совокупность существующих налогов, механизмов их исчисления и методов контроля за их взиманием.

Основными элементами налоговой системы являются: • совокупность налогов, взимаемых на территории данной страны; • система полномочий органов государственной власти в области налогового регулирования, касающаяся разработки и принятия налогового законодательства, определения порядка распределения налоговых поступлений между уровнями бюджетной системы и т.д.; • государственные налоговые органы, обеспечивающие сбор налогов, контроль за правильностью их исчисления и уплаты.

Основные принципы построения налоговых систем • простота; • гласность и открытость; • гибкость; • эффективность; • справедливость

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований. (Налоговый кодекс РФ, ст. 8.)

Сбор - это обязательный взнос, уплата которого является одним из условий совершения в интересах плательщика государственными органами, органами местного самоуправления или иными уполномоченными учреждениями определенных юридических действий. (Налоговый кодекс РФ, ст. 8.)

Пошлина - это денежный сбор, взимаемый уполномоченными официальными органами при выполнении ими определённых функций, в размерах, предусмотренных законодательством государства. К пошлинам относятся, в частности, регистрационные и гербовые сборы, судебные пошлины. С провозимых через границу государства товаров взимаются таможенные пошлины.

Функции налогов • Фискальная - источник доходов государства и финансирования государственных расходов; • Перераспределительная или социальная, (поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп); • Экономическая (регулирующая). С помощью налогов государство воздействует на воспроизводство

Элементы налога • объект налогообложения; • налоговая база; • налоговый период; • налоговая ставка; • порядок исчисления налога; • порядок и сроки уплаты налога.

Объектом налогообложения называется имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иное экономическое основание, имеющее стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Объекты налогообложения очень разнообразны: доходы (прибыль) юридических лиц и граждан, стоимость товаров и услуг, отдельные виды деятельности, объекты природопользования, операции с ценными бумагами и т.д.

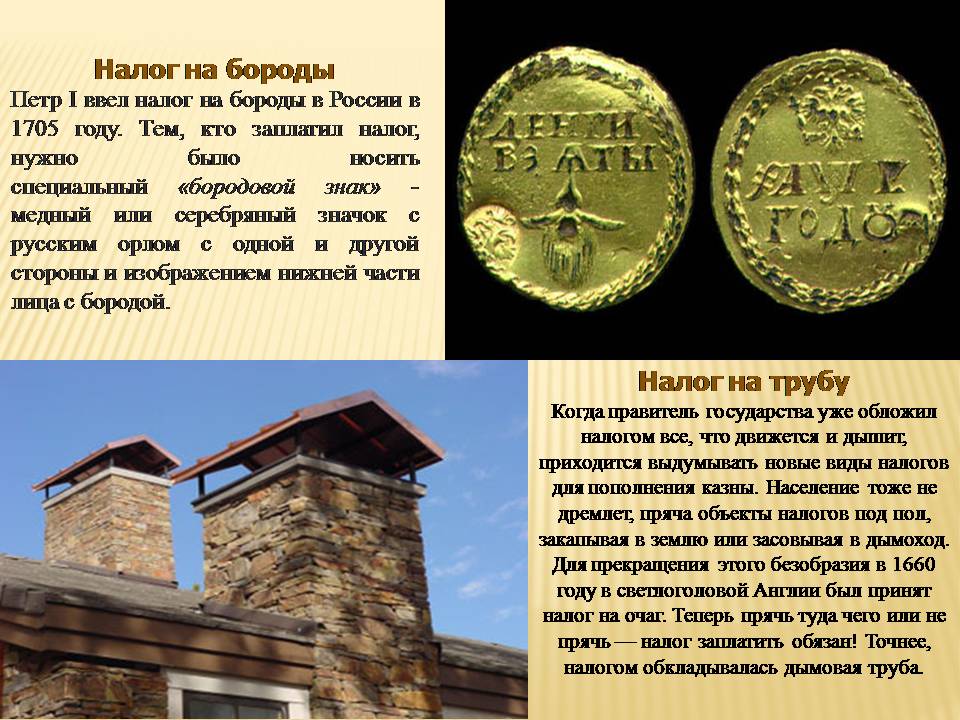

Курьезные налоги В Великобритании в 1699 году ввели налог на окна: за каждый дом необходимо было платить 2 шиллинга в год плюс 4 шиллинга, если в нем больше десяти окон, или плюс 8 шиллингов, если окон было больше двадцати. Реакция не заставила себя долго ждать: налогоплательщики заколачивали окна, а в Эдинбурге был построен целый квартал домов вообще без окон. Налог просуществовал до середины 19 века.

Курьезные налоги Налог на бездетность, введенный в СССР в 1941 году, наши отцы и деды воспринимали как нечто обыденное, хотя это был единственный такой случай в мире, который тоже относится к разряду странных и курьезных. Те, кто был не женат и не имел детей, обязан был выплатить налог в размере 6%. Этот налог существовал с 1941 года до начала 90-х годов, он шел на пособия для многодетных матерей.

Налоговая база это стоимостная, физическая или иная характеристика объекта налогообложения (Налоговый кодекс РФ, ст. 53). Т.е. это часть объекта, в отношении которой непосредственно исчисляются налоги. Разница между понятиями налоговой базы и объекта - определенные части объекта могут облагаться в льготном режиме или вообще не облагаться налогом (например, необлагаемый минимум доходов или имущества). Таким образом, налоговая база не может превышать размер объекта налогообложения.

Налоговая ставка это величина налоговых начислений на единицу измерения налоговой базы. Например, для налога на доходы физических лиц единицей измерения налоговой базы является 1 рубль доходов физического лица, полученных за отчетный период. Налоговая ставка определяется как размер налога в расчете на эту величину.

Ставки налогов могут устанавливаться в абсолютном выражении - твердые ставки. Например, акцизный налог: рублей за единицу товара в относительном выражении – переменные (в процентах).

Виды налогов в зависимости от характера налоговых ставок • Пропорциональный налог- это такой налог, ставка которого одинакова для всех облагаемых сумм (НДФЛ) • Прогрессивный налог - это налог, средняя ставка которого повышается по мере роста облагаемой суммы (нет в России таких) • Регрессивный налог - это налог, ставки которого понижаются по мере увеличения объекта налогообложения (страховые взносы)

Налоговый период период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может составлять календарный месяц, квартал, календарный год или иной период времени. Налоговый период может состоять из одного или нескольких отчётных периодов, по окончании которых уплачиваются авансовые платежи.

Порядок исчисления налога Налогоплательщик самостоятельно исчисляет сумму налога, которая подлежит уплате за налоговый период, исходя из сложившейся по данным учета налоговой базы, существующей налоговой ставки и имеющихся налоговых льгот. В отдельных случаях исчисление налога ложится на плечи налогового агента или налоговых органов

Порядок и сроки уплаты налогов Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Порядок уплаты федеральных налогов устанавливается НК РФ. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов РФ и нормативными правовыми актами представительных органов местного самоуправления в соответствии с НК РФ.

Существует несколько способов установления срока уплаты налога: 1) определение срока уплаты определенной календарной датой; 2) определение срока уплаты истечением определенного периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями; 3) определение срока уплаты в зависимости от какого-либо действия, которое должно быть совершено. Сроки совершения действий участниками налоговых правоотношений устанавливаются НК РФ применительно к каждому такому действию; 4) определение срока уплаты в зависимости от наступления какого-либо события.

Классификация налогов по уровню изъятия: • Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ. • Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством. • Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Федеральные налоги • Налог на добавленную стоимость; • Акцизы; • Налог на доходы физических лиц; • Налог на прибыль организаций; • Налог на добычу полезных ископаемых; • Водный налог; • Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов • Государственная пошлина.

Региональные налоги • налог на имущество организаций; • налог на игорный бизнес; • транспортный налог.;

Ставка транспортного налога в Томской области в 2013 г.

Местные налоги • Земельный налог. • Налог на имущество физических лиц.

В зависимости от метода взимания налоги: Прямые налоги. Устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся: • налог на доходы физических лиц; • налог на прибыль организаций; • налоги на имущество как юридических, так и физических лиц.

Текст слайда: Апастовская средняя школа Апастовского района Республики Татарстан Урок по обществознанию. Налоги и бюджет. Учитель: Насибуллина Гульнур Хайдаровна

Текст слайда: Налоги как источник доходов государства. Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит. Пьер Данинос.

Текст слайда: Налоговая система – совокупность налогов, форм и методов их построения и взимания, определяемая законодательством государства. Налог как финансовая система. Элементы налога.

Текст слайда: Экономическая сущность налога: Часть валового внутреннего продукта. Часть себестоимости продукта. Часть прибыли. Часть личного дохода работника. Методы налогообложения. Прямое. Косвенное. Двойное. Налоговая декларация.

Текст слайда: Функции налогов. Фискальная. Регулирующая. Контрольная. Социальная.

Текст слайда: Прямые налоги: Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги на имущество. Налоги на доход. Ресурсные платежи.

Текст слайда: Косвенные налоги: Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную стоимость. Акцизы. Таможенные пошлины. Налог на операции с ценными бумагами.

Текст слайда: Виды налогов: Федеральные налоги. Региональные налоги. Местные налоги.

Текст слайда: Федеральные налоги: Налог на добавленную стоимость. Акцизы на отдельные группы и виды товаров. Подоходный налог. Таможенная пошлина. Гербовый сбор. Налог на наследуемое и даримое имущество.

Текст слайда: Региональные налоги: Налог на имущество предприятий. Лесной налог. Сбор с юридических лиц на нужды образовательных учреждений.

Текст слайда: Элементы налога. Носитель налога – лицо, с которого удерживается налог. Источник налога – доход, из которого уплачивается налог. Налогоплательщик Объект налога: доход, имущество, товары.

Текст слайда: Налоговые системы. Пропор- циональная Прогрес- сивная Регрес – сивная

Текст слайда: Бюджет. Доходы: налоги, сборы. Расходы: социальные выплаты и гарантии.

Текст слайда: Автор – Насибуллина Гульнур Хайдаровна Учитель истории и обществознания высшей квалификационной категории Апастовской средней школы Апастовского района Республики Татарстан Апастово, 2003 г.

Презентация "Налоги и бюджет" онлайн бесплатно на сайте электронных школьных учебников school-textbook.com

Апастовская средняя школа Апастовского района Республики Татарстан Урок по обществознанию. Налоги и бюджет. Учитель: Насибуллина Гульнур Хайдаровна

Налоги как источник доходов государства. Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит. Пьер Данинос.

Налоговая система – совокупность налогов, форм и методов их построения и взимания, определяемая законодательством государства. Налог как финансовая система. Элементы налога.

Экономическая сущность налога: Часть валового внутреннего продукта. Часть себестоимости продукта. Часть прибыли. Часть личного дохода работника. Методы налогообложения. Прямое. Косвенное. Двойное. Налоговая декларация.

Функции налогов. Фискальная. Регулирующая. Контрольная. Социальная.

Прямые налоги: Платит сам налогоплательщик из своей прибыли независимо от статуса его лица ( юридического или физического). Виды: Налог на прибыль. Налоги на имущество. Налоги на доход. Ресурсные платежи.

Косвенные налоги: Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: Налог на добавленную стоимость. Акцизы. Таможенные пошлины. Налог на операции с ценными бумагами.

Виды налогов: Федеральные налоги. Региональные налоги. Местные налоги.

Федеральные налоги: Налог на добавленную стоимость. Акцизы на отдельные группы и виды товаров. Подоходный налог. Таможенная пошлина. Гербовый сбор. Налог на наследуемое и даримое имущество.

Региональные налоги: Налог на имущество предприятий. Лесной налог. Сбор с юридических лиц на нужды образовательных учреждений.

Элементы налога. Носитель налога – лицо, с которого удерживается налог. Источник налога – доход, из которого уплачивается налог. Налогоплательщик Объект налога: доход, имущество, товары.

Налоговые системы. Пропор- циональная Прогрес- сивная Регрес – сивная

Бюджет. Доходы: налоги, сборы. Расходы: социальные выплаты и гарантии.

Автор – Насибуллина Гульнур Хайдаровна Учитель истории и обществознания высшей квалификационной категории Апастовской средней школы Апастовского района Республики Татарстан Апастово, 2003 г.

Читайте также: