Бюджет налогов относится к специальным бюджетам

Опубликовано: 19.09.2024

2.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения

Налоги, уплачиваемые юридическими лицами

Налоги, уплачиваемые физическими лицами

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

- упрощенная система налогообложения;

- система налогообложения для сельскохозяйственных товаропроизводителей;

- система налогообложения при выполнении соглашений о разделе продукции.

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

73 884 просмотров

Любая серьезная компания уделяет внимание планированию своей деятельности, в том числе и финансовой стороне – для этой цели служит финансовый бюджет организации. Именно в нем прописываются все виды доходов бюджета и расходов организации в тот или иной период времени, и на его основе определяются необходимые для получения прогнозируемого дохода ресурсы.

Существуют различные понятия и виды бюджетов, нацеленные на решение различных задач, основными являются:

- Финансовый бюджет;

- Операционный бюджет.

В условиях современного бизнеса бюджетная классификация также часто выделяет и третий вид – инвестиционный бюджет.

Важно отметить, что финансовый и операционный виды бюджетов составляют единый генеральный (основной или общий) сводный бюджет предприятия. С другой стороны, каждый из них содержит в себе операционные и финансовые бюджеты более низких уровней. В частности, операционный содержит:

- Бюджет доходов и расходов (БДР)

- Бюджет движения денежных средств (БДДС)

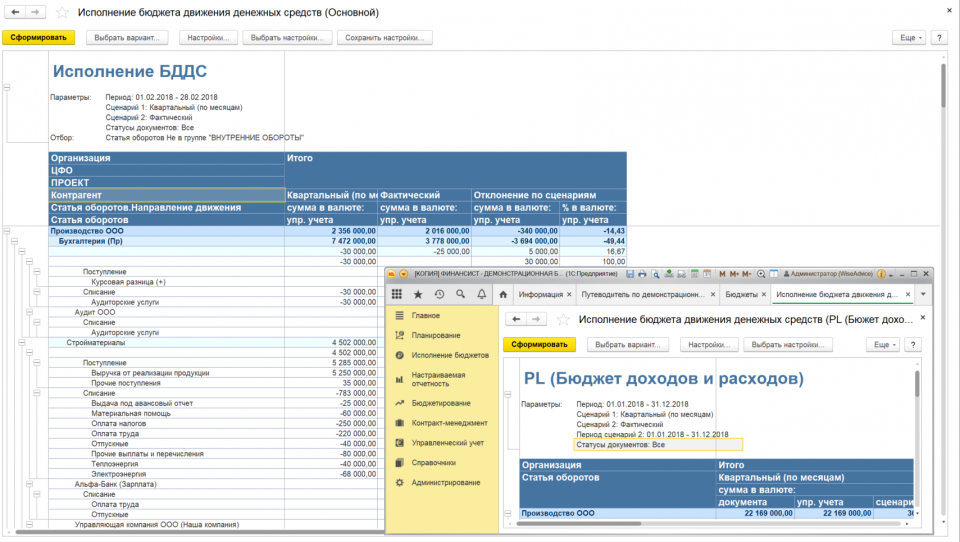

Рисунок 1. БДДС и БДР на примере программного продукта «WA: Финансист».

Финансовый бюджет

В данные виды финансового прогнозирования закладываются все будущие расходы и доходы предприятия в денежном выражении. Он состоит из нескольких основополагающих документов, в том числе: прогноз о прибылях и убытках, прогноз о движении денежных средств, бухгалтерского баланса и движения собственного капитала.

Необходимо заострить внимание на том, что это основной вид бюджета и он направлен именно на планирование движения денежных средств в масштабах всей организации с целью обеспечения платежеспособности компании и регулирования возможного дефицита (профицита) средств. Планирование конкретных доходов и расходов проводится в рамках разработки операционного бюджета предприятия.

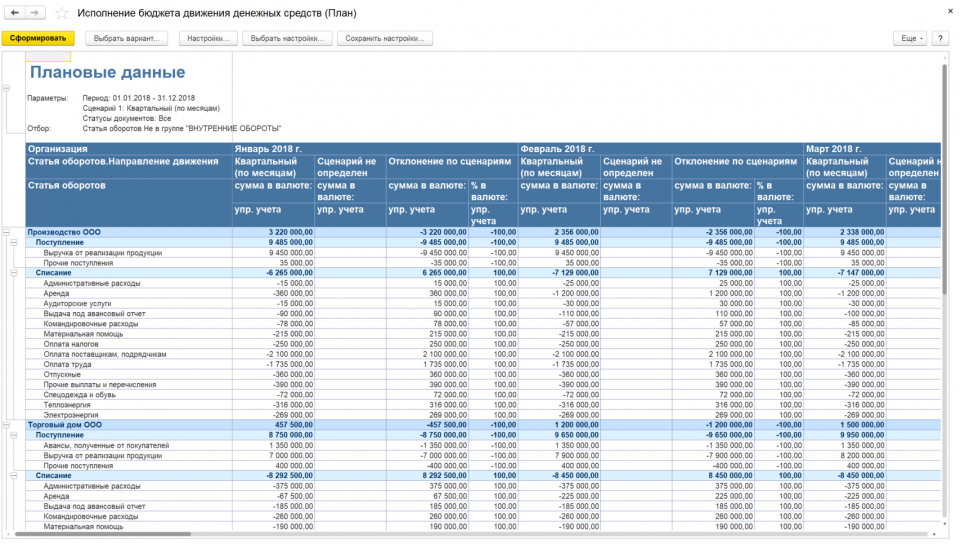

Рисунок 2. Планирование денежных средств на примере программного продукта «WA: Финансист».

Операционный бюджет

В данный вид бюджета входят различные бюджеты, в которых отражены расходы и доходы предприятия от конкретных видов деятельности, сюда же включаются затраты на косвенные налоги, а также доходы и расходы в виде материальных ценностей. Операционный бюджет предприятия включает в себя различные виды бюджетов предприятия, в том числе бюджет производства, затрат на энергию и материалы, продажи продукции, амортизационных отчислений, расходов на выплату налогов, общехозяйственных расходов и т.д.

То есть, если финансовый бюджет отражает общие движения денежных средств, то в операционном прописаны целевые затраты и доходы каждого подразделения предприятия.

Планирование – сложная задача, которую помогает решать специальный модуль «Бюджетирование», который предлагает мощный инструментарий для разработки всех видов бюджетов: операционного, финансового, БДР и БДДС и т.д. Он может быть использован для организаций любого уровня с учетом особенности их деятельности. Модуль значительно сокращает затраты времени и сил на процесс планирования бюджета по любым видам деятельности и позволяет добиться высоких результатов с максимальной эффективностью на любых предприятиях с различными масштабами деятельности в Москве или других регионах России.

По содержанию отдельные операционные виды бюджетов на предприятии подлежат классификации, их можно объединить в группы:

- функциональные;

- текущих периодов;

- инвестиционные;

- ЦФО.

Операционный бюджет в категории функциональный может включать и объединять некоторые самостоятельные виды бюджетного контроля:

- продаж;

- производственных запасов;

- закупок;

- общепроизводственных расходов;

- производственный;

- трудовых затрат;

- коммерческих расходов;

- общих и административных расходов.

Рисунок 3. Операционные (функциональные) бюджеты на примере программного продукта «WA: Финансист».

Инвестиционные бюджеты могут включать следующие подвиды:

- вывода новой продукции;

- освоения нового рынка сбыта;

- создания филиала;

- приобретения и ввода в эксплуатацию нового оборудования;

- строительства новых объектов производственного и хозяйственного назначения.

В рамках взаимосвязи операционных и основных бюджетов, планы центров финансовой ответственности могут также включать совокупность более детализированных видов бюджетов, создаваемых в зависимости от масштабности бизнес-процессов и их значимости для хозяйственной деятельности предприятия в целом. К ним могут относиться бюджет:

- отдела маркетинга;

- отдела оптовых продаж;

- отдела розничных продаж;

- отдела снабжения;

- транспортного цеха;

- клада;

- филиалов;

- других структурных подразделений.

Классификация статей доходов и расходов бюджета

Также может осуществляться классификация расходов бюджета и доходов по видам:

- долгосрочные или краткосрочные;

- постатейные;

- с временным периодом;

- гибкие и статические;

- преемственные или с нулевым уровнем;

- профицитные, дефицитные, сбалансированные.

Классификация является условной. Каждое предприятие может руководствоваться собственными принципами и подходами. Компания может выбрать несколько субъектов для бюджетирования на предприятии или делать общий план без детализации по видам бюджета, осуществлять процесс планирования в обычной таблице Excel или применять средства автоматизации.

Основные виды бюджетирования используются на любом предприятии и, как явление, это планирование с целью повышения результативности хозяйственной деятельности.

1.1.3. Виды бюджетов, их классификация

Составными частями внутрифирменного бюджетирования являются:

а) технология (управленческая);

б) организация системы бюджетирования;

В данном пособии рассматривается технология процесса бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

При постановке внутрифирменного бюджетирования необходимо следовать основным его принципам:

? использование методологии бюджетирования, базирующуюся на западных принципах финансового менеджмента, адаптированную к российским условиям;

? создание корпоративных баз данных, основанных на сборе и обработке первичной документации, включая всю информацию бухгалтерской отчетности (и помимо нее) в более оперативном режиме, чем сроки отчетности;

? строгое следование принципам конфиденциальности.

Инструментом процесса бюджетирования являются бюджеты (планы, сметы). Их можно разделить на четыре основные группы:

? основные бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс);

? операционные бюджеты (бюджет продаж, бюджет производства, бюджет прямых материальных затрат, прямых трудовых затрат и др.);

? вспомогательные бюджеты (план капитальных вложений, кредитный план, бюджеты налогов);

? дополнительные (специальные) бюджеты (бюджет распределения прибыли, планы отдельных проектов и программ).

Все эти виды бюджетов необходимы для составления прогноза финансового состояния предприятия и для проведения план-фактного анализа.

Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно принято выделять следующее:

1. Бюджет продаж.

2. Производственный бюджет (производственная программа);

3. Бюджет запасов готовой продукции.

4. Бюджет прямых материальных затрат.

5. Бюджет прямых затрат труда.

6. Бюджет (смета) общепроизводственных расходов.

7. Бюджет (смета) управленческих расходов.

8. Бюджет (смета) коммерческих расходов.

Бюджеты 1—6 разрабатываются на продукт (бизнес, цех, участок производства) и формируют в конечном итоге производственную себестоимость изготовленной продукции. Общие организационные расходы (7, 8) дополняют производственные затраты, формируют полную себестоимость объема продаж и представляют информационную базу для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного баланса (см. рис. 2).

Специальные бюджеты:

1. Бюджет балансовой прибыли.

2. Бюджет чистой прибыли.

3. Бюджет научно-исследовательских, опытно-конструкторских и технологических работ.

4. Налоговый бюджет.

Рис.2 Типовая классификация бюджетов организации

Каждый бюджет (смета) не только занимают определенное место в процессе бюджетирования, но и выполняют конкретную задачу, что подтверждается их характеристикой.

Бюджет продаж показывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях. В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет).

Бюджет производства формируется помесячно и поквартально только в количественных показателях и входит в сферу ответственности руководителя производства. Его задача – обеспечение объема производства достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запасов.

Бюджет прямых материальных затрат формирует информацию о расходах для заготовления и приобретения товарно-материальных ценностей, необходимых для изготовления продукции, в расчете на единицу продукции и в целом по организации в натуральных и стоимостных показателях. Содержит также информацию о запасах основных материалов в стоимостных показателях на начало и конец бюджетного периода.

Бюджет прямых затрат труда отражает затраты на оплату труда в расчете на единицу готовой продукции по видам продукции и в целом по организации в натуральных (человеко-часы) и в стоимостных (с учетом тарифных ставок) показателях.

Бюджет накладных (общепроизводственных) расходов показывает расходы на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала непосредственно занятого в конкретном структурном подразделении (цехе, производстве), арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость спецоснастки и спецодежды и другие затраты на протяжении бюджетного периода.

Бюджет управленческих расходов содержит информацию о расходах на оплату труда административно-управленческого, инженерно-технического и вспомогательного персонала в аппарате управления организации, арендные платежи, коммунальные и командировочные расходы, затраты на текущий ремонт, стоимость инвентаря, спецодежды, спецоснастки общеорганизационного характера и другие расходы на протяжении бюджетного периода.

Бюджет коммерческих расходов отражает расходы на рекламу, комиссионные сбытовым посредникам, транспортные услуги и прочие расходы по сбыту продукции организации.

Бюджет производственных затрат (производственной себестоимости) является завершающим операционным бюджетом. С его помощью исчисляется (калькулируется) производственная себестоимость изготовленной продукции, включающая обычно следующие статьи затрат:

? оплату труда производственного персонала;

? общепроизводственные накладные расходы.

Определение набора операционных бюджетов – внутреннее дело организации, занимающейся бюджетированием, однако следует учитывать, что операционные бюджеты подготавливают исходные данные для составления основных финансовых бюджетов, с их помощью планируемые в натуральных единицах измерения показатели переводятся в стоимостные.

Основные бюджеты – бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДиР) и расчетный (прогнозный) баланс предназначены для управления финансами организации, оценки финансового состояния бизнеса, для выполнения управленческих задач по оптимизации деятельности организации.

Бюджет движения денежных средств является главным документом в системе внутрифирменного бюджетирования. Он призван обеспечить безусловную сбалансированность поступлений и использования денежных средств организации на предстоящий период. Практически БДДС это план движения расчетных счетов и наличных денежных средств в кассе организации, отражающий все прогнозируемые поступления и списания денежных средств в результате финансово– хозяйственной деятельности.

Бюджет доходов и расходов (бюджет прибылей и убытков) или план финансовых результатов деятельности организации показывает соотношение доходов организации, запланированных на определенный (бюджетный период) с расходами, которые организация должна понести за этот же период. Основное назначение бюджета показать руководителям организации эффективность ее будущей деятельности.

Расчетный баланс – прогноз соотношения активов и обязательств организации на определенный период, обычно на тот же, что и БДДС и БДиР. Это последний этап в процессе бюджетирования, показывающий или фиксирующий расхождения между БДДС и БДиР, поставляющий важную информацию для расчета всевозможных финансовых показателей оценки финансовой эффективности бизнеса.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются такими названиями: «основные» или «основной» бюджет, «генеральный бюджет», «мастер– бюджет». Взаимосвязь между бюджетами показана на рисунке 3 « Блок – схема процесса бюджетирования».

Взаимосвязи бюджетов, показанные на рисунке достаточно сложны, вместе с тем, на практике они еще более усложняются. Поэтому необходима четкая и отлаженная координация всей системы бюджетирования. Хотя представленный бюджетный цикл может варьироваться от одной организации к другой, общий подход к бюджетированию применим ко всем хозяйствующим субъектам: отправным пунктом в этом процессе выступает оценка общего объема деловой активности организации, в частности установления объема продаж, с которого начинается изложение методики составления бюджетов.

Классификация бюджетов кроме основных и операционных бюджетов предлагает вспомогательные бюджеты и специальные бюджеты.

Вспомогательные бюджеты: бюджет капитальных (первоначальных) затрат и кредитный план иногда объединяются одним названием – инвестиционный бюджет. И это оправданно, так как он (инвестиционный бюджет) показывает соотношение стартовых расходов бизнеса и внешних источников их финансирования.

Капитальные (первоначальные) затраты определяются для осуществления нового бизнеса (создание нового производства) или на цели технического развития действующей организации (модернизация действующего производства).

Бюджет капитальных затрат разрабатывается до бюджета доходов и расходов иди одновременно с ним, набор статей бюджета капитальных затрат определяется индивидуально не только для организации в целом, но и для каждого отдельного проекта, исходя из его специфики.

Бюджет капитальных затрат, как правило, не корректируется, поскольку закладываемые в бюджет расходы отдельно утверждаются руководством организации.

Кредитный план в первоначальном варианте составляется после разработки плана капитальных (первоначальных) затрат. В плане определяется размер кредита, вероятная процентная ставка за кредит (исходя из состояния финансового рынка в стране), условия возврата или погашения.

Окончательный вариант кредитного плана составляется после разработки бюджета движения денежных средств, когда будут ясны все потребности во внешнем финансировании не только для капитальных расходов, но и на пополнение оборотных средств.

Специальные бюджеты: бюджет балансовой прибыли, бюджет чистой прибыли, бюджет НИОКР (научно-исследовательских и опытно-конструкторских работ), налоговый бюджет, не имеют между собой единой целевой взаимосвязи, они показывают смету расходов или распределение отдельных статей основных бюджетов ( например, налоговый бюджет, бюджет распределения прибыли). Набор этих бюджетов определяется руководством организации в зависимости от специфики хозяйственной деятельности.

Рис.3 Блок-схема процесса бюджетирования

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами

68. Понятие денежного потока. Виды и классификация денежных потоков, их роль в управлении финансами Понятие, сущность денежного потока на предприятииДенежный поток предприятия — совокупность распределенных во времени поступлений и выплат денежных средств,

127. Сущность и роль бюджетирования. Связь бюджетирования с финансовым планированием. Основные виды бюджетов

127. Сущность и роль бюджетирования. Связь бюджетирования с финансовым планированием. Основные виды бюджетов Бюджет — план деятельности предприятия в числовом выражении на определенный период времени, как правило, до одного года.Главные цели

128. Основные виды бюджетов. Их цели и особенности, порядок разработки

128. Основные виды бюджетов. Их цели и особенности, порядок разработки В зависимости от того, как перед проведением вариационного анализа корректируется бюджет в случае отклонения фактического объема производства от запланированного, бюджеты бывают: фиксированные для

7.2. Классификация бюджетов и методы их разработки

7.2. Классификация бюджетов и методы их разработки По формам можно выделить следующие группы бюджетов:• финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;• операционные бюджеты: бюджет продаж, бюджет

118. Виды бюджетов

118. Виды бюджетов В зависимости от типа предприятия и особенностей его деятельности можно отметить следующие виды бюджетов.?Бюджеты, построенные по принципу «снизу вверх» и «сверху вниз», предусматривают сбор и постепенную передачу информации от исполнителей к

ЛЕКЦИЯ № 1. Сущность, определение, классификация и виды инвестиций

ЛЕКЦИЯ № 1. Сущность, определение, классификация и виды инвестиций 1. Сущность и определение инвестиций Инвестиции – это вложения капитала субъекта во что-либо для увеличения впоследствии своих доходов.Необходимым звеном процесса является замена изношенных основных

2. Классификация и виды инвестиций

2. Классификация и виды инвестиций Инвестиции делятся на:1) интеллектуальные направлены на подготовку и переподготовку специалистов на курсах, передачу опыта, лицензий и нововведений, совместные научные разработки;2) капиталообразующие – затраты на капитальный ремонт,

28. Бюджетное устройство и виды бюджетов предприятия

28. Бюджетное устройство и виды бюджетов предприятия Бюджетное устройство предприятия представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов. Бюджетная система предприятия – это совокупность

9. Виды бюджетов

9. Виды бюджетов Местные бюджеты используются для регулирования экономических процессов на местах, влияя на работу местных предприятий, способствуя повышению выпуска продукции и т. д. Важной ролью местных бюджетов является реализация социальных программ.Бюджет

Лекция 4 Тема: ЭКОНОМИЧЕСКАЯ СИСТЕМА ОБЩЕСТВА: КЛАССИФИКАЦИЯ, ВИДЫ И МОДЕЛИ. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ НОВОЙ ЭКОНОМИКИ

Лекция 4 Тема: ЭКОНОМИЧЕСКАЯ СИСТЕМА ОБЩЕСТВА: КЛАССИФИКАЦИЯ, ВИДЫ И МОДЕЛИ. ОТЛИЧИТЕЛЬНЫЕ ПРИЗНАКИ НОВОЙ ЭКОНОМИКИ В лекции исследуется экономическая жизнь общества в рамках определенной экономической системы.Анализу подвергаются следующие вопросы:понятие

13. Виды классификаций расходов бюджетов

13. Виды классификаций расходов бюджетов Функциональная классификация расходов бюджетов РФявляется группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает направление бюджетных средств на выполнение основных функций государства и решение

23. Классификация источников финансирования дефицитов бюджетов

23. Классификация источников финансирования дефицитов бюджетов Согласно ст. 23 БК РФклассификация источников финансирования дефицитов бюджетов – группировка заемных средств, привлекаемых РФ, субъектами РФ и муниципальными образованиями для покрытия дефицитов

7. 3. Виды, функции и классификация складов. Логистический процесс на складе

7. 3. Виды, функции и классификация складов. Логистический процесс на складе Склады представляют собой один из важнейших элементов логистических систем. Необходимость в специально обустроенных местах для содержания запасов существует на всех стадиях движения

3.2. Классификация и виды уклонений и обхода налогов (криминальные и некриминальные деяния)

3.2. Классификация и виды уклонений и обхода налогов (криминальные и некриминальные деяния) С учетом особенностей законных и незаконных способов уменьшения налоговых выплат в налоговом праве различают налоговые правонарушения и налоговые преступления. Налоговые

5.2. Классификация и виды корпоративного налогового планирования

5.2. Классификация и виды корпоративного налогового планирования Говоря о классификации налогового планирования, необходимо иметь в виду, во-первых, логику и структуру построения цепочки наилучших способов достижения поставленных целей, во-вторых, временные рамки, с

4.2. Виды и классификация моделей систем качества

4.2. Виды и классификация моделей систем качества В практической деятельности по организации работ в области качества, особенно на начальных стадиях разработки системы качества или при подготовке ее к сертификации, возникают трудности c выбором формы представления

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В бюджеты какого уровня зачисляются денежные средства (налоги), взимаемые в связи с применением УСН и уплатой ЕНВД?

Рассмотрев вопрос, мы пришли к следующему выводу:

Налог, взимаемый в связи с применением УСН, включая минимальный налог, полностью зачисляется в бюджет субъекта РФ.

Доходы от ЕНВД полностью зачисляются в доходы местных бюджетов (бюджеты муниципальных районов либо городских округов).

Обоснование вывода:

Пунктом 1 ст. 12 НК РФ в РФ установлены следующие виды налогов и сборов: федеральные (ст. 13 НК РФ), региональные (ст. 14 НК РФ) и местные (ст. 15 НК РФ). При этом нормы НК РФ не связывают вид налога с видом бюджета, в который он подлежит зачислению.

Кроме того, ст. 18 НК РФ предусмотрены специальные налоговые режимы, к которым относятся в том числе УСН и ЕНВД.

В силу п. 7 ст. 12 НК РФ установленные НК РФ специальные налоговые режимы могут предусматривать федеральные налоги, не указанные в ст. 13 НК РФ. То есть из норм п. 7 ст. 12 НК РФ следует, что налоги, исчисляемые в рамках специальных налоговых режимы, являются разновидностью федеральных налогов.

Представители Минфина России со ссылкой на п. 7 ст. 12 НК РФ также относят налоги, предусмотренные специальными налоговыми режимами, к федеральным, не указанным в ст. 13 НК РФ (письмо Минфина России от 20.04.2006 N 03-02-07/2-30 (направлено территориальным налоговым органам для руководства и использования в работе письмом ФНС России от 10.05.2006 N ММ-6-19/481@)).

А в письме от 11.01.2009 N 03-02-07/1-3 представители Минфина России при рассмотрении вопроса о зачете (возврате) сумм излишне уплаченного НДФЛ в счет уплаты налога, взимаемого в связи с применением УСН, сообщили, что сумма излишне уплаченного одного федерального налога может быть зачтена в счет недоимки по другому федеральному налогу, тем самым подтвердив отнесение единого налога, уплачиваемого в связи с применением УСН, именно к федеральным налогам.

Согласно ст. 6 БК РФ под бюджетной системой РФ понимается основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

В соответствии со ст. 40 БК РФ платежи, являющиеся источниками формирования доходов бюджетов бюджетной системы РФ, в частности доходы от федеральных налогов, должны зачисляться на счета органов Федерального казначейства для их распределения этими органами в соответствии с установленными нормативами между бюджетами бюджетной системы РФ.

Так на основании п. 2 ст. 56 БК РФ налог, взимаемый в связи с применением УСН, включая минимальный налог, подлежит зачислению в бюджеты субъектов РФ по нормативу 100%.

При этом доходы от ЕНВД, также по нормативу 100%, подлежат зачислению в доходы местных бюджетов - бюджеты муниципальных районов (городских округов) (п. 2 ст. 61.1 БК РФ, п. 2 ст. 61.2 БК РФ).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

7 ноября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Бюджет в фирме, для чего он нужен? Очень часто задаются таким вопросом компании. Ведь на его составление требуется большие затраты времени и в процессе утверждения необходимы мощные корректировки. На самом деле, система бюджетирования нужена любой компании, независимо от уровня. Бюджет – это финансовый план, который дает возможность контролировать финансовые потоки. Результатом является различные виды бюджетов: доходов и расходов по подразделениям. Виды бюджетов содержат информацию о плановых затратах на обеспечение программ или бизнесс-процессов, которые должны обеспечить выполенние плана доходов.

Сервис Финоко позволяет создавать бюджеты различных уровней используя веб сервис или модуль 1С

Бюджетный цикл

Бюджет, или смета доходов и расходов, формируется, как для подразделений организации, так и для фирмы полностью. Смета доходов и затрат для подразделений объединяется в единый бюджет фирмы. По-другому можно назвать основной, или головной бюджет. Бюджетный рекламент — это документ, в котором компания формирует локальные правила и порядок подготовки соответствующих документов.

Бюджетный цикл – это сам процесс формирования сметы в компании. Он создается поэтапно:

- для начала, формируется план работ всех подразделений и фирмы полностью;

- далее определяются показатели. Именно они будут оценивать всю деятельность фирмы;

- при возникновении каких-либо изменений в работе, необходимо продумать пути решений;

- изменение действий, на основании утвержденных поправок. Если рассматривать поэтапно подготовку документов, то можно выделить две основные части. Это необходимо для формирования общей сметы доходов и расходов. Данные части – это утвержденные и отдельные этапы планирования деятельности;

- формирование бюджета операционной деятельности.

Планирование, как верный помощник в обеспечении получения прибыли

Самая сложная задача в ведении бизнеса – это планирование бюджета. Многие любят пропускать этот этап, опираясь на режим реального времени. Но это самый мощный инструмент в формировании абсолютно всех вариантов бюджета: выручки и затрат, движения средств, финансовый и операционный.

Независимо от того, в какой стадии развития находится компания, все виды бюджетов подходят абсолютно всем. Вид деятельности также не важен. Каждый тип бюджета можно разработать самостоятельно каждой фирме. Но при определении показателей и других моментов не исключены ошибки и человеческий фактор. Правильнее применить готовую модель для формирования бюджетов. Это сокращает период времени на составление и позволяет достичь высочайших итогов. Ведь цель каждого планирования в организации – это увеличение прибыли.

Виды бюджетов

Компания, которая уделяет внимание планированию своей работы, в том числе и финансовому обороту, заранее обеспечена на успех.

Существуют самые разнообразные виды смет доходов и расходов, которые направлены на реализацию поставленных целей. Основные виды, это:

- финансовый бюджет – это смета доходов и расходов всей организации. В нем прописывается абсолютно все, что касается финансовых вопросов на определенный промежуток времени. Определяются планы, прогнозы и необходимые ресурсы для достижения поставленной цели;

- операционный бюджет – это смета доходов и расходов по конкретным затратам и выручки фирмы;

- в последнее время, выделяется третий вариант бюджета, который формируется в организациях. Это инвестиционный бюджет.

Если объединить финансовый и операционный бюджеты, то он составит один общий сводный бюджет всей организации. Но важно отметить, что при детальном рассмотрении этих классов бюджета, в них содержится информация по всем подразделениям в частности.

Формирование финансового бюджета

В смысл формирования финансового бюджета заложено планирование всех предстоящих издержек предприятия в денежном эквиваленте. В основе лежат следующие документы: прогнозирование доходов и расходов, прогнозирование движения денежных средств, бухгалтерский баланс и движение капитала имеющихся средств на счету.

Финансовый бюджет – это основа всего бюджета. Его целью является прогнозирование и планирование финансового оборота всей компании. Направлен на обеспечение платежеспособности предприятия и рассмотрение всех моментов, связанных с дефицитом бюджета.

Движение денежных средств на основании бюджета

Любая деятельность организации возможна лишь в том случае, если она приносит прибыль. Независимо от размера компании, все вопросы всегда связаны с получением дохода. Условия рынка и конкуренция непосредственно влияют на движение денежных средств. Если денег в фирме будет не хватать, это значит, что без вовремя принятого решения, это приведет к банкротству.

Одной из важных составляющих финансового бюджета является бюджет движения денежных средств. Его главная задача – не допускать дефицита денежных средств в компании и недопущение кассовых разрывов.

При составлении бюджета денежных средств, используются показатели. Их количество и вид устанавливается в зависимости от направления деятельности компании и от поставленных задач.

Как только компания приступает к составлению данного бюджета, следует учитывать:

- Определить временной предел, то есть насколько часто бюджет стоит обновлять. Все это необходимо, для того, чтобы он соответствовал бюджету организации в целом. Почти у каждой компании, оплаты имеют семидневный характер, и начинаться они могут абсолютно в любой день. Бывает так, что разбивка идет не по неделям, а по календарным дням. Так можно избежать лишней путаницы в отслеживании потоков денег.

- Баланс между прибылью и издержками. Можно рассмотреть два варианта. В первом случае, компания должна всегда иметь на остатках положительный баланс. Во втором случае, это когда фирма производит продажу в кредит.

- Все потоки денег формируются из разных видов статей. Если брать в расчет небольшую фирму, то даже у нее таких статей может быть более тысячи. Чтобы избежать ошибок в отслеживании, рекомендуется все статьи классифицировать. Это внутренний документ, поэтому вся классификация должна быть удобна именно Вам.

Классифицировав все статьи, исходя из деятельности предприятия, гораздо удобнее производить анализ. При формировании бюджета доходов и расходов, все поступления и издержки учитываются раздельно. Если у компании есть статья расходов, которая является очень высокой, ее также стоит учитывать отдельно.

Статьи расходов

- выплаты поставщикам;

- заработная плата;

- арендная плата;

- выплаты по кредитам и займам и пр.

На усмотрение организации, все статьи затрат могут выражены, как в денежном эквиваленте, так и в процентном соотношении.

Внутри бюджета, также можно произвести детализацию. Например, по поступлениям, или выплатам, налогам, или расходам на развитие компании.

Чтобы бюджет движения денежных средств был полностью корректным, стоит учитывать дополнительную информацию: издержки, которые не влияют на финансовый поток, авансовые платежи, дебиторская задолженность.

Есть еще один важный момент в составлении данного варианта бюджета. Это средний остаток финансовых средств. В него входят:

- операционный остаток;

- страховой остаток.

Операционный остаток

Это минимальная сумма, которая нужна, для покрытия издержек по основному виду деятельности.

Чтобы рассчитать операционный остаток, необходимо: объем денежного оборота (план) / план расхода денежных средств по организации в целом. Все это считается за необходимый период времени.

Расчёт показателя суммы остатка по плану обеспечит своевременное совершение всех обязательных платежей по операционной деятельности.

Страховой остаток

Страховой остаток необходим для организации. Определяется суммой операционного остатка и коэффициента поступлений финансовых средств в организацию.

На основании данного бюджета, можно составить график поступлений денежных средств в организацию. Он может изменяться, исходя из дебиторской задолженности.

Информацию для формирования бюджета движения денежных средств, можно получить из данных. Например, бюджета продаж, бюджета материалов, производственных расходов и др.

Важно при создании такого бюджета, найти грань между получением денежных средств и правом получения. Прибыль признается тогда, когда сделка считается совершенной. Но в нашем случае необходимо учитывать только фактические поступления и издержки.

Пример планирования бюджета денежных средств на один календарный месяц

Если компания является небольшой, то это один из главных видов бюджета. Вся информация о платежеспособности крайне важна для них. Ведь возможность привлечения дополнительных источников финансирования крайне мала. А нехватка денежных средств может привести фирму к краху.

Компания имеет множество самостоятельных подразделений, но счет один? Бюджет формируется для каждого отдельно. Но общий бюджет должен содержать всю информацию в совокупности.

Разбить смету доходов и расходов можно не только по статьям, но и учитывать отдельно: поставщиков, покупателей и все счета. На усмотрение фирмы, можно сформировать бюджет, указав только поступления и затраты.

Отчет о прибылях и убытках на основании данных бюджета

Основная цель БДР– это выявление отличий между поступлениями и денежным потоком в целом. Поток денег – это только реальные выплаты и выручка, которые отражаются на счетах фирмы и кассе.

Бывают такие ситуации, когда компания в итоге получает отрицательный финансовый результат. Хотя в течение запланированного периода, на счетах всегда были денежные средства и кассовые разрывы отсутствовали. Стоит напомнить, что выручка и деньги – это не одно и то же.

Используя калькуляцию по затратам, нужно уделить внимание производственным расходам, ими могут быть запасы предыдущих периодов времени. Это значит, что такие затраты уменьшают доход в целом по предприятию. Формируя отчет по бюджету, лучше применять калькуляцию переменных затрат по производству. Именно она четко отображает связь продаж и прибыли.

Баланс бюджета

Управленческий баланс — это один из завершающих этапов. Здесь потребуется информация о бюджете денежных средств, функциональных бюджетах и отчете о прибылях и убытках. Только после получения данных, реально сформировать такой бюджет.

Каждый бюджет имеет очень подвижный характер. Именно баланс бюджета позволяет быстро отразить картину финансовой деятельности компании. Это можно сделать, как на определенную дату, так и на период.

В принятии управленческих решений, этот бюджет мало помогает. Он не дает информацию о том, как и что, было достигнуто, он дает только общую картину.

Операционный бюджет

Операционный бюджет — это смета доходов и расходов организации. Направления организаций разные, поэтому и бюджет будет отличаться. Чтобы получить информацию о выручке и затратам, компания приступает к формированию операционного бюджета.

В такую смету доходов и расходов входят разные виды бюджетов. Отражается прибыль и убытки компании от определенных направлений работы. Такой вариант включает расходы на обязательные платежи в государственные органы. Плюс затраты и прибыль на материальные ценности.

Бюджет по операционному виду деятельности включает разные направления бюджетов фирмы. Например, смета доходов и расходов производства, расходы на приобретение материалов и оплату энергии, бюджет продаж, расходы на оплату налогов и сборов, амортизацию, расходы на общехозяйственные нужны и пр.

Бюджет продаж

Формирование бюджета в организации стоит начинать с продаж. Это тоже часть операционного бюджета. В нем содержится вся информация о предполагаемых продажах и ожидаемой прибыли. Важно правильно указать показатели. Для этого необходимо постоянно проводить анализ рынка.

Данный бюджет должен содержать информацию об объемах продаж за выбранный промежуток времени, портрет покупателя, график сезонности и спрос. Также отражает данные о денежном потоке, который предполагается получить после продажи продукции, или услуги. При формировании, обязательно следует применять прибыль и расход.

Бюджет коммерческих расходов

Расходы на мероприятия, по реализации продукции, неразрывно связаны с продажами. Бюджет коммерческих расходов, следующий на очереди, после сметы продаж. Это расходы на: рекламу, складирование продукции и др. В большинстве случаев, все коммерческие затраты формируются исходя из плана продаж. Весь вид бюджета составляется в стоимостном эквиваленте и рассчитывается на начало и конец периода.

Вся утвержденная информация – это основа для формирования иных операционных бюджетов. К примеру, если есть данные об объемах производства, имеет смысл сформировать смету на материальные расходы. В такие затраты включены: расходы на материалы и график закупок.

Бюджет по производственным расходам

Начать создание следует с выявления материалов, которые необходимы для производства. Норма рассчитывается исходя из данных за одну единицу продукции. В бюджете стоит учесть прогноз изменения цен на сырье и материалы.

Бюджет расходов на оплату труда

Это вид бюджета, который отражает все затраты на оплату труда персонала. Это одна из наиболее больших частей. Определить размер заработной платы можно на основании заранее подготовленного плана производства. Там же определяется количество часов, необходимых для выполнения той, или иной работы. Расходы и их объем зависят от системы поощрений, которая установлена предприятием и трудоемкости процесса. Показатель трудоемкости рассчитывается отдельно по каждому наименованию изделий, в часах. Оплата труда персонала определяется в денежном эквиваленте, умножив на трудочас, по определённому тарифу.

Бюджет накладных расходов

Все начинается с классификации расходов. Это постоянные и переменные. Далее формируются затраты на эксплуатацию. После расходы общепроизводственные. Для удобства и контроля, желательно сформировать график осуществления платежей.

Вид бюджета: управленческие затраты

Все расходы делятся:

- бюджет коммерческих расходов (рассмотрели выше);

- управленческие затраты. Это все расходы на содержание персонала, занимающегося административными вопросами и обеспечение хозяйственными нуждами фирму.

Управленческие расходы – это постоянные затраты. Так как они не изменяются в течение определенного периода времени.

Финалом расчета операционного бюджета является определение себестоимости выпускаемой продукции. Все планы, которые отражены в бюджете – это соотношение всех затрат на производство и готовых изделий.

Все виды бюджета позволяют проводить хороший анализ всех показателей организации. В процессе работы, могут быть созданы иные бюджеты, необходимые организации. Исходные данные помогут в их формировании.

Такой вид бюджета, как операционный, дает возможность организации создать план текущей деятельности. Изначально составляется бюджет продаж, далее идет дальнейшее формирование бюджетов. Когда все затраты учтены, то можно переходить к созданию бюджета доходов и расходов. После чего формируется прогноз на предстоящий период времени.

Можно сделать вывод: если бюджет финансовой части отвечает за оборот денег в компании, то операционный показывает целевые расходы и прибыль по каждому структурному подразделению компании.

Единый бюджет предприятия

Не стоит забывать, что виды бюджетов включают операционный и финансовый бюджеты – это единый бюджет всего предприятия. Но он включает в себя все сметы доходов и расходов структурных подразделений.

Операционный бюджет включает в себя бюджет:

- доходов и расходов (БДР)

- движения денежных средств (БДДС)

- продаж;

- производства;

- производственных запасов;

- прямых затрат на материалы;

- производственных накладных расходов;

- прямых затрат на оплату труда;

- коммерческих расходов;

- управленческих расходов;

- прогнозный отчет о прибыли.

Финансовый бюджет включает в себя:

- инвестиционный бюджет;

- бюджет денежных средств;

- прогнозный баланс.

При рассмотрении связи между всеми видами бюджетов и планов центра финансовой ответственности, можно включать более детальные виды смет. Они создаются при масштабных целях и если они действительно важны для фирмы.

К ним могут относиться сметы доходов и расходов:

- маркетинговый отдел;

- отдел оптовых продаж;

- подразделение розничных продаж;

- служба снабжения;

- транспортный цех;

- склад;

- филиалы;

- другие структурные подразделения.

Группы статей расходов и прибыли организации

Все доходы и расходы компании, можно разделить на виды:

- краткосрочные и долгосрочные;

- по статьям;

- по определенному периоду времени;

- в случае возникновения дефицита, профицита, или баланса доходов и расходов.

Нет специального стандарта по группам доходов и расходов. Каждое предприятие выделяет свои, подходящие по виду и направлению работы организации. Фирма может выбрать для себя несколько видов для составления бюджета. Или сделать основное планирование без деления по видам доходов и расходов. Все это можно составить самостоятельно, или при помощи автоматизированных программ.

Все виды бюджетирования применяются в организации, с целью планирования и увеличения финансового результата компании.

Читайте также: