Презентация корпоративный подоходный налог

Опубликовано: 19.05.2024

Рассматриваются виды налогов в РФ по поступлению в бюджет, по виду взымания, по характеру ставок

| Вложение | Размер |

|---|---|

| nalogi.pptx | 402.22 КБ |

Предварительный просмотр:

Подписи к слайдам:

Налог — обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Государственная пошлина - сбор, взимаемый с физических и юридических лиц , при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены, за совершением в отношении этих лиц юридически значимых действий. Выдача документов (их дубликатов) приравнивается к юридически значимым действиям.

Налогоплательщиками (субъект) плательщиками налогов, сборов , плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику

Виды налогов по поступлению денег в бюджет 1.Федеральные налоги и сборы 1.Налог на доходы физических лиц (НДФЛ) 2.Налог на прибыль организации 3.Налог на добавленную стоимость (НДС) 4.Акцизы 5.Налог на добычу полезных ископаемых (НДПИ) 6. Водный налог 2.Региональные налоги 1.Налог на имущество организаций 2.Игорный налог 3.Транспортный налог 3.Местные налоги 1.Земельный налог 2.Налог на имущество физических лиц 3 . Торговый сбор

По методу взимания налоги делятся на прямые и косвенные Прямые налоги взимаются с имущества плательщика и его доходов, характеризуется отсутствием каких-либо посредников в установлении налоговых платежей. Косвенный заранее включается в стоимость товара или услуги, и потребитель вместе с приобретением предмета уплачивает и налог

Прямые налоги : Налог на доходы физических лиц ( НДФЛ, подоходный налог) Налог на имущество Налог на прибыль Игорный налог Земельный налог Водный налог Налог на добычу полезных ископаемых Косвенные налоги : Налог на добавленную стоимость (НДС) Акцизы Таможенный сбор

Прогрессивные налоги — налоги, у которых налоговая ставка повышается с увеличением уровня дохода и падает с его понижением. Регрессивные налоги — налоги, чья ставка налога снижается при увеличении уровня дохода и увеличивается при его снижении. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Функции налогов Различают следующие функции налогов : -фискальная; -регулирующая; -социальная (распределительная): -контрольная.

Установите соответствие между примерами и видами налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕЫ ВИДЫ НАЛОГОВ А) подоходный 1.прямой Б) с прибыли 2.косвенный В) акциз Г) на наследство Д) на имущество Е) на добавленную стоимость Ж) Таможенный сбор

Ниже приведён перечень налогов и сборов. Все они, за исключением двух, в соответствии с Налоговым кодексом РФ относятся к федеральным налогам и сборам. налог на добавленную стоимость ; 2) налог на доходы физических лиц ; 3 ) торговый сбор ; 4 ) транспортный налог ; 5) акцизы ; 6) водный налог . Найдите два налога и сбора, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

Сергей Владимирович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между примерами и элементами структуры налога: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца. ПРИМЕРЫ ЭЛЕМЕНТЫ СТРУКТУРЫ НАЛОГА А) легковой автомобиль Б) заработная плата В) 1 л.с . Г) Сергей Владимирович Д) земельный участок 1) субъект налога 2) объект налога 3) единица налогообложения 4) источник уплаты налога

По теме: методические разработки, презентации и конспекты

Презентация по теме виды деформации тел. Рассматриваются виды деформаций.

Первая часть презентации по видам и жанрам искусства для учащихся 9 класса.

Презентация к уроку Классификация налогов - 8 класс

Презентация Классификация налогов.

Презентация "Основы малого бизнеса (налоги)"

Презентация к уроку "Основы предпринимательства".

презентация 11 класс право.

Презентация. День зимних видов спорта. Наглядное пособие для изучения зимних видов спорта

В нашей стране всегда много внимания уделялось спорту. В советское время жители городов и сел, начиная со школьной скамьи, привлекались к занятиям физкультурой, и весьма успешно. С.

Классификация налогов, порядок их исчисления.

Налоговое право РК» Верещагина

«Налоговое право РК»

Верещагина Инна гр. Б-213

Понятие налога Налог – это законодательно установленные государством в одностороннем порядке обязательный денежный или натуральный платеж в бюджет, производимый в определенных размерах, носящий безвозвратный, безвозмездный…

Налог – это законодательно установленные государством в одностороннем порядке обязательный денежный или натуральный платеж в бюджет, производимый в определенных размерах, носящий безвозвратный, безвозмездный (без эквивалентный) и стабильный характер.

В материальном смысле налог- это определенная сумма денег, подлежащая передаче налогоплательщиком государству в обусловленные срок и в установленном порядке.

Как экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение стоимости от плательщика к государству в установленных размерах, в обусловленные сроки и определенном порядке.

В правовом смысле – это государственное установление, порождающее обязательство лица по передаче государству суммы денег (материальных ценностей) в определенных размерах, в обусловленные сроки и определенном…

В правовом смысле – это государственное установление, порождающее обязательство лица по передаче государству суммы денег (материальных ценностей) в определенных размерах, в обусловленные сроки и определенном порядке.

Материальным признаком налога выступает то, что он выражает собой определенную сумму денег либо определенное кол-во вещей, определяемых родовыми признаками, которые налогоплательщик обязан отдать государству.

Юридические признаки налога:

- Налог-это установление государства

- Существует только в правовой форме

- Налог- это одностороннее установление государства

- Установление налога порождает налоговое обязательство

- Носит принудительный характер

- Посредством уплаты налога изъятие денег носит правомерный характер.

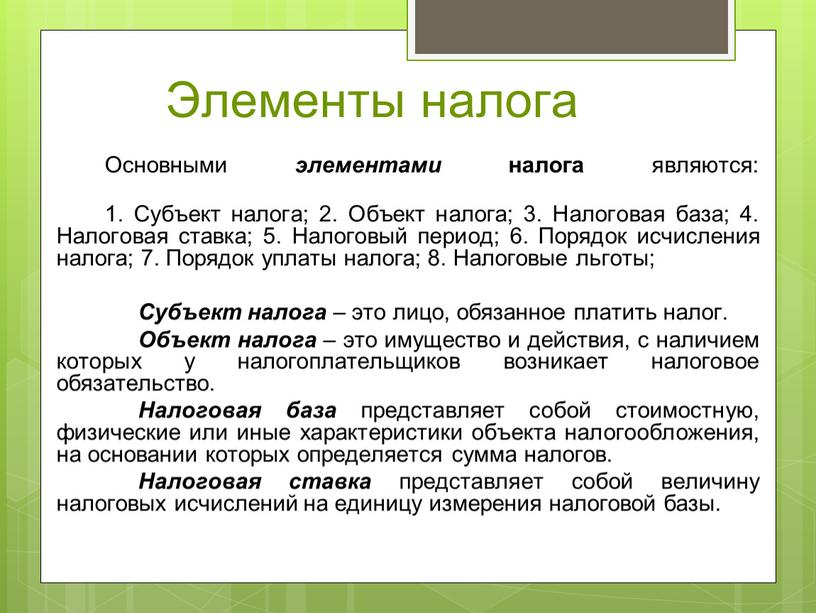

Элементы налога Основными элементами налога являются: 1

Основными элементами налога являются:

1. Субъект налога; 2. Объект налога; 3. Налоговая база; 4. Налоговая ставка; 5. Налоговый период; 6. Порядок исчисления налога; 7. Порядок уплаты налога; 8. Налоговые льготы;

Субъект налога – это лицо, обязанное платить налог.

Объект налога – это имущество и действия, с наличием которых у налогоплательщиков возникает налоговое обязательство.

Налоговая база представляет собой стоимостную, физические или иные характеристики объекта налогообложения, на основании которых определяется сумма налогов.

Налоговая ставка представляет собой величину налоговых исчислений на единицу измерения налоговой базы.

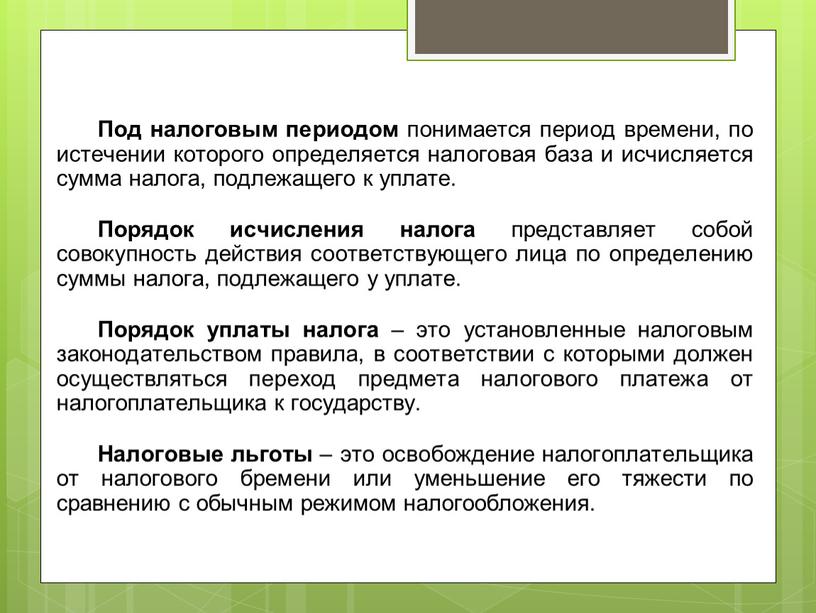

Под налоговым периодом понимается период времени, по истечении которого определяется налоговая база и исчисляется сумма налога, подлежащего к уплате

Под налоговым периодом понимается период времени, по истечении которого определяется налоговая база и исчисляется сумма налога, подлежащего к уплате.

Порядок исчисления налога представляет собой совокупность действия соответствующего лица по определению суммы налога, подлежащего у уплате.

Порядок уплаты налога – это установленные налоговым законодательством правила, в соответствии с которыми должен осуществляться переход предмета налогового платежа от налогоплательщика к государству.

Налоговые льготы – это освобождение налогоплательщика от налогового бремени или уменьшение его тяжести по сравнению с обычным режимом налогообложения.

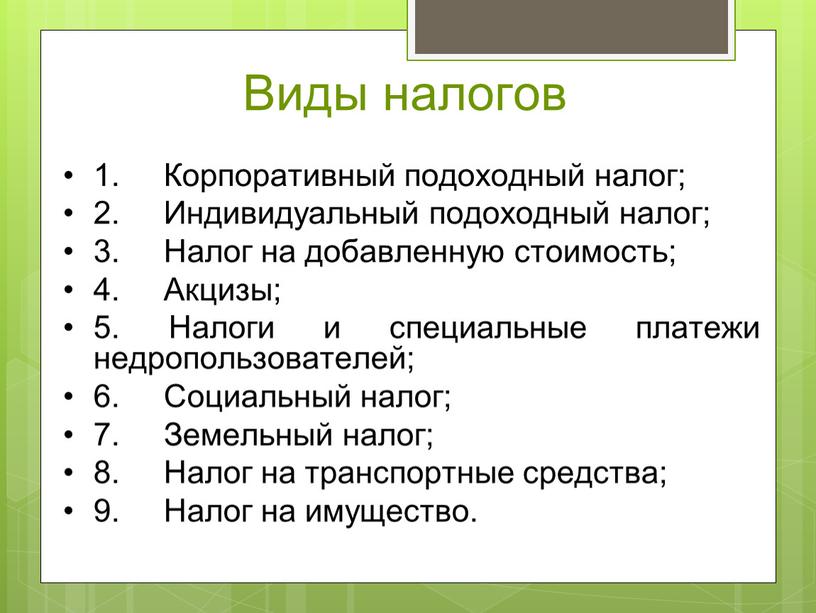

Виды налогов 1. Корпоративный подоходный налог; 2

1. Корпоративный подоходный налог;

2. Индивидуальный подоходный налог;

3. Налог на добавленную стоимость;

4. Акцизы;

5. Налоги и специальные платежи недропользователей;

6. Социальный налог;

7. Земельный налог;

8. Налог на транспортные средства;

9. Налог на имущество.

С этим видом системы налогообложения сталкиваются предприниматели, ведущие бизнес за пределами Российской Федерации. Часто с корпоративным сбором встречаются компании, деловые партнеры которых зарегистрированы в иностранных государствах.

Какова ставка корпоративного подоходного налога (КПН)?

Корпоративный подоходный налог – это денежный сбор, взимаемый с полученной юридическими лицами прибыли. В роли налогоплательщика выступают не только корпорации, как можно было подумать исходя из названия, но и любые предприятия, имеющие статус юридических лиц. В Российский Федерации аналогом выступает налог на прибыль.

Зарубежные страны в целях наполнения государственного бюджета активно используют КПН. Размер налоговой ставки меняется в зависимости от страны применения налога и составляет (в порядке убывания):

- 40,55% – применяется в Египте для нефтедобывающей отрасли. Однако страховые компании, инвестиционные фонды и банки платят в этой стране 40% КПН. Базовой считается ставка равная 20%.

- 37% – для Таиланда. В этой стране он носит прогрессирующий характер и в своем минимальном выражении равен 10%.

- 35% взимает Испания. Малый бизнес здесь платит либо 30%, либо 20%. Все зависит от того, насколько прибыльным было предприятие в текущем году. Для кооперативов предусмотрена 20% налоговая ставка, для ПИФов – 10%.

- 33,48% – в Японии. Сюда же добавляются надбавки префектуры и муниципальных образований.

- 33,99% – базовая ставка КПН в Бельгии. Используется прогрессивная система налогообложения.

- 33% собирают в Турции.

- 30% – в Великобритании для предприятий, получивших совокупный доход в течение года больше 300 000 фунтов. Налоговые ставки здесь ежегодно меняются в зависимости от полученной компанией прибыли. Если доход составляет менее 300 000, то ставка снижается до 20%.

- 28,5% – в Люксембурге. Однако сюда уже заложен муниципальный сбор и взнос в фонд для неработающих граждан. В чистом виде ставка равна 21%. Из суммы выплаченных дивидендов забирают 15% налога. Доход по процентам налогообложению не подлежит.

- 28% равен КПН в Финляндии.

- 27–25% составляет сбор в Португалии. Предприятиям малого бизнеса, ежегодный доход которых меньше установленного предела, ставка КПН снижается до 20%.

- 25, 5% собирают с юридических лиц в Нидерландах, если годовая прибыль превысила 200 000 евро. При доходе компании 40–200 тысяч евро платят 23,5%. Когда заработано меньше 40 000 евро – 20%. Дивиденды налогом не облагаются.

- 25% – базовая ставка в Ирландии, Барбадосе и Австрии. Все австрийские бизнесмены платят КПН по единой процентной ставке. Тогда как в Ирландии принято решение установить ее для торговых компаний на уровне 12,5%. Правительство Барбадоса заинтересовано в привлечении в страну крупных международных компаний, поэтому налог для них составляет 1%-2,5%. Предприятия малого бизнеса этой страны платят 15%.

- 20% оплачивают в Словении. На территории этого государства действуют специальные экономические зоны, которым необходимо заплатить 10% налога.

- 17,5% процентов составляет КПН с основного дохода в Казахстане. В этой стране принята система деления дохода по категориям. Кроме основного, в нее входят: доходы от местных источников (15%), прибыль от продажи сельскохозяйственной продукции (10%), заработок нерезидентов, имеющих постоянное представительство (15%).

- 17% – в Сингапуре.

- 15% платят в Германии и Кипре. Однако дополнительно к сумме корпоративного налога немецким предпринимателям придется заплатить солидарную надбавку в размере 5,5%. На Кипре 15% ставка принята для дивидендов, а базовая составляет 10%. С прибыли по процентам берут те же 10%.

- 10% составляет ставка в Болгарии. Она снижается для предприятий, создающих рабочие места в регионах со сложной экономической ситуацией, а также для граждан с ограниченными возможностями. Пользуются льготами при уплате КПН и предприятия, производящие сельскохозяйственные товары.

Резидентом признается компания, имеющая статус юридического лица. Считаться таковым позволяет регистрация и наличие постоянного юридического адреса на территории страны ведения бизнеса. Нерезидентом считается компания, ведущая предпринимательскую деятельность при посредничестве представительства или филиала.

Как платят корпоративный подоходный налог резиденты

Все доходы, получаемые резидентами, облагаются корпоративным налогом. Зарубежные компании, работающие через постоянные представительства, в вопросе его уплаты приравниваются к резидентам. Уплаченный в другом государстве КПН освобождает российские компании от налога на прибыль на территории собственной страны.

Шаги компании-резидента по уплате корпоративного сбора выглядят следующим образом:

- в конце года подсчитывается совокупная прибыль организации;

- по соответствующим процентным ставкам определяется размер КПН;

- на основании вычисленных данных подается налоговая декларация;

- производится оплата.

Если налог не будет уплачен в течение 3–9 месяцев (зависит от страны) по окончании отчетного года, то применяются штрафные санкции. Некоторые страны предпочитают оплату на основе авансовых платежей.

Как платят корпоративный подоходный налог нерезиденты

С доходов российских компаний, занимающихся предпринимательской деятельностью в зарубежном государстве, но не имеющих там постоянного представительства, корпоративный налог не взимается. Они обязаны заплатить налог на прибыль в бюджет России.

Компания, получившая доход в результате товарно-денежных отношений с зарубежными партнерами, в момент перечисления средств обязана документально доказать, что она является резидентом другого государства и конечным получателем денег.

- при получении выплаты от зарубежного партнера, поскольку он вынужден уменьшить ее на размер КПН;

- при уплате налога на прибыль, в соответствии с законом Российской Федерации.

Вернуть несправедливо взысканные деньги получится, если доказать иностранной налоговой службе необоснованность этого действия. Здесь понадобится много времени и серьезная поддержка подтверждающих документов.

Второй вариант компенсации непредвиденных налоговых затрат заключается в том, чтобы зачесть уплаченный КПН при оплате налога на прибыль в России. При этом российские фискальные органы потребуют справку об уплате КПН в зарубежном государстве.

Аннотация: Процесс восстановления мировой экономики возглавляют развивающиеся экономики, включая Казахстан, при более умеренном восстановлении стран с высоким уровнем доходов. Среди основных уроков, которые следует извлечь из этого кризиса, центральное место занимает необходимость проведения устойчивой бюджетной политики до и во время кризиса, а также важность макропруденциального подхода в оценке состояния финансового сектора. Кроме того, кризис показал, насколько важна роль автоматических стабилизаторов и эффективной системы адресной социальной защиты. Еще одним уроком является необходимость продолжать активные реформы, направленные на решение долгосрочных задач в области инвестиционного климата, модернизации государственного сектора, укрепления финансового сектора, конкурентоспособности и диверсификации экономики.

Экономическое развитие страны в долгосрочной перспективе зависит от способности формировать конкурентоспособный, динамичный бизнес-сектор, как в условиях мировой стабильности, так и дестабилизации экономики. Казахстану удалось развернуть быстрые и крупномасштабные антициклические программы финансирования, т.к. на момент наступления кризиса отмечались устойчивые макроэкономические фундаментальные показатели.

Анализ ведущих международных финансовых институтов дает высокую оценку уровня развития экономики РК. Всемирный банк впечатлен реформами по облегчению ведения бизнеса, проводимыми Казахстаном в годы мирового финансового кризиса. «… Правительство Казахстана реализовало огромное количество мер для облегчения ведения бизнеса и его расширения. Эти результаты продемонстрировали приверженность Правительства к улучшению бизнес-среды, начиная от регистрации бизнеса, включая разрешение на строительные работы, защиту инвесторов и осуществление более легкой торговли на границе. Но самое впечатляющее – это то, что Казахстану удалось сделать такие реформы в годы экономического кризиса. Что еще более важно: реализуя антикризисную программу, Казахстан сумел не только правильно и адекватно отреагировать на вызовы кризиса, но и улучшить бизнес-среду. Мы должны поздравить руководство Казахстана», - отметил региональный директор банка по Центральной Азии Моту Кониши.[1]

В целях оказания поддержки бизнесу в условиях нестабильности экономики и финансовой системы, кроме законодательных мер, проводилась работа, направленная на прозрачность и доступность услуг. Предложена возможность общения налогоплательщика с налоговым органом через «личный кабинет налогоплательщика», который представляет собой персонифицированную и защищенную от несанкционированного доступа страницу на сайте налогового комитета.

Постановлением Правительства утверждена Программа совершенствования налогового администрирования в РК на 2010-2011 годы, основными целями которой определены: повышение собираемости налогов и максимальное обеспечение поступления в государственный бюджет с учетом снижения налоговых ставок, улучшение условий для добровольного исполнения налогоплательщиками налоговых обязательств. .[2]

Из всех поступлений в бюджет, налоговые занимают львиную долю и играют главенствующую роль в формировании доходной части бюджета любого государства. Анализируя поступления бюджета РК с 2005 по 2009 года, мы прослеживаем динамику ежегодного снижения налоговых поступлений, против возрастающей тенденции поступающих трансфертов в бюджет. [3,4]

В 2006 году удельный вес налоговых поступлений в общем объеме доходов республиканского бюджета составил 90,3% против 90,6% в 2005 году. При этом данный относительный показатель с 2005 по 2009 год снизился на 38,4 процентных пункта. Поступление трансфертов с 2005 по 2009 год из Национального фонда (далее НФ РК), который аккумулирует суммы налоговых поступлений сырьевого сектора от корпоративного подоходного налога, НДС, роялти, доли РК по разделу продукции, наоборот, повысился на 37,9 процентных пунктов. Потоки денежных поступлений в бюджет и НФ РК преимущественно создается за счет КНП юридических лиц резидентов и нерезидентов РК.

Поступления от корпоративного подоходного налога (далее КПН), налога на добавленную стоимость (далее НДС) и от использования природных ресурсов обеспечивали в период с 2005 по 2008 года около 80% всех налоговых поступлений.

Однако, поступления по корпоративному подоходному налогу в течении 2005-2009 г.г. показывает динамику на снижения сумм поступлений.

За 2005 год сырьевой сектор обеспечил поступление корпоративного подоходного налога в сумме 369,8 млрд. тенге, от использования природных ресурсов - 304,2 млрд. тенге или более 40% от налоговых поступлений, что свидетельствует о сохранении зависимости исполнения доходов бюджета в большей степени от внешнеэкономической конъюнктуры.

Поступления республиканского бюджета за 2006 год, в основном, зависели от доходов сырьевого сектора. Погрешности уточненного прогноза налоговых поступлений и недостатки действующего механизма формирования НФ РК являлись причиной поступления неучтенных налоговых сборов от сырьевого сектора в республиканский бюджет. Сумма корпоративного подоходного налога от организаций сырьевого сектора, поступившая в НФ РК составила 376,4 млрд. тенге. Общая сумма переплат по корпоративному подоходному налогу в 2006 году составила 68,3 млрд. тенге и по сравнению с 2005 годом увеличилась на 24,1 млрд. тенге (или на 54,6%), что связано с ростом переплаты по корпоративному подоходному налогу с юридических лиц - резидентов и нерезидентов, удерживаемому у источника выплаты, в размере 11,7 млрд. тенге.

Кроме того, переплата увеличилась на 11,3 млрд. тенге за счет корпоративного подоходного налога с юридических лиц – организаций сырьевого сектора. [5]

Доля налоговых поступлений в общем объеме доходов бюджета уменьшилась с 90,3 % в 2006 году до 73,2% в 2007 году, что связано с изменением концепции формирования НФ РК. Наиболее крупными источниками доходов государственного бюджета, как и в предыдущие годы, являлись КПН – 32,2% налоговых поступлений и НДС – 26,7%.[5]

В абсолютном выражении в 2008 году по сравнению с 2007 годом доходы республиканского бюджета возросли на 1 096,1 млрд. тенге, или на 49,3 процента. Основным фактором роста стало увеличение поступлений трансфертов в 2,8 раза, тогда как налоговые поступления увеличились всего на 27,3 процента. В целом, план по налоговым поступлениям исполнен на 98,5%, несмотря на снижение первоначально утвержденного планового показателя на 4,8 процента. Не исполнены планы по НДС на 14,6% (109,4 млрд. тенге), КПН – на 2,5% (23,8 млрд. тенге) и акцизам - на 12,8% (3,1 млрд. тенге). Поступления корпоративного подоходного налога с юридических лиц-резидентов при плане 613,1 млрд. тенге составили 573,8 млрд. тенге (93,6%) вследствие снижения объемов реализации в отдельных крупных предприятиях, повлекшее уменьшение уплаты корпоративного подоходного налога в 2008 году по сравнению с 2007 годом. [5]

Формирование доходной части республиканского бюджета в 2009 году происходило в условиях спада в стране деловой и потребительской активности. Кроме того, 2009 год стал первым годом реализации норм нового Налогового кодекса, в соответствии с которым ставки основных видов налогов были снижены. Уточненный бюджет по доходам исполнен на 100,4%.

Снижение поступления доходов республиканского бюджета в отчетном году по сравнению с предыдущим годом составило 538,4 млрд.тенге, или 16,2%. Основным фактором спада стало уменьшение на 620,4 млрд.тенге, или на 30% объема собираемых налогов, на что в определенной степени повлияло уменьшение их ставок.

В частности, из-за снижения ставки корпоративного подоходного налога с 30% до 20% в бюджет поступило за 2009 год КПН на 177,9 млрд.тенге меньше, НДС с 13% до 12% - 43 млрд.тенге. Отмена в январе 2009 года ставки таможенной пошлины на вывозимую с территории Казахстана сырую нефть привела к снижению поступлений пошлины на 257 млрд.тенге. Прогнозные показатели по налоговым поступлениям исполнены на 105,0%, в основном за счет уточнения в сторону снижения первоначально утвержденного планового показателя. [5]

Согласно проекту республиканского бюджета на 2010-2012 годы поступления составят: в 2010 году - 3 189,6 миллиарда тенге; в 2011 году - 3 479,0 миллиарда тенге; в 2012 году - 3 709,1 миллиарда тенге. Доходы: в 2010 году - 1 734,5 миллиарда тенге; в 2011 году - 2 068,9 миллиарда тенге; в 2012 году - 2 210,4 миллиарда тенге. Законопроектом предлагается отменить целевые трансферты из Национального фонда с целью накопления в нем средств. Предлагается также сохранение ставки корпоративного подоходного налога на 2010-2012 года - 20 процентов. Ранее предполагалось, что в предстоящие годы произойдет поэтапное снижение корпоративного подоходного налога - до 15 процентов. Сохранение ставки корпоративного подоходного налога позволит дополнительно увеличить доходы бюджета в 2010 году на 83 миллиарда тенге, и на 220 миллиардов тенге - в 2011 и 2012 годах. По данному сценарию в среднесрочном периоде темп прироста реального ВВП по прогнозам составит 3,1%, в 2011 году - 3,3%, в 2012 году - 3,5%, в 2013 году - в среднем рост в период до 2015 года будет на уровне 4,1%. [5]

В период сложных финансовых преобразований во всем мире необходима координация политического консенсуса, которая стимулирует продвижения вперед на общем пути глобализации экономик, основываясь на конкретных аналитических исследованиях.

Развитие региональных рамок действий на основе сотрудничества с государствами является приоритетной задачей интеграции Казахстана в мировом пространстве.

Для экономического роста решающее значение имеет хорошо функционирующая финансовая система, однако ее одной недостаточно для того, чтобы обеспечить рост совокупного спроса. Для того чтобы население могло освоить потенциал своих рыночных возможностей, понадобится доступ к более разнообразному и подходящему кругу финансовых продуктов и услуг. Продукты в таких областях, как сбережения, кредитование и страхование, соответствующие их требованиям, на более выгодных условиях и с менее строгими требованиями о гарантиях, являются необходимым элементом и уже успешно применяются. Домашние хозяйства, имеющие возможность воспользоваться микрофинансированием и микрострахованием, например, имеют больше возможностей для увеличения своих доходов и повышения качества жизни семей, о чем свидетельствует уровень их питания и стандарты образования.

Центрально - азиатский регион, включающий некоторые быстрорастущие экономики в мире, может расти и играть роль локомотива экономики, если ему удастся интегрировать свой собственный региональный рынок. Такой прогресс потребует новой парадигмы развития, более открытой и устойчивой для всех.

Литература: Казахстан вошел в число мировых лидеров по проведению реформ, облегчивших условия ведения бизнеса /Государственные органы, Экономика 11.11.2010. Всемирный банк признал Казахстан мировым лидером по совершенствованию законодательства, регулирующего предпринимательскую деятельность /Государственные органы, Экономика 11.11.2010. Статистический сборник, Казахстан в цифрах 1991-2008 Агентство Республики Казахстан по статистике/ Астана 2008 Статистический сборник, Казахстан в цифрах. Агентство Республики Казахстан по статистике/ Астана 2009 Отчеты счетного комитета об исполнении республиканского бюджета за 2005г., 2006 г., 2007г., 2008г., 2009г.

Особенности формирования совокупного годового дохода. Определение налогооблагаемого дохода. Механизм исчисления, сроки уплаты корпоративного подоходного налога. Налогообложение отдельных категорий плательщиков. Отражение платежей по корпоративному налогу.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 02.11.2008 |

Корпоративный подоходный налог

- 1. Особенности формирования совокупного годового дохода

1. Особенности формирования совокупного годового дохода

1.1 Плательщики корпоративного подоходного налога

В части налогообложения доходов юридических лиц за период функционирования суверенного Казахстана, произошло ряд кардинальных изменений, полностью перестроивших механизм исчисления и взимания подоходного налога.

Рассматривая эволюцию системы налогообложения доходов (прибыли) юридических лиц можно отметить следующие основные положения:

Ё произошел переход от налогообложения прибыли к налогообложению совокупного годового дохода юридических лиц, включающего в себя различные виды доходов за отчетный период, исчисленный с нарастающим итогом. Цель такого перехода - расширение налогооблагаемой базы и обеспечение увеличения поступлений в бюджет. Следствием этого перехода стало введение таких понятий как: “совокупный годовой доход”; “налогооблагаемый доход”; “подоходный налог”;

Ё изменен порядок определения статуса юридического лица;

изменена система определения объекта обложения и отнесения затрат на себестоимость; отменено действовавшее ранее положение об отнесении затрат на себестоимость продукции;

был введен общепринятый учет по методу начисления. Налогоплательщики получили право самостоятельного выбора методов бухгалтерского и налогового учета;

юридические лица получили возможность переноса убытков на срок до 3 лет с их погашением за счет чистого дохода;

изменен порядок исчисления амортизационных отчислений, классификация основных средств в целях начисления износа, порядок отчисления средств на ремонт, введено понятие “стоимостной баланс группы”;

установлен отчетный период для уплаты налога - 1 год и ежемесячные авансовые платежи;

определен порядок обложения иностранных юридических лиц и их классификация по признакам резидентства и постоянного учреждения;

введены понятия “месячный расчетный показатель”, “лизинг”, “регистрационный номер налогоплательщика (РНН)”, “сомнительные долги”;

К плательщикам корпоративного подоходного налога относятся юридические лица-резиденты РК, за исключением Нац. Банка РК и гос учреждений, а также юридические лица-нерезиденты, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников в Республике Казахстан (далее по разделу - налогоплательщики).

Не уплачивают корпоративный подоходный налог Национальный Банк Республики Казахстан и государственные уч-реждения

Объектами обложения корпоративным подоход-ным налогом являются :

1) налогооблагаемый доход;

2) доход, облагаемый у источника выплаты;

3) чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казах-стан через постоянное учреждение.

1.2 Cтруктура и состав совокупного годового дохода юридических лиц

Совокупный годовой доход (СГД) юридического лица-резидента состоит из доходов, подлежащих получе-нию (полученных) им в Республике Казахстан и за ее пределами в течение налогового периода.

В совокупный годовой доход включаются все виды доходов налогоплательщика, включая:

1. Доход от реализации товаров (работ, услуг)

Доходом от реализации товаров (работ, услуг) является стоимость реализованных товаров, выпол-ненных работ, предоставленных услуг, за исключени-ем налога на добавленную стоимость и акциза, если иное не предусмотрено законодательством РК по вопросам государственного контро-ля при применении трансфертных цен.

Доход от реализации товаров (работ, услуг) под-лежит корректировке в случаях:

- полного или частичного возврата товаров;

- изменения условий сделки;

- изменения согласованной компенсации за реализованные товары (работы, услуги);

- получения разницы в стоимости реализованных товаров (работ, услуг) при их оплате в тенге.

Корректировка дохода производится по итогам того налогового периода, в котором произошли ука-занные изменения.

2. Доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации.

Доход от прироста стоимости образуется при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации.

К активам, не подлежащим амортизации, относятся:

1) земельные участки;

2) объекты незавершенного строительства;

3) неустановленное оборудование; основные средства и нематериальные активы, не используемые налогоплательщиком в производстве то-варов;

4) ценные бумаги;

5) доля участия в юридическом лице любой орга-низационно-правовой формы;

6) основные средства, стоимость которых ранее полностью отнесена на вычеты в соответствии с на-логовым законодательством Республики Казахстан, действовавшим до 1 января 2000 года;

7) основные средства, введенные в эксплуатацию в рамках инвестиционного проекта, стоимость кото-рых отнесена на вычеты;

8) фиксированные активы, введенные в эксплуатацию в рамках инвестиционного проекта, стоимость которых отнесена на вычеты.

Прирост определяется как разница между сто-имостью реализации названных активов и их балан-совой стоимостью, за исключением случаев, расс-мотренных ниже.

Балансовой стоимостью является стоимость акти-вов, отраженная в бухгалтерском балансе на первое число месяца, в котором произошла их реализация.

При реализации зданий, сооружений, строений, используемых в предпринимательской деятельности, прирост стоимости (убыток) определяется как разни-ца между стоимостью реализации и остаточной сто-имостью, определяемой в налоговом учете.

Приростом стоимости при реализации ценных бумаг является:

-по ценным бумагам, за исключением долговых ценных бумаг, - положительная разница между сто-имостью реализации и стоимостью приобретения;

-по долговым ценным бумагам - положительная разница без учета купона между стоимостью реали-зации и стоимостью приобретения с учетом амор-тизации дисконта и (или) премии на дату реализа-ции.

При реализации активов указ. в п 7) и 8) прирост стоимости определяется в размере стоимости реализации.

3. Доходы от списания обязательств. К таким доходам относятся:

§ списание обязательств с налогоплательщика его кредитором;

§ списание обязательств в связи с истечением срока исковой давности, установленного законодательными актами Республики Казахстан;

§ списание обязательств по решению суда.

Сумма дохода, полученного в результате списа-ния обязательств, равна сумме списанной кредиторс-кой задолженности.

4. Доходы по сомнительным обязательствам.

Обязательства, возникшие по приобретенным това-рам (работам, услугам), а также по начисленным работ-никам доходам и другим выплатам, не удовлетворенные в течение трех лет с момента воз-никновения, признаются сомнительными и подлежат включению в СГД налогоплатель-щика, за минусом НДС.

5 . Доходы от сдачи в аренду имущества.

Денежные средства, получаемые арендодателем от арендатора за передачу на временное пользование (в аренду) основных средств, являются его доходом и подлежат включению в совокупный годовой доход.

6. Доходы от снижения размеров созданных про-визии банков и организаций, осуществляющих от-дельные виды банковских операций, которым зако-нодательством Республики Казахстан разрешено со-здание провизи й .

Доходами от снижения размеров созданных провизии признаются суммы провизии, отнесенные ранее на вы-четы, при погашении должником требования банка. При этом в доход включается сумма про-визии в размере, пропорциональном сумме исполнения должником требования. Также доходами признаются сум-мы провизии, ранее отнесенные на вычеты, при умень-шении размера требований к должнику на основании договора об отступном, договора новации, переуступки права требования и иных основаниях, предусмотренных законода-тельством Республики Казахстан.

Пример: Банк имел баланс непогашенных кредитов на начало 2001 года в сумме 20 млн.тенге, и в соответствии с законодательством создал провизию против безнадежных долгов, к примеру в размере 10%, т.е. в сумме - 2 млн.тенге. Сумма провизии подлежит отнесению на вычет при определении налогооблагаемого дохода. Допустим, часть кредитов в сумме 6 млн.тенге погашена. В этом случае, банк должен уменьшить размер провизии до 1,4 млн.тенге и включить сумму в размере 600 тыс.тенге в совокупный годовой доход.

7. Доходы от уступки требования долга

Доходами от уступки требования долга являются до-ходы налогоплательщика, определяемые в виде поло-жительной разницы между суммой, выплачиваемой дол-жником по требованию основного долга, включая сум-мы, выплачиваемые им сверх основного долга, и сто-имостью приобретения долга налогоплательщиком.

Пример: Юридическое лицо А должно юридическому лицу Б - 380 тыс.тенге. Юридическое лицо Б освобождает А от этого обязательства. Юридическое лицо А получило доход в сумме 380 тыс.тенге, независимо от того получило ли юридическое лицо Б в результате этого какую бы то ни было выгоду от А.

8. Доходы, полученные за согласие ограничить или прекратить предпринимательскую деятельность.

Пример: ТОО "Альянс" и ТОО "А RTISTRI " занимаются предпринимательской деятельностью, в ходе которой реализуют в одном районе, одни и те же товары. В результате для ТОО "Альянс" рынок сбыта значительно сузился. По договоренности между предприятиями, ТОО "А RTISTRI " согласилось не продавать данный товар в этом районе, за что получило 750 тыс.тенге от ТОО "Альянс". Для ТОО " ARTISTRI " 750 тыс.тенге включаются в совокупный годовой доход независимо от того, является ли правомочным такое соглашение.

9. Доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы.

Если стоимость выбывших фиксированных акти-вов подгруппы превышает стоимостный баланс под-группы на начало налогового периода с учетом сто-имости поступивших фиксированных активов в на-логовом периоде, величина превышения подлежит включению в совокупный годовой доход. Стоимост-ный баланс данной подгруппы на конец налогового периода становится равным нулю.

Пример: Стоимостной баланс группы YII подгруппы IY составил на начало 2001 года - 120 тыс.тенге. В течение налогового года поступило основных средств на сумму 75 тыс.тенге. В текущем году был реализован джип "Тойота"на сумму 420 тыс.тенге.

В этом случае, в СГД юридического лица подлежит включению отрицательная разница, означающая превышение стоимости выбывшего транспорта над стоимостным балансом всей подгруппы:

(120 тыс.тг. + 75 тыс.тг). - 420 тыс.тг. = -225 тыс.тенге.

Стоимостной баланс подгруппы на конец 2001 года будет равен 0.

10. Доходы от превышения суммы отчислений в фонд ликвидации последствий разработки месторождений над суммой фактических расходов по ликви-дации последствий разработки месторождений.

В случае если фактические расходы по ликвидации последствий разработки месторождений ниже произведенных отчислений в указанный фонд, разница подлежит включению в совокупный годовой доход недропользователя.

В случае если недропользователем работы по ликвидации последствий разработки месторождений не производятся в период, предусмотренный программой ликвидации последствий разработки месторождений, утвержденной соответствующим государственным упол-номоченным органом, суммы отчислений в фонд ликвидации последствий разработки месторождений (ре-зервный фонд), отнесенные на вычеты, подлежат вклю-чению в совокупный годовой доход того налогового периода, в котором они должны быть произведены.

11. Доходы, получаемые при распределении дохо-да от общей долевой собственности.

В случае распределения дохода от долевого участия в собственности, такие доходы включаются в СГД и подлежат налогообложению

12. Присужденные или признанные должником штра-фы, пени и другие виды санкций, кроме возвращенных из бюджета необоснованно удержанных ранее штрафов, если эти суммы ранее не были отнесены на вычеты.

Все виды неустоек, штрафов, выплачиваемых (подлежащих уплате, в связи с признанием должником) юридическим лицам, за нарушение условий поставок и других договоров являются доходом получающей стороны.

13. Полученные компенсации по ранее произве-денным вычетам.

К таким доходам относятся:

- суммы требований, признанных сомнительны-ми, ранее отнесенные на вычеты и возмещенные в последующие налоговые периоды;

- суммы, полученные из средств государственно-го бюджета на покрытие затрат (расходов);

- другие компенсации, полученные по возмеще-нию расходов (убытков), которые ранее были отне-сены на вычеты.

Полученная компенсация является доходом того налогового периода, в котором она была возмещена.

Сумма страховых премий, подлежащая возврату (возвращаемая) страховой организацией страхователю по окончании действия или при досрочном прекраще-нии договора ненакопительного страхования и ранее от-несенная на вычеты страхователем, относится к сово-купному годовому доходу того налогового периода, в ко-тором они были отнесены на вычеты, с обязательным уведомлением страхователем налоговых органов по месту регистрации о возникновении дохода.

14. Безвозмездно полученное имущество, выпол-ненные работы, предоставленные услуги. Любое имущество, а также работы и услуги, по-лученные, налогоплательщиком безвозмездно, явля-ются его доходом, за исключением имущества, полученного в качестве вклада в ус-тавный капитал и субсидий, полученных из средств государствен-ного бюджета.

15 . Дивиденды. Дивиденды, полученные по акциям, рассматриваются в целях налогообложения как доход и подлежат включения в совокупный годовой доход налогоплательщика.

15-1) Доход, полученный при распределении чистого дохода и направленный на увеличение уставного капитала юр. лица - резидента с сохранением доли участия каждого учредителя, участника.

Вознаграждения, полученные за предоставленные займы, ссуды и другие услуги являются доходом налогоплательщика и подлежат включению в СГД.

17. Превышение суммы п оложительн ой курсов ой разни цы (разница, возникающая по операциям, совершенным в иностранной валюте. Данная разница возникает между датой совершения операции и датой расчета по этой операции в результате отражения в бухгалтерском учете операций в национальной валюте) над суммой отрицательной курсовой разницы.

В целях налогообложения, под выигрышами понимаются любые виды доходов в натуральном и денежном выражении, получаемые юридическими лицами на конкурсах, соревнованиях (олимпиадах), фестивалях, по вкладам, по лотереям

19. Роялти - доходы от уступки права использования авторских прав, "ноу-хау", програмного обеспечения, патентов, чертежей, моделей, товарных знаков, промышленного, торгового или научно-исследовательского оборудования и т.д.

20. Превышение доходов над расходами, получен-ными при эксплуатации объектов социальной сферы.

Доходы, полученные от эксплуатации объектов социальной сферы, относятся на покрытие затрат по социальной сфере. При этом в случае возникновения превышения доходов, полученных от эксплуатации объектов социальной сферы над расходами по содержанию этих объектов, разница включается в совокупный годовой доход.

1.3 Принципы определения цены товаров (работ, услуг) для целей налогообложения

В соответствии с Законом РК от 5 января 2001 г. N 136-II О государственном контроле при применении трансфертных цен, органы налоговой службы и таможенные органы РК осуществляют государственный контроль при применении трансфертных цен в международных деловых операциях по следующим сделкам:

между взаимозависимыми или взаимосвязанными сторонами;

по товарообменным (бартерным) операциям;

при исполнении обязательств по сделкам, осуществляемым путем зачета встречного однородного требования (включая зачет при уступке требования);

при совершении сделок с лицами, зарегистрированными (проживающими) или имеющими банковские счета в иностранных государствах, законодательство которых не предусматривает раскрытие и предоставление информации при осуществлении финансовых операций, либо по месту регистрации (проживания) которых применяется льготный режим налогообложения, включая оффшорные зоны;

при совершении сделок с юридическими лицами, имеющими льготы по налогам или для которых установлена ставка, отличная от ставки, установленной налоговым законодательством;

при совершении сделок с юридическими лицами, имеющими убыток по данным налоговых деклараций за два последних налоговых периода, предшествующих году совершения сделки.

По международным деловым операциям, не подпадающим под действие вышеперечисленных пунктов 1) - 6), государственный контроль осуществляется в случае установления факта отклонения цены сделки более чем на 10 процентов в ту или иную сторону от рыночной цены товара (работы, услуги).

По сделкам, осуществляемым на территории Республики Казахстан и подпадающим под действие вышеперечисленных пунктов 5) и 6), государственный контроль осуществляется в случае их взаимосвязи с международными деловыми операциями.

Рыночная цена товара (работы, услуги) - цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях, назначаемая между независимыми сторонами и (или) определяемая в порядке, установленном Законом О государственном контроле при применении трансфертных цен;

Взаимозависимыми или взаимосвязанными сторонами признаются физические и (или) юридические лица, имеющие особые взаимоотношения, которые могут оказывать влияние на экономические результаты сделок (операций) между ними.

Читайте также: