Преимущества патентной системы налогообложения для ип

Опубликовано: 16.05.2024

На патенте можно работать с максимальной выгодой для себя, однако перейти на патент получится не у каждого бизнеса. Расскажем, что изменилось в условиях применения патентной системы с начала 2021 года и как извлечь из новых правил выгоду.

Патентная система налогообложения, или ПСН — это налоговый режим, который освобождает индивидуальных предпринимателей от уплаты НДС, НДФЛ и налога на имущество. Платить на ПСН нужно только за сам патент.

Условия по патенту с 2021: кому система не подойдет

Использовать патентную систему налогообложения могут не все индивидуальные предприниматели. Ограничения для применения ПСН существовали всегда, но с начала 2021 года законодатели внесли в них существенные изменения. Новые правила во многом улучшили положение ИП.

По перечню видов деятельности

Перечень видов деятельности для ПСН стал открытым. Если раньше региональные власти могли разрешать патент только для тех сфер деятельности, которые перечислены в законе, то теперь могут устанавливать собственные правила.

С начала 2021 года власти в каждом регионе могут разрешить предпринимателям использовать патенты для любых видов деятельности. Исключение — небольшой «запретный» список.

В каких сферах нельзя работать по патенту

- Работа по договору простого товарищества или договору о совместной деятельности.

- Производство подакцизных товаров.

- Добыча и продажа полезных ископаемых.

- Оптовая торговля или торговля по договорам поставки.

- Финансовая деятельность: кредитование, сделки с ценными бумагами.

- Розничная продажа отдельных видов маркированных товаров — лекарств, обуви, одежды и других изделий из натурального меха.

По масштабу бизнеса для ПСН

Лимиты по выручке и численности сотрудников для патентной системы в 2021 году остались на том же уровне: 60 млн ₽ в год и 15 человек.

Появилось новое ограничение — если ИП на патенте занимается перевозками, то он может использовать не больше 20 транспортных средств. Впрочем, если можно нанять только 15 сотрудников, вряд ли есть смысл покупать или арендовать более 20 автомобилей.

Важное изменение — увеличение лимита по площади для торговых точек и объектов общепита. Раньше площадь магазина или кафе на патенте не должна была превышать 50 м2. С 2021 года этот лимит увеличен до 150 м2.

По месту работы бизнеса

Теперь региональные власти могут в более широких пределах устанавливать ограничения для применения ПСН. В каждом регионе, например, могут установить свои ограничения по площади торговой точки, численности транспортных средств, количеству торговых точек.

Также региональные власти устанавливают потенциальный доход для каждого вида деятельности. Именно от этой цифры зависит стоимость патента. Теперь он теоретически может стоить сколько угодно — все зависит от решения чиновников в конкретном субъекте РФ.

В Ставропольском крае первоначальная версия закона о ПСН предусматривала повышение потенциального дохода по некоторым видам деятельности в 10 и более раз. Правда, после разгоревшегося скандала закон был пересмотрен и стоимость патентов в крае существенно снизилась.

Подобные ситуации, пусть и в меньших масштабах, не исключены и в других субъектах РФ. Поэтому, прежде чем покупать патент, предпринимателю нужно внимательно изучить закон того региона, где он собирается работать. Без этого не оценить, выгодно ли вам переходить на патент: вероятно, на другой системе налогообложения вы заплатите меньше.

Актуальная информация о региональных патентных законах можно найти на сайте ФНС. Чтобы получить сведения о своем регионе, нужно выбрать его в верхней части страницы.

Как теперь срок действия патента влияет на расчет налога

Предприниматели в 2021 году могут при необходимости воспользоваться особым правилом расчета налогового периода. Это важно для тех, кто в течение года не выполнит условия использования ПСН.

Если ИП нарушит любое из ограничений для применения ПСН, он лишится права использовать патент с начала налогового периода. Это касается превышения лимита по выручке, численности, площадям и другим показателям.

Так, если ИП взял патент на год и нарушил лимит, например, в сентябре, он должен будет пересчитать свои налоги с 1 января. При этом для годичного патента, полученного на 2021 год, налоговым периодом считается месяц. Поэтому, если подобная ситуация произойдет в 2021 году, то провести пересчет нужно будет только с 1 сентября, а это гораздо проще и потребует меньше затрат.

Как действуют условия по налоговым каникулам для ПСН

Если предприниматель только собирается регистрироваться, он может воспользоваться «налоговыми каникулами». Это нулевая ставка ПСН, которую могут применять предприниматели-новички в начальный период работы.

Чтобы уйти на каникулы, ИП должен оказывать бытовые услуги населению или работать в производственной, социальной, научной сфере. Конкретные виды деятельности для «каникул» в рамках этих направлений определяют власти регионов.

Работать с нулевой ставкой ПСН начинающий ИП может два налоговых периода подряд в течение двух календарных лет. Тем, кто только планирует регистрироваться, выгоднее всего взять патент с даты регистрации до конца 2021 года, а затем второй патент на весь 2022 год.

С учетом последних изменений законодательства льгота в виде «каникул» действует до 31.12.2023. Это значит, что режимом могут воспользоваться и те начинающие предприниматели, которые запустят свой бизнес позднее — в 2022-2023 годах.

Важно. Налоговый кодекс дает право региональным властям принять закон о налоговых каникулах, но сами власти того или иного субъекта могли и не вводить эту льготу или не продлить ее на 2021 год. Именно поэтому перед покупкой патента нужно проверить, действует ли в вашем регионе закон о каникулах для ПСН и включен ли ваш вид деятельности в льготный период.

Как новый закон позволяет уменьшить стоимость патента

Важная льгота, которая появилась с 2021 года — возможность вычесть из патента перечисленные предпринимателем страховые взносы, а также выплаты по больничным.

ИП без работников может без ограничений вычитать уплаченные взносы и больничные из стоимости патента. Если же у предпринимателя есть сотрудники, то оплату за патент можно уменьшить не более, чем наполовину.

Если ИП перечислил взносов больше, чем стоит его патент, то неиспользованный остаток вычета можно перенести на следующие патенты. Правда, только в пределах календарного года.

Для того, чтобы получить вычет по страховым взносам, нужно сдать в свою налоговую инспекцию уведомление по разработанной налоговиками форме.

Как это работает

Ситуация 1. Патент ИП Яковлева на 1 квартал 2021 года стоит 20 000 ₽. В феврале 2021 года Яковлев перечислил часть обязательных страховых взносов «за себя» на сумму 15 000 ₽. У Яковлева нет работников, поэтому он может без ограничений вычитать страховые взносы из стоимости патента. В марте 2021 года предприниматель заплатит за патент вместо 20 000 ₽ всего 5 000 ₽.

Ситуация 2. ИП Петров получил патент на 1 полугодие 2021 года, который стоит 150 000 ₽. За январь-май 2021 года Петров заплатил 100 000 ₽ страховых взносов за себя и за работников. У предпринимателя есть сотрудники, поэтому он может уменьшить стоимость своего патента не больше, чем на 50%. Поэтому Петров должен будет заплатить в июне половину стоимости своего патента — 75 000 ₽. При этом него останется неиспользованная часть вычета в сумме 25 000 ₽. Если Петров будет брать патент и во втором полугодии 2021 года, то сможет применить этот остаток вычета к новому патенту.

Для годичных патентов в 2021 году установлен налоговый период — месяц. А вычитать из стоимости патента можно только страховые взносы, уплаченные за налоговый период. Поэтому ИП, которые взяли в 2021 году патент на год, должны для применения вычета платить взносы ежемесячно. Это в первую очередь касается фиксированных взносов «за себя», которые предприниматели имеют право платить в любое время в течение года.

Страховые взносы с зарплаты работников в любом случае необходимо перечислять каждый месяц. Поэтому для ИП с работниками особый порядок определения налогового периода в 2021 году не будет существенно влиять на применение вычета.

Кто из предпринимателей на ПСН может в 2021 году работать без онлайн-кассы

До 2020 года включительно ИП на патенте могли «по умолчанию» работать без онлайн-кассы. Применять кассовый аппарат должны были только те предприниматели, виды деятельности которые входили в особый список.

С 2021 года правила изменились — теперь, наоборот, есть список видов деятельности, для которых на ПСН разрешена работа без кассы Если же ИП занимается деятельностью, которой в этом списке нет, он обязан применять онлайн-кассу.

Правда, льготный перечень достаточно длинный и включает в себя несколько десятков видов деятельности. В частности, можно не использовать кассу на ПСН при оказании услуг по ремонту одежды и обуви, производстве электромонтажных и сантехнических работ, сдаче в аренду жилых и нежилых помещений.

В итоге: плюсы и минусы новых правил

- Расширили список видов деятельности для применения ПСН.

- Увеличили лимит площади для магазинов и кафе с 50 до 150 м2.

- Налоговые каникулы продлили до 2023 года включительно.

- ИП, которые взяли патент на весь 2021 год и нарушили условия его применения, должны будут пересчитать налоги не с начала года, а с начала месяца, в котором допущено нарушение.

- Из стоимости патента можно вычитать уплаченные страховые взносы и оплату больничных.

- Регионы получили больше прав по определению условий применения ПСН. Сняли ограничение по предельному размеру потенциального дохода — теперь цена патента зависит от местных властей.

- Чтобы получить вычет по страховым взносам, предприниматели на патенте, должны платить эти взносы ежемесячно.

- Перечень видов деятельности, при которых на патенте можно работать без кассы, стал закрытым.

Какой налоговый режим выгоднее для предпринимателя — УСН или патент? Это зависит от условий деятельности, наличия сотрудников, величины потенциально возможного дохода на ПСН. Мы сравним преимущества этих налоговых режимов и расчитаем выгоду на упрощенке и патенте.

Преимущества упрощенки

Автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Упрощенка — привлекательный налоговый режим. Он предполагает простой расчет налога, подачу налоговой декларации только раз в год, отсутствие бухотчетности. При работе на УСН предприниматель может уменьшить налог на размер страховых взносов за себя и сотрудников. Объект налогообложения “Доходы минус расходы” подразумевает учет суммы взносов в расходах. Объект налогообложения “Доходы” дает возможность сделать налоговый вычет на сумму взносов. Подробнее мы рассказывали об этом в статье о расчете авансовых платежей.

Особенности патента

Патентная система — особый спецрежим, он описан в главе 26.5 НК РФ. Там же перечислены виды деятельности, по которым можно применять ПСН. При этом регионы могут дополнительно внести в этот список определенные виды деятельности. Претендовать на Патент могут только предприниматели с числом сотрудников менее 15 человек. Размер налога на патенте не связан с реальными доходами, он известен заранее. При этом на патенте нельзя сделать налоговый вычет на размер страховых взносов, которые предприниматель платит за себя или сотрудников.

Что выгоднее патент или упрощенка?

Рассмотрим более детально сходства и различия УСН и Патента в таблице

| Показатель | ПСН | УСН |

|---|---|---|

| База для расчета налога | Потенциально возможный доход (устанавливают регионы) | На УСН 6% - реальный доход На УСН 15% - доходы минус расходы |

| Ставка страховых взносов за работников | 20% для большинства видов деятельности | 30% для большинства видов деятельности |

| Размер страховых взносов за себя | В 2016 году: 23 153,33 рубля | В 2016 году: 23 153,33 рубля + 1% с доходов свыше 300 000 рублей в год |

| Уменьшение суммы налога на страховые взносы | Невозможно | На УСН 6% - при отсутствии работников налог сокращается на всю сумму взносов; при наличии работников — не более чем на 50% На УСН 15% - взносы учитываются в расходах |

| Допустимое число сотрудников | Не более 15 | Не более 100 |

| Налоговая ставка | 6% | При базе “Доходы” - 6% При базе “Доходы минус расходы” - 15% * |

| Лимит доходов в 2016 году | 60 млн рублей | 79 млн 740 тыс рублей |

| Книга учета | Ведется для соблюдения лимита доходов | Ведется для соблюдения лимита доходов и расчета налога |

| Налоговая декларация | Не заполняется и не сдается | Заполняется и сдается не позднее 30 апреля следующего года |

| Совмещение с другими налоговыми режимами | Возможно, в том числе с УСН | Возможно, в том числе с ПСН |

| Смена региона ведения бизнеса | Для работы в другом регионе нужен новый патент | В новом регионе нужно встать на учет, уплаченные авансы будут зачтены в счет уплаты налога |

| Контрольно-кассовая техника | Можно не применять | Нужно применять |

* Уточняйте размер налоговой ставки для вашего вида деятельности в вашем регионе, она может быть существенно снижена.

Основное различие между УСН и патентом заключается в порядке начисления и учета страховых взносов. На УСН взносы за сотдрудников, как правило, выше, зато предприниматель может уменьшить на их сумму налоговую базу. На патенте взносы за сотрудников ниже, но предприниматель не может уменьшить налог на их сумму, оплатить патент ему придется полностью.

Это означает, что патент будет выгоднее в одном случае: когда реальный доход предпринимателя существенно выше, чем потенциально возможный доход, установленный регионом, с которого нужно платить 6% налог.

Автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Если же предприниматель зарабатывает в год сумму, меньшую или сравнимую с размером потенциально возможного дохода по патенту, то выгоднее будет перейти на УСН. Тогда он сможет соблюсти свою выгоду, сократив налог на сумму страховых взносов. Мы уже писали, как выбрать объект налогообложения: “Доходы” или “Доходы минус расходы”.

Сравним расходы на УСН и ПСН

Пример 1. Реальный доход выше потенциального дохода по патенту.

ИП Смирнов работает с 3 наемными работниками. Потенциальный доход для его вида деятельности в его регионе составляет 280 000 рублей. ИП прогнозирует доходы в 2 000 000 рублей, расходы в 300 000 рублей.

При покупке патента он понесет такие расходы:

Стоимость патента: 280 000 * 6% = 16 800 рублей.

Страховые взносы за себя: 23 153,33 рубля.

Страховые взносы за сотрудников: средняя зарплата работника на предприятии Смирнова составляет 20 000 рублей. 20 000 * 20% * 3 * 12 = 144 000 рублей.

Итого: 16 800 + 23 153,33 + 144 000 = 183 953,33 рубля.При переходе на УСН он понесет такие расходы:

Налог по УСН 6%: 2 000 000 * 6% = 120 000 рублей.

Страховые взносы за себя: 23 153,33 рубля + взносы при привышении дохода в 300 000 рублей = 23 153,33 + (2 000 000 — 300 000) * 1% = 23 153,33 + 17 000 = 40 153,33 рубля.

Страховые взносы за сотрудников (аналогично): 144 000 рублей.

ИП может сделать налоговый вычет и уменьшить налог на сумму страховых взносов, но не более чем на 50%: 120 000 * 50% = 60 000 рублей.

Итого: 60 000 + 40 153,33 + 144 000 = 244 153,33 рубля.

Мы видим что в данных условиях ИП выгоднее купить патент, чем перейти на УСН.

Пример 2. Реальный доход мало отличается от потенциального.

ИП Смирнов работает без сотрудников, потенциальный доход для его вида деятельности в регионе составляет 280 000 рублей. ИП прогнозирует доходы в 300 000 рублей.

При покупке патента он понесет такие расходы:

Стоимость патента: 280 000 * 6% = 16 800 рублей.

Страховые взносы за себя: 23 153,33 рубля.

Итого: 16 800 + 23 153, 33 = 39 953,33 рубля.При переходе на УСН он понесет такие расходы:

Сумма налога: 300 000 * 6% = 18 000 рублей.

Страховые взносы за себя: 23 153,33 рубля.

Налоговый вычет: ИП без работников может уменьшить сумму налога на все страховые взносы без ограничений, даже если налог аннулируется (что и произойдет в нашей ситуации).

Итого: расходы ИП составят 23 153, 33 рубля.

Мы видим, что в данных условиях ИП выгоднее перейти на УСН, чем купить патент.

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги.

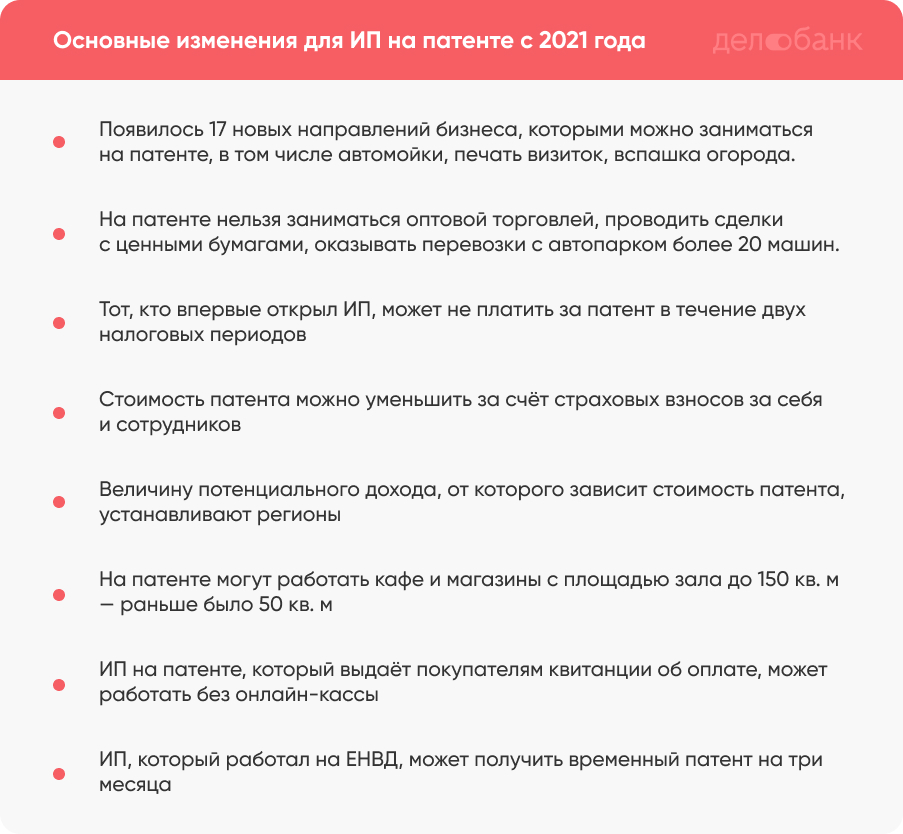

С 2021 года патент могут оформить предприниматели, которые держат автомойку, ухаживают за домашними животными, ремонтируют игрушки и даже вскапывают огород! Для новых организаций действуют налоговые каникулы. Эти изменения зафиксированы в Налоговом кодексе и законе об онлайн-кассах, которые вводят новые правила работы по патенту.

Разобрались в изменениях, которые начали действовать с этого года, и предлагаем почитать вам, чтобы получить патент и экономить на налогах.

Если вы хотите узнать о главных изменениях прямо сейчас, смотрите чек-лист в конце материала.

Появились новые виды деятельности

Теперь под патент попадает больше направлений бизнеса: было 63, а стало 80. Предприниматели могут перейти с ЕНВД на патент, чтобы не заморачиваться с ООО и платить меньше налогов. Можно открыть компанию даже по вспашке огородов и зарабатывать на этом деньги. Или заниматься ремонтом игрушек. Теперь это полноценный бизнес.

Полный перечень разрешённых видов деятельности — в статье 346.43 Налогового кодекса .

Татьяна Петухова, бухгалтер Каждый регион может утвердить свой перечень видов деятельности, на которые будет выдавать патент. Например, в Екатеринбурге предприниматель на патенте сможет заниматься спортивно-любительской охотой, а на Камчатке — нет. Разрешённых видов деятельности в отдельном регионе может быть как больше, чем в Налоговом кодексе, так и меньше.

Кроме этого изменились условия по некоторым сферам деятельности, на которые патент выдавался и раньше. Так, теперь ИП может сдавать в аренду не только собственные, но и арендованные помещения и участки. А компании, которые занимаются ремонтом жилья, могут оказывать услуги по реконструкции и ремонту жилых и нежилых зданий и спортивных сооружений.

На патенте могут работать просторные кафе и магазины

Для тех, кто занимается розничной торговлей и держит предприятия общепита, в три раза увеличили предельную величину площади торговых залов и залов обслуживания посетителей. Теперь на патенте могут работать заведения площадью до 150 квадратных метров. Это позволит барам и ресторанам, которые пострадали из-за пандемии, работать как ИП на патенте, а не как ООО — и уменьшить налоговые платежи.

Например, у вас своя бургерная. Раньше вы не могли работать на патенте, потому что площадь кафе — 100 квадратных метров. Теперь вы можете перейти на патент и оптимизировать налоги, так как площадь кафе не превышает 150 квадратных метров.

Некоторые ИП на патенте могут работать без онлайн-кассы

С 1 июля 2021 года все ИП должны будут использовать онлайн-кассы. Но некоторые ИП на патенте могут работать без них. К таким сферам деятельности относятся:

ремонт и пошив изделий из меха и кожи;

ремонт и чистка обуви;

изготовление и ремонт ключей;

экскурсионные и туристические услуги.

Полный перечень ИП на патенте, которые могут работать без онлайн-кассы — в пункте 2.1 статьи 2 закона N 54-ФЗ . Эти ИП могут обходиться без онлайн-кассы, если будут выдавать покупателям квитанции об оплате или бланки строгой отчётности.

Например, Жанна водит экскурсии по Петербургу. Она принимает оплату от участников и выдаёт им квитанции, подтверждающие факт оплаты. Жанне не придётся подключать и настраивать онлайн-кассу — она может работать, как и прежде.

Чем заниматься на патенте нельзя

Появились виды деятельности, которыми на патенте заниматься нельзя. К запрещённым видам деятельности относятся:

оптовая торговля и торговля по договорам поставки;

грузовые и пассажирские перевозки, если у ИП в собственности или аренде более 20 автомобилей;

сделки с ценными бумагами, кредитные и финансовые услуги;

работа по договорам простого товарищества или доверительного управления имуществом;

добыча и продажа полезных ископаемых.

Например, Иван оказывает услуги по перевозке пассажиров. У него ИП на патенте, а в автопарке — 24 автобуса. С 2021 года Иван не может работать по патенту, потому что теперь оказывать такие услуги могут только предприниматели, у которых в собственности или лизинге не более 20 автотранспортных средств.

Другой пример. Ольга поставляет в салоны красоты своего города оборудование для маникюра, лаки для ногтей и другие косметические принадлежности. Формально она занимается оптовой торговлей, а оптовая торговля новыми правилами запрещена. Раньше Ольга работала по патенту, но теперь ей придётся выбрать другой налоговый режим. Если она этого не сделает, то рискует платить больше налогов: налоговая переведёт её с патента на ОСНО.

Этот перечень определяет пункт 6 статьи 346.43 Налогового кодекса.

Татьяна Петухова, бухгалтер ИП на патенте по-прежнему запрещено продавать подакцизные товары, например этиловый спирт, спирт-сырец, дистилляты, и некоторые виды товаров, подлежащих обязательной маркировке, например лекарства, обувь, изделия из меха.

Налоговые каникулы для тех, кто впервые открыл ИП

Те, кто только начинает заниматься бизнесом, могут рассчитывать на налоговые каникулы, чтобы сократить расходы. То есть такие предприниматели могут использовать нулевую ставку налогообложения и не платить налог за патент максимум два налоговых периода, то есть два срока действия патента. Например, если предприниматель получил два полугодовых патента, то его налоговые каникулы будут длиться один год.

Нулевая налоговая ставка действует только на налог по патенту. Она не освобождает ИП от обязанности уплачивать остальные налоги, например транспортный, акцизный и земельный.

Уйти на налоговые каникулы может тот, кто выполняет несколько условий. Вот они:

ИП зарегистрировано впервые;

ИП работает в регионе, где разрешено использовать налоговые каникулы;

ИП работает в сфере бытовых услуг, социальной, научной или производственной сфере;

льготный вид деятельности приносит ИП не меньше 70% доходов.

Кроме этого каждый регион устанавливает свои ограничения на использование налоговых каникул. К таким ограничениям относятся:

максимальный размер доходов ИП;

общий период действия льготы — она может действовать до 2024 года или меньше;

количество наёмных работников предпринимателя.

Например, Сергей живёт и работает в Волгограде. Он решил открыть мастерскую по ремонту бытовой техники, зарегистрировал ИП на патенте и нанял 15 сотрудников. По местному законодательству Сергей может воспользоваться правом на налоговые каникулы — и не платить за патент два налоговых периода. А если бы Сергей работал в другом регионе, налоговые каникулы он бы не получил: там каникулы действуют только для ИП с десятью сотрудниками и меньше.

Татьяна Петухова, бухгалтер Если предприниматель открылся и работал на общей системе налогообложения или другом спецрежиме, то он имеет право в следующие два года перейти на патент и получить налоговые каникулы.

Стоимость патента можно уменьшить за счёт страховых взносов

С 2021 года ИП могут уменьшить стоимость патента на величину страховых взносов за себя и сотрудников. Если ИП не является работодателем, то он может уменьшить стоимость патента до 100%. Если у ИП есть наёмные сотрудники, то до 50%.

Татьяна Петухова, бухгалтер Чтобы уменьшить стоимость патента, надо заплатить страховые взносы до окончания срока действия патента. То есть если предприниматель купил патент на срок более трёх месяцев, то страховые взносы необходимо уплатить в сроки уплаты патента. После уплаты страховых взносов ИП должен подать заявление в налоговую об уменьшении суммы патента.

Временный патент для тех, кто работал на ЕНВД

В некоторых регионах законы, которые регулируют порядок получения и пользования патентом, ещё не вступили в силу. Поэтому некоторые ИП, которые применяли ЕНВД в четвёртом квартале 2020 года и решили перейти на патент с 2021 года, могут воспользоваться временным патентом.

Получить временный патент могут ИП, которые занимаются следующими видами деятельности:

стоянка для транспортных средств;

розничная торговля в стационарных точках с площадью торгового зала от 50 до 150 квадратных метров;

услуги общепита в кафе, барах, ресторанах с площадью зала обслуживания от 50 до 150 квадратных метров;

ремонт, техобслуживание, мойка, полировка автотранспорта и мототранспорта, мотоциклов, машин и оборудования.

Максимальный срок действия временного патента — три месяца, с 1 января по 31 марта 2021.

Если ваш вид деятельности подходит под льготный патент, то нужно подать заявление в налоговую на получение патента сроком на три месяца. За 10 дней до окончания срока действия патента нужно будет подать ещё одно заявление — на получение патента на следующий период. Если вы решите продолжить работать по патенту, конечно.

Величину потенциального дохода для ИП на патенте устанавливают регионы

Потенциальный доход нужен для того, чтобы рассчитывать плату за патент для разных видов деятельности. Раньше потенциальный доход ограничивался одним миллионом рублей. Теперь единых ограничений нет.

Право устанавливать ограничения передали в руки местных властей, поэтому у каждого региона будут свои предельные значения. Например, регионы могут устанавливать ограничения на следующие виды дохода:

единицу средней численности наёмных сотрудников;

единицу автотранспортных средств и судов водного транспорта;

тонну грузоподъёмности транспортных средств;

одно пассажирское место;

один квадратный метр площади жилого или нежилого помещения, которое сдаётся в аренду, включая выставочные залы и склады;

один квадратный метр площади стоянки для транспортных средств.

Предельный потенциальный доход определяют местные власти для конкретного вида деятельности. Величина потенциального дохода часто зависит от муниципалитета и показателей бизнеса. Например, в Московской области потенциальный доход по грузоперевозкам — 300 тысяч рублей, а в Архангельской области — 435 тысяч рублей.

Рассчитать примерную стоимость патента для своего вида деятельности поможет калькулятор на сайте налоговой .

Важно. Потенциальный доход — это налоговая база. Величину потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный — они друг на друга не влияют.

Что будет, если проигнорировать нововведения

Предприниматели, которые захотят продлить патент, но которые не соответствуют новым требованиям, рискуют переплатить налоги. Поэтому таким ИП следует подстраховаться второй системой налогообложения, например УСН.

Вот, например, Иван, который оказывает услуги по перевозке пассажиров и у которого 24 автобуса. Теперь он не может применять патент, так как ограничения по количеству машин в автопарке — 20 единиц. Если Иван всё равно решит подать заявление на патент, чтобы продлить его, то налоговая ему откажет, переведёт Ивана на ОСНО, если он ранее не написал заявление об использовании другого спецрежима, и предприниматель должен будет платить НДС. А если Иван загодя напишет заявление об использовании УСН, то, если ему не дадут патент, налоговая не сможет принудительно перевести предпринимателя на невыгодный спецрежим.

Коротко: что изменилось в патентной системе с 2021 года

Работать на патенте можно практически в любых сферах — от автомоек до ремонта игрушек и производства круп.

ИП на патенте не могут заниматься оптовой торговлей, проводить сделки с ценными бумагами, оказывать кредитные и финансовые услуги, осуществлять грузовые и пассажирские перевозки, если у ИП в собственности или аренде более 20 машин.

Те, кто только начинает заниматься бизнесом, могут рассчитывать на налоговые каникулы. Ими можно воспользоваться до 2024 года.

ИП могут уменьшить стоимость патента за счёт страховых взносов.

Величина потенциального дохода, от которого зависит стоимость патента, в каждом регионе устанавливается по-своему.

На патент могут перейти кафе и магазины с площадью зала до 150 квадратных метров.

ИП на патенте, которые выдают покупателям квитанции об оплате, могут работать без онлайн-кассы.

Те, кто работали на ЕНВД и в чьих регионах пока не вступило в силу законодательство в отношении патента, могут получить временные патенты.

ИП, которые при подаче на патент не учтут новые требования, не получат его.

Из статьи Вы узнаете:

1. Какие положительные и отрицательные особенности имеет патентная система налогообложения по сравнению с другими налоговыми режимами.

2. Как определить, стоит ли Вам переходить на патентную систему налогообложения.

Индивидуальные предприниматели помимо «привычных» налоговых режимов, таких как упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход, общий режим, имеют возможность применять патентную систему налогообложения. Чтобы использовать эту возможность ИП должен отвечать определенным критериям по виду деятельности, численности работников и т.д. Подробнее о том, что представляет собой ПСНО и каковы условия ее применения Вы можете прочитать в статье Что нужно знать о патентной системе налогообложения. А в этой статье поговорим о том, какие преимущества и недостатки присущи патентной системе по сравнению с другими режимами налогообложения и как определить, стоит ли переходить на ПСНО.

« + » Преимущества патентной системы налогообложения

1. Срок действия патента ИП выбирает самостоятельно (от 1 до 12 месяцев в пределах календарного года).

Это выгодно для тех ИП, деятельность которых носит в основном сезонный характер. Например, если ИП оказывает экскурсионные услуги, в отношении этого вида деятельности он имеет возможность применять ПСНО. Однако по опыту он знает, что больше всего доходов данная деятельность приносит в летний период. Поэтому для ИП выгодно получить патент на пиковый период с мая по сентябрь, так как стоимость патента не зависит от величины доходов, а в остальное время применять другой режим налогообложения, например УСН, сумма налога при котором напрямую зависит от полученных доходов.

2. Простой и понятный расчет суммы налога при ПСНО (стоимость патента).

Действительно, по сравнению со всеми остальными режимами налогообложения ПСНО отличается максимально простым порядком расчета налога. Достаточно перемножить ставку налога и сумму потенциально возможного дохода (которая установлена законом). Более того, ИП может совсем не производить расчет налога при ПСНО: в патенте, который выдает налоговая инспекция, уже прописаны и стоимость патента, и сроки его уплаты. Все, что нужно сделать ИП – это уплатить указанные суммы налога в установленные сроки. Самостоятельный расчет налога при ПСНО может понадобиться разве что на этапе подачи заявления на получение патента, чтобы оценить, насколько выгодно будет применение ПСНО и стоит ли переходить на нее.

3. Возможность не применять контрольно-кассовую технику при наличных расчетах.

ИП, применяющие ПСНО, имеют право не использовать ККТ при условии выдачи по требованию покупателя документа, подтверждающего оплату (п. 2.1 ст. 2 Федерального закона № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Подробнее о порядке применения ККТ читайте в статье Порядок применения контрольно-кассовой техники. Таким образом, ИП, применяющие ПСНО, освобождаются от расходов, связанных с использованием ККТ, таких как затраты на покупку и ежемесячное обслуживание ККТ. Кроме того, отпадает необходимость составления и предоставления в налоговую документов, необходимых при использовании ККТ: документы по регистрации и перерегистрации ККТ в налоговой инспекции, журнал кассира-операциониста.

4. Возможность применять пониженные тарифы страховых взносов в ФСС и ПФР.

В п. 14 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» установлено, что ИП, применяющие патентную систему налогообложения, за исключением отдельных видов деятельности вправе рассчитывать страховые взносы с оплаты труда работников по пониженным тарифам. Подробнее о порядке применения и подтверждения пониженных тарифов страховых взносов написано в статье Что нужно знать о применении пониженных тарифов страховых взносов.

5. Не нужно составлять и предоставлять налоговую декларацию по ПСНО.

ИП, применяющие ПСНО, освобождены от предоставления налоговой декларации. Налоговым кодексом установлена только обязанность вести налоговый учет доходов в Книге учета доходов (с целью соблюдения лимита по доходам за год в 60 млн. руб.). Но, как упоминалось выше, ИП на ПСНО не обязаны применять ККТ при наличных расчетах, поэтому фактически налоговая инспекция не сможет проверить правильность заполнения Книги учета доходов в отношении наличных поступлений. То есть, главное, достоверно фиксировать в Книге доходы, поступающие на расчетный счет. Таким образом, ПСНО – единственная система налогообложения, при которой не нужно заполнять декларацию, и которая к тому же предполагает упрощенный порядок ведения налогового учета.

« — » Недостатки патентной системы налогообложения

Несмотря на то, что ПСНО обладает целым рядом преимуществ для ИП, у нее также есть и определенные недостатки.

1. Размер налога не зависит от уровня доходов от предпринимательской деятельности.

То есть независимо от того, получит ИП прибыль или убыток, фиксированная стоимость патента должна быть уплачена в любом случае. Иногда это может являться преимуществом, например, когда доходы от деятельности достаточно высоки. Но может получиться и так, что полученная прибыль с трудом покрывает стоимость патента. Вот поэтому очень важно правильно спланировать период действия патента, сопоставить предполагаемые к получению доходы в этом периоде и сумму налога.

2. Налог при ПСНО уплачивается авансом.

Установленный НК РФ порядок уплаты налога при ПСНО предполагает авансовые платежи. При этом первый платеж, размер которого зависит от срока действия патента, нужно уплатить уже в течение 25 календарных дней с начала применения ПСНО. Поэтому ИП прежде, чем переходить на ПСНО, нужно быть готовым к тому, что платить налог придется еще не заработав на него, то есть в запасе нужно иметь свободные денежные средства.

! Обратите внимание: необходимо строго соблюдать сроки уплаты налога при ПСНО, так как в случае несвоевременной уплаты, ИП лишается права применять ПСНО. То есть просроченный налоговый платеж по ПСНО влечет не начисление пеней, а полный пересчет налогов с начала периода действия патента. Причем пересчитывать налоги придется по общему режиму налогообложения.

3. Ограничения по численности работников и доходам.

Применение ПСНО предполагает выполнение определенных требований: средняя численность работников ИП за налоговый период не должна превышать 15 человек, размер доходов не должен быть более 60 млн. руб. с начала года, кроме того применять ПСНО можно только в отношении установленных законом видов деятельности. Эти требования более жесткие, чем например, для ЕНВД: средняя численность работников за предшествующий календарный год не должна превышать 100 человек. Таким образом, чтобы не лишиться права применять ПСНО, в течение всего срока действия патента нужно контролировать как среднюю численность работников, так и величину доходов. Если же хотя бы одно из этих требований не будет выполняться, ИП утратит право применять ПСНО и налоги нужно будет пересчитать с начала периода действия патента.

4. Патент действует в отношении одного вида деятельности и в одном регионе

В настоящее время один патент выдается только на один вид деятельности (из перечня, установленного законом) и действует в пределах одного субъекта РФ.

Например, ИП имеет два кафе (с площадью зала обслуживания посетителей не более 50 квадратных метров) в Ярославле и Костроме, а также магазин (с площадью торгового зала не более 50 квадратных метров) в Ярославле. По указанной деятельности ИП вправе применять ПСНО, но для этого ему придется получить три патента: два патента на оказание услуг общепита и ведение розничной торговли в Ярославской области и один патент на оказание услуг общепита в Костромской области.

Такие условия получения патентов являются неудобными для ИП, осуществляющих несколько видов деятельности в разных регионах: помимо того что патенты нужно получать в разных налоговых, каждый из них имеет свою стоимость, срок действия и уплаты. Контролировать соблюдение условий применения ПСНО придется по каждому патенту.

5. Налог не уменьшается на сумму уплаченных страховых взносов.

И еще один, на мой взгляд, самый большой недостаток ПСНО – законодательством не предусмотрено уменьшение патентного налога на сумму страховых взносов, ни в виде фиксированных платежей за ИП, ни уплаченных с заработной платы работников. При применении любого другого режима налогообложения страховые взносы так или иначе учитывается либо при определении налоговой базы (ОСНО, УСН доходы-расходы), либо при определении налога к уплате (УСН доходы, ЕНВД). Получается, что ИП, у которого 15 наемных работников, и ИП, у которого 1 наемный работник, при прочих равных условиях, должны заплатить одинаковую стоимость патента, несмотря на то, что суммы расходов на заработную плату и отчисления с нее абсолютно разные.

Итак, в результате проведенного «исследования» у меня получилось равное количество плюсов и минусов применения патентной системы налогообложения. Конечно, это обобщенный подсчет и для каждого конкретного случая соотношение преимуществ и недостатков ПСНО будет своим. И то, что является недостатком в одном случае, может служить преимуществом в другом и наоборот. Например, для ИП с большими оборотами, выгодно, что стоимость патента не зависит от полученных доходов, а для ИП, у которого доходы невелики, скорее всего, это минус. Поэтому для того чтобы понять, стоит ли применять ПСНО, я рекомендую по каждому приведенному выше пункту отметить, чем он является именно для Вас: преимуществом, недостатком или не имеет значения. Затем, подсчитав количество плюсов и минусов, Вы сможете оценить целесообразность перехода на ПСНО.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

Кому подходит эта статья: если в вашем бизнесе задействовано несколько участников и среди них есть ИП либо на УСН-6 («доходы»), либо на патенте, – то эта статья для вас.

Когда в структуре бизнес есть ИП, оказывающий какие-то сопутствующие бизнесу услуги, то он, как правило, работает на УСН-6, так как именно такая «упрощенка» помогает добиться налоговой экономии. Однако не все знают, что можно получать еще большую выгоду, если такого предпринимателя перевести на патент.

Давайте разберемся, о каких тонкостях важно знать тем, кто в целях налоговой оптимизации решил попробовать патентную систему налогообложения.

Преимущества патента для ИП

Основным принципом патентной системы налогообложения можно назвать «Заплати налоги и спи спокойно». Патент для ИП приобретается под определенный вид деятельности и на определенный срок, и та сумма, которая платится за патент, и будет являться налогом на доходы от деятельности, под которую приобретался патент.

ИП на патенте – только для определенных видов деятельности. В каждом регионе они свои. Стоимость патента также зависит от региона, в котором он приобретается. Даже в Москве и Московской области виды деятельности для патента и стоимость патента на одинаковые виды деятельности будут разными.

Как показывает практика, самыми популярными в части услуг при внедрении в структуру бизнеса ИП на патенте является:

- Перевозка грузов и пассажиров.

- Разработка программ для ЭВМ и баз данных, их адаптация и модификация.

- Услуги по обучению населения на курсах и по репетиторству.

- Сдача в аренду нежилых помещений.

- Техобслуживание и ремонт автотранспорта, машин и оборудования.

- Ремонт помещений.

4 правила налоговой безопасности для ИП на патенте:

- Работать с разными покупателями, т.е. выручка к ИП может поступать от разных юрлиц.

- Постараться исключить любые признаки взаимозависимости.

- Осуществлять расходы, необходимые для осуществления деятельности ИП, не с личного счета, а со счета ИП.

- Логично оформить сотрудников, если они есть.

Как подстраховаться, работая на патенте

Существует несколько рекомендаций, следуя которым, можно снизить риски ИП на патенте:

- Во-первых, имеет смысл изначально переходить на УСН-6 и только после этого приобретать патент.

Таким образом, в случае признания налоговиками неправомерности применения патента, например, если назначение платежей не соответствует виду деятельности по патенту, то максимальное доначисление налогов по таким платежам составит всего 6%. Если не перейти на УСН-6, то доначисления составят: НДФЛ – 13% и НДС – 18%. - Во-вторых, если ИП на патенте введен в структуру бизнеса и взаимодействует с кем-то из юридических лиц в своей структуре, то для исключения налоговых споров и блокировки счетов компании необходимо также соблюдать меры безопасности:

- Желательно избегать взаимозависимости с предпринимателем.

- Работы и услуги, оказываемые предпринимателем, не должны дублировать функции штатных работников компании.

- Каждому юрлицу контролировать безопасный уровень налоговой нагрузки, чтобы снизить внимание ИФНС – то есть платить столько налогов, сколько от вас ожидает получить налоговая.

Соблюдение безопасного уровня налоговой нагрузки клиентов входит в стандарт обслуживания нашей компании.

Несмотря на кажущуюся очевидность цифр и соответственно выбора – УСН или патент, – эффективность и выгодность того или иного способа оптимизации зависит от ряда факторов (декларируемый доход, регион, вид деятельности и т.д.).

Для грамотного встраивания ИП в структуру бизнеса в первую очередь необходимо ответить на следующие вопросы:

- Какой ИП подойдет конкретно под ваш бизнес?

- На кого зарегистрировать ИП?

- Будет ли вам выгоден патент, и если да, то где его приобрести (в каком регионе)?

Мы будем рады ответить на них при подключении к бухгалтерскому обслуживанию, соблюдая при этом все требования налогового законодательства.

Читайте также: