Представляется в налоговый орган код

Опубликовано: 16.05.2024

Титульный лист (Рис.1)

- В поле «Номер корректировки» в первичной декларации автоматически проставляется «0», в уточненной декларации нужно указать номер корректировки «1», «2» и т.д.

- В поле «Налоговый период (код)» укажите код «34» — календарный год (указано по дефолту)

- В поле «Отчетный год» укажите 2020-й

- В строке «Представляется в:» укажите код налогового органа, в который подается декларация

- В поле «По месту нахождения (учета)» укажите код «120 — По месту жительства индивидуального предпринимателя»

- В поле «ФИО» укажите фамилию, имя и отчество индивидуального предпринимателя.

- В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код ОКВЭД. Уточнить свой код по ОКВЭД можно, скачав выписку из ЕГРИП на сайте ФНС.

- Поле «Форма реорганизации, ликвидации (код)» — оставьте пустым, если организация в налоговом периоде не ликвидируется.

- Поле «Номер контактного телефона» не является обязательным, заполняется по желанию.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

Раздел 1.1. Для СНО «доходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

Раздел 1.2. Для СНО «доходы минус расходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В поле «Признак налогоплательщика» укажите:

— код «1» — если производите выплаты и иные вознаграждения физическим лицам,

— код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- По строкам 120-123 по умолчанию указана ставка 6%. если ставка не 6%, в строке 123 выберите актуальную ставку.

- В строках 120-123, укажите действовавшие в отчетных периодах ставки, если ставка менялась в течение года.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- Строки 130-133 рассчитываются автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- По строкам 140 — 143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период). ИП в строках 140–143 отражают взносы за себя.

Важно! Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50%

Важно! Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 — 143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 – 133.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

- В строках 110-143 укажите значения, которые были указаны в строках 110-143 раздела 2.1.1

- Показатели по строкам 110 -143 нужно отразить только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110 — 143 раздела 2.1.1.

- Если вы осуществляете только вид предпринимательской деятельности, в отношении которого установлен торговый сбор, значения по строкам 110 — 143 повторяются в строках 110 — 143 раздела 2.1.1.

- В строках 150 — 153 укажите суммы торгового сбора, которые были фактически уплачены по итогам I квартала, полугодия, девяти месяцев и налогового периода. Данные указываются нарастающим итогом.

- Строки 160 — 163 будут рассчитаны автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 160, 161, 162 повторяется по строке 163.

Раздел 2.2. для СНО «доходы минус расходы»

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов) (Рис.6)

- В строках 210 — 213 укажите суммы полученных доходов нарастающим итогом за I квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 210, 211, 212, повторяется по строке 213.

- В строках 220 — 223 укажите суммы расходов нарастающим итогом за первый квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 220, 221, 222, повторяется по строке 223.

- В строке 230 укажите сумму убытка, из предыдущего (предыдущих) налоговом (налоговых) периоде (периодах), она уменьшит налоговую базу за налоговый период.

- Строки 240-243 рассчитываются автоматически

Важно! Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

Важно! Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то значение в строке 243 будет равно значению за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

- Если сумма убытка предыдущих периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 250, 251, 252, повторяется по строке 253.

- По строкам 260 — 263 по умолчанию указана ставка 15%. Если ставка не равна 15%, то в строке 263 укажите актуальную ставку. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260 — 263 действовавшие в отчетных периодах ставки.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 260, 261, 262, повторяется по строке 263.

- Строки 270-273 рассчитываются автоматически

Раздел 3. Заполняется получателями целевых средств

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (Рис.7)

Важно! Не включайте в раздел средства, которые были получены в виде субсидий автономным учреждениям.

Отразите в разделе следующие данные:

- Код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- Дата поступления средств (графа 2);

- Срок использования (графа 3);

- Стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- Сумма использованных по назначению средств (графа 5);

- Сумма средств, срок использования которых не истек (графа 6);

- Сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

Данный раздел, по каждому виду поступлений заполняется отдельно.

В первую очередь укажите переходные остатки с прошлого налогового периода по средствам, которые были получены, но еще не использованы, с не истекшим сроком использования, а также по которым отсутствует срок использования:

- Дату поступления средств на счета или в кассу ИП, либо дату получения предпринимателем имущества (работ, услуг), которое имеет срок использования, — в графе 2;

- Размер средств, срок использования которых в прошлом налоговом периоде не истек, а также неиспользованных средств, которые не имеют срока использования, отраженных в графе 6 отчета за предыдущий налоговый период, — в графе 3.

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» будет автоматически отражена сумма данных по графам 4, 5, 6, 7.

При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

Номер корректировки

Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период. В первом документе ставится «000», если декларация сдается повторно – «001», второй исправленный вариант нужно пронумеровать «002» и так далее. Цифра указывается в соответствующем поле на титульном листе.

Код налогового периода

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

Номер налогового органа

В поле «Представляется в налоговый орган» прописывается 4-значный номер инспекции, в которую подается отчетность. Первые две цифры — номер региона, а последние — код инспекции. Узнать номер отделения налоговой службы можно на сайте Федеральной налоговой службы.

Код страны в декларации 3-НДФЛ

На титульном листе указывается страна гражданства подающего декларацию в кодовом виде. Перечень содержится в Общероссийском классификаторе стран мира. Самый популярный код страны для налоговой декларации 3-НДФЛ – «643» – Российская Федерация.

Код категории налогоплательщика в декларации 3-НДФЛ

На титульном листе бланка встретится также код категории плательщика для 3-НДФЛ. Категории перечислены в приложении №1 к порядку заполнения отчетности. Для обычных граждан подходящий код категории налогоплательщика 3-НДФЛ – «760», а код категории налогоплательщика «720» 3-НДФЛ выделен для индивидуальных предпринимателей.

Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой

Иное физлицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 или с другой целью

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

Удостоверение личности военнослужащего РФ, военный билет офицера запаса

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Код вида дохода в 3-НДФЛ

Код вида дохода (020) в декларации 3-НДФЛ заполняется на Листе А «Доходы от источников в РФ». Список обозначений приводится в приложении №4 к порядку оформления декларации.

Например, при продаже авто код дохода в 3-НДФЛ – «02». Для остальных случаев ознакомьтесь с таблицей:

| 01 | Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи иного имущества (в том числе автомобиля) |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи квартира (другого имущества) в аренду (наем) |

| 05 | Денежные и натуральные доходы, полученные в порядке дарения |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) |

| 08 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 09 | Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Другие доходы |

Код наименования объекта в 3-НДФЛ

Код наименования объекта (010) в 3-НДФЛ заполняется в Листе Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества». Укажите числовое обозначение приобретенной недвижимости.

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля в жилом доме, квартире, комнате, на земельном участке |

| 5 | Земельный участок под индивидуальное жилищное строительство |

| 6 | Земельный участок с приобретенным жилым домом |

| 7 | Жилой дом с земельным участком |

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Код бюджетной классификации 3-НДФЛ

В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета. Подходящий в вашем случае КБК узнайте на сайте Федеральной налоговой службы.

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Если ОКТМО содержит менее 11 знаков, то в оставшихся пустых клетках не забудьте поставить прочерки. Подробнее о правилах заполнения налоговой декларации читайте в статье «Как заполнить 3-НДФЛ».

Что означают эти цифры

Эта комбинация из трех цифр помогает налоговому органу определить, от кого принята отчетность или расчет:

- от крупнейшего налогоплательщика или обычной организации;

- от головного предприятия или обособленного подразделения;

- от иностранной или от российской компании;

- от ИП или организации;

- от ИП, физлица, нотариуса или адвоката;

- и так далее.

Налоговой службе необходимы эти сведения для учета, контроля и сбора информации.

Кому нужно знать это значение

При заполнении деклараций по налогам и страховым расчетам важно верно указать этот реквизит. Поэтому код учета по месту нахождения для ООО — необходимая и важная информация, которую нужно знать.

Код учета по месту нахождения для ИП также важен, поскольку предприниматели сдают отчетность в налоговую службу. Даже физические лица, не являющиеся предпринимателями, указывают его значение, например, при заполнении расчета по страховым взносам.

Таким образом, знать нужную комбинацию цифр должны:

- юридические лица любых форм собственности;

- ИП;

- физические лица, не являющиеся ИП, в случае предоставления ими отчетности.

Как узнать код нахождения организации или ИП

К каждому приказу об утверждении формы отчета по налогу или взносам прикреплены приложения, в которых перечислены все возможные цифровые обозначения, которые могут быть указаны при внесении сведений именно в этот бланк. В этом материале все обозначения местоположения, указанные в приложениях к приказам и актуальные на 2020 год, собраны и представлены в виде таблиц.

Что указывать в декларациях и расчетах

Рассмотрим подробнее, какие цифры нужно указать в разных видах отчетности.

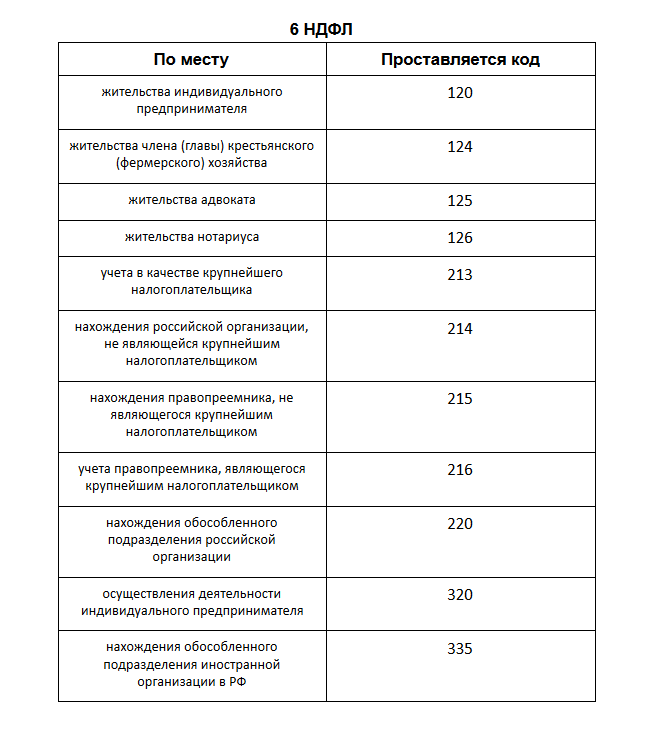

Код места нахождения учета в 6-НДФЛ

Значения приведены в Приложении № 2 к Порядку заполнения расчета, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В форме 6-НДФЛ код по месту нахождения 214 — самый широко используемый. Его проставляют организации, которые не являются крупнейшими налогоплательщиками, то есть большинство компаний. Код 214 по месту нахождения (учета), однако, не является единственным. Всего при заполнении этой отчетности может быть использовано 11 значений. Поэтому проставляя код по месту учета в 6-НДФЛ, помните, что предприниматели, фермеры, адвокаты, нотариусы, крупнейшие налогоплательщики, обособленные подразделения (подробнее см. таблицу) указывают другие цифры.

6-НДФЛ — коды по месту нахождения (2018) в виде таблицы:

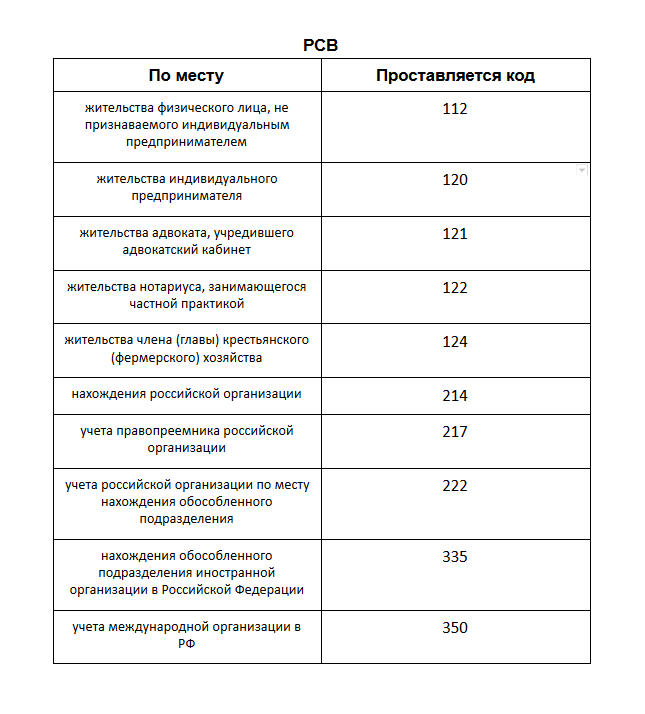

Значение в расчете по страховым взносам

Для заполнения формы РСВ по месту нахождения (учета) код можно найти в Приложении № 4 к Порядку, утвержденному Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Место нахождения (учета) — код 120 проставляют ИП, а физлица, не являющиеся ИП, указывают значение 112. Организации так же, как и при заполнении формы 6-НДФЛ, ставят 214.

Остальные значения наглядно покажет таблица:

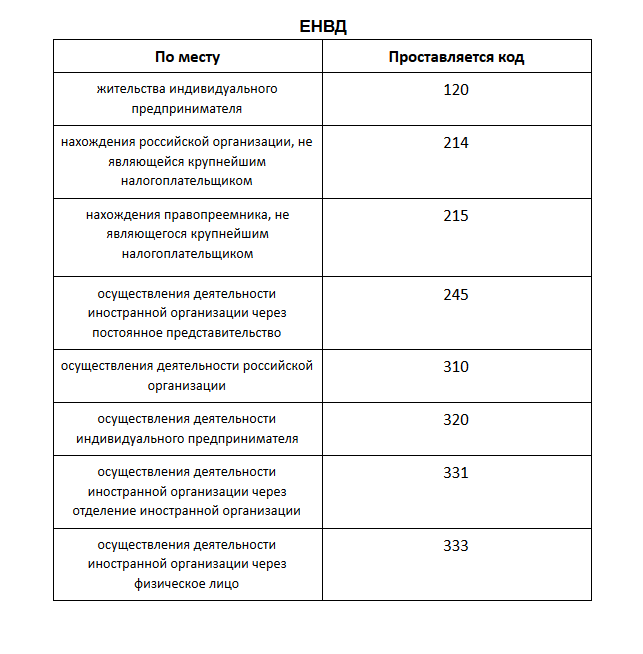

В декларации по ЕНВД

Числовые значения приводятся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

Код по месту учета 320 в ЕНВД означает, что отчет подает индивидуальный предприниматель там, где он осуществляет свою деятельность, а не живет. Подача отчетности происходит таким образом, если ИП работает не в том городе или регионе, в котором живет.

Если ИП осуществляет деятельность и сдает отчетность там же, где и проживает, он ставит 120.

Организации (не крупнейшие) по прежнему указывают 214, как и в приведенных выше примерах.

Остальные значения можно посмотреть в таблице.

Код по месту учета (ЕНВД 2020):

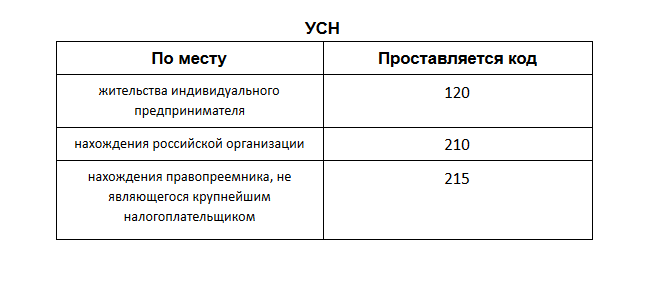

В декларации УСН

Приложение № 2 к Порядку, утвержденному Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, содержит числа, необходимые для заполнения декларации УСН. По сравнению с остальными отчетностями, возможностей для выбора не так много — всего три. Они предназначены для ИП, для российской организации и для правопреемника российской организации.

Код по месту нахождения 210 указывают небольшие компании на УСН, а 120 — предприниматели. Все значения смотрите в таблице.

Декларация УСН — код по месту нахождения (учета):

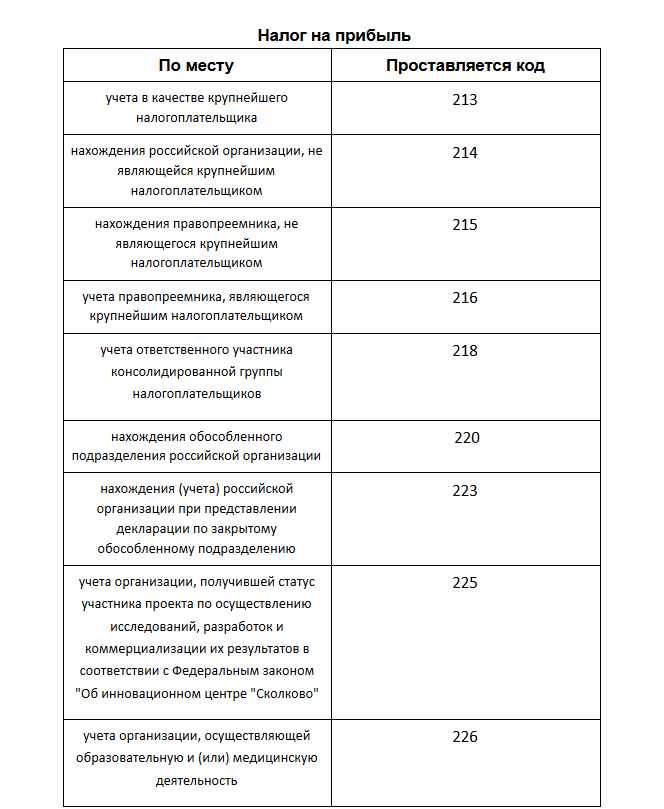

В декларации по налогу на прибыль

Приложение № 1 к Порядку, утвержденному Приказом ФНС от 19.10.2016 № ММВ-7-3/572@, включает все нужные числа, которые может содержать декларация. По месту нахождения учета для обычной российской организации это - 214, всего же значений девять. Подробнее покажет таблица:

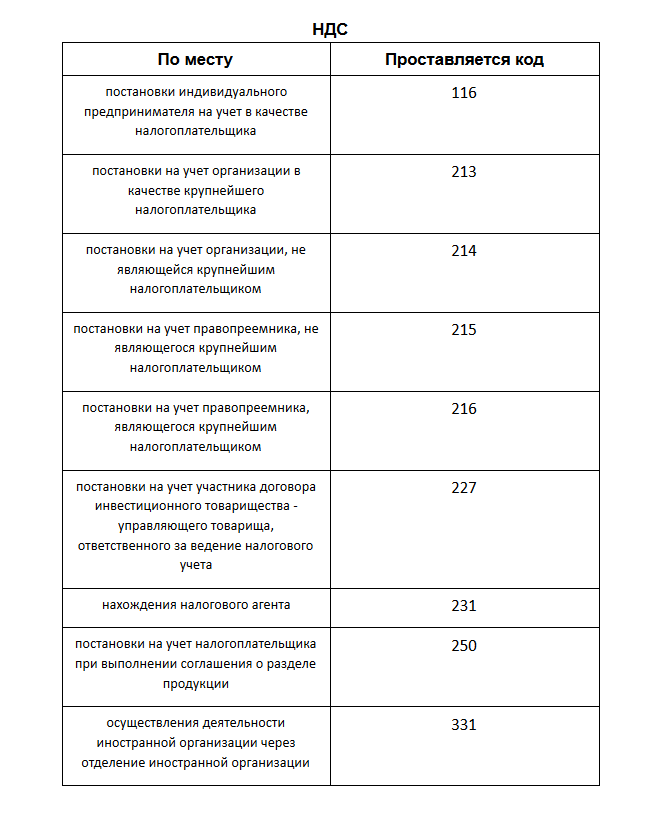

В декларации по НДС

Приложение N 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/558@, содержит числа, которые указывает налогоплательщик в зависимости от местонахождения. В отчетности по НДС их особенно много — 17.

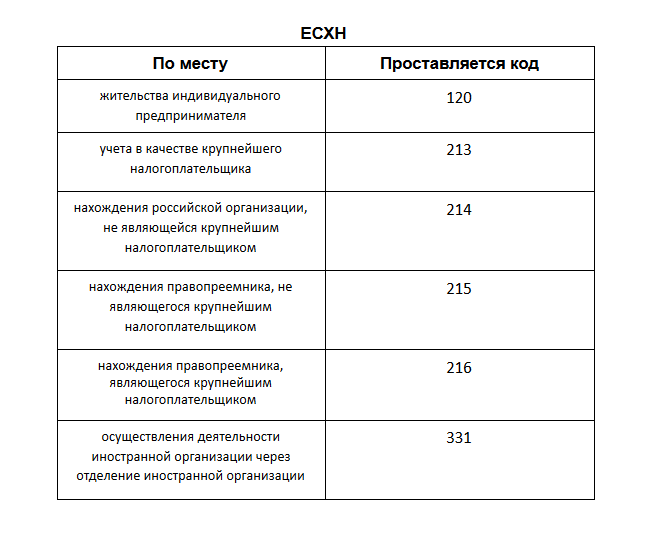

В декларации по единому сельхозналогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@ (ред. от 01.02.2016), включает необходимые числа для декларации по единому сельхозналогу. Для организаций сохранено стандартное число — 214.

j

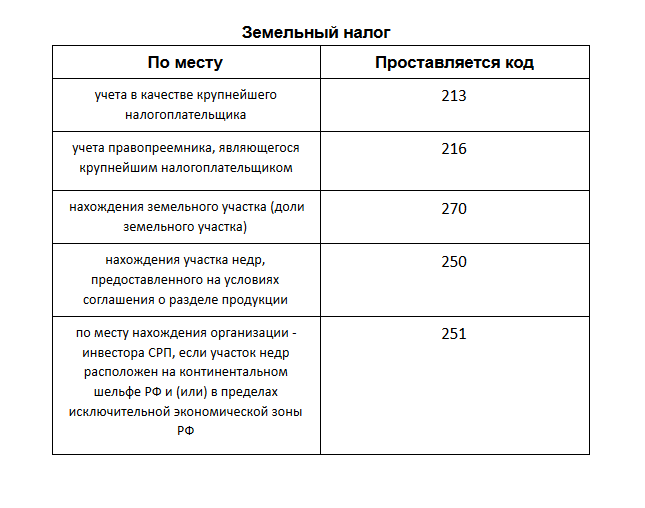

В отчетности по земельному налогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 10.05.2017 № ММВ-7-21/347@, включает необходимую информацию.

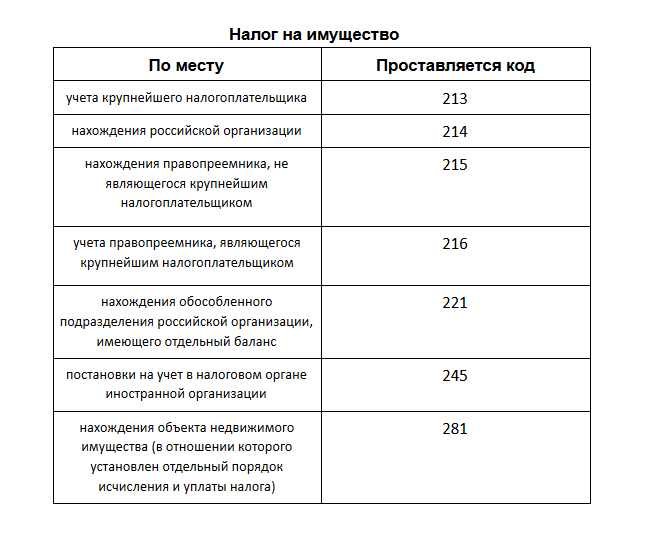

В отчете по налогу на имущество

Данные содержатся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

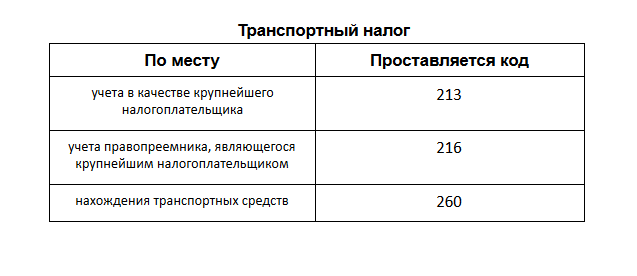

По транспортному налогу

Приложение № 3 к Порядку заполнения налоговой декларации по транспортному налогу, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@, включает всего три обозначения:

- для крупнейших налогоплательщиков;

- их правопреемников;

- и по месту нахождения транспорта.

Основные обозначения для учета

Подробно изучив все таблицы, можно заметить, что организации, которые не являются крупнейшими налогоплательщиками и применяют общую систему налогообложения, во всех отчетностях указывают одни и те же цифры — 214. Отличие есть только для «упрощенцев»: в отчетности по УСН организации вписывают 210. А индивидуальные предприниматели во всех отчетностях, которые сдают, указывают 120. Таким образом, основными используемыми значениями являются:

- 214 — для компаний;

- 120 — для ИП.

На налоговый вычет могут претендовать только граждане РФ, которые платят налог на доходы физических лиц (НДФЛ) по ставке 13%. Чтобы получить вычет, нужно подать декларацию по форме 3-НДФЛ. Это можно сделать несколькими способами.

1. В Личном кабинете на сайте налоговой.

2. Через программу «Декларация». Её нужно скачать и установить на свой компьютер. Инструкция по установке программы также есть на сайте налоговой, а инструкция по заполнению есть даже в видеоформате.

3. На бумаге. Бланк с формой декларации можно скачать на сайте налоговой и заполнить её от руки заглавными печатными буквами. Примеры заполнения есть там же на сайте. Заполненную декларацию нужно принести в отделение ФНС по месту жительства или пребывания или в МФЦ. Но имейте в виду, что с 30 марта до 30 апреля 2020 года все отделения ФНС будут закрыты.

Мы разберём подробно первый способ: подача декларации через Личный кабинет на сайте ФНС.

Читайте по теме: Инструкция: что такое налоговый вычет и как его получить

Как узнать код ИФНС по адресу

Если же гражданин не имеет возможности определить код ИФНС по ИНН, то он может воспользоваться интернетом и узнать всю информацию о своей инспекции на официальном сайте Федеральной налоговой службы. Для того чтобы узнать код ИФНС по адресу, надо:

- зайти на сайт nalog.ru;

- выбрать закладку «Электронные сервисы» — «Все сервисы»;

- выбрать закладку «Адрес и платежные реквизиты вашей инспекции»;

- по предложенному меню заполнить свой адрес и нажать кнопку «далее».

После введенной информации система выдаст нужную информацию (пример поиска по адресу можно увидеть на фото, размещенных в статье).

Как узнать код налоговой инспекции для предоставления 3-НДФЛ

Последнее обновление 2018-10-15 в 17:56

При заполнении декларации 3-НДФЛ налогоплательщику практически на каждом листе нужно проставлять различные кодовые обозначения: для вида дохода, документа и т.д. В статье расскажем, код какой налоговой указывать в 3-НДФЛ и где его найти.

Какой номер инспекции указывать в 3-НДФЛ

Сталкиваясь с декларацией впервые, налогоплательщики зачастую не знают, что делать с полем «предоставляется в налоговый орган (код)», что это такое и что в нем писать. Поясним.

В инструкции по заполнению декларации (утв. Приказом ФНС от 24.12.2014 № ММВ-7-11/[email protected]) прописано, что в нем указывается специальный код инспекции, в которую подается декларация. А именно — ИФНС по месту жительства налогоплательщика в РФ. А в случае отсутствия такого адреса — по месту пребывания.

Важно! Местом жительства согласно п.2 ст.11 НК считается адрес, по которому человек зарегистрирован в установленном порядке. Т.е. это адрес постоянной регистрации, который записан в паспорте.

Каждой налоговой инспекции присвоен свой четырехзначный код, который занесен в ведомственный классификатор «Система обозначений налоговых органов» (приказ МНС от 22.01.2001 № БГ-3-14/17). Первые две цифры соответствуют коду регионального управления, а последние — коду местной инспекции.

Пример 1

Максим прописан в Дзержинском районе г. Перми, а живет в Оренбурге. В 2020 г. он купил там квартиру. В 2020 г. Максим вправе оформить имущественный вычет. 3-НДФЛ он отправляет в ИФНС по прописке и проставляет в ней код 5903 (инспекция по Дзержинскому району г. Перми).

Проще всего узнать код налогового органа для предоставления 3-НДФЛ на сайте ведомства. Для этого там действует сервис «Адрес и платежные реквизиты Вашей инспекции».

- Заходим на сайт и выбираем нужный сервис.

- Определяемся с видом налогоплательщика (для 3-НДФЛ — ИП или физ. лицо).

- В соответствующем поле указываем адрес регистрации.

- После обработки введенных данных система выдает нужный код.

- Проставляем код на титульном листе.

Еще один способ, более трудоемкий, — скачать на сайте ведомства специальную программу «Справочник кодов». Правда, для того чтобы ей воспользоваться, понадобится установить на компьютер базу данных и классификаторы.

Где узнать код ИФНС по ИНН физического лица

Порядок работы в ЛК:

- С главной страницы зайти в раздел «Контакты».

- Код налоговой инспекции указан под заголовком «Ваши налоговые органы».

По первым четырем цифрам в номере ИНН физ. лица или ИП тоже можно узнать код регистрирующей инспекции: первые две будут соответствовать коду региона, третья и четвертая — номеру местной ИФНС.

Важно! Будьте внимательны. В налоговых органах периодически бывают изменения: инспекции переходят на обслуживание только юридических или физических лиц, преобразовываются или закрываются. Если номер ИНН присвоен давно, лучше не сверять по нему код для декларации, а воспользоваться онлайн-сервисом. Тем более, если за это время вы сменили адрес регистрации.

Пример 2

Вадим в 2020 г. хочет подать декларацию, чтобы вернуть 13% от расходов на лечение. ИНН 720412971034 он получал больше 10 лет назад. Первые 4 цифры 7204 обозначают ИФНС № 4 по г. Тюмени (72 – код региона). Однако сейчас на сайте ведомства информации о такой инспекции нет.

Чтобы правильно выбрать номер инспекции для декларации 3-НДФЛ на вычет, Вадим воспользовался сервисом на сайте. Он узнал, что его адрес регистрации прикреплен к ИФНС № 1 (код 7230). Этот код он и указал в 3-НДФЛ.

Итоги

- Номер инспекции в 3-НДФЛ указывается в поле «представляется в налоговый орган (код)» по месту нахождения (учета) налогоплательщика, т.е. по адресу регистрации.

- Самый простой способ узнать этот четырехзначный код — воспользоваться специализированным сервисом на сайте ФНС или зайти в Личный кабинет.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как узнать код налогового органа для заполнения декларации

Программа заполнения Декларации за 2020 год требует указывать код налогового органа, который будет эту декларацию принимать и проверять.

Вопрос решается очень просто, если налогоплательщик сдает документ в ту же инспекцию, где зарегистрирован его работодатель.

И второе условие: для заполнения декларации используются данные справки о доходах и суммах налога физического лица по форме 2-НДФЛ. В этом документе на первой странице указан нужный код.

Просто переносим этот код в декларацию.

Но в реальной жизни могут быть самые разные ситуации. Например, гражданин работает в одном регионе, а постоянное место жительства у него — в другом. Или декларация заполняется с целью отчёта за свои доходы и оплаты с них налогов, а для этого не требуется форма 2-НДФЛ.

Код ИФНС

Код – это уникальный идентификационный номер налоговой инспекции, состоящий из четырех цифр, из которых:

- первые две – это код субъекта Федерации;

- остальные две – собственно код налоговой инспекции, действующей на определенной территории, находящейся по определенному адресу и имеющей определенные реквизиты.

Для того, чтобы узнать код налоговой по адресу, последовательно введите в соответствующие поля свой полный адрес, включающий в себя субъект Федерации, район, город или иной населенный пункт, улицу и номер дома.

После введения всех требуемых данных сервис выдаст вам код налоговой инспекции и ее реквизиты.

ИФНС России № 31 по городу Москве

АдресМосква, Молодогвардейская улица, 21, корпус 1 Телефон+7 (495) 400-27-70 (горячая линия) +7 (телефон доверия) Режим работыпоказать инспекция ПН-ВТ-СР-ЧТ-ПТ09:00 — 16:4513:00 — 13:45СБ-ВС- операционный зал ПН-ВТ-СР-ЧТ-ПТ09:00 — 16:45 — СБ-ВС- 8

Что такое код налогового органа?

Код налогового органа — это цифровой код, определяющий конкретную налоговую инспекцию. Код налогового органа является последовательностью из 4 арабских цифр, из которых первые две представляют собой код субъекта Российской Федерации согласно ст. 65 Конституции, следующие две — номер местной налоговой инспекции.

Как узнать код ИФНС по адресу?

При заполнении форм в налоговую многие сталкиваются с вопросом определения кода налогового органа. Для того чтобы узнать код налоговой по адресу, достаточно воспользоваться сервисом «Определение реквизитов ИФНС», расположенном на сайте ИФНС.

Когда обращаются в налоговую

К основным таким ситуациям относятся:

- присвоение ИНН или получение сведений о нем;

- проверка наличия задолженностей или переплат по налогам;

- предоставление декларации о доходах;

- предоставление информации о наличии транспортных средств в собственности или недвижимого имущества;

- получение налогового вычета;

- решение вопросов с гражданством и резидентством;

- создание собственного бизнеса;

- банкротство;

- подача жалоб.

Практически в каждой из этих ситуаций, следует обращаться в налоговую инспекцию по месту жительства.

Код ИФСН

Четырехзначное число позволяет определять конкретную инспекцию в Москве. Часто код необходим для подачи деклараций или других форм отёчности. Также без такой информации нет возможности уплатить имущественный и транспортный сбор.

Важно! Существуют разные методы определения номера инспекции. Лицо может узнать код конкретного налогового органа по месту жительства с помощью профильных интернет-сервисов, ИНН (он должен быть у каждого юридического лица) или путем личного посещения отделения.

Определение адреса налоговой службы

Потребность в адресе ИФНС по месту проживания может появится достаточно неожиданно. В том случае, когда лицо никогда не имело дело с налоговыми органами, определения адреса налоговой по месту жительства может быть весьма проблематичным.

Код налогового органа: три способа как узнать

Есть три способа как узнать код ИФНС:

- Узнать код налогового органа по ИНН.

- Узнать код инспекции ФНС по адресу.

- Путем личного посещения инспекции.

Как узнать код ИФНС по ИНН

Для определения реквизитов ИФНС по ИНН, нужно его знать. ИНН — это идентификационный номер налогоплательщика. Он представляет собой цифровой код. Его применяют с целью упорядочивания налогоплательщиков России. Налоговые органы присваивают номер:

- юридическим лицами — с 1994 года;

- ИП — с 1997 года;

- физлицам — с 1999 года.

Структура ИНН отличается в зависимости от категории налогоплательщика:

- у физических лиц номер десятизначный (с 1 по 4 — код ИФНС, с 5 по 9 — номер плательщика налогов, 10 — цифра для контроля ввода данных);

- у юридических — двенадцатизначный (с 1 по 4 — код ИФНС, с 5 по 10 — номер, под которым в ЕГРЮЛ записана вся необходимая информация о налогоплательщике; 11 и 12 – проверочный код).

Первые четыре цифры ИНН — это и есть код присвоившей его ИФНС.

Как узнать код налогового органа

Что такое код ИФНС

Как определить код по ИНН физического или юридического лица

Как выяснить код налоговой инспекции по месту жительства

Как еще узнать код налоговой инспекции

Что такое код ИФНС

Код налогового органа представляет собой комбинацию из четырех арабских цифр.

Первые две — это код субъекта РФ (например, 72 — Тюменская область, 77 — город Москва), а последние — номер налоговой инспекции в регионе.

Нужно помнить, что последние две цифры присваивались инспекциям давно и могут не совпадать с действующими названиями налоговых органов. Например, Межрайонная ИФНС России № 12 по Тюменской области имеет код 7205.

Код территориального налогового органа указывается, в частности, в налоговых декларациях (см., например, форму декларации по налогу, уплачиваемому при упрощенной системе налогообложения, утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]). Об условиях перехода на УСН вы узнаете из статьи «Каковы условия перехода на УСН в 2018-2019 годах».

Существует несколько способов выяснить нужный код:

- по ИНН налогоплательщика;

- его месту жительства;

- при личном посещении налогового органа.

Далее расскажем, как узнать код налогового органа.

Как определить код по ИНН физического или юридического лица

Как узнать код ИФНС по ИНН налогоплательщика? Очень просто. Нужно знать структуру идентификационного номера, которая прописана в п. 1 раздела II Порядка и условий присвоения, применения, а также изменения ИНН, утв. приказом ФНС России от 29.06.2012 № ММВ-7-6/[email protected]

Итак, ИНН представляет собой:

- 10-значный числовой код для физлиц;

- 12-значный — для юрлиц.

При этом первые четыре цифры идентификационного номера представляют собой код присвоившего его налогового органа.

Кроме того, в свидетельстве о постановке на учет в налоговом органе физического или юрлица прописана налоговая инспекция, поставившая лицо на учет, и ее цифровой код.

Как мы уже говорили, налоговые подразделения нередко реорганизуются, поэтому код и название инспекции, присвоившей ИНН, могут не совпадать с кодом и названием действующей инспекции. Как узнать актуальный код налогового органа? Рекомендуем использовать официальный сайт Федеральной налоговой службы РФ либо посетить налоговое подразделение лично. Как это сделать правильно, читайте ниже.

Как выяснить код налоговой инспекции по месту жительства

Зайдите на nalog.ru — официальную страницу Федеральной налоговой службы РФ. Откройте вкладку «Как узнать адрес и реквизиты моей инспекции?» и в форме поиска:

- выберите вид обращающегося лица (юрлицо, физлицо, в том числе индивидуальный предприниматель);

- введите юрадрес организации либо адрес регистрации гражданина.

О правилах регистрации физлица по месту жительства рассказываем в статье «Правила регистрации по месту жительства для граждан РФ».

При вводе адреса откроется специальная форма, в которой заполните:

- субъект РФ;

- город, район, иной населенный пункт, улицу;

- номер дома, домовладения;

- корпус, литеру (при наличии);

- номер квартиры, офиса, комнаты.

Далее нажмите кнопку «ОК».

Откроется новое окно, в котором отобразится заполненный ранее адрес, а также название и код налогового органа по месту жительства физлица либо юридическому адресу организации.

Как еще можно узнать код налоговой инспекции

Узнать код налоговой инспекции можно, лично посетив ее. Предварительно запишитесь на прием. Для этого:

- согласитесь с условиями предоставления сервиса;

- выберите тип налогоплательщика (юридическое, физлицо, предприниматель);

- заполните Ф. И. О. налогоплательщика;

- укажите адрес электронной почты.

После этого останется прийти в инспекцию и получить нужный код у сотрудника.

Узнать необходимый код можно, позвонив на горячую линию налоговой службы. Номер телефона указан вверху сайта ФНС России: 8-800-222-2222. Дождитесь ответа оператора и задайте свой вопрос. Будьте готовы, что оператор спросит адрес места жительства физлица или юрадрес организации. Далее зафиксируйте названный им числовой код.

Еще один способ получить актуальный код налогового органа — воспользоваться Справочником обозначений налоговых органов (СОУН). Его, а также программу работы со справочником можно скачать на сайте АО «Главный научный инновационный внедренческий центр». В справочнике кроме кода территориального налогового подразделения вы найдете его актуальное название, адрес, контактные телефоны.

Таким образом, есть немало способов узнать числовой 4-значный код налогового территориального органа. Последний, в частности, понадобится при заполнении налоговой декларации. Интернет-пользователи могут зайти на официальную страницу налоговой службы.

Для определения кода потребуется ввести место регистрации физлица либо юрадрес организации.

Те, кто интернетом пользоваться не умеет или не хочет, могут узнать числовой код налоговой инспекции по старинке: лично посетив инспекцию либо позвонив по контактному телефону Федеральной налоговой службы РФ 8-800-222-2222.

Статья оказалась полезной? Подписывайтесь на наш канал RUSЮРИСТ в Яндекс.Дзен!

Что такое код налогового органа

Код налогового органа представляет собой комбинацию из четырех арабских цифр. Нужно помнить, что последние две цифры присваивались инспекциям давно и могут не совпадать с действующими названиями. Код территориального органа указывается, в частности, в декларациях. Нужно знать структуру идентификационного номера, которая прописана в паспорте. При этом первые четыре цифры идентификационного номера представляют собой код присвоившего его органа.

Кроме того, в свидетельстве о постановке на учет физического или юрлица прописана налоговая инспекция, поставившая лицо на учет, и ее цифровой код. Как мы уже говорили, подразделения нередко реорганизуются, поэтому код и название инспекции, присвоившей ИНН, могут не совпадать с кодом и названием действующей инспекции. Как узнать актуальный код налогового органа? Рекомендуем использовать официальный сайт Федеральной налоговой службы РФ либо посетить подразделение лично. Как это сделать правильно, читайте ниже.

Для чего нужен

Код налогового органа может понадобиться как физическим, так и юридическим лицам. Физическим лицам он может быть необходим:

- для присвоения ИНН. Для этого нужно понимать в какую налоговую надо обратиться. В результате чего, налоговики выдадут Свидетельство о постановке на учет физического лица;

- для заполнения налоговых деклараций: 3-НДФЛ, 4‑НДФЛ;

- для уплаты иных налогов (на имущество, на землю, на транспорт и прочее).

Код налогового органа нужен для заполнения налоговой декларации

Юридическим лицам код может быть необходим:

- для постановки организации на учет.

- для сдачи отчетности как бухгалтерской, так и налоговой. На титульных листах деклараций прописывается код ИФНС.

Что такое код инспекции ФНС

Каждая ИФНС РФ имеет уникальный код, помогающий идентифицировать его местоположение. Он состоит из 4 чисел. Первая половина означает код субъекта (региона) России. Это может быть Карелия (10), город федерального значения Москва (77), Московская область (50). Вторая половина означает уникальный код конкретного государственного органа, закрепленного на определенной территории.

Для указания кода действуют правила и требования. Юридические лица указывают номера инспекций, находящихся по месту юридической регистрации. Физические лица и индивидуальные предприниматели указывают обозначения по месту прописки или фактической регистрации.

По закону на всех налоговых документах, образующих процесс делопроизводства и документооборота, должны содержать данный уникальный код. На бланках зачастую уже имеется место для включения числовых обозначений. Это декларации, заявления и заявки различного характера. Документы, имеющие нарушения, не допускаются к рассмотрению и подшиванию в дела.

При направлении документации в неуполномоченный орган ФНС РФ сотрудники уведомят ЮЛ, ИП или ФЛ о допущении ошибки. Никакие бумаги не пересылаются по назначению.

Как узнать код налогового органа

Узнать код конкретной инспекции можно несколькими способами. Все они бесплатны и позволяют оперативно получить информацию. Итак, чтобы узнать код ИФНС, можно:

- Посмотреть код в документах, выданных при регистрации компании/ИП в инспекции;

- Запросить код на официальном сайте ФНС;

- Позвонить в справочную Налоговой службы по телефону 8–800-222‑2222.

- Обратиться в ИФНС лично.

Самый простой способ — найти код в регистрационных документах. Для этого не нужно посещать ИФНС, звонить инспекторам и искать информацию в интернете. Все необходимые сведения имеются в ИНН — индивидуальном номере налогоплательщика.

ИНН состоит из нескольких чисел. Первые три числа — это код ИФНС, который регистрировал компанию/ИП. Первые две цифры в этом номере — код региона, а вторые две цифры — номер ИФНС. Например, предприниматель зарегистрирован в Санкт-Петербурге, ему присвоен ИНН — 772063.… Соответственно, код налогового органа — 7720.

По месту жительства

Зайдите на nalog.ru — официальную страницу Федеральной налоговой службы РФ. Откройте вкладку «Как узнать адрес и реквизиты моей инспекции?» и в форме поиска:

- выберите вид обращающегося лица (юрлицо, физлицо, в том числе индивидуальный предприниматель);

- введите юрадрес организации либо адрес регистрации гражданина.

Зайдите на nalog.ru — официальную страницу Федеральной налоговой службы РФ

При вводе адреса откроется специальная форма, в которой заполните:

- субъект РФ;

- город, район, иной населенный пункт, улицу;

- номер дома, домовладения;

- корпус, литеру (при наличии);

- номер квартиры, офиса, комнаты.

Далее нажмите кнопку «ОК». Откроется новое окно, в котором отобразится заполненный ранее адрес, а также название и код ИФНС по месту жительства физлица либо юридическому адресу организации.

Личный прием

Просто так прийти в службу и попасть на консультацию в порядке живой очереди может не получиться, лучше всего попасть на прием по предварительной записи. Кстати, для этого не нужно посещать подразделение два раза. Просто откройте интернет, зайдите на официальный электронный ресурс службы ФНС, зайдите в нужный раздел и запишитесь в очередь онлайн, посредством заполнения формы.

В ней нужно указать:

- к какому типу налогоплательщика вы принадлежите;

- фамилию, имя, отчество посещающего;

- идентификационный номер налогоплательщика;

- сотовый телефон;

- адрес электронной почты.

Прежде чем запланировать поход в филиал службы, лучше всего на том же электронном ресурсе уточнить, в какие часы ведутся консультации, когда наступает время обеденного перерыва и т.п. В назначенный для консультации день посетите инспекцию. Если не знаете, куда идти дальше, можете получить информацию у сидящего на ресепшене или в справочной человека. Лучше всего не опаздывать, ведь так можно разозлить консультанта и понизить уровень его расположенности к вам.

Если не знаете, куда идти дальше, можете получить информацию у сидящего на ресепшене или в справочной человека

Последний способ, который также не обязывает вас выходить из дома, чтобы уточнить код инспекции, которой вы принадлежите – звонок с телефона в Единый контакт-центр службы. Он является бесплатным для жителя любого региона, с 2015 года.

Консультации, которые по данному номеру предоставляют, могут касаться:

- временных рамок по уплате налоговых отчислений;

- этапов и нюансов процедуры прохождения регистрационных мероприятий;

- получения вычетов за уплаченные налоги;

- использования сервисов налоговой службы, расположенных в интернете;

- графика работы местных отделений инспекции;

- кодов инспекции и т.д.

Как видите, список довольно обширный, следовательно, помимо кода инспекции, вы можете задать множество вопросов на другую, интересующую вас тематику. Операторы контакт-центра при работе используют не только собственные знания, на информационную базу федерального значения, поэтому можете быть уверены в правильности полученных данных.

Своего инспектора скоро не узнаешь

Наталья СВИСТУНОВА, Наталья МУЖИЧКОВА

Скажи инспектору «Прощай!»

В сентябре исполняется ровно год, как начал действовать Регламент организации работы с налогоплательщиками (далее — Регламент), утвержденный приказом ФНС от 10 августа 2004 г. № САЭ-3-27/468(a). По замыслу авторов, документ должен был навести порядок в работе всех инспекций. Причем правила в нем расписаны довольно подробно: начиная с внимательного отношения к налогоплательщикам и заканчивая временем их приема.

Один из пунктов Регламента обязывает избавиться от системы работы, когда компанию и предпринимателя прикрепляют к инспекторам по адресу или названию. Как утверждали сами чиновники, смысл в том, чтобы не только уменьшить очереди в инспекциях, но и сократить личные контакты сотрудников налоговой и бухгалтеров. Не станет своего инспектора — некому будет давать взятки. Отчетность принимает один, второй вводит ее в компьютер и обрабатывает, а третий проводит проверку. И каждый раз это разные люди.

Читайте также: