Предельная налоговая ставка показывает какая сумма налога выплачивается с каждой денежной единицы

Опубликовано: 17.05.2024

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

-

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

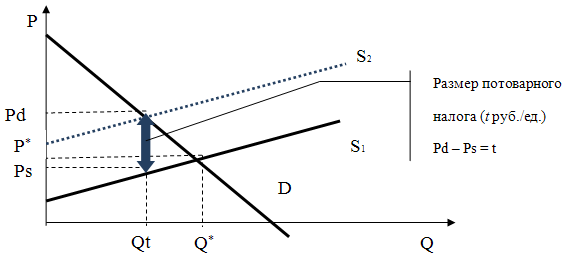

9.5.1. Последствия применения потоварного налога

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

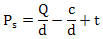

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

Как пользоваться калькулятором

- Нажмите «РАССЧИТАТЬ». Полученный результат со всеми деталями расчета вы можете сохранить в doc-файл.

О калькуляторе

Калькулятор налогов с процентов по вкладам призван облегчить задачу понимания механизма действия принятого 31.03.2020 года Закона РФ, в соответствии с которым были внесены изменения в статью 214.2 Налогового кодекса. В результате внесенных изменений был введен в действие новый, 13-процентный налог на доходы физических лиц от вкладов и облигаций.

Что это значит

Юридическая техника разработчиков положений ст. 214.2 НК РФ оставляет желать лучшего, поскольку сама статья практически нечитаема, и ее смысл ускользает даже от дипломированных экономистов и юристов.

Возможно, именно этим объясняется поднявшийся вокруг нововведенной статьи ажиотаж. На самом деле ничего страшного в новом виде налога нет, и никто не собирается взимать налог с каждого банковского вклада на сумму свыше 1 миллиона рублей.

Для того чтобы объяснить положения ст. 214.2 НК РФ, потребуется переложить ее текст на язык, доступный для подавляющего большинства населения.

Итак, под практически нечитаемыми оборотами скрывается следующий смысл.

Начиная с 1.01.2021 года, банки будут передавать налоговым органам сведения о вкладах граждан. Налоговые органы, в свою очередь, будут осуществлять суммарный подсчет всех вкладов каждого конкретного гражданина.

Если совокупная сумма по всем вкладам составит более одного миллиона рублей, то на сумму дохода сверх лимита, получаемую гражданином в виде процентов по вкладам, будет начисляться налог.

О способе определения лимита дохода мы подробно поговорим ниже.

Сравнительный анализ

Для того чтобы стало понятнее, что именно ждет россиян в связи с введением в действие ст. 214.2, сделаем сравнительный анализ между тем, что было, и тем, как будет.

Итак, до 2020 года действуют старые положения Налогового кодекса относительно уплаты налогов с дохода от рублевых вкладов.

В соответствии со старыми положениями закона налог с дохода по вкладам следовало оплатить в случае, если банковская ставка по вкладу превышала ключевую ставку ЦБ по показателю плюс 5 процентных пунктов. Налог подлежал уплате с суммы, превышающей этот лимит.

Например, при ключевой ставке ЦБ в 6% добавление пяти процентных пунктов в сумме дает 11 процентов годовых. Поскольку таких ставок по вкладам физических лиц не существует, налог не платил никто.

То есть определение налоговой базы было привязано к процентной ставке банка, ключевой ставке ЦБ и добавочным процентным пунктам. Поскольку при любом раскладе арифметические действия давали несуществующую ставку, то ст. 214.2 была практически недействующей, вне зависимости от того, миллиардный или миллионный был вклад.

Исходя из необходимости модификации «недееспособной» статьи НК РФ, законодатель разработал новые положения взимания налогов с доходов по вкладам граждан.

Для этого статья 214.2 НК РФ в новой редакции установила ряд изменений, а именно:

- налог был «отвязан» от процентов по банковскому вкладу;

- банкам была вменена обязанность сообщать в налоговые органы обо всех вкладах граждан;

- перед налоговыми органами поставили задачу ведения суммарного учета всех вкладов по каждому конкретно вкладчику;

- налог был привязан к реальному доходу вкладчика от процентной ставки по вкладу. С целью установления дохода налоговые органы должны суммировать доходы от каждого вклада гражданина, если процентная ставка по ним составляет более 1 %;

- был установлен лимит дохода. Арифметически лимит дохода устанавливается путем умножения общей суммы вкладов на действующую ключевую ставку ЦБ РФ;

- была установлена единая налоговая ставка по доходам от вкладов, равная 13% и для резидентов, и для нерезидентов РФ.

Исчисление налоговой базы

Во исполнение положений ст. 214.2 НК РФ банки будут обязаны не позднее 1 февраля года, следующего за отчетным периодом, предоставлять налоговым органам сведения о процентах, начисленных физическим лицам в виде доходов по вкладам в течение всего отчетного периода.

Обязательность предоставления сведения не будет относиться к счетам эскроу и рублевым вкладам, процентная ставка по которым составляет до 1% годовых.

Получив необходимые сведения, налоговый орган должен будет выполнить следующие действия:

- вычислить общую сумму всех полученных гражданином доходов со всех вкладов;

- умножить 1 миллион рублей на ключевую ставку ЦБ. Посредством этой операции налоговый орган установит предельный лимит дохода, не облагаемого налогом;

- вычислить разницу между лимитом и реально полученным доходом. Если разницы нет, то платить налог физическому лицу не придется. Если есть разница, то она будет обложена налогом по 13-процентной ставке.

Приведем пример расчета.

Итак, у гражданина 2 банковских вклада по 1 миллиону рублей каждый.

- Устанавливаем лимит дохода. 1 000 000 × 0,0425 (действующая ставка ЦБ) = 42500 рублей необлагаемого налогом дохода.

- Вычисляем реальный доход, полученный гражданином по сведениям банка. К примеру, общий доход составил 80 000 рублей.

- Вычисляем налогооблагаемую базу путем установления разницы между реальным доходом и лимитом. 80 000 — 42500 = 37 500 рублей налоговая база.

- Вычисляем сумму налога. 37 500 × 13% = 4875 рублей.

Облегчить задачу расчета реальных, а не гипотетических цифр поможет представленный в рамках данной статьи калькулятор.

Доход от валютных вкладов

Алгоритм расчета суммы налога от доходов по валютным будет осуществляться по тем же правилам, что и для рублевых вкладов, с той лишь разницей, что предварительно потребуется пересчитать валюту вклада в российские рубли по официальному курсу, установленному ЦБ РФ на число, когда была произведена выплата дохода.

Налог с доходов от облигаций

В соответствии с действующими на настоящий момент правилами налогообложения доходов от облигаций, налог начисляется по тем же правилам, что и на доходы от вкладов, то есть при условии, что ставка купона превышает ключевую ставку ЦБ РФ + 5 процентных пунктов.

С введением в действие положений ст. 214.2 с купонов, полученных по облигациям, будет начисляться 13-процентный налог вне зависимости от количества облигаций, их эмитента, ставке купона или реально полученного дохода.

Удержание налога будет осуществляться брокером у источника выплат. Рекомендуем предварительно обговорить с брокером тип применяемого вычета для случаев, когда облигации находятся на ИИС с вычетом на доход.

Вступление закона в силу

Обратной силы закон, посредством которого были введены изменения в статью 214.2 НК РФ, не имеет. Это означает, что положения закона не будут распространяться на правоотношения, возникшие до его принятия.

Таким образом, новый налог вступает в силу с 1.01.2021 года. То есть 1 января 2021 года начнется налоговый период, а налог за этот период начнут начислять с 2022 года.

Сегодня я хочу поднять важную тему: зависимость налоговых поступлений в бюджет от уровня налоговых ставок, которая известна как кривая Лаффера. Что отображает данная кривая, почему она именно такая, и каковы оптимальные налоговые ставки в государстве — обо всем этом поговорим далее. Думаю, что тема должна быть интересной.

- К чему приводит повышение налоговых ставок?

- Кривая Лаффера

- Каковы оптимальные налоговые ставки?

К чему приводит повышение налоговых ставок?

Как вы знаете, в последние годы в России ведется политика повышения налогов и сборов. Увеличиваются ставки по действующим налогам (например, НДС), вводятся новые (на проценты по вкладам, доходы по облигациям, налог на профессиональную деятельность для самозанятых, увеличение налога «для богатых» и т.д.). Таким образом государство стремится увеличить бюджетные поступления. Однако, эти поступления по многим видам налогов не растут, а падают, и в целом — тоже падают, о чем свидетельствуют данные налоговой службы:

Почему так происходит? Дело в том, что увеличение налоговых ставок не всегда ведет к увеличению объема налоговых платежей, а может привести и к обратному эффекту. В какой-то момент налоговые платежи становятся непосильными для представителей бизнеса и граждан, и они попросту закрывают свою деятельность, либо уходят в тень, чтобы не платить налоги.

Именно такой эффект мы и наблюдали в России в 2020 году: согласно официальной статистике прекратили свою деятельность около 20% бизнес-единиц, то есть, пятая часть! Это, соответственно, привело к снижению налоговых сборов не только с бизнеса, но и с граждан, пользующихся товарами и услугами.

Чтобы увеличить налоговые поступления в бюджет, во многих случаях следует не увеличивать, а наоборот, уменьшать налоговые ставки и количество налогов. Эта экономическая закономерность выявлена аналитическими исследованиями и получила известность в своем графическом отображении как кривая Лаффера.

Кривая Лаффера

Американский экономист Артур Лаффер вывел и доказал зависимость влияния уровня налоговых ставок на объем налоговых поступлений в бюджет государства. Хотя он же утверждал, что не является основоположником данной теории, истоки которой он находил и в экономической теории кейнсианства и даже у средневековых ученых. Лаффер знаменит тем, что наглядно отобразил данную зависимость на графике, получившем название «Кривая Лаффера». Вот так она выглядит:

Кривая Лаффера показывает зависимость налоговых поступлений от налоговых ставок. При увеличении налоговой нагрузки объем налоговых поступлений в бюджет растет только до определенного уровня, далее — он начинает снижаться.

Точка А на графике — это идеальное соотношение между налоговыми ставками и налоговыми поступлениями.

Например, если при совокупном объеме налоговых ставок 50% (в точке A) налоговые поступления в бюджет будут максимальными, то при объеме ставок 30% и 70% (в точках B и C) налоговые поступления будут ниже, причем, одинаковыми.

Из этой закономерности можно вывести важные следствия:

- Если после повышения налоговых ставок и начала снижения поступлений повышать ставки еще сильнее, то и поступления начнут снижаться еще сильнее.

- Если после повышения налоговых ставок объем поступлений снизился, для его увеличения ставки надо обратно понижать.

- Если ставки долгое время не менялись, и стоит задача повысить налоговые поступления в бюджет — возможно, для этого следует понизить, а не повысить ставки.

- Если снижать налоговые ставки, то в краткосрочной перспективе это может привести к снижению налоговых поступлений, а в долгосрочной — приведет к росту.

- Если повышать налоговые ставки, то в краткосрочной перспективе это может привести к росту налоговых поступлений, а в долгосрочной — приведет к снижению.

Каковы оптимальные налоговые ставки?

Теперь о главном: какими должны быть оптимальные налоговые ставки, как найти ту самую точку A на графике? На этот вопрос нет однозначного ответа: для каждой страны эта точка может быть разной. Если очень сильно усреднить, то считается, что уровень предельной налоговой нагрузки не должен превышать 40-50% от дохода, если ставки выше — интерес к заработку теряется. При этом оптимальной налоговой ставкой, устраивающей налогоплательщиков, считается ставка налога на доходы около 15%. Так или иначе, оптимальный уровень налоговых ставок в конкретной ситуации можно определить путем анализа, опытным путем.

Кривая Лаффера используется для оценки и анализа объема налоговых поступлений не только от представителей бизнеса, но и от населения. Тем более, что изначально объектом исследования был налог на доходы, применяемый как к физлицам, так и к представителям бизнеса.

В истории есть успешные примеры применения кривой Лаффера на практике, когда налоговые ставки снижали, в т.ч. и кардинально, и это приводило к росту налоговых поступлений в бюджет.

Например, еще в 1925 году в США кардинальным образом снизили налог на доходы физлиц — с 73% до 25%, примерно в 3 раза. За последующие 8 лет объем годовых налоговых поступлений в бюджет увеличился с 719 млн. до 1 млрд. долларов, то есть, на 39%.

Другой пример. В конце 90-х годов в Польше власти существенно повысили акцизы на алкогольные и табачные изделия. Это привело к резкому сокращению поступлений акцизного сбора, поскольку граждане страны перестали покупать легальные товары и начали пользоваться контрабандой. Как следствие падения объема продаж, упало и производство. Тогда власти страны вновь понизили ставку акцизного сбора с 29% до 18% и объемы налоговых сборов вновь увеличились.

Кривая Лаффера в реальных условиях не столь ровная и симметричная, как показана на графике, график является лишь упрощенным представлением этой зависимости. Но зависимость в любом случае есть.

Важно понимать, что если государство повышает налоги, а объемы налоговых платежей при этом падают, самое время вспомнить кривую Лаффера и действовать в обратном направлении. Тем более, если налоговая нагрузка в стране и так очень высока.

Однажды я подсчитывал, какие налоги в России платит человек, и получилось, что около 70% (!) своего заработка он отдает государству в виде прямых и косвенных налогов. Также я сравнивал налоги в России и в США, получилось, что в США налоговая нагрузка более чем в 3 раза ниже. При подобном и так очень высоком уровне налоговой нагрузки дальнейшее повышение налогов и сборов вряд ли приведет к увеличению наполняемости бюджета, а скорее, согласно кривой Лаффера, покажет обратный результат. Что мы уже начинаем наблюдать. Так что, в нынешней ситуации, с учетом и так нерадужного финансового положения страны и ее граждан, целесообразнее было бы снижать налоги, а не повышать их и вводить новые.

Теперь вы знаете, что отражает кривая Лаффера, и где она используется. На этом буду заканчивать. Как всегда рад услышать ваше мнение в комментариях. Оставайтесь на Финансовом гении и повышайте свой уровень финансовой грамотности!

Налоговые ставки в России – общий обзор

Ставки налогов – актуальная тема для каждого предприятия, работающего в России. Мы предлагаем Вашему вниманию практическую информацию о российских налоговых ставках.

Налог

Налоговые ставки в России

Кликните на названия отдельных налогов, чтобы получить больше информации о ставках в России.

Налог на прибыль в России

Налог на прибыль в России

Российские и иностранные предприятия, которые осуществляют свою деятельность через постоянное представительство и / или получают доходы от источников в Российской Федерации, обязаны платить налог на прибыль. Ставка налога составляет 20%.

Бухгалтерский и налоговый учет

Правила для налогового учета часто отличаются от правил для бухгалтерского учета, например:

- Создание многих резервов, установленных с 2011 г. для бухгалтерского учета, в налоговом учете или не допускается, или не является обязательным.

- Проценты на кредит для приобретения товаров в бухгалтерском учете относятся к первоначальной стоимости. В налоговом учете их относят к расходам текущего периода.

- Для большинства видов внеоборотных активов в момент приобретения допускается единовременная амортизационная премия в размере 10% (в отдельных случаях 30%). Если налогоплательщик использует эту амортизационную премию, базой для будущих списаний являются только 90% первоначальной учетной стоимости. Следует обратить внимание на то, что амортизационная премия (10% или 30%) может быть восстановлена (включена в состав доходов), если соответствующее основное средство в течение пяти лет было продано взаимозависимому лицу.

Некоторые виды расходов уменьшают налогооблагаемую прибыль с определенными ограничениями, например:

- Различные рекламные расходы – в размере до 1% от выручки.

- Представительские расходы – в размере до 4% от суммы расходов на оплату труда.

- Взносы работодателя на добровольное страхование жизни и пенсионное страхование работников – в размере до 12% от суммы расходов на оплату труда.

- Взносы работодателя на добровольное медицинское страхование работников – в размере до 6% от суммы расходов на оплату труда (если договор страхования заключен на срок не менее 1 года).

- Проценты по займу принимаются для целей налогообложения с ограничениями, если заем был предоставлен связанным предприятием.

Отчетность и налоговые платежи

Аванс по налогу на прибыль платится до 28-го числа месяца, следующего за концом квартала, по итогам прибыли в предыдущем квартале.

Если выручка за четыре предыдущих квартала превысила 15 млн. рублей, авансы нужно платить ежемесячно. Предприятия также имеют право платить налог на прибыль ежемесячно, исходя из фактической прибыли и убытков.

В этом случае декларация по налогу на прибыль составляется ежемесячно.

Декларации по налогу на прибыль сдаются ежеквартально, до 28-го числа месяца, следующего за концом квартала.

Годовая декларация по налогу на прибыль должна быть сдана до 28 марта года, следующего за отчетным. Налог также должен быть уплачен в течение этого срока.

Налог на добавленную стоимость в России

Налог на добавленную стоимость в России

Большинство предприятий обязано начислять и платить НДС (за исключением тех, которые освобождены от уплаты НДС). Большинство товаров и услуг облагаются НДС.

Основная налоговая ставка составляет 18%, сниженная ставка — 10%, ставка НДС на экспорт товаров составляет 0%.

В целом российское законодательство об НДС следует тем же принципам, что и законодательство ЕС. Однако есть некоторые существенные различия:

- Для возмещения входящего НДС (то есть для зачета уплаченных сумм НДС) необходима так называемая счет-фактура от поставщика, которая содержит важные данные, например ИНН.

- При импорте товаров из-за границы уплачивается ввозной НДС. Его необходимо платить сразу же, иначе таможня не выпустит товар. Такой налог можно принять к вычету как входящий НДС, но только после получения товара и полной таможенной очистки. Таким образом, произвести зачет ввозного НДС в качестве входящего без уплаты невозможно. Для поставок между странами Евразийского экономического союза действуют особые правила. Так же, как при экспорте в третьи страны, ставка НДС составляет 0%, однако импортный НДС взимается не на границе, а в налоговом органе по месту регистрации импортера.

- На рекламные материалы, включая каталоги, начисляется НДС на основании их рыночной стоимости, даже если они раздаются бесплатно. Если рыночной стоимости не существует, минимальной налоговой базой является первоначальная стоимость / себестоимость материалов. Передача товаров (работ, услуг) с рекламными целями не облагается НДС только в том случае, если первоначальная стоимость каждой единицы не превышает 100 рублей.

Декларация по НДС сдается ежеквартально. Сумма налога уплачивается тремя частями, до 25 числа каждого из трех месяцев, следующих за окончанием квартала.

Декларации по НДС должны подаваться в электронном виде. Этот требование обязательно для всех плательщиков НДС.

Предприятия, деятельность которых не облагается НДС или которые освобождены от уплаты НДС, но при этом обязаны сдавать декларации по уплаченному агентскому НДС, также должны подавать такие декларации в электронном виде.

Налог на имущество в России

Налог на имущество в России

Все российские и иностранные предприятия, которые имеют в России имущественные ценности, должны платить налог на имущество.

Для некоторых видов имущества налоговой базой является кадастровая стоимость, а в других случаях – балансовая стоимость (то есть первоначальная стоимость за вычетом суммы накопленной амортизации).

Земельные участки, интеллектуальная собственность и объекты незавершенного строительства не облагаются имущественным налогом. Таким образом, российский налог на имущество отличается от налога, который применяется (или применялся) в некоторых западных странах для имущественных ценностей (стоимость за вычетом кредиторской задолженности).

Движимое имущество, введенное в эксплуатацию после 1 января 2013 года, не облагается налогом. Основные средства (движимые и недвижимые), введенные в эксплуатацию до 2013 года, облагаются имущественным налогом. Определение недвижимого имущества содержится в статье 130 Гражданского кодекса России. Недвижимым имуществом являются такие основные средства, как земельные участки, подземные месторождения и сдаваемые в аренду объекты, например здания и сооружения. Самолеты и корабли также относят к недвижимому имуществу.

Владение недвижимым имуществом подлежит государственной регистрации. Основные средства, которые в законодательстве не определены однозначно как недвижимость, считаются движимым имуществом (например, станки и производственные линии).

С 1 января 2014 года в качестве налоговой базы для определенных видов недвижимого имущества, например торговых или деловых центров, используется их кадастровая стоимость. Для других объектов недвижимости, например для фабричных зданий, налоговой базой по-прежнему является балансовая стоимость. Однако это правило действует не на всей территории России. В настоящее время оно применяется только для объектов недвижимости в Москве и Московской области. Но и на этой территории те объекты, которые еще не были оценены, облагаются налогом исходя из их балансовой стоимости.

Распространение новых правил на другие регионы России планируется на 2015 год. При налогообложении в соответствии с кадастровой стоимостью налоговая база не уменьшается при амортизации стоимости здания. По сравнению с налогообложением исходя из балансовой стоимости сумма налога по новому законодательству оказывается выше, хотя номинально налоговая ставка ниже. В связи с этим было введено ежегодное повышение ставок.

Поскольку имущественный налог относится к региональным, каждая область может самостоятельно определять ставки, не превышая лимитов, предусмотренных налоговым кодексом.

Если налоговой базой является балансовая стоимость объекта, максимальная ставка налога составляет 2,2%. Самые высокие ставки определены для Москвы. Налоговые декларации сдаются ежеквартально, до 30-го числа месяца, следующего за окончанием квартала. В Москве налог платится ежеквартально в течение 30 дней после окончания квартала. Годовая сумма должна быть внесена до 30 марта следующего года.

НДФЛ в России

НДФЛ в России

Каждая компания при выплате заработной платы сотрудникам обязана удерживать и перечислять в налоговые органы НДФЛ / подоходный налог. Единая налоговая ставка составляет 13%, льготы практически отсутствуют. Налоговые нерезиденты, то есть лица, которые проводят в России менее 183 дней в течение 12 месяцев, должны платить со своего дохода в России НДФЛ по ставке 30%.

Однако большинство соглашений об избежании двойного налогообложения предусматривает освобождение от российских налогов до 182-го дня пребывания в стране, если заработная плата сотрудников выплачивается за границей и расходы несет иностранная компания, не перевыставляя их своему российскому подразделению. Такие условия, например, установлены в соглашениях России с Великобританией, Германией, Францией, Италией и др.

Действующее законодательство разрешает иностранным работникам – высококвалифицированным специалистам (HQS) применять ставку 13% для налогообложения своего дохода в России, начиная с первого рабочего дня, независимо от срока их пребывания в России. Однако это правило распространяется только на оплату труда. Если специалист получает доплату за аренду квартиры или другие компенсации, не связанные с его работой, такие доходы облагаются НДФЛ по ставке 30% (в том случае, если специалист не меняет место жительства).

Для получения визы и разрешения на работу в качестве высококвалифицированного специалиста иностранный сотрудник должен получать ежемесячную зарплату в размере не менее 167 000 рублей (до удержания налогов). Эта зарплата должна выплачиваться в России в рублях, но также может переводиться на счет за границей. Ставка налога на дивиденды составляет 13% для налоговых резидентов и 15% — для нерезидентов, если в соглашении об избежании двойного налогообложения России с соответствующей страной не указана другая ставка.

Премии, выигрыши, проценты по банковским вкладам (свыше установленного лимита), доходы от полученного займа с выгодными процентами или беспроцентного займа облагаются налогом по ставке 35%. Компании обязаны в течение года перевести удержанные налоги в налоговые органы.

Налоги должны уплачиваться в день перечисления заработной платы (перевода на счет или – при выплате наличными – снятия денег со счета). В конце года компании должны представить в налоговые органы особый отчет об удержанном НДФЛ. Отчет должен содержать информацию об НДФЛ каждого сотрудника.

Социальные страховые взносы в России

Социальные страховые взносы в России

Все социальные страховые взносы сотрудников оплачивает работодатель. К ним относятся:

- Взносы на пенсионное страхование

- Взносы на социальное страхование

- Взносы в Федеральный фонд обязательного медицинского страхования

Предприятия в России должны не позднее 15-го числа месяца, следующего за расчетным, начислять и уплачивать социальные взносы.

С 1 января 2017 года полномочия по контролю и администрированию обязательных страховых взносов переходят к Федеральной налоговой службе (ФНС). Расчет и уплата страховых взносов на обязательное пенсионное, социальное и медицинское страхование регулируются Налоговым кодексом Российской Федерации.

При этом работодатель обязан сдавать следующие квартальные отчеты:

- Не позднее 15-го числа (20-го при подаче в электронной форме) второго календарного месяца после отчетного периода следует представить в местное отделение пенсионного фонда расчет начисленных и уплаченных взносов на обязательное пенсионное страхование и на обязательное медицинское страхование. Вместе с расчетом передается информация о каждом застрахованном лице.

- Не позднее 20-числа (25-го при подаче в электронной форме) календарного месяца, следующего за окончанием отчетного квартала, компания должна предоставить в фонд социального страхования отчет о выплатах при временной нетрудоспособности и о выплаченных пособиях по уходу за ребенком. В последнее время фонд пенсионного страхования ужесточил требования по своевременной и правильной подаче отчетов. Исходя из практического опыта, рекомендуется сдавать указанные отчеты в электронной форме (для большинства компаний этот формат является обязательным), чтобы избежать начисления штрафов.

Страхование от несчастных случаев на производстве в России

Наряду с указанными выше платежами в фонды все предприятия должны платить взносы на страхование от несчастных случаев на производстве. Ставка составляет от 0,2% до 8,5% и зависит от вида деятельности работника. Например, для торговых предприятий применяется ставка 0,2%, для транспортных и экспедиционных предприятий — 0,7%.

С 2021 года в РФ появился так называемый «НДФЛ для богатых» — доходы, которые превышают 5 млн руб. в год, облагаются налогом по повышенной ставке 15%. Только за январь новый налог уже принес в бюджет 1,8 млрд руб. Рассказываем, на что нужно обратить внимание налоговым агентам, которые выплачивают физическим лицам крупные суммы.

Когда применяется повышенная ставка НДФЛ

С 2021 года повышенная ставка НДФЛ применяется при следующих условиях:

- сумма дохода в год превысила 5 млн руб.;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2020 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Какие доходы облагаются по ставке 15%

С доходов до 5 млн руб. нужно платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные, а также доходы от следующих операций:

- от долевого участия;

- в виде выигрышей, полученных от участия в азартных играх и лотереях;

- по различным операциям с ценными бумагами и производными финансовыми инструментами;

- от участия в инвестиционном товариществе;

- в виде прибыли контролируемой иностранной компании.

Для нерезидентов РФ в доходы включают (п. 3 ст. 224 НК РФ) следующие их виды:

- доходы иностранцев, которые работают по патенту;

- доходы высококвалифицированных иностранных специалистов;

- доходы участников госпрограммы по переселению соотечественников;

- доходы членов экипажей судов, плавающих под государственным флагом РФ;

- доходы иностранцев, признанных беженцами или получивших временное убежище в РФ.

На какие доходы не распространяется повышенная ставка

Для резидентов РФ в лимит 5 млн руб. не входят доходы:

- от продажи имущества, кроме ценных бумаг;

- от стоимости подарков, также за исключением ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов.

- 35% по доходам в виде выигрышей и призов, полученных в рамках рекламных акций, а также в виде процентов.

- 30% по некоторым видам доходов от ценных бумаг.

- 9% по доходам от облигаций с ипотечным покрытием.

И наконец, для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

- 15% для полученных дивидендов;

- 30% для всех остальных доходов, кроме дивидендов и доходов нерезидентов, облагаемых по ставке 13% (15%) из списка, приведённого в предыдущем разделе.

Как рассчитывать НДФЛ с учётом повышенной ставки

Пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%.

Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Пример 1.

Годовой доход работника составил 7 млн руб. Сумма превышения над порогом в 5 млн руб., после которого меняется ставка:

ПР = 7 — 5 = 2 млн руб.

НДФЛ за год будет равен:

НДФЛ = 650 тыс. руб. 2 млн руб. Х 15% = 950 тыс. руб.

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше. В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2021 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Как теперь применять вычеты по НДФЛ

В общем случае с 2021 года налоговые вычеты по НДФЛ можно применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно уменьшить на:

- инвестиционные вычеты (ст. 219.1 НК РФ) ;

- перенесённые на будущее ранее полученные убытки от таких операций (ст. 220.1 НК РФ).

Доходы участников инвестиционного товарищества можно уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения следующих видов доходов (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

- от продажи или получения в дар имущества, кроме ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах

Чтобы налогоплательщики привыкли к новым правилам, в 2021-2022 годах будет действовать переходный период. Лимит в 5 млн рублей будет применяться не в целом по всем доходам физлица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Пример 2.

Один из учредителей компании одновременно занимает должность директора. За 2021 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2021 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2021 года (п. 4 ст. 2 закона № 372-ФЗ).

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности. Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

Вывод

С 2021 года большинство видов доходов резидентов и нерезидентов, превышающих 5 млн руб. в год, нужно облагать НДФЛ по ставке 15%. В частности, повышенная ставка относится к зарплате, премиям и другим видам вознаграждений сотрудников, а также к доходам от долевого участия в организациях.

Исключение — доходы от продажи имущества, подарки, страховые и пенсионные выплаты, а также отдельные виды доходов, которые облагаются НДФЛ по специальным ставкам.

В 2021-2022 годах налоговые агенты должны учитывать лимит для применения повышенной ставки отдельно по каждому виду доходов. Начиная с 2023 года для расчёта лимита нужно будет суммировать все доходы налогоплательщика, к которым при превышении 5 млн руб. в год относится ставка 15%.

НДФЛ по ставке 15% нужно перечислять отдельной платёжкой. Для него установлен свой КБК. В форме 6-НДФЛ налог по ставке 15% следует отражать на отдельных листах.

Кстати, отчётность по НДФЛ в интернет-бухгалтерии «Моё дело» формируется за считанные минуты. Отчёты создаются автоматически на основе введённых вами данных и отправляются в контролирующие органы прямо из личного кабинета. Электронную подпись клиентам мы выпускаем бесплатно.

Читайте также: