Права и обязанности налоговых органов презентация

Опубликовано: 04.05.2024

Слайд 1

Слайд 2

Слайд 3

Слайд 4

Слайд 5

Слайд 6

Слайд 7

Слайд 8

Слайд 9

Слайд 10

Слайд 11

Слайд 12

Слайд 13

Слайд 14

Презентацию на тему "Налоговые органы Российской Федерации" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 14 слайд(ов).

Слайды презентации

Тема: «Налоговые органы Российской Федерации»

Вопросы: 1. Налоговые органы: понятие, задачи и полномочия 2. Система налоговых органов РФ

Литература: 1. Правоохранительные органы в схемах с комментариями : учебное пособие / В.С. Авдонкин. – 5-е изд., перераб. и доп. – М.: Эксмо, 2010.; 2. Правоохранительные и судебные органы России: Учебник / Под ред. Н.А. Петухова и А.С. Мамыкина. 3-е изд., перераб. и дополн. – М.: РАП, 2013. – [Электронный ресурс]. Нормативные правовые акты: 1. Закон РФ от 21 марта 1991г. № 943-1 «О налоговых органах Российской Федерации»; 2. Налоговый кодекс РФ (часть первая) от 31 июля 1998г. № 146-ФЗ; 3. Постановление Правительства РФ от 30 сентября 2004г. № 506 «Об утверждении Положения о Федеральной налоговой службе»; 4. Приказ Министерства финансов РФ от 9 августа 2005г. № 101н «Об утверждении Положений о территориальных органах Федеральной налоговой службы».

1. Налоговые органы: понятие, задачи и полномочия

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление прав или выдачу разрешений (лицензий).

Налоговые органы – федеральные органы исполнительной власти, призванные осуществлять контроль за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему РФ иных обязательных платежей. По своей правовой природе налоговые органы России являются органами государственного контроля в сфере финансово-экономической деятельности за соблюдением налогового законодательства, за правильностью, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов, сборов и иных обязательных платежей. Налоговые органы в настоящее время не являются правоохранительными органами, в собственном смысле слова. Они не осуществляют функции по охране государственной и общественной безопасности, не занимаются выявлением, предупреждением и пресечением налоговых преступлений и правонарушений. Публичное предназначение налоговых органов – финансовое обеспечение деятельности государства и его органов. Контрольная функция налоговых органов является частной разновидностью охранительной функции финансового права.

Главные задачи налоговых органов России: контроль за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, – за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ других обязательных платежей, установленных законодательством Российской Федерации, а также контроль за производством и оборотом табачной продукции, валютный контроль. Для решения стоящих задач налоговые органы России наделяются правами и обязанностями в установленной сфере деятельности (ст. 31, 32 НК РФ).

Должностные лица налоговых органов являются государственными служащими. На должности сотрудников налоговых органов могут быть назначены граждане России, способные по своим деловым и личным качествам исполнять служебные обязанности. Все работники налоговых органов подлежат обязательному государственному личному страхованию за счет средств федерального бюджета. Руководящим работникам и специалистам налоговых органов присваиваются в соответствии с занимаемой должностью, квалификацией и стажем работы классные чины и выдается форменная одежда.

2. Система налоговых органов РФ

Федеральная налоговая служба (ФНС) – федеральный орган исполнительной власти, осуществляющий функции контроля и надзора за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов. ФНС – уполномоченный федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также обеспечивающий представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. ФНС России находится в ведении Министерства финансов РФ. ФНС России осуществляет свою деятельность непосредственно и через свои территориальные органы. ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель ФНС имеет заместителей, назначаемых и освобождаемых от должности Министром финансов РФ по представлению Руководителя ФНС.

Структура ФНС России

Полномочия ФНС России

осуществляет контроль и надзор: за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, – за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей; и др. выдает в установленном порядке: разрешения на проведение всероссийских лотерей и др. осуществляет: государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; и др. ведет в установленном порядке: Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков; и др. устанавливает (утверждает) формы различных налоговых документов: налогового уведомления; требования об уплате налога; заявлений о постановке на учет и снятии с учета в налоговом органе; другие формы документов. разрабатывает формы и порядок заполнения налоговых деклараций, иных документов и направляет их на утверждение в Министерство финансов РФ. осуществляет проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности. осуществляет иные функции в установленной сфере деятельности.

Территориальные органы ФНС России

Межрегиональная инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за соблюдением валютного законодательства Российской Федерации крупнейшими налогоплательщиками. Межрегиональные инспекции находятся в непосредственном подчинении ФНС России и ей подконтрольны. Межрегиональную инспекцию возглавляет руководитель, назначаемый на должность и освобождаемый от должности руководителем ФНС России. Руководитель Межрегиональной инспекции имеет заместителей, назначаемых на должность и освобождаемых от должности Руководителем ФНС России по представлению руководителя Межрегиональной инспекции. Межрегиональные инспекции осуществляют функции налоговых органов на определенной территории или в определенной сфере деятельности.

Управления ФНС по субъектам РФ являются территориальными органами ФНС и входят в единую централизованную систему налоговых органов. УФНС по субъектам РФ находятся в непосредственном подчинении ФНС России и ей подконтрольны. Управление возглавляет руководитель, назначаемый на должность и освобождаемый от должности Министром финансов РФ по представлению Руководителя ФНС России. Руководитель Управления имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем ФНС по представлению руководителя Управления. УФНС по субъекту РФ осуществляет функции по контролю за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдение валютного законодательства РФ в пределах полномочий налоговых органов. УФНС по субъекту РФ осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах о банкротстве требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Инспекции Федеральной налоговой службы по району, району в городе, городу без районного деления и инспекции ФНС межрайонного уровня (ИФНС) – основное звено в системе налоговых органов. ИФНС находятся в непосредственном подчинении Управления ФНС по субъекту РФ и подконтрольны ФНС и Управлению. ИФНС – территориальный орган, осуществляющий функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах компетенции налоговых органов. ИФНС осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам. ИФНС возглавляет руководитель, назначаемый на должность и освобождаемый от должности руководителем ФНС России. Руководитель Инспекции имеет заместителей, назначаемых на должность и освобождаемых от должности руководителем Управления ФНС по представлению руководителя Инспекции. Другие работники инспекции назначаются на должности приказом руководителя инспекции.

Презентация к уроку обществознания и для подготовки к ЕГЭ

Просмотр содержимого документа

«Презентация по теме "Права и обязанности налогоплательщиков"»

Права и обязанности налогоплательщиков

Бочегова В.А., учитель обществознания,

МБОУ «Макушинская СОШ №1»

1. Понятие налогоплательщик. 2. Признаки налогоплательщика. 3. Классификация налогоплательщиков. 4. Права и обязанности налогоплательщиков

Налогоплательщики

- субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за счет собственных средств.

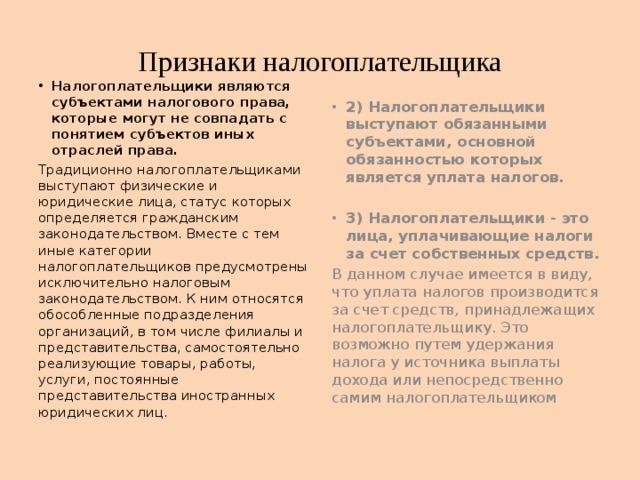

- Налогоплательщики являются субъектами налогового права, которые могут не совпадать с понятием субъектов иных отраслей права.

- 2) Налогоплательщики выступают обязанными субъектами, основной обязанностью которых является уплата налогов.

Традиционно налогоплательщиками выступают физические и юридические лица, статус которых определяется гражданским законодательством. Вместе с тем иные категории налогоплательщиков предусмотрены исключительно налоговым законодательством. К ним относятся обособленные подразделения организаций, в том числе филиалы и представительства, самостоятельно реализующие товары, работы, услуги, постоянные представительства иностранных юридических лиц.

- 3) Налогоплательщики - это лица, уплачивающие налоги за счет собственных средств.

В данном случае имеется в виду, что уплата налогов производится за счет средств, принадлежащих налогоплательщику. Это возможно путем удержания налога у источника выплаты дохода или непосредственно самим налогоплательщиком

Налогоплательщиков можно классифицировать по различным основаниям.

Физические лица

Юридические лица

Налогоплательщиков можно классифицировать по различным основаниям.

* По величине налогоплательщиков подразделяют на обычных и малых. Так, например , граждане-предприниматели подразделяются на обычных предпринимателей и лиц, перешедших на упрощенную систему налогообложения. Юридические лица подразделяются на обычные организации, малые предприятия и организации, перешедшие на упрощенную систему налогообложения. При этом необходимо учитывать, что малыми предприятиями могут быть только российские юридические лица.

* Законодательство о подоходном налоге разделяет всех граждан в зависимости от постоянного местопребывания на лиц, имеющих постоянное местопребывание в России, и лиц, не имеющих постоянного местопребывания.

* Наиболее специфической в целях налогообложения классификацией налогоплательщиков является деление субъектов на коммерческие и некоммерческие организации. В зависимости от получения того или иного статуса организации при равных хозяйственных условиях будут иметь различные механизмы налогообложения. Так, например, прибыль образовательных учреждений уменьшается на суммы, направленные на развитие образовательного процесса.

Права и обязанности налогоплательщиков

- Права и обязанности налогоплательщиков установлены в Законе об основах налоговой системы. Основные права и обязанности налогоплательщиков едины и не зависят от видов налогоплательщиков.

- Определение круга обязанностей налогоплательщика имеет большое значение, так как применение ответственности к налогоплательщику обусловлено именно нарушением какой-либо из обязанностей, установленных законодательством.

Первой и главной обязанностью налогоплательщика является своевременная и полная уплата налога.

Она возникает в силу его налогового обязательства. В связи с этим данная обязанность универсальна и распространяется на всех налогоплательщиков. В случае уплаты налога непосредственно налогоплательщиком (а не налоговым агентом) законодательством установлены дополнительные требования. Так, налогоплательщики обязаны до наступления срока платежа сдать платежные поручения соответствующим учреждениям банка на перечисление налога в бюджет.

1) Обязанность вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая ил сохранность не менее пяти лет. Данная обязанность касается предприятий и организаций.

2) Обязанность представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения.

Данная обязанность достаточно условна, поскольку налоговое законодательство не устанавливает порядок определения этих документов и сведений.

3) Обязанность вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов.

Данная обязанность проистекает из специфической конструкции нормы Закона об основах налоговой системы, предусматривающей применение финансовых санкций.

4) Обязанность в случае несогласия с фактами, изложенными в акте проверки, представлять письменные пояснения мотивов отказа от подписания этого акта.

5 ) Обязанность сообщать налоговым органам в десятидневный срок о принятом решении по ликвидации (реорганизации) юридического лица. Эта обязанность имеет принципиальное значение, поскольку от нее зависит возможность для налоговых органов провести заключительную проверку предприятия, установить налоговые обязательства и провести все мероприятия по их погашению.

Права налогоплательщика не так многочисленны, как его обязанности.

1) Право пользоваться льготами по уплате налогов на основаниях и в порядке, установленных законодательными актами.

Поскольку налог исчисляется за определенный период, то использовать данное право либо отказаться от него можно также в рамках налогового периода.

2) Право представлять налоговым органам документы, подтверждающие право на льготы по налогам является производным от первого.

Права налогоплательщика не так многочисленны, как его обязанности .

- 3) Право знакомиться с актами проверок, проведенных налоговыми органами, является гарантией права на защиту, поскольку квалифицированное обжалование решений налоговых органов возможно только после ознакомления с выявленными в ходе проверки нарушениями.

- 4) Право представлять налоговым органам пояснения по исчислению и уплате налогов и по актам проведенных проверок позволяет на ранней стадии разрешить спорные вопросы, не доводя дела до административного или судебного обжалования.

- 5) Право в установленном законом порядке обжаловать решения налоговых органов и действия их должностных лиц является основной гарантией защиты прав налогоплательщика.

Презентация на тему Права и обязанности налогоплательщика, налоговых органов из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 8 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

Слайды и текст этой презентации

Подготовила: Шарапова-Липчанская В. С.

ОЭ-312

Права и обязанности налогоплательщика, налоговых органов

Налогоплательщики - организации и физические лица, на которых в соответствии с Налоговым кодексом РФ возложена обязанность уплачивать налоги.

Налогоплательщики имеют право:

Получать налоговых органов бесплатную информацию;

Получать формы налоговых деклараций (расчетов);

Использовать налоговые льготы;

Проводить зачет или возврат сумм;

Представлять пояснения по исчислению и уплате налогов;

Требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах;

Не выполнять неправомерные акты и требования налоговых органов;

Обжаловать в установленном порядке акты налоговых органов и действия (бездействие);

На соблюдение и сохранение налоговой тайны и другие права, предусмотренные Законодательством РФ.

[НК РФ, ст.21]

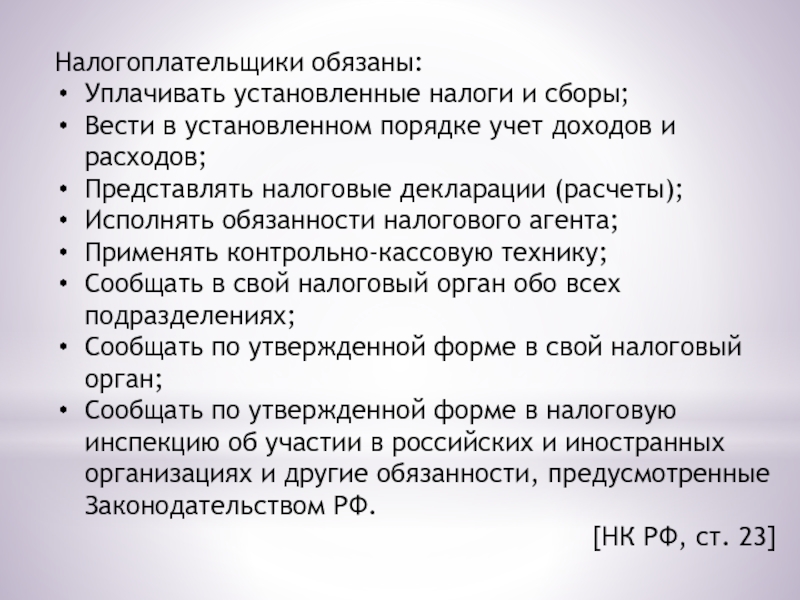

Налогоплательщики обязаны:

Уплачивать установленные налоги и сборы;

Вести в установленном порядке учет доходов и расходов;

Представлять налоговые декларации (расчеты);

Исполнять обязанности налогового агента;

Применять контрольно-кассовую технику;

Сообщать в свой налоговый орган обо всех подразделениях;

Сообщать по утвержденной форме в свой налоговый орган;

Сообщать по утвержденной форме в налоговую инспекцию об участии в российских и иностранных организациях и другие обязанности, предусмотренные Законодательством РФ.

[НК РФ, ст. 23]

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью и своевременностью уплаты в бюджетную систему Российской Федерации налогов, сборов и страховых взносов.

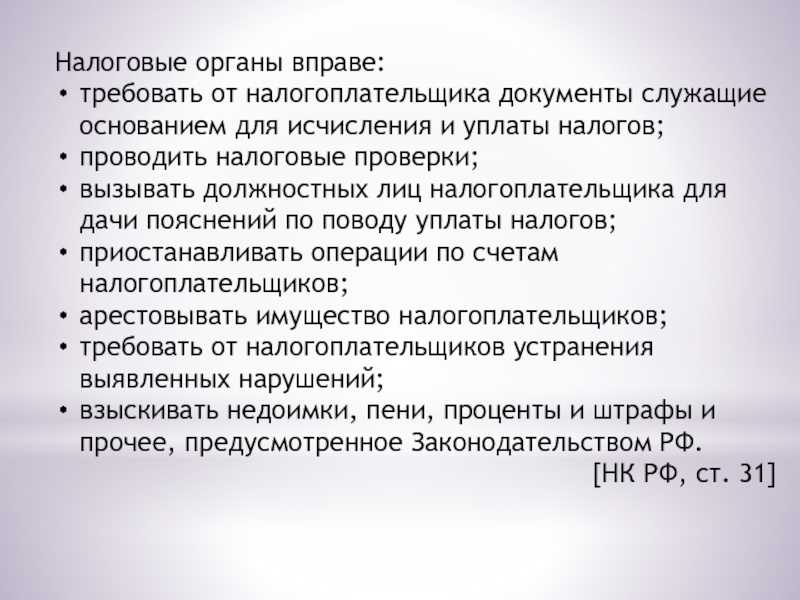

Налоговые органы вправе:

требовать от налогоплательщика документы служащие основанием для исчисления и уплаты налогов;

проводить налоговые проверки;

вызывать должностных лиц налогоплательщика для дачи пояснений по поводу уплаты налогов;

приостанавливать операции по счетам налогоплательщиков;

арестовывать имущество налогоплательщиков;

требовать от налогоплательщиков устранения выявленных нарушений;

взыскивать недоимки, пени, проценты и штрафы и прочее, предусмотренное Законодательством РФ.

[НК РФ, ст. 31]

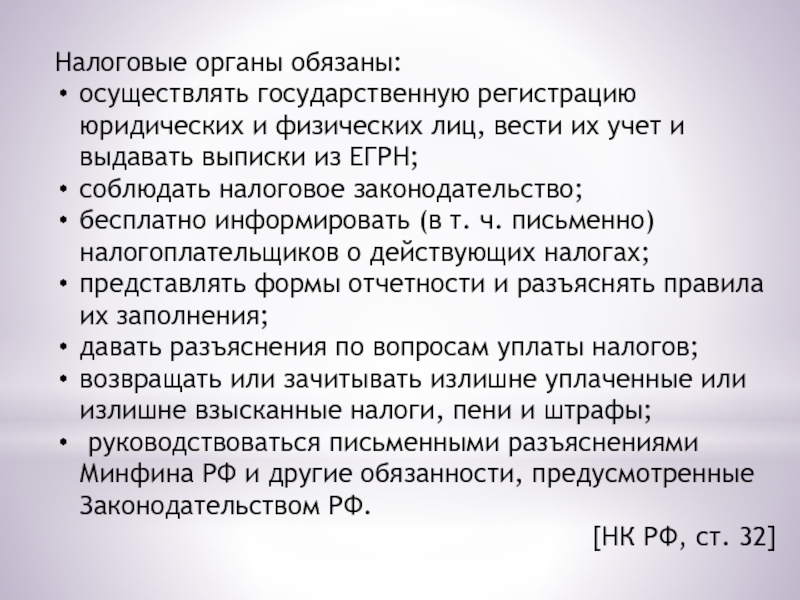

Налоговые органы обязаны:

осуществлять государственную регистрацию юридических и физических лиц, вести их учет и выдавать выписки из ЕГРН;

соблюдать налоговое законодательство;

бесплатно информировать (в т. ч. письменно) налогоплательщиков о действующих налогах;

представлять формы отчетности и разъяснять правила их заполнения;

давать разъяснения по вопросам уплаты налогов;

возвращать или зачитывать излишне уплаченные или излишне взысканные налоги, пени и штрафы;

руководствоваться письменными разъяснениями Минфина РФ и другие обязанности, предусмотренные Законодательством РФ.

[НК РФ, ст. 32]

Конспект урока

Обществознание, 10 класс

Урок 30. Права и обязанности налогоплательщика

Перечень вопросов рассмотренных на уроке

- Налоги.

- Виды налогов.

- Права и обязанности налогоплательщиков.

- Юридическая ответственность за налоговые правонарушения.

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств.

Налогоплательщик – физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налоги и сборы.

Прямой налог – налог, который изымается непосредственно из дохода налогоплательщика.

Косвенный налог – налог, который включается в цену товаров и услуг.

Налоговая служба – федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах.

Налоговая льгота – преимущество, предоставляемое государством либо местным самоуправлением определённой категории налогоплательщиков, ставящее их в более выгодное положение в сравнении с остальными налогоплательщиками.

Налоговая санкция – разновидность мер финансово правовой ответственности за совершение налогового правонарушения в виде штрафа или в некоторых случаях пени, применяемой к банкам, в размерах, закрепленных Налоговым Кодексом РФ.

Налоговый кодекс РФ – это базовый законодательный документ, главная задача которого заключается в регулировании сферы взимания налогов с физических и юридических лиц.

Акциз - один из видов налога, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления.

Ключевые слова

Налог; налогоплательщик; прямой налог; косвенный налог; права налогоплательщика; налоговая санкция; налоговый кодекс РФ; налоговые льготы; налоговая служба; акциз.

Основная и дополнительная литература по теме урока:

- Боголюбов Л.Н., Ю. И. Аверьянов. Обществознание. 10 класс. Учебник для общественных организаций М.: Просвещение, 2014. – С. 207-217.

Открытые электронные ресурсы:

Теоритический материал для самостоятельного изучения

Одним из непременных требований к человеку и гражданину, который живет в обществе и пользуется его благами, является обязательная уплата законно установленных налогов и сборов. Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств. С помощью налогов государство обеспечивает обороноспособность страны и безопасность граждан. Налоговый кодекс РФ – это базовый законодательный документ, главная задача которого заключается в регулировании сферы взимания налогов с физических и юридических лиц. Налоговым кодексом РФ установлено, что налоги уплачиваются в определенных размерах и в заранее указанные сроки. За уклонение от уплаты и нарушение порядка уплаты налогов, налогоплательщики несут административную, а в отдельных случаях – уголовную ответственность. Налогоплательщиками признаются организации и физические лица, на которых в соответствии с Налоговым кодексом РФ возложена обязанность уплачивать налоги. Налогоплательщики должны встать на учет в органах Федеральной налоговой службы, если такая обязанность предусмотрена законодательством о налогах и сборах, вести в установленном порядке учет своих доходов. Они не имеют права препятствовать законной деятельности должностных лиц налоговых органов при исполнении им своих служебных обязанностей. Налогоплательщики обязаны предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных Налоговым кодексом РФ. Самая главная обязанность налогоплательщиков - это своевременно и в полном объеме уплачивать налоги и сборы.

Налогоплательщики имеют право получать: получать бесплатную информацию о действующих налогах. Они могут пользоваться льготами по уплате налогов, в установленном законодательством порядке. Налогоплательщики вправе не выполнять неправомерные акты и требования налоговых органов. Так же налогоплательщики имеют право: обжаловать в установленном порядке решение налоговых органов; требовать соблюдения налоговой тайны и возмещения в полном объеме убытков, причиненных незаконными актами налоговых органов.

Налоговая служба - это федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах.

Мерой ответственности за налоговые правонарушения является налоговая санкция. Налоговая санкция – разновидность мер финансово правовой ответственности за совершение налогового правонарушения в виде штрафа или в некоторых случаях пений.

Пеня — денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов в более поздние сроки.

Выделяют следующие функции налогов: фискальную (наполнение государственного бюджета и финансирование расходов государства); социальную (за счет частичного перераспределения средств, происходит некоторое сглаживание социального неравенства); регулирующую (влияние на структурные изменения в экономике). По методу взимания различают прямые и косвенные налоги. Прямые налоги изымаются непосредственно из дохода налогоплательщика. Косвенные налоги включаются в цену товаров и услуг, накапливаются у продавца товаров и выплачиваются им в казну. Налоги так же классифицируются по территориальному принципу.

Выделяют федеральные, региональные и местные налоги.

Федеральными являются следующие налоги и сборы:

налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.

Региональными являются следующие налоги: налог на имущество организаций; транспортный налог; налог на игорный бизнес.

К местным относятся следующие налоги: земельный налог; налог на имущество физических лиц. Акциз - один из видов налога, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления.

Основные принципы налогообложения

- справедливость

- четкая определенность и точность

- удобство взимания

- эффективность

- обязательность

Разбор типового контрольного задания.

- Какой налог из перечисленных изымается непосредственно из дохода налогоплательщика?

Правильный ответ: 4) прямой

- Вставьте слова в предложение:

Одним из ___________ (А) требований к человеку и гражданину, который живет в обществе и пользуется его благами, является обязательная ______ (Б) законно установленных налогов и сборов.

Варианты ответа:

- строгих;

- непременных;

- зарплата;

- уплата.

Правильный вариант/варианты: А – 2 (непременных); Б - 4 (уплата).

Урок 24. Право 10-11 класс ФГОС

Конспект урока "Налоговое право. Налоговые органы. Аудит"

Одной из обязанностей граждан нашей страны, закреплённой Конституцией, является обязанность платить законно установленные налоги и сборы.

Но что же это такое? Как правило, под налогами и сборами понимаются обязательные безвозмездные платежи физических и юридических лиц, установленные государством.

Наряду с остальными эти платежи формируют бюджет нашей страны или города, в котором вы живете.

С помощью налогового права регулируются правовые отношения между государством с одной стороны и юридическими и физическими лицами с другой.

Что это такое? Это отрасль законодательства в виде совокупности правовых норм, регулирующих различные общественные отношения в сфере налогообложения.

Сегодня налоговое право стало одной из тех областей знаний, которая, без преувеличений нужна каждому. И тем, кто напрямую связан с налоговым правом – профессиональным налоговым адвокатам, консультантам, аудиторам, и тем, кому ежедневно приходится сталкиваться с налоговым законодательством, работая бухгалтером или занимаясь коммерческими операциями. Основы налогового права должен знать любой предприниматель для того, чтобы планировать свой бизнес, не нарушая при этом закон.

Предметом регулирования налогового права являются общественные отношения в сфере налогообложения:

· по установлению и введению в действие налогов и сборов с организаций и физических лиц, перечисляемых в бюджет;

· по взиманию налогов и сборов;

· по осуществлению налогового контроля;

· по привлечению к налоговой ответственности;

· по защите прав налогоплательщиков, налоговых агентов и иных лиц, участвующих в налоговых правоотношениях.

Субъектами налоговых правоотношений выступают налогоплательщики, государственные налоговые инспекции, налоговые агенты, органы Федеральной таможенной службы.

Объектами налогообложения могут являться имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг).

Нормы налогового права нашли своё отражения в различных законодательных актах, таких как:

· конституция Российской Федерации;

· федеральное законодательство о налогах и сборах;

· региональное законодательство о налогах и сборах;

· нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления;

· решения Конституционного Суда Российской Федерации.

Например, до принятия Налогового Кодекса принципы налогового права не были полно отражены в законодательстве, что вызывало некоторые сложности в налогообложении. Своим постановлением Конституционный Суд конкретизировал эти принципы и определил, что «соблюдение их относится к основным гарантиям, установление которых федеральным законом обеспечивает реализацию и соблюдение основ конституционного строя, основных прав человека и гражданина, принципов федерализма в Российской Федерации»

Ежегодно Конституционный Суд принимает постановления по вопросам налогообложения, которые имеют широкий резонанс в обществе и коренным образом влияют на развитие налогового законодательства в нашей стране.

Информацию об этом вы легко сможете найти в интернете.

Основным источником налогового права в нашей стране является Налоговый Кодекс – кодифицированный законодательный акт, устанавливающий систему налогов и сборов в Российской Федерации.

Кодекс состоит из двух частей. В первой части установлены общие принципы налогообложения, в том числе:

· виды налогов и сборов, взимаемых в РФ;

· основание возникновения, изменения и прекращения и порядок исполнения обязанностей по уплате налогов и сборов;

· права и обязанности налогоплательщиков, налоговых органов и налоговых агентов;

· формы и методы налогового контроля;

· ответственность за совершение налоговых правонарушений.

Во второй части Кодекса описан порядок начисления и уплаты установленных в стране налогов и сборов, причём каждому налогу посвящена отдельная глава.

Следить за исполнением налогового законодательства призваны специальные уполномоченные государством органы, которые так и называются – налоговыми.

Налоговые органы Российской Федерации – это единая централизованная система органов контроля за соблюдением налогового законодательства, полным и своевременным внесением налогов и сборов в соответствующий бюджет.

Прежде всего к налоговым органам относят федеральную налоговую службу и её подразделения, которые составляют единую централизованную систему налоговых органов нашей страны. Налоговая служба находится в ведении Министерства финансов Российской Федерации.

Основные её задачами являются:

· контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления,

· контроль за полнотой и своевременностью уплаты налогов, сборов и других обязательных платежей;

· разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

· валютный контроль в пределах компетенции налоговых органов.

Федеральная налоговая служба осуществляет следующие полномочия:

· контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах;

· государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

· учёт всех налогоплательщиков;

· бесплатное информирование налогоплательщиков о действующих налогах и сборах;

· принятие в установленном законом порядке решения об изменении сроков уплаты налогов;

· проверка деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств.

Кроме Федеральной налоговой службы контроль за соблюдением налогового законодательства осуществляют:

Федеральная таможенная служба, в обязанности которой входит взимание различных таможенных сборов, контроль правильности их исчисления и своевременность уплаты. Так же таможенная служба вправе принимать меры по принудительному взысканию таможенных платежей.

Полиция и Федеральная служба безопасности – эти органы выявляют, предупреждают и пресекают налоговые правонарушения и борются с налоговыми преступлениями. В основном эти преступления связаны с уклонением физических и юридических лиц от уплаты налогов.

Обычно налоговые преступления сложно доказать. Оперуполномоченный, выявляющий налоговые преступления, следователь, их расследующий, прокурор, поддерживающий государственное обвинение в суде и судья, выносящий приговор, являются юристами; но, в то же время, рассмотрение налоговых преступлений дополнительно требует и экономических (бухгалтерских) познаний.

Уголовные дела о налоговых преступлениях зачастую состоят из многих томов, так как при расследовании изымается вся отчётность предприятий, налоговые декларации и документация, которая приобщается к делу в качестве доказательств. Сложно доказать, что в действиях обвиняемых был преступный умысел; сторона обвинения обязана доказать, что неуплата налогов не была следствием бухгалтерской ошибки, неправильных подсчётов. Также умысел при совершении налоговых преступлений исключается в случае противоречия законов.

Законодательно установлена возможность прекращения уголовных дел о налоговых преступлениях при погашении виновным недостающей суммы по налогам. Этот уголовно-правовой рычаг повышает собираемость налогов в бюджет.

Органы Федерального казначейства, которые призваны проводить государственную бюджетную политику, управлять доходами и расходами в процессе исполнения федерального бюджета.

Они имеют право требовать устранения выявленных финансовых нарушений на предприятиях и в органах государственной власти, в том числе и в налоговой сфере, приостанавливать операции по их счетам, выдавать предписания о взыскании бюджетных средств, используемых не по назначению, налагать штрафы.

В финансовых документах государственных и коммерческих предприятий, учреждений, организаций нередко случаются нарушения установленных норм. Чтобы контролировать ведение финансовой документации, существует так называемый аудит – в переводе с латыни «слушает».

Аудит известен человечеству достаточно давно. Изначально аудит как процедура контроля осуществлялся для учёта имущества рабовладельцев и крупных чиновников, профилактики хищений из казны, подсчёта войск и населения государства. Например, такие чиновники существовали в Древнем Египте и Римской Империи.

В современном мире аудитом принято назвать независимую проверку бухгалтерской (финансовой) отчётности с целью подтверждения её достоверности.

А независимая она потому, что такую аудиторскую проверку проводят не сотрудники предприятия, а независимые аудиторы, то есть специалисты со стороны.

Результаты такой проверки могут быть использованы для подтверждения достоверности отчётности предприятия и правильности сумм, подлежащих налогообложению.

Обычно аудит проводится по инициативе самих предприятий. Ведь совершение правонарушения в сфере налогообложения может иметь самые плачевные последствия для такого нарушителя.

Например, в 2003 году налоговые органы провели аудит в одной из крупнейших на тот момент нефтедобывающих компаний - ЮКОС. В результате этой проверки на компанию были наложены крупнейшие в российской истории штрафы. Общая сумма налоговых претензий составила двадцать пять миллиардов долларов, что значительно превысило прибыль ЮКОСА за год.

В итоге одна из крупнейших компаний в России была объявлена банкротом и прекратила своё существование, а её руководители получили значительные сроки заключения.

В соответствии с законами нашей страны аудитором может быть физическое лицо, которое смогло подтвердить свои знания в этой области и получило квалификационный аттестат аудитора.

Аудиторы вправе осуществлять свою деятельность как индивидуально, так и в составе различных аудиторских организации.

Такие специалисты в нашей стране внесены в реестр аудиторов и аудиторских организаций, ознакомиться с которым вы можете на сайте Министерства финансов Российской Федерации.

Деятельность аудиторов прежде всего регулируется федеральным законом

«Об аудиторской деятельности».

В конце нашего урока давайте вспомним основные моменты и ответим на следующие вопросы.

1. Что такое налог?

2. Какие отношения регулирует налоговое право?

3. В чём состоят особенности норм налогового права?

4. Назовите источники налогового права.

5. Что такое Налоговый кодекс? Какое значение он имеет?

Читайте также: