Повышение налогов это хорошо или плохо

Опубликовано: 20.09.2024

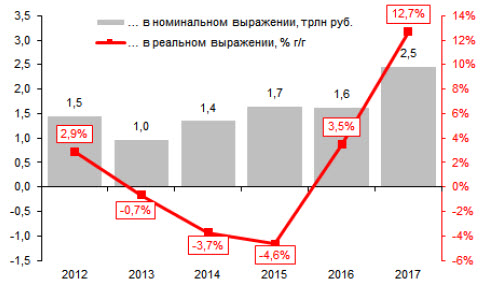

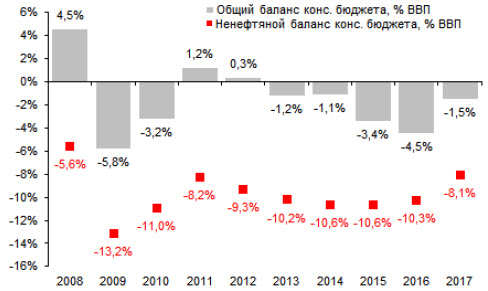

Ненефтяные налоговые доходы консолидированного бюджета выросли на 2,5 трлн руб. в 2017 г., в результате ненефтяной дефицит консолидированного бюджета снизился до 8,1% ВВП. В 2017 г. доходы консолидированного бюджета выросли до 33,3% ВВП с 32,3% ВВП в 2016 г., или на 2,9 трлн руб. Примерно 1,1 трлн руб. этой суммы связан с нефтяными доходами и ростом цены на нефть в прошлом году, тогда как оставшаяся часть, то есть 1,8 трлн руб. пришлась на рост ненефтяных доходов. Тем не менее, эта последняя цифра полностью не отражает усилия правительства по росту собираемости налогов: в расчет ненефтяных доходов бюджета 2016 года вошла сумма 0,7 трлн руб., полученная в результате приватизации Роснефти, что, тем самым, завышает базу сравнения результатов 2017 г. С очисткой от приватизационных доходов ненефтяные налоговые доходы прошлого года выросли на 2,5 трлн руб., или на 13% г/г в реальном выражении (см. рисунок 1), показав сильное ускорение роста доходов в сравнении с динамикой предыдущих лет. Рост собираемости налогов не только помог сократить консолидированный дефицит бюджета до 1,5% ВВП против в среднем 2,6% ВВП в 2013-2016 гг., но и снизить ненефтяной дефицит консолидированного бюджета до 8,1% ВВП против 10,2-10,6% ВВП, наблюдающихся с 2013 г. (см. рисунок 2).

1. Ненефтяные доходы консолидированного бюджета (исключая доходы от приватизации), изменения в трлн руб. и реальных % г/г

Источники: Минфин, Росстат, Альфа-Банк

2. Общий и ненефтяной баланс консолидированного бюджета (исключая доходы от приватизации), % ВВП

Источники: Минфин, Росстат, Альфа-Банк

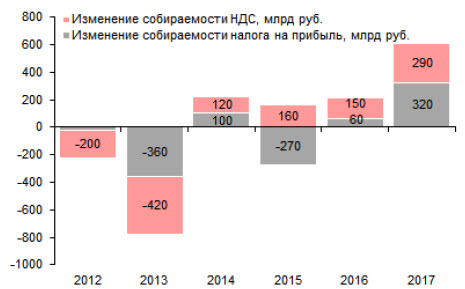

По оценке Минфина, 1 трлн руб. в 2017 г. пришло в бюджет в результате роста собираемости налогов. Согласно заявлениям министра финансов на Экономическом форуме имени Гайдара в январе 2017 г., примерно 1 трлн руб., или 40% дополнительных налоговых сборов 2017 г. было собрано благодаря усилиям правительства по повышению собираемости налогов. По нашим оценкам, дополнительные доходы от налога на прибыль составили 320 млрд руб.; эта цифра близка к недавним оценкам агентства АКРА, оценившего дополнительные доходы от налога на прибыль в сумму около 400 млрд руб., полученную благодаря прочим факторам (кроме органического прироста), включая изменения в администрировании налога (вплоть до 2020 г. база расчета налога на прибыль не может быть уменьшена на сумму ранее полученных убытков более чем на 50%). По нашей оценке, улучшение в собираемости НДС принесло еще 300 млрд руб. в прошлом году (см. рисунок 3). Это указывает на то, что даже без решения правительства увеличить ставки налогов, налоговое давление на экономику выросло в прошлом году.

3. Изменение собираемости НДС и налога на прибыль, млрд руб.

Источники: Минфин, Альфа-Банк

Существует ли дополнительный потенциал для улучшения собираемости налогов? Пару лет назад международные агентства оценили, что в результате уклонения от уплаты налогов российский бюджет может недосчитываться 4-5 трлн руб. в год, включая потери от а) неформального сектора и б) различных мошеннических схем. По данным Минфина, уклонение от уплаты налогов неформального сектора обходится бюджету примерно в 3 трлн руб. в год, в том числе примерно 2 трлн руб. приходится на недосборы подоходного налога. Учитывая продолжающийся рост занятости в неформальном секторе, мы сомневаемся, что в этой сфере можно увеличить собираемость налогов. Различные мошеннические схемы обходятся бюджету еще в 1-2 трлн руб. в год; при этом значительная часть уклонений от налогов приходится на НДС, в том числе фиктивное возмещение НДС из бюджета оценивается примерно в 500 млрд руб. в год. Усилия по сбору НДС были в центре внимания последние годы: в итоге уровень собираемости после локального минимума в 2013 году сейчас вернулся к значениям 2011 года и всего на 10% ниже уровня собираемости 2007 года. Это означает, что потенциал дополнительного увеличения собираемости налогов выглядит ограниченным.

Меры по повышению собираемости налогов вредят темпам роста в некоторых отраслях экономики. Меры по улучшению собираемости налогов положительно влияют на бюджет, однако при этом вредят экономической активности в ряде отраслей. Сельское хозяйство – один из таких примеров. Борьба с уходом от налогов в этом сегмент разрушила цепочки поставок в некоторых сегментах этого сектора и оказала негативное влияние на производство – в итоге после роста сектора в среднем на 3% г/г в 2013-2016 гг., в 2017 г. он вырос всего на 1,2% г/г, несмотря на рекордный урожай с 2008 г. Другим примером является строительный сектор - на него приходится около трети всех обнаруженных фактов уклонения от уплаты налогов; после снижения темпов роста этого сектора на 4,2% г/г в 2016 г. он продолжил снижение еще на 1,4% г/г в 2017 г. Таким образом, ужесточение налогового администрирования явно позитивно для бюджета, но, судя по всему, временно оказывает сдерживающий эффект на рост ВВП.

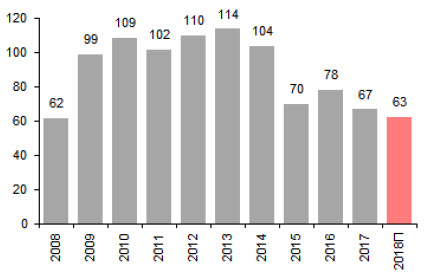

4. Цена на нефть, балансирующая федеральный бюджет, $/барр.

Источники: Минфин, Альфа-Банк

Попытки решить проблему уклонения от уплаты налогов не исключают необходимости повышать ставки налогов: Учитывая наш вывод о том, что потенциал для дальнейшего увеличения собираемости налогов ограничен, необходимость пересмотра существующих налоговых ставок, судя по всему, неизбежна. Значительное улучшение собираемости НДС и некоторый потенциал по улучшению его администрирования являются веским аргументом в пользу повышения ставки именно этого налога в будущем. Мы видим два следствия этого события. Первое, мы ожидаем ускорения консолидации в некоторых секторах, в том числе в сельском хозяйстве, из-за дальнейшего давления налоговых властей. Второе, очень вероятно, что рост налоговой нагрузки продолжит оказывать негативный эффект на экономический рост, так как в ряде сегментов потребуется реструктурировать логистические цепочки. В целом мы ожидаем, что усилия правительства будут позитивны для стабильности бюджета, но краткосрочно ограничивают перспективы роста, что вписывается в наше недавнее решение понизить прогноз роста ВВП до 1,0% г/г на 2018 г.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Есть такое мнение предпринимателей (возможно, Вы тоже его слышали): «Я все посчитал, если мы заплатим налоги, то с прибыли в 100 рублей, мы заплатим 105 рублей налогов. Бизнесу не дают работать в белую, мы вынуждены уйти в тень и т.д.»

Исходя из таких рассуждений создается впечатление, что будет убыток 5 руб.

Правда это или нет?

Если Вы не знаете ответа на этот вопрос, то давайте посчитаем вместе, откуда взялись эти цифры.

Выручка: 13 924 тыс руб (с НДС)

Себестоимость продукции:10 443 тыс руб (с НДС)

Аренда офиса: 348 тыс руб (С НДС)

Заработная плата:1 079 тыс руб

Взносы с заработной платы: 325 тыс руб (1 079*30,2%)

НДС к уплате: 477 тыс (13 924/118*18 - 10 443/118*18 - 348/118*18)

Налоговая база по налогу на прибыль: 1 251тыс руб (13 924/1,18 – 10443/1,18 – 348/1,18-1079-325)

Налог на прибыль: 250 тыс.руб (1 251*20%)

Чистая прибыль: 1 000 тыс

Всего уплачено налогов 1 050 тыс: (325 тыс + 250 тыс + 477 тыс)

Выручка: 13 924 тыс руб (с НДС)

Себестоимость продукции:10 443 тыс руб (с НДС)

Аренда офиса: 348 тыс руб (с НДС)

Все, что осталось, идет на обналичку.

«Нарисованные расходы» (деньги на обналичку): 3 133 тыс руб (13 924-10 443-348)

Комиссия обнальщиков (допустим, 10%): 313 тыс

Получено налом: 2 820 тыс руб

Заработная плата в конвертах:1 079 тыс руб

Остаток денежных средств: 1 741 тыс

Комиссия? Ну и ладно. Все равно выгодно… Но нет, подождите… Что еще? Есть еще расходы, которые вроде бы не связаны напрямую с тем фактом, что компания не платила налоги! А именно: второй учет или черная бухгалтерия. Конечно, здесь можно возразить, что бухгалтерия получает фиксированную зарплату, и какая разница, сколько учетов она ведет.

Но задумайтесь о таком факте: собственник платит сотрудникам заработную плату для того, чтобы они приносили прибыль компании, в каждый момент своего рабочего времени. Значит, любое рабочее время, затраченное на прочие операции, является бесполезно потраченным, но оплаченным. Все дополнительные операции создают дополнительные затраты. На «черные» структуры может уходить огромное количество рабочего времени сотрудников (переговоры с «обнальщиками», дополнительные платежи, «рисование документов», обмен документами, сверка расчетов, забор нала, начисление и выплата зарплат в конвертах, согласование «нарисованных» справок для банка, переговоры и обсуждения, походы в налоговую «на ковер», составление «реальной» отчетности для собственникаи т.д. и т.п)– И все это за счет собственников бизнеса!

Увеличение штата и затраты рабочего времени на все ЭТО, могут незаметно съесть все эту кажущуюся выгоду. А мы еще даже не начинали говорить о рисках!

Переходим к рискам.

Все компании, занимающиеся обналичкой, рано или поздно вычисляются налоговой инспекцией. Отдел предпроверочного анализа собирает и анализирует данные о движениях по счетам всех налогоплательщиков, суммах уплаченных налогов, сомнительных поставщиках компании и доле налоговых вычетов НДС по ним.

Что бы они (обнальщики) не рассказывали, на тему того что они совсем не подозрительные, и что налоговая никогда и никому по ним никаких вопросов не задавала – верить им не стоит.

Проверьте самостоятельно и бесплатно любого контрагента на сайте «За честный бизнес».

Основные вопросы: давно ли существует компания (менее 3-х лет? скорее всего), какой оборот заявлен в предыдущей отчетности (если она вообще была), сколько налогов исчислила компания за предыдущий год? какой вид деятельности ведет компания (не факт, что назначение платежа, по которому они перечисляли деньги на "обнал", хотя бы близко к тому, какой вид деятельности заявлен в Уставе), кто ее директор и учредитель (их кто-нибудь видел? они являются массовыми?), адрес (массовый?).

Но, увы, несмотря на любое субъективное мнение, которое может сложиться у нас, относительно какого-либо контрагента, налоговая все равно вычисляет "их". Взаимодействие с такими компаниями может послужить причиной вызова на комиссию, камеральной или выездной налоговой проверки. Дальше вся работа будет вестись на собирание доказательств того, что руководители компании, в лучшем случае, не проявили должной осмотрительности с этим/этими поставщиками, и максимальный риск доначисления состоит в следующих суммах:

Подведем итог,

Вариант 1 "Белый".

Сумма уплаченных налогов - 1 050 тыс руб

Чистая прибыль - 1 000 тыс руб

+Спокойствие собственника

Вариант 2 "Черный"

Сумма уплаченных налогов - 0

Чистая прибыль - 1 741 тыс руб

Прибыль больше на 741 тыс.

Из этой суммы нужно вычесть:

1) дополнительные затраты на обслуживание "черных" структур (пусть это будет 5% от ФОТ) - 54 тыс

2) излишнюю премию топ-менеджерам с этой "якобы" экономии (например, многие компании платят топам 20% от прибыли) - 148 тыс руб

Оставшаяся экономия: 541 тыс руб (741-52-148)

А теперь, просто ради эксперимента посчитаем, какова должна быть вероятность проведения проверки "с пристрастием", для того, чтобы оставшаяся экономия не имела смысла.

Это рассчитывается следующим образом. Полная сумма возможных налоговых доначислений умножается на вероятность прихода проверки.

Получается такая формула:

1 846 тыс руб * Х% вероятности = 541 тыс руб

Отсюда х=30%

А у нас во втором расчете, как мы рассмотрели ранее, вообще вероятность налоговой проверки стремится к 100%. Поэтому, с точки зрения экономики, второй вариант с обналичкой не выгоден.

Но на этом точку поставить не удалось, ведь есть еще третий, промежуточный вариант:

Конечно же, здесь речь идет про "небольшую" доплату в конверте.

Давайте сравним.

Какие выгоды/потери мы получим, если вывести часть денег (сумму Х) на заработную плату через обналичку. Для простоты расчетов возьмем 100 рублей, чтобы легче было перевести в проценты.

экономия 30,2 руб - страховые взносы с ФОТ (100*30,2%);

экономия 15,25 руб - дополнительное уменьшение НДС к уплате, ведь в зарплате нет НДС, а в сумме на "однал" НДС в том числе (100/118*18);

доп.затраты 10 руб - комиссия за обналичку ( я беру примерную цифру 10%, но на практике она может отличаться)

Итого экономия: 35,4 руб

Риски:

доначисление НДС 15,25 руб

доначисление налога на прибыль 16,95 руб (100/1,18*20%)

доначисление страховых взносов с ФОТ 30,2 руб

Общая сумма доначисленных налогов 62,4 руб

штраф 20% со всех доначисленных налогов 12,48 (62,4*20%)

пени со всех доначисленных налогов 19,26 руб ( 1/150 от ставки рефинансирования в день, возьмем за 1,5 года - может набежать 30%: (62,4*30%)

Итого риски 94,1 руб

А теперь еще раз вернусь к вероятностям. Есть такой раздел в науке об управлении - технология принятия управленческих решений. Цель технологии заключается в том, чтобы найти подходы для суммовой оценки показателей, которые влияют на принятие решений. Если показатель вероятностный, то есть может наступить, а может и не наступить, то для принятия решения нужно умножить сумму на вероятность.

В данном случае мы умножаем полную сумму налоговых рисков на вероятность наступления события. И полученный результат используем в расчете, для того, чтобы понять, применять чуть-чуть "серую" схему или нет.

Мы можем использовать 2 подхода:

Подход 1. Оценить вероятность проверки самостоятельно исходя их своего субьективного мнения, полученное значение умножить на сумму рисков и результат добавить к дополнительным затратам, т.е. к комиссии за обналичку, и затем уже сравнивать полученный результат с той экономией, которая получена на налогах от применения схемы.

Пример моей оценки: я бы оценила вероятность проверки для такой компании на уровне 1 раз в три года, т.е. 33,33% каждый год.

94,1 руб*33,33% =31,4 руб

То есть выгода - 4 руб (35,4-31,4). Переводим в проценты, т.к. мы считали от 100 рублей, это очень легко сделать, будет 4%

4% - это очень незначительная экономия, учитывая, что размер 2-х показателей был оценен приблизительно: комиссия за "обнал" и возможные пени по налогам.

Подход 2. Пойти от обратного. Рассчитать сумму выгоды без учета налоговых рисков и найти через уравнение, какой должен быть процент вероятности налоговой проверки, чтобы при принятии решения учитывалась сумма, равная этой выгоде, то есть принимать такое решение не имело бы смысла.

Выгода 35,4 руб, налоговые риски 94,1 руб,

значит 94,1 * х% = 35,4, отсюда Х=37,6%

37,6% - это нормальный показатель вероятности проведения налоговой проверки, а значит нет смысла принимать решение об использовании схемы.

Оба расчета очень близки. Используя научный подход к вопросу применения "чуть-чуть" серой схемы, целесообразно отказаться. Вот такая математика.

Отправьте заявку на услугу и получите скидку 3%

Есть вопросы? Поможем! (812) 385-05-33 ежедневно с 9:00 до 18:00

Какие налоги повысились в 2019 году?

Какие налоги повысятся с 2020 года?

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС. Ее реорганизация началась в 2013-м и с тех пор ежегодный прирост фискальных доходов составляет не менее 25%. Эффективность работы ИФНС обеспечивает использование следующих инструментов:

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

Падение собираемости зафиксировано только по двум позициям: имущественные налоги и акцизы. Снижение первых объясняется ликвидацией налога на движимое имущество юридических лиц и изменением базы по расчету платежа на недвижимость - с 01.01.2019 г. по кадастровой стоимости. Причиной падения акцизных сборов является их стабильное увеличение. Многие компании и предприниматели прекратили реализацию алкогольной и табачной продукции, отдав предпочтение более дешевым и стабильным товарным направлениям.

Налоговая нагрузка на бизнес

Основными причинами закрытия стали:

- Увеличение НДС с 18 до 20% в 2019 году.

- Отмена сниженных тарифов на страховые взносы для упрощенцев, патентщиков и вмененщиков.

- Внедрение обязательной ККТ.

- Падение спроса по причине снижения покупательской способности.

- Отсутствие мер по улучшению делового климата.

Налоговая нагрузка по видам экономической деятельности

Данная таблица применяется в 2019 году (обновлена в мае 2019 г.).

Вид экономической деятельности (согласно ОКВЭД-2)

Что будет, если государство продолжит повышать налоги в ущерб экономике и почему понижение налогов может не сработать? Разбираемся с помощью кривой Лаффера.

Сколько налогов собирается в России?

В последние годы налоговая нагрузка на нашу экономику растёт. Доходы консолидированного бюджета и государственных внебюджетных фондов в 2018 году составили 37,3 трлн рублей при ВВП в 103,6 трлн рублей. Таким образом налоговая нагрузка на ВВП составила 36%, что соответствует многим европейским странам.

Но до какого предела вообще можно повышать налоги, и что будет после того, как этот самый предел будет достигнут? Аналогичным вопросом задался американский экономист Артур Лаффер в 1979 году.

Его концепция предполагает зависимость между размером налоговых ставок и доходами, которые поступают в бюджет.

Кривая Лаффера

Идея Лаффера состояла в следующем. Небольшие налоговые ставки имеют позитивный долгосрочный экономический эффект. Они стимулируют компании нанимать больше работников, а потребители за счет того, что у них больше денег остаётся на руках, могут покупать больше товаров. Низкие налоги стимулируют экономический рост и повышают активность потребителей и производителей, создают почву для инвестиций В результате даже при низких ставках налога, за счёт этого в бюджет поступает больше денег.

Однако по мере того, как правительство продолжает наращивать налоговые ставки, отдача от них становится меньше за счёт сокращения тех самых долгосрочных стимулов. На графике кривая становится всё более крутой.

В какой-то момент размер налоговых ставок достигает пикового значения, определенной границы, после которой кривая бумерангом летит назад. Повышенные налоги ложатся тяжелым бременем на экономику. Сильно падает спрос и экономическая активность. Долгосрочное снижение налоговой базы сводит на нет выгоду, которую может получить государство от повышенных ставок налога. Вместе с тем процветает теневой сектор – все больше становится тех, кто отказывается платить налоги. Крупные компании уходят с рынка в зарубежные страны с более привлекательными условиями работы.

В верхней части кривой, когда налоговые ставки составляют 100 процентов, государственные доходы равны нулю. Если государство забирает все личные доходы и прибыль от бизнеса, то никто не работает и не производит товары. Это приводит к исчезновению налоговой базы.

Где проходит граница?

Увы, единых параметров нет. Теоретики считают, что это порядка 40-50% от ВВП, но есть и другие оценки, например, 30-40%. Однако ставки зависят от того, как быстро растет экономика, какова производительность труда, есть ли в законодательстве налоговые лазейки и легко ли уйти в теневой сектор. Более того, эта граница может отличаться даже в зависимости от региона одного и того же государства. Иными словами, всё индивидуально.

Что будет если после повышения налогов начать их понижать?

Власти многих стран в своё время начинали осознавать, что, повысив налоги, они затормозили экономический рост. Однако будет ли польза уже после того, как пройдена та самая точка невозврата?

По мнению Лаффера, снижение налогов будет работать только до того, как пройдена эта точка. Экономика восстановится, бизнес вновь начнет создавать рабочие места, а граждане потихоньку станут вновь наращивать свои расходы на покупки.

А вот снижение налогов после того, как граница пройдена уже не будет стимулировать экономику в достаточной степени, чтобы компенсировать снижение доходов. Гораздо более вероятным будет то, что бизнес перейдет в режим выживания, будет задумываться об оптимизации или начнет автоматизировать труд, чтобы нанимать меньше работников и платить за них налоги. Без новых рабочих мест работникам не будут платить зарплату, и экономика не будет расти за счет потребительского спроса.

Кроме того, нет никаких гарантий, что предприниматели, отработав схемы ухода от налогов, пожелают выйти «из тени» и платить налоги по сниженным ставкам. А зачем, если существующие и хорошо отработанные схемы не нужно видоизменять, если они будут работать и далее, для уклонения и от более низких налогов?

Что происходит на практике?

Теория Лаффера не раз применяли на практике в США и в некоторых европейских странах, причем в качестве самой настоящей инструкции к действию. Результаты были непредсказуемыми. Отчасти из-за проводимых мероприятий, отчасти потому, что эффект от понижения налогов в виде роста экономики виден только через несколько лет.

Сторонником теории Лаффера был Рональд Рейган. Администрация президента сократила максимальную ставку налога сначала с 70% до 50% в 1981 году, а затем, в 1986 году, до 28%. Это привело к большому дефициту бюджета и росту госдолга. Политику сильно критиковали, ведь к 1987 г. государственный долг США составил 2,4 трлн. долларов.

Но эффект мир увидел немного позже. Благодаря нескольким понижениям налога на прирост капитала образовались или сделали первичное публичное размещение акций более 3000 динамичных компаний. Многие из этих компаний малого и среднего размера стали затем лидерами рынка (Cisco Systems, Dell, Microsoft, Novell, Oracle, Sun Microsystems и др.), в результате их деятельности произошёл бум технологий и значительное увеличение числа рабочих мест в 90-е годы.

В Польше опыт применения кривой Лаффера был связан с акцизами, ставки которых меняли в 1999-2001 годах.

После того, как ставка акцизов на табак была увеличена до 27% упало внутреннее производство и легальные продажи табака. Вместо этого рынок наводнили контрабандные сигареты. Параллельно упали и доходы бюджета, вопреки поставленной цели их нарастить. После того, как налог снизили до 19%, пошёл обратный процесс, и бюджетные поступления вновь стали расти.

Критика теории

Стоит сказать, что теория Лаффера не идеальна, и существует множество исследований, которые показывают, что в ряде случаев она не работает, например, в стране с высокими темпами инфляции. Также существует немало исследований, доказывающих что кривая Лаффера не симметрична. Противники теории считают, что просто не существует той самой предельной точки, разделяющей экономику на «до» и «после». Нобелевский лауреат Джозеф Стиглиц вообще заявил, что кривая Лаффера «высосана из пальца».

Кроме того, само по себе снижение налоговой ставки – не панацея от всех экономических проблем. Свою эффективность показали налоговые льготы и вычеты, которые также поддерживают бизнес, но чтобы их использовать налоги изначально должны быть повышены.

Впрочем, в мире сейчас проходит ещё один эксперимент, который со временем покажет, есть ли толк в понижении налогов. Власти Китая реализовали множество реформ, цель которых поддержать рост экономики на фоне торговой войны с США.

Перечисления в федеральный бюджет составили 11,2 трлн рублей - плюс 0,5 трлн рублей к предыдущему году. Об этом журналистам сообщил глава Федеральной налоговой службы (ФНС) Михаил Мишустин. По его словам, основной вклад в рост поступлений вносят ненефтегазовые доходы. На 17% их увеличение обеспечило совершенствование налогового администрирования.

Рост налоговых поступлений продолжается, несмотря на снижение цен на нефть и введение возвратного акциза для балансирования цен на нефтепродукты на внутреннем рынке. Драйверами роста выступают наиболее сложные в администрировании налоги - НДС и налог на прибыль. Поступления по ним с января по ноябрь увеличились почти на 1 трлн рублей. Сборы по налогу на прибыль организаций достигли 4,2 трлн рублей - рост почти на 0,5 трлн рублей, или на 11,3%. НДС прибавил 3,6 трлн рублей - на 0,5 трлн рублей, или почти на 15,4% больше, чем годом ранее. По НДФЛ поступления превысили 3,4 трлн рублей - рост 8,0%, или на 252 млрд рублей к 2018 году.

"Если смотреть тренды за последние 5 лет, то при росте экономики на 3,2% поступления налогов в реальном выражении, то есть без учета инфляции, увеличились в 1,4 раза", - подчеркнул Михаил Мишустин. Основное влияние на рост поступлений продолжают оказывать меры по обелению экономики, отметил глава ФНС.

Удельный вес сомнительных операций, которые полностью контролируются АСК НДС-2 (система, позволяющая точно определять налоговые разрывы в цепочке взаимоотношений налогоплательщиков с контрагентами и не допускать неправомерных вычетов по налогу на добавленную стоимость), остаются на минимальном уровне - 0,52%. Это самый низкий показатель в мире и за время работы АСК НДС. В результате совместной работы с Росфинмониторингом и ЦБ ФНС удалось сократить количество фирм-однодневок. Сейчас их удельный вес составляет 3,2% (или 120 тысяч организаций). Это новый исторический минимум - еще в начале 2016 года их насчитывалось 1,6 млн (или 34%), напомнил Михаил Мишустин.

На фоне роста налоговых поступлений продолжает снижаться число налоговых проверок бизнеса. Сегодня проверяются 2 налогоплательщика из 1000. В малом бизнесе (это 60% налогоплательщиков) - еще меньше: 1 из 5000, сообщил Мишустин. Современные методы налогового администрирования снижают нагрузку на налогоплательщиков, позволяя практически отказаться от традиционных форм проверок и создать условия, в которых уклонение от уплаты налогов становится невыгодным, сказал глава ФНС.

В июле 2019 года в России завершился третий этап реформы контрольно-кассовой техники. На новый порядок применения онлайн-касс перешли еще более 450 тысяч налогоплательщиков (376 тысяч ИП и 78 тысяч юрлиц). Это представители сферы услуг, транспорта, малой торговли и общепита, без наемных работников. Сейчас около 1,5 млн налогоплательщиков применяют более 3,2 млн онлайн-касс. Реформа ККТ позволила заметно снизить административную нагрузку на бизнес. В первую очередь за счет ликвидации девяти форм кассовой отчетности. Теперь ФНС выступила с инициативой об отмене в 2020 году отчетности для налогоплательщиков, использующих упрощенную систему налогообложения (УСН) с объектом доходы и применяющих контрольно-кассовую технику. Это должно произойти с 1 июля.

Налоговые органы станут самостоятельно формировать налогооблагаемую базу и рассчитывать налог на основе фискальных документов, поступающих через онлайн-кассы. Налогоплательщики будут получать в электронном виде только ежемесячное уведомление об уплате налога. По экспертным оценкам, на новый порядок перейдут не менее 800 тысяч представителей бизнеса.

Миллиард от самозанятых

Михаил Мишустин подвел промежуточные итоги эксперимента по налоговому режиму для самозанятых. С января 2019 года в этом качестве зарегистрировались 330 тысяч человек. Более 67% ранее не декларировали доходы от предпринимательской деятельности. Количество чеков, пробитых через мобильное приложение "Мой налог", которое ФНС разработала специально для самозанятых, превысило 37,5 млн. Средний размер чека составил чуть больше одной тысячи рублей. Суммарный доход зарегистрированных самозанятых за неполный год действия эксперимента достиг 40,4 млрд рублей. Они уплатили 1,06 млрд рублей налога.

"Система, которую мы сделали для самозанятых, хороший пример бесконтактного налогового администрирования, а мобильное приложение - прообраз будущего администрирования налога на доходы физлиц", - подчеркнул Михаил Мишустин. В числе наиболее популярных видов деятельности самозанятых - перевозка пассажиров (18%), репетиторство (18%), сдача квартир в аренду (9,8%), консультирование (8,5%), строительство (7%), маркетинг и реклама (4,8%). В 2019 году в эксперименте принимали участие 4 региона страны. С 1 января к ним присоединятся еще 19 территорий.

Читайте также: