Потери покупателей от налога

Опубликовано: 02.05.2024

«Клерк» Рубрика Право

Недавняя статья про налоговые оговорки в договоре собрала много просмотров. Решили продолжить тему.

Редкое изменение налогового законодательства не добавляет проблем налогоплательщикам. Например, с введением ст. 54.1 НК у компаний прибавилось забот по сбору доказательств реальности сделок, выполнения их условий указанными в договорах контрагентами. Кроме того, возникла необходимость детальной юридической проработки договоров. Цель проста и понятна. Каждый налогоплательщик хочет максимально защитить свои имущественные интересы от претензий налоговиков в случае уличения контрагентов в недобросовестности.

Для защиты интересов налогоплательщиков используются различные инструменты, от возмещения потерь до заверения об обстоятельствах. Все они являются законными, предусмотрены ГК РФ (ст. 406, 431 и др.). Такие налоговые оговорки вносятся сторонами в договоры добровольно и ориентированы на минимизацию убытков.

Заверяем обстоятельства

Какие заверения можно сегодня включить в договор и как их оформить? Обычно такие гарантии прописываются непосредственно в тексте документа. Допускается также формат дополнительного соглашения.

Заверять в договоре можно разные обстоятельства. Рассмотрим некоторые из них.

- Контрагент имеет надлежащую госрегистрацию (не важно, в статусе юрлица или ИП). Вам такое заверение кажется излишним? Не спешите с выводами. В спорах о недобросовестности поставщиков часто всплывают моменты, когда договор заключается раньше, чем фактически регистрируется контрагент.

- Место нахождения контрагента совпадает с местом нахождения его исполнительного органа. Это заверение – страховка на случай предъявления налоговиками претензий к юрадресу контрагента.

- Договор подписывается лицом с соответствующими полномочиями. Заверение поможет в спорах, когда контрагент отказывается от своей подписи, утверждает, что договор не заключал. Также гарантия исключает возможность подписания документа дисквалифицированным директором.

- Для выполнения своих обязательств по договору у контрагента есть все необходимые лицензии, разрешения, сертификаты СРО и т.п. Здесь комментарии излишни.

- Контрагент правомерно осуществляет экономическую деятельность (вид деятельности указан в ЕГРЮЛ).

- Контрагент своевременно уплачивает сборы, налоги, взносы в соответствии с действующим законодательством, не имеет задолженности, своевременно сдает отчетность. Это заверение особенно важно ввиду пристальной проверки компаний в цепочках. Кто-то не уплатил налоги – проблемы будут у вас.

- Все операции по сделке отражены в первичной документации, отчетности. Это ваша страховка на случай, если контрагент «забудет» отразить НДС, передать вам акт, спецификацию, товарную накладную или счет-фактуру.

- Поставщик является собственником реализуемого товара. А если не является, его право на реализацию указывается в договоре (поручение, комиссия и т.п.).

- Контрагент обязуется исполнять требования налоговиков по представлению документов по сделке в случае проведения встречной проверки. Здесь не лишним будет указание срока. Оптимум – 5 рабочих дней с момента получения запроса от налоговой инспекции либо компании-покупателя товара.

Соглашаемся возмещать потери

Данная налоговая оговорка служит страховкой на случай недобросовестности контрагента, неисполнения им определенных обязательств. Если речь идет о возможных налоговых потерях, возмещению подлежат, например, неполученные налоговые вычеты по НДС, уплаченному поставщику в составе цены товара, если недобросовестный поставщик исключил стоимость товаров из расходов, учтенных в целях налогообложения.

Что касается размера возмещения, здесь все просто. Основанием для возмещений служат требования, решения ИФНС. Суммы соответствуют указанным в таких документах. Следует отметить, что факт оспаривания доначислений, штрафов, пеней не снимает с поставщика обязательств по возмещению потерь.

В современном бизнесе крайне важно юридически грамотно защищать свои интересы. Правильно составленный договор, использование в нем налоговых оговорок помогут избежать финансовых потерь при возникновении претензий у ревизоров. Предусмотрите заверение по обстоятельствам, соглашение по возмещению потерь, и вам не придется нести дополнительные налоговые расходы, если поставщик случайно допустит учетную ошибку либо намеренно попытается уйти от налогов, снизив налоговую нагрузку. Помните: споры о недобросовестности поставщиков проще предупреждать, чем выигрывать!Обязательства возместить потери (статья 406.1 ГК РФ), а также заверения об обстоятельствах (статья 431.2 ГК РФ) на протяжении последних лет являются неотъемлемой частью договоров.

Условия заверений об уже имеющих место фактических обстоятельствах на момент предоставления заверений или имевших место в прошлом и условия о возмещении потерь, возникающих в связи с наступлением в будущем определенных обстоятельств, принципиально различаются.

Так, по смыслу положений статьи 406.1 ГК РФ сторона, требующая выплаты соответствующего возмещения, должна доказать наличие причинной связи между наступлением соответствующего обстоятельства и ее потерями.

Соглашение о возмещении потерь может быть включено в виде условия в договор, при этом недействительность последнего не влечет недействительность или незаключенность соглашения о возмещении потерь.

Положения ст. 406.1 ГК РФ не содержат специальных правил, ввиду чего стороны могут заключить как отдельное соглашение о возмещении потерь, либо включить данные условия в текст своего договора, в связи с чем представляется возможным сделать вывод о том, что заключать соглашение о возмещении потерь отдельно от договора не обязательно.

При этом обращаем внимание, что отсутствие такого соглашения не лишает заинтересованную сторону права взыскать причиненные ей убытки на общих основаниях (Постановление 8ААС от 29.12.2016 г. по делу А75-13941/2015).

Исходя из судебной практики, стоит отметить, что применение условия о возмещении потерь является эффективным инструментом для обеспечения сторон в любых договорах, но наиболее распространенным является его применение в сфере финансовой аренды (лизинга), коммерческой концессии, договорах оказания услуг (Постановление 1ААС от 24.08.2017 г. по делу № А11-6237/2016), а также в мировых соглашениях.

Таким образом, рассматривая применение данных положений в отношении налоговых потерь, можно предположить, что положения статьи 406.1 ГК РФ могут быть самостоятельным эффективным инструментом для защиты интересов лица лишь при правильном закреплении соответствующих условий в договоре.

Вместе с тем, риск неверного применения положений о возмещении потерь сохраняется, так как судебная практика по данному вопросу еще не сформировалась.

Однако же при взыскании налоговых убытков с контрагента в виде доначисленных налогов, пени и штрафов, инструмент в виде заверений об обстоятельствах является более распространенным, чем применение положений о возмещении потерь.

Так как обе конструкции действуют относительно недавно (применяются с 01.06.2015 г.), судебная практика в отношении возмещения именно налоговых потерь в достаточной мере не сформировалась, при этом в некоторых случаях может быть наложение данных конструкций, в связи с чем сделать однозначный вывод о том, какой из инструментов является наиболее эффективным, затруднительно.

Какие формулировки заверений об обстоятельствах нужно использовать в договоре и нужно ли указывать в договоре срок налоговых заверений?

С учетом вступления в силу статьи 54.1 НК РФ для взыскания налоговых потерь с контрагента в договоре помимо уже устоявшихся положений могут быть прописаны его заверения об обстоятельствах следующего содержания:

«Поставщик заверяет Покупателя в следующем:

- Поставщик не искажает факты хозяйственной жизни и не ведет фиктивный документооборот;

- Поставщик не совершает сделки (операции) с целью неуплаты (неполной уплаты) и (или) зачета и (или) возврата суммы налога;

- Поставщик гарантирует заключение сделок, которые исполняются лицом, являющимся стороной договора, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону;

- Все налоги и сборы уплачиваются поставщиком в порядке, установленном действующим законодательством и др.»

Поставщик в соответствии со статьей 431.2 ГК РФ возмещает Покупателю все убытки, возникшие вследствие недостоверности указанных в настоящем договоре гарантий и заверений Поставщика, и предъявления в связи с этим к Покупателю:

- налоговыми органами требований об уплате налогов, пеней, штрафов, доначисленных вследствие отказа в применении налоговых вычетов по НДС с сумм поставок по настоящему договору, а также вследствие исключения стоимости приобретенных товаров из расходов для целей налогообложения;

- третьими лицами, купившими у Покупателя являющийся предметом настоящего договора товар, требований о возмещении потерь и убытков в виде уплаченных ими налогов (пеней, штрафов), доначисленных налоговыми органами из-за отказа в применении налоговых вычетов по НДС и из-за исключения стоимости приобретенных товаров из расходов для целей налогообложения.

Указанные в настоящем договоре убытки возмещаются в размере сумм, уплаченных на основании решений, требований или актов проверок налоговых органов. При этом факт оспаривания этих налоговых доначислений в вышестоящем налоговом органе или в суде не влияет на обязанность Поставщика возместить убытки.»

Срок действия заверения следует формулировать, исходя из срока давности, установленного статьей 113 НК РФ: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения и до момента вынесения решения о привлечении к ответственности истекли три года», либо отказаться от конкретного срока, привязав его к моменту предъявления соответствующих претензий уполномоченными органами.

Что же касается эффективности налоговых заверений, то представляется возможным сделать следующий вывод. Заверения дают возможность заказчику только возместить убытки, вызванные нарушением гарантий и заверений, но и в ряде случаев доказать отсутствие умысла по созданию фиктивного документооборота, учитывая, что налоговые органы при применении положений статьи 54.1 НК РФ обязаны доказать умысел в действиях проверяемого лица.

При этом стоит отметить, что налоговые заверения эффективны только в том случае, когда есть гарант, а также его платежеспособность, в ином случае данные гарантии не смогут быть реализованы.

Судебная практика по налоговым заверениям не многочисленна, однако, показывает, что норма статьи 431.2 ГК РФ является рабочей в том случае, если из документа однозначно следует, что те или иные обстоятельства являются заверениями (Постановление АС Северо-Кавказского округа от 11.04.2016 г. по делу А32-35875/2014).

Например, предметом рассмотрения спора между поставщиком и покупателем стали заверения по делу А27-7380/2018, в рамках которого требования истца о взыскании убытков, причиненных недостоверностью заверений об обстоятельствах, имеющих значение для заключения и исполнения договора поставки, были удовлетворены решением АС Кемеровской области от 26.03.2019 г., поскольку поставщик нарушил условия договора, поставил комбайны импортного производства без прохождения таможенной процедуры, с нарушением правил по оформлению первичной документации.

Решение АС Кемеровской области было оставлено без изменения Постановлениями Седьмого арбитражного апелляционного суда от 30.08.2019 г., Арбитражного суда Северо-Западного округа от 12.11.2019 г. Определением ВС РФ от 14.02.2020 г. отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии ВС РФ.

Так, стороны заверили друг друга, что как на момент заключения договора, так и в течение срока его действия их поведение является и продолжит оставаться добросовестным как в отношениях с контрагентами в рамках гражданских правоотношений, так и в отношениях с контролирующими органами, в т.ч. налоговыми органами.

Факт невозможности реализации права на налоговый вычет относительно спорных сумм был подтвержден решениями налогового органа, в признании незаконными которых покупателю было отказано в судебном порядке, что и послужило основанием для обращения в суд о взыскании убытков.

Суд пришел к выводу о доказанности истцом факта нарушении ответчиком принятого на себя по договору обязательства, повлекшего за собой убытки в виде невозможности возмещения НДС в результате принятия налоговым органом решений об отказе в возмещении налога в истребуемой сумме.

Суд также указал, что ответчиком при заключении договора поставки добровольно даны заверения об обстоятельствах, применительно к пункту 1 статьи 431.2 ГК РФ, поэтому истец правомерно требует возместить ему по такому требованию убытки, причиненные недостоверностью таких заверений, поскольку ответчик, предоставивший недостоверные заверения, знал, что истец будет полагаться на них. Кроме того, ответчик не только дал недостоверные заверения, но и не представил Покупателю первичные документы, которые бы позволили истцу реализовать свое право на налоговый вычет и не представил декларации на товары, которые подтверждают таможенное декларирование товара.

По другому делу А53-22858/2016 Постановлением АС Северо-Кавказского округа от 05.06.2017 г. оставлены без изменения Решение АС Ростовской области от 12.12.2016 г., Постановление Пятнадцатого арбитражного апелляционного суда от 28.02.2017 г., которыми требования истца о возмещении убытков по причине отказа в возмещении вычетов по НДС, удовлетворены.

В рамках данного дела ответчик доказывал, что положения статьи 431.2 ГК РФ регламентируют гражданско-правовую ответственность за нарушение обязательств и не могут применяться при возмещении убытков, понесенных вследствие нарушений налогового законодательства. В частности, указывалось, что наличие права на вычет сумм налога исключает уменьшение имущественной сферы лица и, соответственно, применение статьи 15 ГК РФ.

Суды же указали, что ответчиком при заключении дополнительного соглашения от к договору покупки сельскохозяйственной продукции добровольно даны заверения об установленных судом обстоятельствах применительно к пункту 1 статьи 431.2 ГК РФ, поэтому истец правомерно требует возместить ему по такому требованию убытки, причиненные недостоверностью таких заверений, поскольку ответчик, предоставивший недостоверные заверения, знал, что истец будет полагаться на них. Размер суммы убытков ответчиком не был оспорен.

Также не стоит забывать и о разъяснениях, данных Пленумом ВС РФ в пункте 34 Постановления от 25.12.2018 г. № 49, о том, что если заверение предоставлено стороной относительно обстоятельств, непосредственно не связанных с предметом договора, но имеющих значение для его заключения, то при недостоверности такого заверения применяется статья 431.2 ГК РФ, а также положения главы 25 ГК РФ об ответственности за нарушение обязательств.

Подводя итог, следует отметить, что заверения не ограничены во времени и могут касаться обстоятельств, имеющих значение для заключения договора, его исполнения или прекращения.

Действующее гражданское законодательство позволяет в качестве убытков признавать суммы налогов и сборов, уплаченных одним лицом по вине другого. В связи с этим данные нормы можно использовать для получения налоговых заверений и в качестве оснований для возмещения убытков при нарушении договоренностей, зафиксированных в договоре.

Ввиду того, что по многим возникающим вопросам, касающимся квалификации условий, предусмотренных статьей 431.2 ГК РФ, судебная практика полностью не сформировалась, не все участники гражданского оборота прибегают к разрешению споров в судебном порядке.

На практике известны случаи, когда стороны заинтересованы в возможности урегулировать спор на досудебной стадии разрешения спора.

Так, пострадавшая сторона обращается к гаранту с требованием возместить убытки, причиненные недостоверностью данных заверений, когда в отношении данной стороны налоговый орган выносит решение о привлечении к ответственности за совершение налогового правонарушения и доначисляет соответствующие налоги, пени, штрафы.

Как правило, моментом направления такого требования является вступление в законную силу решения суда, в соответствии с которым доначисление налога, штрафа и пени признано судом обоснованным.

Но также нередко стороны прописывают право взыскать убытки уже после вступления в силу решения налогового органа о привлечении к ответственности.

Таким образом, в большинстве случаев стороны прибегают к переговорам, не доводя спор до суда, после вступления в законную силу решения налогового органа, либо после вступления в законную силу решения суда, в соответствии с которым доначисление налога, штрафа и пени признано судом обоснованным.

Распространенная ситуация: контрагент не предоставил первичную документацию, заказчик не смог получить вычет по НДС. Ущерб можно возместить, опираясь на два важных инструментах защиты своих прав: заверения об обстоятельствах и обязательство о возмещении потерь.

Обязательство о возмещении потерь (статья 406.1 ГК РФ)

Эффективный инструмент в любых договорах, но чаще его применяют в сфере финансовой аренды (лизинга), коммерческой концессии, договорах оказания услуг, а также в мировых соглашениях.

Обязательство возместить потери фиксируют либо в тексте основного договора, либо в отдельном соглашении (делать это соглашение или нет, стороны решают сами). Если договор недействителен, это не значит, что недействительно соглашение о возмещении потерь. Если соглашение не было заключено, сторона может взыскать убытки на общих основаниях (Постановление 8ААС от 29.12.2016 г. по делу А75-13941/2015).

Заверение об обстоятельствах (статья 431.2 ГК РФ)

Обычно применяют, когда взыскивают налоговые убытки в виде доначисленных налогов, пени и штрафов. Заверения не ограничены во времени и могут касаться обстоятельств, имеющих значение для заключения договора, его исполнения или прекращения.

Действующее гражданское законодательство позволяет в качестве убытков признавать суммы налогов и сборов, уплаченных одним лицом по вине другого. В связи с этим данные нормы можно использовать для получения налоговых заверений и в качестве оснований для возмещения убытков при нарушении договоренностей, зафиксированных в договоре.

Обе конструкции действуют относительно недавно, поэтому судебная практика в отношении возмещения именно налоговых потерь не сформировалась. В некоторых случаях может быть наложение конструкций, поэтому нельзя сказать, какой из инструментов более эффективен.

Что писать в договоре

С учётом вступления в силу статьи 54.1 НК РФ, для взыскания налоговых потерь с контрагента в договоре, помимо уже устоявшихся положений, могут быть прописаны его заверения об обстоятельствах.

Поставщик заверяет Покупателя в следующем:

- Поставщик не искажает факты хозяйственной жизни и не ведет фиктивный документооборот.

- Поставщик не совершает сделки (операции) с целью неуплаты (неполной уплаты) и (или) зачета и (или) возврата суммы налога.

- Поставщик гарантирует заключение сделок, которые исполняются лицом, являющимся стороной договора, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

- Все налоги и сборы уплачиваются Поставщиком в порядке, установленном действующим законодательством и др.

Поставщик в соответствии со статьей 431.2 ГК РФ возмещает Покупателю все убытки, возникшие вследствие недостоверности указанных в настоящем договоре гарантий и заверений Поставщика, и предъявления в связи с этим к Покупателю:

- налоговыми органами требований об уплате налогов, пеней, штрафов, доначисленных вследствие отказа в применении налоговых вычетов по НДС с сумм поставок по настоящему договору, а также вследствие исключения стоимости приобретенных товаров из расходов для целей налогообложения;

- третьими лицами, купившими у Покупателя являющийся предметом настоящего договора товар, требований о возмещении потерь и убытков в виде уплаченных ими налогов (пеней, штрафов), доначисленных налоговыми органами из-за отказа в применении налоговых вычетов по НДС и из-за исключения стоимости приобретенных товаров из расходов для целей налогообложения.

Указанные в настоящем договоре убытки возмещаются в размере сумм, уплаченных на основании решений, требований или актов проверок налоговых органов. При этом факт оспаривания этих налоговых доначислений в вышестоящем налоговом органе или в суде не влияет на обязанность Поставщика возместить убытки.

Срок действия заверения следует формулировать исходя из срока давности, установленного статьёй 113 НК РФ: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения и до момента вынесения решения о привлечении к ответственности истекли три года», либо отказаться от конкретного срока, привязав его к моменту предъявления соответствующих претензий уполномоченными органами.

Плата за подключение к Пакету услуг «Первый шаг» — 0 руб. Открытие и обслуживание первого счета в рублях РФ — 0 руб. Внутрибанковские переводы на счета юридических лиц и ИП — 0 руб. 3 (Три) платежа в другие банки на счета юридических лиц и ИП — 0 руб. К Пакету услуг «Первый шаг» могут быть подключены только новые клиенты, не имеющие открытых расчетных счетов в Банке «Открытие». Обязательными условиями подключения и обслуживания в рамках Пакета услуг являются выпуск корпоративной карты и подключение к системе ДБО Банка. Обслуживание корпоративных карт «Бизнес карта»: первые 6 мес. — бесплатно, с момента совершения первой транзакции по карте, далее 149 руб. — ежемесячно. Категория карт может быть изменена. Услуги, не включенные в Пакет услуг, предоставляются в соответствии с условиями Сборника тарифов. Полные условия обслуживания, оформления и использования карт указаны в сборнике тарифов.

Эффективность налоговых заверений

Заверения позволяют не только возместить убытки, вызванные нарушением гарантий, но и доказать отсутствие умысла по созданию фиктивного документооборота. Налоговые органы обязаны доказать умысел в действиях проверяемого.

Налоговые заверения эффективны, только когда есть платёжеспособный гарант, иначе гарантии не смогут быть реализованы.

Судебная практика по налоговым заверениям показывает: статья 431.2 ГК РФ работает тогда, когда из документа однозначно следует, что те или иные обстоятельства являются заверениями (Постановление АС Северо-Кавказского округа от 11.04.2016 г. по делу А32-35875/2014).

Пример из судебной практики: продажа нерастаможенной техники:

Рассмотрим дело А27-7380/2018. Угледобывающее предприятие из Кемеровской области купило два комбайна. Заключая договор, покупатель и продавец заверили друг друга, что их поведение является и продолжит оставаться добросовестным как в отношениях с контрагентами, так и в отношениях с контролирующими органами, в т. ч. налоговыми.

Через некоторое время покупатель обратился за налоговым вычетом с покупки комбайнов и получил отказ. Причина: произведённые за рубежом комбайны не прошли таможенную процедуру, первичная документация была оформлена с нарушениями.

Покупатель обратился в Арбитражный суд с требованием взыскать убытки, причинённые нарушением заверений об обстоятельствах. Суд признал факт нарушения доказанным.

Суд также указал, что ответчиком при заключении договора поставки добровольно даны заверения об обстоятельствах, применительно к пункту 1 статьи 431.2 ГК РФ, поэтому истец правомерно требует возместить ему по такому требованию убытки, причиненные недостоверностью таких заверений, поскольку ответчик, предоставивший недостоверные заверения, знал, что истец будет полагаться на них. Кроме того, ответчик не только дал недостоверные заверения, но и не представил покупателю первичные документы, которые бы позволили истцу реализовать своё право на налоговый вычет и не представил декларации на товары, которые подтверждают таможенное декларирование товара.

В результате Арбитражный суд Кемеровской области требование истца удовлетворил. Решение АС Кемеровской области было оставлено без изменения Постановлениями Седьмого арбитражного апелляционного суда от 30.08.2019 г., Арбитражного суда Северо-Западного округа от 12.11.2019 г. Определением ВС РФ от 14.02.2020 г. отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии ВС РФ.

Пример из судебной практики: не предоставили первичные документы:

Рассмотрим ещё одно дело — А53-22858/2016. Торговый дом из Ростова закупил сельскохозяйственную продукцию. Продавец не предоставил первичные документы, из-за чего Торговый дом не смог получить налоговый вычет.

В договоре сторон было прописано заверение о том, что все операции продавца по покупке товара у своих поставщиков полностью отражены в первичной документации продавца, в бухгалтерской, налоговой, статистической и любой иной отчётности. Эта гарантия была нарушена, поэтому торговый дом обратился в суд.

Суд удовлетворил требования истца. Истец пытался обжаловать решение, мотивируя это тем, что положения статьи 431.2 ГК РФ регламентируют гражданско-правовую ответственность и не могут применяться при возмещении убытков, понесённых вследствие нарушений налогового законодательства.

Аппеляционные суды указали, что ответчиком при заключении дополнительного соглашения к договору покупки сельскохозяйственной продукции добровольно даны заверения об установленных судом обстоятельствах применительно к пункту 1 статьи 431.2 ГК РФ, поэтому истец правомерно требует возместить ему по такому требованию убытки, причинённые недостоверностью таких заверений, поскольку ответчик, предоставивший недостоверные заверения, знал, что истец будет полагаться на них. Размер суммы убытков ответчиком не был оспорен.

Постановлением АС Северо-Кавказского округа от 05.06.2017 г. оставлены без изменения решение АС Ростовской области от 12.12.2016 г., Постановление Пятнадцатого арбитражного апелляционного суда от 28.02.2017 г.

Согласно разъяснениям Пленума ВС РФ в пункте 34 Постановления от 25.12.2018 г. № 49, если заверение предоставлено стороной относительно обстоятельств, непосредственно не связанных с предметом договора, но имеющих значение для его заключения, то при недостоверности такого заверения применяется статья 431.2 ГК РФ, а также положения главы 25 ГК РФ об ответственности за нарушение обязательств.

Налогообложение

Рассмотрим влияние различных видов налогов на рыночное равновесие. В микроэкономике важно разделение налогов на фиксированные (аккордные) и количественные.

Фиксированный (аккордный) – налог, взимаемый в виде фиксированной суммы (Тх=const). Пример данного налога – плата за лицензию.

Главное свойство аккордных налогов заключается в том, что они не изменяют кривые спроса и предложения, но при этом уменьшают прибыль фирм (если введены на фирму) или благосостояние потребителя (если введены на потребителя).

Количественный – налог, сумма которого зависит от размера налогооблагаемой базы (стоимостной, физической или иной характеристики объекта налогообложения). Внутри данной группы налогов нас будут интересовать два вида: потоварный и стоимостной.

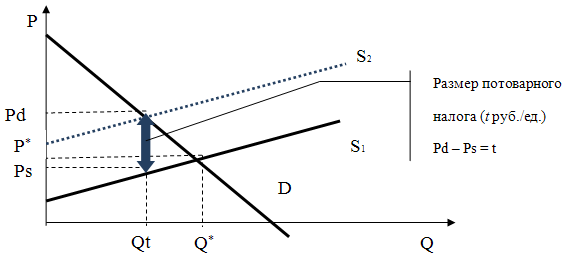

Потоварный – налог, сумма которого зависит от размера выпуска. Налоговая ставка (t) указывает, какая сумма должна быть уплачена государству с каждой единицы объема продаж. Общая сумма налоговых сборов равна: Tx = tQ. Пример – специфические акцизы (акцизы с твердыми налоговыми ставками в виде абсолютной суммы на единицу измерения, например, акцизы на спиртосодержащую продукцию, бензин и автомобили).

Стоимостной – налог, сумма которого зависит от стоимости реализации. Налоговая ставка (t) указывает, какая доля стоимости реализации должна быть уплачена государству в виде налога. Внутри данной группы налогов также выделяют два вида в зависимости от того, цена потребителя (Pd) или производителя (Ps) используется при расчете стоимости реализации. Примером первого варианта могут служить адвалорные акцизы, второго – НДС и налог с продаж. 9.5.1. Последствия применения потоварного налога

Допустим, государство установило налог на производителя в размере t руб./ед., кривая спроса описывается уравнением Qd = a – b * Pd , а кривая предложения Qs = c + d * Ps. Данные уравнения соответствую прямым линиям спроса и предложения, которые изображены на графике ниже.

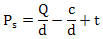

Для того, чтобы оценить, как введение потоварного налога скажется на рыночном равновесии, предлагается выразить функцию цены от количества P(Q) для предложения:

Вспомним, что кривая предложения показывает минимальную цену, по которой производитель готов предложить определенное количество товара (это называется величиной предложения) на рынок. При введении потоварного налога в размере t денежных единиц за каждый предлагаемый товар, минимальная цена производителя увеличится на величину данного налога. В результате вся кривая предложения смещается вверх на величину t, что соответствует новой функции предложения:

Выразив обратно функцию Q(P), мы получим выражение:

Таким образом, потоварный налог, уплачиваемый производителем, уменьшает предложение, и сдвигает кривую предложения влево-вверх.

Исходная точка рыночного равновесия с координатами (Р * , Q * ) была получена в результате пересечения первоначальных кривых спроса D и предложения S. В результате налогообложения объем продаж сокращается. Цена, уплачиваемая потребителем (Pd), возрастает относительно первоначальной равновесной рыночной цены, а цена, получаемая производителем (Ps), – опускается. Таким образом, налоговая ставка как бы распределяется между потребителем и производителем, независимо от того, на кого из них первоначально вводился налог. Пропорция распределения определяется наклонами кривых: чем положе выглядит кривая, тем меньшая доля налога приходится на соответствующего экономического агента. Например, доля налога, уплачиваемая потребителем, будет тем ниже, чем:

- положе кривая спроса;

- круче кривая предложения.

9.5.2. Субсидирование (выплата трансфертов)

Любая субсидия может быть рассмотрена как соответствующий налог, но с отрицательным значением ставки. Поэтому введение потоварной субсидии фирме означает увеличение предложения (смещение кривой предложение вправо-вниз), а введение потоварной субсидии потребителю означает увеличение спроса (смещение кривой спроса вправо-вверх).

На рынке недвижимости нередки случаи, когда продавец просит покупателя прописать в договоре сумму, которая меньше реальной цены объекта недвижимости. Самая частая причина — желание снизить налогооблагаемую базу (подробнее об этом ниже). И на первый взгляд в этой ситуации нет ничего экстраординарного, но по факту, во-первых, это незаконно, а, во-вторых, скрывает ряд рисков для каждой из сторон сделки. Подробнее обо всех нюансах продажи жилья по договору с заниженной стоимостью читайте в материале.

Теоретически в договоре можно указать любую цену, договоренность о которой есть между продавцом и покупателем. Это принцип свободы договора, предусмотренный статьей 421 ГК РФ. Вопрос лишь в том, насколько это оправдано.

«Занижение стоимости», как правило, связано со стремлением продавца уйти от налогов. «Согласно текущему законодательству, собственник квартиры, владеющий недвижимостью менее 3 или 5 лет (в зависимости от даты покупки и условий, при которых квартира перешла в собственность), при ее продаже обязан заплатить налог на доходы физических лиц (НДФЛ) — 13%. Если ранее квартира была приобретена по договору купли-продажи, налогооблагаемая база — разница между ценами, указанными в предыдущем договоре купли-продажи и в новом», — рассказывает управляющий директор компании «Метриум» Надежда Коркка.

Для наглядности приведем пример. Допустим, квартира куплена за 10 млн рублей, а продана спустя 2 года, но уже за 13 млн. Значит, налог уплачивается с 3 млн рублей. Вместе с тем, если собственник продает жилье по той же цене, что и купил, налоговая база равна нулю. Но подавать налоговую декларацию нужно в любом случае, рекомендует Надежда Коркка.

Чья инициатива?

Как рассказывает управляющий партнер АСБ «Иутин, Белоусова и Партнеры» Иван Иутин, инициатором занижения стоимости могут выступать и продавцы, и покупатели: «При этом первые могут быть как физическими, так и юридическими лицами. Мотивация у юрлиц — снизить налог на прибыль. Что касается покупателей, здесь ими чаще всего движет желание скрыть свои доходы и не афишировать наличие у них крупных денежных средств».

Механизм продажи

Схема такого рода сделок выглядит следующим образом. Заниженная стоимость объекта указывается в договоре купли-продажи, который регистрируется в Росреестре. «Реальную же сумму могут прописать в дополнительном соглашении, а факт передачи и получения денег подтвердить расписками. Однако дополнительные документы, кроме зарегистрированного договора, не несут никакой юридической силы», — отмечает управляющий партнер «ВекторСтройФинанс» Андрей Колочинский. Получается, что если будет спорная ситуация, во внимание примется только та сумма, которая была прописана в зарегистрированном договоре.

Чем рискует покупатель?

Эксперты считают, что при заключении договора с заниженной ценой на недвижимость покупатель рискует больше продавца. Во-первых, в случае какого-либо судебного разбирательства такой человек, скорее всего, не будет признан судом добросовестным покупателем. Он ведь сознательно вступил в сговор и нарушил закон. А сегодняшнее законодательство отводит важное место именно добросовестности приобретателя в случае спора по квартире, отмечает юрисконсульт офиса «Академическое» департамента вторичного рынка ИНКОМ-Недвижимость Наталья Киселева.

Во-вторых, речь идет о потере денег. В случае судебных разбирательств суд может признать эту сделку недействительной. В итоге покупатель должен будет вернуть квартиру, а продавец — только ту сумму, которая указана в договоре, комментирует Андрей Колочинский. Доказать, что «за рамками» были выплачены дополнительные средства, практически невозможно. В результате покупатель останется и без части денег, и без недвижимости.

Судебные разбирательства могут быть инициированы по различным поводам. Например, если выяснится, что в ходе сделки не были учтены права несовершеннолетних при отсутствии согласия супруга на распоряжение общим имуществом, если внезапно появились наследники и т. д.

Отдельно стоит выделить ситуации, когда в отношении продавца начата процедура банкротства. Интересно, что инициатором банкротства может выступать и сам должник, и его кредиторы. «Кредиторы вправе обратиться в арбитражный суд о признании гражданина банкротом при наличии обязательств на сумму более 500 000 рублей и просрочке в их исполнении более 3-х месяцев (п. 2 ст. 213.3 ФЗ-127 «О несостоятельности (банкротстве)»), а гражданин может подать на свое банкротство даже без выполнения данных условий, предвидя свое банкротство», — рассказывает Иван Иутин.

Еще один малоприятный аспект для покупателя заключается в невозможности получить имущественный вычет на полную стоимость объекта недвижимости. Он может получить вычет только на ту сумму, которая указана в договоре. «А если возникнет необходимость продать квартиру до завершения налогооблагаемого периода (3 года), разница между будущей реальной стоимостью и ценой, указанной в предыдущем договоре купли-продажи, будет весьма существенной, что означает большую сумму налога с продажи», — предупреждает Андрей Колочинский.

Чем рискует продавец?

Как и покупатель, продавец может потерять в деньгах. Как правило, перед тем, как подписать договор купли-продажи квартиры, в котором указана заниженная стоимость, осмотрительный продавец заключает с покупателем договор аренды банковской ячейки, в которую покупатель в его присутствии закладывает сумму, равную реальной стоимости квартиры. Продавец полагает, что он гарантированно получит всю сумму, заложенную в ячейку, после того, как Росреестр зарегистрирует переход права собственности на покупателя. Но может случиться так, что срок аренды ячейки истечет, а регистрация перехода права собственности так и не наступит. «В этой ситуации покупатель получит доступ к деньгам, но у него останется и подписанный продавцом договор, в котором указана заниженная стоимость. Далее недобросовестный покупатель может обратиться в суд и по суду потребовать зарегистрировать право собственности на свое имя (п. 3 ст. 551 ГК РФ), оплатив при этом только цену по договору», — рассказывает Иван Иутин.

Безусловно, продавец может быть не согласен с таким положением дел. Но покупатель может пригрозить ему оглаской сделки с заниженной стоимостью жилья. При таких обстоятельствах продавец в лучшем случае заплатит штраф и недоплаченный налог, а в худшем будет возбуждено дело о мошенничестве. Для покупателя же, если ситуация дойдет до суда, это грозит потерей квартиры и части денег.

«Покупателю необязательно обращаться в суд. Можно обратиться в налоговую инспекцию. Согласно определению Верховного Суда РФ, налоговый орган может доначислить продавцу налог на прибыль. Также он вправе подать на этого человека в суд. Если в ходе судебного разбирательства будет доказано, что необоснованная налоговая выгода получена вследствие занижения выручки от реализации объекта недвижимости по цене ниже рыночной, могут быть начислены пени/штрафы в размере от 100 до 300 тыс. руб. (ст. 198 УК РФ)», — комментирует владелец строительной компании «Дом Лазовского» Максим Лазовский.

Кроме того, даже без чьего-либо указания заниженная стоимость квартиры может вызвать подозрения со стороны налоговых органов (или банка, который увидит это в оценочных документах и сообщит в налоговую). Поэтому не рекомендуется указывать цену ниже 70% от кадастровой стоимости. По сути, данная опция специально предусмотрена действующим законодательством, чтобы не допустить занижений. И если цена, указанная в договоре, все же ниже кадастровой стоимости, после проверки налог может быть доначислен, отмечает Надежда Коркка.

Юристы отмечают, что отклонение в цене жилья не является существенным в пределах 20% от рыночной стоимости объекта. Стоит ли здесь идти на увеличение процентов — решать вам. Но помните о рисках и последствиях своего выбора.

Читайте также: