Пошлины сборы 50 в расчетном листке

Опубликовано: 10.05.2024

Д ействующее трудовое законодательство содержит требование при выплате заработной платы в обязательном порядке извещать в письменной форме каждого работника о составных частях оплаты труда и произведенных удержаний, а также об общей денежной сумме, подлежащей выплате (ст. 136 ТК РФ). Такая информация представляется посредством выдачи так называемого расчетного листка. Рассмотрим связанные с ним вопросы.

Содержание расчетного листка

Расчетный листок должен включать в себя следующую информацию:

- о составных частях заработной платы, причитающейся работнику за соответствующий период. Например, оклад, ставка, количество часов, премии, надбавки, доплаты, коэффициенты и т.п.;

- размерах оплаты отпуска, больничных, выплат при увольнении и (или) других выплат, причитающихся работнику;

- размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы (ст. 236 ТК РФ);

- размерах произведенных удержаний с указанием оснований (алименты, НДФЛ, удержания по заявлению работника);

- общей денежной сумме, подлежащей выплате.

Не может расчетный листок содержать только общую величину начисления и удержанную сумму. В нем следует указывать полную и достоверную информацию о том, из чего именно сложилась полученная работником заработная плата, с целью обеспечения осуществления контроля за соблюдением работодателем предусмотренных трудовым договором условий труда. Аналогичное мнение высказано, например, судом в апелляционном определении Магаданского областного суда от 02.09.2015 № 33-922/2015 по делу № 2-2695/2015.

Форма расчетного листка

Действующим законодательством не предусмотрена ни обязательная, ни рекомендуемая форма расчетного листка. Следовательно, работодатель должен самостоятельно ее разработать на основании ст. 136 ТК РФ и утвердить с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов.

Применение не утвержденной работодателем формы расчетного листка либо неполное или некорректное отражение в них всех необходимых сведений является нарушением трудового законодательства и может повлечь ответственность по ч. 1 ст. 5.27 КоАП РФ (постановление Верховного Суда РФ от 23.12.2010 № 75-АД10-3, решение Пермского краевого суда от 24.02.2014 № 7-271-2013-21-185-2014). А в случае совершения такого нарушения повторно – по ч. 4 ст. 5.27 КоАП РФ.

Кстати, отсутствие утвержденной формы расчетного лица в организации не поможет ей в решении судебных споров с работниками.

Суд примет в качестве доказательства вины работодателя любой расчетный листок, пусть и не утвержденный работодателем (апелляционное определение Забайкальского краевого суда от 25.06.2014 № 33-2498-2014).

Заверять расчетные листки подписью ответственного за их выдачу лица либо руководителя организации, а также печатью организации не требуется, так как такой обязанности не содержит действующее законодательство и расчетный лист не относится к документам, подлежащим заверению надлежащим образом. При этом такие действия не запрещены, и при желании либо по просьбе работника расчетные листки можно и заверить.

Суды тоже могут запросить заверенные расчетные листки, т.к. отсутствие печати не позволяет определить лицо, выдавшее соответствующий документ (апелляционное определение Верховного суда Республики Башкортостан от 29.05.2014 № 33-5719/2014).

Когда выдавать расчетный листок

Расчетный листок следует выдавать при выплате заработной платы (ст. 136 ТК РФ). В какой именно момент – законодательство не оговаривает, поэтому срок и порядок выдачи следует определить внутри организации самостоятельно и закрепить в локальном нормативном акте. Установление способа доведения до работника сведений в расчетном листке является прерогативой работодателя (апелляционное определение Магаданского областного суда от 02.09.2015 № 33-922/2015 по делу № 2-2695/2015, письмо Роструда от 18.03.2010 № 739-6-1).

При этом заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст. 136 ТК РФ). Так вот, расчетные листки достаточно выдавать при начислении и выплате зарплаты за вторую половину месяца, когда определены все ее составляющие, так как при выплате зарплаты за первую половину месяца (так называемого аванса) отдельные ее составные части могут быть еще не определены.

На вопрос, надо ли расчетные листки выдавать при выплате отпускных, Роструд в письме от 24.12.2007 № 5277-6-1 ответил, что поскольку оплата отпуска из расчета среднего заработка не является выплатой заработной платы, то и основания специально выдавать расчетный листок работнику при выплате отпускных сумм отсутствуют. А вот при увольнении сотрудника расчетный листок следует выдать в день увольнения, т.к. при прекращении трудового договора работодатель обязан произвести с ним окончательный расчет в виде зарплаты и иных причитающихся работнику сумм именно в день увольнения (ст. 140 ТК РФ).

Порядок и условия выдачи расчетных листков не ставятся в зависимость от способа выплаты заработной платы, они должны быть едины как для перечисления на банковские зарплатные карты, так и при выдаче наличными из кассы. При определении порядка выдачи расчетных листков следует помнить о том, что он содержит персональные данные работника, разглашение которых не допускается (ст. 88 ТК РФ, ст. 7 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных»).

Последствия невыдачи расчетного листка

Невыдача расчетного листка подпадает под нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права (ч. 1 ст. 5.27 КоАП РФ). На должностное лицо может быть наложен штраф в размере от 1000 до 5000 рублей, а на организацию – от 30 000 до 50 000 рублей. Штрафные санкции увеличиваются, если нарушение допущено лицом, ранее уже подвергнутым административному наказанию за аналогичное административное правонарушение (ч. 4 ст. 5.27 КоАП РФ). Так, для должностного лица штраф максимально может вырасти до 20 000 рублей, для организации – до 70 000 рублей. К тому же ответственный работник может быть дисквалифицирован на срок от года до трех лет.

Лицо, которому назначено административное наказание за совершение административного правонарушения, считается подвергнутым данному наказанию со дня вступления в законную силу постановления о назначении административного наказания до истечения года со дня окончания его (постановления) исполнения (ст. 4.6 КоАП РФ).

Еще один важный момент. Если работник решит обратиться с иском к работодателю в суд, то подать исковое заявление согласно ст. 392 ТК РФ он имеет право в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права, а по спорам об увольнении – в течение месяца со дня вручения ему копии приказа об увольнении либо со дня выдачи трудовой книжки. И если работник опоздает с подачей заявления, то организация сможет заявить в суде о пропуске срока на обращение в суд и таким образом избежать дальнейших разбирательств. Датой подтверждения такого срока как раз таки является дата выдачи расчетного листка. Соответственно, не выданный сотруднику расчетный листок может сдвинуть дату «нарушения своего права» на неопределенный срок.

Подтверждение факта выдачи расчетных листков

Расчетные листки работникам предоставляются, но часто встает вопрос, как подтвердить сам факт их выдачи и то, что выдаются они регулярно. Ведь при проверке может возникнуть прецедент, когда проверяющие запросят данную информацию, либо на случай судебных разбирательств, когда в суде придется подтверждать факт выдачи работникам расчетных листков.

Действующее законодательство опять-таки не предусмотрело данный момент и, следовательно, позаботиться об этом придется работодателю. Другими словами – продумать наиболее оптимальный для него способ подтверждения и закрепить его в локальном нормативном акте.

На практике работодатели используют следующие способы:

- разрабатывая форму расчетного листка, предусматривают в нем отрывную часть (корешок), в которой работники при получении расчетного листка будут расписываться;

- разрабатывают журнал выдачи расчетных листков, где работники ставят свою подпись в их получении;

- вносят отдельный столбец в платежную ведомость (по форме № Т-53 1 ) или расчетно-платежную ведомость (по форме № Т-49) либо другую, самостоятельно разработанную и утвержденную в организации форму, в которой работники будут расписываться за получение расчетного листка;

- составляют приказ, в котором прописывают сроки, порядок, условия, где и когда можно получить расчетные листки; с этим приказом под личную подпись ознакамливают всех работников. То есть работодателем соблюдены требования ст. 136 ТК РФ, но работник должен самостоятельно прийти за расчетными листками.

Выдача копий

Согласно ст. 62 ТК РФ по письменному заявлению сотрудника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать ему копии документов, связанных с работой. Расчетные листки можно отнести к документам, связанным с работой, а, следовательно, работодатель не вправе отказать в их выдаче.

Хранение расчетных листков

Расчетные листки на выдачу заработной платы должны храниться при условии проведения проверки (ревизии) 5 лет, а при отсутствии лицевых счетов – 75 лет (п. 412 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры РФ от 25.08.2010 № 558). Также экземпляр распечатки расчетного листка, содержащий данные о составных частях заработной платы, размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате, ежемесячно вкладывается (вклеивается) в лицевой счет работника (по форме № Т-54а 2 ) на бумажном носителе.

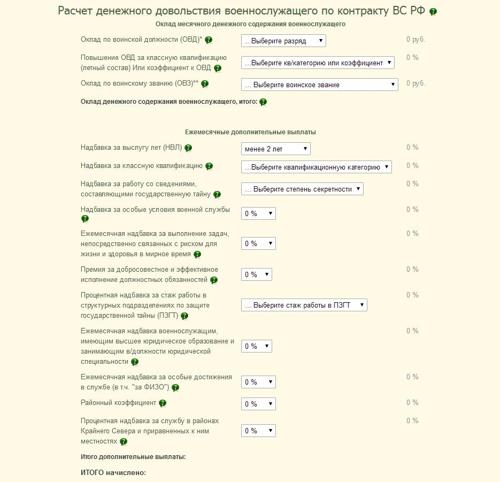

В связи с тем, что от военнослужащих поступает много вопросов по поводу начисления денежного довольствия и отражения этого в их расчетных листах сегодня мы хотим посвятить выпуск видео блога именно этой теме.

Стоит отметить, что денежные средства которые ежемесячно перечисляет ЕРЦ всем от рядового до генерала в ВС РФ не смотря на то что чаще о них говорят как о «зарплате военных» правильнее называть термином денежное довольствие и ни как иначе.

В нашем сегодняшнем выпуске мы рассмотрим основное понятие денежного довольствие (далее сокращенно ДД), а также рассмотрим из чего складываются те цифры, которые отражаются в расчетных листах, а затем поступают на карточки военнослужащим. В последующих выпусках мы рассмотрим состав и структуру денежного довольствия уже более детально.

Итак, начнем. В соответствии с Федеральным законом от 7 ноября 2011 г. N 306-ФЗ "О денежном довольствии военнослужащих и предоставлении им отдельных выплат" и его ст. 2. Денежное довольствие военнослужащих, проходящих военную службу по контракту, является основным средством их материального обеспечения и стимулирования исполнения обязанностей военной службы.

Основополагающим руководящим документом по ДД является Приказ Министра Обороны Российской Федерации от 30 декабря 2011 г. №2700 "Об утверждении порядка обеспечения денежным довольствием военнослужащих Вооруженных Сил Российской Федерации" , который регламентирует порядок обеспечения денежным довольствием военнослужащих, а также регулирует случаи выплаты ежемесячных и единовременных допвыплат.

Статья 2 вышеназванного приказа говорит о том, что денежное военнослужащих проходящих военную службу по контракту состоит - из месячного оклада в соответствии с присвоенным воинским званием (далее ОВЗ) и месячного оклада в соответствии с занимаемой воинской должностью (далее ОВД), которые составляют оклад месячного денежного содержания (далее ОДС) военнослужащих, и из ежемесячных и иных дополнительных выплат (далее - дополнительные выплаты). Это определение можно выразить следующей формулой:

ДД = ОВЗ+ОВД+ ежемесячные дополнительные выплаты+ иные дополнительные выплаты

Здесь стоит отметить, что ОВЗ+ОВД это база денежного довольствия, на основании этих окладов происходит расчет всех остальных цифр (надбавок) при начислении ДД.

Практически каждый военный конечно же может посмотреть выплаты, которые ему начислены, удержаны которые произведены в своем расчетном листе в личном кабинете на официальном сайте МО РФ.

Рассмотрим пример расчетного листа:

По сути дела чтобы разобраться в этом документе не нужно специальных знаний, но тем не менее вопросы у военнослужащих периодически появляются, поэтому давайте все-таки посмотрим основные его составляющие.

Мы видим в левой графе листа заголовок 1 - Начислено, в этом столбце отражены все выплаты по 2700 приказу в том числе ваши ОВД и ОВЗ.

Далее 2 и 3 столбец – показывают как рассчитывается надбавка, чаще всего это процентное отношение и далее указывается конкретная доля в процентах от окладов. 4 столбец – Период, за который выплачивается надбавка. Когда приходит перерасчет – соответственно в данной графе появляется период за который он производится.

Далее основной столбец – Сумма, там отражены выплаты в рублях. Итог по этой графе естественно не означает что военнослужащий получит эту сумму, с дохода будет удержан еще налог так называемый НДФЛ в размере 13%

Во втором разделе "расчетки" в графе Удержано – вы увидите в каком размере удержан налог с ДД.

И далее в строке выплачено, а именно в строке «перечислено в банк под расчет» вы узнаете окончательную сумму Денежного довольствия после всех удержаний которую и получите за месяц службы.

Если что-то вам не доплатили и остался долг за ЕРЦ, то ниже в строке «долг на конец месяца» вы увидите сумму задолженности со стороны работодателя т.е. Минобороны. В случае, если вы увидите сумму в графе «долг за сотрудником», то тут уже вы будете являться должником.

Вроде бы все ясно но все же у военнослужащих остаются вопросы, приведем примеры часто задаваемых:

- Если по приказу 2700 положена выплата за БД, но в расчетном листе напротив строки стоит 0. Что делать и почему такое происходит?

Тут всего лишь нужно обратить внимание, что в р/л существует общая графа ОУС пр. 2700 и там стоит общая сумма, то есть смотрите для начала общую строчку и если она не пуста, значит выплаты производятся, далее нужно уточнить за что именно только ли за БД или еще за что-то. А для этого можно воспользоваться калькулятором ДД на сайте Начфин, о нем немного позже.

- Достаточно частый вопрос, как отражается премия 1010 и выплаты за ФИЗО в расчетном листе.

Премия по 1010 отражается в них как «дополнительно мат.стимулирование», премия за физо, как выплата «за особые достижения пр 500».

Еще один распространенный вопрос от военнослужащих: что делать, если ДД не пришло 10 числа, как обычно.

Тут мы хотим особенно подчеркнуть, что согласно Приказа МО РФ 2700 Выплата денежного довольствия производится с 10 по 20 число каждого месяца за истекший месяц, а за декабрь календарного года - не позднее последнего рабочего дня месяца. Поэтому поводов для паники не должно быть вплоть до 20 числа месяца.

С остальными строками обычно проблем не возникает. Однако если есть вопросы задавайте будем рады ответить.

Теперь поговорим про то, как самостоятельно просчитать Денежное Довольствие.

Обычно такая необходимость возникает если планируется изменение по службе, в должности или звании, перевод. Либо просто на карточку начали поступать другие суммы и вы подозреваете что «что-то не доплачивают»

Чтобы проверить все эти нюансы вы можете самостоятельно посчитать сумму Денежного довольствия на калькуляторе на нашем сайте НачФин.инфо в разделе Сервисы – Калькулятор довольствия.

Вот так выглядят начальные поля калькулятора:

Как видно ничего сложного, каждая выплата имеет название, все заполняется последовательно, достаточно знать звание, оклад по занимаемой должности и свои надбавки в процентном выражении либо за что они причитаются.

Дальше просто - нужно выбирать необходимые значения из выпадающих списков и переходить к следующей выплате. На всякий случай у каждой выплаты есть значок вопроса и под ним находится цитата из ПМО 2700 с пояснением, попробуйте навести мышь и справка появится.

Надеемся что теперь вы стали лучше ориентироваться в денежном довольствии вообще и в расчетном листе в частности. Вы знаете, где что можно посмотреть и как проверить. На этом мы завершаем этот выпуск видео блога. В следующих постараемся углубиться в теорию и наглядно представить из чего же может состоять денежное довольствие.

Если у вас возникли вопросы по теме расчетный лист военнослужащего спрашивайте.

Все вышесказанное можно наглядно посмотреть в нашем видео про расчетный лист военнослужащего.

Приказ на утверждение расчетного листка является актом юридического характера, который вводит форму отчета работодателя о составе заработной платы. Формирование заработной платы должно производиться в строгом соответствии с законом и быть максимально понятным для работников. Для этого информацию о всех начислениях и вычетах работодатель отражает в специальном бланке – листе расчета.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Зачем нужен?

Обязанность выдавать выписку по зарплате в ручном порядке при ее выплате возложена на руководителя организации в ст.136 ТК РФ.

В тексте данного нормативного акта сформирован порядок доведения до сведения трудящихся информации о начислениях и удержаниях по их трудовым доходам.

Таким образом администрация предприятия в письменной форме дает разъяснение для каждого рабочего о том, из каких составляющих ему начислена заработная плата за конкретный период его работы и указывает на каких основаниях произведены удержания.

Итог в документе показывает сумму денежных средств, которую работник должен получить после проведения всех бухгалтерских операций.

После принятия Федерального закона от 23.04.2012 № 35-ФЗ был расширен список производимых начислений и удержаний, входящих в выписку по зарплате.

Федеральный закон от 23.04.2012 N 35-ФЗ

Теперь нужно обязательно отражать отдельными строками следующие пункты:

- начисление денежной компенсации при нарушении сроков выдачи зарплаты;

- выплачиваемые средства за время отпуска;

- сумму расчетных, причитающихся при увольнении сотрудника;

- иные денежные выплаты, начисленные работнику.

Обратите внимание, что вручение расчетных листов рабочему коллективу отнесено не к правам, а к обязанностям работодателя.

Причем он должен выдавать извещения при осуществлении выплаты средств не только постоянным сотрудникам трудового штата организации, а еще и совместителям и работникам, временно нанятым для выполнения производственных задач.

Получать выписку по расчету зарплаты рабочие должны во всех случаях, как при зачислении средств на банковский счет или карту, так и при выплате другими законными способами.

В настоящее время не существует унифицированной формы этого документа, утвержденного для всех предприятий. Его вид необходимо ввести в действие отдельным нормативным актом по организации — для этого и необходим приказ.

Сам бланк выписки по начислению и удержаниям по заработной плате разрабатывают в соответствии с возможностями имеющейся программы, используемой для бухгалтерского учета.

Сколько процентов от зарплаты составляет аванс? Размер штрафа за невыплату заработной платы вы найдете тут.

Сроки хранения

В соответствии с Приказом Министерства культуры РФ от 25 августа 2010 года №558 организация должна сохранять документы, имеющие отношение к формированию и выдаче заработной платы. Бухгалтерские ведомости о зарплате, расчетные листы, а также документы к ним подлежат хранению в течение 5 лет при условии, что по ним уже проводилась проверка контролирующих органов.

Если в организации нет программы электронного формирования лицевых счетов и баз данных по каждому работнику, листы расчета и приказ об их утверждении должны быть сохранены в течение 75 лет.

Как оформить приказ об утверждении формы расчетного листка?

Для утверждения на предприятии применения формы расчетного листка руководитель подписывает соответствующий приказ или распоряжение, в котором удобно разграничить исполнение полномочий среди сотрудников.

Например, на конкретного работника из отдела бухгалтерского учета возложить обязанность в определенные дни вручать извещения трудящимся предприятия.

Какая информация должна быть в документе?

В расшифровку по зарплате обязательно необходимо включить следующие сведения:

- фамилия, имя, отчество рабочего;

- табельный номер;

- календарный период работы, подлежащий начислению заработной платы;

- количество отработанных выходов, дней или часов;

- из чего начисляется сумма зарплаты и все дополнительные составляющие дохода;

- все виды и размер отчислений из заработанных денег;

- остаточная сумма, выдаваемая работнику.

Доходная часть сотрудника, состоящая из множества различных начислений (сверхурочные, компенсация за вредность, работа в праздничные дни, , надбавки и т.д.) обязательно должна быть расписана отдельными строками.

Если на предприятии действует социальный пакет, то выдача в натуральной форме тоже фиксируется в расчетном листке.

Все взыскиваемые суммы отражаются отдельными строками:

- взыскания и алименты, присужденные исполнительными листами;

- налоги в бюджетные фонды (НДФЛ, соцстрах, пенсионные взносы и т.д.)

- отчисление в профсоюзные органы;

- выплаченный аванс, который не был отработан или неизрасходованный на командировку;

- лишние денежные средства, ранее ошибочно начисленные бухгалтером и выплаченные.

Каждый из видов удержаний и доходов должен отражаться отдельно, а объединение даже двух схожих данных в одно число будет считаться ошибочной информацией.

Образец расчетного листка и приказа

Здесь можно скачать бесплатно пример бланка расчетного листка.

Пример составления приказа с прилагаемыми бланками форм: Пример составления приказа об утверждении формы расчетного листка

Образец составления приказа:

С кем необходимо согласовать форму?

В порядке, изложенном в ст.372 ТК РФ, содержится алгоритм действий по утверждению и введению в действие расчетного листка. Он включает и согласование его бланка с трудящимися через профсоюзный орган или лиц, защищающих интересы штатных сотрудников.

В организациях, где имеется избранный комитет этой организации либо представители от трудящегося коллектива, руководящей администрации нужно обязательно согласовать будущий вариант расчетного листка.

Действия должны выполняться в такой последовательности:

- Образец направляется в профсоюзный комитет.

- Члены профсоюзной организации должны изучить и предоставить ответ в письменном виде на имя руководителя предприятия в течение 5 дней с момента получения формы листка. В нем может быть изложена корректировка бланка, обоснованная мотивированной ссылкой.

- После согласования формы расчетного листка издается приказ, об его утверждении.

В документ включают пометку о согласовании с указанием следующего: « Согласовано с профсоюзной организацией или мнение представителей коллектива трудящихся учтено, протокол № …».

В случае отсутствия такого общественного органа или защитников, действующих в интересах сотрудников предприятия, в выписку вносится следующая пометка: «На момент утверждения бланка расчетного листка комитет представителей трудящихся не создан».

Как один из вариантов согласования при отсутствии каких-либо органов от трудового коллектива может стать обсуждение формы с работниками на специально созванной для этой цели конференции.

Узнайте все про внесение изменений в график отпусков. Образец записки-расчета о предоставлении отпуска работнику вы найдете в этой статье.

Как производится расчет отпускных? Об этом — здесь.

Налог на доходы физических лиц

В обязательном порядке сотруднику должна быть предоставлена информация о сумме удержания налога на доходы физических лиц (НДФЛ) из суммы оплаты труда. Ставка налога составляет 13 % от облагаемого дохода.

Часто у сотрудников возникают вопросы о порядке удержания налога из заработной платы. Обывателю сложно понять, какие выплаты облагаются налогом, а какие нет.

Общий облагаемый доход в расчетном листке можно рассчитать, вычтя из итоговой суммы начисленных выплат суммы, которые выплачиваются работодателем, но не облагаются налогом. К часто встречающимся из них относятся:

- пособие по беременности и родам;

- выходное пособие;

- командировочные расходы (за исключением суточных более 700 руб. при поездках внутри страны и 2500 при поездках за рубеж);

- материальная помощь (частично).

Вопреки представлениям многих работников, налог на доходы удерживается из оплаты больничных листов, а также из компенсации за неиспользованный отпуск, которую выплачивают при увольнении.

Если у вас есть дети в возрасте до 18 лет или в возрасте до 24, обучающиеся на дневной форме обучения в образовательных учреждениях с государственной аккредитацией, то вам положен стандартный налоговый вычет на каждого ребенка, на который будет уменьшен облагаемый налогом доход. При этом на первого и второго ребенка вы получите вычет в размере 1400 рублей, и 3000 на третьего и каждого последующего.

Для того чтобы получить вычет, работник должен написать заявление на имя работодателя и приложить к нему копию свидетельства о рождении ребенка, справку об обучении (если ребенок старше 18 лет).

В заключение еще раз напомним о необходимости разработки простого и понятного для рядового работника порядка информирования об оплате труда. Не стоит относиться к этому формально. Это позволит избежать многих вопросов и конфликтных ситуаций.

Образец расчетного листка по зарплате в экселе

Можно ли не издавать документ?

Приказ или распоряжение об утверждении формы расчетного листка является одним из подтверждающих документов соблюдения трудового законодательства РФ.

За отсутствие выдачи данного рода извещений руководство может быть привлечено к ответственности. Неисполнение закона предусматривает несколько видов наказаний и штрафов.

Руководителю все же лучше заранее позаботиться об утверждении и выдачи формы расчетного листка, чтобы избежать таких неприятностей в своей работе.

Ответственность за нарушение

Выдача расчеток является законной обязанностью каждого работодателя. Именно поэтому за невыполнение данного требования устанавливается норма административной ответственности для каждого нарушителя:

- на юридическое лицо налагается штраф в размере от 30 000 до 50 000 рублей и предусматривается возможность остановки деятельности организации на срок до 3 месяцев;

- на ответственное должностное лицо — от 1000 до 5000 рублей;

- на индивидуального предпринимателя — от 1000 до 5000 рублей и вероятность приостановления деятельности на 3 месяца.

Если работодатель неоднократно нарушал нормы закона, то к нему применяется санкция в виде запрета на ведение любых видов деятельности в течение трех последующих лет.

Какими еще способами возможно утверждение?

Существует еще один способ утвердить расчетный листок без специального приказа. В документе для этого проставляется специальный гриф утверждения, где лично расписывается руководитель предприятия.

В него нужно обязательно включить такую информацию:

- Первым вписывается слово «УТВЕРЖДАЮ».

- Следующая строка содержит должность лица, утверждающего расчетный листок.

- Рядом или ниже ставится прочерк для росписи и указывается фамилия с инициалами этого ответственного сотрудника.

- Отдельной строкой проставляется дата утверждения.

- Календарное число утверждения расчетного листка проставляется в грифе вручную.

Пример формы бланка расчетного листка, утверждаемого без приказа:

Следует ли знакомить работников с распоряжением и утвержденным бланком?

После издания приказа об утверждении расчетного листка с ним необходимо ознакомить под роспись лиц, на которых возложена ответственность по его выполнению.

Остальных членов рабочего коллектива предприятия также необходимо поставить в известность о его принятии. Обязательно необходимо составить список работников, которые должны своей росписью подтвердить, что они проинформированы о приказе.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

-

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Работодатели обязаны выдавать работникам расчетные листки независимо от способа выдачи заработной платы - наличными или банковским переводом на карты.

Больше всего вопросов вызывает порядок и сроки выдачи расчетного листка при безналичной форме оплаты труда.

В Трудовом кодексе РФ не установлен однозначный порядок выдачи расчетных листков. Сказано лишь, что делать это надо при выплате заработной платы.

Более того, Трудовой кодекс РФ не конкретизирует и то, в какой форме бумажной или электронной, нужно передавать расчетные листки работникам.

В министерстве труда и соцзащиты РФ, регулирующем трудовые правоотношения, считают, что работодатели праве установить свои правила выдачи расчетных листков, но так, чтобы они не нарушали права работников.

Правила выдачи расчетных листков в части сроков и способа выдачи рекомендуется устанавливать в организации и у ИП локальным правовым актом - Положением об оплате труда, а для микропредприятий , освобожденных от составления и утверждения локальных актов - прописывать в трудовом договоре, используя типовую форму трудового договора для микропредприятий.

Формулировки могут быть следущими:

Работодатель в письменной форме извещает работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате из кассы (или безналичным переводом на личную банковскую карту работника)

Дата представления работнику расчетного листка зависит от способа выплаты заработной платы. Работодатель обязуется передавать расчетные листки в следующие сроки:

- в день выплаты второй части заработной платы при условии, что заработная плата выплачивается из кассы;

- в день, установленный в качестве срока выплаты второй части заработной платы при условии, что заработная плата перечисляется работнику на его банковскую карту.

Работник получает расчетный листок одним из следующих способов:

- на бумажном носителе при личном обращении к уполномоченным должностным лицам Работодателя;

- в электронном виде на адрес электронной почты.

Направление расчетного листка на электронный почтовый ящик осуществляется на основании заявления работника на адрес, указанный в этом заявлении.

Работодатель в лице его уполномоченный должностных лиц несет ответственность за сохранение конфиденциальности информации, содержащейся в расчетном листке.

После получения расчетного листка работник несет самостоятельную ответственность за соблюдение тайны персональных данных.

Таким образом, расчетный листок можно выдавать работникам раз в месяц. Работодатель не обязан выдавать расчетный листок дважды в месяц - при выплате аванса и расчетной части (остатка) заработной платы за месяц.

Если работодатель не выдает своим работникам расчетные листки, то государственная трудовая инспекция по жалобе работников может оштрафовать работодателя по статье 5.27 КоАП РФ.

Штраф для организаций как на юрлицо составит от 30 до 50 тысяч рублей, а для должностных лиц этой организации или индивидуальных предпринимателей - от 1 до 5 тысяч рублей.

В такой же сумме оштрафуют, если работодатель даже не утвердил форму расчетного листка.

Работодателю необходимо озаботиться тем, чтобы иметь документальное подтверждение утвержденной формы расчетного листка и выдачи расчетных листков работникам.

В качестве подтверждения выдачи работникам расчетных листков на бумажных носителях может служить второй экземпляр этих листков с подписью работника об ознакомлении. Вторые экземпляры расчетных листков, подписанные работниками, хранятся у работодателя.

Подтверждением отправки расчетных листков в электронном виде будут служить электронные письма в папке "Отправленные" веб-интерфейса используемого работодателем почтового ящика или почтовой программы с прикрепленным файлом расчетного листка на электронные адреса работников.

Кроме трудовой инспекции оштрафовать работодателя может Роскомнадзор по части 6 статьи 13.11 КоАП РФ за несанкционированное работником разглашение его персональных данных, к которым - среди прочего важного - относятся сведения о заработной плате.

Поэтому также не лишним будет озаботиться тем, чтобы в расчетный листок работника не смогли заглянуть посторонние лица.

Унифицированной формы расчетного листка нет. Бланк формы расчетного листка работодатель разрабатывает самостоятельно или применяет форму, предусмотренную используемым программным обеспечением.

Если мы автоматически получаем расчетные листки из бухгалтерской программы, это не значит, что мы освобождены от обязанности утвердить форму расчетного листка приказом или локальным актом.

Работодатель извещает работника о начислениях и удержаниях при выплате заработной платы. Если работник находится в отпуске без сохранения заработной платы, и не получает выплат, то выдавать ему расчетный листок не обязательно.

Работодатель обязан проинформировать работника о том, из каких сумм состоит зарплата, известить о других выплатах, которые причитаются работнику, размере удержаний и сумме к выдаче на руки.

-

В форме расчетного листка должны присутствовать все необходимые реквизиты:

- ФИО работника,

- период начислений,

- начисленные суммы,

- удержанные суммы (НДФЛ, алименты и т. п.),

- итоговая сумма к выплате

Трудовой кодекс РФ не раскрывает перечень выплат, сведения о которых должны содержаться в расчетном листке. Поэтому не ясно, какие выплаты обязательно включать в листок, а какие можно не указывать.

-

В соответствии с разъяснениями министерства труда и соцзащиты РФ, в расчетный листок в обязательном порядке необходимо включать сведения о следующих начислениях и выплатах:

- Оклад, премии, в том числе за счет прибыли;

- Отпускные, доплаты к отпуску;

- Оплата за работу в выходные и праздничные дни;

- Сверхурочные, доплата за ночную работу;

- Доплата за работу во вредных условиях;

- Доплаты за совмещение;

- Средний заработок за время командировки, медосмотра.

-

В расчетный листок можно не включать:

- Пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком;

- Материальную помощь или подарки от работодателя;

- Суточные, в том числе сверх нормативов;

- Оплату проезда и проживания во время командировки;

- Оплату питания;

- Компенсацию за использование личного имущества в интересах работодателя и выплаты по договорам аренды.

Обязанность работодателя выдавать расчетные листки распространяется только на работников с которыми заключены трудовые договора.

По гражданским договорам (на выполнение работ, подряд) расчетным документом является акт выполненных работ, расчетные листки не нужны.

Главный хит группы "Тутси"

Когда ты хочешь подпевать, но не знаешь французский

По Трудовому кодексу, работодатель обязан при выплате заработной платы информировать в письменной форме каждого своего сотрудника о составных частях начисленной ему оплаты труда и их размерах, о видах и суммах удержаний, о денежной сумме, подлежащей выплате.

Форма расчетного листа

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом: обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

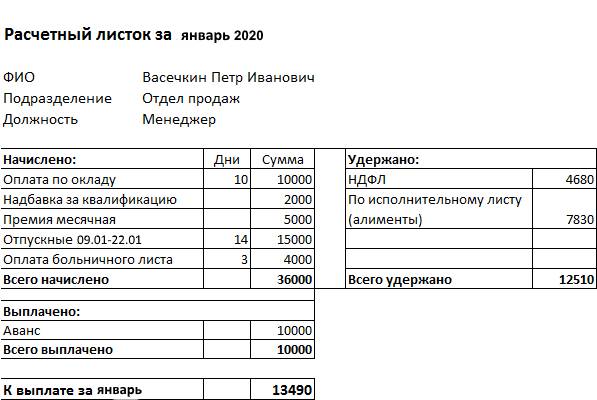

Рис. 1. Расшифровка расчетного листка по зарплате (образец).

Форма бланка может варьироваться , поскольку она никак не установлена законодательно, но в ней необходимо предусмотреть следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя или работника).

Некоторые компании (особенно это актуально для крупных компаний) в бланке указывают коды выплат и удержаний. Получив такой закодированный документ, работник не понимает, как расшифровать расчетный лист заработной платы. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо либо привести вместе с кодами в листке наименование начисления или удержания, либо ознакомить сотрудника с расшифровкой кодов, применяемых в организации.

Расшифровка квитка о зарплате

В разделе «Начислено» отражаются суммы начисленного заработка в соответствии с трудовым договором: оклад, надбавки, премии. Также в этом разделе отражаются оплата за отпуск, оплата больничного листа, материальная помощь и другие выплаты в соответствии с трудовым законодательством или приказами работодателя.

Рис. 2. Раздел «Начислено».

Как показывает практика, у работников часто возникают вопросы по поводу начисления отпускных и оплаты больничного листа. Довольно часто сумма начисления оказывается меньше, чем ожидал сотрудник. Сегодня отпускные начисляются исходя из доходов за 12 месяцев, предшествующих начислению отпуска. Оплата больничного листа — исходя из доходов за два предшествующих года. Следовательно, если доходы в предыдущие периоды работы были меньше тех, которые вы получаете в настоящее время, то и начисленные суммы оплаты отпуска и больничного листа будут меньше.

Рис. 3. Раздел «Удержано».

В разделе «Удержано» работодатель указывает суммы, подлежащие удержанию с доходов работника.

По закону

Например, в расчетном листке всегда присутствует информация об удержании налога на доходы физических лиц. Он составляет 13% от начисленной заработной платы и удерживается практически со всех доходов, выплачиваемых работодателем своим работникам. В нашем примере он рассчитывается так:

По исполнительным листам

Такие удержания производятся после удержания из зарплаты налога на доходы физических лиц. В нашем примере менеджер Васечкин Петр Иванович выплачивает алименты на одного ребенка в размере 25% от заработной платы:

К этой же категории относятся неоплаченные и взысканные через суд штрафы, налоги на имущество, кредиты и тому подобное.

На основании приказов работодателя или заявлений работника

Ущерб, нанесенный материально ответственным лицом работодателю, членские взносы в профсоюз.

Рис. 4. Раздел «Выплачено».

По трудовому законодательству, заработная плата работникам должна выплачиваться не менее двух раз в месяц. Таким образом, в разделе «Выплачено» должна быть как минимум одна строка о выплате аванса. Также в ней отражаются прочие выплаты, произведенные в течение месяца до срока выплаты заработной платы, например отпускные.

Основная сумма, отражающая величину заработной платы, которую работник получит на руки, за вычетом всех удержаний и ранее произведенных выплат отражается в строке «К выплате». В нашем примере она сложилась следующим образом:

Читайте также: