Пошлина в средние века

Опубликовано: 16.05.2024

«Пошлины взяты, а товар утонул»

Владимир Даль. Пословицы русского народа

Пошлиной в современном смысле слова называется любой государственный сбор, уплачиваемый за исполнение определенных функций. Однако, так было не всегда. Этимологически первично значение, производное от глагола «пойти»: собственно, слово «пошлина», по-видимому некогда означало «то, что пошло с товара». А первыми пошлинами были именно таможенные сборы.

Происхождение института пошлин уходит далеко вглубь веков истории человечества. Доподлинно известно, что в Средние века пошлинами назывались сборы, взимавшиеся городами, государствами и феодалами за пользование дорогами и мостами, а также за ведение судебных процессов, охрану порядка и выполнение других функций. Но наиболее распространены были именно пошлины за въезд и передвижение по стране (городу, княжеству), а также сборы с торговцев (которые наиболее часто оказывались путешественниками в то время).

Изначально сбор денег за передвижение и торговлю не был делом государства. Эта практика сложилась задолго до появления первых централизованных государств современного типа. Инициаторами ее были местные сообщества (племена, роды), предоставлявшие путешественникам возможности мирно проехать по их земле (или проплыть по рекам), использовать переправы, мосты, защиту проезда по своей земле и постоялые дворы. Подобная традиция, согласно древнейшим текстам разных народов, существовала и в крупных поселениях, где взималась пошлина за въезд. Во многом зарождение пошлинных сборов было стихийным, чем-то сродни рыночному процессу: повсеместно сложились одинаковые «договорные» отношения между местными сообществами (имеющими свою «инфраструктуру») и странниками. Все знали, что за добрый прием в чужой стране надо платить.

Но каким образом появились государственные пошлины? Первые государства были мало отличимы от военной дружины, сплоченной вокруг лидера. Поэтому, начальный период развития любого государства наполнен войнами. Дело в том, что источником дохода военной дружины служили трофеи, а также дань и прямой грабеж, которым подвергались побеждённые народы. Формировать свою казну за счёт пошлинных сборов с торговцев в те далекие времена было невозможно в силу неразвитости экономики и технических средств. Объемы торговли были невелики, границы очень условны, а «запереть их на замок» ни у кого не хватило бы средств и сил.

Постепенно государства расширяли свои полномочия и подчиняли себе местные сообщества, возлагая на себя их функции. К XVII веку (после Вестфальского мира 1648 года) сложились национальные государства в современном смысле слова, неотъемлемой характеристикой которых является суверенитет в собственных границах. А там где граница, есть и таможня. С тех пор как пошлины стали собираться в пользу государственной казны, они перестали быть «квазирыночным» явлением и перестали подчиняться рыночной логике договора. Современные пошлины совершенно справедливо рассматриваются как явление регулирования, вмешательства в экономику.

Наглядной иллюстрацией этой закономерности служит такое явление как «мыт», от которого пошло название «мытарей», то есть сборщиков налогов (кстати, в христианстве считающихся обреченными на преисподнюю грешниками). Так вот, мыт - это древнерусский аналог таможенных пошлин, изначально являвшийся всего лишь местом, где останавливались возы и лодки. Но уже с XII века мыт описывается в летописях и других документах как государственный фискальный механизм, а с XVI века он был переименован в «замыт» («вместо мыта») и практиковался для взимания сборов при провозе товаров через заставы у городов и крупных селений. Позже он был упразднён Торговым уставом 1653 года, но ещё сто лет так называлась пятипроцентная пошлина, вжимавшаяся в Москве и Нижнем Новгороде с товаров (кроме хлеба) на так называемых мытных дворах. То есть, государство использовало в целях наполнения казны явление, сложившееся ранее как механизм предоставления услуг торговым людям. В этом контексте очень показательна также этимология слова «таможня», происходящего от тюркского слова «тамъга», означавшего «клеймо», «печать». Буквально таможня появилась как «место, где ставили печать» (при сборе пошлины для провоза товара) — бюрократическая инстанция, учрежденная в Золотой Орде и перенятая русскими князьями — ордынскими вассалами. И она, конечно, не имеет ничего общего с рыночными отношениями.

Практика взимания таможенных пошлин – это более завуалированный и аккуратный метод наполнения казны (и личного обогащения государя), нежели прямая дань. Правители всех времен и народов прекрасно это понимали. Еще недавно по историческим меркам практиковались внутренние таможенные сборы. Во множестве европейских и российских городов и крупных сёл, на основных трактах вплоть до XIX века заставы собирали деньги с купцов за возможность проезда и торговли. Некоторые из указанных сборов, называемые “большой тамгой” и уплачивались на границе. Однако, ни по размеру, ни по порядку взимания эти пошлины долгое время не отличались от прочих таможенных сборов. Никакой осмысленной таможенной политики веками не существовало. Просто целью таможни не была политика (например, идеи защиты «интересов отечественного производителя»). Таможня зародилась как инструмент получения дохода. Так, при Петре I в России была учреждена особая должность «прибыльщика», в обязанности которого входило, по живописному выражению современников, «сидеть и чинить прибыли государю», выдумывая всё новые сборы.

С другой стороны, столь же интересна история беспошлинной свободной торговли. Период раздробленности русского государства характеризовался успешным развитием торговых связей, особенно с западными странами. Бурный экономический рост наблюдался в так называемых «свободных городах» - Новгороде, Пскове, Смоленске и других. Иностранные товары туда ввозились без уплаты пошлин и соблюдения таможенных обрядностей.

Например, сохранившееся письменное соглашение Пскова с Дерптом от 1474 года налагало на купцов обеих сторон гарантии «чистого пути», то есть свободной торговли в городах, заключивших договор, а также возможности провоза товаров. По данному договору были отменены таможенные пошлины: «колоды» (шлагбаумы), было решено ликвидировать, а «гостинец» (пошлины) не брать. Договор был необычайно выгоден для Пскова, потому что предоставлял псковским купцам право розничной и гостевой торговли в Дерпте и других городах, принадлежавших дерптскому епископу – подобная политика в период псковской независимости сделала город одним из крупнейших торговых и ремесленных центров Руси.

Господин Великий Новгород, будучи всего лишь молодым городом на севере Руси, благодаря своей торговой специализации и открытой таможенной политике возвысился до одного из экономических и культурных центров Руси, пережил фактическое падение своего основного конкурента в лице Киевского княжества, сохранил независимость при всепоглощающем татаро-монгольском нашествии и стал одним из последних русских городов, утратившим окончательно свой суверенитет лишь к концу 15 века, под давлением армий Ивана III.

Московские же цари пытались в фискальных целях упорядочить таможенные сборы и пошлины на иностранные товары. Так, по таможенной грамоте 1571 г. с жителей Новгорода (к этому времени уже включенного в состав централизованного государства) брали пошлину в размере 0,75% от стоимости товара, с жителей пригородов Новгорода - 2%, с торговцев из других областей - 4%, а с иноземцев 7%.

В период царствования Михаила Романова пошлины еще более дифференцировались, особенно на вывоз товаров из России. Хлеб, дорогие меха, персидский шелк, а также некоторые другие товары государство объявило заповедными и запретило торговать ими частным лицам, сосредоточив в своих руках всю выгоду от монопольной международной торговли.

Политика централизации, однако, не привела к исчезновению внутренних таможенных препонов на пути торговли. Лишь в 1654 году была составлена уставная грамота, запрещавшая взимать проезжие пошлины во владениях светских и духовных феодалов. Тем не менее, в пользу государственной казны внутренние таможенные сборы продолжали взиматься в ряде регионов, вплоть до конца XIX века. Так, например, «уральский передел» защищал землевладельцев из европейской части России от конкуренции с сибирским крестьянством в производстве зерна.

Становление централизованного национального государства с собственной таможенной системой оказало очень противоречивое влияние на международные торговые связи России. Иван III в 1494 году положил конец взаимоотношением Руси и Ганзейского союза, закрыв их конторы и арестовав купцов. Все последующие цари и императоры так же активно ограничивали внешнюю торговлю, реализуя общепринятую для того периода политику меркантилизма и протекционизма. Екатерина II активно повышала импортные и экспортные пошлины, доведя таковые до 200% и 23% соответственно. Последствия этой политики не заставили себя долго ждать – масштабная крестьянская война, ряд финансовых кризисов, государственный внешний долг, превысивший 200 миллионов серебряных рублей к концу эпохи её правления, являются тёмной стороной эпохи «просвещенного абсолютизма».

Однако история таможенных пошлин в России вовсе не уникальна. Подобные процессы шли в Новое время практически во всех странах мира. Очень колоритна в этом отношении Австрийская империя (позже Австро-Венгрия), чья таможенная политика задерживала экономический прогресс, просто потому что барьер из высоких ввозных пошлин, введенных для пополнения казны, лишал фабрикантов необходимого заграничного сырья и способствовал чудовищному развитию контрабанды. Австрийская империя не вошла в созданный Пруссией таможенный союз из опасений конкуренции со стороны германской промышленности, но это обрубило деловые связи с соседними южногерманскими государствам и лишь усугубило экономическую отсталость. Австро-Венгрия, несмотря на свои масштабы и положение, оказалась подобна допотопному динозавру, не сумевшему проявить конкурентоспособность, и погибшему при первой возможности, предварительно втянув Европу в Первую мировую войну.

Противоположным примером может служить эпизод истории развития итальянских торговых республик – Венеции и Генуи. Являясь крошечными по территории и численности населения (в лучшие годы метрополия Венеции насчитывала всего лишь 110 тысяч человек), они, благодаря политике поощрения торговли, были гегемонами в Южной Европе, контролировали Средиземное и Чёрное моря на протяжении многих веков.

Не менее интересна судьба Ганзейского союза. Объединяя в себе от 80 до 200 городов Северной Европы, Ганза, благодаря единому беспошлинному пространству, несколько веков была локомотивом экономического и культурного развития Германии, Дании, Швеции, Польши и других стран. Гегемоном северной Европы, стягивая соседние регионы в единое экономическое и культурное пространство и отбивая протекционистские и просто захватнические нападки королей и царей по всему периметру своего расположения и усаживая на престолы угодных ганзейским купцам монархов, не покушавшихся на их свободу торговли.

Можно с уверенностью сказать, что развитие системы таможенных пошлин оказало (и оказывает до сих пор) сильное влияние на мировую экономическую и политическую историю. Вполне вероятно, что мы могли бы избежать многих бедствий, если бы этих пошлин не было. Но, с другой стороны, трудно найти более полезный материал для размышления о том, какие последствия имеет государственное регулирование.

Материал предоставлен специально для АВО Центром Философии Свободы

Восстановление пароля

С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины. Купцы, провозившие товары через заставы у крупных селений, на рынках и у городских ворот, платили специальный торговый налог (пошлину) — мыт. Его собирали княжеские чиновники (мытники).

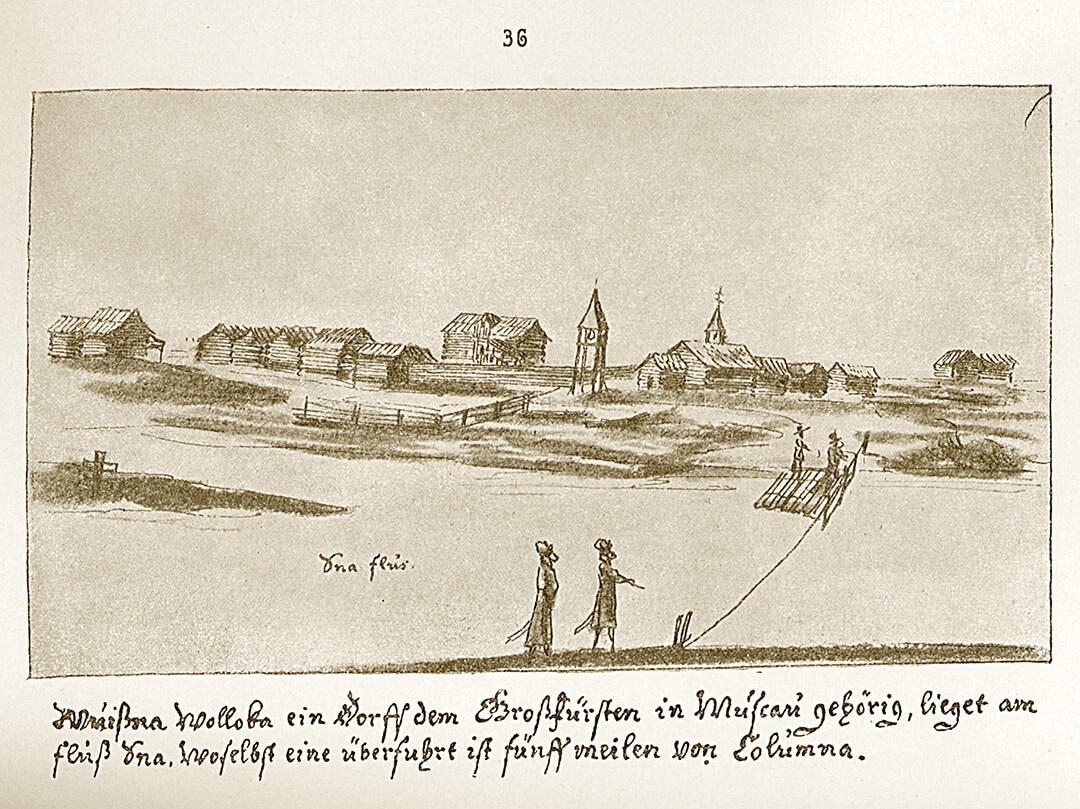

Переправа. Рисунок из альбома австрийского путешественника Августина фон Мейерберга (середина XVII века)

Существовало несколько видов мыта. Провоз товаров по земле облагался «мытом сухим», по воде — «мытом водяным». В документе 1150 года вместе с мытом упоминается перевоз. Эту пошлину собирали с тех, кто переправлялся через реку. Власти часто проводили сбор пошлины на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно. С первой половины XII века на волоке между реками Ламой и Рузой находился Войницкий мыт. Через него шёл торговый путь из Новгорода в Рязанское и Владимиро-Суздальское княжества. Важным местом сбора мыта на торговом пути из северных земель во Владимир-на-Клязьме, а затем в Москву был волок между реками Яуза и Клязьма протяжённостью 8 километров. Он существовал с XII по XIV век и дал название подмосковному городу Мытищи.

С распадом Руси на удельные княжества появились новые таможенные сборы. В XIII веке, когда установилось монгольское иго, ввели новую торговую пошлину — тамгу. В документах XIV века указываются такие пошлины, как мостовщина, побережное, костки и осмничее, в актах XV века — явка, задние калачи, головщина, контарное, порядное, пятно, роговое. С XVI столетия появляются пошлины замытные, свальные, подъёмные, редкозобные, привязные, покорённые, дрягильские. Все их можно разделить на четыре группы: торговые, проездные (проезжие), пошлины обслуживания и штрафные пошлины.

Торговые пошлины

Тамга — сбор с торговых сделок, который был введён монголами в середине XIII века. Тамга пришла на смену мыту, её уплачивали в размере 3% от стоимости товара во время продажи. От слова «тамга» произошел глагол «тамжить», то есть ставить клеймо на тот товар, с которого сбор уже получен. Место, где ставили клейма, стали называть таможней, а сборщиков тамги — таможенниками.

Явка (явленное, явчая пошлина) — обязательный платёж для купцов, привозивших товары на продажу. Эту пошлину стали собирать с конца XV века, сначала с приезжих из других городов, а потом только с иностранцев.

Осмничее (осьмичее, восменичье) — пошлина, первые сведения о которой относятся к 1328 году. Она составляла 1/8 стоимости товара, откуда и пошло название. Пошлину полагалось уплачивать со всех товаров, кроме хлеба. Скорее всего, русское осмничее отличалось от введённой монголами тамги только названием.

Русские купцы. Рисунок из книги немецкого путешественника Адама Олеария «Описание путешествия в Московию» (середина XVII века)

Порядное — пошлина, которую необходимо было заплатить при покупке оптовой (крупной) партии товара на гостином дворе для дальнейшей поштучной перепродажи в торговых рядах. Порядное заменяло некоторые разновидности тамги; впервые оно упоминается в источнике 1497 года. Порядной пошлиной облагались мёд, рыба, икра, соль и хмель, а также место для хранения товаров.

Пятно (пятинные деньги) — изначально взималось с наложения клейма (пятна) во время покупки или продажи лошади. Впервые упоминается в 1404 году. Продавец и покупатель уплачивали пошлину в складчину — от одной до четырёх денег за клеймо.

Роговое (привозное) — пошлина за продажу скота на рынке. Уплачивалась с головы крупного рогатого скота. Размер составлял от полутора до двух денег, сумма делилась поровну между покупателем и продавцом.

Проезжие пошлины

Перевоз (перевозное) — пошлина, которую платили за переправу людей, скота и товаров между берегами реки. Государственные служащие и перевозимое ими имущество пошлиной не облагались.

Мостовщина — налог за проезд (проход) по мосту, который взимался мостовщиками. Упоминается со второй половины XIV века.

Побережное — сбор с судна, причалившего к берегу. Оплачивался деньгами или товарами.

Костки и головщина — вероятно, разные названия одного налога, который уплачивал человек, сопровождавший перевозку товаров. Головщина (налог с «головы») упоминается в документах конца XV века. Её уплачивали люди, проезжающие с товарами в города или мимо городов.

Задние калачи — вид головщины. Этот сбор выплачивался купцами на обратном пути, после продажи товара.

Пошлины за обслуживание

Гостиное — пошлина, которую вносили купцы, останавливаясь в гостином дворе. Это была дополнительная плата, помимо того, что платили за проживание. Со временем пошлина разделилась на несколько подвидов: подворное, или поворотное (за въезд на территорию гостиного двора), амбарное (за укладку товара в амбаре), свальное (за разгрузку товара) и привязное (за причаливание у торговой пристани).

Померное — сбор, который платили за измерение объёма сыпучих товаров при помощи бочек или вёдер.

Весовое (весчее) или контарное — пошлина, которую брали с продажи взвешенных товаров. Так же называли сбор за определение массы товаров на весах. Контарное — пошлина, которую необходимо было заплатить за проведение торговых операций с солью.

Штрафные пошлины

Промыт (промыта) — штраф, который платили за неуплату мыта. Его брали с воза или судна. До XV века размер штрафа составлял 6 алтын с одного транспортного средства.

Заповедь (заповедные деньги) — личный штраф с торговца, нарушившего таможенные нормы. Вначале взимался независимо от количества товара и транспортных средств. Со временем заповедные деньги стали брать за уклонение от уплаты пошлины во время покупки или продажи лошади, за складирование товара вне территории гостиного двора и другие нарушения.

Выводы (исторический и финансовый)С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины

Пошлины часто собирались на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно

ПОШЛИНЫ - обязательный платёж денежного характера, являющийся одним из источников дохода государственного бюджета, который граждане и организации уплачивают государственным органам или должностным лицам за оказание публичной услуги и оформление соответствующих документов.

Пошлины имеют многовековую историю; одна из старейших пошлин - судебная; применялись пошлины дорожные, мостовые, шоссейные и другие (за проезд по дорогам, мостам), торговые, гостиные (за право вести торговлю на рынках, держать торговые склады, взвешивать и измерять товары и так далее), крепостные, или актовые (за внесение в официальные реестры записи различных имущественных сделок, действительность которых обусловлена фактом такого засвидетельствования), гербовые (за совершение актов, подлежащих обложению, на особой гербовой бумаге и/или путём наклейки специальных гербовых марок), канцелярские, ранее именовавшиеся писцовыми (за выдачу различного рода удостоверений и копий документов), пробирные (за клеймение изделий из драгоценных металлов), корабельные (за заход морского судна в порт или выход его из порта) и так далее..

Нередко понятия пошлины и сбора используются как равнозначные (гербовые пошлины и гербовые сборы, статистические пошлины и статистические сборы и так далее). При этом, не устанавливая формальных различий между пошлинми и сборами, финансовое законодательство может уточнять, что пошлинный характер имеют сборы, уплачиваемые за оказание государственными и муниципальными органами (в ряде случаев иными субъектами публичной власти) публичных услуг, совершение юридически значимых действий, выдачу официальных документов и так далее. Так, в действующем в Российской Федерации налоговом законодательстве пошлины и сборы не различаются, а государственные пошлины определяется как сбор, взимаемый с установленных лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы или к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий.

Законодательство ряда иностранных государств проводит различие между пошлинами и сборами, используя в качестве критерия разграничения наличие непосредственной связи размера сбора со стоимостью публичных услуг, оказываемых плательщику сбора государственными и муниципальными органами. Соответственно, пошлины отличает то, что она устанавливается без определённого соотношения со стоимостью оказанных услуг. Так, факт соответствия взыскиваемой суммы стоимости оказанных публичных услуг был установлен в качестве критерия определения сбора и его отличия от пошлины французским законодательством.

Пошлины, установленные ныне в Российской Федерации, различаются по источнику их правового установления. Так, одни из них (государственные пошлины) включены в систему налогов и сборов, другие (таможенные, патентные, антидемпинговые, компенсационные, специальные) установлены актами иного (отраслевого) законодательства (таможенного, гражданского, внешнеторгового и так далее). Общей характеристикой пошлин по данному критерию можно выделить федеральный уровень правового регулирования. Основания для взимания пошлин также различны и не могут являться критерием для их систематизации.

Государственная пошлина установлена Налоговым кодексом РФ и взимается в соответствии с ним органами государственной власти и должностными лицами за совершение юридически значимых действий. Она уплачивается по широкому кругу оснований: при обращении в суд; за совершение нотариальных действий; за государственную регистрацию актов гражданского состояния, государственную регистрацию юридического лица, политической партии, религиозной организации, СМИ и так далее; государственную регистрацию прав на недвижимость; выдачу паспорта гражданина РФ; за регистрацию иностранного гражданина и лица без гражданства, проживающего на территории Российской Федерации, по месту жительства; за право вывоза культурных ценностей; за совершение действий при осуществлении пробирного надзора и так далее.

Патентная пошлина предусмотрена Гражданским кодексом РФ, в соответствии с которым Правительство РФ устанавливает перечень юридически значимых действий, за совершение которых уплачивается патентная пошлина: действия, связанные с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с патентом на селекционное достижение и так далее.

Особое место пошлины занимают в механизме регулирования внешней торговли. Таможенно-тарифный метод такого регулирования предполагает использование таможенной пошлины, которая представляет собой вид таможенного платежа, сочетающего черты косвенного налога и пошлины. Таможенная пошлина определяется как обязательный платёж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу. Ставки таможенных пошлин в соответствии с принятой товарной номенклатурой систематизируются в таможенном тарифе.

В целях оперативного регулирования внешней торговли могут применяться временные и сезонные ставки таможенных пошлин.

К нетарифным мерам государственного регулирования внешней торговли относятся антидемпинговые, компенсационные и специальные пошлины, которые взимаются таможенными органами, но независимо от уплаты ввозной таможенной пошлины.

Антидемпинговая пошлина устанавливается с целью противодействия демпинговому импорту - ввозу товара по цене ниже нормальной стоимости такого товара; компенсационная пошлина - для того, чтобы нейтрализовать воздействие специфической субсидии иностранного государства на отрасль национальной экономики; специальные пошлины представляет собой меру, применяемую правительством для ограничения резко возросшего импорта. Названные пошлины применяются в соответствии с решением правительства, принимаемым по результатам специально проводимого расследования. Для предотвращения ущерба национальной экономике ещё до завершения расследования к импортёрам могут быть применены предварительные пошлины. Правительство осуществляет мониторинг антидемпинговых, компенсационных и специальных мер, по результатам которого ставки пошлины могут быть изменены.

Ставки и иные элементы пошлины, как правило, устанавливаются актами национального законодательства. В таможенных союзах полномочия по установлению таможенных, антидемпинговых, компенсационных и специальных пошлин передаются на наднациональный уровень (например, Евразийской экономической комиссии в Таможенном союзе в рамках ЕврАзЭС).

Лекция 4. Налоги в средневековой Европе

В Западной Европе по мере развития государства увеличивались потребности в денежных ресурсах. Происходила концентрация власти, создавались регулярные королевские армии, возникала оплачиваемая государственная служба. В средние века налоги носили неопределенный и зачастую временный характер. Не существовало и налогового аппарата. Когда королю нужны были деньги, то он обращался к сословиям и они сами раскладывали между собой необходимую сумму. В конечном виде налог превращался в поземельное, поимущественное или подушное обложение. При этом городская община, как правило, несла ответственность за уплату определенной суммы. Другой формой, перенятой еще от римлян, была система откупщиков. Существовало огромное количество разнообразных временных налогов. Например, сборы на содержание королевской свиты с жителей той провинции, где она в данный момент присутствовала. Налоги платились при рождении у короля ребенка, при возведении старшего сына короля — наследника престола в ранг рыцаря, при замужестве королевских дочерей и т. д.

Главная тяжесть налогов ложилась обычно на людей, принадлежавших к третьему сословию, а именно сельских жителей и горожан недворянского происхождения.

Современное государство раннего периода новой истории появилось в XVI—XVII вв. в Европе. Но и это государство еще не имело теории налогов и достаточного аппарата чиновников для их регулярного сбора. Процветала, вызывая всеобщую ненависть населения, система откупов. В качестве основных налогов, практиковавшихся почти во всех странах, можно назвать поземельные налоги, налоги со строений, подушные (поголовные) налоги, акцизы, таможенные пошлины, коммунальные или местные налоги.

Поземельный налог выступал в двух формах – в виде уже известной десятины и в виде налога на доход. Обычно определялся чистый доход с учетом издержек. Налог на доход мог устанавливаться фиксированным на несколько лет вперед по усредненным показателям или дифференцированным по годам в соответствии с реально полученным результатом. Нередко одновременно устанавливались обе формы налога: первая десятина шла в пользу церкви, вторая — государства.

Поземельный налог взимался еще во Франкском государстве раннего средневековья.

В государстве Меровингов данный налог, как правило, вносился деньгами, реже натурой. Налогоплательщиками являлись все владельцы земли, получающие с нее доход, а также владельцы домов в городских поселениях. Знатные франки и высшие сановники церкви нередко получали от короля привилегии не платить налогов, но само наличие освобождений свидетельствует о всеобщности обложения.

По мере становления государства в Англии все землевладельцы уплачивали налог в размере 10% от объявляемого ими самими дохода. Указанные сведения в отдельных случаях проверялись чиновниками. При этом имелся необлагаемый минимум в виде дохода до 60 фунтов стерлингов.

Чистый доход для измерения величины налога применялся в германских государствах. В Пруссии земли были разделены на классы в зависимости от их качества и месторасположения. Землевладельцы дворяне платили налог 20 или 25% от чистого дохода, духовенство — 40 или 45%. В Силезии духовенство вносило налог в размере 50% от чистого дохода, с имений Тевтонского и Мальтийского орденов взималось 40%, дворяне платили 35,5%, простые люди — 25,5%.

К. поземельным налогам относились также подати с рудников. Одним из наиболее древних и распространенных является налог со строений. Налог «с дыма» существовал не только у древних славян.

В Великобритании в средние века взималась подать со строений по количеству дымов, с каждого дыма по два шиллинга. Затем подать с дыма преобразовалась в подать с окна, что упростило контроль за ее сбором. Два шиллинга стали взимать с любого строения, но если оно имело более 10 окон, то налог увеличивался еще на 4 шиллинга, а с дома с 10-ю и более окнами—на 8 шиллингов. Впоследствии система модернизировалась. Был введен налог 3 шиллинга с дома и 2 пенса с каждого окна в этом доме, если их не больше 7. Для больших домов добавка постепенно увеличивалась с 2 пенсов до 2 шиллингов для строений, имеющих 25 и более окон.

Подушный, или поголовный, налог несмотря на свои очевидные недостатки являлся одной из основных форм налогообложения еще со времен римского владычества в Европе. В государстве франков вносить подушную подать был обязан каждый, кто не владел землей или домом, т. е, не платил поземельного налога. Ею облагались и несовершеннолетние, за которых вносить подать был обязан глава семьи. Феодалы платили налог за зависимых от них крепостных. Освобождались от нее вдовы и сироты. Уплата подушной подати в данном случае свидетельствовала о низком общественном положении человека, об отсутствии у него имущества.

В Англии положение с поголовным налогом было совсем другое. Существовал он там с 1379 г. и изменялся в связи с общественным положением человека иначе. Например, в 1641г. герцоги платили по 100 фунтов стерлингов, бароны — по 40 фунтов стерлингов, нетитулованные лица — от 5 шиллингов до 5 фунтов стерлингов.

В Дании еще в середине XVIIIв. каждый житель должен был платить ежегодный подушный налог в 1 талер. От него освобождались лишь солдаты и дети до 12 лет.

В XIII в. во Франции был введен акциз на соль. Оттуда само понятие акцизного налога перешло в Голландию, где акцизы весьма прижились. Затем перекочевали в Англию и другие страны Европы. Главным образом облагались ими алкогольные напитки и табачные изделия, но нередко они распространялись на массу предметов потребления. Так было в Англии во времена Кромвеля.

Таможенные пошлины отнюдь не всегда взимались на государственных границах. В описываемые времена, кроме внешних, функционировало множество внутренних пошлин: мостовой сбор при переезде через мост, причальная пошлина — на устройство причалов, торговые пошлины. В Англии, например, таможенные пошлины взимались еще со времен господства римлян. А с 979г., по сведениям , они стали постоянными. В том году король Этельред повелел взимать с каждой прибывающей для торговли лодки по полпенни пошлины, а с большой лодки — 1 пенни.

1187 г. в Англии и во Франции была установлена «саладинова десятина». Это было ответом на успешные действия султана Садах Ад Дина, разгромившего основанное крестоносцами Иерусалимское королевство. Налог взимался с имения тех, кто не принимал личного участия в крестовых походах. В дальнейшем парламенты весьма часто позволяли королям и правителям пользоваться этой мерой.

Коммунальные и местные налоги возникли, как говорилось выше, еще в Древнем Риме. Чаще всего они носили целевой характер, обеспечивая финансирование определенной потребности общины.

В Англии местное налогообложение стало развиваться с XVI в. на основе налога для бедных. Именно тогда королевским законодательством содержание неимущих было возложено на общины. Затем для каждой потребности вводился или новый налог, или надбавка к налогу на бедных. Постепенно появились дорожный налог, налог на содержание церквей, на устройство плотин, на очистку рек, на содержание стражи и освещения, на устройство публичных библиотек и музеев, на здравоохранение и т. д.

Административно-хозяйственной единицей стал приход. Первоначально он был связан с церковью. Приходы могли объединяться в округа. Более крупной административной единицей являлось графство, что сохранилось до сих пор. Графство могло взимать свои налоги. Одним из важных видов местных налогов были налоги городов.

Другой тип местного налогообложения можно было наблюдать во Франции. У департаментов и провинций почти не было финансовой самостоятельности. Источники финансовых ресурсов строго регламентировались сверху. Доходы общине давали эксплуатация принадлежащих ей имущества и процентные надбавки к государственным прямым налогам: поземельному, со строений, личному, промысловому. Надбавки могли быть общими и целевыми (субвенции), но всегда определялись вышестоящими органами управления.

Как отмечалось выше государство не имело достаточного количества квалифицированных чиновников и в результате сборщиком налогов становился, как правило, откупщик. На откуп обычно отдавались косвенные налоги, чрезвычайные налоги. Прямые налоги, носившие регулярный характер, чаще всего собирала община. В странах континентальной Европы практиковался метод, при котором определенный налог, как только было получено право на его взимание, выставлялся на торги для сдачи в откуп. Кто предлагал самую высокую цену, тому он и продавался. Вся сумма немедленно поступала в княжескую или королевскую казну. А далее откупщик, наделенный уже государственными полномочиями, вместе со своими помощниками и субарендаторами старался получить прибыль. Естественно, народ ненавидел откупщиков. Серьезно страдала и государственная казна. Вот что писал об этом методе Н. Тургенев: «Полагают, что во Франции издержки сбора налога с соли вместе с выигрышем откупщиков равнялись доходу, который получало Правительство от сего налога. Сюлли говорит, что в начале его министерства казна Государственная получала 30 миллионов дохода, между тем как народ платил 150 миллионов. По смерти Людовика XIV многие утверждали, что Франция в последние годы царствования сего короля платила 750 миллионов ливров, из коих король получал только 250 миллионов».

Попытка серьезно ограничить деятельность откупщиков и поставить ее под контроль государства была предпринята в 60-х годах XVIв. во Франции, когда экономикой страны управлял Жан Батист Кольбер (1619-1683). В 1662г. там законодательно ограничили норму комиссионных по откупам до одной шестой от цены откупа. Ранее она практически доходила до одной четвертой. После введения указанного закона в целом по основным откупам при небольшом повышении общего сбора налогов с 36,7 млн. ливров до 39,4 млн. ливров, или на 7%, чистый доход государства вырос в 1662 г. по сравнению с 1661г. с 10,9 млн. ливров до 18,5 млн. ливров, или почти на 70%. Расходы на сбор налогов, куда входили и комиссионные откупщиков, сократились с 25,8 млн. ливров до 20,9 млн. ливров, или более чем на 23%.

Переход от откупов к государственной системе установления и сбора налогов становился все более насущным. Отвечал он и интересам налогоплательщиков. Практические потребности неизбежно должны были породить и научную теорию.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей различных эпох.

(1225 или 1226—1274), известный церковный деятель и философ, высказывался относительно налогов, определив их как «дозволенную форму грабежа». Он полагал наиболее богоугодной формой финансирование государственных расходов за счет богатства знатных людей. Впрочем он не отрицал необходимости налогов в определенных случаях. Ф. Аквинский писал: «Временами случается, что князья не располагают в достаточном объеме средствами для обороны страны и для решения всех прочих задач, которые они, руководствуясь здравым смыслом, должны брать на себя. В таком случае будет справедливо, если подданные оплатят то, чем обеспечивается их общее благополучие».

Итак, критерий установления налогов по Ф. Аквинскому — это здравый смысл правителя, направленный на всеобщее благо.

В изданной в 1625г. книге «Опыты или наставления нравственные и политические» английский философ Фрэнсис Бэкон (1561—1626), лорд-хранитель большой печати при короле Якове Стюарте, пишет: «Налоги, взимаемые с согласия народа, не так ослабляют его мужество: примером тому могут служить пошлины в Нидерландах и до известной степени субсидии в Англии. Заметьте, что речь у нас идет сейчас не о кошельке, а о сердце. Подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее действие на дух народа».

Французский писатель и философ Ш. Монтескье (1689—1755) с полным основанием высказался, что ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им.

В конце XVII — начале XVIIIвв. в европейских странах стало формироваться административное государство, создававшее чиновничий аппарат и вводящее достаточно стройную и рациональную налоговую систему, состоящую из прямых и косвенных налогов. Из косвенных налогов особую роль играл акциз. Обычно он взимался непосредственно у городских ворот со всех ввозимых и вывозимых товаров. Иногда налогом облагалось только то, что ввозилось в страну, т. е. освобождались товары, идущие на экспорт. Размеры акциза колебались обычно от 5 до 25%. Какого-либо научного обоснования размеров налогообложения не было.

Налоги на предметы потребления давали крупные доходы, но они в малой степени сдерживали развитие торговли.

Из прямых налогов основная масса доходов приходилась на подушный и подоходный налоги. От них были освобождены дворянство и духовенство. Зато буржуазия и крестьянство отдавали государству в виде прямых налогов 10—15% всех своих доходов.

Тогда же началось теоретическое осмысление роли косвенных налогов в финансировании расходов государства. Французский экономист Ф. Демэзон писал в 1666 г., что акциз «способен один принести столько же и даже больше, чем все другие налоги…».

Английский экономист Уильям Петти (1623—1687), известный как автор теории трудовой стоимости, обосновывал в своей работе «Трактат о налогах и сборах» преимущества косвенного налогообложения. Он доказывал: «Доводы в пользу акциза сводятся к следующему.

Во-первых, естественная справедливость требует, чтобы каждый платил в соответствии с тем, что он действительно потребляет. Вследствие этого такой налог вряд ли навязывается кому-либо насильно и его чрезвычайно легко платить тому, кто довольствуется предметами естественной необходимости.

Во-вторых, этот налог, если только он не сдается на откуп, а регулярно взимается, располагает к бережливости, что является единственным способом обогащения народа, как это ясно видно на примере голландцев и евреев и всех других, наживших большие состояния.

В-третьих, никто не уплачивает вдвое или дважды за одну и ту же вещь, поскольку ничто не может быть потреблено более одного раза. Они уплачивают также добровольные взносы и десятины. Между тем при акцизе никто не должен, собственно говоря, платить еще и другим способом и больше чем один раз.

В-четвертых, при этом способе обложения можно всегда иметь превосходные сведения о богатстве, росте, промыслах и силе страны в каждый момент. В силу всех этих причин при акцизе требуются не отдельные соглашения с семьями и не сдача всего налога на откуп, а собирание его особыми чиновниками, которые, будучи полностью заняты, не потребуют и четвертой части расходов, каких требует взимание наших теперешних многочисленных и многообразных налогов».

Практика налогообложения развивалась в соответствии с теорией. Так, назначенный в 1769г. министром финансов Франции аббат Тэрре отдавал предпочтение косвенным налогам, поскольку считал, что «налоги на расходы наименее обременительны. они взимаются постепенно и, так сказать, незаметно».

Тэрре исходил из целесообразности дифференциации косвенных налогов: продукты первой необходимости (зерно) должны быть от него освобождены, скот должен облагаться очень незначительно, вино — немного больше, грубые ткани — очень мало, а предметы роскоши — очень высоко и так далее.

Тот же аббат Тэрре в 1770г. собственноручно начертал на письме одного интенданта: «Я больше стараюсь добиться равенства в распределении налога, чем точной уплаты двадцатины».

В те же годы (последняя треть XVIIIв.) создавалась подлинно научная теория налогообложения. Ее основоположником с полным правом считается шотландский экономист и философ Адам Смит (1723—1790). Кстати, именно он в опровержение известного высказывания Ф. Аквинского подчеркнул, что налоги для того, кто их выплачивает, — признак не рабства, а свободы. В 1776г. вышла книга А. Смита «Исследование о природе и причинах богатства народов». В ней автор писал следующее: «Подданные государства должны, по возможности, соответственно своей способности и силам участвовать в содержании правительства, т. е. соответственно доходу, каким они пользуются под покровительством и защитой государства. Налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа — все это должно быть ясно и определенно для плательщика и для всякого другого лица. Там, где этого нет, каждое лицо, облагаемое данным налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодного ему плательщика или включать для себя угрозой такое отягощение подарок или взятку. Неопределенность обложения развивает наглость и содействует подкупности того разряда людей, которые и без того не пользуются популярностью даже в том случае, если они не отличаются наглостью и подкупностью. Точная определенность того, что каждое отдельное лицо обязано платить, в вопросе налогового обложения представляется делом столь большого значения, что весьма значительная степень неравномерности, как это, по моему мнению, явствует из опыта всех народов, составляет гораздо меньшее зло, чем весьма малая степень неопределенности. Каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его. Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит государственному казначейству. Налог может брать или удерживать из карманов народа гораздо больше того, что он приносит в казну государства следующими путями: во-первых, его сбор может требовать большого числа чиновников, жалованье которых в состоянии поглощать большую часть той суммы, какую приносит налог, и вымогательства которых могут обременить народ дополнительным гнетом. Во-вторых, он может затруднять приложение труда населения и препятствовать ему заниматься теми промыслами, которые дают средства к существованию и работу множеству людей. Обязывая людей платить, он может тем самым уменьшать или даже уничтожать фонды, которые позволяли бы им осуществлять эти платежи с большей легкостью. В-третьих, конфискациями и другими наказаниями, которым подвергаются несчастные люди, пытающиеся уклониться от уплаты налога, он часто разоряет их и таким образом уничтожает ту выгоду, которую общество могло бы получить от приложения их капиталов».

Итак, из приведенной цитаты можно вынести четыре основных принципа, которые не устарели и до нашего времени:

1. Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам (вспомним надпись аббата Тэрре).

2. Принцип определенности, требующий, чтобы - сумма, способ и время платежа были совершенно точно заранее известны плательщику.

3. Принцип удобности, предполагающий, что налог должен взиматься в такое время и таким способом, который представляет наибольшие удобства для плательщика.

4. Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Именно в конце XVIII в. закладывались основы современного государства, проводящего активную экономическую, в том числе финансовую и налоговую, политику.

Сборы, взимавшиеся органами государственной власти за какие-либо услуги и в позднем феодальном праве носившие название пошлин, были известны уже в Киевском государстве. Возможно, что некоторые из них установились уже в IX в., например, торговые и судебные пошлины.

Можно полагать, что большинство городского населения не платило дани или каких-либо прямых налогов и податей. Князья ограничивались сбором с городского населения торговых пошлин (мыта). Источники, относящиеся к IX-X вв., о торговых пошлинах не сообщают. Ho более поздние источники свидетельствуют 0 том, что B XI-XIII вв. слова «мыт» и производное от него «мытарь» употреблялись для обозначения торговых пошлин весьма широко и воспринимались как слова древние и привычные. Это дает некоторые основания предполагать, что торговые пошлины были известны уже первым Рюриковичам и были древнейшими.

Ha первое место среди торговых пошлин должен быть поставлен так называемый мыт. Эта пошлина взималась при всякой продаже особым должностным лицом — мытником.

B Уставной грамоте князя Ростислава Смоленского упоминается кроме того и о «торговом» сборе, который отличался от так называемой гостиной дани (Владимирский-Буданов М. Ф. Хрестоматия. Вып. 1. С. 241-247). Вероятно, под «торговым» надо понимать пошлину при продаже товаров; возможно, что «торговое» — это сбор, который в других частях Киевского государства назывался мытом.

B той же Уставной грамоте содержится упоминание о перевозе, т. e. о пошлине, взимаемой при переправе товаров через реки, мосты и пр.

C течением времени стали специализироваться сборы от продажи некоторых товаров. Так, по Уставной грамоте новгородского князя Святослава (там же с. 239240) взимался сбор за продажу соли: «На мори от чрена и от салгы по пузу» (чрен — сковорода, на которой варили соль; салга — котел, в котором вываривали соль; пузо — это мера готовой соли, в XII в.

K торговым пошлинам примыкали пошлины с мер и весов. Из некоторых списков Устава Владимира можно установить, что русской церкви поручалось наблюдение за правильностью мер и весов. Ho, по-видимому, церкви не удалось получить право собирания померных и весчих пошлин. Из Устава князя Всеволода и из его Уставной грамоту церкви Иоанна Предтечи на Опоках видно, что вес и взимание весчих пошлин были поручены «старостам Иваньским, двема купцам пошьлым, добрым людем».

B Уставной грамоте князя Ростислава Смоленского упоминается о так называемом предмере. Если исходить из корня, который лежит в основе данного слова, то оно должно означать пошлину с мер, которая затем также приобрела характер оброка. Впрочем, М. Ф. Владимирский-Буданов считал, что передмером (предмером) являлась заранее определенная сумма косвенных налогов (моста, торгового, гостиного, перевоза, корчмиты).

Среди других доходов князя с течением времени начали получать крупное значение судебные пошлины. Из текста русско-византийских договоров нетрудно установить, что по «Закону русскому», т. e. по обычному праву руссов, за некоторые преступления взыскивались уголовные штрафы (например, за удары мечом взыскивались пять литров серебра). Нет сомнения, что при уплате этих штрафов взимались и судебные пошлины. Несомненно, что уголовные штрафы — виры и продажи — были, особенно вначале, типичными пошлинами. Князья и их агенты помогали пострадавшим или их родственникам совершать акт мщения и получали за это особую сумму с виновных.

C установлением княжеской юрисдикции по уголовным делам князья стали взимать в свою пользу разнообразные платежи.

После того как установились виры и продажи как нормальные виды наказаний, возникла необходимость в назначении особых должностных лиц, специально занимавшихся сбором вир и продаж. Русская Правда знает так называемых мечников, емцев, вирников, метельников (или метальников): «. А хто изимал, тому 10 резан. A он гривне мечнику куна, а в девятину 15 кун, а князю 3 гривны; а от 12 гривну емъцю 70 кун, а в десятину 2 гривне, а князю 10 гривен» (39-40 (40-41) (Акад.).

Размер пошлин, взимавшихся вирниками, определен в Краткой (41(42) Акад.) и в Пространной Правде (7(9) Tp.). Наиболее удовлетворительно существо относящихся постановлений изложено в Пространной Правде. «А се покони вирнии были при Ярославе: вирнику взяти 7 ведер солоду па неделю, же овен любо полоть, любо 2 ногате; а в середу куна же сыр, а в пятницю тако же; а кур по двою ему на день, а хлебов 7 на неделю, а пшена 7 убор- ков, а гороху 7 уборков, а соли 8 голважень; то вирнику со отрокомь; а кони. 4, конем на рот сути овес; вирнику 8 гривен, а 10 кун перекладная, а метелнику .12 векшии, а съсадная гривна». Таким образом, в состав пошлин, взимавшихся вирником, входили и разнообразные натуральные поборы.

Среди других судебных пошлин Русская Правда говорит о так называемой «сметной куне», взимавшейся в пользу «отроков» с лиц, оправданных по обвинению в убийстве, и лиц, которые поддерживали неосновательное обвинение в убийстве. «А иже свержеть виру, то гривна кун сметная отроку; а кто и клепал, а тому дати другую гривну; а от виры помечного» (15 (20) Tp.).

Пространная Русская Правда содержит указание, какие пошлины взимались при выплате продаж — уголовных штрафов. «А се наклады: 12 гривен, отроку 2 гривны и 20 кун, а самому ехати со отрокомь на дву коню, сути же на рот овес, а мясо дати овен любо полоть, а инемь кор- момь, что има черево возметь, писцю 10 кун, перекладнаго 5 кун, на мех две ногате» (65 (74) Tp.).

B Русской Правде упоминаются и другие виды судебных пошлин: железное (за испытание обвиняемого железом), шедшее, по-видимому, князю, и дополнительно мечнику и детскому: «А железного платити 40 кун, а мечнику 5 кун, а полгривны детьскому. » (78 (86) Tp.).

B некоторых списках Русской Правды дополнительно упоминается о так называемых ротных уроках, т. e. пошлинах, взимавшихся при производстве роты — присяги. «А се уроци ротнии: от головы «30 кун, а от бортьное земли 30 кун бес трии кун, тако же и от ролеиное земли; а от свободы 9 кун» (98 (109) Tp.).

Пошлины взимались не только при решении дел, которые впоследствии стали называться уголовными, но и при решении гражданских дел. По одной из статей Пространной Правды: «Аже братья растяжються пред кня- земь о задницю, который детьскии идеть их делит, то тому взяти гривна кун» (ст. 97 (108) Tp.).

По другой статье Пространной Правды устанавливались кроме указанных пошлин следующие сборы: «А се уроци судебнии: от виры 9 кун, а метелнику 9 векошь, а от бортное земли 30 кун, а о(т) инех о(т) всех тяжь, кому помогуть, по 4 куны, а метелнику 6 векошь» (ст. 96 (107) Tp.).

Система судебных пошлин развивалась весьма интенсивно.

Наконец, в рассматриваемый период существовали брачные пошлины, которые получали представители светской и духовной администрации.

B XIII-XIV вв. представители княжеской администрации получали выплачивавшуюся деньгами брачную пошлину под названием «выводной куницы». Размер пошлины изменялся в зависимости от того, оставалась ли выходящая замуж женщина в пределах прежней волости или нет. Если не оставалась, то выводная куница платилась в двойном размере. Название «выводная куница» имеет явные следы архаизма. Вне всякого сомнения, возникновение ее относится к Киевскому государству, где она взималась первоначально не деньгами, а куньим мехом.

B целом в Киевской Руси к XII в. сложились и оформились разнообразные сборы и повинности, которые в конечном счете вошли в состав типичной феодальной ренты.

A затем князья стали давать своим слугам право собирать дани и оброки, а также судебные пошлины, причем чем дальше, тем меньше можно провести различия между раздачей права собирать дань с населения и раздачей земли, с которой эта дань собиралась.

Читайте также: