Порядок расчета объекта налогообложения

Опубликовано: 16.05.2024

Существует ряд правил, по которым происходит установление налогов.

Понятие исчисления налога

Каждый такой платеж должен содержать ряд обязательных элементов. К ним относятся налоговые периоды, ставки, сроки, база, порядок уплаты, объект налогообложения (к примеру, доходы физических лиц). Неотъемлемой частью налога выступает и порядок его исчисления.

Базовые нормы, регламентирующие его, содержатся в ст. 52 НК РФ.

Нормы НК РФ не содержат общее определение этого элемента. Однако, его можно получить, проанализировав основные особенности:

- определенный свод правил. Их содержание имеет серьезные юридические последствия для обязанных лиц;

- указанный порядок предполагает назначение лица, на которое возлагается обязанность исчисления. В зависимости от вида налоговых платежей или сборов, обязанное лицо может отличаться. При расчете подоходного налога таковым, в отдельных случаях, выступает работодатель;

- эти правила регулируют процесс, в ходе которого происходит консолидация данных об объектах налогообложения, периоде, налоговой базе, о том, какие применяются ставки, а также об особенностях налогоплательщика или других характеристиках, позволяющих применить те или иные льготы, снижающие ставки или освобождающие от уплаты. Итогом проводимых подсчетов должна стать точно определенная сумма, которую необходимо уплатить.

Исходя из основных особенностей, можно получить следующее определение. Порядок исчисления налога – это определенный свод правил, согласно которым устанавливается обязанность того или иного субъекта привести все необходимые арифметические расчеты, объединяющие объекты налогообложения, периоды, ставки и базу, с учетом того, какие льготы полагаются налогоплательщику.

Способы исчисления налога

При классификации исчисления налогов, основным критерием выступает субъект, на который возлагается соответствующая обязанность. Выделяются следующие способы:

1. Базовое правило, согласно которому расчет производится налогоплательщиком самостоятельно. Соответствующие обязанности возлагаются на субъекты налогообложения по НДС, налогу на прибыль организаций, НДФЛ. Каждый плательщик таких сборов как пошлины обязан, как правило, исчислять их самостоятельно.

2. В ряде случаев обязанность по исчислению налогов и сборов возлагается на налоговых агентов. Наиболее распространены случаи, при которых уплату НДФЛ и применяемые льготы работника рассчитывает организация-работодатель или ИП. Однако такое возможно не только в отношении физических лиц. Если участником инвестиционного товарищества является иностранная компания, то обязанности налогового агента по платежам на ее прибыль возлагаются на ответственного за работу с налогами участника.

3. Существуют случаи, когда исчисление налогов и сборов проводится налоговым органом. Это происходит, когда речь идет об обязательных платежах физических лиц. Речь идет расчете земельного налога, а также других случаях, когда объектом то или иное имущество граждан.

4. Бывают ситуации, когда подлежащая уплате сумма уже исчислена в законе. Как правило это бывает в случаях, когда взимание сборов, обусловлено получением тех или иных госуслуг. Речь идет о госпошлине. К примеру, при регистрации организаций взимаемый платеж установлен заранее и плательщику нет необходимости исчислять его с помощью арифметических действий.

Возможны некоторые коллизии при отнесении действий налоговой инспекции, заключающихся в доначислении налогов и сборов. Их нельзя относить к порядку исчисления обязательных платежей, поскольку мероприятия по налоговому контролю в отношении физических лиц или организаций не относятся к обязательным элементам налога. В ходе них лишь осуществляется проверка правильности примененных обязанным лицом методов при расчетах.

Исчисление налогоплательщиком суммы налога, подлежащего уплате за налоговый период

Обязанность самостоятельно исчислять подлежащую уплате сумму автоматически возлагается на субъектов налогообложения. К примеру, ст. 166 НК РФ устанавливая этот элемент НДС, прямо не возлагает соответствующую обязанность на организацию. В ней речь идет лишь о применяемой методике расчета НДС. Это не означает правовой пробел. Все плательщики скрупулезно исчисляют НДС самостоятельно, руководствуясь общими нормами закона.

Помимо НДС, существуют и другие платежи, которые плательщик исчисляет самостоятельно. В большинстве случаев, налог на прибыль подлежит определению самими организациями. Такое положение логично, поскольку коммерческие компании контролируют этот параметр. Прибыль является не просто объектом налогообложения, но и целью их деятельности.

НДФЛ исчисляется плательщиками самостоятельно далеко не во всех случаях. В отличие от налога на прибыль, доходы физических лиц нередко вытекают из отношений с организациями. В таких случаях действует иной порядок расчета. Однако некоторые доходы физических лиц, обязывают последних рассчитывать НДФЛ самостоятельно.

Наиболее распространены ситуации, когда продается определенное имущество.

Если доходы физических лиц получены от продажи недвижимости или транспорта, они обязаны исчислить обязательные платежи, даже когда имеющиеся льготы освобождают их от уплаты этих сумм.

Налоги, объектом которых выступает определенное имущество (в случае уплаты земельного и транспортного налогов) исчисляются плательщиком самостоятельно, если он относится к числу организаций.

Аналогична ситуация и при специальных режимах. В частности, порядок исчисления единого налога на вмененный доход предполагает самостоятельные действия субъекта налогообложения.

Исчисление налогов и сборов агентами

Возможны ситуации, когда закон обязывает налоговых агентов исполнить действия по исчислению необходимых сумм. Наиболее распространены случаи с НДФЛ. Если доходы получены по трудовому договору, то таковым вступает работодатель. Он обязан применить все льготы, о которых сообщил ему работник.

Другим примером выступает ситуация, когда доходы получены посредством биржевой торговли на территории РФ. Налоговым агентом по НДФЛ является брокер.

Возможны ситуации, когда налоговый агент выполняет соответствующие обязанности в отношении организации. Такое положение действует по налогу на прибыль, когда действуют консолидированные группы налогоплательщиков и, в ряде случаев, при выполнении соглашения об инвестиционном товариществе.

Исчисление сумм налоговым органом

Такой порядок исчисления налога устанавливается в специальных нормах НК РФ. Обычно он связан со следующими условиями:

- налогоплательщиком выступает физическое лицо;

- объектом налогообложения является определенное имущество (недвижимость, а также уплата земельного и транспортного налога).

Ст. 52 НК РФ предусматривает особую процедуру исчисления. Налоговые органы получают информацию о наличии у гражданина земельного участка, транспорта или недвижимости и, на основании арифметического метода, определяют суммы, которые требуется оплатить.

Обязанность оплаты возникает в случае получения налогового уведомления. Этот документ, помимо подлежащих внесению в бюджет сумм, должен включать данные об объекте налогообложения (имущество), периоде, базе, а также предусматривать сроки исполнения соответствующей обязанности. Фактически в них включаются и ставки.

Допускается формирование сводного уведомления, с указанием сумм и соответствующих элементов имущественного, земельного и транспортного налогов.

При этом, сроки внесения в бюджет зависят от требований соответствующих глав НК.

Уведомление может направляться как в виде заказного письма, так и в электронной форме через авторизованный личный кабинет плательщика. Оно должно высылаться не менее, чем за 30 дней до того, как наступят сроки уплаты.

Возможны ситуации, когда этот документ по тем или иным причинам не направляется. Именно для таких случаев предусматривается обязанность собственника имущества сообщить о его наличии в инспекцию. До 2017 г. действует правило о том, что обязанность уплат возникает только с того периода, в котором передается сообщение.

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

За последние годы правилах уплаты налога на имущество появились некоторые новшества. Изменилась форма декларации, скорректирован порядок расчета налога по кадастровой стоимости и появились новые основания, по которым её можно изменить. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2020 и 2021 году.

Как изменится налог на имущество в 2021 году

В 2020 году приняли несколько законов, которые повлияли на порядок налогообложения имущественным налогом. Среди изменений можно выделить следующие:

- Обновили форму декларации по налогу на имущество — новый бланк нужно использовать уже для отчетности за 2020 год (Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@ ). В новой форме учтены коронавирусные льготы, а также добавлены особые строи для организаций, заключивших соглашение о защите и поощрении капиталовложений.

- Появились новые коды федеральных и региональных льгот, связанные с коронавирусом.

- Больше неважно, учтена ли недвижимость как основное средство, налог платить все равно придется, если регион не решит иначе.

- Увеличен список недвижимости, которая облагается налогом по кадастровой стоимости. Теперь это все объекты, которые облагаются налогом на имущество физлиц. К старым объектам добавились жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения, садовые дома, хозяйственные строения или сооружения на участках для личного хозяйства или ИЖС.

- Бухгалтерам больше не нужно сдавать авансовые расчеты по налогу, их отменили с 1 января 2020 года.

- Декларацию по налогу можно сдавать централизованно. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору.

С каких объектов платят налог на имущество в 2021 году

С какого имущества организации платят налог? Главный признак такого имущества — оно относится к недвижимости. В перечень недвижимого имущества попадают:

- здания, строения, сооружения, садовые дома, хозяйственные сооружения;

- объекты незавершенного строительства;

- гаражи, машино-места;

- жилые и нежилые помещения с неотделимыми улучшениями;

- предприятие, единый недвижимый комплекс;

- воздушные суда, морские суда и суда внутреннего плавания, зарегистрированные в установленном порядке.

Еще с 2019 года чиновники отменили налогообложение движимого имущества. Чтобы разобраться, какое имущество относится к движимому, а какое нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги. Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта без значительного ущерба. При этом записи в ЕГРН может и не быть, суды признают недвижимостью даже незарегистрированные объекты.

Еще один признак — учет на балансе в качестве основных средств. Это касается объектов недвижимости, облагаемых налогом по среднегодовой стоимости, и прописано в п. 1 ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог по кадастровой стоимости с жилых помещений и домов, которые не отражены в составе основных средств (для этого должны быть выполнены дополнительные условия, о которых мы расскажем ниже). Недвижимость, учтенная на счете 03 «Доходные вложения в материальные ценности», тоже облагается налогом.

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Важно, чтобы при этом налоговая база определялась как кадстровая стоимость. Оборудование к установке, отраженное на счете 07, не облагается налогом.

Кроме того, НК РФ теперь устанавливает налог с кадастровой стоимости в отношении объектов, которые подпадают под налог на имущество для физлиц. Это касается и организаций на спецрежимах.

Под налог не подпадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС.

Льготы при уплате налога на имущество в 2021 году

Для некоторых видов организаций применяются льготы, освобождающие от уплаты налога на имущество (см. статью 381 НК РФ):

- организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- «сколковцы», протезно-ортопедические предприятия, адвокатские и юридические консультации, государственных научные центры, управляющие компании инновационных НТЦ;

- управляющие компании, участники, резиденты различных экономических зон;

- производители фармацевтической продукции, общественные организации инвалидов.

Также от налога освобождены некоторые виды недвижимости: федеральные автодороги общего пользования, Б/у энергоэффективная недвижимость, недвижимость для добычи углеводородов.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога (п. 2 ст. 372 НК РФ). В 2020 году дополнительные льготы могли получить арендодатели, которые дали отсрочку по арендным платежам своим арендаторам. Льгота заключается в уменьшении суммы налога. Уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

В связи с распространением COVID-19 ряд организаций освободили от уплаты налога и авансовых платежей за период владения недвижимостью с 1 апреля по 30 июня 2020 года.

Система рассчитает налог, подготовит платежку

« Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам » .Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Как рассчитать налог на имущество в 2021 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Базой для исчисления налога на имущество может быть среднегодовая стоимость недвижимости или кадастровая стоимость. Отчего это зависит, разберем далее.

По среднегодовой стоимости

По среднегодовой стоимости облагается недвижимость, которая:

- не облагается по кадастровой стоимости в соответствии с региональным законодательством;

- принадлежит организации на праве собственности, хозяйственного ведения или оперативного управления;

- принята к учету в составе основных средств и отражена на счетах 01 или 03.

Недвижимость, которая получена по концессионному соглашению и отражена на забалансовых счетах тоже облагается налогом по среднегодовой стоимости.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующей формуле:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС × Ставка налога / 4

Например, для расчета авансового платежа за первый квартал нужно сложить остаточную стоимость недвижимости на 1 января, 1 февраля, 1 марта и 1 апреля. Полученный результат делится на 4. Для расчета по итогам года порядок аналогичный.

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 × 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 × 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 × 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 × 2,2% – (783,75 + 742,5 + 701,25) = 412,5 рублей

По кадастровой стоимости

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона. Закрытый перечень объектов недвижимости, облагаемой по кадастровой стоимости, дан в статье 378.2 НК РФ.

Всего есть четыре обязательных условия для налогообложения недвижимости по кадастровой стоимости:

- недвижимость находится на территории РФ;

- недвижимость принадлежит организации на праве собственности, хозяйственного ведения или получена по концессионному соглашению;

- кадастровая стоимость недвижимости определена регионом;

- в регионе утвержден порядок налогообложения недвижимости и прописаны конкретные виды имущества из статьи 378.2 НК РФ, на которые он распространяется.

Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Порядок бухучета недвижимости для кадастрового налога не имеет значения. Она может числиться как в составе ОС, так и в составе оборотных активов или за балансом.

Налоговая база в данном случае — кадастровая стоимость недвижимости, указанная в ЕГРН на 1 января года, за который рассчитывается платеж. По каждому объекту база определяется отдельно.

Отчетными периодами для налога на имущество, исчисленного по кадастровой стоимости, являются 1 квартал, 2 квартал и 3 квартал. Налог считайте по формуле:

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. При расчете итогового платежа за год просто отнимите перечисленные авансовые платежи от полученной суммы.

Пример расчета налога на имущество по кадастровой стоимости

ООО «Воздушный Шар» владеет торговым центром, который облагается налогом на имущество по кадастровой стоимости. На 1 января 2021 года его кадастровая стоимость составила 120 000 000 рублей. Ставка налога на имущество в регионе — 2 %.

Авансовый платеж за I квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

Авансовый платеж за II квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

Авансовый платеж за III квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

Налог к уплате по итогам года = 120 000 000 × 2 % – 1 800 0000 = 600 000 рублей.

Особенности расчета налога и авансовых платежей

В некоторых случаях формула для расчета налога меняется. Особенности могут быть при получении льгот, наличии данных о кадастровой стоимости только по всему зданию, покупке или продаже недвижимости в середине года или изменении кадастровой стоимости. Рассмотрим их все:

1. На недвижимость распространяется льгота. Льгота может быть предоставлена в виде необлагаемой части кадастровой стоимости или уменьшения налога. В первом случае нужно вычесть из кадастровой стоимости, утвержденной на 1 января в ЕГРН, необлагаемую часть кадастровой стоимости и рассчитать налог с остатка. Во втором случае — отнять сумму льготы от рассчитанного по стандартной формуле налога.

2. Кадастровая стоимость определена только для здания, а вы владеете помещением. Считайте налог за год и авансовые платежи в обычном порядке. Чтобы определить налоговую базу, найдите кадастровую стоимость своего помещения пропорционально его площади в здании целиком.

3. Недвижимость купили или продали в середине года. Воспользуйтесь коэффициентом владения (п. 5 ст. 382 НК РФ). Он показывает соотношение количества месяцев, в которых вы владели недвижимостью, к общему числу месяцев в году или квартале.

4. Кадастровую стоимость пересмотрели в середине года. Если характеристики объекта изменились и его стоимость была пересмотрена, скорректируйте налог и авансовые платежи (п. 5.1 ст. 382 НК РФ). Корректировочный коэффициент показывает соотношение числа месяцев, в которых действовала старая стоимость, к общему числу месяцев.

5. Власти в середине года исключили объект из перечня имущества для уплаты налога по кадастровой стоимости. Пересчитайте налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам больше не нужно сдавать ежеквартальные расчеты, остался только отчет по итогам года — декларация по налогу на имущество. С 2021 года изменяется форма декларации, она утверждена Приказом ФНС России от 28.07.2020 № ЕД-7-21/475@.

В новой форме изменения незначительные. В первом разделе добавилась строка «Признак налогоплательщика» в которой надо указать, перенесены ли в организации даты авансовых платежей и по какой причине. Также добавлена строка для организаций , заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Для раздела 2 утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом.

Декларация по налогу на имущество за 2020 год сдается до 30 марта 2021 года, с учетом переноса.

Сдавайте отчетность по имуществу в налоговую по месту нахождения имущества. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору. За непредставление декларации в срок предусмотрен штраф по ст. 119 НК РФ, ст. 15.5 КоАП РФ.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.

«Клерк» Рубрика УСН

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один – налог при УСН (пп. 2, 3 ст. 346.11 НК РФ). Декларацию по УСН по итогам работы за 2020 год организации должны представить до 31.03.2021, а ИП – не позднее 30.04.2021.

О том, как рассчитать налог при УСН и заполнить декларацию, читайте в нашей статье.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

Таблица «Условия применения УСН»

Предельный размер доходов на УСН в 2020 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ).

В 2021 году предельная величина доходов увеличится до 200 млн руб. (пп. «б» п. 2 ст. 1 закона от 31.07.2020 № 266-ФЗ). В случае, если она превысит 150 млн руб., но будет меньше 200 млн руб., пользователь УСН не утратит право на применение спецрежима, но начнет платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ));

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Для перехода с ОСН на УСН с 2021 г. доходы за 9 месяцев 2020 г. должны быть не более 112,5 млн рублей без НДС (п. 2 ст. 346.12 НК РФ).

С учетом установленного на 2021 год коэффициента-дефлятора (1,032), для перехода на УСН в 2022 году доходы за январь — сентябрь 2021 года не должны превышать 116,1 млн руб

Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ).

С 01.01.2021 максимально возможная численность работников увеличится до 130 человек (пп. «б» п. 2 ст. 1 Закона от 31.07.2020 № 266-ФЗ). Если численность персонала превысит 100 человек, но останется в пределах 130 человек, организация или ИП не утрачивает право на применение УСН, но обязана платить УСН-налог по повышенным ставкам:

— 8 процентов для объекта «доходы» (пп. «б» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ);

— 20 процентов для объекта «доходы минус расходы» (пп. «г» п. 4 ст. 1 закона от 31.07.2020 № 266-ФЗ)

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

| Объект налогообложения | Общая налоговая ставка, процент |

| «Доходы» | 6 |

| «Доходы минус расходы» | 15 |

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

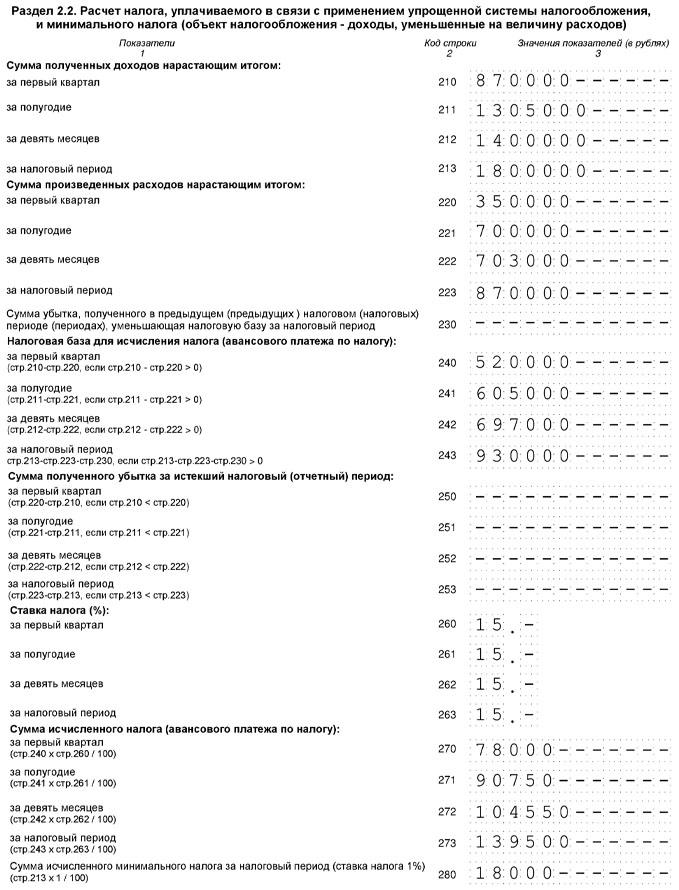

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

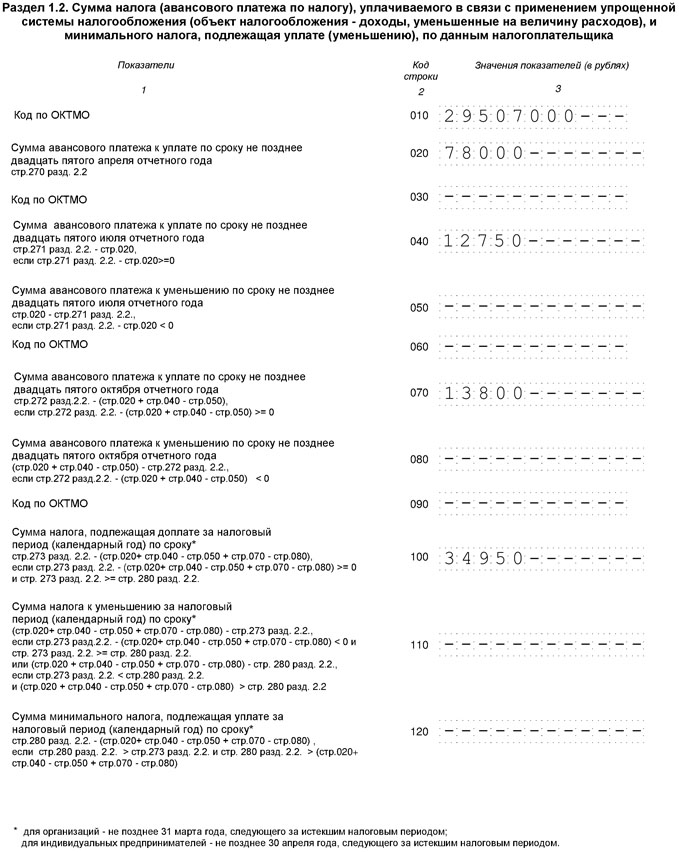

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2020 год

Налоговая база, руб.

Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

В 2020 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2020 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2020 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

Порядок заполнения декларации по УСН «Доходы» за 2020 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2020 год

Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Порядок расчета УСН-налога зависит от того, с каким объектом налогообложения работает «упрощенец»: доходы или доходы за минусом расходов. Практика показывает, что если ваши расходы невелики (вы не платите за аренду офиса, не привлекаете наемных работников), выгоднее применять объект налогообложения «доходы». Если же вы ведете деятельность, связанную с крупными расходами (к примеру, оптовая торговля товарами), выгоднее выбрать объект налогообложения «доходы минус расходы». О том, как рассчитать «упрощенный» налог в обоих случаях, расскажет статья, подготовленная экспертами бератора «УСН на практике».

Если налог платят с доходов

Итак, если в качестве объекта налогообложения вы выбрали доходы, то налоговая база по единому налогу это денежное выражение доходов вашей организации. В состав доходов включают (п. 1, 2 ст. 248 НК РФ):

- доходы от реализации продукции (товаров, работ, услуг);

- доходы от реализации имущества и имущественных прав;

- внереализационные доходы.

В этом случае единый налог рассчитывают по формуле.

Формула расчета единого налога при доходной УСН

Доходы от реализации определяются в порядке, установленном статьей 249, а внереализационные доходы – в порядке, установленном статьей 250 Налогового кодекса.

Доходы определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, 9 месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (6%) и фактически полученных доходов.

Читайте в бераторе

Начисленный налог (авансовый платеж) можно уменьшить, но не более чем на 50% от его величины:

- на сумму уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование;

- на сумму взносов «по травме»;

- на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств фирмы (за исключением пособий, выплаченных в связи с несчастным случаем на производстве и профзаболеванием);

- на сумму платежей по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности со страховыми компаниями, имеющими лицензии на такой вид страхования (п. 3.1 ст. 346.21 НК РФ).

Кроме того, в дополнение к этому перечню вычетов, которые предусмотрены для всех «упрощенцев», те, кто занимается торговлей, могут уменьшать начисленный налог на сумму торгового сбора, уплаченного за отчетный период или год (п. 8 ст. 346.21 НК РФ).

Читайте в бераторе

Уменьшение УСН-налога

Существуют некоторые особенности уменьшения единого налога.

- Начисленный налог уменьшают на сумму страховых взносов, которая была фактически уплачена (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде, а не за этот же период (п. 3.1 ст. 346.21 НК РФ). Неважно, за какой период уплачены взносы. Например, страховые взносы за декабрь 2015 года, уплаченные в январе 2016 года, уменьшают авансовый платеж по УСН за I квартал 2016 года.

- Единый налог можно уменьшить на сумму больничных пособий, выплаченных работникам только за счет средств организации, то есть за первые три дня болезни (пп. 2 п. 3.1 ст. 346.21 НК РФ).

Если из средств работодателя к пособию по временной нетрудоспособности работника была начислена доплата до фактического среднего заработка, уменьшить «упрощенный» налог на сумму такой доплаты нельзя (письмо Минфина РФ от 6 февраля 2012 г. № 03-11-06/2/20).

- Уменьшить единый налог на сумму страховых платежей за работников можно только в случае, если страховая выплата по договорам добровольного страхования на случай временной нетрудоспособности не превышает размера больничного пособия за первые три дня болезни работника, определяемого в соответствии с законодательством (пп. 3 п. 3.1 ст. 346.21 НК РФ).

- «Упрощенный» налог можно уменьшить на сумму страховых взносов, уплаченных за счет заемных средств. Из каких средств перечисляются страховые взносы за работников – собственных или привлеченных за счет займа или кредита – значения не имеет. Главное, чтобы взносы были уплачены в том же налоговом (отчетном) периоде, за который начислен «упрощенный» налог (письмо Минфина России от 20 июля 2015 г. № 03-11-06/41618).

- Помимо суммы уплаченных (в пределах исчисленных сумм) страховых взносов из исчисленной суммы «упрощенного» налога можно вычитать и недоимку по страховым взносам, погашенную в этом же периоде. Но опять-таки при условии, что налог уменьшается не более чем на 50% (письмо Минфина России от 7 августа 2015 г. № 03-11-11/45839).

- Индивидуальный предприниматель без наемных работников, применяющий УСН с объектом «доходы», может уменьшить сумму налога на переплату по страховым взносам. Но только после того, как Пенсионный фонд примет решение о зачете переплаты (письмо Минфина России от 16 ноября 2016 г. № 03-11-11/67299).

- С 1 июля 2015 года в Москве введен торговый сбор, под уплату которого подпадают и «упрощенцы».

Те из них, которые применяют объект налогообложения «доходы» в дополнение к суммам, на которые сейчас можно снизить сумму единого налога (страховые взносы, больничные пособия, платежи по договорам добровольного личного страхования) могут уменьшить «упрощенный» налог на сумму фактически уплаченного торгового сбора. С условием, что налог перечислен в бюджет города, в котором введен торговый сбор (п. 8 ст. 346.21 НК РФ).

Этот вывод подтверждают финансисты. Например, если предприниматель на «упрощенке» проживает в Московской области и одновременно торгует в Москве через объект недвижимости, уменьшать сумму УСН-налога на сумму торгового сбора, уплаченного в бюджет города Москвы, он не вправе (письмо Минфина России от 15 июля 2015 г. № 03-11-09/40621).

Фирмы и предприниматели, применяющие УСН, имеют право вести несколько видов бизнеса. Но в этом случае те из них, которые применяют объект «доходы», могут уменьшать единый налог на сумму торгового сбора только по той деятельности, в отношении которой уплачен этот сбор. Такие «упрощенцы» обязаны вести раздельный учет доходов и сумм единого налога, который уплачивается в отношении деятельности, подпадающей под торговый сбор (письмо Минфина России от 27 марта 2015 г. №03-11-11/16902).

В отличие от «упрощенцев» с объектом «доходы», у фирм и ИП на «доходно-расходной» УСН не возникает сложностей с учетом торгового сбора. Поскольку подпунктом 22 пункта 1 статьи 346.16 Налогового кодекса предусмотрено, что при УСН с объектом «доходы минус расходы» «упрощенцы» вправе учесть налоги и сборы, уплаченные в соответствии с законодательством РФ, в составе расходов.

Поэтому вести раздельный учет доходов и расходов, относящихся к «упрощенной » деятельности и к виду деятельности, по которому платится торговый сбор, им не нужно (письмо Минфина России от 30 октября 2015 г. № 03-11-06/2/62729).

Кстати, если «упрощенец» с объектом «доходы» вычтет из суммы исчисленного единого налога уплаченные страховые взносы, больничные и платежи по договорам добровольного личного страхования, но не более чем из 50% налога (п. 3.1 ст. 346.21 НК РФ), всю оставшуюся половину налога он может уменьшить на сумму уплаченного торгового сбора, причем вплоть до нуля (п. 8 статьи 346.21 НК РФ).

Торговый сбор введен с 1 июля 2015 года пока только на территории Москвы. Согласно статье 415 Кодекса периодом обложения сбором признается квартал. Уплатить его нужно в срок не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 2 ст. 417 НК РФ).

Если налог платят с разницы между доходами и расходами

В этом случае единый налог рассчитывают по формуле.

Формула расчета единого налога при доходно-расходной УСН

Разницу между доходами и расходами определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, девяти месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и девять месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (15%) и фактических доходов и расходов.

Причем взносы на обязательное социальное страхование (в том числе взносы «по травме»), больничные пособия, оплаченные за счет фирмы и платежи по договорам добровольного личного страхования, включают в состав «упрощенных» расходов. Таким образом, при этом способе определения налоговой базы взносы, «больничные» и страховые платежи единый налог не уменьшают.

ИП на доходно-расходной «упрощенке» имеют право включать с состав расходов не только страховые взносы, уплаченные за страхование своих работников, но и взносы, перечисленные за себя в виде фиксированного платежа (письмо Минфина России от 29 апреля 2013 года № 03-11-11/15001).

Кроме того, «упрощенцы» с объектом налогообложения «доходы минус расходы» могут учесть сумму уплаченного торгового сбора в УСН-расходах, воспользовавшись нормой подпункта 22 пункта 1 стати 346.16 Налогового кодекса. Эта норма позволяет учесть в расходах суммы налогов и сборов, уплаченные в соответствии с законодательством.

Как рассчитать и заплатить

Этот материал обновлен 15.03.2021.

Налог на имущество организаций — один из трех региональных налогов. С 2019 года он фактически стал налогом на недвижимость: движимое имущество этим налогом больше не облагается.

Однако с 2021 года сведения о движимом имуществе включают в налоговую декларацию. Речь идет о том имуществе, которое учтено на балансе организации как основное средство. С этой целью приняли новую форму декларации.

Плательщики налога на имущество организаций

Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств. Обычно это недвижимость, которая принадлежит организации на праве собственности и изначально приобреталась не для перепродажи.

Также платить налог на имущество должны иностранные организации — как имеющие постоянное представительство в РФ, так и не имеющие, — у которых есть в собственности недвижимость на территории России.

Кто не платит налог на имущество организаций. Не платят этот налог компании, у которых на балансе учтено только движимое имущество: транспорт, оборудование и т. д.

Также налог на имущество не платят организации, применяющие спецрежимы.

УСН — по недвижимости, которая облагается налогом исходя из среднегодовой стоимости, а не кадастровой. Каждый регион сам определяет, какая недвижимость на его территории будет облагаться по кадастровой стоимости. Вся остальная недвижимость облагается налогом по среднегодовой стоимости.

К примеру, в Москве фирма на УСН не должна платить налог на имущество за нежилое помещение в многоквартирном доме при условии, что площадь всех нежилых помещений в доме не превышает 3000 м 2 . Если превышает, то, возможно, налог придется платить.

ЕСХН — по недвижимости, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг.

Например, здание птицефабрики, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество. А административное здание и здание столовой, в которой обедает персонал фабрики, облагаются. Потому что эти два здания не участвуют непосредственно в производстве, переработке и реализации сельхозпродукции.

Объекты налогообложения

Недвижимое имущество. В настоящее время в числе объектов только недвижимость, которая отражена в бухучете:

- На счете 01 «Основные средства» — если она находится в распоряжении компании. Не важно, использует организация эту недвижимость или нет.

- На счете 03 «Доходные вложения в материальные ценности» — если компания передала недвижимость в аренду или в лизинг.

Также объектом налогообложения признается недвижимость, которую организация:

- Передала в доверительное управление.

- Внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества. Например, три компании решили совместными усилиями построить большой комплекс по производству мебели. В качестве вклада в комплекс одна из компаний решила внести собственное сооружение, чтобы разместить в нем лесопилку.

- Получила по концессионному соглашению. То есть организация в этом соглашении является концессионером — стороной, которая обязуется за свой счет создать или реконструировать недвижимое имущество, например здание аэропорта. При этом другая сторона — концедент — предоставляет ей на оговоренный срок права владения и пользования аэропортом.

Кроме того, налогом на имущество облагаются жилые помещения, которые не учитываются на балансе в качестве основных средств, но по региональному закону облагаются налогом по кадастровой стоимости. Например, квартиры, которые компания приобрела для перепродажи и в бухучете учла их как товары. Нежилая недвижимость для перепродажи налогом на имущество не облагается.

Движимое имущество организаций. С 2019 года любое движимое имущество — будь то транспорт, производственное оборудование, какая-либо аппаратура — не облагается налогом на имущество организаций.

Минфин прорабатывает возможность вернуть движимые основные средства в состав налогооблагаемых объектов. Вместе с этим Министерство хочет снизить предельную ставку налога так, чтобы не пострадали бюджет и бизнес. Предполагается, что это упростит работу налоговикам и сократит количество споров о том, движимое это имущество или недвижимое.

Что еще не признается объектом налогообложения:

- Земельные участки, водоемы и другие природные ресурсы.

- Памятники истории и культуры федерального значения.

- Суда, зарегистрированные в Российском международном реестре судов.

Также не облагается налогом на имущество:

- Недвижимость, которую компания арендует и которая в бухучете учтена на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не готовая к эксплуатации, например недострой, который отражен на счете 08 «Вложения во внеоборотные активы».

Налоговая база

По общему правилу налоговая база по налогу на имущество — это среднегодовая стоимость недвижимости. Организации должны сами рассчитывать ее по итогам года и по окончании каждого отчетного периода, если в регионе такие периоды не отменены.

Для некоторых объектов недвижимости налоговой базой является их кадастровая стоимость. Считать налог по среднегодовой стоимости таких объектов уже нельзя. «Кадастровый» перечень ежегодно утверждается в регионе. В него могут попасть, к примеру, помещения в административно-деловых и торговых центрах, нежилые помещения для офисов, магазинов, объектов общепита или бытового обслуживания.

Посмотреть перечень можно на официальном сайте субъекта РФ либо на сайте регионального правительства. Так, московский «кадастровый» перечень размещен на сайте мэра Москвы.

Платить налог по кадастровой стоимости должны все организации — собственники недвижимости, даже те, кто применяет специальные налоговые режимы: упрощенную систему налогообложения или единый сельскохозяйственный налог.

Порядок определения налоговой базы. Среднегодовая стоимость недвижимости считается так: складывается остаточная стоимость недвижимости на первое число каждого месяца года и на 31 декабря, и полученный результат делится на 13.

Остаточная стоимость считается по формуле:

Остаточная стоимость = Первоначальная стоимость − Начисленная амортизация

Бухгалтерские программы автоматически формируют остаточную стоимость.

При расчете среднегодовой стоимости недвижимости не учитываются объекты, облагаемые налогом по кадастровой стоимости. Налог на имущество по каждому «кадастровому» объекту считается отдельно. Кадастровая стоимость берется на 1 января года, за который считается налог.

Если организация владеет помещением в здании и кадастровая стоимость определена только для здания в целом, стоимость помещения считается пропорционально доле его площади.

Например, если площадь здания 2000 м 2 , а помещения — 40 м 2 , доля помещения — 40/2000. При стоимости здания 100 млн рублей стоимость помещения составит 2 млн рублей.

Бывает, что для недвижимости из регионального перечня кадастровая стоимость отсутствует весь год. Раньше Минфин разъяснял, что в этом случае такая недвижимость налогом на имущество вовсе не облагается.

С 2021 года, если кадастровая стоимость объекта не определена до конца года, то налог за него придется платить по среднегодовой стоимости. Это относится только к той недвижимости из регионального перечня, которая учтена в качестве основных средств — ОС. Если недвижимость не ОС, то налога не будет.

Налоговый и отчетные периоды

Налоговым периодом по налогу на имущество организаций является календарный год. То есть только после того, как год истек, окончательно определяется сумма налога к уплате. А в течение года по отчетным периодам вносят авансовые платежи.

Отчетными периодами признаются:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость облагается по среднегодовой стоимости;

- I, II и III кварталы календарного года — если облагается по кадастровой стоимости.

Региональные власти вправе не устанавливать у себя отчетные периоды. В настоящий момент во всех субъектах РФ такие периоды есть.

Налоговая ставка

Налог на имущество организаций — региональный налог, поэтому конкретные ставки по нему устанавливаются законами субъектов РФ.

Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%.

Регионы могут устанавливать различные ставки налога на имущество в зависимости от деятельности, которую ведет организация, и вида имущества, которое используется в этой деятельности.

Например, в Красноярском крае действует пониженная ставка для производителей нефтепродуктов — 1,1%, для имущества аптечных организаций — 0,5%.

Ставка налога 0% на федеральном уровне действует для очень узкого круга налогоплательщиков. Например, для тех, кому принадлежат объекты магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

Какие ставки налога на имущество организаций установлены именно в вашем регионе, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Читайте также: