Пономаренко ю а налоговая

Опубликовано: 16.05.2024

ИНН: 253196041361, Адрес: 692724, Приморский край, Хасанский р-н, село Филипповка

Сводка

Организация Индивидуальный предприниматель Пономаренко Юлия Александровна из село Филипповка по которой в сервисе Выписка Налог можно получить выписку с эцп или проверить организацию на надежность и платежеспособность, имеет реквизиты для проверки в нашей базе фирм ИНН 253196041361, ОГРН 310250232000031 и официальный офис компании находится по адресу 692724, Приморский край, Хасанский р-н, село Филипповка. Так же можно узнать данные о регистрации в налоговой инспекции и дату создания компании, сведения о постановке в ПФР и ФСС, прибыль организации и бухгалтерский баланс ИП Пономаренко Юлия Александровна по данным Росстата, аффилированные лица ИП, ФИО директора и учредителей и их участия в управлении сторонними компаниями, реквизиты фирмы, фактический адрес местонахождения учредителя, основной вид деятельности и дополнительные коды ОКВЭД. С данными для проверки организации по ИНН и информации о ИП Пономаренко Юлия Александровна можно ознакомиться ниже или сразу заказать платную выписку в форме документа pdf с электронной подписью на вашу почту.

Надежность

Организация ИП Пономаренко Юлия Александровна с ИНН 253196041361 ОГРН 310250232000031 в Приморский край имеет статус в реестре: Ликвидирована и эти данные компании актуальны на 2020-03-02. Фирма с ИНН 253196041361 зарегистрированная в налоговой 2010-11-16 имеет НИЗКУЮ надежность и стабильность и ВЫСОКИЙ риск закрытия и/или банкротства. Это основано на текущем рабочем статусе организации и возрасте работы, статусах участников в управлении компании, финансовой отчетности фирмы, должной осмотрительности (ДО), среднесписочном составе и выполненных проверках налоговых органов, судебных делах и актуальных данных ФСПП. Данные для проверки компании на ее надежность и информацию о ИП Пономаренко Юлия Александровна можно заказав платную выписку в формате файла pdf с электронной подписью на вашу почту.

Выручка

Данные по выручке компании ИП Пономаренко Юлия Александровна имеющей актуальный ИНН 253196041361 и соответствующий ОГРН 310250232000031 основаны на результатах бухгалтерского баланса 2019-2020 г.г. предоставленного в профиле компании и существующих судебных претензиях со стороны других контрагентов к фирме. Исторические данные по Прибыли и Убыткам, Доходам и Расходам содержатся в секции Финансовых показателей организации и присутствуют только в платной части базы Выписка Налог и актуальны на дату 2021-05-21, имеют требуемую цифровую подпись и являются официальными данными налоговых органов Приморский край, село Филипповка . Актуальные данные по финансовой отчетности ИП Пономаренко Юлия Александровна и ее подразделений, уплаченных налогах, отчислениях на амортизацию и ФОТ, можно заказать недорого в формате pdf с достоверной цифровой подписью на вашу почту.

Проверки

Данные о налоговых проверках и других контрольных мероприятиях налогового органа Приморский край: выездной проверке, камеральной и встречной проверках по организации ИП Пономаренко Юлия Александровна можно узнать в платном формате выписки в сервисе Выписка Налог. Информацию по другим принятым мерам для налогового мониторинга и контроля налоговой, проводимыми инспекторами и проверяющими государственных служб по фирме, имеющей ИНН 253196041361 и действующий ОГРН 310250232000031 возможна при обращении в онлайн поддержку нашего сервиса.

Контакты

Актуальные контакты организации ИП Пономаренко Юлия Александровна, кроме адреса официального адреса регистрации компании 692724, Приморский край, Хасанский р-н, село Филипповка не предоставляет. Такие данные, как телефонов офиса, рабочий email и web-сайт компании, реальное расположение офиса организации мы сможем сформировать в платной версии отчета сервиса Выписка Налог в заверенном цифровой подписью формате, на электронную почту заказа выписки.

Генеральный директор

Действующим генеральным директор юридического лица ИП Пономаренко Юлия Александровна является Пономаренко Юлия Александровна. Статус и должность управляющего организацией - Индивидуальный предприниматель. Адрес регистрации компании и расположение управляющего органа можно узнать на вкладке выше Контакты или запросить платную выписку по компании из реестра фирм в сервисе Vypiska-Nalog.com

Информацию по судебным разбирательствам по месту нахождения организации и имеющей ИНН 253196041361 и номер ОГРН 310250232000031 в регионе регулирующих органов судебной и исполнительной власти Приморский край возможно получить только в платной версии базы реестра организаций с предоставлением электронной выписки на почту заказчика.

Отзывы

Реквизиты

Для удобства использования нашего сервиса Выписка Налог в бизнес процессах компаний, мы предоставляем данные организации ИП Пономаренко Юлия Александровна в виде реквизитов компании в удобном формате вставки в документы при заключении договоров и проверки контрагентов. Формат ниже содержит основные сведения об организации, банковские реквизиты и актуальные данные по фактическому адресу просим уточнять у компаний при заключений сделок.

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

Выписка ЕГРИП с ЭЦП ФНС

Индивидуальный предприниматель

Пономаренко Юлия Александровна

О компании:

ИП Пономаренко Юлия Александровна ИНН 460302129867, ОГРН 312462018800036 зарегистрировано 06.07.2012 в регионе Курская Область. Статус: Ликвидировано читать далее.

Основным направлением деятельности является " ".

В Реестре недобросовестных поставщиков: не числится. У ИП Пономаренко Юлия Александровна зарегистрировано судебных процессов: 0 (в качестве "Ответчика"), 0 (в качестве "Истца"), Официальный сайт ИП Пономаренко Юлия Александровна – не указан. E-mail ИП Пономаренко Юлия Александровна - добавить данные. Контакты (телефон) ИП Пономаренко Юлия Александровна - добавить данные.

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

">Проверить блокировку cчетов ? рекомендуем проверять перед платежом на расчетный счет организации

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

">Проверить наличие обеспечительных мер ? рекомендуем проверять перед заключением договора с организацией

Дополнительные ОКВЭД

Цель обработки персональных данных:

| В качестве Поставщика: , на сумму |

| В качестве Заказчика: , на сумму |

Товарные знаки

Для формирования комплекта документов в рамках проявления Должной Осмотрительности* рекомендуется получить Вы можете в Премиум доступе" data-text-bottom-premium="

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА с ИП необходимо обратить внимание на зарегистрированные у ИП виды экономической деятельности (согласно ОКВЭД) и сопоставить их с предметом договорных отношений читать далее.

Следуя указаниям ФНС РФ, необходимо проявлять Должную осмотрительность* в отношении Контрагента и собирать следующий пакет документов:

- Паспорт и свидетельство о государственной регистрации предпринимателя (ОГРНИП). Документы удостоверяют личность и подтверждают право индивидуального предпринимателя на подписание договора.

- Уведомление ФНС (заявление) о применении спецрежима или копия патента (если предприниматель применяет спецрежим).

- Лицензия на право ведения определенной деятельности или документы о членстве в СРО (если это необходимо для ведения деятельности).

При заключении договора с ИП следует обратить внимание что, Ваша Компания заключила сделку с зарегистрированным ИП, а не с Физическим лицом читать далее.

Если из договора прямо не следует, что компания заключила его именно с Индивидуальным предпринимателем, при проведении платежа на Физическое лицо у Компании-плательщика возникает обязательства налогового агента. За неуплату НДФЛ ФНС может оштрафовать Компанию- плательщика (ст. 123 НК РФ) и начислить пени.

В договоре с Контрагентом – у ИП должно быть прописано, что документ он заключает именно как Индивидуальный Предприниматель. Для этого в договоре прописывается номер и дата свидетельства о государственной регистрации предпринимателя, название инспекции, ИНН предпринимателя (письмо Минфина России № 03-04-06/10185).

ВАЖНО! при проведении безналичных платежей читать далее.

В реквизитах ИП расчетный счет начинается с 40802, если счет открыт на физическое лицо расчетный счет будет начинаться с 40817.

ВАЖНО! при проведении наличных платежей от ИП должен быть получен чек контрольно-кассовой техники (ККТ).

Чек должен быть выдан Индивидуальным Предпринимателем.

В чеке должны быть следующие данные (письмо Минфина России от 07.03.14 № 03-04-06/10185):

- - ФИО предпринимателя,

- - ИНН предпринимателя,

- - Заводской номер ККТ,

- - Порядковый номер чека,

- - Дата и время покупки (оказания услуги),

- - Стоимость покупки (услуги),

- - Признак фискального режима.

Рекомендуется снять и хранить копию с полученного чека, так как чеки в течение года полностью выцветают, а хранить документы в рамках налогового контроля необходимо в течение 4-х лет.

ЗАЧЕСТНЫЙБИЗНЕС в полном объеме

без рекламы (+ База клиентов в подарок!)

На сайте ЗАЧЕСТНЫЙБИЗНЕС.РФ Вы можете бесплатно проверить Контрагента и проявить Должную Осмотрительность. Все указания и требования, представленные на сайте ЗАЧЕСТНЫЙБИЗНЕС.РФ не являются обязательными к исполнению и носят рекомендательный характер. Рекомендации даны для возможного снижения экономических рисков. При заключении сделок налогоплательщикам, в первую очередь, необходимо учитывать положения Конституции Российской Федерации и Гражданского кодекса Российской Федерации. В силу принципа свободы экономической деятельности налогоплательщик осуществляет предпринимательскую деятельность самостоятельно на свой риск. Администрация сайта ЗАЧЕСТНЫЙБИЗНЕС.РФ не несет ответственности за возможные экономические потери/случаи недополученного дохода и не дает каких-либо гарантий или заверений третьим лицам.

ИП Пономаренко Юлия Александровна

(аффилированность ? )

Компании КОНКУРЕНТЫ. Всего найдено: 2

В регионе Курская область с ОКВЭД 20.51.3.

Разместить рекламу по всем компаниям

Информация

Утвержден

постановлением Правительства

Российской Федерации

от 3 апреля 2020 г. N 434

ПЕРЕЧЕНЬ

ОТРАСЛЕЙ РОССИЙСКОЙ ЭКОНОМИКИ, В НАИБОЛЬШЕЙ СТЕПЕНИ ПОСТРАДАВШИХ В УСЛОВИЯХ УХУДШЕНИЯ СИТУАЦИИ В РЕЗУЛЬТАТЕ РАСПРОСТРАНЕНИЯ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

|---|---|

| 1. Авиаперевозки, аэропортовая деятельность, автоперевозки | |

| Деятельность прочего сухопутного пассажирского транспорта | 49.3 |

| Деятельность автомобильного грузового транспорта и услуги по перевозкам | 49.4 |

| Деятельность пассажирского воздушного транспорта | 51.1 |

| Деятельность грузового воздушного транспорта | 51.21 |

| Деятельность автовокзалов и автостанций | 52.21.21 |

| Деятельность вспомогательная, связанная с воздушным транспортом | 52.23.1 |

| 2. Культура, организация досуга и развлечений | |

| Деятельность творческая, деятельность в области искусства и организации развлечений | 90 |

| 3. Физкультурно-оздоровительная деятельность и спорт | |

| Деятельность в области спорта, отдыха и развлечений | 93 |

| Деятельность физкультурно-оздоровительная | 96.04 |

| Деятельность санаторно-курортных организаций | 86.90.4 |

| 4. Деятельность туристических агентств и прочих организаций, предоставляющих | |

| услуги в сфере туризма Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма | 79 |

| 5. Гостиничный бизнес | |

| Деятельность по предоставлению мест для временного проживания | 55 |

| 6. Общественное питание | |

| Деятельность по предоставлению продуктов питания и напитков | 56 |

| 7. Деятельность организаций дополнительного образования, негосударственных образовательных учреждений | |

| Образование дополнительное детей и взрослых | 85.41 |

| Предоставление услуг по дневному уходу за детьми | 88.91 |

| 8. Деятельность по организации конференций и выставок | |

| Деятельность по организации конференций и выставок | 82.3 |

| 9. Деятельность по предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты) | |

| Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 95 |

| Стирка и химическая чистка текстильных и меховых изделий | 96.01 |

| Предоставление услуг парикмахерскими и салонами красоты | 96.02 |

И З М Е Н Е Н И Я,

которые вносятся в постановление

Правительства Российской Федерации от 3 апреля 2020 г. № 434

1. Пункт 2 после слова "используется" дополнить словами "в том числе".

2. В перечне отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, указанным постановлением:

а) раздел 2 дополнить позициями следующего содержания:

Деятельность музеев 91.02

Деятельность зоопарков 91.04.1;

б) дополнить разделом 11 следующего содержания:

| Сфера деятельности, наименование вида экономической деятельности | Код ОКВЭД 2 |

|---|---|

| 11. Розничная торговля непродовольственными товарами | |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами в специализированных магазинах | 45.11.2 |

| Торговля розничная легковыми автомобилями и легкими автотранспортными средствами прочая | 45.11.3 |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, в специализированных магазинах | 45.19.2 |

| Торговля розничная прочими автотранспортными средствами, кроме пассажирских, прочая | 45.19.3 |

| Торговля розничная автомобильными деталями, узлами и принадлежностями | 45.32 |

| Торговля розничная мотоциклами, их деталями, составными частями и принадлежностями в специализированных магазинах | 45.40.2 |

| Торговля розничная мотоциклами, их деталями, узлами и принадлежностями прочая | 45.40.3 |

| Торговля розничная большим товарным ассортиментом с преобладанием непродовольственных товаров в неспециализированных магазинах | 47.19.1 |

| Деятельность универсальных магазинов, торгующих товарами общего ассортимента | 47.19.2 |

| Торговля розничная информационным и коммуникационным оборудованием в специализированных магазинах | 47.4 |

| Торговля розничная прочими бытовыми изделиями в специализированных магазинах | 47.5 |

| Торговля розничная товарами культурно-развлекательного назначения в специализированных магазинах | 47.6 |

| Торговля розничная прочими товарами в специализированных магазинах | 47.7 |

| Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью | 47.82 |

| Торговля розничная в нестационарных торговых объектах и на рынках прочими товарами | 47.89 |

Информация

Высшим должностным лицам субъектов РФ:

- определить в границах соответствующего субъекта территории, на которых предусматривается реализация комплекса ограничительных и иных мероприятий, направленных на обеспечение санитарно-эпидемиологического благополучия населения, в том числе в условиях введения режима повышенной готовности, чрезвычайной ситуации;

- приостановить (ограничить) деятельность находящихся на соответствующей территории отдельных организаций независимо от организационно-правовой формы и формы собственности, а также индивидуальных предпринимателей;

- установить особый порядок передвижения на соответствующей территории лиц и транспортных средств, за исключением транспортных средств, осуществляющих межрегиональные перевозки.

Настоящий указ не распространяется на следующие организации (работодателей и их работников):

- непрерывно действующие организации;

- медицинские и аптечные организации;

- организации, обеспечивающие население продуктами питания и товарами первой необходимости;

- организации, выполняющие неотложные работы в условиях чрезвычайной ситуации и (или) при возникновении угрозы распространения заболевания, представляющего опасность для окружающих, в иных случаях, ставящих под угрозу жизнь, здоровье или нормальные жизненные условия населения;

- организации, осуществляющие неотложные ремонтные и погрузочно-разгрузочные работы;

- организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

- иные организации, определенные решениями высшего исполнительного органа государственной власти субъекта РФ.

Указ может распространяться на системообразующие, а также научные и образовательные организации по согласованию с Правительством РФ.

Федеральным государственным органам, органам управления государственными внебюджетными фондами, государственным органам субъектов РФ и органам местного самоуправления, организациям, осуществляющим производство и выпуск средств массовой информации, определить численность служащих и работников, обеспечивающих с 4 по 30 апреля 2020 г. включительно функционирование этих органов и организаций.

Настоящий указ вступает в силу со дня его официального опубликования.

Внимание: Перед осуществлением безналичного платежа на расчетный счет любой организации (ООО, ЗАО, АО), рекомендуем проверять расчетные счета компании на блокировку ФНС. Совершая перевод на заблокированный счет, Вы рискуете не получить оплаченный товар/услугу и потерять денежные средства.

Проверка на блокировку расчетного счета организации доступна

в Премиум доступе

О налоговых вычетах по налогу на добавленную стоимость

Порядок расчета суммы налога на добавленную стоимость, подлежащей уплате в бюджет, в соответствии с нормами действующего налогового законодательства РФ предусматривает уменьшение суммы налога на так называемые налоговые вычеты.

Общеизвестно, что существует ряд условий применения налоговых вычетов. Одним из таких условий является принятие на учет товаров (работ, услуг), имущественных прав (абз. 1 п. 1 ст. 172 НК РФ).

Казалось бы, простое понятие "после принятия на учет", однако оно на практике вызывает споры с налоговыми органами. Дело в том, что Налоговый кодекс РФ не раскрывает это понятие. Поэтому на практике при определении права на вычет оно используется в том понимании, в котором его раскрывают нормы законодательства РФ о бухгалтерском учете. Однако и это не исключает разногласий. Рассмотрим некоторые спорные ситуации.

Статья 172 НК РФ содержит специальную норму, касающуюся условий применения вычета по основным средствам, нематериальным активам и оборудованию к установке. Вычет сумм налога по указанному имуществу производится также после его принятия на учет.

И если с оборудованием к установке все достаточно однозначно, поскольку План счетов бухгалтерского учета содержит счет 07 "Оборудование к установке" и, следовательно, принятие к учету оборудования к установке отражается на счете 07, то с основными средствами и нематериальными активами не все так просто.

Дело в том, что План счетов бухгалтерского учета помимо специальных счетов для учета основных средств (счет 01) и нематериальных активов (счет 04) содержит также счет 08 "Вложения во внеоборотные активы", который предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету, в том числе в качестве основных средств и нематериальных активов. Таким образом, в соответствии с методологией бухгалтерского учета затраты организации по приобретению объектов основных средств и нематериальных активов сначала отражаются на субсчетах счета 08 и уже после этого - на счете 01 или 04. Именно поэтому на практике между налогоплательщиками и налоговыми органами часто возникают споры по вопросу: в какой момент объект считать принятым к учету - в момент отражения на счете 08 или же на счетах 01 и 04.

При этом позиция Минфина России и ФНС России заключается в том, что право на вычет возникает только после отражения основного средства на счете 01. Эта позиция выражена в письмах Минфина России от 21.09.2007 N 03-07-10/20, от 05.05.2005 N 03-04-08/111, от 22.03.2004 N 04-03-08/16, в письме ФНС России от 05.04.2005 N 03-1-03/530/8@.

С другой стороны, существует достаточно обширная судебная практика, свидетельствующая о том, что суды в этом вопросе поддерживают налогоплательщиков и признают право на вычет независимо от счета, на котором учитывается имущество.

Так, ФАС Волго-Вятского округа указал, что НК РФ не ставит право налогоплательщика на применение налогового вычета в зависимость от того, на каком именно счете учтены приобретенные товары, и признал право налогоплательщика на вычет после отражения приобретенного имущества на счете 08 (постановление от 24.05.2007 по делу N А28-5658/2006-113/23). Аналогичные выводы содержат постановления ФАС Восточно-Сибирского округа от 25.06.2007 по делу N АЗЗ-6072/06-Ф02-3596/07, Дальневосточного округа от 05.09.2007 N Ф03-А51/07-2/2878, Московского округа от 25.06.2007 по делу N КА-А41/5365-07, от 13.09.2007 по делу N Ф09-6893/07-С2 и др.

Споры возникают также по поводу момента, когда у организации возникает право принять товар к учету. С этой точки зрения интересным, на взгляд автора, является постановление ФАС Поволжского округа от 01.11.2007 N А57-14388/06.

Суд пришел к выводу (по мнению автора, весьма спорному), что действующей системой нормативных документов по бухгалтерскому учету не установлен порядок принятия товарно-материальных ценностей к учету по моменту перехода права собственности. Суд указал, что ПБУ 5/01 использует термин "дата принятия к учету", при этом она нигде не увязывается с моментом перехода права собственности к покупателю на товарно-материальные ценности. В результате суд делает вывод о том, что активы принимаются к бухгалтерскому учету при переходе к организации контроля над ними. При этом если на контролируемые запасы переходит право собственности, хозяйственного ведения или оперативного управления, то в бухгалтерском учете последние должны отражаться на балансе (на балансовых счетах бухгалтерского учета), в остальных случаях (комиссия, переработка, залоги т.п.) запасы будут учитываться на соответствующих забалансовых счетах. Таким образом, для принятия активов к учету первичным, по мнению суда, является установление контроля над ними.

Руководствуясь Методическим указаниями по бухгалтерскому учету материально-производственных запасов, суд указывает, что под установлением контроля понимается поступление товаров на склад организации. Следовательно, независимо от наличия права собственности на запасы, если они еще не поступили на склад организации, согласно Методическим указаниям они не должны быть приняты к балансовому учету, поскольку над ними не установлен контроль.

В результате суд отказал налогоплательщику в праве на вычет на основании того, что на момент принятия товара к учету организация не имела такого права, поскольку на склад организации товар фактически еще не поступил.

Выводы суда весьма спорны. Более того, если руководствоваться этими выводами, то получается, что при так называемой торговле транзитом у налогоплательщика вообще отсутствует возможность принять товар к учету, ведь на склад организации в этом случае он никогда не поступит, поскольку направляется напрямую к покупателю налогоплательщика.

Однако следует отметить, что по аналогичному делу существует судебное решение в пользу налогоплательщика. Налоговый орган отказал налогоплательщику в праве на вычет по товарам, находящимся в пути (несмотря на то, что право собственности на товар уже перешло), так как фактически на складе налогоплательщика товар отсутствовал. Суд отклонил доводы налогового органа и признал право налогоплательщика на вычет, так как право собственности на товар перешло, а ст. 172 НК РФ не содержит таких понятий, как "фактическое оприходование товара" и "оприходование на склад" (постановление ФАС Уральского округа от 13.09.2007 по делу N Ф09-6893/07-С2). Как видим, даже при выполнении такого, казалось бы, несложного условия применения налогового вычета, как принятие к учету товаров (работ, услуг), имущественных прав, налогоплательщики сталкиваются с трудностями, которые вызывают споры с налоговыми органами. Причем поддержку в суде налогоплательщики находят не всегда.

1. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 N 117-ФЗ.

2. О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ.

3. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01: приказ Минфина России от 09.06.2001 N 44н.

4. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01: приказ Минфина России от 30.03.2001 N 26н.

5. Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28.12.2001 N 119н.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: приказ Минфина России от 31.10.2000 N 94н.

7. Письмо Минфина России от 21.09.2007 N 03-07-10/20.

8. Письмо Минфина России от 05.05.2005 N 03-04-08/111.

9. Письмо Минфина России от 22.03.2004 N 04-03-08/16.

10. Письмо ФНС России от 05.04.2005 N 03-1-03/530/8@.

11. Постановление ФАС Волго-Вятского округа от 24.05.2007 по делу N А28-5658/2006-113/23.

12. Постановление ФАС Восточно-Сибирского округа от 25.06.2007 по делу N АЗЗ-6072/06-Ф02-3596/07.

13. Постановление ФАС Дальневосточного округа от 05.09.2007 N Ф03-А51/07-2/2878.

14. Постановление ФАС Московского округа от 25.06.2007 по делу N КА-А41/5365-07.

15. Постановление ФАС Московского округа от 13.09.2007 по делу N Ф09-6893/07-С2.

16. Постановление ФАС Поволжского округа от 01.11.2007 N А57-14388/06.

17. Постановление ФАС Уральского округа от 13.09.2007 по делу N Ф09-6893/07-С2.

консультант Аудиторско-консалтинговой группы "BKR-Интерком-Аудит"

"Все для бухгалтера", N 7, июль 2008 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ --> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Журнал "Все для бухгалтера"

Учредитель: АООТ "Фининнова"

Издатель: ООО "Издательский дом "Финансы и Кредит"

Журнал зарегистрирован в Комитете Российской Федерации по печати. Свидетельство о регистрации N 014425

Редакция журнала: 111401, Москва, а/я 10

Телефон/факс: (495) 721-85-75

Адрес в Internet: www.fin-izdat.ru

Журнал включен в Российский индекс научного цитирования (РИНЦ).

Увольнение руководства ФНС по Белгородской области может не помочь Михаилу Мишустину избежать подозрений в создании колоссального коррупционного «спрута» в налоговой системе страны

Как передаёт корреспондент УтроNews , всё руководство Федеральной налоговой службы по Белгородской области подало в отставку.

Заявления написали руководитель управления ФНС по региону Сергей Воронин, с которым руководство службы разорвало контракт, и начальник инспекции по Белгороду Иван Тесленко.

Увольнение сразу двух руководителей такого уровня не бывает просто так. Как сообщают наши источники, их уход может быть связан с громкими коррупционными скандалами, которые гремят в области на протяжении нескольких последних лет.

Вероятней всего, отставки вынужденные, и санкционированы на самом высоком уровне — главой ФНС России Михаилом Мишустиным . Главный налоговик страны выводит подчинённых из под возможного удара следствия, чтобы их не посадили?

Представляется, что Мишустин скорее беспокоится о собственной безопасности и благополучии: вполне возможно, что глава ФНС был в курсе дел своих ставленников на Белгородской земле, да и не только.

Буквально на днях в Архагнельской области задержали главу регионального ФНС Сергея Родионова за взятку — схватили с поличным. Чиновник решил стать богаче на 8 млн рублей, но день явно не задался — его вели сотрудники правоохранительных органов.

Задержания еще одного главы ФНС субъекта за короткое время — на этот раз Белгородской области, Мишустину точно не нужно. Перестраховался?

Сергея Воронина «ушли» , чтобы не посадили?

А жареным для белгородских налоговиков и их высокопоставленных руководителей запахло в апреле 2019 года, когда были возбуждены два уголовных дела в отношении заместителя начальника отдела выездных налоговых проверок ИФНС по Белгороду Ирине Агарковой — протеже уволившихся руководителей Воронина и Тесленко.

Её заподозрили в в получении взятки в особо крупном размере (ч.6 ст.290 УК РФ). По версии следствия, 35-летняя женщина получила от директора одной из организаций 2,7 млн рублей. Работница налоговой службы обещала оказать содействие в возмещении НДС из средств федерального бюджета и помочь в случае проведения выездной проверки компании.

Сам характер следствия и информационная подача правоохранителей позволяют сделать предположение, что работала Агаркова вовсе не по своей инициативе.

Злые языки из бизнес-сообщества Белгородской области утверждают, что такие поборы с обещаниями дальнейшего возврата НДС из федерального бюджета давно уже стали системой, и что это лишь один из видов, скажем так, не вполне законных взаимоотношений между налоговиками области и местными предпринимателями.

Теперь, спустя полгода после расследования, появляются слухи о том, что правоохранители эти схемы вскрыли и новые задержания не за горами. Возможно, увольнение Воронина и Тесленко даже не попытка вывести из под удара их самих, а желание Мишустина избежать новых ударов по своей репутации при их задержании.

Авгиевы конюшни Мишустина

ФНС сегодня итак уже напоминает настоящие Авгиевы конюшни. Вычищать их Мишустин не может или не желает, поэтому отделывается простыми и дешёвыми, но крайне вынужденными антикризисными пиар-ходами?

Совсем недавно на коррупции попался сотрудник ФНС Центрального округа Москвы Евгений Петлеванный. Он обещал предпринимателю снизить объем налоговых доначислений со 100 млн рублей до 20 млн рублей. Правда, за «небольшую» мзду в 12 млн рублей. Чиновника задержали.

Скандал с Евгением Петлеванным еще далек от завершения – чиновнику грозит серьёзный срок

В 2018 году в руках правоохранителей оказался глава контрольного отдела УФНС в Самаре Александр Петров. Он приторговывал служебной информацией: «сливал» сведения о предстоящих проверках ФНС, чтобы нерадивые бизнесмены могли по-быстрому подчистить хвосты до прихода инспекторов. За последний такой случай он получил порядка 1,5 млн рублей, а чуть позже — получит срок.

Еще один случай этого года в Самаре связан с начальником отдела досудебного урегулирования налоговых споров УФНС по Самарской области Виталием Арефьевым. Его задержали за взятку.

В этом же году 2019 году в Тольятти суд признал виновным бывшего сотрудника областного УФНС Дмитрия Соломатина в попытке получить взятку в размере 1 млн рублей. Деньги передавались за снижение налоговой недоимки местной компании с 139 млн до 20 млн рублей. Вместо миллиона бывший чиновник получил пять лет лишения свободы.

Опять же в этом году вспыхнул скандал в Ростовской области, где приняли бывшего налогового инспектора отдела камерных проверок УФНС Наталью Дигай и бывшего главу налоговой инспекции Октябрьского района Христофора Головатова.

В том же регионе весной задержали заместителя начальника УФНС Ростовской области Ирину Александрову. Она, как и многие её коллеги во многих регионах, была большой любительницей возмещать НДС. Сумма ущерба казне от только вскрытых следователями эпизодов составила порядка 21 млн рублей.

Это лишь несколько случаев, далеко не все, и относятся они преимущественно к 2018-2019 годам. Но такие скандалы давно уже не воспринимаются, как нечто из ряда вон выходящее.

Скорее, как то, что система, выстроенная Мишустиным иногда даёт сбои, и в последние годы это стало происходит всё чаще. Главный налоговик и его подчинённые теряют хватку, или правоохранители просто крепко за них взялись, подбираясь к самому главе ведомства?

Главный налоговик Михаил Мишустин при этом скромничает. Его официальный доход за 2017 год — тот самый, в который он назначил резко ушедшего в отставку главу ФНС Белгородской области, составил всего 19,3 млн рублей. Смешные, по меркам многих наших чиновников, деньги.

Также официально он не имеет в собственности ни жилья, ни земель. Однако, по уверениям очевидцев, живёт в шикарном доме, ездить предпочитает на люксовых авто. Кто поверит в то, что его ставленников задерживают по всей России за махинации на десятки миллионов рублей, а он не при чем?

В это же самое время Мишустин не устаёт отчитываться руководству страны об успехах его ведомства. Так, в мае он отчитался Президенту Владимиру Путину о том, что 2018 год стал лучшим за последние пять лет по собираемости налогов. В консолидированный бюджет поступило 21,3 трлн рублей, что на 23% больше, чем в 2017 году.

А сколько из этих средств было незаконно возвращено прикормленным предпринимателям за НДС, сколько денег утекло в песок в результате вала коррупционных фактов и нарушений, допущенных сотрудниками его ведомства — об этом Мишустин скромно умолчал.

Кольцо сжимается?

А может, он просто не знает. Сбился со счёта? Наверное, пока Мишустин и самые одиозные его последователи не сядут на скамью подсудимых, мы никогда не узнаём объем хищений и финансовых нарушений, происходящих в налоговых по всей стране. Рыба гниёт с головы, сколько можно держать одиозного чиновника на его посту?

Тем более, что репутация Мишустина была подмочена задолго до того, как он возглавил ФНС, ставшее чуть ли не самым упоминаемым ведомствам в сводках о коррупционных задержаниях. Ходили слухи, что Михаил Мишустин мог быть связан с «солнцевской» преступной группировкой и даже осужденным ныне знаменитым преступником Шакро Молодым.

Говорят, нынешняя система откатов, возвратов НДС, покупных проверок и прочего в ФНС расцвела во всей крае еще в начале десятых годов. Тогда в 2011 году — менее, чем через год после прихода Мишустина на пост главы ФНС, в Москве более 50 компаний подавали однотипные документы в налоговую на возвращение денег.

Компании запрашивали миллиардные возвраты и именно в тех налоговых инспекциях, которые контролировала через своих людей тогдашняя замглавы УФНС по Москве Ольга Черничук — по слухам, протеже и давняя знакомая Михаила Мишустина. Якобы, она была одним из центральных узлов коррупционной системы в ФНС.

Среди других возможных близких «знакомых» Мишустина называют скандального бизнесмена Александра Удодова. Злые языки утверждают, что в своё время Черничук «курировала» его бизнес по линии ФНС по согласованию с Мишустиным.

Через его конторы, такие, как ООО «Грибная радуга», ООО «Николия», ООО «Афорра Девелопмент» могли выводится незаконные доходы с откатами налоговикам.

Среди них могут быть и деньги Мишустина. Эти компании Удодова, как и многие другие, часто работают в минус: например, у них всех минус по итогам 2018 года. Но их деятельность не останавливается, что наводит о мысли, что это простые прокладки.

Деньги могут выводится через офшор «Мадлен Холдингс Лимитед», который принадлежит ООО «Инфоресурс Санкт-Петербург» Александра Удодова. Эта компания имеет прибыль, не имея никакой выручки, а её рыночная стоимость равняется нулю.

Явные признаки фиктивности. Но глава ФНС не спешит проверять эту контору. Она и другие организации Удодова на протяжении последних 10 лет серьёзного внимания налоговиков не привлекли. Почему? Это «прачечные» Михаила Мишустина и его приближённых?

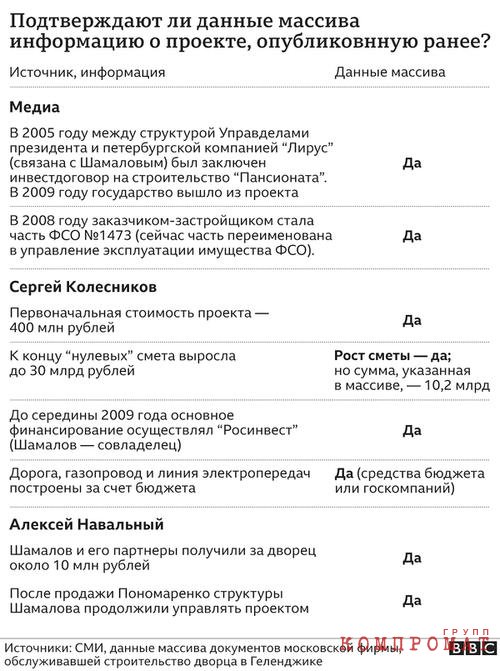

Что мы узнали из массива

Какой была реакция на бегство Колесникова

Однако этот сценарий воспринимался как малоперспективный — из-за того, что к тому времени Колесников уже уехал из России и имел "фактический иммунитет от преследования со стороны российских правоохранительных органов". А также из-за того, что на руках у него были практически все "документы и детальные сведения, касающиеся реализации спорного инвестиционного проекта".

И, наконец, не менее важная причина — "высокий риск инициирования широкого международного расследования в отношении доверителей и вовлечения в открытый конфликт высших должностных лиц Российской Федерации".

Как вырабатывали единую историю проекта

Еще один вопрос — о присутствии на объекте офицеров ФСО. Тут предлагаются несколько вариантов ответа.

Сначала — достаточно подробные: А) "заказчиком строительных работ выступает учреждение, подведомственное ФСО" или В) "мы реализуем проект строительства пансионата класса "de luxe", сюда будут приезжать высшие должностные лица, и сотрудник ФСО был привлечен в качестве консультанта".

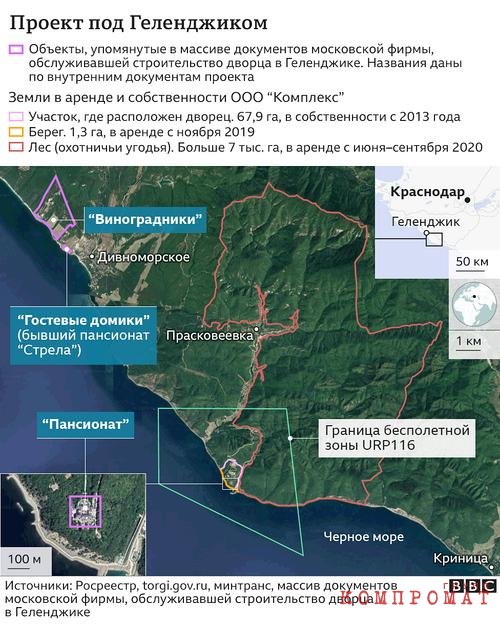

Кто владел проектом

Как готовилась сделка с Пономаренко

Стоимость дворца вместе с виноградниками в Дивноморском оценивалась в 10,5 млрд рублей.

За сколько Пономаренко купил дворец

Вексельную схему предложила сторона Пономаренко, следует из массива и рассказывает его знакомый. Предполагалось, что вместо оплаты долга Kernicom просто выдаст расписки (векселя), что обязуется когда-нибудь его покрыть. В массиве есть проекты шести векселей на общую сумму в 280 млн долларов (около 8 млрд рублей): они представляют собой файлы в формате Word под названием "Простой вексель №1 ( 2 , 3 , 4 , 5 , 6 )", с указанием внушительной суммы долга и обязательством погасить его по первому требованию.

Были ли они в реальности выданы и впоследствии оплачены — из массива не ясно. Из отчетности одного из офшоров-кредиторов следует, что как минимум часть долга примерно в 3 млрд рублей была погашена в 2013 году, но кем именно — не указано. Не исключено, что это сделал прежний владелец, который по сути продолжил управлять проектом и после сделки.

Кто управлял дворцом после продажи

Когда закончили строительство

Как скрывалось предназначение объекта

В массиве дворец называется "пансионатом". Причем название пишется уважительно — с большой буквы: "Пансионат".

Главная задача, которая ставилась перед юристами проекта при регистрации прав, — "обеспечить конфиденциальность сведений о функциональном назначении и технических характеристиках строящихся объектов". Существующий порядок регистрации, сетовали авторы документа, предполагает, что в Росреестр и другие органы подается вся информация о постройках. Чтобы избежать этого, планировалось провести инвентаризацию объектов лишь на основе документов — без детального обследования и обмера на месте. "Для этого должностным лицам организаций, задействованных в оформлении прав на объекты, должны быть даны соответствующие инструкции", — говорится во внутреннем документе стройки .

Читайте также: