Подтверждение освобождения от удерживаемого налога

Опубликовано: 17.05.2024

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

Налоги с иностранных акций уплачиваются в двух случаях:

- С дохода от продажи;

- С дохода по дивидендным выплатам.

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В инвестиционной среде (мы говорим о простых "физиках" и не касаемся тех, кто на рынке профессионально) принято разделение участников рынка на трейдеров и инвесторов. Первые зарабатывают на кратко- и среднесрочной торговле ценными бумагами, вторые больше ориентированы на долгосрочный рост капитализации эмитентов, в которых они инвестируют.

Деление, конечно, условное. Кто-то совмещает спекулятивную стратегию с инвестиционной, иногда даже не своей воле. Есть такая шутка, что инвестор - это трейдер, у которого не вышло продать акции с прибылью. Нам же важно то, как указанные различия в стратегии могут влиять на налогообложение.

Общая схема, как платить налоги с иностранных акций, такова:

- Трейдер, который купил и продал ценные бумаги, платит налог с дохода от продажи. То есть посчитать НДФЛ он должен с положительной разницы между ценой продажи и ценой покупки.

- Исключительно покупка иностранных акций не влечет за собой налоговых обязательств. Ведь обязанности уплатить НДФЛ не возникает до тех пор, пока акция не продана. Поэтому инвестор, который купил и удерживает ценную бумагу, от обязанности уплачивать налог освобождается, даже если его актив растет в цене.

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при купле-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом взимается с учетом следующих особенностей:

- НДФЛ по сделкам купли-продажи иностранных акций рассчитывается в отношении каждой сделки отдельно. Налоговой базой является разница между ценой продажи и ценой покупки, также базу можно уменьшить на сумму брокерских комиссий. Ставка НДФЛ - 13% для налоговых резидентов и 30% - для нерезидентов. С 2021 года налоговые резиденты, чей годовой доход превысил 5 млн. рублей, будут облагаться налогом по ставке 15 %.

- Иностранные акции торгуются в валюте. Поэтому для целей НДФЛ доходы и расходы нужно пересчитать по курсу ЦБ РФ на дату каждой сделки (доходы - на дату сделки продажи, расходы - на дату покупки). Из-за этого возникает валютная переоценка, о которой поговорим в одном из следующих разделов.

- Если вы торгуете акциями через российского брокера, то он выступает налоговым агентом: сам рассчитывает НДФЛ, сам подает в налоговую сведения, сам удерживает налог и уплачивает его в бюджет, а в случае невозможности удержания сообщает об этом в налоговую инспекцию. Соответственно, трейдеру, являющемуся клиентом российского брокера, никаких действий по части НДФЛ от купли-продажи акций предпринимать не нужно. Если же торговля идет через иностранную брокерскую площадку, все расчеты и отчетность ложатся на трейдера.

Важно! Рекомендуем проверять расчеты, которые делает брокер, и сведения, которые он сдает налоговикам. Ошибки редки, но все же случаются. Для этого нужно запросить у брокера карточку расчета НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

- Для долгосрочных владельцев ценных бумаг, налоговых резидентов РФ, предусмотрена льгота по НДФЛ (ст. 219.1 НК РФ). Если акции куплены после 01.01.2014, находились в собственности больше трех лет и на момент продажи обращаются на ОРЦБ, от налогообложения освобождается доход от продажи в пределах 3 млн руб. за каждый год владения (если владели 3 года -вычет 9 млн руб., 4 года - 12 млн руб. и т. д.). Получить освобождение можно у брокера или в налоговой инспекции. В первом случае нужно подать соответствующее заявление брокеру, без заявления вычет он не предоставит (письмо Минфина от 01.09.2016 № 03-04-06/51247). Во втором - самому физлицу надо подать в свою налоговую 3-НДФЛ.

Важно! Для получения вычета на долгосрочное владение акции на момент продажи должны быть допущены к торгам на российских площадках - Московской или Санкт-Петербургской бирже. Но это не значит, что по акциям, купленным через зарубежного брокера или через российского брокера, но на иностранной бирже (с тикером ".US", если говорить об американских акциях), получить такой вычет нельзя. Важен сам факт допуска бумаг к торгам в России, а не то, где фактически они были приобретены. Это подтверждает Минфин в письме от 30.05.2017 № 03-04-06/33381.

Учитываем валютную переоценку

Иностранные акции номинированы в иностранной валюте, курс которой постоянно меняется. А доходы и расходы для налогообложения мы учитываем в рублях: доходы от продажи пересчитываем по курсу Банка России на дату продажи, расходы на покупку - на дату покупки, а НДФЛ уплачиваем с рублевой разницы.

Важно! По иностранным акциям на Московской бирже налог не будет отягощен валютной переоценкой, так как они сразу торгуются в рублях. Список иностранных эмитентов, акции которых доступны к покупке на Мосбирже, можно найти на ее сайте.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Допустим, мы купили 100 акций компании N по 60 долл. США и через некоторое время продали их по 70 долл. Курс на дату покупки - 71 руб. за доллар, на дату продажи - 72 руб. за доллар. Мы не будем брать в расчет брокерские комиссии, чтобы не усложнять расчет. Но они также падают на расходы и переводятся в рубли по курсу на дату сделки.

На росте акций нам удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы мы и должны уплатить 13% НДФЛ, то есть 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что купили мы акции, когда доллар стоил 81 руб., а продали при курсе 69 руб. за доллар.

В долларах у нас та же прибыль равна 1 000.

А в рублях будет убыток 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ нам не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб.. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что купили мы 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

Финрезультат в долларах - убыток 1 000 долларов (100 шт. × 50 долл. – 100 шт. × 60 долл.).

А вот в рублях, сюрприз - доход 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате 1 950 руб. (15 000 руб. × 13%).

Можно ли избежать уплаты НДФЛ с валютной переоценки? Один способ есть - удерживать акции больше трех лет и получить вычет на долгосрочное владение, о котором мы говорили ранее.

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

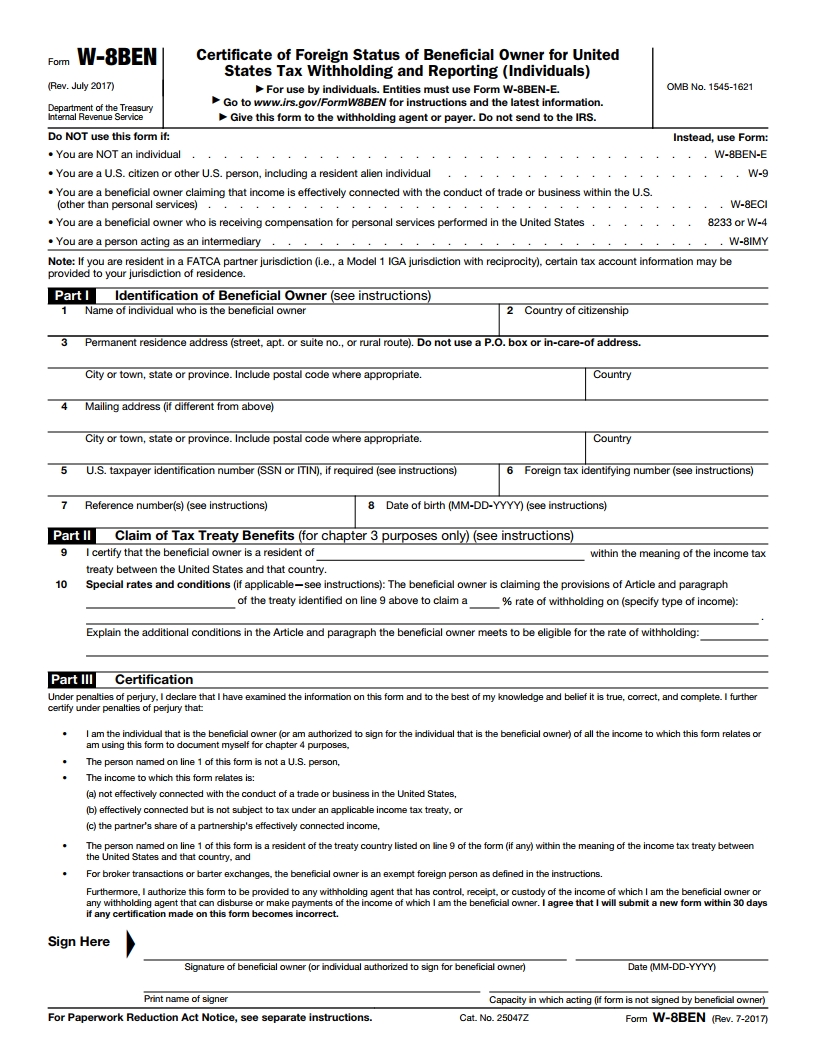

- По ставке 10%, если вы подписывали у брокера форму W-8BEN. Исключение - ценные бумаги фондов недвижимости (REIT), по ним ставка 30%. Это особенность налогообложения США.

- По ставке 30%, если не подписывали.

Далее в первом случае вы должны самостоятельно задекларировать и доплатить оставшиеся 3% НДФЛ в бюджет РФ. 3% - это разница между налогом на доходы по российской ставке 13% и налогом по ставке США 10%, который вы поставите к зачету. Между Россией и США действует Договор об избежании двойного налогообложения (подписан 17.06.1992), поэтому налог, уплаченный в США, можно зачесть в счет уплаты российского НДФЛ.

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s, которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет.Если выше, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Что касается налогообложения депозитарных расписок (ДР), то налог с купли-продажи исчисляется по тем же правилам, что и при покупке иностранных акций. Схожий принцип и по дивидендам - чтобы понять, платить ли что-то в РФ, нужно знать:

- ставку налога на дивиденды в той стране, на бирже которой торгуется ДР;

- о наличии или отсутствии соглашения об избежании двойного налогообложения.

Действия с налогом мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 ДР может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 ДР = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных бумаг в России или за рубежом?

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

ИИС - особый тип брокерского счета, позволяющий не только заработать на инвестировании или трейдинге, но и получить определенные налоговые выгоды:

- в виде возврата НДФЛ на внесенные на ИИС средства - до 52 000 руб. в год (тип А);

- освобождение от налога на прибыль по торговым операциям на ИИС (тип Б).

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него деньги можно только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции сразу торгуются в рублях. Вывод денег по окончании трехлетнего срока действия ИИС тоже делают исключительно в рублях: продают акции, продают валюту и делают рублевый перевод.

Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип "А", то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип "Б", то по истечении трехлетнего срока от НДФЛ освобождается весь доход от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе владельцами счетов типа "Б". Освобождение от НДФЛ к дивидендам не применяется.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по всем сделкам купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

- титульный лист;

- разделы 1 и 2;

- приложение 2 по доходам от источников за пределами РФ - его заполняют на каждую сделку купли-продажи и каждый дивиденд, поэтому при активной торговле или многочисленных дивидендных выплатах декларация будет очень объемной;

- приложение 8 по расходам и вычетам по операциям с ценными бумагами (приводятся суммарно).

К декларации нужно приложить брокерский отчет, форму 1042S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее налоговикам через личный кабинет придется делать скрины, так как файлы в формате xlxs ЛК не принимает.

Крайний срок сдачи декларации - 30 апреля года, следующего за отчетным.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля следующего года.

По операциям, где брокер - налоговый агент, удержание и перечисление НДФЛ в бюджет производит он.

Штрафные санкции

Оштрафовать инвестора в иностранные ценные бумаги могут:

- За неподачу в срок декларации 3-НДФЛ по ст. 119 НК РФ - на 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб.;

- За неуплату НДФЛ по ст. 122 НК РФ - на 20% (а если докажут умышленность - на 40%) от незадекларированной и неуплаченной суммы налога. Если декларацию вы подадите, то за неуплату начислят только пени - 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

- об открытии (закрытии) зарубежных брокерских счетов - в течение месяца с даты открытия/закрытия;

- о движении денежных средств на этих счетах - до 1 июня года, следующего за отчетным; первый такой отчет нужно сдать до 01.06.2021.

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

- Финансовая организация (брокер) находится на территории страны - члена ОЭСР или ФАТФ и автоматически обменивается финансовой информацией с РФ.

- Пополнения или списания по счету за год не превышают 600 000 руб. или их не было и при этом остаток на счете не превышает 600 000 руб. (валютный остаток пересчитывается в рубли по курсу ЦБ на 31 декабря отчетного года).

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

- 1 000–1 500 руб. за просрочку или представление уведомления об открытии/закрытии счета не по утвержденной форме;

- 4 000–5 000 руб. за неподачу уведомления об открытии/ закрытии счета;

- 300–1500 руб. за просрочку отчета о движении денежных средств (в зависимости от длительности просрочки);

- 2 000–3 000 руб. за несдачу отчета о движении денежных средств.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Наконец-то я успешно зарегистрировал форму W-8BEN в Сбербанке, для истории решил написать, как это было, может кому-то это актуально.

1. Нужно проверить, заполнен ли ИНН, если нет, то указать его.

Для этого открываем Сбербанк Онлайн, переходим в раздел брокерский счетов и нажимаем ссылку «Управление счетами».

Далее выбираем нужный счет и нажимаем кнопку «Подробнее».

Опускемся в самый низ в раздел «Персональные данные», там будет указан ИНН, либо будет поле, чтобы его указать.

Первый этап выполнен, после того, как ИНН добавят переходим ко 2 этапу:

2. Нужно купить 1 любую иностраннцию акцию, я купил AT&T, но компания не принципиальна.

Через пару дней мне пришло на почту письмо следующего содержания:

Там уже была приложена форма W-8BEN, но не заполненная. И была информация о том, что можно подписать данную форму электронно, для чего необходимо выполнить следующие действия:

«Заполните Поручение в Сбербанк Онлайн web-версии, выбрав подачу электронной формы (Вернуться в старый дизайн/Прочее/Счета депо/Корпоративные действия). Вам будет направлена ссылка для входа в Web-кабинет налогового агента на e-mail адрес, указанный в Вашей анкете к счету депо. Срок действия ссылки 7 календарных дней, если иной срок не установлен налоговым агентом. Уточнить срок можно в Web-кабинете налогового агента.

Я так и сделал. Переходим в старый дизайн:

Открываем вкладку со счетами Депо и нажимаем на номер (зеленый) нужного счета, если их несколько.

После этого переходим в раздел «Корпоративные действия»

В поле, выделенным красным появится подача формы W-8BEN, я ее уже подал, поэтому сейчас в данном поле пусто.

После подачи запроса, через пару дней придет письмо со ссылкой на личный кабинет депозитария.

Перейдя по ссылке проверяете все указанные данные в депозитарии, там все просто и понятно, заполняете поля, которые не заполнены и отправляете форму на проверку.

Все, после отправки через 1 день мне пришло письмо о том, что форма принята и там был указан ее срок действия, форма обычно заполняется на 3 года.

Да, в Сбербанке пока это определенный квест, у дргих брокеров попроще (Тинькофф и ВТБ), но я решил пройти данное испытание и заодно поделиться с вами опытом.

ПО НЕПОДТВЕРЖДЕННЫМ ДАННЫМ, С 2021 ГОДА ДАННАЯ УСЛУГА СТАНЕТ ПЛАТНОЙ, ИМЕЙТЕ В ВИДУ.

Надеюсь, статья окажется полезной.

Всем успешных инвестиций!

Моя группа ВКонтакте - ИнвестократЪ

Мой Telegram-канал — ИнвестократЪ

24 августа Московская биржа запустила торги акциями американских компаний. На первом этапе их 19, но в будущем площадка планирует увеличить количество. Осенью может появиться еще 30 акций, а с 2021 года — по 70 новых бумаг каждый квартал. Зарубежные бумаги можно купить за рубли, а не за доллары, как на Санкт-Петербургской бирже.

Многие из акций, которые появились на Московской бирже, дивидендные. И выплаты по этим бумагам будут начисляться в долларах. Инвестору в данном случае придется по умолчанию платить налоги самостоятельно, причем не 13%, а 30%. Поэтому важно разобраться в налогах на дивиденды по иностранным акциям.

Впервые этот текст был опубликован 8 июля 2020 года

Когда вы совершаете операции с российскими бумагами, в качестве налогового агента инвестора выступает брокер. Он сам вычитает налоги с ваших дивидендов и перечисляет в бюджет. Поэтому дивиденды на счет инвестору поступают уже как бы «чистые». Брокер спишет с вас НДФЛ по ставке 13% от размера полученной вами за год прибыли, если вы являетесь налоговым резидентом России. Если вы платите налоги в другой стране, ставка составит 30%.

По дивидендам от иностранных компаний российский брокер не будет платить за вас налог. Например от суммы дивидендов по акциям американской компании налог по ставке 30% удержит сам эмитент . Он и перечислит за вас эти сборы в американский бюджет. Если вы покупаете акции других стран, то налог также придется заплатить по их законодательству.

Что такое форма W-8BEN и зачем ее подписывать

Но есть способ, как избежать такого огромного налога по дивидендам США и других стран. Чтобы инвестор не платил налог дважды в разных странах по разному законодательству, государства заключают между собой декларации об избежании двойного налогообложения. У России такие соглашения есть с более чем 80 странами. В том числе с США. Документ между Россией и США называется «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал».

Чтобы воспользоваться его преимуществами, нужно заполнить форму W-8BEN. Она докажет, что вы не налоговый резидент США. Тогда американские налоговые органы спишут с ваших дивидендов только 10%. Но вам еще нужно будет заплатить 3% самостоятельно российской налоговой инспекции. Потому что по российскому законодательству в общей сумме вы должны отдать 13%.

Форма W-8BEN применима к акциям, зарегистрированным в США, и действует только три года. После этого ее нужно будет снова подписывать. W-8BEN можно запросить у своего брокера. Также инвестору понадобится заполнить налоговую декларацию 3-НДФЛ, чтобы оплатить оставшиеся 3% в России. Это можно сделать в личном кабинете на сайте Федеральной налоговой службы. Декларация нужно подписать и подать до 30 апреля календарного года по месту жительства.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

В последнее время, много вопросов про W-8BEN, почему-то все хотят ее подписать. Чем раньше, тем лучше.

Сегодня решил написать небольшую статью о этой форме. Расскажу зачем она нужна и когда ее нужно подписывать и стоит ли.

Сегодня разберем, то что касается работы на санкт-петербургской бирже.

Данная форма подписывается для того, чтобы не платить повышенный налог на дивиденды.

Почему-то, многие думают и уверены, что если они не подпишут W-8ben, то они будут платить 30% налога при работе с американскими акциями на спб, как с дивидендов, так и с перепродажи акций.

Если у вас не подписана форма, то вы и вправду, будете платить повышенный налог, который для американских акций, равняется 30%, но только с ДИВИДЕНДОВ.

С перепродажи, на СПБ, вы платите в РФ 13%. Подписана у вас форма или нет.

С дивидендов , на акции США 30%. На акции других стран, другая ставка, у всех стран разная.

Первое что измениться, вы перестанете платить 30% налог на дивы с акций. В случае с акциями США, с вас будут удерживать 10%, НО!

Мало кто знает, что оставшиеся 3% налога вы должны заплатить самостоятельно на территории РФ.

Вы нацелены на получение высоких дивидендов. Придерживаетесь дивидендной стратегии.

Основная, ваша задача выстроить денежный поток в виде дивов.

Но с них вы платите 30% налога. Хотя можно платить 13%, вы подписываете форму и платите 10% там и самостоятельно доплачиваете 3% тут.

Ваш денежный поток из дивов станет больше на 24%, чем вы бы платили 30% налога.

Ваши дивы 10 000 долларов. Если форма не подписана, то вам придет 7 000 чистых денег.

Ваши дивы 10 000 и форма подписана, вам придет 9 000 и еще 300 долларов, вы самостоятельно заплатите в начале следующего года. Ваш чистый доход 8 700 долларов.

Разница в 1 700$. Стоит подписать? СТОИТ,

У вас есть инвестиционный счет на СПБ. Вы покупаете американские акции, в краткосрок, среднесрок и долгосрок.

Но покупаете с целью роста цен, а дивы, приятное дополнение.

К примеру, вы купили AAPL, который, возможно вырастет на сотни процентов, когда-то. Но див. доходность у AAPL, на данный момент, 0,69%.

Вы получили результат 100% с этой инвестиции после перепродажи, с которых ваш брокер удержит 13% налога и вам придут дивиденды 0,69$ на акцию, с которых автоматом удержится 10% налога. И, у вас появляется обязательство заплатить оставшиеся 3% налога с дивидендов.

Т.Е. 0,0207$ с каждой акции.

Вы купили 1000 акций AAPL по 100$ и продали 1000 акций по 200$, получив доход 100 000 долларов. С них у вас удержат 13%.

Вам пришли дивиденды на эти акции. 100 000 * 0,69% = 690$.

690$ дивидендов, с которых у вас удержат 10% автоматом и у вас остается обязательство самостоятельно выплатить 20,7$ сша.

Если вы этого не делаете, то, рано или поздно вам начнут задавать вопросы. Потому что вы нарушаете закон.

Не знаю, стоит ли, при обороте в 100 000 $, заморачиваться заполнение декларации на 690$ и оплате 20$ налога. Вот в чем вопрос.

Мне кажется, что если у вас не стоит задача получать высокие дивиденды и дивидендная политика компаний, для вас не самое главное, и если вы нацелены на рост цен своих активов, то нет необходимости в подписании данной формы.

Возможно у кого-то другое мнение, но я, все таки , рекомендую так.

Определите свою инвестиционную цель.

Если дивиденды, подписывайте, если торговля, не подписывайте.

Форма W-8BEN подписывается на 3 года.

Т.е. остаток текущего и потом еще 3 года. После она теряет силу и вам снова нужно ее подписать.

Всем хорошего дня.

Мой номер тел. 7 961 207 3204. (WhatsApp Telegram)

Только автор может по незнанию, может намеренно умолчал, что за полученные дивиденды от зарубежных компаний что с налогом в размере 10%, что с налогом 30% налогоплательщик обязан заполнить декларацию в обоих случаях. Просто в первом случае будет доплата 3%, а во втором нет. Трудоёмкость заполнения декларации в обоих случаях вообще не отличается ни на йоту.

Так что те, кто не подписывают форму, и не отчитываются налоговой, думая что раз доплачивать не надо, и отчитываться не надо, вас рано или поздно налоговая схватит за фаберже. Штрафы там конечно ни о чём - 1 тр. всего, но это тоже не особо приятно.

Автор статьи — Копирайтер Контур.Бухгалтерии

Компании и ИП на ОСНО могут совершенно законно не платить НДС. Для этого они должны заработать меньше 2 млн рублей за три месяца подряд, выполнить еще пару условий и подать заявление на освобождение от НДС в налоговую. Расскажем, как оформить заявление, на какой срок освобождаются от налога и как продлевают льготу.

Кого освобождают от уплаты НДС

Получить освобождение от налога может только компания или ИП, которые проработали с момента открытия не менее 3 месяцев и в течение этого времени заработали менее 2 млн рублей (ст. 145 НК РФ). В расчет берется выручка за три идущих подряд календарных месяца: скажем, январь, февраль, март. Только если предприятие может подтвердить с помощью документов объемы выручки менее 2 млн рублей, она может претендовать на “жизнь без НДС”.

Вновь зарегистрированные компании и ИП могут учитывать выручку, начиная с месяца регистрации. И даже если они не ведут деятельность, то все равно могут освободиться от НДС (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Чтобы сохранять право на работу без НДС, нельзя зарабатывать больше указанного лимита за три месяца подряд в ходе всей дальнейшей деятельности. Компании придется снова платить НДС с того месяца, когда трехмесячная выручка превысит границу в 2 млн рублей.

Есть еще три условия для применения льготы:

- не заниматься импортом;

- не выступать налоговым агентом;

- если ведется торговля подакцизными товарами — вести раздельный учет и по этой группе товаров платить НДС.

Как контролировать выручку при освобождении от НДС![Заявление на освобождение от НДС]()

Во-первых, выручку нужно рассчитывать за три календарных месяца подряд. Если в рамках трехмесячного периода выручка перевалит за 2 млн, вы заметите это прежде, чем налоговая обратит на это внимание. Например, вы работаете без НДС с марта 2021, тогда для расчета берите периоды:

- март, апрель, май;

- апрель, май, июнь;

- май, июнь, июль;

- и т.д.

Во-вторых, выручку считайте по данным бухучета, без НДС и без авансов от контрагентов. И только по операциям, которые облагаются НДС (пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33). Не берите в расчет не облагаемые налогом операции:

- совершенные за территорией РФ;

- освобожденные от НДС по условиям ст. 149 НК РФ (например, продажа медицинских изделий, очков и линз для коррекции зрения, услуг по уходу за детьми и др.);

- не облагаемые НДС по п.2 ст. 146 НК РФ (например, операции по продаже земельных участков, выполнение работ для снижения напряженности на рынке труда и др.);

- в деятельности на спецрежиме, если вы совмещаете его с ОСНО (с 2021 года это только патент).

Как подать заявление на освобождение от НДС

Освободиться от НДС можно с начала любого месяца. Для этого заявление и пакет документов к нему подают до 20 числа месяца, в котором вы уже готовы работать без НДС (а значит предстоящие ему три месяца принесли выручку меньше 2 млн рублей).

Для налоговой соберите документы:

- уведомление по форме, утвержденной приказом Минфина от 26.12.2019 №286н;

- журнал счетов-фактур и его копию;

- выписку из бухбаланса для компании или выписка из КУДиР для ИП за три месяца;

- выписку из книги учета продаж за три месяца.

В заявление впишите:

- данные об ИП или компании;

- данные вашей налоговой, в которую направляете заявление;

- дату, с которой планируется освобождение от НДС;

- объем выручки за предыдущие три месяца;

- список подтверждающих документов.

Текст уведомления умещается на полутора страницах, при этом половину страницы занимает шапка и название документа. Заполнить его не сложно, это можно сделать от руки или с помощью компьютера. Заявление подписывают директор компании и бухгалтер или сам ИП, заверяют его подписью и в двух экземплярах сдают в налоговую лично или по почте. Ждать ответ от налоговой не нужно — просто работайте без НДС с начала месяца, который указали в заявлении и старайтесь не “перебрать” с выручкой.

А вот образец заявления:

Как продлить освобождение

Уведомление об освобождении “работает” двенадцать месяцев, главное — не превысить лимит по выручке. Чтобы продлить освобождение, подайте через год в налоговую повторное заявление и такой же пакет документов. Сделайте это до 20 числа месяца, в котором нужно возобновить право на льготу. Если не сдать подтверждающие документы, вам могут заблокировать счет, назначить штраф и пени, доначислив НДС за год.

ФНС проведет проверку по вашим отчетным документам: не было ли случая превышения лимита за один из трехмесячных периодов в течение прошедшего года и двух месяцев до него. Ответа вы точно так же, как и при первом заявлении, не получите, но если нарушение все же было, вам доначислят НДС и вы обязательно узнаете об этом.

Если освобождение от НДС больше не нужно

Иногда компания хочет вернуться к работе с НДС, например, ради работы с выгодным партнером. Но сделать это можно будет только спустя год после подачи заявления (п. 4 ст. 145 НК РФ), когда льгота аннулируется сама собой. Вы можете начать выставлять контрагентам счета-фактуры с НДС, но его нельзя будет принять к вычету до конца льготного периода — это расценят как нарушение.

Освобождение досрочно можно потерять только из-за превышения лимита по выручке. Тогда это происходит с того месяца, когда лимит нарушен (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32). Так что один из способов вернуться к работе с НДС — резко повысить доходы.

Что сделать до начала применения льготы

Перед освобождением восстановите в учете НДС, принятый к вычету по активам и основным средствам. Принять к вычету НДС с авансов после освобождения вы уже не сможете. Вместо этого либо договоритесь с клиентом о возврате “авансового” НДС, либо выставляйте им счет-фактуру с выделенным НДС при отгрузке товара или услуги.

Что делать с НДС в период применения льготы

Платить и рассчитывать НДС по внутренним операциям не придется, а входной НДС от контрагентов включайте в стоимость приобретенных товаров и услуг.

В книге продаж регистрируйте счета-фактуры с пометкой “Без НДС”, но не оформляйте счета-фактуры на авансы. Выписку из книги вы предоставите в налоговую, если через год решите продлить освобождение.

Не ведите книгу покупок: она нужна для расчета вычетов, а при освобождении от НДС у вас их нет.

Также вы освобождаетесь от отчетности по НДС на весь период применения льготы. Но есть нюансы:

- если вы работаете без НДС с начала квартала, восстановленный НДС впишите в декларацию за последний квартал перед освобождением;

- если вы работаете без НДС не с начала квартала, сдайте декларацию за квартал в обычном режиме и отразите в ней операции от начала квартала до начала применения льготы и впишите в нее восстановленный НДС.

Веб-сервис Контур.Бухгалтерия поможет работать без НДС или с ним. Он рассчитает налог и даст советы по законному снижению его суммы: подскажет, какие документы нужно ввести в систему или выставить контрагентом, укажет на ошибки в учете, которые ведут к двойному начислению налога, и избавит от штрафов. В сервисе легко вести учет, начислять зарплату, сдавать отчетность онлайн, управлять финансами. Всем новичкам мы даем две недели бесплатной работы.

Читайте также: