Налог на добычу нефти в сша

Опубликовано: 16.05.2024

Аналитики ГК "ФИНАМ" провели исследование нефтегазового сектора и дали рекомендации по компаниям. Часть первая.

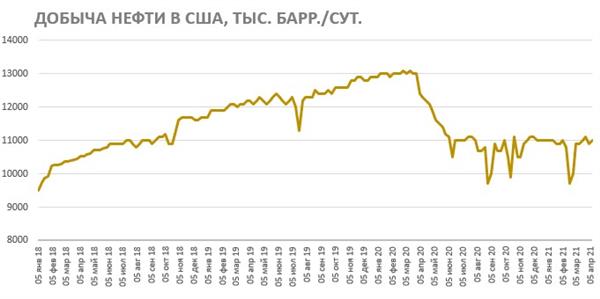

Американские нефтегазовые компании пока что не переходят к росту добычи после её падения на 2 млн барр./сут. на фоне пандемии, несмотря на комфортный уровень цен на нефть. Вероятно, текущий уровень цен выглядит недостаточно устойчиво, чтобы рискнуть и перейти к активному бурению. В такой ситуации мы считаем уместным ставить на крупных игроков, платящих высокие дивиденды и способных комфортно себя чувствовать даже при коррекции цен на 15-25%.

У американской нефтегазовой отрасли есть несколько отличий от большей части мировых аналогов. Себестоимость добычи в США колеблется в диапазоне $25-35 за баррель (в сравнении с приблизительно $10-12 за баррель в России), а бурение новых скважин во многих регионах может быть эффективно при стоимости нефти на уровне $45-50 за баррель. Более того, сланцевая нефть, которой в США год назад было около 63% от добычи, очень зависима от постоянного бурения, так как старые скважины достаточно быстро истощаются. Дополнительной проблемой является высокий уровень закредитованности у многих небольших производителей. Эти факторы привели к тому, что добыча нефти в США снизилась с пика в 13 млн барр./сут. в начале 2020 года до 11 млн барр./сут. на текущий момент.

Последние полгода буровая активность в США непрерывно растёт, но всё ещё остаётся на слишком низком уровне, чтобы спровоцировать рост добычи. Пока что Минэнерго США прогнозирует, что в 2021 году добыча нефти в США в среднем будет на уровне 11,04 млн барр./сут., а в 2022 вырастет до 11,86 млн барр./сут.

Источник: Baker Hughes

Несмотря на все проблемы и риски, нефтегазовый индекс США практически восстановился от кризиса, хотя его динамика и является значительно более слабой, чем у индекса широкого рынка S&P 500, в составе которого входит много технологических компаний, которые оказались бенефициарами пандемии. Такая динамика оставляет ограниченный апсайд для дальнейшего восстановления, т.к. возвращение цен на нефть к предкризисным уровням уже фактически отыграно рынком.

Конечно, история показывает, что никогда не стоит недооценивать сланцевую добычу нефти в США. После нефтяного кризиса 2015-2016 годов буровая активность также медленно восстанавливалась, а закончилось всё тем, что благодаря поддержке цен на нефть соглашением ОПЕК, США смогли выйти на рекордные значения добычи и стать крупнейшим в мире производителем нефти. Однако сейчас ситуация несколько отличается. Небольшие производители нефти в среднем так и не смогли перейти к стабильной генерации положительного свободного денежного потока, чего кредиторы ждали от них последние 10 лет. Рост добычи любой ценой привёл к высокому уровню закредитованности ряда небольших и средних игроков. В такой ситуации банки уже менее охотно кредитуют сланцевых производителей, особенно с учётом распространения ESG-тематики и ставки на долгосрочный рост ВИЭ. Это делает ставку на небольших и средних производителей достаточно рискованной, т.к. очередная коррекция цен на нефть по тем или иным причинам может в очередной раз лишить их возможности выйти на положительный FCF, а также ограничит возможности для развития.

На этом фоне мы считаем наиболее целесообразным инвестировать в акции крупных компаний с устойчивой финансовой позицией, потенциалом для снижения себестоимости и стабильной высокой дивидендной доходностью, которая поддержит котировки в случае турбулентности на рынке.

Как раз такой компанией является Exxon Mobil – крупнейшая нефтегазовая компания в США. Exxon имеет диверсифицированный портфель активов более чем в 40 странах мира, что делает его бизнес относительно защищённым от специфических страновых рисков. Центральным моментом в инвестиционной истории Exxon Mobil являются дивиденды. Компания повышает их на протяжении 37 лет и продолжила это делать даже в тяжёлом 2020 году. Дивидендная доходность в ближайшие 12 месяцев ожидается на уровне 6,2%, что является одним из наивысших значений в нефтегазовом секторе США.

Источник: данные компании, прогнозы ГК “ФИНАМ"

На данный момент устойчивость дивидендных выплат не подлежит сомнению – Exxon Mobil достаточно цен на нефть около $45-50 за баррель, чтобы зарабатывать достаточно свободного денежного потока для выплаты дивидендов без привлечения долга. Более того, текущая стратегия Exxon Mobil направлена на оптимизацию портфеля активов и, как следствие, рост операционного денежного потока на $8-11 млрд к 2025 году в сравнении с прогнозом на 2020 год. Мы рекомендуем покупать акции Exxon Mobil с целевой ценой $63,8, что соответствует апсайду 15%.

Китайский нефтегаз выглядит слабо

Среди трёх крупнейших китайских нефтегазовых компаний только Sinopec смогла вернуться к предкризисным уровням. Помогла Sinopec значительная доля нефтехимии в бизнесе, т.к. нефтехимическая отрасль быстрее и увереннее смогла восстановиться от пандемии.

Стоит отметить, что слабый перформанс акций CNOOC связан в первую очередь не с фундаментальными факторами. В январе CNOOC попала в чёрный список США, что накладывает ограничение на импорт американкой продукции. А с 9 марта акции компании были исключены с Нью-Йоркской фондовой биржи. Это неизбежно привело к продаже акций со стороны американских и международных инвесторов. Под давление на этом фоне попали и акции Petrochina, хотя они и продолжают торговаться в Нью-Йорке. Однако у Petrochina есть и хронические проблемы, которые приводят к непрерывному падению акций со времён падения цен на нефть в 2015 году. Среди них можно выделить себестоимость около $55 за баррель, околонулевую маржу нефтепереработки и убыточность импорта и перепродажи природного газа и СПГ.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

В 2020 г. из-за падения цен на нефть сланцевые производители были вынуждены не только свернуть экспансию, но и закрыть часть уже запущенных проектов, которые были нерентабельны в новых ценовых реалиях. В начале 2021 г. цены на нефть вернулись к допандемийным уровням, в результате чего точка безубыточности для всех сланцевых проектов оказалась пройдена, а прогнозный денежный поток достаточен, чтобы наращивать добычу. Однако роста не происходит.

Ниже представлена диаграмма себестоимости добычи на новых нефтедобывающих проектах по всему миру, подготовленная IHS Markit для презентации к IPO Saudi Aramco в конце 2019 г. На диаграмме хорошо видно, что практически все наземные и большинство морских проектов в США прибыльны при текущих ценах.

Если в начале года пассивность сланцевиков можно было объяснить туманными перспективами из-за COVID-19, то в настоящий момент взгляд участников рынка на перспективы спроса исключительно бычий. Цены стабилизировались на высоких уровнях и позволяют хеджировать поставки по комфортной цене на год вперед.

Буровая активность все еще ниже допандемийных уровней, однако она вполне достаточна для поддержания стабильной добычи и пусть небольшого, но увеличения производства. Число активных нефтяных установок в США, по оценке Baker Hughes , в начале мая составляет 344 уст. при необходимых для стабильной добычи 280–300 уст. (оценка Rystad Energy).

Между тем мы наблюдаем стагнацию добычи, которая держится в районе 11 млн б/с, и прогнозы постепенно снижаются. Минэнерго США в майском Краткосрочном обзоре по энергетическим рынкам (STEO) в очередной раз понизил оценку американской добычи в 2021 г., до 11,02 млн б/с. Ранее в апреле ведомство давало прогноз 11,04 млн б/с, а в марте — 11,15 млн б/с.

Чем же обусловлено отсутствие роста производства?

Рассмотрим возможные причины и попробуем оценить, останутся ли они актуальны во II полугодии 2021 г.

Давление со стороны акционеров.

Акционеры сланцевых компаний еще до пандемии COVID-19 настаивали на том, чтобы замедлить экспансию, сократить долговую нагрузку и обеспечить более высокий денежный поток на долю акционеров. На фоне пандемии и массовых банкротств в секторе единственным способом сохранить расположение инвесторов стала смена курса на перечисленные выше изменения. Большинство нефтяных мэйджоров еще в конце 2020 г. заявили о намерении сфокусироваться на маржинальности и увеличить долю свободного денежного потока, распределяемого между акционерами.

«Последний сезон отчетности показывает, что даже при росте цен на нефть компании по-прежнему отдают приоритет ускоренному улучшению баланса и более высокой доходности инвесторов по сравнению с увеличением капитальных вложений и расходов на рост производства, — отмечают специалисты Rystad Energy в своем пресс-релизе. — С точки зрения денежного потока в сегменте upstream [разведка и добыча] мы видим, что в этом году ставки реинвестирования снизятся до 57% в Пермском крае и до 46% в других нефтяных регионах».

Политика новой администрации США

Новый президент США Джо Байден и его команда большое внимание уделяют экологическим инициативам, среди которых установлены достаточно амбициозные цели по сокращению выбросов CO2. В начале года президент отменил часть льгот по разработке новых месторождений на федеральных землях, что удержало от увеличения производства средних и малых независимых нефтепроизводителей.

Пока не ясно, какие еще инициативы может предпринять новая администрация, чтобы сдержать «грязную» энергетику. Кроме того, анонсированный Байденом рост налогов может серьезно сказаться на денежном потоке компаний. По оценке Rystad Energy, при средней цене $55 за баррель WTI в 2021 г. сланцевая промышленность может генерировать около $43,8 млрд свободного денежного потока, из которых около $9,1 млрд может уйти на обслуживание долга. Оставшиеся $34,6 млрд представляют внушительную сумму, которой может хватить и на вознаграждение акционерам, и на расширение производства. Однако увеличение ставки федерального корпоративного налога с 21% до 28% приведет к сокращению этой суммы на $4,1 млрд (-12%), а потенциальная отмена налоговых вычетов отнимет у сектора еще $2,9 млрд (-8%).

Что будет с добычей во II полугодии 2021 г.

В условиях регуляторных рисков большинство компаний могут занять выжидательную позицию и воздерживаться от агрессивной экспансии. В то же время стабильно высокие нефтяные цены и оптимистичные прогнозы по отрасли могут привести к тому, что часть компаний начнет предпринимать осторожные шаги в сторону увеличения производства, главным образом может расти добыча в бассейне Permian, где маржинальность наиболее высока.

С учетом прогнозов по буровой активности, инвестиционных планов компаний и умеренно оптимистичных прогнозов по ценам можно предположить, что к концу года добыча в США может вырасти до 11,3–11,4 млн б/с, что примерно совпадает с рыночным консенсус-прогнозом. При этом стоит внимательно следить за опережающими индикаторами, такими как еженедельная статистика по буровой активности от Baker Hughes и ежемесячный Drilling Productivity Report от Минэнерго США. На мой взгляд, риски превышения прогноза все-таки существуют.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Пессимизм быстро сменился эйфорией

Как старение населения влияет на прибыльность акций. Дискуссия экспертов

Новая стратегия Белуги. Что ждать от акций

Что из себя представляет АФК Система? Инфографика

8 фишек БКС Экспресс, которые вам пригодятся

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Наиболее эффективной практикой налогообложения является система налогов, применяемая в США.

Система налогов в нефтяной промышленности США является важнейшим инструментом формирования технической политики нефтяных компаний, направленной не на удовлетворение текущих потребностей в нефти, а на обеспечение долгосрочной надежной перспективы ее добычи, и на удовлетворение экономических интересов всех задействованных субъектов - компаний, местных, штатных властей и федерального правительства. Нефтяная компания прежде чем начать разведочные работы на нефть, а затем и разработку месторождения, вынуждена покупать участок земли у фермера или брать в концессию его у муниципальной власти (правительства) и с момента строительства, бурения или установки оборудования платить налоги.

В нефтяной промышленности США действуют три вида налогов - местный (муниципальный), "штатный" и федеральный (государственный).

Местный или муниципальный налог называется налогом на собственность и составляет в разных местах США от 0,1 до 1,5% в год от стоимости основных фондов. Величина этого налога, изменяющаяся в широком диапазоне, определяется собственником участка, в зависимости от ценности земли, ее недр и от стремления привлечь капитал для пополнения местного бюджета.

Регулирующее воздействие этого вида налога заключается в том, что компании не выгодно заводить излишнюю собственность на участке с бедными недрами и затягивать работы во времени.

"Штатный" налог состоит из двух частей:

1) налог на эксплуатацию недр или на добычу нефти и

2) подоходный корпоративный налог. Налог на добычу нефти взимается с рыночной стоимости добываемой нефти (с оборота капитала), независимо от того, получила компания прибыль или нет, и изменяется он в широких пределах от 0,5% (штат Кентукки) до 12,5% (штат Аляска). Подоходный корпоративный налог также различный по штатам и взимается в размере 4-9% от доходов компаний (за вычетом местного налога) после реализации нефти.

Размер «штатных» налогов (и первого, и второго) устанавливается властями штатов (губернаторами) в зависимости от политики их в стимулировании добычи нефти, увеличения нефтеотдачи пластов, с учетом продуктивности нефтяных месторождений. Регулирующее воздействие штатного налога состоит в том, что он заставляет любую компанию одновременно проявлять осторожность к реализации новых проектов разработки нефтяных месторождений, увеличивать извлекаемые запасы и сознательно идти на риск в применении новых технологий, пользуясь преимуществом снижения подоходного налога.

Федеральный или государственный налог по своей сути также является корпоративным подоходным налогом. Это единственный налог, который устанавливается конгрессом страны. Налогооблагаемая прибыль (доход) определяется по довольно сложной формуле. Из валовых поступлений от добычи нефти (рыночной стоимости добытой нефти) вычитаются все виды затрат, произведенных компанией:

- арендные платежи (земельная рента, "роялти");

- амортизация оборудования и других основных фондов и так называемые "неосязаемые" затраты или "скидка на истощение недр".

Вычитание из валовых поступлений первых пяти видов затрат компаний определяет их прибыль, которая в других отраслях промышленности и облагается федеральным налогом.

Уменьшение налогооблагаемой прибыли на "неосязаемые" затраты в нефтяной промышленности представляет собой льготу для нефтяных компаний в связи с истощением запасов нефти, вследствие чего ухудшаются условия для использования установленного оборудования и как бы обесценивается вложенный капитал. Размер "скидки на истощение недр" составляет 10-22% от вложенного капитала, или 30-70% от облагаемой налогом прибыли в зависимости от стадии и методов разработки месторождений. На ранней стадии разработки, т.е. при малом истощении запасов нефти, скидка меньше, а на поздней стадии разработки, особенно с применением методов увеличения нефтеотдачи пластов - больше. Этой привилегией скидки с облагаемого дохода на истощение недр пользуются в первую очередь мелкие ("независимые") нефтяные компании, чем они отличаются от всех других компаний (машиностроительных, химических и даже угольных и газовых), которые не имеют такой льготы. Определенная таким образом сниженная прибыль у нефтяных компаний облагается федеральным налогом, одинаковым по всей стране, и составляет 34% от прибыли.

Регулирующее воздействие федерального налога заключается в стимулировании прироста извлекаемых запасов путем применения методов увеличения нефтеотдачи пластов.

Оставшаяся часть прибыли (68%) у нефтяных и любых других компаний является "чистой" прибылью, которая должна превышать сложившуюся на рынке так называемую "норму прибыли" от вложенного капитала. В 80-х годах в США норма прибыли составляет 12-13% от вложенного капитала. Если "чистая" прибыль выше этой нормы, компания процветает, деятельность ее активизируется и расширяется. При меньшей прибыли компания не может конкурировать с другими фирмами и сворачивает свое производство.

В 1989 г. конгресс США и президент Джордж Буш приняли решение о дополнительном стимулировании нефтяных компаний к приросту извлекаемых запасов нефти и применению методов увеличения нефтеотдачи пластов путем введения 10 % скидки - уменьшения процента на "инвестиционный кредит", увеличения "скидки на истощение недр" до 27,5% до полной окупаемости проектов и нераспространения на них так называемого "альтернативного минимального налога", составляющего 20% от дохода, пока цена на нефть не превысит 220 дол/т (30 дол/бар). Установленные Конгрессом США налоговые льготы для нефтяных компаний позволили им применять третичные методы добычи и увеличивать извлекаемые запасы нефти даже при падении цен на нефть в 80 - 90х годах и дополнительно получать на развитие ежегодно по 1,5-2,5 млрд. долларов.

Кроме того, в отдельных нефтяных странах мира (Канада, Норвегия) система налогообложения нефтегазовых компаний предусматривает систему льгот временного, полного или частичного освобождения от налогов, взимаемых с нефти и газа на определенных месторождениях:

1) месторождения, находящиеся на ранней стадии разработки;

2) месторождения, находящиеся на поздней стадии разработки;

3) месторождения, эксплуатируемые в экстремальных климатических и природных условиях;

4) месторождения с аномальными сортами нефти (высоковязкая нефть, нефть с высоким содержанием серы, сероводорода, парафина и т.д.).

Таким образом, подобная политика позволяет гибко, через систему льгот и привилегий, стимулировать работу компаний в невыгодных условиях. Кроме того, в западной практике существует система оффшорных зон. Это территории, где зарегистрированная фирма получает льготы по налогам (остров Кипр, Гибралтар, Виргинские и Каймановы острова и т.д.).

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Федеральной налоговой службы от 15 февраля 2021 г. № СД-4-3/1886@ “Об определении ставки НДПИ на нефть”

Федеральная налоговая служба рассмотрела письмо УФНС России по вопросу определения значения показателя Дм в случае применения коэффициента, характеризующего динамику мировых цен на нефть (Кц), в значении, равном нулю, и сообщает следующее.

Ставка налога на добычу полезных ископаемых (далее - НДПИ) при добыче нефти определяется в порядке, установленном подпунктом 9 пункта 2, пунктом 3 статьи 342, статьей 342.5 Налогового кодекса Российской Федерации (далее - Кодекс).

Так, в редакции указанных норм, действующих до 01.01.2021, ставка НДПИ при добыче нефти рассчитывалась по формуле:

Ставка налога = 919 рублей * К Ц - Д М ,

при этом значение показателя Д М определялось по формуле:

Д М = К НДПИ х К Ц х (1 - К В х К З х К Д х К ДВ х К КАН ) - К К - К АБДТ - К МАН х С ВН .

На основании пункта 3 статьи 342 Кодекса коэффициент К Ц принимается равным нулю при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям в соответствии с данными государственного баланса запасов полезных ископаемых.

Таким образом, в случае добычи нефти из залежи углеводородного сырья, отнесенной к одному из указанных продуктивных отложений, для которого коэффициента К Ц равно нулю, и коэффициенты К В , К З , К Д , К ДВ и К КАН равны 1, значение ставки НДПИ будет определяться исходя из значения показателей К К , К АБДТ , К МАН и С ВН (позиция Минфина России по данному вопросу отражена в письме от 29.12.2017 N 03-06-05-01/89037, доведенном письмом ФНС России от 12.01.2018 N СД-4-3/269@).

Действующая в настоящее время форма налоговой декларации по НДПИ, а также порядок ее заполнения утверждены приказом ФНС России от 20.12.2018 N ММВ-7-3/827@.

Согласно пункту 4.7 Порядка заполнения налоговой декларации по НДПИ (далее - Порядок) подраздел 2.1.2 раздела 2 декларации "Данные о количестве нефти, добытой из залежи углеводородного сырья" заполняется, в том числе, в случае добычи нефти из залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям.

Порядок расчета суммы налога по нефти, добытой из залежи (строка 260 подраздела 2.1.2 раздела 2 декларации) установлен в п. 4.7.11 Порядка.

ФНС России отмечает, что отсутствие закрепленного в Порядке алгоритма расчета суммы налога, подлежащей уплате в бюджет, по нефти, добытой из залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, не может влиять на обязанность налогоплательщиков, добывающих нефть из таких залежей, по уплате НДПИ, установленную Кодексом.

В этой связи, при исчислении НДПИ за налоговые периоды 2019 - 2020 годов в отношении нефти, добытой из указанных продуктивных отложений, налогоплательщик обязан исчислить и уплатить в бюджет налог в порядке, установленном главой 26 Кодекса.

| Действительный государственный советник Российской Федерации 2 класса | Д.С. Сатин |

Обзор документа

ФНС разъяснила порядок исчисления НДПИ за налоговые периоды 2019-2020 гг. в отношении нефти, добытой из залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям.

В США, как и в любой стране мира, существует своя структура налогообложения для физических и юридических лиц. В Штатах налоговая система довольно сложная, и многие её аспекты могут отличаться от налоговой системы России и стран СНГ.

Основной доход США получают от налогов, уйти от которых невозможно и не рекомендуется, так как это может повлечь за собой серьёзную административную (возможно, и уголовную) ответственность.

Капитолий – американское здание правительства расположенное в Вашингтоне

Кто платит налоги в США?

Подоходный налог в США обязан платить каждый граждан и обладатель Green Card, а также различные компании и корпорации. На 2021 год размер процентной налоговой ставки в стране составляет 33-35% от общего дохода гражданина.

Ежегодно каждый гражданин или обладатель Green Card, достигший 18 лет обязан раз в год подавать налоговую декларацию в специальное учреждение, которое занимается сбором налогов в США. Платят, в основном, за недвижимость, за свой доход, а также вносят вклад в обустройство своего города/штата.

Структура налоговой системы в Америке

Как рассчитать налог?

Таким образом, если ваш доход в год составляет около 20000$ (средняя годовая зарплата американца на 2018 год), вы обязаны отдавать каждый год около 6600$. Переводя на понятный для русского человека помесячный доход, мы получаем доход в 1700$ в месяц, из которого налогами облагается 561$.

Следует учитывать, что для нормального проживания в провинциальном городке требуется хотя бы 2000$. Поэтому не рекомендуется по приезду в Штаты пытаться оформлять Green Card, лучше всего первые несколько месяцев попытаться освоиться и найти хорошую работу.

Если же вы собрались открывать своё дело в США, то учтите, что подоходный налог и налог с продаж обязан платить каждый, в том числе и юридические лица. Также следует учитывать высокую конкуренцию, так как в Штатах практически половина граждан держит мелкий подсобный бизнес.

Сравнительная таблица процентного соотношения мелкого бизнеса в США и России

Лучше всего пред тем как открывать своё дело, поработать на легальной основе у нескольких начинающих бизнесменов, чтобы лучше разобраться в тонкостях ведения бизнеса в этой стране. Чтобы легально начать свой бизнес и получить кредит на выгодных для вас условиях, необходимо будет оформить Green Card.

Налоги в США в 2020 году платят даже студенты со своей стипендии или другого дохода (если таковой имеется). Однако если вы являетесь студентом по обмену и не имеете Green Card или проводите в стране меньше 180 дней в году, то вы официально освобождаетесь от уплаты налога.

Налоговая система в США

На 2019 год в стране свобод имеется довольно сложная и не совсем понятная для иностранца система налогообложения граждан. Сегодня каждый американец обязан выплачивать четыре основных вида налога.

Размер федерального налога по всем штатам Америки

- Основной подоходный налог (федеральный налог). Его выплачивают все без исключения сотрудники различных компаний и корпораций, в том числе его обязаны платить из своего дохода сами работодатели. Так как на 2018 год более 90% американцев работает в различных частных фирмах, то этот налог можно назвать основным. Процентная ставка на него может изменяться в зависимости от размеров предприятия и его доходов, а также от экономической ситуации в определённом штате. Сотрудники государственных предприятий могут получать льготы или частично освобождаться от подобного налога.

- Налог от штата и города (местный). Это скорее не совсем налог, а сборы на улучшение инфраструктуры города и штата. Однако каждый гражданин Америки обязан произвести выплаты на нужды своей малой родины. Размер налога напрямую зависит от экономической ситуации в штате, городе и стране в целом. Если вы откажетесь платить налог штату и городу, то вас могут оштрафовать.

- Налог на недвижимость. С налогом на недвижимость сталкивались и жители нашей страны, но если у нас он составляет около 1,5-2% от стоимости недвижимости, то в Штатах нет чёткой процентной ставки. Всё опять зависит от того, находитесь ли вы в браке, имеются ли у вас дети, а также ещё зависит от штата и города проживания, от экономической ситуации в стране в целом, от вашего официального дохода. Поэтому иметь недвижимость в США может быть как выгодно, так и невыгодно.

- Налог с продажи. Это своего рода аналог нашего НДС. Данным налогом облагается прибыль с продаж. Такой налог обязаны платить различные компании, а также граждане, покупающие определённые товары.

-

Карта американских штатов с указанием размера налога с продажи.

Налог с продаж

Налог с продажи обычно сразу включается в стоимость покупки.

Получается, что средняя налоговая ставка по стране составляет около 33-35% от прибыли за год (включая и налог на недвижимость, продажи и т. д). Также налоговая система США предусматривает определённые льготы для некоторых граждан. Например, если ваш доход менее 15000$ в год, то вы входите в категорию малоимущих граждан и, соответственно, платите меньше остальных – около 25% от своего дохода.

Можно ли не платить налоги в США?

Законодательство Штатов не предусматривает законы, которые разрешали бы вам на легальной основе полностью не платить налоги в государственную казну. Однако существует несколько поправок, благодаря которым можно платить меньше или вовсе не платить определённое время. Рассмотрим всё подробнее.

Например, вы находитесь в США по рабочей визе и работаете на территории этой страны более 180 дней в году, из чего выходит, что вы обязаны отдавать часть своего дохода в казну чужой страны, да и ещё и в казну своей. Таким образом, вы будете терять около 45% вашего дохода. Однако есть возможность не платить налог в казну США.

Для этого вы не должны иметь при себе Green Card, так как в таком случае вы считаетесь практически полноправным гражданином.

Так выглядит американская green card

Итак, вы уезжаете раз в год в командировку в Штаты на 181 день. Вы сможете избежать двустороннего налога при условии, что ваш работодатель имеет на руках договор об избежание двойного налогообложения. В таком случае вы платите налоги только российской стороне (около 13% от вашей прибыли).

Как освободиться от налогов?

Однако если вы проживаете в США на легальной основе, вы можете частично освободиться от налога.

- Если вы работаете на государственном предприятии. Но устроится работать в государственное предприятие (в любое) бывает довольно сложно для среднестатистического иммигранта.

- Если отслужили в армии США. Однако при наборе на военную службу кандидаты проходят жёсткий отбор, так как в самих Штатах служба в армии считается довольно престижной.

- Если имеете серьёзные проблемы со здоровьем. Помимо частичного освобождения от уплаты налогов вам будут предоставляться различные льготы.

Образец паспорта американского гражданина

Однако есть некоторые нюансы, например, очень трудно получить гражданство или Green Card, если вы уже приехали со своими заболеваниями. Но если вы получили инвалидность уже после переезда и получения Green Card в США, то вы можете рассчитывать на различные льготы и частичное освобождение от налогов.

Что будет, если не платить налоги

Если вы иммигрант, но уже успели оформить гражданство или хотя бы Green Card, то можете не волноваться – вас за такое нарушение не депортируют из страны. Но могут выдать очень серьёзный штраф, который будет равняться всему вашему годовому доходу или двум. В ваших же интересах не избегать уплаты налогов.

Обмануть налоговую систему США не составит особого труда, так как комитет, отвечающий за налоги (ISB), может не раскрыть с первого раза ваш обман, потому что через него проходят только 5-10% всех налоговых отсчётов по стране.

Процентное отношение сборов налогов с различных отраслей в США

Кто может обнаружить укрывание от налогов?

Если даже ISB не раскроет вашу попытку уклониться от налогообложения (что очень вероятно), то вас запросто могут обнародовать:

- Банки. Большинство американцев несколько раз в год оформляют кредиты с низкой процентной ставкой в местных банках, и вы, вероятнее всего, если ехали в Штаты за хорошей жизнью, не будете исключением, просто потому, что вам постоянно будет не хватать вашей зарплаты. Как мы знаем, перед тем как выдать кредит, добросовестные банки проверяют все документы, подтверждающие ваш доход, а также тот факт, платите ли вы налоги. Естественно, в кредите будет отказано, а информацию об уклонении от уплаты налогов передадут в местный департамент ISB.

- Вы можете сами себя раскрыть. Например, при оплате дорогих товаров (машина, оплата жилья) с вас могут спросить квитанцию об оплате налогов. Если вы откажетесь её дать, то не сможете приобрести товар и вызовете определённые подозрения.

- Ваши коллеги, соседи, знакомые. Американцы – законопослушные граждане. Они посчитают своим долгом проинформировать компетентные органы о том, что кто-то уклоняется от уплаты налогов, естественно, с указанием всех данных преступника.

- Воля случая. IBS за год подробно проверяет около 5-10% всех налоговых вычетов со страны. Вероятность того, что именно ваш отчёт о доходах и налоговых выплатах будет проверен, довольно мала, но всё же имеется.

Читайте также: