Подоходный налог в испании

Опубликовано: 15.05.2024

В первой части нашей статьи «Налоги в Испании» мы рассмотрели общие вопросы налогообложения в Королевстве. Ниже мы коснемся некоторых налогов, представляющих интерес для наших граждан, – как для тех, которые являются резидентами в Испании, так и для тех, кто резидентом не является.

Подоходный налог с физических лиц

Подоходный налог в Испании называется «Налог на доходы физических лиц» (Impuesto sobre la Renta de las Personas Físicas или сокращенно IRPF). Этот налог платят все резиденты наравне с гражданами. Доходы нерезидентов этим налогом не облагаются.

Освобождаются от уплаты подоходного налога в Испании иностранные граждане в одном из следующих случаев:

- Если за отчетный период человек получал заработную плату, пенсию, пособие по нетрудоспособности, алименты и т.д., и его доход не превысил 22 000 евро в год. Этот минимум снижается до 11 200 евро, если прибыль получена из нескольких источников, если из дохода не отчуждаются любые удержания или если этот доход фиксированный.

Например, иностранный гражданин получает пенсию, из которой в Испании не производятся никакие вычеты. При этом он является плательщиком подоходного налога для физических лиц только тогда, когда сумма пенсии за год составила 11 200 евро или более. В этом случае иностранный гражданин-резидент платит подоходный налог в Испании, даже если на родине из его пенсии производились некие удержания. - Если за отчетный период резидент получал доходы с капитала (проценты по банковскому вкладу, дивиденды с акций и т.д.), и эти доходы не превысили 1 600 евро за год.

- Освобождаются от уплаты подоходного налога лица, которые занимались предпринимательской деятельностью, но их доход не превысил 1 000 евро в год.

Тем не менее, все эти субъекты должны подавать декларацию о доходах, если они получают (или хотят получить) льготы в связи с приобретением постоянного жилья. Под постоянным жильем налоговая инспекция понимает недвижимость, в которой человек постоянно живет не менее трех лет.

Таким образом, в числе прочих подлежат налогообложению подоходным налогом в Испании следующие доходы:

- заработная плата;

- доходы от экономической деятельности;

- доходы с капитала;

- доходы от недвижимости.

Подоходный налог в Испании прогрессивный, ставка меняется от 18% до 48% и может незначительно отличаться в зависимости от провинции, т.к. часть этого налога идет в местный бюджет, и правительство провинции может на свое усмотрение предоставить те или иные льготы. Чтобы рассчитать ставку налога, обратитесь к нашим специалистам.

Подоходный налог с нерезидентов

Нерезиденты также платят подоходный налог. Однако для них действует отдельное налоговое законодательство.

Подоходный налог с нерезидентов называется Impuesto sobre la renta de no residentes или сокращенно IRNR. Уже из самого названия видно, что резидентов этот налог не касается.

Иностранные граждане, которые имеют в Испании статус нерезидента, платят подоходный налог с нерезидентов в том случае, если получают на территории государств один из следующих видов доходов:

- доходы от экономической деятельности;

- заработную плату;

- пенсии и подобные выплаты;

- гонорары или выплаты, получаемые главами или членами административных советов (советов директоров, советов управляющих и т.д.) или представительных органов;

- доходы с капитала (проценты по вкладам, дивиденды по акциям и т.д.);

- доходы с недвижимого имущества;

- доход, вмененный физическим лицам – собственникам недвижимости, не вовлеченной в экономическую деятельность.

Если вы владеете недвижимостью в Испании, то обязаны платить подоходный налог, даже если вы ее не сдаете в аренду. Вмененный доход начисляется с кадастровой стоимости жилья (которая указывается при оплате муниципального налога на недвижимость) и составляет, как правило, 2%. С этой суммы и насчитывается налог по ставке 24%. Если вы сдаете недвижимость в аренду, налог платится с реальных полученных доходов.

Налог взимается по плоской шкале. Ставка равняется 24%.

Эти два налога исключают друг друга. Один человек не может платить дважды, а отчисляет только один из двух – либо подоходный налог с физических лиц, либо подоходный налог с нерезидентов. Размер налога зависит от очень многих факторов. Предусмотрен целый ряд льгот и послаблений для тех или иных лиц. Без помощи специалистов разобраться во всех тонкостях невозможно.

Обращайтесь в нашу компанию, и вы получите самую квалифицированную помощь.

Испания — одна из самых популярных стран среди покупателей заграничных домов и квартир в Европе.

Ежегодно испанцы и зарубежные собственники жилья платят налоги на недвижимость и состояние, а также подоходный налог. Инвесторы несут расходы на налоги на доход от аренды и на прирост капитала. Владельцы компаний теряют четверть прибыли за счет корпоративного налога.

| Ставки налогов в Испании, % | |

|---|---|

| НДС | 10 или 21 |

| Налог на передачу прав собственности | 6–11 |

| Регистрационный сбор (включая услуги нотариуса) | 0,5 — 2,0 |

| Муниципальный налог на недвижимость | 0,405 — 1,166 |

| Налог на состояние (стоимость недвижимости свыше 700 тыс. евро) | 0,2 — 2,5 |

| Налог на прирост капитала | 19 |

| Налог на наследство | 7,65–34 |

| Подоходный налог | 19–45 |

| Корпоративный налог | 25 (15 — на 2 года для вновь создаваемых компаний) |

| Налог на доход от недвижимости (если недвижимость сдается в аренду) | 24 (19 — для резидентов ЕС) |

| Налог на доход от недвижимости (если недвижимость не сдается в аренду) | 24 от 2 % или 1,1 % от кадастровой стоимости объекта |

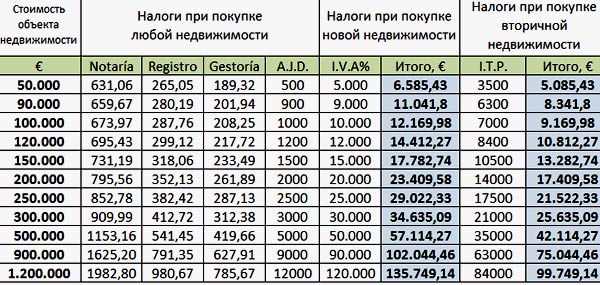

При покупке

Налоги при покупке недвижимости в Испании платят обе стороны: продавец и покупатель.

Продавец платит комиссию агентству, а покупатель оплачивает услуги нотариуса и выплачивает регистрационный сбор в размере 0,5–2,0 % от стоимости объекта.

При заключении сделок с первичной жилой недвижимостью покупатель платит НДС (impuesto sobre el valor anadido или IVA) в размере 10 %, при приобретении земельного участка или коммерческого объекта — ставка 21 %. Вместе с НДС покупателем оплачивается гербовый сбор (Actos Jurídicos Documentados, AJD) — 1,5 % от стоимости объекта.

Покупку коммерческих объектов рекомендуется оформлять на юридическое лицо, поскольку в таком случае можно претендовать на возврат НДС в течение месяца после его оплаты.

Если объект приобретается на вторичном рынке, то покупателю придется уплатить — налог на передачу прав собственности. Ставка варьируется от 6 до 10 % и зависит от региона. Например, в Андалусии, Валенсии и Каталонии она достигает 10 %. В некоторых регионах используется многоступенчатая система расчета. Например, в Эстремадуре стоимость объекта до 360 тыс. евро включительно облагается по ставке 8 %, от 360 тыс. до 600 тыс. евро — по ставке 10 %, далее применяется ставка 11 %. Так, из стоимости объекта, равной 500 тыс. евро, 360 тыс. облагается по ставке 8 %, остальные 140 тыс. — по ставке 10 %. Окончательная сумма обязательного платежа в этом случае составит 42,8 тыс. евро.

| Ставки ITP в регионах Испании, % | |

|---|---|

| Алава | 6 |

| Андалусия | 8–10 |

| Арагон | 8–10 |

| Астурия | 8–10 |

| Балеарские острова | 8–11 |

| Бискайя | 6 |

| Валенсия | 10 |

| Галисия | 10 |

| Гипускоа | 7 |

| Канарские острова | 6,5 |

| Кантабрия | 8–10 |

| Кастилия — Ла-Манча | 9 |

| Кастилия и Леон | 8 |

| Каталония | 10 или 11 |

| Ла-Риоха | 7 |

| Мадрид | 6 |

| Мурсия | 8 |

| Наварра | 6 |

| Эстремадура | 8, 10 или 11 |

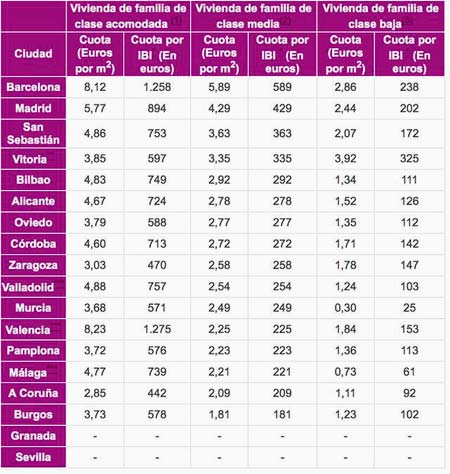

При владении

Собственники платят муниципальный налог на недвижимость (impuesto sobre bienes inmuebles, IBI). В зависимости от региона ставки составляют от 0,405 до 1,3 % от кадастровой стоимости. Несмотря на то, что налог является ежегодным, оплачивается он ежеквартально. Средняя сумма, которую платят владельцы недвижимости в Испании, варьируется от 200 до 800 евро в год.

Общая площадь 73 м² 2 спальни

Общая площадь 240 м² 4 спальни

Общая площадь 95 м² 2 спальни

Ставки муниципального налога на недвижимость, %

| Авила | 0,57200 | Мадрид | 0,60424 |

| Аликанте | 0,84700 | Малага | 0,72320 |

| Альбасете | 0,40500 | Мурсия | 0,79970 |

| Альмерия | 0,49000 | Овьедо | 0,83160 |

| Бадахос | 0,91300 | Оуренсе | 0,54000 |

| Барселона | 0,82500 | Паленсия | 0,60280 |

| Бургос | 0,46200 | Пальма | 0,80800 |

| Валенсия | 1,07100 | Понтеведра | 0,70400 |

| Вальядолид | 0,67580 | Саламанка | 0,79200 |

| Гвадалахара | 0,66000 | Самора | 0,62480 |

| Гранада | 0,74030 | Сантандер | 0,52700 |

| Жирона | 0,88600 | Сарагоса | 0,64911 |

| Кадис | 1,11100 | Севилья | 0,93170 |

| Касерес | 0,82500 | Сеговия | 0,49400 |

| Кастельон | 0,88000 | Сория | 0,45760 |

| Кордоба | 0,76090 | 0,98000 | |

| Куэнка | 0,68000 | Таррагона | 1,02080 |

| 0,59500 | Тенерифе | 0,68750 | |

| 0,73700 | Теруэль | 0,67100 | |

| Леон | 0,86900 | Толедо | 0,42000 |

| Логроньо | 0,58300 | Уэльва | 1,16600 |

| Луго | 0,71500 | Уэска | 0,97200 |

| Льейда | 0,66500 | Хаэн | 0,66000 |

Налогообложение доходов от испанской недвижимости имеет несколько особенностей и зависит от статуса собственника (налоговый резидент или нерезидент Испании). Испанский налоговый резидент — лицо, которое находится на территории страны более 183 дней в календарном году. Налоговое бремя распространяется на весь доход резидентов, полученный от источников по всему миру. Для нерезидентов обязательными платежами обременяются только те доходы, которые получены на территории Испании. Доход нужно декларировать до 30 июня каждого года.

При сдаче недвижимости в аренду доход нерезидента облагается по ставке 24 % (для резидентов ЕС — 19 %). Налог оплачивается ежеквартально. Например, если годовой доход от аренды — 20 тыс. евро, то по ставке 24 % в год нужно будет уплатить 4,8 тыс. евро. Налогооблагаемую базу можно снизить за счет амортизации (2 — 3 % в год).

Если нерезидент не сдаёт недвижимость в аренду, ему приписывается доход от его владения в размере 2 % от кадастровой стоимости или 1,1 %, если кадастровая стоимость изменена после 1 января 1994 года. К полученной сумме применяется ставка 24 %. Например, если кадастровая стоимость — 200 тыс. евро, налогооблагаемая база — 2,2 тыс. евро, то сумма обязательного платежа по ставке 24 % составит 528 евро. Налог оплачивается ежегодно в конце декабря. Если собственник не являлся владельцем недвижимости в течение всего года, или имущество сдавалось в аренду на определенный срок, то сумма к оплате будет рассчитываться пропорционально сроку реального владения объектом.

Ставки подоходного налога (impuesto sobre la renta) для резидентов в 2021 году — 19–45 %. Ставка для нерезидентов — 24 % (19 %, если налогоплательщик является резидентом одной из стран ЕС).

Если стоимость активов превышает 700 тыс. евро, то придется уплатить еще и налог на состояние (impuesto sobre el patrimonio). Он оплачивается в июне за предыдущий год и рассчитывается на основе чистой стоимости объекта по прогрессивной шкале: ставки варьируются от 0,2 до 2,5 %. Под «состоянием» подразумеваются объекты недвижимого имущества, доход от профессиональной деятельности, банковские вклады, источники временного дохода, предметы роскоши (ювелирные изделия, шубы, спортивные автомобили, яхты, самолеты), предметы искусства и антиквариат.

| Ставки налога на состояние | ||

|---|---|---|

| Налогооблагаемая сумма, евро | Ставка, % | Максимальная сумма, евро |

| До 167 129 | 0,2 | 334 |

| 167 129 — 334 253 | 0,3 | 836 |

| 334 253 — 668 500 | 0,5 | 2 507 |

| 668 500 — 1 337 000 | 0,9 | 8 523 |

| 1 337 000 — 2 673 999 | 1,3 | 25 904 |

| 2 673 999 — 5 347 998 | 1,7 | 71 362 |

| 5 347 998 — 10 695 996 | 2,1 | 183 670 |

| Более 10 695 996 | 2,5 | — |

Ставки подоходного налога (impuesto sobre la renta) для налоговых резидентов Испании начиная с 2016 — от 19 до 45 %. Ставка для нерезидентов — 24 % (19 %, если налогоплательщик является резидентом одной из стран ЕС).

| Ставки подоходного налога в Испании | |

|---|---|

| Порог, евро | Ставки, % (2021) |

| 0 | 19 |

| 12 450 | 24 |

| 20 200 | 30 |

| 35 200 | 37 |

| 60 000 | 45 |

Аналог подоходного налога для юридических лиц — корпоративный налог (impuesto sobre las utilidades de sociedades). Его стандартная ставка — 25 %, для вновь создаваемых компаний — 15 % (такая ставка будет действовать в течение двух лет с момента получения компанией прибыли). Компании, прибыль которых превышает 1 млн евро, должны оплачивать еще и муниципальный налог (IAE). Налоговые ставки зависят от типа экономической деятельности компания, площади ее коммерческих помещений и прочих параметров, установленных на уровне того или иного муниципалитета. Обычно сумма обязательного платежа для таких компаний — от 1 тыс. до 4 тыс. евро в год.

Для стран или территорий, которые относятся к оффшорной зоне и имеют в собственности или владеют в Испании недвижимым имуществом либо имеют имущественные права пользования или владения таким имуществом, установлен специальный платёж, который рассчитывается на основании оценочной стоимости по ставке 3 %.

Обязательные платежи при выходе из прав собственности

При продаже выплачивается налог с разницы между ценой покупки и ценой продажи — налог на прирост капитала (impuesto sobre la venta de inmuebles). Для нерезидентов ставка составляет 19 %. Всегда стоит хранить электронные и печатные версии всех счетов, связанных с покупкой недвижимости, и тогда при продаже платёж можно будет частично сократить.

Доход компаний в таком случае облагается по ставке 25 % (или 15 % для вновь созданных компаний в течение двух первых лет с момента получения прибыли).

Также продавцы недвижимости платят налог на повышение стоимости городских земельных участков (Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana, IIVTNU). Ставки зависят от конкретных муниципалитетов. Например, в Барселоне обязательный платёж рассчитывается так:

| Налоговый период | 4 года |

| Рост стоимости, % в год | 3,7 (за 4 года —14,8) |

| Стоимость объекта, евро | 500 тыс. |

| Облагаемая сумма, евро | 74 тыс. (500 тыс. x 14,8 %) |

| Ставка, % | 30 |

| Сумма налога, евро | 22,2 тыс. (74 тыс. x 30 %) |

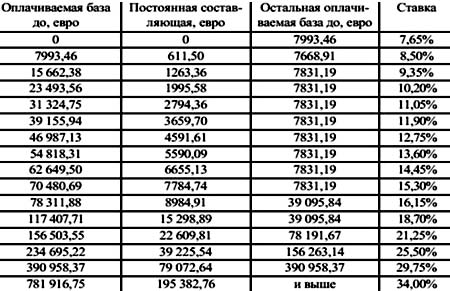

В Испании существует налог на наследство (impuesto de sucesiones). Ставки варьируются от 7,65 % (на первые 7 933 евро из всей суммы или стоимости наследуемого) до 34 % на сумму 797 555 евро и более. Чем дальше степень родства, тем выше ставка.

Просим обратить внимание, что выше представлена лишь базовая информация о налогах в Испании. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Испании. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.

Испания – очень привлекательная страна для постоянного проживания. Мягкий климат, высокий уровень медицины и системы соцзащиты, невысокие цены на продукты питания, жилье и коммунальные услуги, развитые промышленность и сельское хозяйство, несомненно, являются весомыми аргументами в пользу выбора этой страны для иностранцев. Однако, переезд сюда на ВНЖ либо ПМЖ автоматически влечет за собой не только комфортное проживание в одной из развитых стран ЕС, но и участие в экономической жизни Испанского государства путем уплаты налогов и взносов

Система налогообложения в Испании

Налоги в Испании устанавливают государственные, региональные и муниципальные власти. Система налогообложения в стране достаточно развита, и основными налоговыми вычетами являются подоходный налог, отчисления в фонд социального страхования, налог на сбережения и НДС. Ставки некоторых из этих налогов фиксируются на государственном, а ставки других – на местном уровне. Сбором налогов занимается Agencia Estatal de Administracio’n Tributaria, а также местные власти.

Платить налоги в Испании обязаны как ее налоговые резиденты, так и нерезиденты этой страны. Только для резидентов налогами облагаются все их доходы, как на территории Испанского Королевства, так и за его пределами, а для нерезидентов – те доходы, которые они получили, находясь и работая в пределах страны.

Налоговыми резидентами Испании считаются следующие категории граждан:

- Те, кто находятся в стране более полугода в течение 1 календарного года, причем, совсем не обязательно, чтобы срок пребывания здесь был непрерывным, возможны кратковременные выезды за рубеж.

- Лица, чьи профессиональные интересы напрямую связаны с Испанией. Если большую часть доходов приносит деятельность в этой стране, то и налоги следует платить здесь.

- Граждане, чьи близкие родственники (супруг или супруга, а также несовершеннолетние дети) проживают на территории Испанского государства.

Для удобства расчёта налогов все доходы граждан делятся на 2 основные группы: общий доход renta general и доход от сбережений renta del ahorro. Налоговым годом в Испании принят календарный год.

Доход от сбережений и налог на него

Доходы от сбережений включают в себя:

- дивиденды;

- доходы по процентам;

- доходы от инвестиционного страхования жизни;

- прирост капитала.

Резиденты Испании выплачивают налоги со всех доходов по своим сбережениям в стране и за ее пределами.

Ставка налога на доход от сбережений в 2021 г.

| Сумма дохода | Ставка подоходного налога |

| До 6000 евро | 19% |

| От 6000 до 50000 евро | 21% |

| Выше 50000 евро | 23% |

Нерезиденты страны обязаны платить налог только с доходов от сбережений в Испанском Королевстве.

Ставка налога на доход от сбережений в 2021 г. для нерезидентов

| Статус нерезидента | Ставка подоходного налога |

| Граждане стран Евросоюза | 19% |

| Граждане остальных государств | 24% |

Общий доход и налоги на него

Для резидентов страны установлено обязательство по выплате налогов со всех своих доходов по прогрессивной шкале в зависимости от заработанной суммы и от территории регистрации. Для нерезидентов налогами облагаются только суммы от их испанских источников дохода.

Общий доход состоит из:

- заработок (заработная плата, доход от самозанятости, пенсия);

- роялти;

- рента;

- условная рента;

- другие доходы (выигрыши в лотереях и казино).

Подоходный налог, или IRPF, был введён в Испании в 1900 г., и составляет 38% от всех поступлений в государственную казну. С 2007 г. ответственность за установку и сбор подоходного налога были разделены между государственными и местными органами власти. Таким образом, 50% налога собирается централизованно, а оставшаяся половина – на местах. Ставка национальной части налога фиксирована, а размер региональной части определяется на местном уровне, и так, например, в Мадриде она одна из самых низких, а в Каталонии, наоборот, самая высокая в стране. Подоходный налог за своих сотрудников ежемесячно выплачивает работодатель.

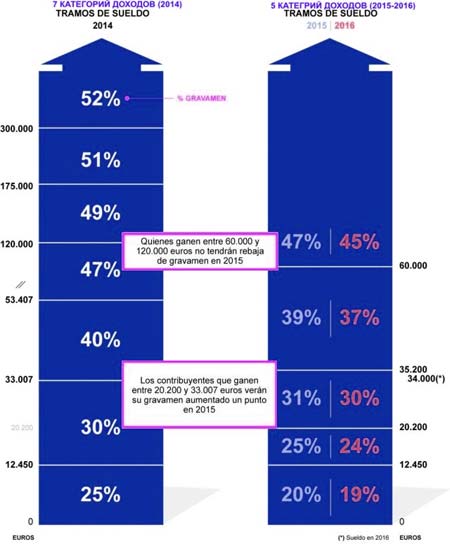

Ставки подоходного налога в 2021 г.

| Сумма дохода, евро | Государственная ставка подоходного налога | Региональная ставка подоходного налога | Полная ставка подоходного налога |

| До 12450 | 9,5% | 9,5% | 19% |

| 12450 – 20200 | 12% | 12% | 24% |

| 20200 – 34000 | 15% | 15% | 30% |

| 34000 – 60000 | 18,5% | 18,5% | 37% |

| Свыше 60000 | 22,5% | 22,5% | 45% |

Региональные различия в ставках подоходного налога

| Регион | Минимальная ставка подоходного налога | Максимальная ставка подоходного налога |

| Андалусия | 19,5% на доход до 12450 евро | 48% на доход выше 120000 евро |

| Балеарские острова | 19% на доход до 10000 евро | 47,5% на доход выше 175000 евро |

| Канарские острова | 19% на доход до 12450 евро | 46,5% на доход выше 90000евро |

| Каталония | 21,5% на доход до 12450 евро | 48% на доход выше 175000 евро |

| Валенсия | 19,5% на доход до 12450 евро | 48% на доход выше 120000 евро |

| Мадрид | 19% на доход до 12450 евро | 43,5% на доход выше 60000 евро |

| Мурсия | 19,5% на доход до 12450 евро | 46% на доход выше 60000 евро |

Ставка подоходного налога в 2021 г. для нерезидентов

| Статус нерезидента | Ставка подоходного налога |

| Граждане стран Евросоюза | 19% |

| Граждане остальных государств | 24% |

Для граждан других государств, прибывших на работу в Испанию, предусмотрен особый режим выплаты налога со своих трудовых доходов. В течение первых 6 лет пребывания в стране они могут платить налог в качестве нерезидента, т.е. при доходе менее 60000 евро иметь ставку налога 19% или 24%, а при превышении этой суммы заработка – 45%. Такое послабление могут оформить лица, не являвшиеся налоговыми резидентами Испанского Королевства в последние 10 лет и работающие здесь по контракту. Пенсионеры и самозанятые такой возможностью воспользоваться не могут.

Выплаты в фонд социального страхования

С заработной платы работника он сам и его работодатель обязаны производить так называемые социальные отчисления. Ставка для работника составляет 6,35%, а для работодателя – 29,90%. Все лица, осуществляющие данные взносы, в дальнейшем могут претендовать на оплату больничного листа, получение пенсии, пособия по безработице и выплат по беременности и родам.

Налог на добавленную стоимость в Испании

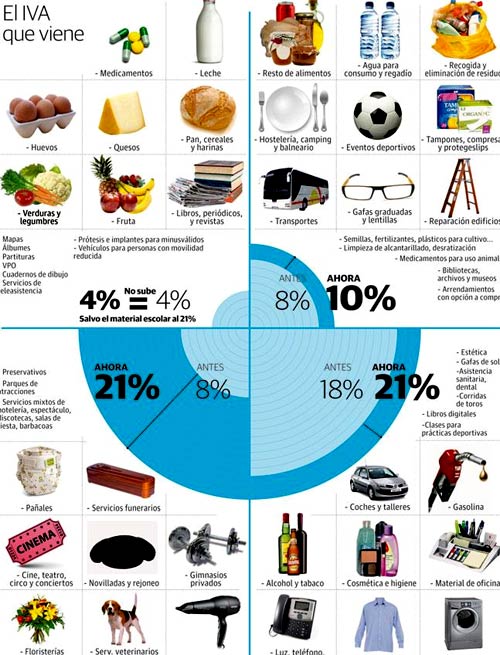

НДС, или IVA по-испански, облагаются все товары и услуги, продающиеся и предоставляемые на испанской территории. Ставка НДС для большинства товаров и услуг в этой стране составляет 21%. Пониженной ставкой налога в 10% облагается большинство напитков, гостиничные услуги и культурные мероприятия. НДС равный 4% распространяется на продукты питания, книги и медицинские препараты. Налогом на добавленную стоимость не облагаются:

- образовательные услуги;

- услуги в области спорта;

- услуги страхования.

Бывшие в употреблении товары тоже не подпадают под НДС, однако на них распространяется отдельный налог на передачу, ставка которого колеблется от 6% до 8% в зависимости от территории продавца.

Поделитесь статьей

Подоходный налог в Испании взимается с доходов физических лиц, при этом налогообложение резидентов и нерезидентов происходит по-разному. Общая информация о налогообложении иностранцев в Испании представлена в статье «Налоги в Испании: памятка для иностранцев». В то время как резиденты Испании платят налог на доходы физических лиц – Impuesto sobre la Renta de las Personas Físicas (сокращенно – IRPF), нерезиденты являются плательщиками совершенно иного налога – налога на доходы нерезидентов – Impuesto sobre la Renta de No Residentes (сокращенно – IRNR).

И если резиденты Испании обязаны отчитываться по любым доходам, полученным в любой точке мира, то нерезиденты отчитываются лишь по доходам, полученным на территории Испании.

Также необходимо помнить, что резиденты Испании обязаны ежегодно декларировать имущество, находящееся за пределами Испании, оценочная стоимость которого превышает 50 тыс. евро. Сокрытие данных или представление недостоверных сведений чревато крупными штрафами.

Подоходный налог в Испании для резидентов

Подоходный налог в Испании обязаны платить физические лица, работающие по найму, либо не работающие, но получающие пассивный доход от сдачи недвижимости в аренду, дивидендов, процентов и т.п., а также индивидуальные предприниматели и предприниматели-профессионалы, состоящие в профессиональных коллегиях (адвокаты, архитекторы, инженеры и т.д.).

Налоговая кампания проходит ежегодно с апреля по июнь. В это время происходит подача налоговых деклараций и окончательный расчет по налогу. По итогам годовой декларации налогоплательщику может быть доначислена сумма налога к уплате в бюджет, либо наоборот, сумма к возврату.

Какой подоходный налог в Испании платят резиденты?

Подоходный налог в Испании для резидентов начисляется по прогрессивной шкале. Ставки налога представляют собой сумму государственной и региональной квот. Т.е. часть собранных средств угодит в госбюджет, а часть – в бюджет автономии. При этом каждая автономия вправе устанавливать собственные квоты, а также вводить дополнительные льготы и вычеты.

В Каталонии минимальная ставка налога составляет 21,50%, а максимальная – 48% (для доходов свыше 175 тыс. евро).

Так выглядит прогрессивная шкала подоходного налога в Каталонии:

а) Государственная квота.

| Налогооблагаемая база (до, евро) | Фиксированная квота налога, евро | Остаток налогооблагаемой базы (до, евро) | Государственная ставка налога, % |

|---|---|---|---|

| 0,00 | 0,00 | 12.450,00 | 9,50 |

| 12.450,00 | 1.182,75 | 7.750,00 | 12,00 |

| 20.200,00 | 2.112,75 | 15.000,00 | 15,00 |

| 35.200,00 | 4.362,75 | 24.800,00 | 18,50 |

| 60.000,00 | 8.950,75 | И более | 22,50 |

б) Квота автономии.

| Налогооблагаемая база (до, евро) | Фиксированная квота налога, евро | Остаток налогооблагаемой базы (до, евро) | Ставка по налогу в Каталонии, % |

|---|---|---|---|

| 0,00 | 0,00 | 17.707,20 | 12,00 |

| 17.707,20 | 2.124,86 | 15.300,00 | 14,00 |

| 33.007,20 | 4.266,86 | 20.400,00 | 18,50 |

| 53.407,20 | 8.040,86 | 66.593,00 | 21,50 |

| 20.000,20 | 22.358,36 | 55.000,00 | 23,50 |

| 175.000,20 | 35.283,36 | И более | 25,50 |

Если источником дохода являются дивиденды от участия в уставных капиталах компаний, то подоходный налог рассчитывается следующим образом:

- При доходе до тыс. евро – по ставке 19%

- При доходе от 6 до 50 тыс. евро – по ставке 21%

- При доходе свыше 50 тыс. евро – по ставке 23%

Подоходный налог в Испании для резидентов: льготы и вычеты

Начнем с того, что далеко не все физические лица-резиденты обязаны подавать годовую налоговую декларацию. При невысоком уровне дохода подача декларации является добровольной.

Если имеется один единственный работодатель, и сумма годового дохода от работы на него составляет менее 22 тыс. евро, то декларацию подавать необязательно. То же самое происходит, если работодателей несколько, но доход, полученный от работы на второго и последующих, не превысил 1,5 тыс. евро. Если же превысил, то декларацию следует подавать лишь в случае получения общего годового дохода в сумме более 12 тыс. евро. Если источником дохода является недвижимость в Испании, то декларация подается тогда, когда сумма дохода превышает 1 тыс. евро.

При расчете налога учитываются различные необлагаемые минимумы, льготы и вычеты. Необлагаемый персональный минимум составляет 5,55 тыс. евро. На ребенка, находящегося на иждивении родителей, можно получить налоговый вычет до 2,4 тыс. евро. Также существует ряд льгот для лиц старше 65 лет или имеющих степень инвалидности.

Законодательство Испании закрепляет за налогоплательщиками право подачи индивидуальной или совместной декларации. Т.е. может подаваться одна декларация на семью, а может – несколько индивидуальных. Каждый налогоплательщик и каждая семья вправе выбирать самостоятельно, какой вариант подачи им более выгоден.

Декларация подоходного налога в Испании

В самом начале налоговой кампании налоговая служба Испании дает гражданам возможность скачать с официального сайта и ознакомиться с черновиками деклараций.

Если налогоплательщик согласен со всеми полученными данными, он может подтвердить декларацию в электронном виде. В случае возникновения вопросов необходимо обратиться к асессору – специалисту по бухгалтерскому и налоговому учету.

Подоходный налог в Испании для нерезидентов

Как мы отметили выше, нерезиденты обязаны отчитываться лишь по доходам, полученным на территории Испании. К ним можно отнести прибыль, полученную от перепродажи недвижимости, доход от арендного бизнеса, т.е. сдачи недвижимости в аренду, проценты по депозитам, дивиденды и т.п.

Кроме того, всем нерезидентам, владеющим недвижимостью на территории Испании, вменяется доход от нее, даже если в действительности она ни цента дохода не приносит. Т.е. сама факт владения является основанием для начисления налога. В этом случае расчет налога ведется от кадастровой стоимости недвижимости: берутся 2% от стоимости, и к полученной сумме применяется ставка 19 или 24% в зависимости от гражданства нерезидента. Неуплата налога влечет начисление пени.

Общая ставка подоходного налога в Испании для нерезидентов составляет 19% для граждан ЕС, Норвегии и Исландии, и 24% для граждан других стран.

Дивиденды и проценты по банковским депозитам и иным финансовым активам, а также доход от перепродажи ценных бумаг облагаются по общей ставке 19%.

Нерезиденты подают декларацию один раз в год за исключением случаев, когда недвижимость сдается в аренду. При получении дохода от аренды подача деклараций должна быть ежеквартальной. При этом граждане ЕС вправе рассчитывать налог от нетто-дохода (т.е. сумма полученной арендной платы может быть уменьшена на сумму расходов, связанных с содержанием недвижимости), в то время как граждане других стран всегда платят налог с брутто-дохода. Наиболее полную информацию о налогообложении собственников недвижимости вы можете получить в статье «Налоги на недвижимость в Испании».

Испанская налоговая система «родилась» в середине девятнадцатого столетия. Удивительно, но факт: эта система, актуальная и в настоящее время, образовалась благодаря реформе, проведенной в 70-х годах двадцатого века. Сегодня налоги в Испании достаточно высоки. На фоне очередного экономического кризиса, который ощутимо ударил по Испании, это негативно сказывается на благосостоянии большинства граждан этой страны.

Общая информация

Налогообложение в Испании сегодня осуществляется на:

- Государственном уровне (налоги на доходы выплачиваются как физическими, так и юридическими лицами).

- Региональном уровне.

- Местном уровне (налоги на недвижимость и авто выплачиваются физическими лицами).

Налоги в Испании взимаются местными властями. После этого деньги, собранные с испанских подданных, направляются властями в автономные бюджеты. Налоговые ставки устанавливаются самостоятельно муниципалитетами и мэриями.

Основные налоги Испании

К основным налогам этого государства следует отнести:

- подоходный налог на прибыль;

- НДС;

- налог на деятельность фирмы;

- налог на передачу имущества;

- налог на недвижимое имущество (выплачивается физическими лицами);

- налог на транспорт.

Прямой подоходный налог на прибыль взимается с физических лиц на федеральном уровне. Кроме того, налог на прибыль взимается с юридических лиц.

Особенности подоходного налога

Ежегодно с испанских резидентов взимается подоходный налог. Примечательно то, что подоходный налог считается прогрессивным – чем больший доход получает человек, тем выше становится для него налоговая ставка.

Взимается подоходный налог один раз в двенадцать месяцев и рассчитывается по ставке, насчитывающей не более шести ступеней. Львиная доля этого налога поступает в бюджет государства. Остатки остаются в автономном бюджете.

Согласно существующему законодательству, не подавать соответствующую декларацию разрешено физическим лицам, доход которых не превышает 22 тысячи европейских рублей в год. Остальные испанцы обязуются подать актуальный документ до двадцатого числа отчетного месяца.

На окончательный размер налога влияют различные обстоятельства. Так, в первую очередь принимается во внимание состав семьи налогоплательщика. Играет свою роль и то, как осуществляются ипотечные выплаты.

Налог на прибыль для предпринимателей

Сегодня налог на прибыль актуален для юридических лиц и различных корпораций. Выплачивать его должны все испанские резиденты, кроме, разве что, басков и наваррцев.

График испанских налогов для предпринимателей

Обязанности выплачивать этот налог накладываются на абсолютно все виды предприятий, имеющих юридический статус. Исключение составляют гражданские общества. Взимается этот налог региональными властями.

Этими лицами могут быть как предприятия-корпорации, так и испанские органы управления. Налог на прибыль также актуален для нерезидентов. Это актуально в том случае, если лица, не являющиеся резидентами Испании, получают стабильный доход от предприятия, которое находится на территории этого государства.

Типичная ставка налога на прибыль – 35%. Для кооперативов предполагается снижение процентной ставки до 20%. Для компаний, которые не приносят большого дохода, процентная ставка снижается до 7%.

В Испании имеются зоны с особым статусом. Эти зоны устанавливают собственный налог на прибыль и предполагают свои правила его взимания.

Выплата налога на имущество

Иностранцам, владеющим недвижимостью в Испании, предстоит выплачивать налог на имущество. Существующий закон предполагает, что налог выплачивается по всему имуществу. Также существуют и некоторые льготы. Так, первые 108 000 евро стоимости имущества налогом не облагаются.

Важно учитывать, что ставка налога на имущество постоянно прогрессирует. Ставка налога на имущество напрямую зависит от того, какой размер имеет приобретенная квартира или дом в Испании. Чем больше имущество, тем выше будет процентная ставка.

Если российский гражданин является нерезидентом, то имущественный налог может включать в себя:

- счета в банке;

- квартиру или дом;

- страхование жизни;

- банковские облигации;

- драгоценные предметы;

- авто;

- различные акции.

Выплата налога на недвижимость

Пред тем, как принять решение относительно приобретения квартиры или дома на территории испанского государства, необходимо изначально четко знать реальные расходы, которые предстоят каждому, кто рискнул пойти на такой шаг.

Размеры налогов с различных объектов недвижимости в Испании

Основными подводными камнями следует считать налоги на недвижимость в Испании.

Выплаты в пользу государства зависят от множества различных факторов. В первую очередь важно учесть, какая именно недвижимость будет приобретена. Если квартира будет приобретаться от застройщика, то покупатель должен будет выплатить гербовый сбор, а также НДС.

Также важно учитывать, что налоги на недвижимость в Испании выплачиваются в течение 30 рабочих дней.

Согласно существующему законодательству, налог на недвижимое имущество выплачивается один раз в двенадцать месяцев. Окончательная сумма, которую обязуется выплатить налогоплательщик, зависит от того, каким именно недвижимым имуществом, квартирой или домом, он обладает.

В среднем сумма налога на недвижимое имущество варьируется от 100 до 500 евро в год. Владельцы вилл в среднем обязуются вносить в государственный бюджет от 300 до 2 тысяч евро в год.

Кроме того, налоги на недвижимость в Испании предполагают оплату сотрудников, осуществляющих уборку улиц, парков и садов.

Испанский налог на недвижимость в зависимости от жилплощади

Сумма налога варьируется от 20 до 100 европейских рублей в месяц.

Важные тонкости

Разумеется, жители Испании платят и коммунальные налоги. В среднем размер налога за трехкомнатные апартаменты выглядит следующим образом:

- месячная стоимость электроэнергии – 50 евро;

- месячная стоимость газа – 25 евро;

- месячная стоимость воды – 30 евро.

Когда человек приобретает недвижимость в Испании, он обязуется разово оплатить все регистрационные затраты.

Информация для нерезидентов

Испания сегодня переживает не самые лучшие времена. Медленно, но верно растет процент безработицы в Испании, экономика падает. В связи с этим во главе угла стоит повышенное внимание к иностранным предпринимателям и инвесторам, способным существенно «влиться» в бюджет государства.

Для всех испанских нерезидентов, в том числе и россиян, является актуальным оплата НДС, а также налогов на авто и недвижимость.

Образец испанской формы возврата НДС

Нерезидентам, прибывшим из тех государств, которые не успели заключить с Испанией договор об одинарном налогообложении, приходится платить налоги наравне с резидентами. Это же касается тех нерезидентов, которые не успели или не смогли подать соответствующую декларацию.

Оперирующие на территории испанского государства банки обязуются:

- Взимать с нерезидентов не менее 25 процентов с депозитных, сберегательных и текущих счетов.

- Взимать с нерезидентов не менее 25 процентов со «страхового» дохода.

Человек, позиционирующий себя в качестве нерезидента, обязуется подать декларацию в соответствующий орган в течение двенадцати месяцев.

Мнение изнутри

По мнению бывших подданных Российского государства, уехавших в Испанию на ПМЖ, иностранцы обязуются самостоятельно озаботиться получением декларации. Этот документ нерезидентам, в отличие от резидентов, никто не присылает.

Некоторые полагают, что при приобретении недвижимого имущества целесообразно будет заручиться поддержкой квалифицированного адвоката. Если человек сможет прописаться по месту жительства, сумма налогов будет несколько ниже.

Общение нерезидента с сотрудниками налоговой службы начинается с того момента, когда ему присваивается идентификационный номер. Обычно этот номер присваивается владельцам коммерческой недвижимости или же учредителям испанского предприятия. Также это актуально для тех, кто имеет первичный ВНЖ в Испании.

Налоговая ставка для нерезидентов

Важно знать, что налоговая ставка является фиксированной. На сегодняшний момент она составляет 24 процента.

Сравнение ставки НДС в Испании с другими странами

Но некоторые случаи предполагают оплату налогов по льготной ставке. Нерезиденты обязуются оплачивать подоходный налог при наличии фиксированной заработной платы. Это актуально тогда, когда иностранное лицо имеет официальный источник дохода на территории испанского государства. То же касается пенсионеров и лиц, получающих пособия от государства.

Платить подоходный налог государство обязывает и представителей творческих профессий. Они должны оплачивать услуги государства из своих гонораров. Разумеется, осуществлять взносы в госбюджет должны и владельцы недвижимого имущества.

Какие существуют льготы

Для россиян, постоянно проживающих на территории испанского государства, имеются некоторые налоговые льготы. Так, каждый хозяйствующий субъект имеет возможность просить о более щадящем размере взыскиваемой суммы.

Испанские налоги на наследство и дарение имущества

Согласно существующему законодательству, таким образом стимулируются следующие области:

- развитие и различные исследования (от 20 до 40 процентов);

- экспортирование в иные страны (25 процентов);

- инвестирование в развитие кинематографа, театра и литературы (20 процентов);

- инвестирование в экологические проекты (10-ть процентов);

- проф.образование (от 5 до 10 процентов);

- постоянная занятость лиц с ограниченными возможностями.

Средняя сумма актуальных льгот не превышает 35 процентов.

Оплата туристического налога

Несколько лет назад каталонские власти ввели туристический налог. Максимальный размер суммы, взимаемой с туристов из разных стран в 2021 году, составляет 2,5 евро в сутки.

Налоги для иностранцев на приобретение недвижимости

Туристический налог актуален на всех иностранных лиц, которые останавливаются на ночлег в гостиницах, отелях и хостелах Каталонии. Исключение составляют дети и подростки, не достигшие шестнадцатилетнего возраста.

Как рассчитывается сумма налога? Все очень просто. Чем презентабельнее отель или гостиница, тем выше стоимость. Самый демократичный размер суммы составляет 0,5 европейского рубля. Средства, полученные таким образом, направляются на развитие туризма в Каталонии. Власти этого региона полагают, что туристический налог позволит государственной казне пополниться примерно на 5 млн европейских рублей в год.

Особенности транспортного налога

Не так давно власти Испании ввели новый транспортный налог. Согласно новому законодательству, этот налог будет актуален для всех автомобилистов, имеющих технику с механическим приводом.

Основной целью этого нововведения является озабоченность властей загрязнением окружающей среды. Это входит в планы поддержания качества испанского воздуха, разработанные на период 2016-2019 годов.

В соответствии с изменениями, транспортный налог теперь будет привязан не к мощности мотора, а к тому, насколько авто загрязняет окружающую среду. То есть, автомобиль, способствующий загрязнению окружающей среды в большей степени, будет обложен более существенным налоговым бременем.

По мнению автовладельцев, не слишком довольных этим нововведением, этот налог будет вынуждать их приобретать более новые и дорогие марки машин, оснащенные более «экологичным» двигателем.

Транспортный налог в Испании

Сегодня транспортный налог взимается один раз в двенадцать месяцев. Его средняя стоимость варьируется от 90 до 150 европейских рублей в течение года. Плательщиком является владелец любого транспортного средства кроме автобусов, грузовиков, тракторов, мотоциклов, полуприцепов и прицепов.

Разумеется, исключение составляют и те испанцы, которые предпочитают автомобилям велосипеды.

Размер НДС

Особое значение имеет в Испании оплата НДС. Он классифицируется налоговым законодательством как косвенный налог на потребление. По сути, этот налог является лакмусовой бумажкой, говорящей о том, насколько платежеспособным является конкретный индивидуум. Он разный для разных видов товаров и услуг.

Размер НДС на различные товары в Испании показан на схеме

Этот налог обеспечивается благодаря потребителям. Хотя де-факто он выплачивается предпринимателями. Испания является дружелюбной страной, весьма привлекательной для жизни и работы. Именно здесь предприниматели из России, Беларуси или Украины имеют возможность как следует «развернуться», ведь налоги, которые являются наиболее важными для бизнесменов, являются достаточно демократичными.

Во Франции процентная ставка некоторых налогов намного выше. Это приводит к тому, что предприниматели из других стран могут работать и себе в убыток.

Актуальные цены в Испании – об этом следующее видео.

Читайте также: