Почему не списывается в налоговом учете

Опубликовано: 12.05.2024

Какие ошибки допускают бухгалтеры при начислении амортизации? В чем разница между бухгалтерским и налоговым учетом? Что такое ОНО и ОНА и как их рассчитать? Данные вопросы рассмотрим на практическом примере.

Итоги конкурса для читателей

Прежде всего, подведем итоги конкурса, который проходил в 32-м выпуске журнала.

Мы предлагали читателям решить задачу по бухучету, проверить себя и выиграть приз. Конкурсантам нужно было рассчитать амортизацию в налоговом учете, поставить приобретенный объект основных средств на бухгалтерский учет и ответить еще на ряд вопросов по теме. Задача была составлена по аналогии с той, которую Контур.Академия предлагала студентам на пятой Контур.Олимпиаде. Олимпиада проводится ежегодно среди студентов финансовых специальностей.

Учитесь бесплатно в Контур.Академии. Примите участие в шестой Контур.Олимпиаде и выиграйте денежные призы.

Работы читателей проверял аттестованный аудитор, автор нашего журнала Александр Лавров. Стоит отметить, что не все участники справились с заданием без ошибок.

Основные ошибки при расчете амортизации

- Ошибки при работе с первичными документами. Подтвердить срок эксплуатации объекта основных средств можно как с помощью унифицированных форм, так и с помощью документа неунифицированной формы, если именно он был составлен при приемке-передаче основного средства. Напомним, что с 2013 года применение унифицированных форм необязательно. Большинство конкурсантов решили, что для данной операции пригодна лишь унифицированная форма ОС-1.

- Подмена понятий. Срок полезного использования и срок для начисления амортизации — это не одно и то же. Участники конкурса перепутали два понятия, из-за чего и допустили ошибки в расчете сроков.

- Сложности с расчетом ОНО и ОНА. Бухгалтеры не всегда могут верно определить месяц возникновения и погашения ОНО и ОНА. Кроме того, некоторые участники конкурса не учли, что погашать ОНО (как и ОНА) можно только тогда, когда оно есть, а погашение ОНО «в минус» недопустимо. Данная ошибка влечет за собой неверные расчеты и искажение учета.

- Неправомерное округление. Сумму начисленной амортизации нужно отражать в рублях и копейках. Это связано с тем, что бухгалтерский учет также ведется без округлений. Кроме того, налоговая база по налогу на прибыль рассчитывается в рублях и копейках. Некоторые конкурсанты округляли суммы начисленной амортизации до целых рублей, что противоречит законодательству.

- Несвоевременное применение вычета НДС. Налог можно и нужно принять к вычету (и отразить вычет в учете) уже в момент постановки основного средства на учет. Некоторые участники отразили вычет НДС лишь после введения основного средства в эксплуатацию или после оплаты его стоимости поставщику.

Амортизация основных средств: инструкция для бухгалтера

Проанализировав типичные ошибки конкурсантов, Александр Лавров подготовил статью: составил пошаговую инструкцию по начислению амортизация основных средств и ПБУ 18/02, а также подробно разобрал решение конкурсной задачи.

Пять шагов помогут вам безошибочно рассчитать и отразить в учете амортизацию основных средств.

Шаг первый. Определяем первоначальную стоимость. Амортизационная премия

Базовый принцип определения первоначальной стоимости ОС схож в бухгалтерском и налоговом учете: в первоначальную стоимость ОС включаются все фактические затраты, связанные с приобретением (созданием) объекта и доведением его до состояния, пригодного к использованию, за исключением возмещаемых налогов, в том числе НДС (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств»).

Как правило, «бухгалтерская» первоначальная стоимость ОС совпадает с «налоговой».

Однако «амортизируемая» стоимость основного средства в бухгалтерском и налоговом учете может отличаться.

Это связано с применением «амортизационной премии» — права организации единовременно включить до 30 % (по некоторым ОС — до 10 %) первоначальной стоимости ОС в расходы в налоговом учете (п. 9 ст. 258 НК РФ).

Отметим, что для целей бухгалтерского учета нормы ПБУ 6/01 «Учет основных средств» не предусматривают механизма, аналогичного «амортизационной премии», поэтому вся стоимость ОС в бухгалтерском учете включается в расходы только через механизм амортизации.

Шаг второй. Определяем срок полезного использования

Срок полезного использования — это срок, в течение которого организация предполагает использовать объект (п. 1 ст. 258 НК РФ, п. 20 ПБУ 6/01). Однако в бухгалтерском учете этот срок может быть любым (более года) для любого объекта ОС, а в налоговом учете срок полезного использования необходимо установить в соответствии с Классификацией, в пределах сроков для соответствующей амортизационной группы.

Таким образом, сроки полезного использования объекта ОС в бухгалтерском и в налоговом учете могут различаться.

Например, если объект относится к 6-й амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно), то минимальный срок полезного использования, который можно установить для целей налогообложения, составит 121 месяц. Тогда как в бухгалтерском учете можно установить и более короткий период — например 8 лет (96 месяцев).

Для целей налогообложения при применении линейного метода начисления амортизации у организации есть право уменьшить срок, исходя из которого определяется норма амортизации, на срок использования объекта предыдущим собственником (п. 7 ст. 258 НК РФ). В бухгалтерском учете такой возможности нет — однако она и не нужна, так как при установлении срока полезного использования организация не связана амортизационными группами и может сразу установить срок, учитывающий период эксплуатации у предыдущих владельцев.

Шаг третий. Определяем метод (способ) начисления амортизации

Метод начисления амортизации в налоговом учете определяется учетной политикой в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 НК РФ). Иными словами, для всех таких объектов (кроме тех объектов, для которых НК РФ предусмотрено применение линейного метода) налогоплательщик может выбрать, применять ему линейный или нелинейный метод.

В бухгалтерском учете для различных групп ОС можно выбрать разные способы начисления амортизации (п. 18 ПБУ 6/01).

Иными словами, по одному и тому же объекту ОС амортизация может начисляться в бухгалтерском и налоговом учете в разном порядке. То есть разницы могут возникнуть даже при одинаковых первоначальной стоимости и сроке полезного использования и неприменении амортизационной премии.

Шаг четвертый. Рассчитываем суммы амортизации

Механизм расчета сумм амортизации в бухгалтерском и в налоговом учете отличается.

В бухгалтерском учете при применении любого из способов сначала определяется годовая сумма амортизации. А в течение года, вне зависимости от применяемого способа, ежемесячная сумма амортизации всегда составляет 1/12 годовой (п. 19 ПБУ 6/01).

В налоговом учете сначала определяется норма амортизации (при применении линейного метода в отношении каждого объекта исходя из срока его полезного использования, при применении нелинейного метода — нормы установлены Кодексом). Затем первоначальная стоимость основного средства (либо суммарный баланс соответствующей группы/подгруппы) умножается на норму амортизации для определения суммы амортизации.

Шаг пятый. Определяем разницы и отражаем их с учетом ПБУ 18/02

Прежде всего, напомним, что не все организации обязаны применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Так, его могут не использовать организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). А это, в частности, все малые предприятия, кроме подлежащих обязательному аудиту (п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Таким образом, например, все акционерные общества не вправе отказаться от применения ПБУ 18/02, так как они подлежат обязательному аудиту и поэтому не могут применять упрощенные способы ведения бухгалтерского учета.

Как же отражаются разницы между бухгалтерским и налоговым учетом? Все зависит от того, какая это разница и за счет чего она возникла.

Наиболее распространенные случаи возникновения разниц описаны в таблице.

| Элемент | Причина разниц | Отражение согласно ПБУ 18/02 |

|---|---|---|

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ вообще не учитываются | По мере начисления амортизации в соответствующих суммах признается ПНО |

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ признаны единовременно | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Амортизируемая стоимость | Применена амортизационная премия | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Срок полезного использования | Срок полезного использования в БУ больше, чем в НУ | Сначала признается ОНО, а после прекращения начисления амортизации в НУ это ОНО погашается |

| Срок полезного использования | Срок полезного использования в БУ меньше, чем в НУ | Сначала признается ОНА, а после прекращения начисления амортизации в БУ этот ОНА погашается |

| Методы (способы) начисления амортизации | Используются различные методы (способы) начисления амортизации в БУ и НУ | Признаются ОНА или ОНО (в зависимости от того, больше амортизация в БУ или в НУ), а затем эти ОНА/ОНО погашаются |

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Практический пример

В завершение рассмотрим практический пример начисления амортизации и отражения возникающих разниц в соответствии с ПБУ 18/02. Именно при решении этой задачи некоторые конкурсанты допускали ошибки.

Ситуация

АО «Берег» 11.07.2016 для производственной деятельности приобрело у ООО «Горизонт» производственный станок, бывший в употреблении, стоимостью 3 500 000 ₽, в том числе НДС 18 %. АО «Берег» перечислило денежные средства за станок продавцу в полном объеме в сентябре 2016 года. Объект основных средств был введен в эксплуатацию в июле 2016 года. АО «Берег» определило срок полезного использования — 10 лет 1 месяц (121 месяц) в налоговом учете, в бухгалтерском учете — 8 лет (96 месяцев). Получив от продавца производственного станка документы, подтверждающие срок полезного использования, АО «Берег» сделало вывод, что продавец эксплуатировал основное средство в течение 21 месяца. Бухгалтер АО «Берег», в налоговом учете установив срок полезного использования, скорректировал его на срок использования станка в ООО «Горизонт».

В налоговом учете при расчете амортизации АО «Берег» применяет амортизационную премию и единовременно списывает в расходы 30 % стоимости основного средства.

Согласно учетной политике, АО «Берег» начисляет амортизацию линейным методом (способом) и в бухгалтерском, и в налоговом учете.

АО «Берег» продолжало эксплуатировать станок до окончания сроков его полезного использования (как бухгалтерского, так и налогового).

Задание

- Укажите, каким документом можно подтвердить срок эксплуатации объекта основных средств в ООО «Горизонт».

- Рассчитайте амортизацию в налоговом учете. Когда и в каком размере АО «Берег» может признать расходы по налогу на прибыль, связанные с приобретением ОС (в том числе рассчитанную амортизацию)?

- Поставьте на бухгалтерский учет приобретенный объект основных средств.

- Может ли АО «Берег» применять амортизационную премию при расчете амортизации в бухгалтерском учете? Если да, то примените ее при расчете амортизации. Рассчитайте амортизацию в бухгалтерском учете.

- Появится ли у бухгалтера необходимость использования ПБУ 18/02? Если да, то укажите, какие записи и когда будут сделаны в бухгалтерском учете и в какой сумме в связи с применением данного ПБУ за весь период эксплуатации в АО «Берег».

Решение

По вопросу 1. Подтвердить срок эксплуатации производственного станка в ООО «Горизонт» можно актом по форме № ОС-1 (ОС-1а), аналогичным актом в свободной форме либо иными документами, содержащими сведения о сроке использования станка у продавца.

По вопросу 2. Стоимость, исходя из которой следует исчислять амортизацию в налоговом учете, составляет:

2 966 101,69 ₽ (3 500 000 — 533 898,31, где 533 898,31 — НДС).

Определяем срок полезного использования с учетом эксплуатации станка у предыдущего владельца:

121 — 21 = 100 месяцев.

Определяем месячную норму амортизации:

Определяем сумму, которую ООО «Берег» может списать единовременно в налоговые расходы (30 % от стоимости производственного станка):

2 966 101,69 ₽ × 30 % = 889 830,51 ₽

Определяем, какая сумма будет списываться в расходы в течение 100 месяцев:

2 966 101,69 — 889 830,51 = 2 076 271,18 ₽

Определяем ежемесячную сумму амортизации в налоговом учете:

2 076 271,18 × 1 % = 20 762,71 ₽

Определяем сумму амортизации, которую в 2016 году можно включить в расходы по налогу на прибыль:

20 762,71 × 5 месяцев (август — декабрь 2016 года) + 889 830,51 ₽ (амортизационная премия) = 993 644,06 ₽

Определяем, какую сумму амортизации можно включить в расходы в 2017 году:

20 762,71 ₽ × 12 месяцев = 249 152,52 ₽

Аналогично в 2018–2023 годах.

Определяем, какую сумму амортизации можно включить в расходы в 2024 году:

20 762,71 × 11 месяцев (январь — ноябрь) + 0,18 ₽ (не списанный остаток первоначальной стоимости, который будет признан в расходах в декабре) = 228 389,99 ₽.

Таким образом, общая сумма расходов в налоговом учете за все время эксплуатации станка составит 2 966 101,69 ₽ (993 644,06 + (249 152,52 × 7) + 20 762,71 × 11 + 0,18).

По вопросу 3. Ставим на бухгалтерский учет приобретенный объект основных средств.

Проводки, которые следует сделать в июле 2016 года:

Дебет 08 Кредит 60 — 2 966 101,69₽ — отражены затраты на приобретение производственного станка.

Дебет 19 Кредит 60 — 533 898,31 ₽ — отражен НДС.

Дебет 01 Кредит 08 — 2 966 101,69 ₽ — производственный станок введен в состав основных средств.

Вычет НДС не связан напрямую с постановкой ОС на учет, поэтому его не рассматриваем в рамках этой ситуации. Аналогично не рассматриваем и оплату продавцу.

По вопросу 4. В бухгалтерском учете амортизационная премия не применяется, так как такая возможность не предусмотрена нормами ПБУ 6/01.

Рассчитываем амортизацию в бухгалтерском учете.

2 966 101,69 ₽ / 8 лет = 370 762,71 ₽ — годовая сумма амортизации.

370 762,71 ₽ / 12 мес. = 30 896,89 ₽ — ежемесячная сумма амортизации.

По вопросу 5. Прежде всего, отметим, что применение ПБУ 18/02 обязательно, так как АО «Берег» не освобождено от его применения (АО в силу организационно-правовой формы подлежит обязательному аудиту).

В рассматриваемой ситуации необходимость применения ПБУ 18/02 возникает, поскольку АО «Берег» применяет разные сроки полезного использования в налоговом и бухгалтерском учете, а также применяет в налоговом учете амортизационную премию, в то время как в бухгалтерском учете она не применяется никогда.

Бухгалтерские записи в связи с начислением амортизации и применением ПБУ 18/02 будут следующими.

Август 2016 года:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. 12, 15 ПБУ 18/02).

Определяем налогооблагаемую временную разницу (НВР) и отложенное налоговое обязательство (ОНО):

889 830,51 ₽ + 20 762,71 ₽ – 30 896,89 ₽ = 879 696,33 ₽ — сумма НВР.

879 696,33 × 20 % = 175 939,27 ₽ — сумма ОНО.

Дебет 68 Кредит 77 — 175 939,27 ₽ — отражается ОНО.

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

С сентября 2016 по июль 2024 года ежемесячно будут делаться следующие проводки:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

С сентября 2016 по ноябрь 2023 года в бухгалтерском и налоговом учете будет уменьшаться НВР и ОНО до их полного погашения. В этом месяце НВР и соответствующее ОНО уменьшатся до нуля, дальше их уменьшать нельзя (уменьшать просто нечего). Поэтому в этом же месяце на остаток разницы будут признаны ВВР и ОНА, которые далее будут расти до момента прекращения начисления амортизации в бухучете (п. 11, 12, 14, 15 ПБУ 18/02).

Для периода с сентября 2016 по октябрь 2023:

30 896,89 ₽ – 20 762,71 ₽ = 10 134,18 ₽ — сумма уменьшения НВР.

10 134,18 × 20 % = 2 026,84 ₽ — сумма уменьшения ОНО.

Списание ОНО производится следующей проводкой:

Дебет 77 Кредит 68 — 2 026,84 ₽ — отражается уменьшение ОНО.

В ноябре 2023 года:

Остаток ОНО на начало месяца — 1 631,03 ₽. По итогам месяца ОНО погашается полностью, остаток разницы (395,81 ₽) относится на увеличение ОНА.

Проводки ноября 2023 года:

Дебет 77 Кредит 68 — 1 631,03 ₽ — отражается уменьшение ОНО.

Дебет 09 Кредит 68 — 395,81 ₽ — отражается признание ОНА.

С декабря 2023 по июль 2024 года ОНА увеличивается на сумму 2 026,84 ₽ ежемесячно:

Дебет 09 Кредит 68 — 2 026,84 ₽ — отражается увеличение ОНА.

Так как с августа 2024 года амортизация будет начисляться только в налоговом учете, то возникает уменьшение ранее признанной ВВР и уменьшение ОНА (п. 11, 14 ПБУ 18/02).

Определяем ежемесячное уменьшение ОНА:

20 762,71 ₽ × 20 % = 4 152,54 ₽.

С августа 2024 по ноябрь 2024 года включительно следует сделать следующие проводки:

Дебет 68 Кредит 09 — 4 152,54 ₽ — отражается уменьшение ОНА.

В ноябре 2024 года начисление амортизации в НУ также прекращается, все разницы погашаются до нуля.

Александр Лавров, аттестованный аудитор

Елена Рогачева, эксперт справочно-правовой системы Контур.Норматив

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Нет времени читать?

Приходилось ли вам сталкиваться с ситуацией, когда не проводится документ «Требование-накладная» или проводки формируются с нулевой суммой? Смоделируем типичную ситуацию, с которой может столкнуться бухгалтер – и пошагово разберем возможные причины ошибки.

Создадим документ «Требование-накладная» и в табличной части «Материалы» укажем:

- Какао порошок, количество 1000, счет учета 10.01

- Молоко цельное, количество 200, счет учета 10.01

- Сахар, количество 500, счет учета 10.01.

Ошибка 1: отсутствие материалов на складе и время проведения накладной

При проведении документа появляется сообщение об отсутствии (нехватке) материалов на складе. И если мы уверены в обратном, тогда отправляемся на поиски ошибок в программе: в этой статье рассмотрим три наиболее частые из них.

Но прежде всего хотелось бы обратить внимание на один важный нюанс для тех, кто следует нашему примеру: в программе могут быть установлены настройки, которые не позволяют производить списание материалов при их отсутствии на складе. И поэтому программа данный документ не проводит и выводит ошибки!

Однако возможен и другой вариант. Если мы перейдем в раздел «Администрирование» – «Проведение документов», то мы можем установить настройку «Разрешить списание запасов при отсутствии остатков по данным учета».

После изменения этой настройки документ у нас проведется – и эта ситуация будет одной из самых опасных. При таких настройках программа не сообщит ни об одной ошибке, но если мы зайдем в проводки, то увидим, что движения сформированы без суммовой оценки. Обратите на это внимание прежде чем решить, какая из настроек является для вас наиболее удобной.

Далее предлагаю разобраться, по каким причинам не удается провести документ «Требование-накладная». Для удобства будем пользоваться отчетом «Анализ субконто».

Сформируем данный отчет, укажем субконто «Номенклатура». Далее нажимаем «Показать настройки» и на закладке «Отбор» выбираем интересующую нас номенклатуру.

Казалось бы, все хорошо. Количество у нас есть, стоимость тоже, но списание происходит без суммы.

Если мы развернем данный отчет двойным щелчком мыши по ресурсному полю «Обороты», мы увидим, что время, указанное для документа «Требование-накладная», раньше, чем время документа «Поступление (акт, накладная)».

Давайте установим время документа «Требование-накладная» на конец дня и перепроведем. Заходим в проводки документа и видим, что произошло списание суммы номенклатуры.

При установке времени обратите внимание на следующую настройку. Перейдем в раздел «Администрирование» – «Проведение документов». Здесь мы видим настройку «Время документов устанавливать автоматически». Если ее установить, то программа автоматически будет распределять все документы в течение дня самым оптимальным образом. Например, всем документам «Поступления (акты, накладные)» устанавливается время 07:00, а все документы списания будут проведены более поздним временем. Нужно учесть, что время документов, которые были созданы до установки этой настройки, изменено не будет.

Ошибка 2: разница в поступлении и списании

Вторая ошибка связана с номенклатурой «Молоко цельное». Открываем отчет «Анализ субконто» с установленными настройками по интересующей нас номенклатуре. Благодаря отчету мы увидим вторую ошибку: поступление номенклатуры отражено на счете 41.01 «Товары на складах», а вот списание происходит со счета 10.01 «Сырье и материалы». Здесь нужно разобраться, где была допущена ошибка. Если это товар, то списывать его нужно, как товар. Если это материал – то как материал. Если ошибка была совершена при поступлении, то существует два выхода:

- Если ошибка была совершена в текущем отчетном периоде, то можно просто зайти в документ «Поступление (акт, накладная)» и изменить реквизит табличной части «Счет учета» на 10.01 «Сырье и материалы».

- Если ошибка была совершена ранее, тогда воспользуемся документом «Перемещение товаров» в разделе «Склад».

После исправления ошибки препроводим документ «Требование-накладная». Заходим в проводки и видим, что по номенклатуре «Молоко цельное» также произошло списание суммы.

Ошибка 3: задвоение номенклатур

Переходим к третьей строчке. Здесь ситуация будет другой, при вводе номенклатуры у нас выводится две строчки с одинаковым именем, но разным кодом. Это указывает, что в базе произошло задвоение номенклатурных позиций.

Если сформируем отчет «Анализ субконто», то увидим, что пытаемся списать не ту номенклатуру. Решается это очень просто. В документе «Требование-накладная» выбираем верную номенклатуру, препроводим и открываем проводки для того, чтобы убедиться, что списания прошло успешно.

И еще один важный момент, который поможет вам избежать некоторые ошибки при списании материалов: при оформлении списания материалов я советую пользоваться кнопкой «Подбор» вместо кнопки «Добавить». В открывшейся форме можно установить переключатель в положение «Только остатки», и на экране будут видны только те номенклатурные позиции, по которым есть остатки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Владислав Дицков,

Системный инженер

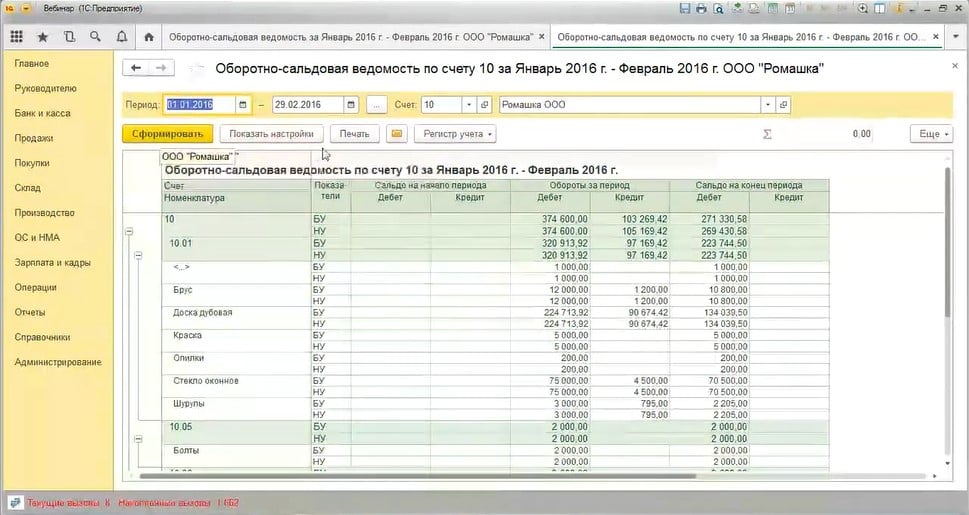

Формируем оборотно-сальдовую ведомость по счёту 10. На первый взгляд кажется, что все хорошо – никакой «красноты» в отчете нет.

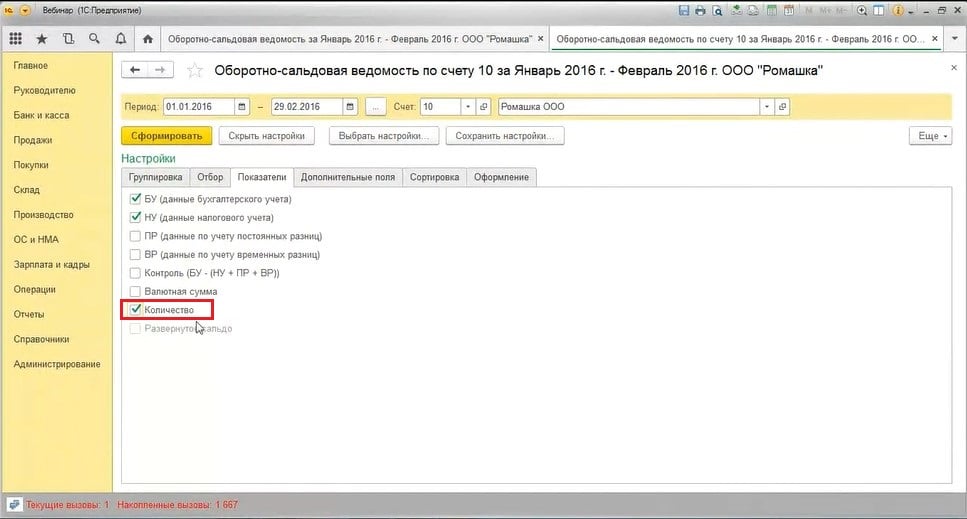

Но в настоящее время в отчете мы видим только суммовые данные бухгалтерского и налогового учета (по налогу на прибыль). Здесь нужно обязательно добавить еще одну настройку. Вне зависимости от того, на какой системе налогообложения находится ваша организация, стоит проставить галочку «Количество» на вкладке «Показатели» в настройках отчета.

Также мы настраиваем оборотно-сальдовую ведомость и по счёту 41, и по счёту 43 – нам важно, кроме бухгалтерского и налогового учёта, видеть ещё и количество.

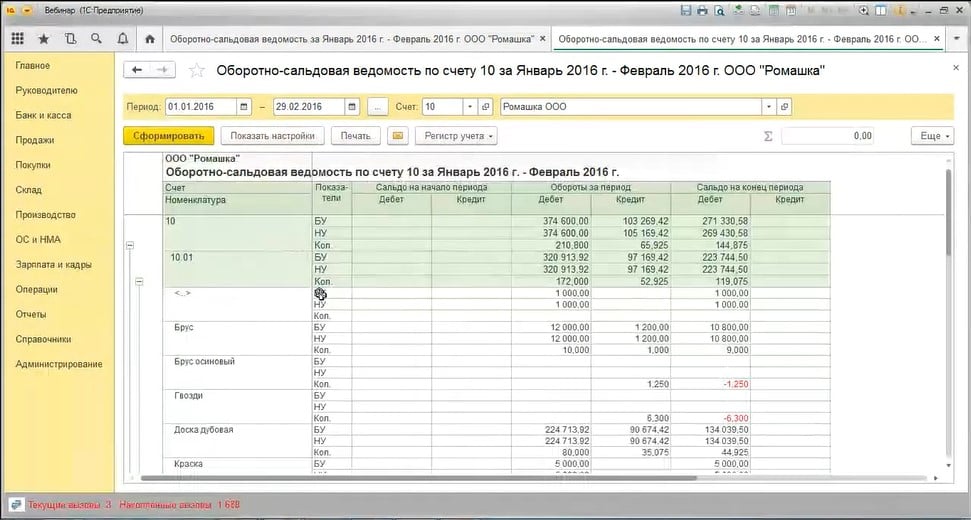

Снова сформируем отчет с этой настройкой.

Теперь в отчете уже не все в порядке:

- мы сразу видим отрицательный остаток;

- суммовое сальдо без количества;

- количественный остаток без суммы.

Это всё, конечно же, ошибки, причины у которых могут быть различные – о них мы поговорим чуть позже.

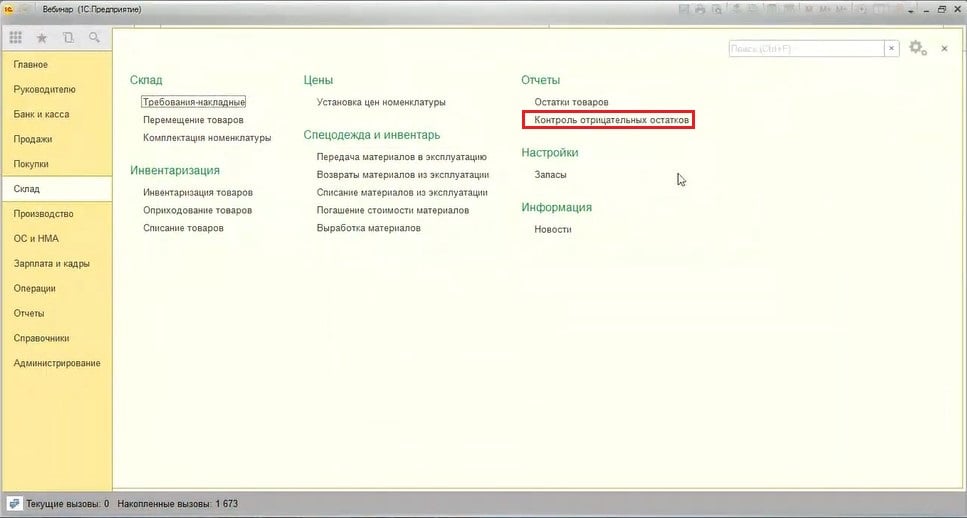

Как мы еще можем обнаружить подобные ошибки, если оборотно-сальдовая ведомость для нас неудобна? Например, при большом количестве номенклатурных позиций.

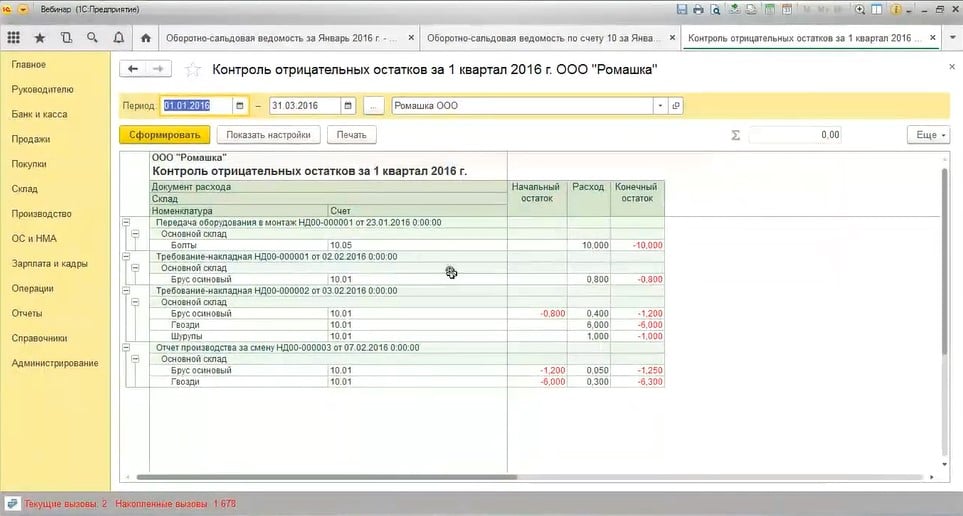

В этом случае можно сформировать специальный отчёт, который называется «Контроль отрицательных остатков». Находится данный отчёт в разделе «Склад».

В этом отчёте мы видим все позиции с отрицательным остатком с указанием счетов учета. А также узнаем, после проведения какого документа получился такой остаток.

Какие причины могут привести к данной ситуации?

Например, есть документ списания или реализации номенклатуры, но нет поступления. Почему нет поступления:

- при вводе одного из документов (поступления или списания) ошиблись и выбрали не ту номенклатуру, которую нужно было;

- на момент проведения документа списания поступление было, но оно было введено неверной датой, которую позже изменили;

- поступление было введено ошибочно, и его удалили уже после списание номенклатуры и т.д.

То есть причин большое разнообразие. Необходимо в каждой ситуации эту причину выявить и решить проблему: либо убрать документ списания, либо изменить номенклатуру, либо ввести документ поступления, если он всё-таки должен быть. После устранения ошибок цепочка движения номенклатуры закроется, и у нас появится ясная правильная картина.

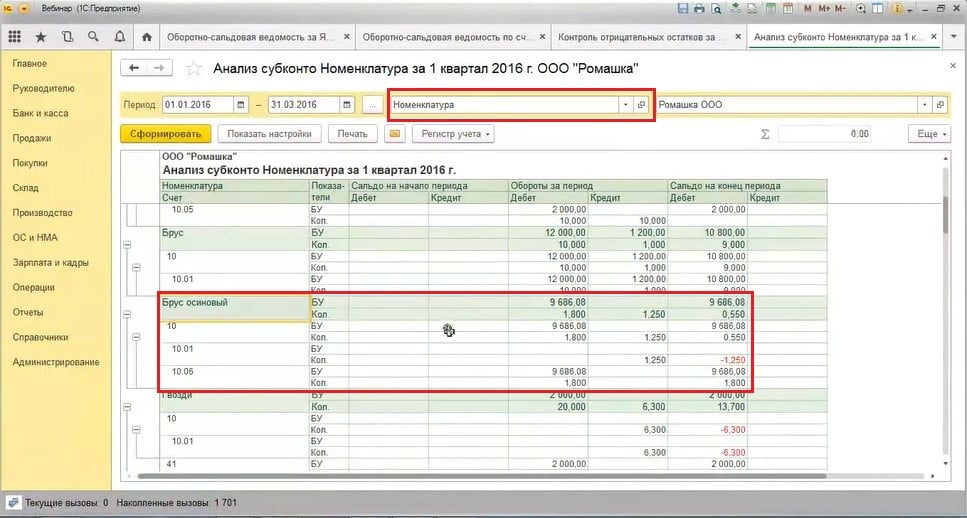

Еще может быть другая причина: поступление ТМЦ на один счёт, а списание с другого. По оборотно-сальдовой ведомости в этой ситуации мы причин не увидим, по контрольной ведомости тоже заметим лишь ошибки. Поэтому нужно сформировать ещё один отчёт «Анализ субконто». Раз мы говорим о материалах, товарах – нам нужно анализировать номенклатуру. Выбираем поле «Номенклатура» и формируем отчёт «Анализ субконто».

Итак, мы видим, что поступление материала «Брус осиновый» всё-таки было, но на счёт 10.06, а списали его с 10.01. Это довольно распространённая ошибка, особенно на 10 счёте, где субсчетов много: при поступлении посчитали, что это прочий материал, потом списали, думая, что он числится на 10.01. В итоге получился отрицательный количественный остаток.

Если после исправления и проведения одного из документов мы видим, что сумма при списании не появилась, нужно перепровести второй документ или сделать групповое перепроведение после исправления всех подобных ошибок.

Старший аудитор ООО "Сибирская Юридическая Компания-Аудит"

специально для ГАРАНТ.РУ

Данный вопрос часто встает перед организациями торговли и вроде как неоднократно обсуждался специалистами в этой области, но почему-то не теряет своей актуальности. В процессе деятельности организации часто возникают ситуации, когда товары теряют свои потребительские качества или внешний вид, ломаются, портятся в процессе хранения, демонстрации в качестве выставочного образца и т.д. В этом случает перед организацией встает задача списания таких товаров в расходы, так как дальнейшая реализация невозможна, так как нет спроса на такой товар. Бухгалтер при отражении операций по списанию товаров задается вопросом – как корректно такие операции отразить в налоговом учете, восстанавливать или нет НДС, ранее предъявленный к вычету.

В бухгалтерском учете особых проблем бухгалтер не испытывает при отражении списания товара. Здесь важно правильно документально оформить операции по списанию путем составления первичных документов, которые могут быть организацией разработаны самостоятельно и утверждены учетной политикой вместе с описанием процесса списания товара. При разработке документов необходимо учитывать требования п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете", согласно которому обязательными реквизитами первичного документа являются, в частности, наименование документа, дата его составления, наименование организации, составившей документ, содержание факта хозяйственной жизни, величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, наименование должности и подпись с указанием фамилии и инициалов лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события.

Можно для оформления списания товара использовать рекомендуемую Росстатом форму Акта о списании товаров (ТОРГ-16) (Постановление Госкомстата РФ от 25 декабря 1998 г. № 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций").

ФОРМЫ

Перед составлением акта о списании товара факт того, что товар был испорчен, каким-то образом поврежден, фиксируется в Акт о порче, бое, ломе товарно-материальных ценностей (ТОРГ-15). Оба акта составляются комиссией, в которую входит как представитель администрации организации, материально-ответственное лицо так и другие специалисты, которые могут определить степень того, насколько испорчены товары. Документы утверждаются руководителем организации после того как акты подписаны всеми членами комиссии.

Как правило, списанию товаров предшествует их инвентаризация, в результате которой выявляются товары, пришедшие в негодность, их недостача, порча и т. д. В п. 27 приказа Минфина России от 29 июля 1998 г. № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" указаны случаи, когда проведение инвентаризации необходимо. В частности, одной из причин является выявление фактов хищения, злоупотребления или порчи имущества, случаи стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями.

Из акта о порче, бое и ломе товарно-материальных ценностей (форма № ТОРГ-15) видно, что не всегда товар полностью испорчен, может быть, что товар еще рано списывать, так как он может быть продан организацией по сниженной цене в виду того, что частично потерял потребительские свойства или имеет огрехи во внешнем виде. В этом случае в бухгалтерском учете нормативные документы (п. 25 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01", утв. приказом Минфина России от 9 июня 2001 г. № 44н, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н) требуют от нас создать резерв под снижение стоимости (обесценение) товара, который представляет разницу между рыночной ценой товара на текущий момент времени, то есть ценой, по которой товар может быть продан, и той ценой, по которой он отражен в учете. При этом в отчетности стоимость товара отражается за минусом созданного резерва, тем самым стоимость активов показывается в отчетности по той стоимости, по которой они могут быть реализованы на дату составления отчетности, то есть реальной оценке стоимости.

Порядок документального оформления резерва под снижение стоимости товара и порядок его формирования организация должна описать в своей учетной политике. Это может быть также ссылка в учетной политике на отдельно сформированный документ в виде утверждаемой методики по формированию резерва, так как причин снижения стоимости товара может быть разное множество: не только снижение потребительских свойств, внешнего вида, поломка и т. д., но и, например, изменении конъюнктуры рынка, и их необходимо охватить и подробно описать во внутреннем документе. При дальнейшей реализации товара по цене ниже его себестоимости будет восстанавливаться ранее созданный под его обесценение резерв.

Резерв под снижение (обесценение) стоимости товара создается только в бухгалтерском учете, в налоговом учете он не создается и на расходы в целях исчисления налога на прибыль не влияет. В налоговом учете при отражении операций по списанию товаров, пришедших в негодность и не подлежащих дальнейшей реализации, у бухгалтера есть другой важный аспект, который вызывает вопросы и сомнения – нужно ли восстановить НДС по списываемым товарам, в том числе списываемым по причине их утраты (по причине, например, естественной убыли, кражи, произошедшего пожара, затопления и т.д.), можно ли себестоимость списываемых товаров принять в расходы в целях исчисления налога на прибыль.

Что касается принятия в расходы, то возможность включения в расходы зависит от причины списания товара. Согласно ст. 252 Налогового кодекса расходы в целях исчисления налога на прибыль должны быть связаны с доходами, быть обоснованными (экономически оправданными, оценка которых выражена в денежной форме) и документально подтвержденными. Документальное подтверждение здесь напрямую связано с теми же документами, которые организация предусмотрела для целей бухгалтерского учета. Ничего иного изобретать не нужно.

Так, при списании товара по причине истечения срока годности, его стоимость и расходы, связанные с утилизаций такого товара, можно включить в прочие расходы в целях исчисления налога на прибыль, что подтверждено письмом Минфина России от 23 августа 2017 г. № 03-03-06/1/53901, письмо Минфина России от 15 марта 2018 г. № 03-03-06/1/15834. Товары, которые испорчены или повреждены по причине аварии, пожара и другого стихийного бедствия, также можно списать и стоимость их принять в расходы, но они должны быть подтверждены справкой компетентного органа – Государственной противопожарной службы МЧС России, протоколом осмотра места происшествия и актом о пожаре, которым устанавливается причина возгорания. Этот момент отражен, в частности, в письме Минфина России от 17 октября 2017 г. № 03-07-11/67464. Но здесь есть один тонкий момент.

Товары могут быть испорчены по вине работника организации, и тогда их стоимость подлежит списанию за счет виновных лиц, если они добровольно признали свою вину и согласны возместить стоимость испорченного товара или же вступило в силу решение суда о взыскании ущерба с работника.

Для списания товаров, испортившихся по естественным причинам, установлены нормы естественной убыли, в пределах которых в материальные расходы в целях исчисления налога на прибыль, может быть включена стоимость списанных товаров, поврежденных в процессе транспортировки, хранения, с учетом климатических и сезонных факторов и т.д. (письмо Минфина России от 6 июля 2015 г. № 03-03-06/1/38849).

На практике есть ситуации, когда стоимость списываемых товаров может формировать рекламные расходы. Так, согласно, абз. 4 п. 4 ст. 264 НК РФ предусмотрено, что в составе ненормируемых расходов на рекламу могут быть учтены, в частности, расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании. Следовательно, если товары использовались в качестве выставочного образца, то из стоимости при списании или сумма резерва под обесценение отнесена будет к ненормируемым рекламным расходам.

Относительно необходимости восстанавливать НДС, мы знаем, что причины, по которым требуется восстанавливать НДС, поименованы в ст. 170 НК РФ. В подавляющем большинстве случаев, судебная практика исходит из того, что данная статья кодекса содержит исчерпывающий перечень случаев, когда НДС требует восстановления.

Например, вот что сказал Суд в Решении ВАС РФ от 19 мая 2011 г. № 3943/11: Законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании товаров по истечении срока годности восстанавливать суммы НДС, ранее правомерно принятую к вычету. В том числе, не является основанием для восстановления сумм налога в бюджет списание (уничтожение) товарно-материальных ценностей в связи с их утратой, порчей, недостачей, браком.

В вышеупомянутом письме Минфина России от 15 марта 2018 г. № 03-03-06/1/15834 рассмотрен, в том числе, и вопрос восстановлении НДС при выбытии имущества по причине, не связанной с реализацией и сделано следующее заключение: "по вопросу восстановления НДС при выбытии имущества по причине, не связанной с реализацией, рекомендуем руководствоваться п. 10 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30 мая 2014 г. № 33 "О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость" и письмом ФНС России от 21 мая 2015 г. № ГД-4-3/8627@".

Что же нам сказал Пленум ВАС РФ в п. 10 указанного выше документа? В этом пункте даны разъяснения, в соответствии с которыми при выбытии (списании) имущества в результате наступления событий, не зависящих от воли налогоплательщика (утрата имущества по причине порчи, боя, хищения, стихийного бедствия и т.п.), объекта налогообложения по НДС не возникает. Однако если в ходе судебного разбирательства установлен факт выбытия имущества, но не подтверждено, что оно выбыло в результате наступления событий, не зависящих от воли налогоплательщика, у последнего возникает обязанность исчислить НДС по правилам п. 2 ст. 154 НК РФ, предусмотренным для случаев безвозмездной реализации имущества.

Эта же позиция подтверждена в письме ФНС России от 21 мая 2015 г. № ГД-4-3/8627@, в котором рассмотрена ситуация о необходимости восстановить НДС при выбытии имущества в результате пожара. Контролирующие органы подтвердили, что такой обязанности у налогоплательщика не возникает.

Но! В письме ФНС России от 26 ноября 2013 г. №ГД-4-3/21097, направленного вместе с письмом Минфина России 7 ноября 2013 г. № 03-01-13/01/47571 "О формировании единой правоприменительной практики" сказано, что в случае, когда письменные разъяснения Минфина России (рекомендации, разъяснения ФНС России) по вопросам применения законодательства РФ о налогах и сборах не согласуются с решениями, постановлениями, информационными письмами ВАС РФ, а также решениями, постановлениями, письмами ВС РФ, налоговые органы, начиная со дня размещения в полном объеме указанных актов и писем судов на их официальных сайтах в Интернете либо со дня их официального опубликования в установленном порядке, при реализации своих полномочий руководствуются указанными актами и письмами судов.

Таким образом, если организация списала товар по причине истечения срока годности, в результате пожара, затопления, брака, потери потребительских свойств, внешнего вида (то есть морального или физического износа), в результате хищения или недостачи, у нее нет оснований восстанавливать ранее возмещенный НДС к уплате в бюджет. И если налоговые органы при проверке будут на этом настаивать, у организации есть все шансы отстоять свою позицию в суде.

Можно рекомендовать организации во избежание в будущем рисков возникновения спора воспользоваться свои правом на получение письменного ответа на запрос, направленного в адрес компетентных органов в соответствии с подп. 2 п. 1 ст. 21 НК РФ.

Какие ошибки допускают бухгалтеры при начислении амортизации? В чем разница между бухгалтерским и налоговым учетом? Что такое ОНО и ОНА и как их рассчитать? Данные вопросы рассмотрим на практическом примере.

Итоги конкурса для читателей

Прежде всего, подведем итоги конкурса, который проходил в 32-м выпуске журнала.

Мы предлагали читателям решить задачу по бухучету, проверить себя и выиграть приз. Конкурсантам нужно было рассчитать амортизацию в налоговом учете, поставить приобретенный объект основных средств на бухгалтерский учет и ответить еще на ряд вопросов по теме. Задача была составлена по аналогии с той, которую Контур.Академия предлагала студентам на пятой Контур.Олимпиаде. Олимпиада проводится ежегодно среди студентов финансовых специальностей.

Учитесь бесплатно в Контур.Академии. Примите участие в шестой Контур.Олимпиаде и выиграйте денежные призы.

Работы читателей проверял аттестованный аудитор, автор нашего журнала Александр Лавров. Стоит отметить, что не все участники справились с заданием без ошибок.

Основные ошибки при расчете амортизации

- Ошибки при работе с первичными документами. Подтвердить срок эксплуатации объекта основных средств можно как с помощью унифицированных форм, так и с помощью документа неунифицированной формы, если именно он был составлен при приемке-передаче основного средства. Напомним, что с 2013 года применение унифицированных форм необязательно. Большинство конкурсантов решили, что для данной операции пригодна лишь унифицированная форма ОС-1.

- Подмена понятий. Срок полезного использования и срок для начисления амортизации — это не одно и то же. Участники конкурса перепутали два понятия, из-за чего и допустили ошибки в расчете сроков.

- Сложности с расчетом ОНО и ОНА. Бухгалтеры не всегда могут верно определить месяц возникновения и погашения ОНО и ОНА. Кроме того, некоторые участники конкурса не учли, что погашать ОНО (как и ОНА) можно только тогда, когда оно есть, а погашение ОНО «в минус» недопустимо. Данная ошибка влечет за собой неверные расчеты и искажение учета.

- Неправомерное округление. Сумму начисленной амортизации нужно отражать в рублях и копейках. Это связано с тем, что бухгалтерский учет также ведется без округлений. Кроме того, налоговая база по налогу на прибыль рассчитывается в рублях и копейках. Некоторые конкурсанты округляли суммы начисленной амортизации до целых рублей, что противоречит законодательству.

- Несвоевременное применение вычета НДС. Налог можно и нужно принять к вычету (и отразить вычет в учете) уже в момент постановки основного средства на учет. Некоторые участники отразили вычет НДС лишь после введения основного средства в эксплуатацию или после оплаты его стоимости поставщику.

Амортизация основных средств: инструкция для бухгалтера

Проанализировав типичные ошибки конкурсантов, Александр Лавров подготовил статью: составил пошаговую инструкцию по начислению амортизация основных средств и ПБУ 18/02, а также подробно разобрал решение конкурсной задачи.

Пять шагов помогут вам безошибочно рассчитать и отразить в учете амортизацию основных средств.

Шаг первый. Определяем первоначальную стоимость. Амортизационная премия

Базовый принцип определения первоначальной стоимости ОС схож в бухгалтерском и налоговом учете: в первоначальную стоимость ОС включаются все фактические затраты, связанные с приобретением (созданием) объекта и доведением его до состояния, пригодного к использованию, за исключением возмещаемых налогов, в том числе НДС (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств»).

Как правило, «бухгалтерская» первоначальная стоимость ОС совпадает с «налоговой».

Однако «амортизируемая» стоимость основного средства в бухгалтерском и налоговом учете может отличаться.

Это связано с применением «амортизационной премии» — права организации единовременно включить до 30 % (по некоторым ОС — до 10 %) первоначальной стоимости ОС в расходы в налоговом учете (п. 9 ст. 258 НК РФ).

Отметим, что для целей бухгалтерского учета нормы ПБУ 6/01 «Учет основных средств» не предусматривают механизма, аналогичного «амортизационной премии», поэтому вся стоимость ОС в бухгалтерском учете включается в расходы только через механизм амортизации.

Шаг второй. Определяем срок полезного использования

Срок полезного использования — это срок, в течение которого организация предполагает использовать объект (п. 1 ст. 258 НК РФ, п. 20 ПБУ 6/01). Однако в бухгалтерском учете этот срок может быть любым (более года) для любого объекта ОС, а в налоговом учете срок полезного использования необходимо установить в соответствии с Классификацией, в пределах сроков для соответствующей амортизационной группы.

Таким образом, сроки полезного использования объекта ОС в бухгалтерском и в налоговом учете могут различаться.

Например, если объект относится к 6-й амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно), то минимальный срок полезного использования, который можно установить для целей налогообложения, составит 121 месяц. Тогда как в бухгалтерском учете можно установить и более короткий период — например 8 лет (96 месяцев).

Для целей налогообложения при применении линейного метода начисления амортизации у организации есть право уменьшить срок, исходя из которого определяется норма амортизации, на срок использования объекта предыдущим собственником (п. 7 ст. 258 НК РФ). В бухгалтерском учете такой возможности нет — однако она и не нужна, так как при установлении срока полезного использования организация не связана амортизационными группами и может сразу установить срок, учитывающий период эксплуатации у предыдущих владельцев.

Шаг третий. Определяем метод (способ) начисления амортизации

Метод начисления амортизации в налоговом учете определяется учетной политикой в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 НК РФ). Иными словами, для всех таких объектов (кроме тех объектов, для которых НК РФ предусмотрено применение линейного метода) налогоплательщик может выбрать, применять ему линейный или нелинейный метод.

В бухгалтерском учете для различных групп ОС можно выбрать разные способы начисления амортизации (п. 18 ПБУ 6/01).

Иными словами, по одному и тому же объекту ОС амортизация может начисляться в бухгалтерском и налоговом учете в разном порядке. То есть разницы могут возникнуть даже при одинаковых первоначальной стоимости и сроке полезного использования и неприменении амортизационной премии.

Шаг четвертый. Рассчитываем суммы амортизации

Механизм расчета сумм амортизации в бухгалтерском и в налоговом учете отличается.

В бухгалтерском учете при применении любого из способов сначала определяется годовая сумма амортизации. А в течение года, вне зависимости от применяемого способа, ежемесячная сумма амортизации всегда составляет 1/12 годовой (п. 19 ПБУ 6/01).

В налоговом учете сначала определяется норма амортизации (при применении линейного метода в отношении каждого объекта исходя из срока его полезного использования, при применении нелинейного метода — нормы установлены Кодексом). Затем первоначальная стоимость основного средства (либо суммарный баланс соответствующей группы/подгруппы) умножается на норму амортизации для определения суммы амортизации.

Шаг пятый. Определяем разницы и отражаем их с учетом ПБУ 18/02

Прежде всего, напомним, что не все организации обязаны применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Так, его могут не использовать организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). А это, в частности, все малые предприятия, кроме подлежащих обязательному аудиту (п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Таким образом, например, все акционерные общества не вправе отказаться от применения ПБУ 18/02, так как они подлежат обязательному аудиту и поэтому не могут применять упрощенные способы ведения бухгалтерского учета.

Как же отражаются разницы между бухгалтерским и налоговым учетом? Все зависит от того, какая это разница и за счет чего она возникла.

Наиболее распространенные случаи возникновения разниц описаны в таблице.

| Элемент | Причина разниц | Отражение согласно ПБУ 18/02 |

|---|---|---|

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ вообще не учитываются | По мере начисления амортизации в соответствующих суммах признается ПНО |

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ признаны единовременно | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Амортизируемая стоимость | Применена амортизационная премия | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Срок полезного использования | Срок полезного использования в БУ больше, чем в НУ | Сначала признается ОНО, а после прекращения начисления амортизации в НУ это ОНО погашается |

| Срок полезного использования | Срок полезного использования в БУ меньше, чем в НУ | Сначала признается ОНА, а после прекращения начисления амортизации в БУ этот ОНА погашается |

| Методы (способы) начисления амортизации | Используются различные методы (способы) начисления амортизации в БУ и НУ | Признаются ОНА или ОНО (в зависимости от того, больше амортизация в БУ или в НУ), а затем эти ОНА/ОНО погашаются |

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Практический пример

В завершение рассмотрим практический пример начисления амортизации и отражения возникающих разниц в соответствии с ПБУ 18/02. Именно при решении этой задачи некоторые конкурсанты допускали ошибки.

Ситуация

АО «Берег» 11.07.2016 для производственной деятельности приобрело у ООО «Горизонт» производственный станок, бывший в употреблении, стоимостью 3 500 000 ₽, в том числе НДС 18 %. АО «Берег» перечислило денежные средства за станок продавцу в полном объеме в сентябре 2016 года. Объект основных средств был введен в эксплуатацию в июле 2016 года. АО «Берег» определило срок полезного использования — 10 лет 1 месяц (121 месяц) в налоговом учете, в бухгалтерском учете — 8 лет (96 месяцев). Получив от продавца производственного станка документы, подтверждающие срок полезного использования, АО «Берег» сделало вывод, что продавец эксплуатировал основное средство в течение 21 месяца. Бухгалтер АО «Берег», в налоговом учете установив срок полезного использования, скорректировал его на срок использования станка в ООО «Горизонт».

В налоговом учете при расчете амортизации АО «Берег» применяет амортизационную премию и единовременно списывает в расходы 30 % стоимости основного средства.

Согласно учетной политике, АО «Берег» начисляет амортизацию линейным методом (способом) и в бухгалтерском, и в налоговом учете.

АО «Берег» продолжало эксплуатировать станок до окончания сроков его полезного использования (как бухгалтерского, так и налогового).

Задание

- Укажите, каким документом можно подтвердить срок эксплуатации объекта основных средств в ООО «Горизонт».

- Рассчитайте амортизацию в налоговом учете. Когда и в каком размере АО «Берег» может признать расходы по налогу на прибыль, связанные с приобретением ОС (в том числе рассчитанную амортизацию)?

- Поставьте на бухгалтерский учет приобретенный объект основных средств.

- Может ли АО «Берег» применять амортизационную премию при расчете амортизации в бухгалтерском учете? Если да, то примените ее при расчете амортизации. Рассчитайте амортизацию в бухгалтерском учете.

- Появится ли у бухгалтера необходимость использования ПБУ 18/02? Если да, то укажите, какие записи и когда будут сделаны в бухгалтерском учете и в какой сумме в связи с применением данного ПБУ за весь период эксплуатации в АО «Берег».

Решение

По вопросу 1. Подтвердить срок эксплуатации производственного станка в ООО «Горизонт» можно актом по форме № ОС-1 (ОС-1а), аналогичным актом в свободной форме либо иными документами, содержащими сведения о сроке использования станка у продавца.

По вопросу 2. Стоимость, исходя из которой следует исчислять амортизацию в налоговом учете, составляет:

2 966 101,69 ₽ (3 500 000 — 533 898,31, где 533 898,31 — НДС).

Определяем срок полезного использования с учетом эксплуатации станка у предыдущего владельца:

121 — 21 = 100 месяцев.

Определяем месячную норму амортизации:

Определяем сумму, которую ООО «Берег» может списать единовременно в налоговые расходы (30 % от стоимости производственного станка):

2 966 101,69 ₽ × 30 % = 889 830,51 ₽

Определяем, какая сумма будет списываться в расходы в течение 100 месяцев:

2 966 101,69 — 889 830,51 = 2 076 271,18 ₽

Определяем ежемесячную сумму амортизации в налоговом учете:

2 076 271,18 × 1 % = 20 762,71 ₽

Определяем сумму амортизации, которую в 2016 году можно включить в расходы по налогу на прибыль:

20 762,71 × 5 месяцев (август — декабрь 2016 года) + 889 830,51 ₽ (амортизационная премия) = 993 644,06 ₽

Определяем, какую сумму амортизации можно включить в расходы в 2017 году:

20 762,71 ₽ × 12 месяцев = 249 152,52 ₽

Аналогично в 2018–2023 годах.

Определяем, какую сумму амортизации можно включить в расходы в 2024 году:

20 762,71 × 11 месяцев (январь — ноябрь) + 0,18 ₽ (не списанный остаток первоначальной стоимости, который будет признан в расходах в декабре) = 228 389,99 ₽.

Таким образом, общая сумма расходов в налоговом учете за все время эксплуатации станка составит 2 966 101,69 ₽ (993 644,06 + (249 152,52 × 7) + 20 762,71 × 11 + 0,18).

По вопросу 3. Ставим на бухгалтерский учет приобретенный объект основных средств.

Проводки, которые следует сделать в июле 2016 года:

Дебет 08 Кредит 60 — 2 966 101,69₽ — отражены затраты на приобретение производственного станка.

Дебет 19 Кредит 60 — 533 898,31 ₽ — отражен НДС.

Дебет 01 Кредит 08 — 2 966 101,69 ₽ — производственный станок введен в состав основных средств.

Вычет НДС не связан напрямую с постановкой ОС на учет, поэтому его не рассматриваем в рамках этой ситуации. Аналогично не рассматриваем и оплату продавцу.

По вопросу 4. В бухгалтерском учете амортизационная премия не применяется, так как такая возможность не предусмотрена нормами ПБУ 6/01.

Рассчитываем амортизацию в бухгалтерском учете.

2 966 101,69 ₽ / 8 лет = 370 762,71 ₽ — годовая сумма амортизации.

370 762,71 ₽ / 12 мес. = 30 896,89 ₽ — ежемесячная сумма амортизации.

По вопросу 5. Прежде всего, отметим, что применение ПБУ 18/02 обязательно, так как АО «Берег» не освобождено от его применения (АО в силу организационно-правовой формы подлежит обязательному аудиту).

В рассматриваемой ситуации необходимость применения ПБУ 18/02 возникает, поскольку АО «Берег» применяет разные сроки полезного использования в налоговом и бухгалтерском учете, а также применяет в налоговом учете амортизационную премию, в то время как в бухгалтерском учете она не применяется никогда.

Бухгалтерские записи в связи с начислением амортизации и применением ПБУ 18/02 будут следующими.

Август 2016 года:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. 12, 15 ПБУ 18/02).

Определяем налогооблагаемую временную разницу (НВР) и отложенное налоговое обязательство (ОНО):

889 830,51 ₽ + 20 762,71 ₽ – 30 896,89 ₽ = 879 696,33 ₽ — сумма НВР.

879 696,33 × 20 % = 175 939,27 ₽ — сумма ОНО.

Дебет 68 Кредит 77 — 175 939,27 ₽ — отражается ОНО.

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

С сентября 2016 по июль 2024 года ежемесячно будут делаться следующие проводки:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

С сентября 2016 по ноябрь 2023 года в бухгалтерском и налоговом учете будет уменьшаться НВР и ОНО до их полного погашения. В этом месяце НВР и соответствующее ОНО уменьшатся до нуля, дальше их уменьшать нельзя (уменьшать просто нечего). Поэтому в этом же месяце на остаток разницы будут признаны ВВР и ОНА, которые далее будут расти до момента прекращения начисления амортизации в бухучете (п. 11, 12, 14, 15 ПБУ 18/02).

Для периода с сентября 2016 по октябрь 2023:

30 896,89 ₽ – 20 762,71 ₽ = 10 134,18 ₽ — сумма уменьшения НВР.

10 134,18 × 20 % = 2 026,84 ₽ — сумма уменьшения ОНО.

Списание ОНО производится следующей проводкой:

Дебет 77 Кредит 68 — 2 026,84 ₽ — отражается уменьшение ОНО.

В ноябре 2023 года:

Остаток ОНО на начало месяца — 1 631,03 ₽. По итогам месяца ОНО погашается полностью, остаток разницы (395,81 ₽) относится на увеличение ОНА.

Проводки ноября 2023 года:

Дебет 77 Кредит 68 — 1 631,03 ₽ — отражается уменьшение ОНО.

Дебет 09 Кредит 68 — 395,81 ₽ — отражается признание ОНА.

С декабря 2023 по июль 2024 года ОНА увеличивается на сумму 2 026,84 ₽ ежемесячно:

Дебет 09 Кредит 68 — 2 026,84 ₽ — отражается увеличение ОНА.

Так как с августа 2024 года амортизация будет начисляться только в налоговом учете, то возникает уменьшение ранее признанной ВВР и уменьшение ОНА (п. 11, 14 ПБУ 18/02).

Определяем ежемесячное уменьшение ОНА:

20 762,71 ₽ × 20 % = 4 152,54 ₽.

С августа 2024 по ноябрь 2024 года включительно следует сделать следующие проводки:

Дебет 68 Кредит 09 — 4 152,54 ₽ — отражается уменьшение ОНА.

В ноябре 2024 года начисление амортизации в НУ также прекращается, все разницы погашаются до нуля.

Александр Лавров, аттестованный аудитор

Елена Рогачева, эксперт справочно-правовой системы Контур.Норматив

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: