Письмо в налоговую о переносе платежа в другую налоговую

Опубликовано: 16.05.2024

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Письмо в Налоговую о переносе денежных средств с одного КБК на другой

Заявление пишут либо в произвольной форме, либо используют специальный бланк, который утвердили в марте 2017 года. Найти его можно в приложении к НК Российской Федерации. Документ составляют в двух экземплярах. Один из них передают инспектору ФНС. Второй экземпляр после проставления отметки о приеме заявления с указанием даты налогоплательщик оставляет у себя.

Как написать письмо в ИФНС о зачете с одного КБК на другой

В бланке каждое поле предназначено для указания определенной информации. В начале документа нужно вписать следующее:

- номер и название налогового органа, в который подается заявление;

- ИНН, ОГРН, юридический адрес заявителя;

- номер статьи в НК РФ, согласно которой должен быть выполнен перенос денежных средств.

Для зачета или возврата взносов, налогов, которые были излишне уплачены, используют статью 78 Налогового Кодекса РФ. Для возврата излишне взысканных сумм – ст. 78 НК РФ, для возврата или зачета государственной пошлины – ст. 333.40 НК РФ, для возмещения НДС – ст. 176 НК РФ, для возврата переплаты по акцизу – ст. 203 НК Российской Федерации.

Далее, указывают вид налога, по которому произошла переплата или неверная оплата. Затем – КБК, указанный при перечислении в платежном поручении. После этого прописывают сумму платежа. В основном поле указывают новое назначение платежа с правильным кодом бюджетной классификации. Если назначение не нужно редактировать, в основной части просят перенести денежные средства на определенный КБК.

Обязательно нужно указать за какой период произошла переплата. В бланке для этого предусмотрено специальное поле. Оно состоит из 8-ми знаков. В первых двух указывают, за какое время была излишне перечислена сумма:

- МС – месяц;

- КВ – квартал;

- ПЛ – полугодие;

- ГД – год.

Третий и четвертый знаки предназначены для указания отчетного периода. В нем прописывают значение от «01» до «12». Если это годовой период, проставляют «00». В том случае, если оплата сбора происходит поквартально, указывают значение кварталов от «01» до «04», если за полугодие – «01» и «02». Заявление подписывает руководитель предприятия.

Образец письма в ИФНС о переносе с одного КБК на другой

Заявление рассматривают в течение 10-ти дней с момента его получения. Срок может быть увеличен, если потребуется сделать сверку налоговых платежей. После этого Налоговая инспекция выдает решение о зачете денежных средств с одного кода бюджетной классификации на другой.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа ;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика ;

- налоговый период платежа ;

- ОКТМО ;

- номер или дата документа-основания ;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Унифицированный образец — уточнение платежа в налоговую инспекцию — отсутствует. Следовательно, подготовить письменное обращение придется в произвольной форме.

Если в компании утвержден фирменный бланк, то письмо можно составить на нем. Руководствуйтесь основными правилами деловой переписки при подготовки обращения. Форма заявления об уточнении платежа в налоговую в обязательном порядке должна содержать следующие реквизиты:

- Дата, номер, сумма платежного поручения, в котором была выявлена неточность.

- Пропишите назначение платежа по неверной платежке.

- Укажите поле, в котором допущена опечатка, ошибка, укажите значение неверного реквизита.

- Затем пропишите, какое значение для данного реквизита будет правильным.

К готовой форме заявления об уточнении платежа в налоговую инспекцию приложите копию платежного поручения, в котором была выявлена неправильная информация.

Какие ошибки можно исправлять

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

КБК, но только если правильно указаны первые три цифры

Письмо об уточнении платежа в налоговую — образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Уточняем платеж в налоговую при неверном КБК

Что уточнить нельзя

- неверно указан номер банка получателя денежных средств;

- перечисленная сумма пенсионных взносов учтена на индивидуальном счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

В первом случае банк плательщика вовсе не проведет платеж, и компании придется подать новое платежное поручение с правильными реквизитами. Во втором случае взносы придется заплатить повторно.

Можно уточнить

Внести уточнение в платеж может как сам плательщик, так и другое лицо, перечислившее налог по поручению плательщика (абз. 2 п. 7 ст. 45 НК РФ). Как уточнить платеж в налоговую при неверном КПП? Обратиться в ИФНС с соответствующим заявлением.

В случае если сделанная бухгалтером ошибка не повлияла на зачисление налога в бюджет, то компания может уточнить следующие реквизиты:

- номер счета Казначейства;

- основание платежа;

- принадлежность платежа;

- налоговый период;

- статус плательщика;

- ИНН, КПП плательщика;

- ИНН, КПП получателя.

Начиная с 01.01.2019 уточнить такой платеж можно, подав заявление в ИФНС. Раньше приходилось уплачивать налог заново, а ошибочный платеж возвращать. Как уточнить платеж в налоговую при неверном ОКТМО? Также написать заявление на уточнение платежа.

Также сделанную в платежном поручении ошибку может найти сам бухгалтер. Как уточнить платеж в налоговую при неверном получателе? Написать заявление в произвольной форме и приложить к нему документы, подтверждающие перечисление налогового платежа в бюджет. Получив заявление, налоговики рассмотрят документы и примут решение об уточнении платежа. На это им отводится 10 рабочих дней. По итогам решения, налог будет признан уплаченным, а начисленные на этот момент пени спишут.

Срок начнет исчисляться с даты получения заявления от налогоплательщики или со дня подписания акта совместной сверки расчетов (абз. 2 п. 4, п. 8 ст. 78, п. 6 ст. 6.1 НК РФ, приказ ФНС от 25.07.2017 № ММВ-7-22/579).

Заявление об уточнении: пример

Заявление об уточнении КБК подается в произвольной форме. В нем имеет смысл указать:

- информацию о платежном поручении, в котором допущена ошибка (дату, номер платежки, сумму платежа и наименование налога/взноса);

- сведения о реквизите, который вы хотите уточнить, с указанием правильных данных.

К заявлению об уточнении платежа приложите копию платежки, которую хотите уточнить.

от ООО «Стелла»

ИНН 1114123456/КПП 111401001

125040, г. Москва, ул. Петрова пр-т, д.37

Контактное лицо: главный бухгалтер

Синицина Галина Геннадьевна

Телефон: 8-499-111-96-78

Заявление об уточнении платежа в связи с допущенной ошибкой

ООО «Стелла» в связи с обнаружением ошибки в платежном поручении на перечисление НДФЛ от 10.01.2020 № 77 на сумму 27000 руб. на основании п. 7 ст. 45 НК РФ просит уточнить следующие реквизиты:

| Наименование показателя | Правильное значение показателя |

|---|---|

| КБК (104) | 182 1 01 02010 01 1000 110 |

Кроме того, просим произвести пересчет пени, начисленных за период со дня фактической уплаты налога в бюджетную систему РФ до дня принятия решения об уточнении платежа.

Копия платежного поручения от 10.01.2020 № 77 на 1 листе прилагается.

Генеральный директор ______Пушкин__________ А.С. Пушкин

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

Текст заявления

В платежном поручении от 07.05.2019 N 15 на перечисление НДФЛ за апрель 2020 г. на сумму 44 000 руб. допущены ошибки в КБК и ОКТМО. Верные реквизиты:

- КБК – 182 1 01 02010 01 1000 110;

- ОКТМО – 45388000.

Просим уточнить принадлежность платежа (п. 7 ст. 45 НК РФ).

Приложение: копия платежного поручения от 07.05.2019 N 15

Срок уточнения

Решение об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты, когда инспекторы получили заявление. О принятом решении обязаны уведомить.

О принятом решении инспекция обязана уведомить плательщика в течение пяти рабочих дней (п. 7 ст. 45, п. 6 ст. 6.1 НК). Извещение о принятом решении инспекция направит по телекоммуникационным каналам связи, через личный кабинет или по почте.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Исправляем ошибки в платежках ФСС

Для исправления неточности в платежке на уплату взносов на травматизм придется использовать другой формат обращения:

Когда уточнить платеж нельзя

Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на счет казначейства, но другого региона. В любом случае налог придется заплатить заново. За возвратом первоначально уплаченной суммы обращайтесь:

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет казначейства региона не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет казначейства в другом регионе. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Итоги

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Код ОКТМО это цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ. Он указывает на территорию, где организация ведет свою деятельность и получает доход. ОКТМО - обязательный реквизит платежного поручения и ошибки в нем встречаются часто. Что делать, если вы допустили ошибку в ОКТМО при перечислении налогов, читайте в статье.

Если в платежке указан неверный ОКТМО

Ошибки в указании ОКТМО довольно опасны, поскольку неверное указание этого кода приведет к тому, что платеж будет отнесен в бюджет другого муниципалитета. То есть, перечисленные вами налоговые платежи аккумулируются на неверном ОКТМО, а на вашем, правильном, образуется задолженность. А это, в свою очередь, может запустить «механизм» неприятных налоговых последствий.

Если ошибку в ОКТМО вы обнаружили самостоятельно

Если вы обнаружите в своей платежке ошибку в ОКТМО, как можно скорее подайте в ИФНС заявление на уточнение платежа (ст. 45 НК РФ). Составить заявление можно в свободной форме, так как специальных бланков для него не предусмотрено.В заявлении укажите:

- дату платежа, сумму, указанную в платежке, а также назначение платежа;

- неверно указанный реквизит;

- верное значение реквизита;

- перечень документов, прилагаемых к заявлению.

К заявлению приложите копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление платежа.

На основании вашего заявления инспекция может инициировать сверку уплаченных налогов или сразу вынести решение об уточнении платежа на день фактической уплаты налога. Пени, начисленные по лицевому счету, будут пересчитаны.

Если ошибку в ОКТМО обнаружила налоговая

Если ошибку в ОКТМО в платежке обнаружит налоговая инспекция, вы сначала получите требование об уплате образовавшейся недоимки с начисленными пенями и штрафом. Заплатить недоимку нужно будет в течение восьми рабочих дней с даты получения требования. Если, конечно, в нем не указан более продолжительный период времени для уплаты налога.

Если в установленный срок долг не будет погашен, ИФНС начнет процедуру взыскания недоимки. Это означает, что необходимую сумму налоговики спишут с вашего счета. И еще такую же сумму заблокируют под обеспечение уплаты недоимки.

Если требование не выставлялось, списывать налоги инкассо налоговики не вправе.

Как долго ваш счет будет заблокирован, сказано в пункте 7 статьи 76 Налогового кодекса.

Приостановление операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств действует с момента получения банком решения налогового органа о приостановлении таких операций, таких переводов и до получения банком решения налогового органа об отмене приостановления операций по счетам налогоплательщика-организации в банке, решения налогового органа об отмене приостановления переводов его электронных денежных средств

В течение нескольких дней вы не сможете распоряжаться своими деньгами, до тех пор пока платеж снова не будет «прикреплен» к вашему ОКТМО. За это время вы фактически дважды заплатите налог, а таже пени и штрафы, и у вас возникнет переплата.

К каким проблемам приведет ошибка в ОКТМО

Таким образом, неверный ОКТМО может создать вам серьезные проблемы.

Во-первых, вам придется срочно писать заявление на уточнение платежа.

Во-вторых, если налоговая обнаружит ошибку в ОКТМО раньше вас и вы не успеете в срок перевести деньги с одного ОКТМО на другой или погасить недоимку, ИФНС спишет их с вашего счета повторно.

В-третьих, в случае блокировки счета вы на несколько дней лишаетесь возможности распоряжаться деньгами в сумме, равной налоговой задолженности.

В-четвертых, у вас возникнет переплата по налогу, возвращать которую придется в течение месяца, а на практике иногда и дольше. При этом возвращать придется отдельно переплату по налогу и отдельно начисленные пени и штрафы.

Совет - будьте предельно внимательны при указании ОКТМО в платежке. А допустив ошибку, постарайтесь как можно скорее написать заявление на уточнение платежа в налоговую инспекцию, дабы не запустить описанный в статье алгоритм проблем.

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

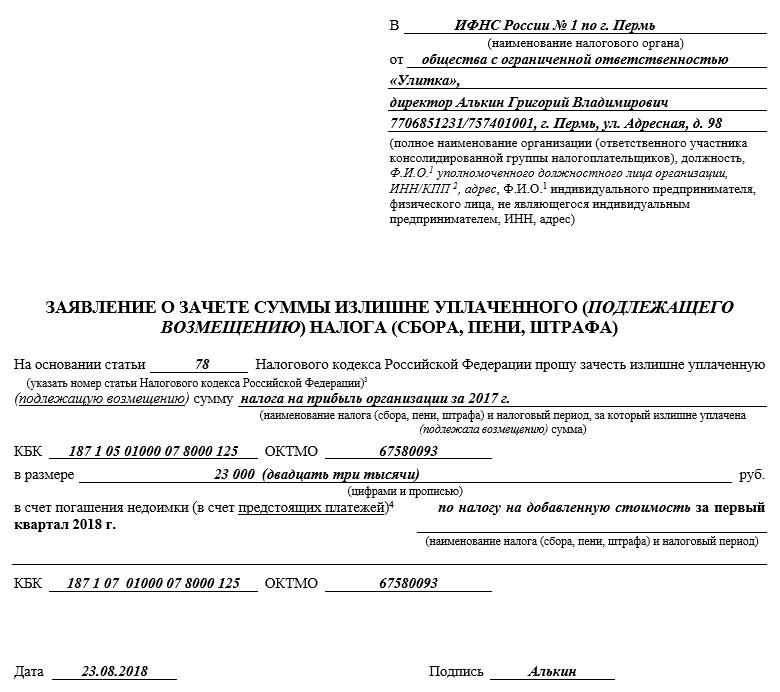

Письмо в Налоговую о переносе денежных средств с одного КБК на другой

Заявление пишут либо в произвольной форме, либо используют специальный бланк, который утвердили в марте 2017 года. Найти его можно в приложении к НК Российской Федерации. Документ составляют в двух экземплярах. Один из них передают инспектору ФНС. Второй экземпляр после проставления отметки о приеме заявления с указанием даты налогоплательщик оставляет у себя.

Как написать письмо в ИФНС о зачете с одного КБК на другой

В бланке каждое поле предназначено для указания определенной информации. В начале документа нужно вписать следующее:

- номер и название налогового органа, в который подается заявление;

- ИНН, ОГРН, юридический адрес заявителя;

- номер статьи в НК РФ, согласно которой должен быть выполнен перенос денежных средств.

Для зачета или возврата взносов, налогов, которые были излишне уплачены, используют статью 78 Налогового Кодекса РФ. Для возврата излишне взысканных сумм – ст. 78 НК РФ, для возврата или зачета государственной пошлины – ст. 333.40 НК РФ, для возмещения НДС – ст. 176 НК РФ, для возврата переплаты по акцизу – ст. 203 НК Российской Федерации.

Далее, указывают вид налога, по которому произошла переплата или неверная оплата. Затем – КБК, указанный при перечислении в платежном поручении. После этого прописывают сумму платежа. В основном поле указывают новое назначение платежа с правильным кодом бюджетной классификации. Если назначение не нужно редактировать, в основной части просят перенести денежные средства на определенный КБК.

Обязательно нужно указать за какой период произошла переплата. В бланке для этого предусмотрено специальное поле. Оно состоит из 8-ми знаков. В первых двух указывают, за какое время была излишне перечислена сумма:

- МС – месяц;

- КВ – квартал;

- ПЛ – полугодие;

- ГД – год.

Третий и четвертый знаки предназначены для указания отчетного периода. В нем прописывают значение от «01» до «12». Если это годовой период, проставляют «00». В том случае, если оплата сбора происходит поквартально, указывают значение кварталов от «01» до «04», если за полугодие – «01» и «02». Заявление подписывает руководитель предприятия.

Образец письма в ИФНС о переносе с одного КБК на другой

Заявление рассматривают в течение 10-ти дней с момента его получения. Срок может быть увеличен, если потребуется сделать сверку налоговых платежей. После этого Налоговая инспекция выдает решение о зачете денежных средств с одного кода бюджетной классификации на другой.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа ;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика ;

- налоговый период платежа ;

- ОКТМО ;

- номер или дата документа-основания ;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Унифицированный образец — уточнение платежа в налоговую инспекцию — отсутствует. Следовательно, подготовить письменное обращение придется в произвольной форме.

Если в компании утвержден фирменный бланк, то письмо можно составить на нем. Руководствуйтесь основными правилами деловой переписки при подготовки обращения. Форма заявления об уточнении платежа в налоговую в обязательном порядке должна содержать следующие реквизиты:

- Дата, номер, сумма платежного поручения, в котором была выявлена неточность.

- Пропишите назначение платежа по неверной платежке.

- Укажите поле, в котором допущена опечатка, ошибка, укажите значение неверного реквизита.

- Затем пропишите, какое значение для данного реквизита будет правильным.

К готовой форме заявления об уточнении платежа в налоговую инспекцию приложите копию платежного поручения, в котором была выявлена неправильная информация.

Какие ошибки можно исправлять

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

КБК, но только если правильно указаны первые три цифры

Письмо об уточнении платежа в налоговую — образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Уточняем платеж в налоговую при неверном КБК

Что уточнить нельзя

- неверно указан номер банка получателя денежных средств;

- перечисленная сумма пенсионных взносов учтена на индивидуальном счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

В первом случае банк плательщика вовсе не проведет платеж, и компании придется подать новое платежное поручение с правильными реквизитами. Во втором случае взносы придется заплатить повторно.

Можно уточнить

Внести уточнение в платеж может как сам плательщик, так и другое лицо, перечислившее налог по поручению плательщика (абз. 2 п. 7 ст. 45 НК РФ). Как уточнить платеж в налоговую при неверном КПП? Обратиться в ИФНС с соответствующим заявлением.

В случае если сделанная бухгалтером ошибка не повлияла на зачисление налога в бюджет, то компания может уточнить следующие реквизиты:

- номер счета Казначейства;

- основание платежа;

- принадлежность платежа;

- налоговый период;

- статус плательщика;

- ИНН, КПП плательщика;

- ИНН, КПП получателя.

Начиная с 01.01.2019 уточнить такой платеж можно, подав заявление в ИФНС. Раньше приходилось уплачивать налог заново, а ошибочный платеж возвращать. Как уточнить платеж в налоговую при неверном ОКТМО? Также написать заявление на уточнение платежа.

Также сделанную в платежном поручении ошибку может найти сам бухгалтер. Как уточнить платеж в налоговую при неверном получателе? Написать заявление в произвольной форме и приложить к нему документы, подтверждающие перечисление налогового платежа в бюджет. Получив заявление, налоговики рассмотрят документы и примут решение об уточнении платежа. На это им отводится 10 рабочих дней. По итогам решения, налог будет признан уплаченным, а начисленные на этот момент пени спишут.

Срок начнет исчисляться с даты получения заявления от налогоплательщики или со дня подписания акта совместной сверки расчетов (абз. 2 п. 4, п. 8 ст. 78, п. 6 ст. 6.1 НК РФ, приказ ФНС от 25.07.2017 № ММВ-7-22/579).

Заявление об уточнении: пример

Заявление об уточнении КБК подается в произвольной форме. В нем имеет смысл указать:

- информацию о платежном поручении, в котором допущена ошибка (дату, номер платежки, сумму платежа и наименование налога/взноса);

- сведения о реквизите, который вы хотите уточнить, с указанием правильных данных.

К заявлению об уточнении платежа приложите копию платежки, которую хотите уточнить.

от ООО «Стелла»

ИНН 1114123456/КПП 111401001

125040, г. Москва, ул. Петрова пр-т, д.37

Контактное лицо: главный бухгалтер

Синицина Галина Геннадьевна

Телефон: 8-499-111-96-78

Заявление об уточнении платежа в связи с допущенной ошибкой

ООО «Стелла» в связи с обнаружением ошибки в платежном поручении на перечисление НДФЛ от 10.01.2020 № 77 на сумму 27000 руб. на основании п. 7 ст. 45 НК РФ просит уточнить следующие реквизиты:

| Наименование показателя | Правильное значение показателя |

|---|---|

| КБК (104) | 182 1 01 02010 01 1000 110 |

Кроме того, просим произвести пересчет пени, начисленных за период со дня фактической уплаты налога в бюджетную систему РФ до дня принятия решения об уточнении платежа.

Копия платежного поручения от 10.01.2020 № 77 на 1 листе прилагается.

Генеральный директор ______Пушкин__________ А.С. Пушкин

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

Текст заявления

В платежном поручении от 07.05.2019 N 15 на перечисление НДФЛ за апрель 2020 г. на сумму 44 000 руб. допущены ошибки в КБК и ОКТМО. Верные реквизиты:

- КБК – 182 1 01 02010 01 1000 110;

- ОКТМО – 45388000.

Просим уточнить принадлежность платежа (п. 7 ст. 45 НК РФ).

Приложение: копия платежного поручения от 07.05.2019 N 15

Срок уточнения

Решение об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты, когда инспекторы получили заявление. О принятом решении обязаны уведомить.

О принятом решении инспекция обязана уведомить плательщика в течение пяти рабочих дней (п. 7 ст. 45, п. 6 ст. 6.1 НК). Извещение о принятом решении инспекция направит по телекоммуникационным каналам связи, через личный кабинет или по почте.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Исправляем ошибки в платежках ФСС

Для исправления неточности в платежке на уплату взносов на травматизм придется использовать другой формат обращения:

Когда уточнить платеж нельзя

Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на счет казначейства, но другого региона. В любом случае налог придется заплатить заново. За возвратом первоначально уплаченной суммы обращайтесь:

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет казначейства региона не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет казначейства в другом регионе. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Итоги

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Читайте также: