Письмо в фнс о погашении задолженности по налогам

Опубликовано: 15.05.2024

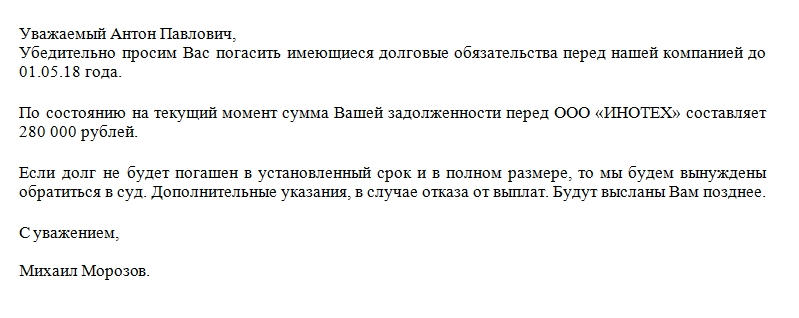

Письмо-требование об оплате задолженности, образец которого приложен чуть ниже, может служить началом конструктивного диалога в деловой переписке. Документ формируется быстро, с соблюдением принятых в деловой переписке норм. Посредством этого письма (его еще называют претензионным) контрагент подталкивает своего делового партнера к оплате существующей задолженности.

Если подходить с юридической точки зрения, то это письмо, верно составленное, заверенное и зарегистрированное, будет дополнительным веским доказательством в пользу существования долга как такового. Это потребуется при возможном обращении в судебные инстанции.

Функционал

Документ имеет ряд неоспоримых плюсов. В организациях, где принято искать компромиссы с контрагентами, обсуждать возникающие недопонимания в досудебном порядке, рабочие процессы протекают гораздо эффективнее. Письмо-требование об оплате задолженности позволит:

- Сохранить существующие договорные отношения. Прерывать взаимовыгодное сотрудничество с партнером, у которого возникли временные трудности по оплате, – нерациональное действие. Деловая переписка уточнит нюансы, может привести к полному взаимопониманию.

- Избежать обращения в суд, которое сулит дополнительные расходы, по крайней мере, при возникновении конструктивного диалога между сторонами.

- Поставить в известность должника об объеме задолженности и конкретных сроках. Организация, которая посылает подобное обращение, обычно ставит четкие рамки перед должником. До этого момента он может питать надежду, что его долг забыт, затерялся в бухгалтерских документах, растворился в воздухе. Особенно если сумма задолженности небольшая.

- Оптимизировать свое делопроизводство таким образом, чтобы дело приносило прибыль. Несколько недобросовестных контрагентов, которым делаются поблажки, способны привести практически любую компанию к банкротству.

- Скоординировать рабочие моменты для того, чтобы избежать значительных материальных затруднений. Несколько писем-требований к «забывающим» контрагентам подчас позволяют самой организации оставаться «на плаву».

На практике поставщик очень часто встречается с дебиторским типом задолженности. Иные организации вообще не придают значение подобным «мелочам» либо откладывают выполнение взятых на себя обязательств по оплате на потом.

Возможные санкции

Кредитора можно мотивировать на выплату существующей задолженностями несколькими способами. Но самый распространенный — взыскание неустойки за определенный период задержки денежных средств. Это условие должно быть заранее прописано в договоре, иначе фактически взыскать ее будет очень трудно. Кроме того, приписывается крайняя мера — обращение в суд.

Ответ

В ответ на письмо-требование от должника может поступить:

- Выплата долга. Это идеальный вариант, встречается не так часто, как хотелось бы.

- Гарантийное письмо. В нем должник называет точную дату, в которую погасит либо уменьшит свою задолженность. Это тоже предпочтительное развитие событий для обеих сторон существующего соглашения.

- Письмо с сообщением о невозможности возврата задолженности в указанные сроки. В этом случае существует лишь одна рекомендация – обращение в суд со всеми имеющимися на руках документами.

Какая-либо вообще ответная реакция — уже хорошо, так как должник готов к диалогу.

Элементы письма

Деловая переписка в большинстве своем однотипна. В конкретном документе выделяются три части: шапка, тело документа и заключительная. В верхней части листа обычно располагаются реквизиты организации, которая отправляет документ и является кредитором. В идеале письмо печатается на фирменном бланке организации, который содержит ее полное наименование, адрес, контактные телефоны, ИНН и другую принципиально важную информацию.

Также шапка, согласно существующим нормам, должна содержать номер, дату, вежливое, а главное — конкретное обращение к деловому партнеру.

Если озаглавлено письмо будет, например, ООО «Ромашка», то не будет ясно, кто является получателем. Поэтому обращение лучше формулировать согласно требованиям, обращаясь по имени и отчеству к руководителю либо другому ответственному за погашение задолженности лицу.

В основной части документа в большинстве случаев прописывается:

- Ссылка на номер договора, который был заключен и согласно которому произвелась поставка товара либо были оказаны услуги. Можно ссылаться на конкретный пункт договора, если есть возможность. Не возбраняется цитирование, если это проясняет создавшуюся ситуацию.

- Какие организации участвовали.

- Конкретная сумма долга, а также за какие товары либо услуги она причитается к выплате.

- Какие действия требуются компании-должнику. Обычно это перечисление средств на какой-либо счет. Если данные счета прописаны в договоре, то достаточно будет сослаться на подписанный обеими сторонами договор.

- Что произойдет в случае неуплаты долга. Меры могут быть как мягкие (неустойка, пени), так и жесткие (обращение в Арбитражный суд). В основном организации прибегают к комбинированным мерам воздействия на должника.

При обращении в суд письмо-требование об оплате задолженности является обязательным условием подачи иска. Без него дело наверняка будет проиграно, особенно если должник не будет признавать существование задолженности.

В качестве дополнения можно приложить расчеты пени, которая полагается за неуплату долга. Однако это не обязательно для такого типа деловой переписки. Кроме того, при отказе оплаты долга и по прошествии длительных сроков, при обращении в суд пени могут значительно увеличиться.

Заключение

Заключительная часть должна содержать дату, подпись, «мокрую» печать организации. Такого рода корреспонденцию рекомендуется регистрировать, а также посылать заказным или ценным письмом с отметкой о вручении. Словом, оформить письмо-требование (в любом количестве экземпляров) не достаточно. Важно потом в суде доказать, что оно вообще существовало, поэтому электронная переписка здесь малоэффективна.

Сроки рассмотрения

Если от должника не поступает ответа на письмо-требование об оплате, то автоматически считается, что он его рассмотрел в течение 30 дней с момента фактического получения. Естественно, что есть доказательства вручения документа.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

После того, как срок исполнения требования об уплате имущественных налогов физлиц истек, налоговики могут проинформировать об этом их работодателей. Такое право инспекторам предоставили еще в 2015 году. И, хотя работодателям не предоставлено никаких прав, чтобы взыскать эту задолженность, цель данной акции ясна. Инспекторы всеми силами стараются обеспечить как можно большую собираемость налогов.

Передача сведений о долгах работника не нарушает его права

После того, как срок уплаты имущественных налогов физлиц истек, налоговики вправе проинформировать работодателя о возникшей у его сотрудника задолженности.

На это им отведен 1 месяц с момента истечения срока уплаты налога в бюджет (п. 6 письма ФНС России от 21.10.2015 № ГД-4-8/18401@).

При этом налоговики обязаны соблюдать требования:

- Налогового кодекса, устанавливающего режим налоговой тайны в отношении ряда сведений;

- Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных».

Для тех, кто считает, что их права будут тем самым нарушены, чиновники пояснили.

Присылая информацию о долгах по налогам физлица его работодателю, налоговики не нарушают ни тех, ни других требований законодательства.

В первом случае нарушения не будет, так как сведения о задолженности конкретного лица по налогам, согласно выводам чиновников, теряют режим отнесения к налоговой тайне.

Во втором случае инспекторы также не видят, в чем они могут нарушить требования законодательства о персданных. Ведь они, также как работодатели, отнесены к операторам персональных данных.

При поступлении на работу будущий сотрудник фирмы сообщает ей сведения о себе. Такие, как: фамилия, имя, отчество, год и место рождения, абонентский номер, сведения о профессии и иные персональные данные.

Обработка этих данных работодателем относится к обязанностям, которые возлагает на него закон. Передавая такие сведения о сотруднике в ИФНС и фонды, фирме не надо получать согласие сотрудника.

Поэтому, получение работодателем от ИФНС таких персданных, как фамилия, имя и отчество лица – должника по налогам, не является неправомерным раскрытием его персональных данных.

Для чего налоговики проинформируют работодателя о долгах его сотрудников по налогам

Сообщение о налоговых долгах работников не влечет для фирмы никаких обязанностей. Права на взыскание этой задолженности у нее нет.

Таким сообщением налоговики лишь доводят до организаций, а с их помощью, – и до работников, информацию о размере задолженности по налогу.

Поэтому, действия ИФНС, прежде всего, направлены на сокращение и досудебное урегулирование взыскания долгов по налогам.

Но если налоги лицо так и не уплатит, налоговики могут обратиться в суд.

При этом, если в течение 3-х лет со дня истечения срока исполнения самого раннего требования о погашении недоимки, сумма задолженности:

- превысит 10 тыс. руб., налоговики обратятся в суд с заявлением в течение 6-ти месяцев со дня превышения этой суммы задолженности;

- не превысит 10 тыс. руб., налоговики обратятся в суд с заявлением в течение 6-ти месяцев со дня истечения указанного 3-х летнего срока.

В таком случае у них появится исполнительный лист.

И, если сумма налогового долга не превысит 100 тыс. рублей, инспекторы направят исполнительный лист на фирму. А, уже получив такой документ, работодатель обязан удержать деньги из зарплаты сотрудника.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

ИФНС России по Сысертскому р-ну

УФНС России по Свердловской области

в налоговый орган

Я, … О.Л., прекратила осуществлять деятельность как ИП. Однако, в 2012 году по почте мне стали приходить извещения из налогового органа, содержащие информацию о моей задолженности по налогам и сборам, а также начисленной на них пени и штрафов. Руководствуясь п.5.1, 7 ст. 21 НК РФ, я подавала в налоговой орган налоговые декларации, давала письменные пояснения, к которым прикладывала подтверждающие квитанции об уплате налога, а также справки из Пенсионного Фонда РФ об отсутствии долгов и претензий, но в ответ от налогового органа не получала разъяснений, касающихся начисления суммы задолженности по налогам и сборам, пени и штраф. Полагаю, что образовалась ошибка в налоговой базе, потому что при исключении из ЕГРИП меня как ИП и снятии с учета в налоговом органе проводились проверки моих счетов, которые показали отсутствие задолженности, и данная процедура прошла успешна.

1) По имеющимся данным оперативного учета по состоянию расчетов на 09.08.2012 года мне начислена пеня в размере 6918 (Шесть тысяч девятьсот восемнадцать) рублей 66 копеек на причитающуюся сумму единого налога, уплаченную в более поздний срок по сравнению с установленным законом о налогах и сборах сроком. Сумма единого налога была мною уплачена 18.01.2010 года, что подтверждается квитанцией об оплате. При этом сумма пени, на поздно оплаченную сумму налога, насчитывают вплоть до 17.07.2012 г., да я думаю и продолжают насчитывать до настоящего времени, что неправомерно со стороны налогового органа.

С данной позицией оперативного учета я не согласна и считаю, что сумма пени начислена неправомерно, так как ее начисление должно прекратиться в момент уплаты единого налога. Прошу в соответствии с законом о налогах и сборах пересчитать размер пени, подлежащий уплате.

2) По имеющимся данным оперативного учета по состоянию расчетов на 09.08.2012 года мне начислена сумма недоимки в размере 71118 рублей 00 копеек и пеня в размере 18004 (восемнадцать тысяч четыре) рублей 13 копеек на причитающуюся сумму налога на доходы от осуществления предпринимательской деятельности в качестве ИП, нотариусов, адвокатов и других, занимающихся частной практикой. А также начислена сумма недоимки в размере 60126 рублей 62 копейки и пеня в размере 20909 рублей 48 копеек на причитающуюся сумму налога на доходы лиц от осуществления предпринимательской деятельности в качестве ИП, нотариусов, адвокатов и других, занимающихся частной практикой.

Примечание: данная письмо претензия образец является примером, наши адвокаты готовы составить для Вас свой вариант процессуального документа

Ранее, на основании поданной мной декларации на доходы физических лиц какИП, нотариусов, адвокатов и других, занимающихся частной практикой, я указала сумму налога – около 130000 рублей 00 копейки, после поняла, что исчислила неверную сумму, подлежащую налогообложению и сдала уточнение, с начислением суммы налога — 71118 рублей 00 копеек.

В силу с п.1 ст. 81 НК РФ, с принципами разумности, справедливости и порядочности пересчитала сумму, подлежащую налогообложению и написала исправленную налоговую декларацию на доходы физических лиц как ИП, нотариусов, адвокатов и других, занимающихся частной практикой.

Следовательно, представленные мной декларации уточнили суммы налога подлежащего к уплате, данное право мной реализовано согласно нормам налогового законодательства, и должно было быть учтено при выставлении претензий мне со стороны налогового органа.

Размер причитающегося налога составил 71118 рублей 00 копеек. Я погасила задолженность 18.01.2010 года, что подтверждается квитанцией об оплате.

В связи с чем, с позицией оперативного учета я не согласна и считаю, что сумма налога в размере 60126 рублей 62 копейки, уточненная далее на сумму 71118 рублей 00 копеек, а также пени (как на сумму 60126 рублей 62 копейки, так и на сумму 71118 рублей 00 копеек) начислена неправомерно, а по вопросу пений следует уточнить, что начисление должно прекратиться в момент уплаты налога на доходы физических лиц от осуществления предпринимательской деятельности как ИП, нотариусов, адвокатов и других, занимающихся частной практикой. Считаю необходимым и прошу исключить задолженность в размере 60126 рублей 62 копейки, так как предшествующая декларация должна не действовать при вновь поданной исправленной декларации, а также прошу исключить пени по данным спорным суммам.

3) Кроме того, по данным оперативного учета по состоянию расчетов на 22.08.2012 мне начислена сумма недоимки в размере 1017 (Одна тысяча семнадцать) рублей 60 копеек и пеня в размере 658 рублей 19 копеек на причитающуюся сумму уплаты страховых взносов по вопросу обязательного пенсионное страхования, а также сумма недоимки в размере 394 рубля 64 копейки и пеня в размере 257 рублей 25 копеек на причитающуюся сумму уплаты страховых взносов на обязательное пенсионное страхование.

Считаю, что данные суммы мне начислены неправомерно, так как задолженности перед Пенсионным Фондом РФ я не имею, что подтверждает справка из Пенсионного фонда РФ от 3.04.2009 №05-2495 и 10.04.2009 № 05-2586.

Прошу исключить из базы налогового органа информацию о наличии задолженности страховых взносов на обязательное страхование и пени. (Примечание: читайте также как правильно написать претензию)

На основании вышеизложенного и в соответствии с п. 1, п.4, п.8, п.9, п. 10, п. 12 ст. 32 и ст. 33 НК РФ

ПРОШУ:

- Пересчитать сумму пени в размере 6 918 (Шесть тысяч девятьсот восемнадцать) рублей 66 копеек, причитающиеся уплате с единого налога на момент фактической полной суммы налога на 18.01.2010 года.

- Исключить из налоговой базы претензии на сумму недоимки в размере 60 126 рублей 62 копейки, а также пеню в размере 20 909 рублей 48 копеек и пеню в размере 18 004 рублей 13 копеек на причитающуюся сумму налога на доходы лиц от осуществления бизнес-деятельности в качестве ИП, нотариусов, адвокатов и других, занимающихся частной практикой.

- Исключить из налоговой базы претензии на сумму недоимки в размере 1017 (Одна тысяча семнадцать) рублей 60 копеек и пеня в размере 658 (Шестьсот пятьдесят восемь) рублей 19 копеек на причитающуюся сумму уплаты страховых взносов по направлению обязательного пенсионного страхования, а также сумма недоимки в размере 394 ( Триста девяносто четыре) рубля 64 копейки и пеня в размере 257 рублей 25 копеек на причитающуюся сумму уплаты страховых взносов.

P.S. Наши специалисты решат для Вас и иной вопрос в сфере налоговлибо иными органами власти, возникшие в ходе осуществления предпринимательской деятельности (адвокат по налоговым спорам всегда найдет ответ и выход из сложившейся ситуации, урегулировать конфликт с налоговой намного выгоднее бизнесу, чем вступление в никому не нужную войну).

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

После того, как срок исполнения требования об уплате имущественных налогов физлиц истек, налоговики могут проинформировать об этом их работодателей. Такое право инспекторам предоставили еще в 2015 году. И, хотя работодателям не предоставлено никаких прав, чтобы взыскать эту задолженность, цель данной акции ясна. Инспекторы всеми силами стараются обеспечить как можно большую собираемость налогов.

Передача сведений о долгах работника не нарушает его права

После того, как срок уплаты имущественных налогов физлиц истек, налоговики вправе проинформировать работодателя о возникшей у его сотрудника задолженности.

На это им отведен 1 месяц с момента истечения срока уплаты налога в бюджет (п. 6 письма ФНС России от 21.10.2015 № ГД-4-8/18401@).

При этом налоговики обязаны соблюдать требования:

- Налогового кодекса, устанавливающего режим налоговой тайны в отношении ряда сведений;

- Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных».

Для тех, кто считает, что их права будут тем самым нарушены, чиновники пояснили.

Присылая информацию о долгах по налогам физлица его работодателю, налоговики не нарушают ни тех, ни других требований законодательства.

В первом случае нарушения не будет, так как сведения о задолженности конкретного лица по налогам, согласно выводам чиновников, теряют режим отнесения к налоговой тайне.

Во втором случае инспекторы также не видят, в чем они могут нарушить требования законодательства о персданных. Ведь они, также как работодатели, отнесены к операторам персональных данных.

При поступлении на работу будущий сотрудник фирмы сообщает ей сведения о себе. Такие, как: фамилия, имя, отчество, год и место рождения, абонентский номер, сведения о профессии и иные персональные данные.

Обработка этих данных работодателем относится к обязанностям, которые возлагает на него закон. Передавая такие сведения о сотруднике в ИФНС и фонды, фирме не надо получать согласие сотрудника.

Поэтому, получение работодателем от ИФНС таких персданных, как фамилия, имя и отчество лица – должника по налогам, не является неправомерным раскрытием его персональных данных.

Для чего налоговики проинформируют работодателя о долгах его сотрудников по налогам

Сообщение о налоговых долгах работников не влечет для фирмы никаких обязанностей. Права на взыскание этой задолженности у нее нет.

Таким сообщением налоговики лишь доводят до организаций, а с их помощью, – и до работников, информацию о размере задолженности по налогу.

Поэтому, действия ИФНС, прежде всего, направлены на сокращение и досудебное урегулирование взыскания долгов по налогам.

Но если налоги лицо так и не уплатит, налоговики могут обратиться в суд.

При этом, если в течение 3-х лет со дня истечения срока исполнения самого раннего требования о погашении недоимки, сумма задолженности:

- превысит 10 тыс. руб., налоговики обратятся в суд с заявлением в течение 6-ти месяцев со дня превышения этой суммы задолженности;

- не превысит 10 тыс. руб., налоговики обратятся в суд с заявлением в течение 6-ти месяцев со дня истечения указанного 3-х летнего срока.

В таком случае у них появится исполнительный лист.

И, если сумма налогового долга не превысит 100 тыс. рублей, инспекторы направят исполнительный лист на фирму. А, уже получив такой документ, работодатель обязан удержать деньги из зарплаты сотрудника.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также:

- Международные налоговые соглашения реферат

- Регистрация ип в налоговых органах внебюджетных фондах и органах статистики

- Закон рф об инвестиционном налоговом кредите

- Налоговые льготы ветеранам труда в башкортостане в 2020 году

- Что из перечисленного относится к доходам государственного бюджета таможенные пошлины и сборы